GCC-Mietwagenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

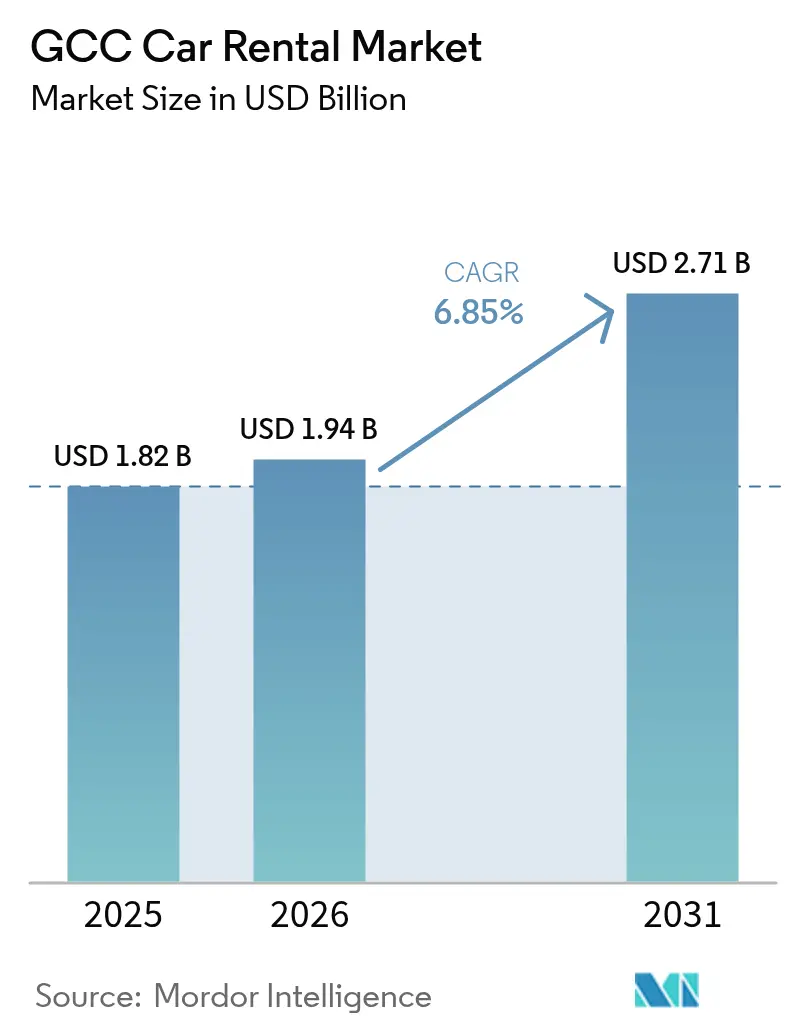

| Marktgröße im Basisjahr (2025) | 1.82 Milliarden US-Dollar |

| Marktgröße (2026) | 1.94 Milliarden US-Dollar |

| Marktgröße (2031) | 2.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

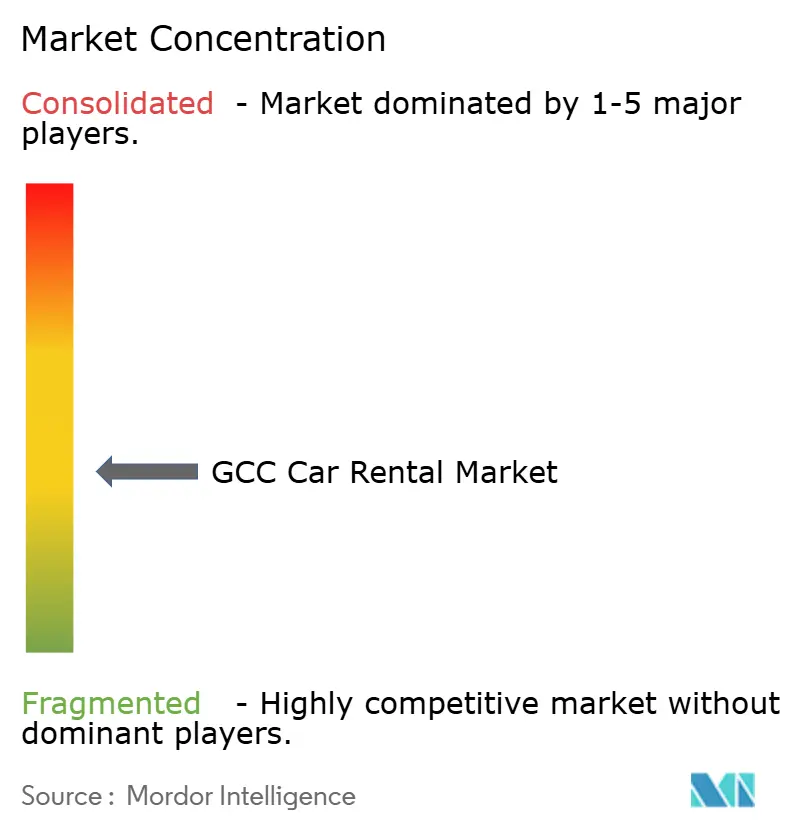

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Mietwagenmarkt Analyse von Mordor Intelligence

Die Größe des GCC-Mietwagenmarkts wird voraussichtlich von 1,82 Milliarden USD im Jahr 2025 auf 1,94 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,85 % über den Zeitraum 2026–2031 2,71 Milliarden USD erreichen. Dieses Wachstum spiegelt das Engagement der Region für eine tourismusgestützte Diversifizierung, den raschen Aufstieg von Super-Apps und eine unverkennbare Präferenz für Zugang statt Eigentum wider. Höhere Flugkapazitäten, grenzüberschreitende Wochenendreisen und zunehmend flexible Unternehmensbudgets für Mobilität stärken die Widerstandsfähigkeit des Sektors. Gleichzeitig verändert die Integration von Mietwagenleistungen in digitale Ökosysteme und Abonnementplattformen die Wettbewerbsvorteile, während steigende Anreize für Elektrofahrzeuge (EV) neue Einnahmequellen für Betreiber versprechen, die bereit sind, ihre Flotten umzustellen.

Wichtigste Erkenntnisse des Berichts

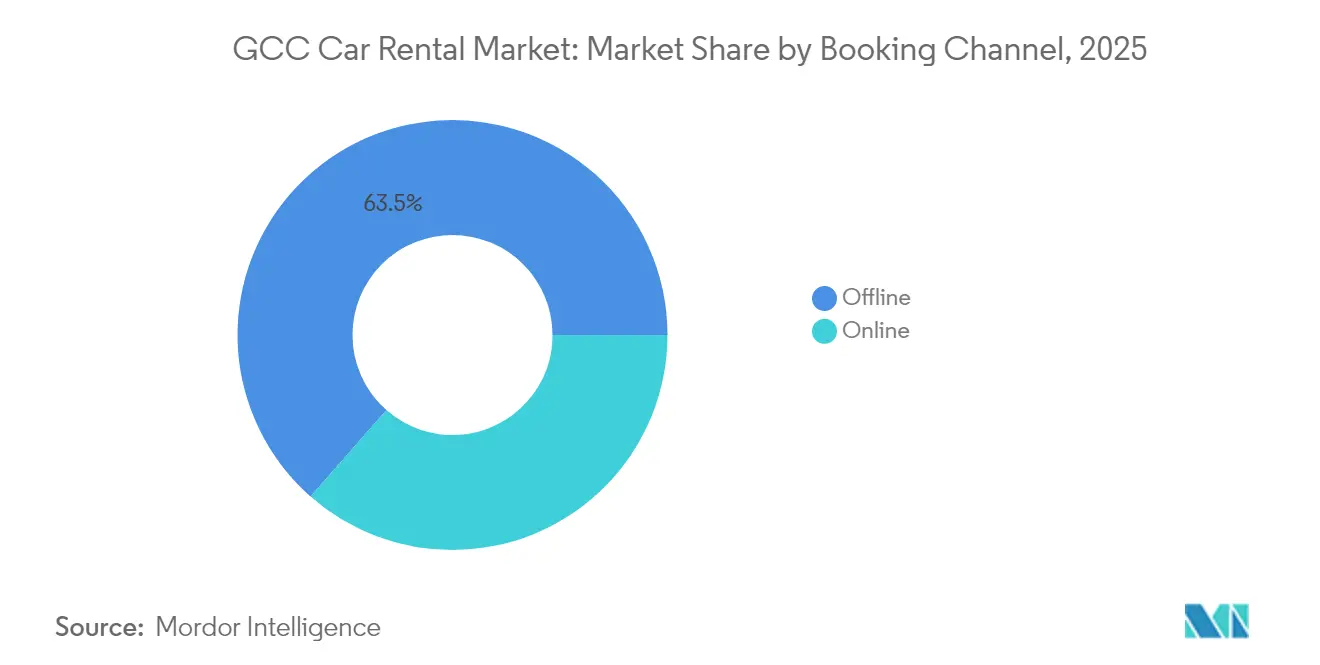

- Nach Buchungskanal hielten Offline-Schalter im Jahr 2025 einen Marktanteil von 63,52 % am GCC-Mietwagenmarkt; Online-Plattformen sind auf Kurs, bis 2031 mit einer CAGR von 7,18 % zu wachsen.

- Nach Mietdauer entfielen im Jahr 2025 70,74 % der Marktgröße des GCC-Mietwagenmarkts auf Kurzzeitbuchungen, während Langzeitmieten und Operate-Leasing zwischen 2026 und 2031 mit einer CAGR von 7,46 % zulegen werden.

- Nach Fahrzeugtyp dominierten Limousinen den GCC-Mietwagenmarkt mit einem Marktanteil von 38,12 % im Jahr 2025; SUVs und Luxusmodelle sind auf den schnellsten Wachstumspfad mit einer CAGR von 6,98 % bis 2031 eingestellt.

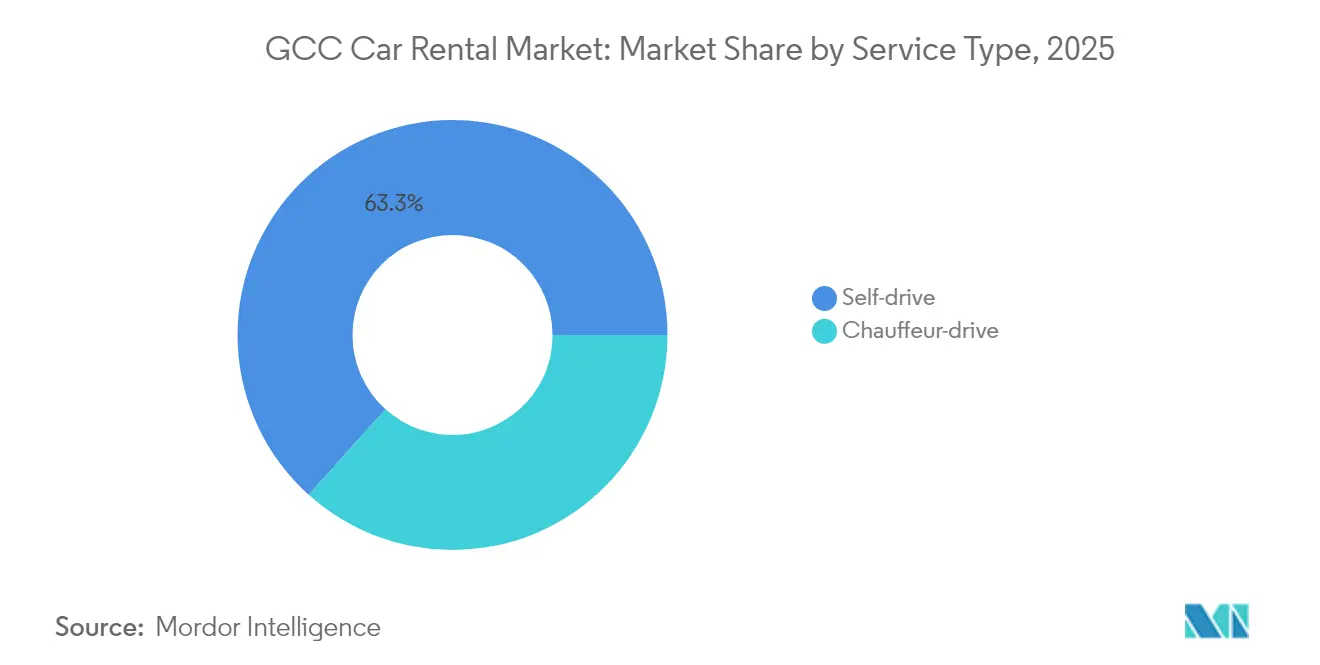

- Nach Serviceart beherrschten Selbstfahrermieten im Jahr 2025 mit einem Marktanteil von 63,34 % den GCC-Mietwagenmarkt und wachsen bis 2031 mit einer CAGR von 7,55 %.

- Nach Endnutzer hielten Privatpersonen im Jahr 2025 einen Marktanteil von 48,21 % am GCC-Mietwagenmarkt, doch das Unternehmenssegment wird bis 2031 mit einer CAGR von 7,24 % überdurchschnittlich wachsen.

- Nach Land führten die Vereinigten Arabischen Emirate mit einem Marktanteil von 39,58 % am GCC-Mietwagenmarkt im Jahr 2025, während Saudi-Arabien bis 2031 die höchste CAGR von 7,42 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Mietwagenmarkt Trends und Einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tourismus-Erholung | 1.8% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Staatliche Vision-Programme | 1.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Langfristig (≥ 4 Jahre) |

| Aufstieg digitaler Aggregationsplattformen | 1.2% | Global, mit Führungsrolle der Vereinigten Arabischen Emirate und Saudi-Arabiens | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der Gig-Economy nach flexiblen Fahrzeugen | 0.9% | Kern: Vereinigte Arabische Emirate, Saudi-Arabien; Ausstrahlungseffekte auf Kuwait | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Elektrofahrzeugadoption | 0.7% | Vereinigte Arabische Emirate, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Einwegmieten | 0.4% | Korridor Vereinigte Arabische Emirate–Oman, Korridor Saudi-Arabien–Bahrain | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tourismus-Erholung und Großveranstaltungs-Pipeline

Die Golfregierungen haben einen Kalender globaler Spektakel synchronisiert, der von Formel-1-Rennen bis zu Weltmeisterschaften reicht und jeweils vorhersehbare Nachfrageschübe erzeugt, die Mietwagenunternehmen durch dynamische Preisgestaltung und Flottenumverteilung abdecken. Saudi-Arabiens Ziel von 150 Millionen jährlichen Besuchern bis 2030 und das Ziel der Vereinigten Arabischen Emirate von 40 Millionen Übernachtungsgästen verankern die langfristige Nachfragesichtbarkeit. Dubai begrüßte im ersten Halbjahr 2024 9,3 Millionen Besucher – ein Anstieg von 9 % gegenüber dem Vorjahr –, was Dubizzle dazu veranlasste, einen speziellen Aggregationsdienst zu starten, um den Zustrom zu nutzen.[1]Dubai Abteilung für Wirtschaft und Tourismus, „Dubai Tourismus-Leistungsbericht H1 2024”, det.gov.ae Katars Erfahrung während der Fußball-Weltmeisterschaft 2022 zeigte sowohl Aufwärtspotenzial – Careem skalierte kurzzeitig grenzüberschreitende Fahrdienste – als auch Abwärtsrisiken nach Abschluss der Veranstaltung. Kontinuierliche Investitionen in Flughäfen und Unterhaltungsviertel verankern Mietwagen als unverzichtbare Infrastruktur für die Besucherwirtschaft.

Staatliche Vision-Programme zur Förderung der eingehenden Mobilität

Politische Rahmenbedingungen, die in Saudi-Vision 2030 und der UAE-Energiestrategie 2050 verankert sind, verbinden Tourismus- und Nachhaltigkeitsziele mit regulatorischer Klarheit. Saudi-Arabiens Ministerium für Verkehr hat Regeln für Leasingvermittler kodifiziert und damit Skalierungsmöglichkeiten geschaffen, während Katar und Bahrain Besucherziele von 7,1 Millionen bzw. 14,1 Millionen veröffentlichen.[2]Ministerium für Verkehr Saudi-Arabien, „Vorschriften zu Fahrzeugleasing und Maklertätigkeiten 2025”, mot.gov.sa Die Behörden der Vereinigten Arabischen Emirate vereinfachen die grenzüberschreitende Mobilität, indem sie GCC-Führerscheine anerkennen und damit den adressierbaren Touristenpool vergrößern. Beschaffungsrichtlinien, die Hybrid- oder Elektroflotten bevorzugen, setzen Anreize für Betreiber zur Ökologisierung ihrer Bestände – ein Schritt, der auch Unternehmenskunden anspricht, die ESG-Kennzahlen verfolgen.

Aufstieg digitaler Aggregationsplattformen und Super-Apps

Super-Apps wie Careem bündeln mittlerweile mehr als ein Dutzend Dienste, darunter Mietwagenpartnerschaften mit Swapp, die Akquisitionskosten senken und die Auslastung steigern, indem Nutzer in einer einzigen Oberfläche gehalten werden. Der Rollout von Dubizzle im Oktober 2024 nutzt einen kombinierten Marktanteil von 73 % bei Online-Automobilmarktplätzen mit DubiCars und unterstreicht die Stärke der Plattformökonomie. Abonnement-Spezialisten wie invygo, die kürzlich eine Finanzierung von 1,9 Millionen USD erhalten haben, signalisieren die Bereitschaft der Verbraucher für flexible Zugangsmodelle. Während kleine Betreiber Sichtbarkeit ohne hohe Marketingausgaben gewinnen, stehen etablierte Marken unter Margendruck, da Plattformen sich zwischen Vermieter und Kunden drängen und Markenwert zur Massenware machen – es sei denn, Unternehmen bauen ihre eigenen Direktvertriebskanäle aus.

Nachfrage der Gig-Economy nach flexiblen Fahrzeugen

Udrive, das mehr als 2 Millionen Fahrten überschritten hat und 5 Millionen USD von Cultiv8 und Oman Holding International erhalten hat, ist sinnbildlich für die Mikromietwagen-Welle, die den städtischen Verkehr umgestaltet. Junge Berufstätige in Riad und Dschidda nutzen Abonnementmodelle für Liefer- und Fahrdienste und behandeln Fahrzeuge als einkommensgenerierendes Werkzeug. Minutenbasierte Tarife überbrücken die Erschwinglichkeitslücke zwischen Tagesmieten und Fahrdiensten und optimieren die Kosten für Fahrer, die in Schüben statt in ganzen Schichten arbeiten. Der MENA-Fahrdienst-Sektor wird bis 2028 voraussichtlich exponentiell wachsen und steht in direktem Zusammenhang mit der steigenden Mietwagennachfrage, da Fahrer zwischen eigenen Fahrzeugen, Mietwagen und On-Demand-Leasing wechseln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Versicherungsprämien | -1.1% | Vereinigte Arabische Emirate, Katar, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Regulierungsvorschriften | -0.8% | Gesamter GCC, wobei grenzüberschreitende Operationen am stärksten betroffen sind | Mittelfristig (2–4 Jahre) |

| Begrenzter Gebrauchtwagenmarkt | -0.5% | Vereinigte Arabische Emirate, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Mangel an arabischen Benutzeroberflächen in globalen OTAs | -0.3% | Gesamter GCC, wobei Saudi-Arabien und die Vereinigten Arabischen Emirate am stärksten betroffen sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Versicherungsprämien für ausländische Fahrer

Die Kraftfahrzeugprämien in den Vereinigten Arabischen Emiraten stiegen 2024 um 40 %, wobei der Versicherungsschutz für Mietfahrzeuge von 2 % auf 8,5 % des Anlagewerts sprang. Ausländische Staatsangehörige zahlen zusätzliche Zuschläge aufgrund begrenzter lokaler Fahrhistorien, was die Betreibermarge drückt oder die Endkundenpreise erhöht. Der GCC-Versicherungssektor insgesamt wird durch IFRS-17-Compliance-Kosten und eine Verhärtung des Rückversicherungsmarkts angetrieben, die sich bis zum Endkunden durchschlägt. Extreme Wetterkatastrophen verstärken die Schadenshöhe, und in Kombination mit grenzüberschreitendem Versicherungsbedarf fügen Versicherer häufig maßgeschneiderte Zusatzklauseln hinzu, die die Prämien bei Mehrländer-Mietverträgen in die Höhe treiben.

Fragmentierte Regulierungsvorschriften in Emiraten und Königreichen

Ein Flickenteppich aus Lizenzierungs-, Fahrzeugspezifikations- und Versicherungsauflagen zwingt Betreiber, für jede Jurisdiktion separate Compliance-Regime zu unterhalten. Unterschiede bestehen bis auf Emiratsebene innerhalb der Vereinigten Arabischen Emirate und persistieren in Saudi-Arabien, Katar, Oman und Bahrain, was die Flottenzuteilung und Verwaltungsprozesse erschwert. Für Kunden verwässern uneinheitliche Vorschriften den Komfort von Einwegmieten, da Dokumente und Versicherungsschutz selten grenzübergreifend übereinstimmen. Das Fehlen einheitlicher digitaler Zahlungsstandards verpflichtet Unternehmen zusätzlich zur Verdopplung von Back-Office-Systemen, was die Betriebskosten erhöht und das grenzüberschreitende Wachstum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungskanal: Offline-Dominanz hält an, digitale Plattformen beschleunigen sich

Der GCC-Mietwagenmarkt behält im Jahr 2025 einen Offline-Anteil von 63,52 %, was den Reiz persönlicher Interaktion für Erstbesucher und Unternehmensbuchende unterstreicht, die eine persönliche Überprüfung des Fahrzeugzustands und des Versicherungsschutzes bevorzugen. Dennoch sind Online-Kanäle auf Kurs für eine CAGR von 7,18 %, gestützt durch Super-Apps, die reibungslose Reservierungen in unter 60 Sekunden versprechen. Junge Freizeitreisende schätzen transparente Preisgestaltung und die Möglichkeit, die Fahrzeugabholung mit Flugreiseplänen innerhalb derselben App zu synchronisieren, während Mobilitätsmanager in Unternehmen zunehmend Dashboards einsetzen, die Reservierungsdaten für die Kostenkontrolle bündeln.

Der Eintritt von Dubizzle im Oktober 2024 verbreiterte sofort das digitale Angebot und nutzte seinen Marktplatz-Traffic, um Touristen – Dubai verzeichnete im ersten Halbjahr 2024 9,3 Millionen Ankünfte – in Mietwagenbuchungen zu lenken. Provisionsfreie Innovatoren wie Drife zeigen, wie die Aggregatorökonomie die Provisionen weiter drücken und traditionelle Intermediäre bedrohen könnte. Dennoch glänzen Offline-Schalter weiterhin bei Premium-Buchungen, bei denen Mieter maßgeschneiderte Pakete, zusätzliche Versicherungsklärungen oder vor Ort ausgehandelte Luxusfahrzeug-Upgrades verlangen. Die Koexistenz von Kanalmodellen legt nahe, dass sich der GCC-Mietwagenmarkt zu einem hybriden Ökosystem entwickeln wird und nicht zu einer rein digitalen Umgebung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mietdauer: Kurzzeit-Führungsposition, aber Langzeitmiete gewinnt an Fahrt

Kurzzeitverträge generierten im Jahr 2025 70,74 % der Marktgröße des GCC-Mietwagenmarkts, gestützt durch Urlauber, Geschäftsreisende und Wochenendeinkäufer, die Grenzen innerhalb des Blocks überqueren. Dennoch übertreffen Langzeitmieten und Operate-Leasing beim Wachstum und legen mit einer CAGR von 7,46 % zu, da Unternehmen Asset-Light-Ansätze verfolgen, die Bilanzen von Abschreibungsaufwendungen entlasten. Regionale Konzerne und Projektauftragnehmer bündeln nun Wartung, Versicherung und Telematik in Zwölfmonatsverträgen, die bei Personalfluktuation auf- oder abgestuft werden können.

Dieser strukturelle Wandel spiegelt sich im Abonnement-Boom wider, angeführt von IndyGo, das 1,9 Millionen USD aufnahm, um Komplettpaketangebote in Saudi-Arabien und den Vereinigten Arabischen Emiraten auszuweiten. Langzeitkunden priorisieren die Gesamtmobilitätskosten statt Tagesraten und belohnen Betreiber, die vorausschauende Wartung und Ausfallgarantien anbieten. Für Kurzzeitmietende bleiben Flottenbreite und Flughafen-Schalter-Effizienz entscheidend. Die Koexistenz beider Dauerkategorien unterstreicht, wie der GCC-Mietwagenmarkt touristische Spontanität aufnimmt und sich gleichzeitig in Unternehmenslieferketten einbettet.

Nach Fahrzeugtyp: SUV-Kategorien erklimmen die Leiter

Limousinen machten im Jahr 2025 38,12 % des Marktanteils am GCC-Mietwagenmarkt aus, dank ihrer Kraftstoffeffizienz und dem von kostenorientierten Touristen und Führungskräften gleichermaßen gewünschten Komfortprofil. SUV-Marken werden voraussichtlich eine CAGR von 6,98 % verzeichnen, begünstigt durch steigende verfügbare Einkommen und die Unternehmenswahrnehmung, dass gehobene Fahrzeuge die Markenpositionierung bei Kundenbesuchen stärken. Chinesische Marken verzeichneten im Juni 2024 einen Nachfrageanstieg von 150 %, was signalisiert, dass Verbraucher offen für alternative Premium-Angebote sind, wenn Preis und Ausstattung stimmen.

Der Vertrag von Mohamed Yousuf Naghi Motors zur Lieferung von BMW- und MINI-Modellen an Budget verleiht der Premium-Entwicklung Glaubwürdigkeit. Gleichzeitig gewinnt die Elektrofahrzeugadoption an Dynamik, da die Golfbehörden die Ladeinfrastruktur subventionieren. Die Vereinigten Arabischen Emirate streben bis 2035 einen Elektrofahrzeuganteil von 25 % an den Neuwagenverkäufen an, und Saudi-Arabien installiert bis 2025 50.000 öffentliche Ladepunkte und ebnet so den Weg für umweltfreundlichere Mietwagenflotten. Kunden mit längeren Mietverträgen wählen zunehmend SUVs wegen ihrer Vielseitigkeit – ausreichend Gepäckraum für Familienausflüge und überlegene Bodenfreiheit für Wüstengelände –, während Stadturlauber am Wochenende weiterhin Limousinen wegen der Parkeinfachheit bevorzugen.

Nach Serviceart: Selbstfahrer dominiert, Fahrerservice findet Nischen

Selbstfahrerarrangements dominierten im Jahr 2025 mit einem Anteil von 63,34 % am GCC-Mietwagenmarkt und wachsen mit einer CAGR von 7,55 %, da Besucher die Freiheit genießen, individuelle Reiserouten zu gestalten. Der Aufstieg wird durch ausgebaute Autobahnen, englisch-arabische Beschilderung und Smartphone-Navigationswerkzeuge ermöglicht, die die Hemmschwelle für ausländische Fahrer senken. Fahrergesteuerte Pakete, obwohl kleiner, bedienen VIP-Reisende, Unternehmensroadshows und vermögende Privatpersonen, die lokales Wissen und Zeiteffizienz schätzen.

Die Strategie der Dubai Taxi Company für 2025–2029 deutet auf eine Ausweitung in chauffeurbasierte Mietangebote hin, die die Grenze zwischen Taximetern und Mehrstundenmieten überschreiten. Hybridangebote erlauben es nun, innerhalb derselben Buchung zwischen Selbstfahren und dem Hinzubuchen eines professionellen Fahrers zu wechseln und den Service an sich täglich ändernde Zeitpläne anzupassen. Damit bietet der GCC-Mietwagenmarkt Betreibern die Möglichkeit, Kunden die Wertschöpfungskette von der Economy-Selbstfahrmiete bis zum Executive-Fahrerservice bei Folgebesuchen hinaufzuführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Privatpersonen dominieren, Unternehmen bauen Dynamik auf

Privatpersonen machten im Jahr 2025 48,21 % des Marktanteils am GCC-Mietwagenmarkt aus, was das Gewicht des Tourismus in den Golfwirtschaften widerspiegelt. Unternehmens- und KMU-Nutzer verzeichnen jedoch die stärkere CAGR von 7,24 %, angetrieben durch Richtlinien, die es Unternehmen ermöglichen, Mietkosten als Betriebsausgaben abzusetzen, anstatt abschreibende Flotten zu besitzen. Der globale Umsatz von Enterprise Mobility von 38 Milliarden USD unterstreicht den Appetit auf ausgelagertes Fahrzeugmanagement. Innerhalb der GCC-Mietwagenbranche betten große Bau- und Energieprojekte Mietklauseln in Verträge ein und sichern so dedizierte Flotten für Standortpersonal, ohne die Kapitalhürde von Direktkäufen.

Das Gig-Economy-Wachstum fügt eine weitere Dimension hinzu, da Freiberufler Fahrzeuge nur in Spitzennachfragefenstern mieten und damit die klare Dichotomie zwischen Privatpersonen und Unternehmen verwischen. Regierungsstellen fordern gelegentlich Spezialflotten an, etwa Elektrolimousinen für diplomatische Veranstaltungen, was Nischenaufträge schafft, die den gesamten Flottenmix beeinflussen. Die Belege deuten auf einen reifenden Markt hin, in dem Betreiber sowohl Einzelhandelsvolumen als auch wenige, hochwertige Unternehmenskonten beherrschen müssen.

Geografische Analyse

Die Vereinigten Arabischen Emirate gaben im Jahr 2025 mit einem Umsatzanteil von 39,58 % das Tempo vor und nutzten Dubais Tourismus-Leitbild „Destination 2030” und Abu Dhabis Status als MICE-Kraftzentrum. Die Besucherzahlen stiegen im ersten Halbjahr 2024 um 9 % gegenüber dem Vorjahr und stützen eine hohe Flottenauslastung an Flughafenstandorten, selbst als die Versicherungsprämien um 40 % stiegen und die Preismodelle herausforderten. Die Behörden erleichtern grenzüberschreitende Reibung durch die Anerkennung von GCC-Führerscheinen, eine Politik, die einige saudi-arabische und kuwaitische Touristen bei der Ankunft zu Selbstfahreroptionen lenkt. Währenddessen verlocken Elektrofahrzeuganreize – darunter reduzierte Salik-Mautgebühren und kostenlose Parkplätze für Elektroautos – Betreiber dazu, batterieelektrische Limousinen in ausgewählten Flotten zu erproben.

Saudi-Arabien verzeichnet die schnellste CAGR von 7,42 %, angetrieben durch Vision 2030, das umfangreiche Infrastrukturausgaben mit einem formalen Regulierungsrahmen für Leasingvermittler verbindet. Die Entwicklung hin zu Premium-Geschmack zeigt sich in der Beschaffung von BMW- und MINI-Einheiten durch Budget, geliefert von Mohamed Yousuf Naghi Motors, was den Appetit des Landes auf Luxus unterstreicht. Die Elektrofahrzeugdynamik gewinnt an Schwung, da 50.000 Ladepunkte bis 2025 installiert werden sollen, und Fahrabo-Apps wie invygo nutzen Riad als Testfeld für flexible Zugangsmodelle.

Katar, Kuwait, Oman und Bahrain vervollständigen das Bild, jedes mit einer Tourismus- und Diversifizierungsagenda. Qatar Tourism schloss 2024 auf einem Hochpunkt ab und unterstrich seinen wachsenden Stellenwert im globalen Tourismus. Die Jahresendzahl belief sich auf bemerkenswerte 5.076.640 Besucher und markiert einen robusten Anstieg von 25 % gegenüber den 4.046.281 Besuchern, die 2023 verzeichnet wurden. Grenzüberschreitende Wochendmieten zwischen Oman und den Vereinigten Arabischen Emiraten oder Bahrain und der Ostprovinz Saudi-Arabiens erzeugen Mikro-Nachfragespitzen. Fragmentierte Vorschriften zu Versicherungszusätzen schrecken gelegentlich spontane Buchungen ab. Dennoch ermöglichen die kompakten Geographien der kleineren Märkte einen hohen Flottenumschlag und halten die Betriebskosten für Unternehmen, die regulatorische Feinheiten beherrschen, im Rahmen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und fragmentiert. Multinationale Konzerne wie Hertz, Enterprise und SIXT ringen mit regionalen Größen wie Al-Futtaim Automall, Yelo und Thrifty, während digitale Herausforderer ekar und Udrive durch app-zentrierte Mikromieten am etablierten Marktanteil nagen. Das Ausführungsrisiko ist für Platzhirsche hoch, die eine Flottenelektrifizierung falsch einschätzen; Hertzs wechselvolles Erlebnis – Verkauf von 20.000 Elektrofahrzeugen und Ablösung des Vorstandsvorsitzenden – verdeutlicht die Gefahr übermäßig aggressiver Kurswechsel.

Die Expansion von Enterprise Mobility nach Thailand bestätigt die Ambitionen führender Gruppen, Know-how in Wachstumsmärkte zu übertragen. Die Super-App-Integration versetzt Plattformbetreiber wie Careem in eine Torwächterrolle, die den Kundenzugang kontrolliert und gleichzeitig das Flottenrisiko auf Partner auslagert.

Weißflecken-Chancen bestehen: Arabischsprachige Benutzeroberflächen sind noch unterversorgt; grenzüberschreitende Einwegmieten benötigen harmonisierte Versicherungen; und spezialisierte Gig-Worker-Pakete könnten latente Nachfrage erschließen. Die Gewinner werden Unternehmen sein, die Flottenmanagement-Disziplin mit datengesteuerter Preisgestaltung innerhalb der Ökosysteme verbinden, denen Kunden bereits vertrauen.

Marktführer der GCC-Mietwagenbranche

Hertz Corporation

Yelo

Sixt SE

Avis Budget Group

Enterprise Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Smart Mobility International kündigte ein hochmodernes Servicezentrum für Fahrzeuge mit neuer Energie im Dubais Stadtteil Al Quoz an, einschließlich Elektro-Ladestationen zur Unterstützung des UAE-Ziels von 50 % NEV-Anteil bis 2050.

- Dezember 2024: Dubai Taxi Company stellte ihre Strategie für 2025–2029 vor, die darauf abzielt, bisher unerschlossene VAE- und regionale Märkte mit einem erweiterten Fahrerserviceangebot zu erschließen.

- Oktober 2024: Dubizzle startete einen Mietwagen-Aggregationsdienst auf seiner Marktplattform nach einem robusten Besucherwachstum von 9 % in Dubai im ersten Halbjahr 2024.

Berichtsumfang des GCC-Mietwagenmarkts

Der GCC-Mietwagenmarkt ist segmentiert nach Fahrzeugtyp (Wirtschaft/Budget und Premium/Luxus), nach Fahrzeugkarosseriebauart (Schrägheck, Limousine und Sport Utility Vehicle), nach Buchungskanal (Online und Offline) sowie nach Land (Vereinigte Arabische Emirate (VAE), Saudi-Arabien, Katar und übriger GCC). Der Bericht bietet Marktgröße und Prognosen für den GCC-Mietwagenmarkt in Wertangaben (Millionen USD) für alle oben genannten Segmente.

| Online |

| Offline |

| Kurzzeit |

| Langzeit und Operate-Leasing |

| Schrägheck |

| Limousine |

| Sport Utility Vehicle |

| Mehrzweckfahrzeug |

| Selbstfahrer |

| Fahrerservice |

| Privatperson |

| Unternehmen und KMU |

| Staat und NGO |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Buchungskanal | Online |

| Offline | |

| Nach Mietdauer | Kurzzeit |

| Langzeit und Operate-Leasing | |

| Nach Fahrzeugtyp | Schrägheck |

| Limousine | |

| Sport Utility Vehicle | |

| Mehrzweckfahrzeug | |

| Nach Serviceart | Selbstfahrer |

| Fahrerservice | |

| Nach Endnutzer | Privatperson |

| Unternehmen und KMU | |

| Staat und NGO | |

| Nach Land | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Mietwagenmarkt derzeit?

Der GCC-Mietwagenmarkt hat im Jahr 2026 einen Wert von 1,94 Milliarden USD.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Umsatz soll mit einer CAGR von 6,85 % steigen und bis 2031 2,71 Milliarden USD erreichen.

Welches GCC-Land hält den größten Marktanteil?

Die Vereinigten Arabischen Emirate führen mit einem Anteil von 39,58 % im Jahr 2025.

Welcher Buchungskanal wächst am schnellsten?

Online-Plattformen wachsen mit einer CAGR von 7,18 % und übertreffen damit die nach wie vor dominierenden Offline-Schalter.

Welches Mietdauersegment zeigt den stärksten zukünftigen Schwung?

Langzeitmieten und Operate-Leasing werden voraussichtlich mit einer CAGR von 7,46 % wachsen, da Unternehmen auf Asset-Light-Flottenstrategien umsteigen.

Wie beeinflussen Elektrofahrzeuge die GCC-Mietwagenflotten?

Staatliche Anreize und der Ausbau von Ladestationen ermutigen Betreiber zur Integration von Elektrofahrzeugen und eröffnen neue Einnahmemöglichkeiten bei gleichzeitiger Senkung der Gesamtbetriebskosten.

Seite zuletzt aktualisiert am: