Marktgröße und Marktanteil der Logistikdienstleister (3PL) im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

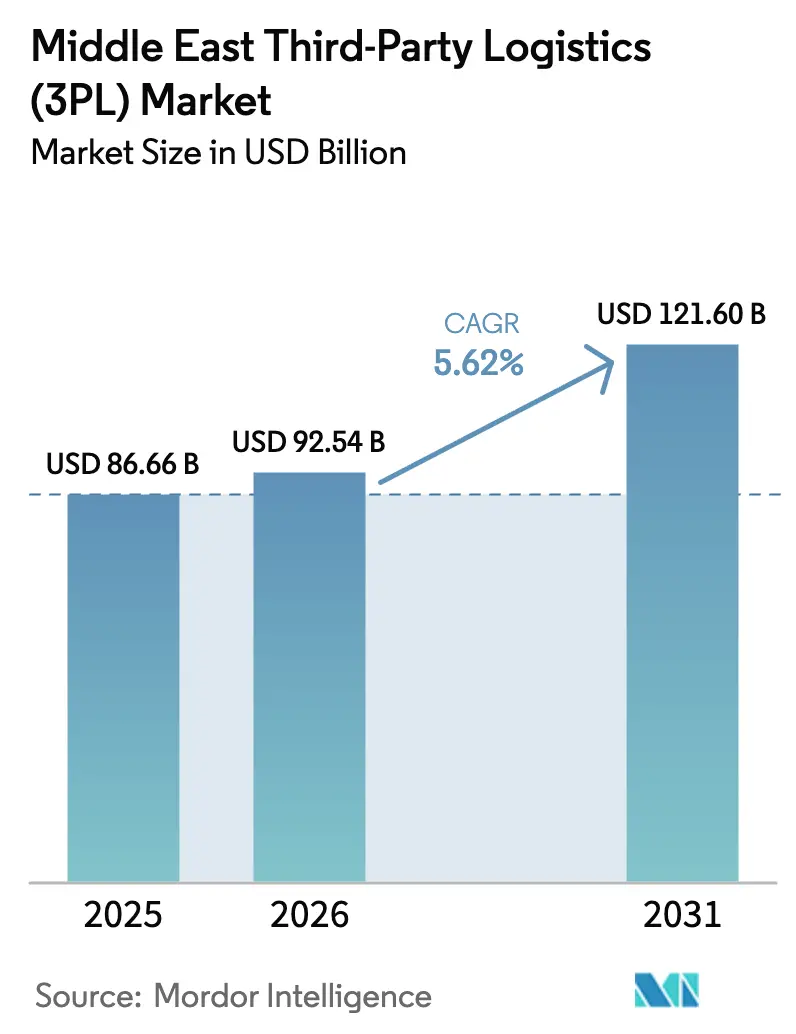

| Marktgröße im Basisjahr (2025) | 86.66 Milliarden US-Dollar |

| Marktgröße (2026) | 92.54 Milliarden US-Dollar |

| Marktgröße (2031) | 121.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

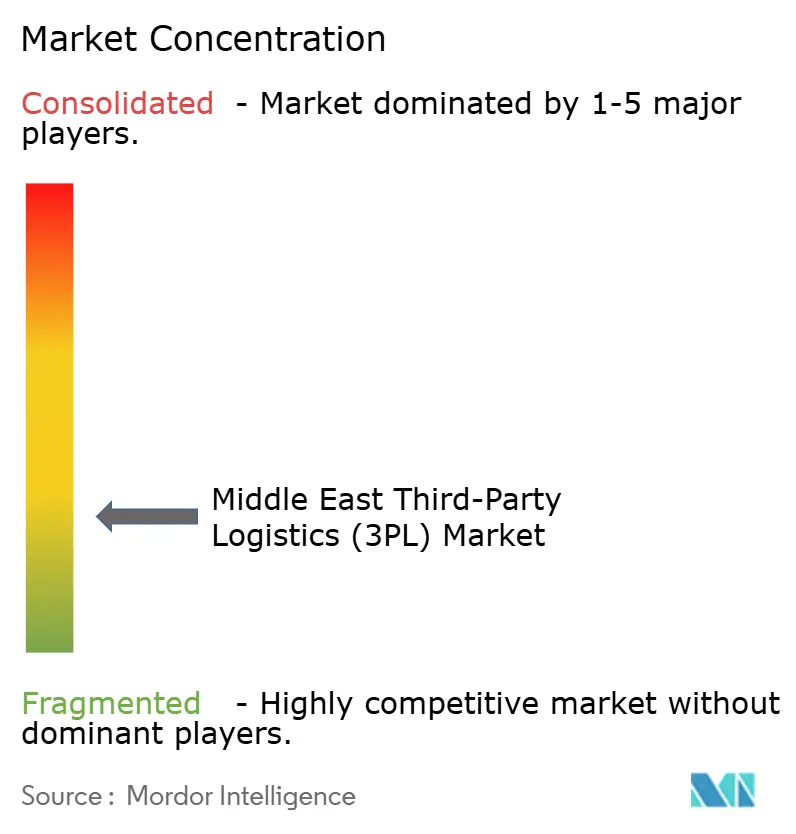

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Logistikdienstleister (3PL) im Nahen Osten von Mordor Intelligence

Die Marktgröße der Logistikdienstleister im Nahen Osten wird voraussichtlich von 86,66 Milliarden USD im Jahr 2025 auf 92,54 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 121,60 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,62 % über den Zeitraum 2026–2031 entspricht. Eine gedämpfte Ölnachfrage, diversifiziertes Fertigungswachstum und eine stetige Akzeptanz des elektronischen Handels bilden die Grundlage dieser Entwicklung, während Kunden nun regulatorische Compliance, ESG-Berichterstattung und Echtzeittransparenz gegenüber reinen Frachtratenkennzahlen priorisieren. Green-Sukuk-Platzierungen im Wert von 2,5 Milliarden USD im Jahr 2024 finanzierten solarbetriebene Lagerhäuser und den Einsatz von Elektro-Lkw, was die Präferenz der Kapitalmärkte für nachhaltige Logistikanlagen signalisiert. Kleinsendungsvolumina auf den Strecken Türkei–GCC stiegen nach Handelsabkommen, die die Zollabfertigungszeiten auf 12–18 Stunden reduzierten, was die Nachfrage nach gebundenen Sortierhubs antrieb. Wasserstoff-Megaprojekte in NEOM und Duqm schaffen Projektfracht-Pipelines für kryogene Ausrüstung und verstärken den Wandel von standardisiertem Lkw-Transport hin zu spezialisierten, technologiegestützten Dienstleistungslinien.

Wesentliche Erkenntnisse des Berichts

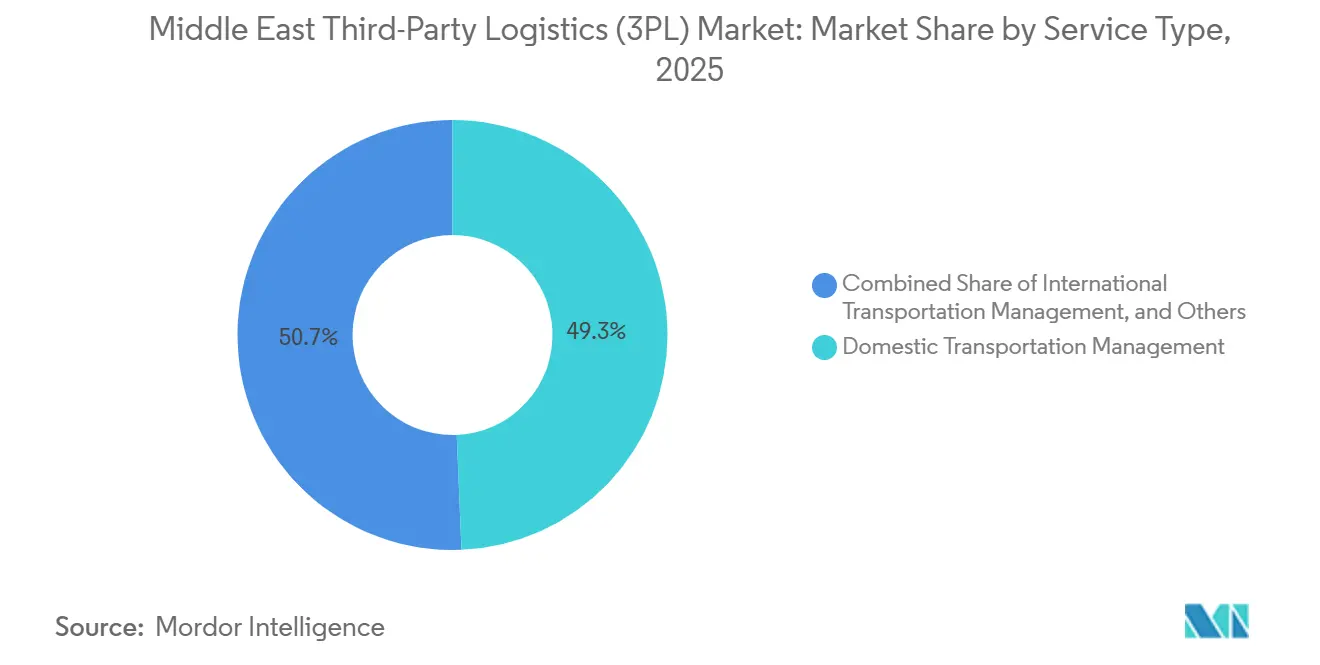

- Nach Dienstleistung führte das Inlandstransportmanagement mit einem Marktanteil von 49,34 % am Markt für Logistikdienstleister im Nahen Osten im Jahr 2025, während die wertschöpfende Lagerung und Distribution bis 2031 die schnellste CAGR von 6,98 % verzeichnen soll.

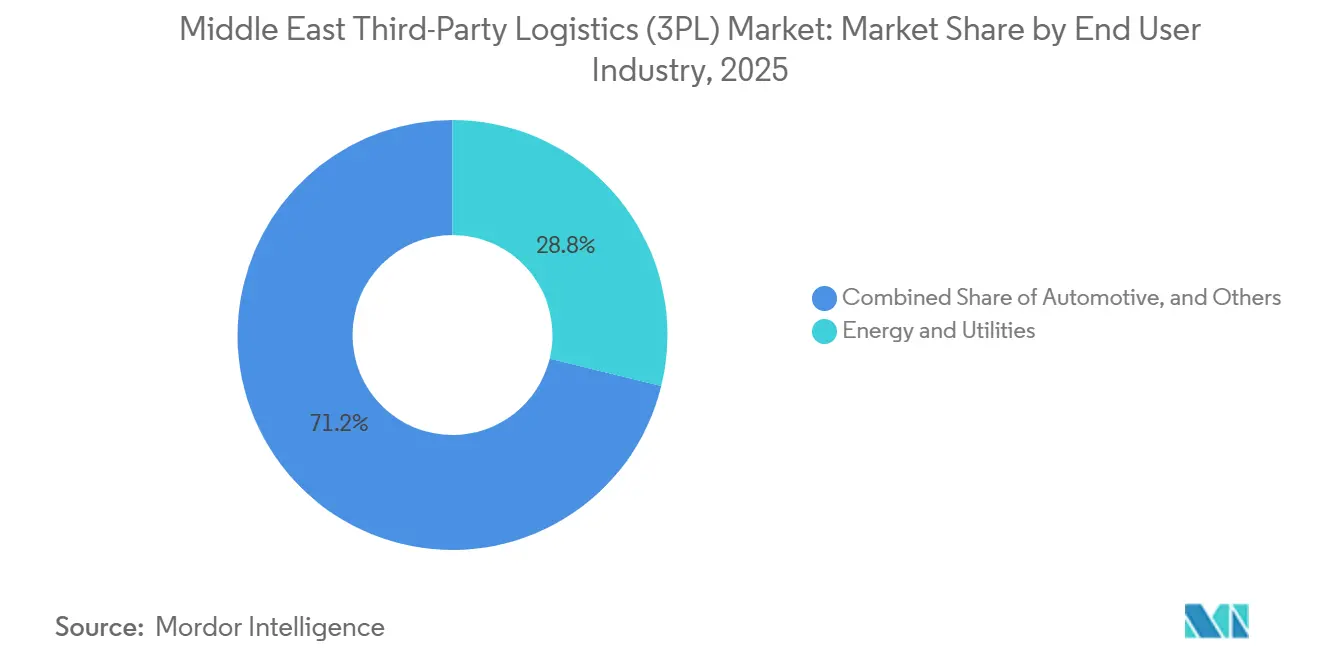

- Nach Endverbraucherbranche hielt der Sektor Energie und Versorgung im Jahr 2025 einen Umsatzanteil von 28,82 %; der elektronische Handel soll bis 2031 mit einer CAGR von 7,91 % wachsen.

- Nach Logistikmodell dominierten hybride Modelle im Jahr 2025 mit einem Marktanteil von 45,53 %, obwohl Asset-Light-Managementmodelle im Prognosezeitraum mit einer CAGR von 6,23 % expandieren.

- Nach Geografie entfiel auf Saudi-Arabien im Jahr 2025 ein Anteil von 25,41 % an der Marktgröße der Logistikdienstleister im Nahen Osten, während die VAE bis 2031 mit einer CAGR von 7,50 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Logistikdienstleister (3PL) im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Türkei-GCC-Abkommen zum grenzüberschreitenden elektronischen Handel beschleunigen Kleinsendungsströme | 1.2% | Türkei-VAE-Saudi-Arabien-Korridore mit Ausstrahlungseffekten auf Katar, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Green-Sukuk-Finanzierung treibt den Ausbau solarbetriebener, ESG-zertifizierter Lagerhäuser voran | 0.9% | Saudi-Arabien, VAE mit regionalen Demonstrationseffekten | Mittelfristig (2–4 Jahre) |

| Wasserstoff-Export-Megaprojekte (NEOM, Oman) erzeugen Nachfrage nach kryogener Massengaslogistik | 0.7% | Saudi-Arabien, Oman mit Verknüpfungen zur Hafeninfrastruktur | Langfristig (≥ 4 Jahre) |

| Obligatorische GS1-Serialisierung in der saudi-arabischen Pharma-Lieferkette erweitert compliance-fähige 3PL-Verträge | 0.8% | Saudi-Arabien mit Potenzial zur regulatorischen Harmonisierung im GCC | Kurzfristig (≤ 2 Jahre) |

| Dark-Store-Sofortlieferungs-Start-ups lagern hyperlokal Fulfillment an 3PL-Micro-Hubs aus | 1.0% | Städtische Gebiete der VAE und Saudi-Arabiens mit regionaler Expansion | Kurzfristig (≤ 2 Jahre) |

| Luft- und Raumfahrt- sowie Satellitenmontage-Cluster der VAE treiben das Wachstum bei Projektfracht-3PL-Dienstleistungen voran | 0.6% | VAE mit regionalen Verknüpfungen in der Luft- und Raumfahrt-Lieferkette | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Türkei-GCC-Abkommen zum grenzüberschreitenden elektronischen Handel beschleunigen Kleinsendungsströme

Bilaterale Erleichterungsabkommen reduzierten die Zollabfertigung von bis zu 72 Stunden auf 12–18 Stunden im Jahr 2024, was einen Anstieg der türkischen E-Commerce-Exporte im Wert von 4,2 Milliarden USD auslöste. Schnellere Abfertigung veränderte die Kostenkurve für Luftfracht und automatisierte Sortierung und ermöglichte es Logistikdienstleistern, in gebundene Einrichtungen in der Nähe türkischer Freizonenflughäfen zu investieren. Konsolidierte vorab abgefertigte Sendungen senken die Logistikkosten um bis zu 30 % und lenken Golf-Online-Händler auf die Türkei als China-plus-eins-Beschaffungsbasis um. Dubai und Abu Dhabi fungieren als Umschlagknoten und verstärken die Paketzahlen, die regionale Netzwerke für die letzte Meile speisen. Anbieter mit länderübergreifenden Zollabwicklungs-APIs gewinnen daher Verträge vor kapitalintensiven Wettbewerbern, die auf inländische Flotten beschränkt sind[1]„Saudi-Arabien – Gesundheitswesen.” US-Handelsministerium, Internationale Handelsverwaltung, www.trade.gov/country-commercial-guides/saudi-arabia-healthcare.

Green-Sukuk-Finanzierung treibt den Ausbau solarbetriebener, ESG-zertifizierter Lagerhäuser voran

Islamische Grüninstrumente mobilisierten 2024 2,5 Milliarden USD für Logistikanlagen und senkten die Finanzierungskosten für Entwickler, die sich zu messbaren CO₂-Kennzahlen verpflichten. Die 3-Milliarden-USD-Tranche des Public Investment Fund reservierte einen Teil für LEED-zertifizierte Distributionszentren, die die Vision 2030 unterstützen. Jede Einrichtung muss Energieintensität und Anteil erneuerbarer Energien berichten, was Drittprüfungen in den Alltag einbettet. Größere Logistikdienstleister mit internen Nachhaltigkeitsteams verschaffen sich einen Vorteil, während kleinere Betreiber mit Verifizierungsgebühren zu kämpfen haben. In den VAE zeigt ein geplanter 500.000 m² großer solarbetriebener Park, wie öffentlich-private Initiativen den ESG-Mindeststandard neu setzen, den Kunden heute erwarten[2]„Vereinigte Arabische Emirate – Erneuerbare Energie und saubere Energie.” US-Handelsministerium, Internationale Handelsverwaltung, www.trade.gov/country-commercial-guides/united-arab-emirates-renewable-energy-and-clean-energy-0.

Wasserstoff-Export-Megaprojekte erzeugen Nachfrage nach kryogener Massengaslogistik

NEOMs 8,4-Milliarden-USD-Anlage zielt bis 2026 auf 600 t/Tag grünen Wasserstoff ab und erfordert Schwerlasttransportrouten für Elektrolyseure und Tanks bei minus 253 °C, die nur eine Handvoll zertifizierter Logistikdienstleister bewältigen können. Omans Duqm-Zone fügt ähnliche Nachfrage auf 150 km² neuer Infrastruktur hinzu. Die Komplexität kryogener Transfers begrenzt die Zahl geeigneter Spediteure und zwingt EPC-Auftragnehmer, Mehrjahreslogistikverträge frühzeitig abzuschließen. Anbieter, die Projektfracht-Engineering mit regulatorischer Konformität verbinden können, sichern sich Deals mit zweistelligen Margen, die im standardisierten Frachtmarkt unerreichbar sind. Das gewonnene Know-how positioniert sie für künftige Wasserstoffkorridore in Europa und Asien.

Obligatorische GS1-Serialisierung in saudi-arabischen Pharma-Lieferketten

Die saudi-arabische Behörde für Lebensmittel und Arzneimittel setzte Fristen für Januar 2025 für die Rückverfolgbarkeit auf Einheitenebene durch und verwandelte Lagerhäuser neben der physischen Lagerung in regulierte Datenzentren. Vertragsverlängerungen hängen von der Prüfungsbereitschaft ab, sodass Hersteller nun Aufschläge für Logistikdienstleister mit Scanner-Infrastruktur, sicheren Datenbanken und Ausnahmebehandlungsprotokollen zahlen. Die durchgängige Serialisierung verbessert die Transparenz, reduziert Fälschungen und stärkt das Ablaufmanagement, erhöht aber auch die Kapitalhürden, die kleinere Anbieter aus Pharma-Strecken verdrängen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Containerausrüstungsungleichgewichte erhöhen die Repositionierungskosten auf GCC-Strecken | -0.9% | GCC-Häfen mit Auswirkungen auf das globale Schifffahrtsnetz | Kurzfristig (≤ 2 Jahre) |

| Langsame Harmonisierung des GCC-Mehrwertsteuerrahmens erschwert gebundene grenzüberschreitende Bewegungen | -0.7% | GCC-Grenzkorridore, insbesondere Saudi-Arabien–VAE–Katar | Mittelfristig (2–4 Jahre) |

| Mangel an pharmazeutisch-zertifizierten Kühlfahrzeugen angesichts des wachsenden Handels mit Impfstoffen und Biologika | -0.6% | Saudi-Arabien, VAE mit regionalen Auswirkungen auf den Pharmavertrieb | Mittelfristig (2–4 Jahre) |

| Zunehmende Ransomware- und Cyberangriffs-Risiken erhöhen 3PL-Versicherungsprämien und Ausfallzeiten | -0.5% | Regionale Logistikdienstleister mit globalem Bedrohungsumfeld im Bereich Cybersicherheit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Containerausrüstungsungleichgewichte erhöhen die Repositionierungskosten auf GCC-Strecken

Leercontainertransfers kosten Importeure nun 400–600 USD pro TEU, da Rotes-Meer-Umwege die eingehenden Containerpools reduzieren. Reedereien geben einen Teil der Last an Logistikdienstleister weiter, die an Festpreisverträgen gebunden sind, was die Margen schmälert. Die Importdominanz des Golfs gegenüber geringeren Exportströmen hält das Defizit aufrecht, während alternative Stückgutlösungen für FMCG-Verlader nicht praktikabel sind. Anbieter mit Repositionierungsallianzen oder Container-Sharing-Plattformen können Kosten begrenzen, aber die meisten mittelgroßen Akteure sehen sich Rentabilitätsproblemen gegenüber, bis sich die Flottengeografie normalisiert[3]„Investitionsklima-Berichte 2024: Katar.” US-Außenministerium, www.state.gov/reports/2024-investment-climate-statements/qatar .

Langsame Harmonisierung des GCC-Mehrwertsteuerrahmens erschwert gebundene grenzüberschreitende Bewegungen

Grenzüberschreitende Logistikoperationen stehen vor Compliance-Herausforderungen aufgrund unterschiedlicher Mehrwertsteuerzeitpläne und -sätze unter den Mitgliedstaaten des Golfkooperationsrats. Waren, die zwischen Saudi-Arabien (15 % Mehrwertsteuer), den VAE (5 % Mehrwertsteuer) und Bahrain (10 % Mehrwertsteuer) bewegt werden, erfordern spezifische Dokumentation, Zolllagerverfahren und Steuerabstimmung. Dies erhöht nicht nur den Verwaltungsaufwand, sondern verlängert auch die Transitzeiten. Darüber hinaus zwingt das Fehlen einer einheitlichen Mehrwertsteuerbehandlung für Transitgüter in Zolllagern Logistikdienstleister dazu, für jeden GCC-Markt unterschiedliche Compliance-Verfahren anzuwenden. Diese Fragmentierung mindert die betriebliche Effizienz und erhöht die Fehlerquoten in der Steuerdokumentation, was potenziell zu Zollverzögerungen und Strafen führt[4]„2024 | Büro des US-Handelsbeauftragten.” US-Handelsbeauftragter, ustr.gov/about/policy-offices .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Compliance-Komplexität erhöht die Prämie für wertschöpfende Lagerung und Distribution

Die wertschöpfende Lagerung und Distribution soll bis 2031 mit einer CAGR von 6,98 % wachsen, da Kunden regulatorische Compliance, Serialisierungsverfolgung und ESG-Zertifizierung priorisieren. Diese Verschiebung hat den Wettbewerb von Kosten-pro-Palette-Kennzahlen hin zu Prüfungsbereitschaft und Technologieintegration verlagert. Das internationale Transportmanagement steht vor Herausforderungen wie Containerausrüstungsungleichgewichten und geopolitischen Unsicherheiten, aber Anbieter mit multimodalen Koordinationsfähigkeiten können sich durch die Optimierung von Echtzeit-Kapazitäten und -Kosten differenzieren. Das Inlandstransportmanagement, das voraussichtlich im Jahr 2025 einen Marktanteil von 49,34 % am Markt für Logistikdienstleister im Nahen Osten halten wird, profitiert vom Wachstum des elektronischen Handels und der Nachfrage nach schnellem Handel, obwohl Fahrermangel und Kraftstoffkostenvolatilität die Margen bei Festpreisverträgen belasten.

In der Pharmalogistik gewährleistet die GS1-Serialisierungsintegration in Operationen der wertschöpfenden Lagerung und Distribution die Compliance und verbessert gleichzeitig die Bestandstransparenz und Lagerrotation. GCC-Häfen, die als Umschlagknoten positioniert sind, unterstützen die Seefrachtkoordination, aber Containerknappheit begrenzt die Kapazität und erhöht die Spotrate-Volatilität. Luftfrachtdienste, die für zeitkritische Pharma- und Luft- und Raumfahrtfracht entscheidend sind, stoßen aufgrund regionaler Flughafenkapazitätsengpässe auf Engpässe. Der Straßentransport in GCC-Märkten profitiert von besserer Autobahninfrastruktur und grenzüberschreitender Erleichterung, kämpft aber mit steigenden Kosten durch Nationalisierungsmandate für Fahrer und Lizenzbeschränkungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Elektronischer Handel stört die Dominanz der Energiebranche

Der elektronische Handel soll bis 2031 mit einer CAGR von 7,91 % wachsen, angetrieben durch Schnellhandelsplattformen, die Micro-Fulfillment-Netzwerke erfordern und Chancen für Logistikdienstleister schaffen, die in städtische Lagerhäuser und Lieferung auf der letzten Meile investieren. Die Sektoren Energie und Versorgung sollen im Jahr 2025 einen Anteil von 28,82 % an der Marktgröße der Logistikdienstleister im Nahen Osten halten, unterstützt durch die spezialisierte Handhabung von Ölfeldbedarf und petrochemischen Zwischenprodukten, die Vertragsstabilität gewährleistet. Die Konvergenz von Einzel- und elektronischem Handel ermöglicht es Logistikdienstleistern, den Betrieb durch die Kombination von Filialbelieferung und Direktlieferung an Verbraucher zu optimieren, Kosten zu senken und die Anlagenauslastung zu verbessern.

Die Logistik für Biowissenschaften und Gesundheitswesen floriert aufgrund von Serialisierungsmandaten für Arzneimittel und Impfstoffverteilung und begünstigt Logistikdienstleister mit BIP-konformen Kühlkettenkapazitäten. Der Automobilsektor stellt auf Elektrofahrzeugkomponenten um und erfordert neue Handhabungsprotokolle für Lithium-Ionen-Batterien. Die Fertigungslogistik expandiert in den Golfstaaten, angetrieben durch Wachstum in der Lebensmittelverarbeitung und Pharmaproduktion. Technologie- und Elektroniksektoren profitieren von Rechenzentrumsexpansionen, während die Lebensmittel- und Getränkelogistik zunehmend Halal-Zertifizierung und temperaturkontrollierte Kapazitäten erfordert, was Spezialisierungsmöglichkeiten für Logistikdienstleister schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Logistikmodell: Asset-Light-Beschleunigung stellt hybride Dominanz in Frage

Da geopolitische Unsicherheiten und schwankende Nachfrage Unternehmensstrategien neu gestalten, gewinnen Asset-Light-Managementmodelle an Bedeutung und sollen bis 2031 mit einer CAGR von 6,23 % wachsen. Diese Modelle priorisieren operative Flexibilität gegenüber kapitalintensiven Verpflichtungen und bieten Unternehmen die Agilität zur Anpassung. Hybride Logistikmodelle, die bis 2025 voraussichtlich einen Marktanteil von 45,53 % halten werden, schaffen ein Gleichgewicht, indem sie kritische Anlagen für Kernoperationen besitzen und gleichzeitig Drittkapazitäten für Spitzennachfragen und spezialisierte Bedürfnisse nutzen. Im Gegensatz dazu stehen Asset-Heavy-Modelle vor Herausforderungen durch steigende Immobilienkosten und regulatorischen Druck, bleiben aber in Sektoren, die dedizierte Kühlketteneinrichtungen und Zolllager erfordern, unverzichtbar, wo langfristige Verträge ihre Investitionen rechtfertigen.

Der Aufstieg von Asset-Light-Modellen schafft Chancen für technologiegetriebene Logistikdienstleister, die digitale Plattformen nutzen, um Routen zu optimieren, Kapazitäten zu bündeln und Kundenschnittstellen ohne erhebliche Infrastrukturinvestitionen zu verwalten. Diese Plattformen ermöglichen schnelle Expansion und Dienstleistungsdiversifizierung, die traditionelle Asset-Heavy-Modelle nicht erreichen können. Regionale Logistikdienstleister übernehmen zunehmend hybride Strategien, indem sie strategische Anlagen wie Zolllager besitzen und gleichzeitig Transport und saisonale Kapazitäten auslagern. Der Erfolg von Asset-Light-Modellen hängt von fortschrittlichen Technologien ab, darunter Echtzeittransparenzsysteme, prädiktive Analytik und digitale Kundenportale, die die Kundenbindung durch nahtlose Integration statt Anlagenbesitz fördern.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 einen Anteil von 25,41 % an der Marktgröße der Logistikdienstleister im Nahen Osten, unterstützt durch Vision-2030-Investitionen, Pharma-Serialisierung und Wasserstoff-Projektfracht. Riyadhs Fokus auf Compliance erhöht die Eintrittsbarrieren für neue Marktteilnehmer ohne Prüfungshistorie.

Die VAE wachsen bis 2031 mit einer CAGR von 7,50 %, angetrieben durch den Durchsatz von Jebel Ali von 14,1 Millionen TEU im Jahr 2024 und die Expansion des Luft- und Raumfahrt-Clusters. Dubais Freizonenvorteile erleichtern den regionalen Vertrieb, während Abu Dhabis Satellitenmontage eine Nischennachfrage nach Logistik schafft.

Zollzeitverkürzungen in der Türkei stärken ihre Rolle als Fertigungssprungbrett in den Golf, während Omans Duqm-Sonderwirtschaftszone das Sultanat als aufstrebenden Wasserstofflogistik-Hub positioniert. Ägypten, Katar, Bahrain und Kuwait bieten jeweils gezielte Chancen, die mit Infrastrukturvermächtnissen, Finanzdienstleistungen oder petrochemischen Ketten verbunden sind. Laufende GCC-Schnellabfertigungsinitiativen sollten die grenzüberschreitenden Reibungsverluste schrittweise verringern und Anbietern mit länderübergreifenden Operationen zugutekommen.

Wettbewerbslandschaft

Der Marktwettbewerb verlagert sich von der Flottengröße hin zu Compliance-, Technologie- und ESG-Qualifikationen. Internationale Schwergewichte kombinieren Cloud-Plattformen mit lokalen Partnerschaften, wie das 2025 angekündigte 5-Milliarden-USD-GLIDE-Vehikel von Blackstone und Lunate belegt. Regionale Champions nutzen Regierungsbeziehungen und kulturelle Kompetenz, um Multinationale in regulierten Nischen auf Abstand zu halten.

Unbesetzte Bereiche umfassen kryogene Wasserstofftransporte, Luft- und Raumfahrt-Projektfracht, Pharma-Serialisierung und Micro-Fulfillment-Management. DHLs automatisiertes Lager im Wert von 130 Millionen EUR (152,92 Millionen USD) am König-Abdullah-Hafen veranschaulicht die Reaktion großer Akteure: Robotik, KI-gestützte Bestandskontrolle und Dachsolaranlagen heben die betrieblichen Mindeststandards an.

Cybersicherheit fließt nun in die Bewertung von Ausschreibungen ein, da Ransomware-Prämien steigen. Anbieter, die in ISO-27001-Datenzentren und Notfallreaktionsteams investieren, sichern sich Mehrjahresverträge, während kleinere Unternehmen oft Schwierigkeiten haben, vergleichbare Absicherungen zu finanzieren.

Marktführer der Logistikdienstleister (3PL) im Nahen Osten

Aramex

Gulf Agency Company (GAC)

Almajdouie Logistics

Al-Futtaim Logistics

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: CEVA Logistics erwarb den Projektfrachtbereich von Fagioli, um die Schwerlastkompetenz zu vertiefen.

- November 2025: DHL verpflichtete sich zu 130 Millionen EUR (152,92 Millionen USD) für ein 67.000 m² großes automatisiertes, solarbetriebenes Lager am König-Abdullah-Hafen.

- Oktober 2025: Blackstone und Lunate gründeten GLIDE, eine 5-Milliarden-USD-Logistikplattform mit Fokus auf Akquisitionen in der Region Naher Osten und Nordafrika.

- August 2025: DHL investierte in AJEX Logistics, um die Reichweite auf der letzten Meile in Saudi-Arabien zu erweitern.

Berichtsumfang des Markts für Logistikdienstleister (3PL) im Nahen Osten

| Inlandstransportmanagement | Straße |

| Luft | |

| Sonstige | |

| Internationales Transportmanagement | Straße |

| Luft | |

| See | |

| Multimodal / Intermodal | |

| Wertschöpfende Lagerung und Distribution |

| Automobilindustrie |

| Energie und Versorgung |

| Fertigung |

| Biowissenschaften und Gesundheitswesen |

| Technologie und Elektronik |

| Elektronischer Handel |

| Konsumgüter und schnelldrehende Konsumgüter |

| Lebensmittel und Getränke |

| Sonstige |

| Asset-Light (managementbasiert) |

| Asset-Heavy (eigene Flotte und Lagerhäuser) |

| Hybrid |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Türkei |

| Ägypten |

| Katar |

| Bahrain |

| Kuwait |

| Oman |

| Übriger Naher Osten |

| Nach Dienstleistung | Inlandstransportmanagement | Straße |

| Luft | ||

| Sonstige | ||

| Internationales Transportmanagement | Straße | |

| Luft | ||

| See | ||

| Multimodal / Intermodal | ||

| Wertschöpfende Lagerung und Distribution | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Energie und Versorgung | ||

| Fertigung | ||

| Biowissenschaften und Gesundheitswesen | ||

| Technologie und Elektronik | ||

| Elektronischer Handel | ||

| Konsumgüter und schnelldrehende Konsumgüter | ||

| Lebensmittel und Getränke | ||

| Sonstige | ||

| Nach Logistikmodell | Asset-Light (managementbasiert) | |

| Asset-Heavy (eigene Flotte und Lagerhäuser) | ||

| Hybrid | ||

| Nach Land | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Katar | ||

| Bahrain | ||

| Kuwait | ||

| Oman | ||

| Übriger Naher Osten | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Logistikdienstleister im Nahen Osten bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 121,60 Milliarden USD erreicht.

Welche Dienstleistungslinie wächst in der Region am schnellsten?

Die wertschöpfende Lagerung und Distribution expandiert bis 2031 mit einer CAGR von 6,98 %.

Warum gewinnen Asset-Light-Logistikmodelle an Bedeutung?

Verlader bevorzugen flexible, variable Kostenstrukturen angesichts geopolitischer und nachfrageseitiger Unsicherheiten, was eine CAGR von 6,23 % für managementbasierte Modelle antreibt.

Wie beeinflussen Green Sukuk die Logistikinfrastruktur?

Sie senken die Finanzierungskosten für solarbetriebene, ESG-zertifizierte Lagerhäuser und erhöhen die Nachhaltigkeitsstandards bei neuen Projekten.

Welcher Korridor bietet das stärkste kurzfristige Wachstum für Kleinsendungsströme?

Die Türkei-GCC-Handelsroute, dank Zollabkommen, die die Abfertigungszeiten auf unter 18 Stunden reduzieren.

Seite zuletzt aktualisiert am: