Marktgröße und Marktanteil der chemischen Lagerlogistik im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

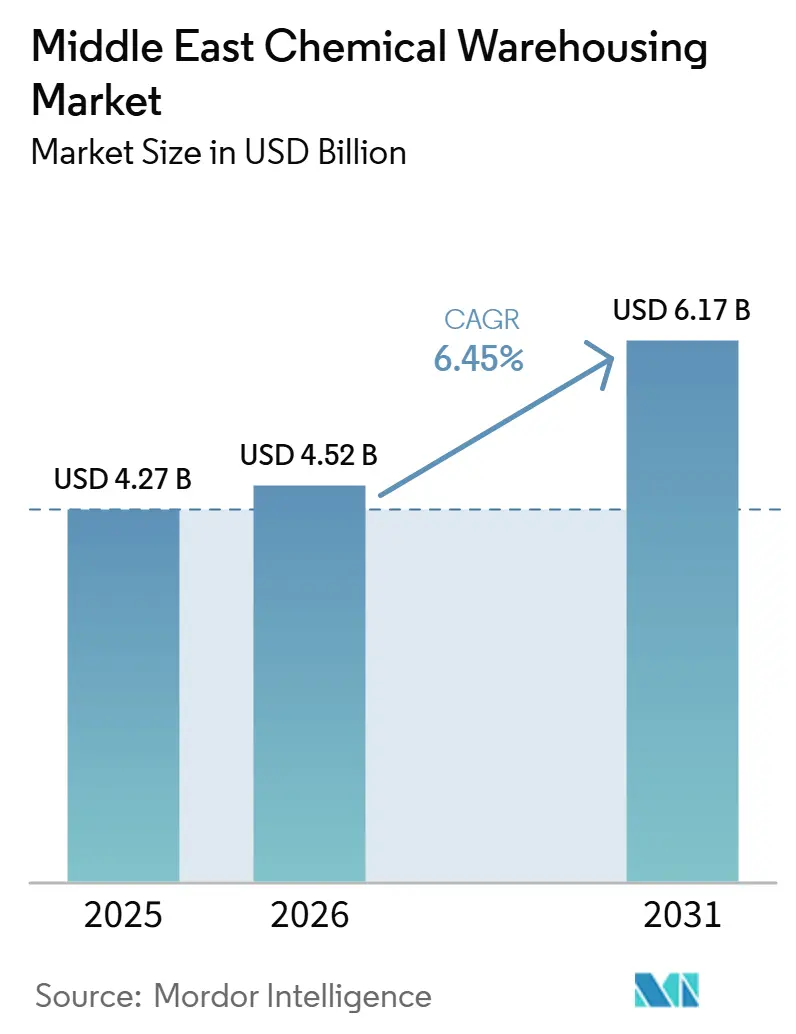

| Marktgröße im Basisjahr (2025) | 4.27 Milliarden US-Dollar |

| Marktgröße (2026) | 4.52 Milliarden US-Dollar |

| Marktgröße (2031) | 6.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der chemischen Lagerlogistik im Nahen Osten von Mordor Intelligence

Die Marktgröße der chemischen Lagerlogistik im Nahen Osten wird voraussichtlich von 4,27 Milliarden USD im Jahr 2025 auf 4,52 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 6,17 Milliarden USD erreichen, mit einer CAGR von 6,45 % über den Zeitraum 2026–2031.

Zweckgebundene Lagerzentren skalieren weiterhin in der Nähe petrochemischer Produktionscluster, da die nachgelagerte Integration den Bedarf an konformem Lager für entzündliche, korrosive, toxische und temperatursensible Materialien erhöht. Der Markt für chemische Lagerlogistik im Nahen Osten profitiert von neuen Cracker- und Polymerkapazitäten, die Lagerflächenprofile mit Einsatzstoff- und Exportknotenpunkten in Einklang bringen. Betreiber priorisieren zudem Aufrüstungen, die Gefahrstoffkontrollen und Kühlkettenbeständigkeit unterstützen, um Kundenaudits in der Pharmazie und bei hochwertigen Zwischenprodukten zu erfüllen. Das Risiko durch Schifffahrtsunterbrechungen und klimatische Extremereignisse bleibt ein Planungsfaktor, doch Expansionsprogramme nationaler Energieunternehmen und Freizonen halten den Markt für chemische Lagerlogistik im Nahen Osten auf einem stabilen mehrjährigen Wachstumspfad. Flottenoptimierung und digitale Ausführung an neuen Häfen und Logistikstandorten verbessern Umschlagszeiten und Sicherheit, was höhere Serviceniveaus im gesamten Markt für chemische Lagerlogistik im Nahen Osten unterstützt.

Wesentliche Erkenntnisse des Berichts

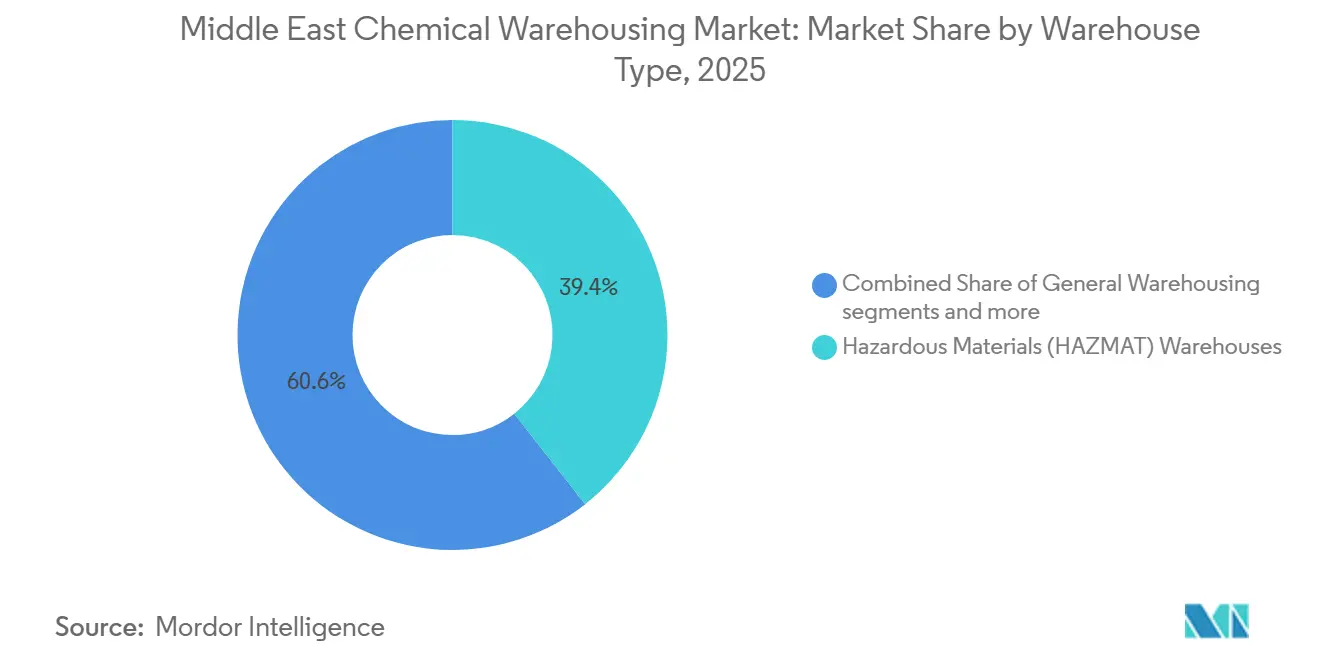

- Nach Lagertyp führten Gefahrstofflager mit einem Anteil von 39,41 % am Markt für chemische Lagerlogistik im Nahen Osten im Jahr 2025; temperaturgeführte Lager werden voraussichtlich bis 2031 mit einer CAGR von 7,14 % wachsen.

- Nach Chemikalientyp entfielen entzündliche Flüssigkeiten im Jahr 2025 auf 47,61 % der Marktgröße der chemischen Lagerlogistik im Nahen Osten; toxische Substanzen werden voraussichtlich bis 2031 mit einer CAGR von 6,87 % wachsen.

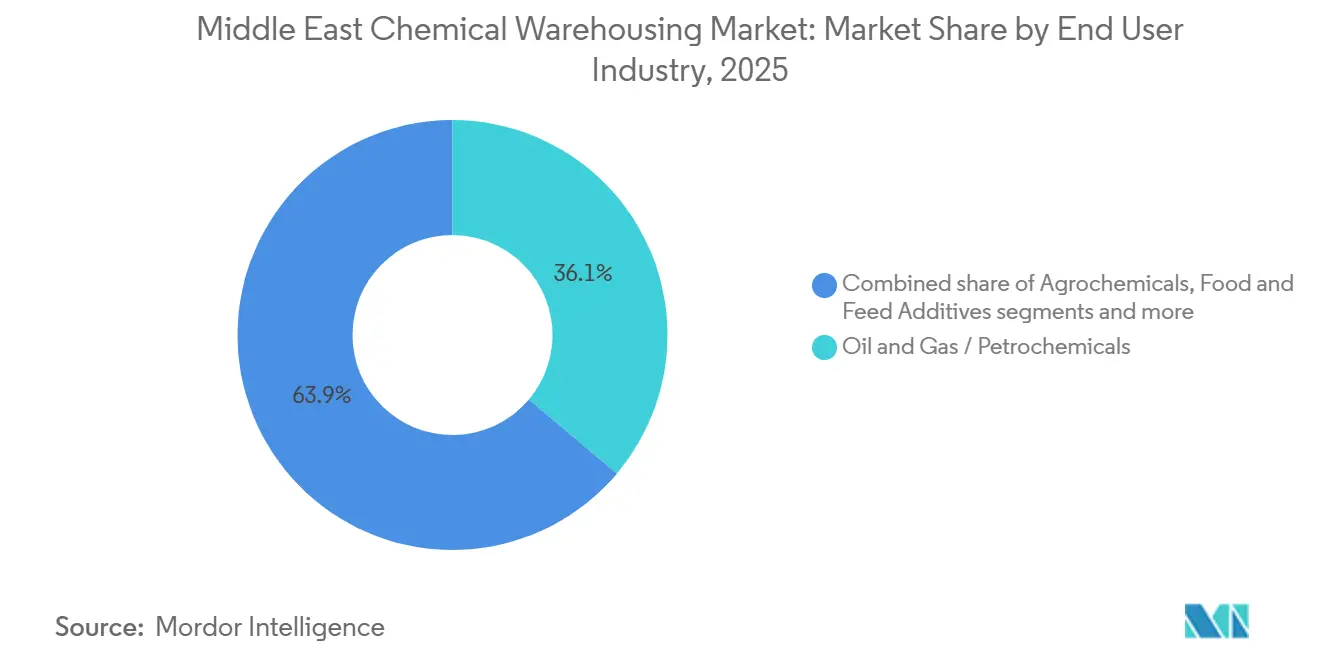

- Nach Endverbraucherbranche repräsentierten Öl und Gas sowie Petrochemie im Jahr 2025 einen Anteil von 36,14 %; Pharmazie und Biowissenschaften werden voraussichtlich bis 2031 mit einer CAGR von 7,26 % wachsen.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 den größten Anteil; Oman wird als die am schnellsten wachsende Region bis 2031 identifiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur chemischen Lagerlogistik im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Führungsrolle der Petrochemieindustrie | + 2.1% | Saudi-Arabien, VAE als Kernmärkte, Ausstrahlungseffekte auf Katar und Oman | Mittelfristig (2–4 Jahre) |

| Entwicklung von Freizonen und Wirtschaftsstädten | + 1.3% | VAE (KEZAD, JAFZA), Saudi-Arabien (NEOM Oxagon), Freizonen Katar | Kurzfristig (≤ 2 Jahre) |

| Nachgelagerte chemische Integration | + 1.6% | Saudi-Arabien, VAE und aufstrebende Knotenpunkte in Oman | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Diversifizierung im Rahmen von Vision 2030 | + 0.9% | Saudi-Arabien primär ausgerichtet, mit Angleichung an VAE, Oman und Katar | Langfristig (≥ 4 Jahre) |

| Strategische geografische Lage | + 0.8% | Globale Handelsrouten über GCC-Häfen | Langfristig (≥ 4 Jahre) |

| Chemikalienbedarf aus der Öl- und Gasproduktion | + 1.4% | Saudi-Arabien, VAE, Katar, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Führungsrolle der Petrochemieindustrie treibt den Bedarf an spezialisierter Lagerung an

Große integrierte Komplexe, die am Golf in Betrieb genommen werden, führen zu einem anhaltenden Durchsatz von Einsatzstoffen und Polymeren, was die Nachfrage nach konformem Schüttgut- und verpacktem Chemikalienlager steigert. In Saudi-Arabien sind neue Mischbeschickungscracker und nachgelagerte Einheiten im Rahmen von Gemeinschaftsunternehmen geplant, die hochvolumige Ethylen- und Polyethylenkapazitäten in Betrieb nehmen sollen, was stetige Ströme entzündlicher Flüssigkeiten und fertiger Harze erzeugt, die eine Gefahrstoff- und Trennlagerung in der Nähe von Hafen- und Schienenverbindungen erfordern. In Katar wird das Petrochemieprojekt Ras Laffan Ethylen- und Polyethylenmengen für Exportmärkte liefern, was einen Bedarf an Tankkapazitäten, containerisierter Harzspeicherung und Umschlagsbereichen schafft, die den Gefahrstoffklassifizierungsstandards entsprechen. Der Markt für chemische Lagerlogistik im Nahen Osten reagiert mit höheren Brandschutzdichten, Dampfkontrolle und Straßen-Schienen-Schnittstellenaufrüstungen, um bidirektionale Ströme zwischen Anlagen und Häfen zu bewältigen. Drittanbieter für Lagerung fügen zudem Zollfreilager und Verpackungslinien hinzu, um Harzabfüllung und Abfüllung in Fässer zu unterstützen, die mit Exportdokumentation und globalen Kundenspezifikationen übereinstimmen. Diese Maßnahmen stellen sicher, dass der Markt für chemische Lagerlogistik im Nahen Osten mit dem petrochemischen Investitionszyklus der Region synchronisiert bleibt.

Die Entwicklung von Freizonen und Wirtschaftsstädten beschleunigt den Infrastrukturausbau

Zweckgebundene Logistikstandorte verkürzen Projektzeitpläne für neue Lagerkapazitäten durch die Bereitstellung betriebsbereiter Versorgungseinrichtungen, vereinfachter Lizenzierung und direktem Zugang zu Liegeplatz- und Lagerflächen. In Saudi-Arabien baut Oxagon in NEOM eine einheitliche Lieferkettenplattform auf, die Spedition, Lagerung und Auftragsabwicklung mit automatisierter Handhabung und digitaler Transparenz kombiniert, was die Schnittstellenreibung für chemische Frachtströme reduziert. Das T1-Terminal des Hafens NEOM, das für 2026 geplant ist, wird automatisierte Kräne und temperaturgeführte Lagerbereiche einführen und damit einen Ankerknotenpunkt für hochwertige und empfindliche Sendungen schaffen, die stabile Bedingungen und schnelle Torpassagen benötigen. In Katar hat die Freizonenbehörde ihr Logistikökosystem durch die Aufnahme globaler Frachtintegratoren in Ras Bufontas erweitert, was die verfügbaren Optionen für Chemikalienumschläger erhöht, die grenzüberschreitende Reichweite und zuverlässige Ladekapazitäten für zeitkritische Sendungen suchen.[1] Katarische Freizonenbehörde, "Alle Neuigkeiten," QFZ, qfz.gov.qa Diese Initiativen fördern die gemeinsame Ansiedlung von Misch-, Umverpackungs- und Prüfkapazitäten innerhalb von Freizonen, was eine günstige Voraussetzung für den Markt für chemische Lagerlogistik im Nahen Osten darstellt.

Die nachgelagerte chemische Integration schafft eine gebundene Lagernachfrage

Da nationale Energieunternehmen tiefer in die Chemie vordringen, werden gebundene Logistikverträge mit spezialisierten Betreibern konsolidiert, die industrielle Servicebenchmarks in großem Maßstab erfüllen können. In den VAE deckt eine langfristige Logistikvereinbarung Hafenbetrieb, Containerumschlag und Zubringerdienste für einen großen Polymerproduzenten ab und stimmt Seetransporte und Hofabläufe mit geplanten Produktionskurven und saisonaler Nachfrage ab. In Saudi-Arabien bauen neue petrochemische Komplexe Einheitszüge aus Polyethylen und anderen Derivaten auf, was nahegelegene HAZMAT-konforme Lagerung, Harzabfüllanlagen und Qualitätsprüfbereiche erfordert, um Sendungen mit den Endmarktspezifikationen in Einklang zu halten. Diese Kooperationen reduzieren Übergaben zwischen Anlage, Lager und Terminal, verkürzen Liegezeiten und senken das Vorfallrisiko im Markt für chemische Lagerlogistik im Nahen Osten. Gemeinsam angesiedelte Lager integrieren zudem Tankfarmen mit Lagerverwaltungssystemen, was eine nahezu echtzeitnahe Abstimmung für Schüttgut- und verpackte Bestände unterstützt. Dieser integrierte Ansatz sichert stabile Auslastungsraten für den Markt für chemische Lagerlogistik im Nahen Osten über Zyklen hinweg.

Vision 2030 zur wirtschaftlichen Diversifizierung unterstützt die langfristige politische Förderung

Industrielle Diversifizierungsagenden begünstigen weiterhin nachgelagerte Chemikalien, fortschrittliche Materialien und Biowissenschaften, was den Kundenmix verbreitert, der auf konforme Lagerung und Handhabung angewiesen ist. Hafen- und Industriestadtprogramme stimmen physische Infrastruktur mit digitalisierten Arbeitsabläufen ab, um sicherheitskritische Fracht mit Rückverfolgbarkeit und prüffähigen Kontrollen zu verwalten. In Oman haben groß angelegte Energieinvestitionen und Lagerterminals in Duqm einen neuen Knotenpunkt für Raffination, Petrochemie und zukünftige kohlenstoffarme Moleküle geschaffen, der schrittweise Lagerprojekte neben Tankfarmen und Meeresanlegestellen anzieht. Diese Schritte reduzieren das Ausführungsrisiko für private Logistikinvestoren durch politische Stabilität und Zugang zu wachsenden Kundenstämmen in Chemikalien und angrenzenden Sektoren. Der Markt für chemische Lagerlogistik im Nahen Osten profitiert daher von staatlich geförderten Industrieclustern, die Versorgungseinrichtungen, Sicherheit und Zollunterstützung gemeinsam ansiedeln. Diese Grundlage ist ein ermöglichender Faktor für Sicherheitsaufrüstungen und Automatisierung im gesamten Markt für chemische Lagerlogistik im Nahen Osten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extreme Klimabedingungen | - 1.2% | Saudi-Arabien, VAE, Katar, Kuwait mit sommerlichen Spitzenwerten | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheit und Abhängigkeit von der Meerwasserentsalzung | - 0.7% | GCC-weit, hohe Exposition in kleinen Küstenstaaten | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Expatriate-Arbeitskräften und Nationalisierungspolitiken | - 0.9% | Saudi-Arabien, VAE und Oman | Mittelfristig (2–4 Jahre) |

| Hafenstaus und Infrastrukturengpässe | - 1.1% | VAE, Oman, Ausstrahlungseffekte auf benachbarte Korridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Extreme Klimabedingungen beeinträchtigen die Lagerintegrität und erhöhen die Kühlkosten

Zusammengesetzte Hitze- und Trockenheitsereignisse verschärften sich 2025 in der gesamten Region, mit Anomalien über historischen Basiswerten und gleichzeitigen Niederschlagsdefiziten, die Kühlsysteme und Stromnetze belasteten.[2]NASA GMAO, "2025 Zusammengesetzte Wetterextreme im Nahen Osten," NASA, gmao.gsfc.nasa.gov Für Lagerbetreiber erhöht anhaltende Hitze den Dampfdruckrisiko für entzündliche Flüssigkeiten und beschleunigt die Korrosion in Lagerbehältern, was die Inspektionshäufigkeit und den Wartungsumfang erhöht. Temperaturgeführte Räume für pharmazeutische Zwischenprodukte und Speziallandwirtschaftschemikalien müssen enge Bandbreiten einhalten, was den Energieverbrauch erhöht und eine Redundanzplanung für Spitzenmonate erfordert. Risikokontrollen legen nun größeren Wert auf Isolierung, Dampfmanagement und aktive Überwachung zur Gasdetektion in HAZMAT-Zonen. Geopolitische Ereignisse, die die Kraftstoff- und Stromversorgung unterbrechen, verstärken den Klimastress, wie beim Vorfall im März 2026 in Oman zu sehen war, der den Terminalbetrieb reduzierte und Fracht umleitete. Diese Dynamiken erhöhen die Betriebsgrundlage für sicherheitskritische Lagerung und drängen den Markt für chemische Lagerlogistik im Nahen Osten dazu, in widerstandsfähige Kühl- und Schutzsysteme zu investieren.

Wasserknappheit und Abhängigkeit von der Meerwasserentsalzung erhöhen die industriellen Betriebskosten

Regionale Trockenheit und begrenzte Süßwasserreserven erhöhen die Abhängigkeit von zuverlässigem Industriewasser für Brandbekämpfung, Tankreinigung und Kühlturmbetrieb. Während saisonaler Hitzewellen stehen Brandschutzwasserreserven vor höheren Bereitschaftsanforderungen, was die Pumpenauslegung, Reservoirplanung und regelmäßige Tests in HAZMAT-Anlagen beeinflusst. Betreiber evaluieren geschlossene Reinigungsoptionen und wassereffiziente Prozesse, um die Betriebskosten zu kontrollieren, ohne Sicherheit und Compliance zu beeinträchtigen. In Zonen, in denen Netzresilienz und Wasserversorgung eingeschränkt sind, umfasst die Notfallplanung nun Vor-Ort-Lagerung, Lieferantenreserven und Reaktionsprotokolle, um Sicherheitssysteme online zu halten. Diese Maßnahmen verursachen Anfangs- und laufende Kosten, stärken jedoch die Bereitschaft im Markt für chemische Lagerlogistik im Nahen Osten. Klimabedingte Niederschlagsdefizite unterstreichen den Bedarf an koordinierter Versorgungsplanung rund um Industriecluster, die Gefahrgut umschlagen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: HAZMAT-Anlagen führen, temperaturgeführte Lager verzeichnen die schnellste Akzeptanz

Gefahrstofflager machten im Jahr 2025 39,41 % aus, unterstützt durch Sicherheitsanforderungen für entzündliche Stoffe, Korrosiva, Oxidationsmittel und toxische Substanzen, die den Produktmix der Region definieren. Innerhalb dieser Kategorie wird die Marktgröße der chemischen Lagerlogistik im Nahen Osten für temperaturgeführte Anlagen voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,14 % wachsen, da Biowissenschaften und Spezialzusatzstoffe in der Region skalieren. Neue Containerterminals integrieren große temperaturgeführte Zonen, elektrische Ausrüstung und Landstrom, was die Handhabung empfindlicher Fracht mit geringeren Emissionen unterstützt. Drittanbieter für Logistik fügen gebundene Kühlräume und Qualifizierungsprotokolle hinzu, um Prüfpfade für pharmazeutische Zwischenprodukte und hochreine Chemikalien zu erfüllen. HAZMAT-Standorte investieren weiterhin in schaumbasierte Brandbekämpfung, Gasdetektion und abgetrennte Eindämmung, um die Compliance gegenüber Zündungs- und Expositionsrisiken aufrechtzuerhalten. Diese Aufrüstungen stärken Premium-Servicetiers im Markt für chemische Lagerlogistik im Nahen Osten und reduzieren die Vorfallwahrscheinlichkeit in Hochgefahrenzonen.

Allgemeine Chemikalienlager bedienen nicht gefährliche Schüttchemikalien, Verpackungszusatzstoffe und risikoärmere Formulierungen, während Spezialchemikalienlager Beschichtungen, Klebstoffe und Lösungsmittel in Elektronikqualität mit Kontaminationskontrollen und Rückverfolgbarkeit bedienen. Betreiber, die temperaturgeführte Geschäfte anstreben, erweitern Kartierung, Validierung und Alarmmanagement, um enge Bandbreiten über Zonen hinweg aufrechtzuerhalten. Für multinationale Produzenten, die sich in der Nähe von Häfen und Freizonen konzentrieren, verbessern integrierte HAZMAT-Standorte mit Kühlräumen, Harzabfüllung und Qualitätslabors den Fluss von der Anlage zu den Exportkanälen. Dieses integrierte Setup stimmt mit der neuen Produktion in Saudi-Arabien und Katar überein, wo Ethylen- und Polyethylenproduktion durch konforme Lagerknoten vor dem Export fließen wird. Das Gefahrstoffsegment wird der Anker des Marktes für chemische Lagerlogistik im Nahen Osten bleiben, da sich die Produktportfolios in höherwertige, sicherheitskritische Zwischenprodukte diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Chemikalientyp: Entzündliche Flüssigkeiten dominieren, toxische Substanzen wachsen am schnellsten

Entzündliche Flüssigkeiten machten im Jahr 2025 47,61 % aus und spiegeln die stetige Bewegung von Ethan, Naphtha, Methanol und LPG durch Raffinerie- und Crackersysteme wider. Große saudi-arabische Komplexe im Bau werden Einsatzstoff- und Derivatmengen hinzufügen, die Dampfrückgewinnung, explosionsgeschützte Systeme und konforme Verladerampen an nahegelegenen Terminals erfordern. Toxische Substanzen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,87 % wachsen, angetrieben durch höherwertige Zwischenprodukte, die strenge Trennung und Expositionskontrolle erfordern. Lagerspezifikationen entwickeln sich mit dedizierter Belüftung, kontinuierlicher Überwachung und sekundärer Eindämmung für diese hochgefährlichen Bestände weiter. Da sich die Produktionsflächen ausweiten, erweitert der Markt für chemische Lagerlogistik im Nahen Osten Tank- und verpackte Lagerkapazitäten entlang Straßen- und Meereskorridoren, um eingehende und ausgehende Ströme auszugleichen. Diese Anpassungen stärken den Servicemix, den Produzenten benötigen, wenn sie in margenreichere Portfolios wechseln.

Kategorieübergreifende Lagerpläne müssen Kreuzkontamination und Reaktionsgefahren vermeiden, was die Betonung von Zonierung, Kennzeichnung und Schulung erhöht. Der Markt für chemische Lagerlogistik im Nahen Osten fügt zudem Resilienzmaßnahmen hinzu, einschließlich redundanter Stromversorgung und Notfallreaktionskoordination, um Vorfälle zu bewältigen, die sich mit toxischen Substanzen verschärfen können. Polymerprojekte in Katar werden Harzströme liefern, die Abfüllung, Containerisierung und saubere Umschlagsbereiche vor dem Export erfordern. Entzündliche Fracht profitiert von robuster Pipeline- und Liegeplatzinfrastruktur, während toxische Fracht aufgrund von Haftung und Fachintensität Premium-Lagerung erfordert. Diese Unterschiede untermauern Preissetzungsmacht und Investitionsprioritäten über Chemikalientypkategorien im Markt für chemische Lagerlogistik im Nahen Osten hinweg.

Nach Endverbraucherbranche: Öl und Gas verankert die Nachfrage, Pharmazie und Biowissenschaften verzeichnen starkes Wachstum

Öl, Gas und Petrochemie repräsentierten im Jahr 2025 36,14 %, da nationale Energieunternehmen anhaltende chemische Produktion und Handel antreiben. Pharmazie und Biowissenschaften werden voraussichtlich bis 2031 mit einer CAGR von 7,26 % wachsen, da Forschung und Entwicklung, klinische Logistik und biologische Einsatzstoffe skalieren, was temperaturgeführte und GMP-konforme Lageranforderungen vorantreibt. Freizonen in Katar haben führende globale Partner und Projektpipelines hinzugefügt, die die Expansion in Biowissenschaften unterstützen, was Kühlketten- und Compliance-Arbeitsstränge zu Lagerumfängen hinzufügt. Parallel dazu unterstützen Stickstoffdünger und Ammoniakversorgung unter integrierten Eigentumsmodellen stetige Agrochemikalien- und Industrielieferungen, die auf HAZMAT-Lagerung in der Nähe von Meeresanlegestellen angewiesen sind. Diese Dynamiken diversifizieren die Nachfrage über Endverbraucher hinweg und stärken die Auslastungsraten im Markt für chemische Lagerlogistik im Nahen Osten.

Basis- und Spezialchemikalienkundschaft benötigt kontaminationsfreie Räume mit robuster Chargenverfolgbarkeit und prüffertiger Dokumentation. Pharmakunden erfordern BIP-konforme Handhabung, kalibrierte Sensoren und Alarmmanagement über Zonen hinweg, um kontrollierte Temperaturen und Luftfeuchtigkeit aufrechtzuerhalten. Da Lagercampusse neben Cracker- und Polymereinheiten gemeinsam angesiedelt werden, reduzieren gemeinsame Versorgungseinrichtungen und digitale Zwillinge Ausfallzeiten und verbessern die Anlagenumschläge. Für Betreiber reduziert die Abstimmung mit Produktionsplänen und Terminalslots Liegezeiten und Schwund, während die Servicezuverlässigkeit verbessert wird. Die Branche der chemischen Lagerlogistik im Nahen Osten fügt Schulungs- und Zertifizierungspfade hinzu, um die Belegschaftsbereitschaft für toxische und temperaturgeführte Fracht zu steigern. Diese Bemühungen halten Serviceniveaus hoch und Vorfallraten niedrig über Endverbraucher-Vertikalen im Markt für chemische Lagerlogistik im Nahen Osten hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 einen Anteil von 58,74 % am Markt für chemische Lagerlogistik im Nahen Osten, verankert durch große integrierte Komplexe und wachsende nachgelagerte Kapazitäten, die nahe gelegene HAZMAT- und Harzspeicherung erfordern. Zwei Küstenindustriestädte konzentrieren weiterhin Einsatzstoffverarbeitung, Polymerisation und Exportoperationen, die in eine stabile Lagernachfrage für Schüttgut- und verpackte Chemikalien münden. Neue Mischbeschickungscracker und fortschrittliche Polymereinheiten erweitern den Durchsatz und erhöhen die Anforderungen an Dampfkontrollen, Schaumsysteme und schienenfertige Höfe neben Hafentoren. Die Vereinigten Arabischen Emirate nutzen integrierte Energie- und Logistikressourcen zur Unterstützung von Polymerströmen und Chemikalienumschlag, einschließlich einer langfristigen Logistikpartnerschaft, die Hafenbetrieb, Containerumschlag und Zubringerdienste für einen großen Harzhersteller abdeckt.[3]ADNOC Logistics & Services, "Borouge-Partnerschaft," ADNOC L&S, adnocls.ae Diese Programme stärken den Markt für chemische Lagerlogistik im Nahen Osten, indem sie Produktionspläne mit Meereskapazitäten und konformen Hofräumen verknüpfen.

Katars Projektpipeline fügt Ethylen- und Polyethylenmengen hinzu, die Verpackungs-, Stapel- und Exportumschlagsbedarf an Küstenhubs schaffen. Oman ist die am schnellsten wachsende Region, mit Energie- und Lagerinvestitionen in Duqm, die neue Kohlenwasserstoff- und kohlenstoffarme Ströme neben großen Tankfarmen und Raffinerieoperationen schaffen. Die Küstenpositionierung des Landes und aufkommende Lagerterminals ziehen Projekte an, die sich in grüne Ammoniak- und Wasserstofflogistik erstrecken, was im Laufe der Zeit kryogene oder gekühlte Lagerung und spezialisierte Sicherheitssysteme erfordern wird. Kuwait und Bahrain behalten spezialisierte Rollen bei, die Raffinerieproduktion und Zubringerströme mit regionalen Vertriebsnetzen verbinden. Die Wirtschaftszone des Suezkanals in Ägypten verfolgt ebenfalls petrochemische Ambitionen, die auf exportgebundene Lagerung in Zollfreilagern angewiesen sein werden.

Betriebsrisiken verschärften sich im Jahr 2026 mit Umleitungen und Staus in Golfkorridoren, die containerisierte und Schüttgutsequenzen betrafen, was die Bedeutung der Hafenpaar-Diversifizierung und Pufferkapazität in nahegelegenen Hubs erhöhte. Ereignisse in Oman Anfang 2026 unterstrichen den Wert von Redundanz für Strom und Lagerung, als Betreiber Unterbrechungen bewältigten und Fracht durch alternative Terminals umleiteten. Diese Episoden ermutigten Verlader und Drittanbieter für Logistik, Notfallpläne mit Mehrhafen-Optionen und vorpositionierten Beständen in konformen Standorten zu stärken, um Serviceunterbrechungen zu vermeiden. In Saudi-Arabien werden neue automatisierte Terminalfunktionen und temperaturgeführte Lagerung an aufkommenden Knotenpunkten voraussichtlich höhere Zuverlässigkeit unterstützen, wenn Volumina skalieren. Der Markt für chemische Lagerlogistik im Nahen Osten reift weiter, da Industriestädte, Freizonen und Häfen in digitale Systeme und Sicherheitsaufrüstungen investieren, die helfen, Volatilität abzufedern.

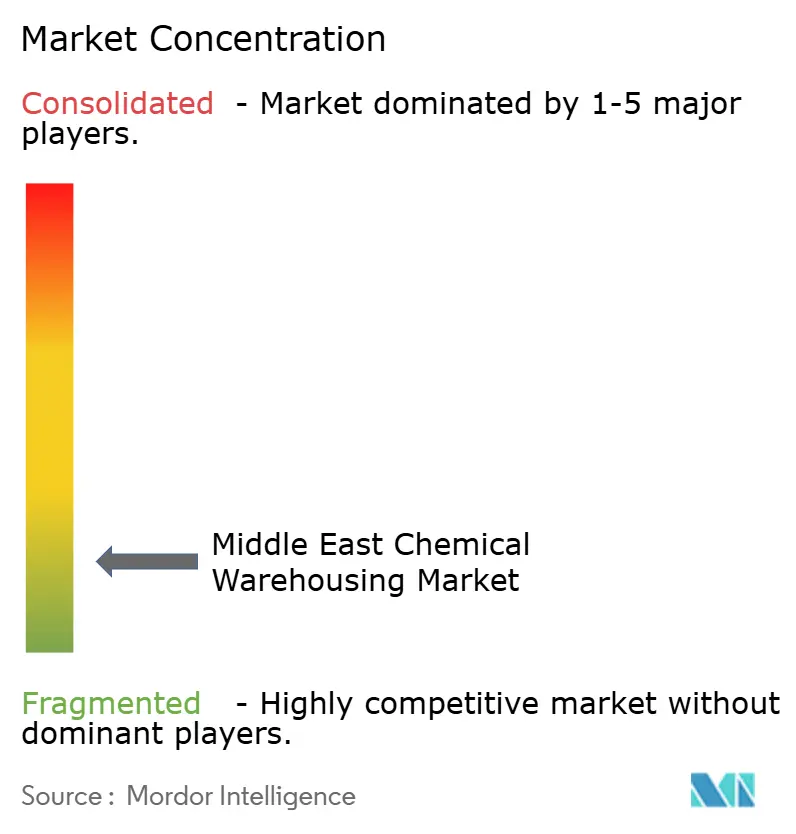

Wettbewerbslandschaft

Das Wettbewerbsfeld vereint Tochtergesellschaften nationaler Energieunternehmen, spezialisierte Drittanbieter für Logistik und Hafenbetreiber, die Tankkapazitäten, Harzumschlag und verpackte Chemikalien verwalten. Integrierte Produzenten und ihre Logistiksparten führen langfristige Vereinbarungen aus, die Anlagenproduktionen mit Hafenbewegungen und Zubringerkapazitäten synchronisieren, was eine stabile Auslastung für konforme Lagerflächen verankert. In neuen Industriestädten treten automatisierte Terminals und Kühlkettenfunktionen in Betrieb, um Gefahrgut und temperaturgeführte Fracht zu unterstützen, was die Servicelatte für regionale Wettbewerber erhöht. Dieses Umfeld ermutigt private Betreiber, in schaumbasierte Brandbekämpfung, Dampfkontrolle und Überwachungssysteme zu investieren, die sich entwickelnden Sicherheitscodes für HAZMAT-Lagerung entsprechen.

Strategische Schritte in Katar und Saudi-Arabien zeigen, wie große Polymer- und Derivatprojekte in hafennahe Lagerflächenprofile und abgefüllte Flüssigkeitskapazitäten münden. Gemeinschaftsunternehmen in Saudi-Arabien fügen Mischbeschickungscracker und nachgelagerte Einheiten hinzu, die integrierte Tankfarmen und Lagerblöcke für Harzabfüllung und Lagerung vor dem Export erfordern. In Oman eröffnet die Erweiterung der Raffinerie- und Lagerkapazität in Duqm Raum für Logistikunternehmen, HAZMAT-Lager und Flüssigkeitsterminals unter gemeinsamen Sicherheits- und Schutzrahmen gemeinsam anzusiedeln. Diese Schritte positionieren den Markt für chemische Lagerlogistik im Nahen Osten, um mehr Wert aus integrierten Produktions- und Handelsströmen zu schöpfen.

Globale Frachtintegratoren, die Präsenz in regionalen Freizonen sichern, signalisieren steigende Erwartungen an Servicezuverlässigkeit und regulatorische Ausrichtung. Partnerschaften mit nationalen Plattformen in Saudi-Arabien und Ankermieter in Katars Freizonen deuten auf ein breiteres Logistikökosystem hin, das Chemikalien-, Polymer- und Biowissenschaftsfracht mit gebundener Handhabung und Screening-Optionen unterstützt. Im gesamten Markt für chemische Lagerlogistik im Nahen Osten differenzieren führende Betreiber durch Sicherheitsleistung, Automatisierungsbereitschaft und die Fähigkeit, sowohl Schüttgut als auch verpackte Gefahrgüter unter einheitlicher digitaler Kontrolle zu verwalten. Da Volumina skalieren, bevorzugen Kunden Anbieter, die Prüfbereitschaft aufrechterhalten, mit Hafenbetriebssystemen integrieren und Kontinuität durch Klima- und geopolitische Schocks sicherstellen können. Diese Entwicklung unterstützt die fortlaufende Konsolidierung rund um leistungsstarke Knotenpunkte und langfristige Betriebsverträge im Markt für chemische Lagerlogistik im Nahen Osten.

Marktführer der chemischen Lagerlogistik im Nahen Osten

RSA TALKE

Tristar Group

Gulf Warehousing Company (GWC)

Rinchem Company

Aramex

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Der Hafenbetrieb in Oman wurde nach einem Drohnenangriff auf Kraftstofflager unterbrochen, was zu vorübergehenden Aussetzungen und Umleitungen führte.

- Dezember 2025: WuXi Biologics unterzeichnete ein Memorandum of Understanding mit der Katarischen Freizonenbehörde zur Förderung der Biologika-Herstellung und Forschung und Entwicklung.

- Juni 2025: Eine langfristige Logistikpartnerschaft wurde unterzeichnet, die Hafenbetrieb, Containerumschlag und Zubringerdienste für einen führenden Polymerproduzenten in den VAE abdeckt.

Berichtsumfang des Marktes für chemische Lagerlogistik im Nahen Osten

Der Bericht über den Markt für chemische Lagerlogistik im Nahen Osten ist segmentiert nach Lagertyp (Allgemeine Lagerung, Speziallager für Chemikalien, Gefahrstofflager (HAZMAT) und temperaturgeführte Chemikalienlager), nach Chemikalientyp (Entzündliche Flüssigkeiten, Korrosiva, Toxische Substanzen, Oxidationsmittel und Sonstige), nach Endverbraucherbranche (Herstellung von Basischemikalien, Herstellung von Spezialchemikalien, Pharmazie und Biowissenschaften, Agrochemikalien, Farben, Beschichtungen und Klebstoffe, Lebensmittel- und Futtermittelzusatzstoffe, Öl und Gas / Petrochemie und Sonstige) sowie nach Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Oman, Kuwait, Bahrain und Übriger Naher Osten). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Allgemeine Lagerung |

| Speziallager für Chemikalien |

| Gefahrstofflager (HAZMAT) |

| Temperaturgeführte Chemikalienlager |

| Entzündliche Flüssigkeiten |

| Korrosiva |

| Toxische Substanzen |

| Oxidationsmittel |

| Sonstige |

| Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien |

| Pharmazie und Biowissenschaften |

| Agrochemikalien |

| Farben, Beschichtungen und Klebstoffe |

| Lebensmittel- und Futtermittelzusatzstoffe |

| Öl und Gas / Petrochemie |

| Sonstige |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Oman |

| Kuwait |

| Bahrain |

| Übriger Naher Osten |

| Nach Lagertyp | Allgemeine Lagerung |

| Speziallager für Chemikalien | |

| Gefahrstofflager (HAZMAT) | |

| Temperaturgeführte Chemikalienlager | |

| Nach Chemikalientyp | Entzündliche Flüssigkeiten |

| Korrosiva | |

| Toxische Substanzen | |

| Oxidationsmittel | |

| Sonstige | |

| Nach Endverbraucherbranche | Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien | |

| Pharmazie und Biowissenschaften | |

| Agrochemikalien | |

| Farben, Beschichtungen und Klebstoffe | |

| Lebensmittel- und Futtermittelzusatzstoffe | |

| Öl und Gas / Petrochemie | |

| Sonstige | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Oman | |

| Kuwait | |

| Bahrain | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe und das Wachstum des Marktes für chemische Lagerlogistik im Nahen Osten bis 2031?

Die Marktgröße der chemischen Lagerlogistik im Nahen Osten wird voraussichtlich bis 2031 einen Wert von 6,17 Milliarden USD erreichen und im Zeitraum 2026–2031 eine CAGR von 6,45 % verzeichnen.

Welcher Lagertyp wird bis 2031 am schnellsten wachsen?

Temperaturgeführte Anlagen werden voraussichtlich bis 2031 eine CAGR von 7,14 % verzeichnen, da Biowissenschaften und Spezialzusatzstoffe wachsen.

Welche Chemikalienkategorien prägen Lagerdesign und Sicherheit in der Region?

Entzündliche Flüssigkeiten führen bei den Volumina, während toxische Substanzen am schnellsten wachsen und Investitionen in Dampfkontrolle, Eindämmung und Überwachungssysteme antreiben.

Welche Endverbrauchergruppen treiben heute die größte Lagernachfrage an?

Öl und Gas sowie Petrochemie führen die Nachfrage im Jahr 2025 mit 36,14 % an, während Pharmazie und Biowissenschaften mit einer CAGR von 7,26 % das schnellste Wachstum zeigen.

Wie beeinflussen neue Hafen- und Freizonenentwicklungen den Lagerbetrieb?

Automatisierte Terminals, Zollfreilager und integrierte Lieferkettenplattformen verbessern Umschlagszeiten und Rückverfolgbarkeit und heben Serviceniveaus an Knotenpunkten in Saudi-Arabien, den VAE, Oman und Katar an.

Welche betrieblichen Risiken stehen für Betreiber im Jahr 2026 im Vordergrund?

Klimaextreme und periodische Schifffahrtsunterbrechungen sind zentrale Anliegen und treiben Resilienzinvestitionen in Kühlung, Brandbekämpfung und Mehrhafen-Notfallplanung an.

Seite zuletzt aktualisiert am: