Größe und Marktanteil des saudi-arabischen Lager- und Speichermarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

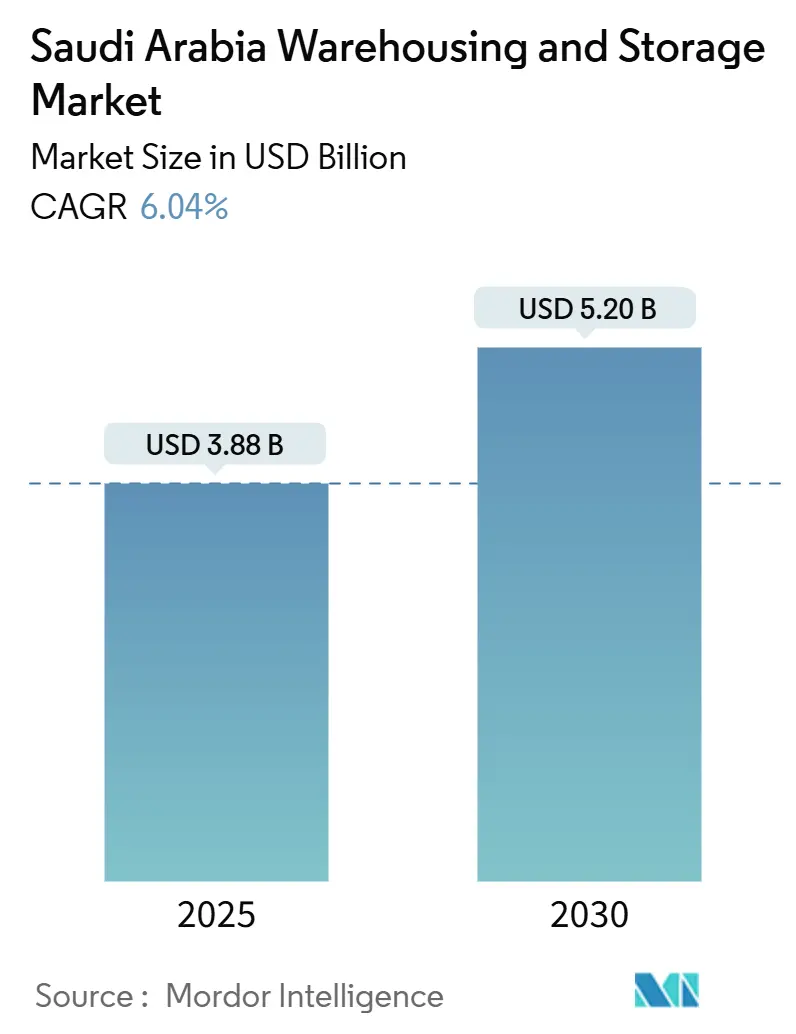

| Marktgröße (2025) | 3.88 Milliarden US-Dollar |

| Marktgröße (2030) | 5.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.04% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Lager- und Speichermarktes von Mordor Intelligence

Die Größe des saudi-arabischen Lager- und Speichermarktes wird im Jahr 2025 auf 3,88 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 6,04 % während des Prognosezeitraums (2025–2030) einen Wert von 5,20 Milliarden USD erreichen.

Die Expansion wird durch die Logistikreformen der Vision 2030, staatliche Finanzierungen für 18 zweckgebundene Logistikzonen und ein zweistelliges Wachstum bei mobil abgewickelten Handelstransaktionen getragen. Allgemeine Lagerhaltung dominiert die Kapazität, da die meisten inländischen Hersteller und Einzelhändler nach wie vor auf Umgebungstemperaturanlagen angewiesen sind; dennoch skaliert die Kühlkapazität schneller, da die Vorschriften zur Lebensmittelsicherheit und zur pharmazeutischen Rückverfolgbarkeit strenger werden. Die Liberalisierung der Auslandseignentümerschaft zieht globale Betreiber an, die Automatisierung, Robotik und höhere Sicherheitsstandards einbringen, was lokale Marktakteure dazu veranlasst, Einrichtungen aufzurüsten oder Partnerschaften mit Technologielieferanten einzugehen. Die strategische geografische Lage des Marktes – auf halbem Weg zwischen Asien, Europa und Afrika – schafft weiterhin multimodale Möglichkeiten, da Hafen-, Straßen- und Schieneninfrastruktur rund um die bevorstehende 1.390 km lange Landbridge-Eisenbahn zusammenwächst.

Wichtigste Erkenntnisse des Berichts

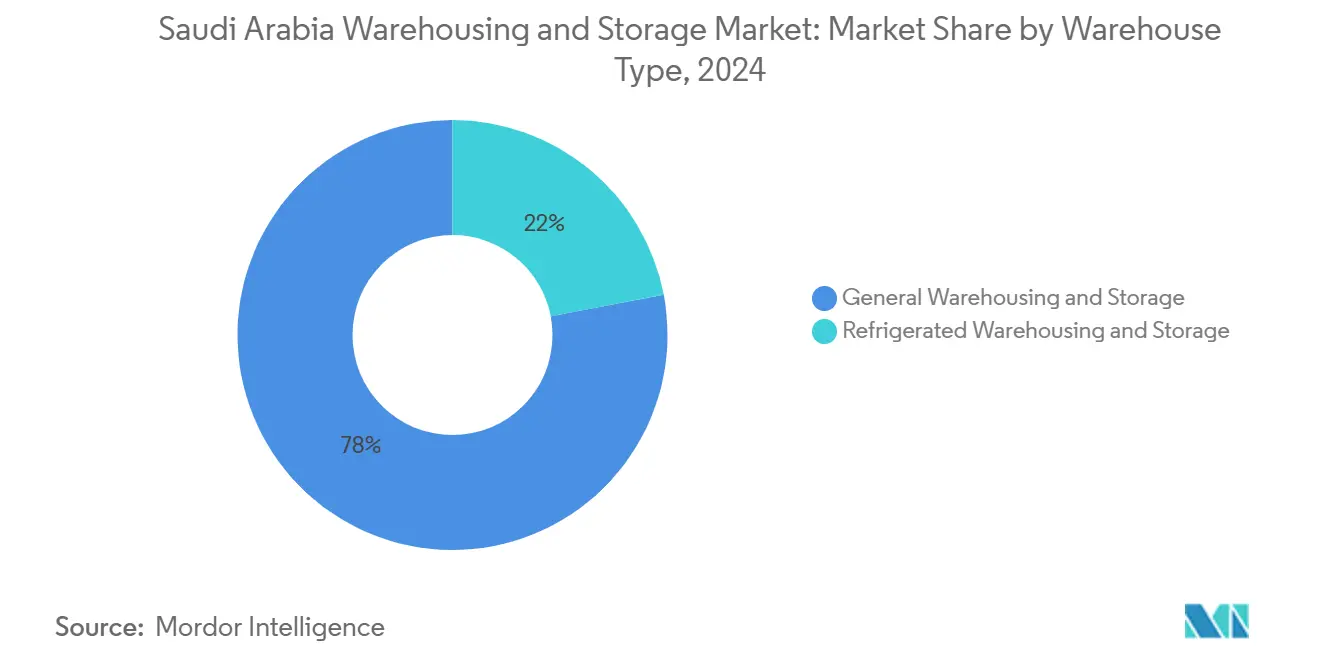

- Nach Lagertyp führte allgemeine Lagerung und Speicherung mit einem Marktanteil von 78,01 % am saudi-arabischen Lager- und Speichermarkt im Jahr 2024; Kühlhauslagerung wird voraussichtlich bis 2030 die schnellste CAGR von 6,32 % verzeichnen.

- Nach Endverbraucherbranche entfiel auf das Segment E-Commerce und Einzelhandel im Jahr 2024 ein Anteil von 32,10 % am Marktvolumen des saudi-arabischen Lager- und Speichermarktes und wächst bis 2030 mit einer CAGR von 6,17 %.

Trends und Erkenntnisse des saudi-arabischen Lager- und Speichermarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Vision 2030 angetriebener E-Commerce-Boom | +1.5% | National, mit Schwerpunkt in Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionen in Logistikzonen | +1.2% | National, mit frühen Gewinnen in der Ostprovinz, Mekka, Riad | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Kühlketten (Lebensmittel und Pharma) | +0.8% | National, mit pharmazeutischem Schwerpunkt in Riad und Lebensmittelschwerpunkt in der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Ausbau organisierter Netzwerke für schnelldrehende Konsumgüter und Einzelhandel | +0.7% | National, mit städtischer Konzentration in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Integration der Saudi-Landbridge-Eisenbahn | +0.6% | Ost- und Westregionen, Verbindung zwischen Rotem Meer und Arabischem Golf | Langfristig (≥ 4 Jahre) |

| Liberalisierung der 100-prozentigen Auslandseignentümerschaft | +0.5% | National, mit anfänglichem Schwerpunkt auf großen Wirtschaftszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Vision 2030 angetriebener E-Commerce-Boom

Saudi-arabische Käufer unter 35 Jahren nutzen bevorzugt mobiles Bezahlen, was den Online-Umsatz weit vor den traditionellen Einzelhandel treibt. Einzelhändler platzieren Lagerbestände nun in Fulfillment-Centern innerhalb von 30 km um dicht besiedelte Bevölkerungscluster, was Lagerstandortmodelle in Richtung Mikro-Hubs verschiebt und die Nachfrage nach Zolllagern erhöht, die Importe vorab abfertigen können. Die Strategie für die digitale Wirtschaft zielt darauf ab, technologiegestützte Aktivitäten bis 2030 zu steigern, sodass Betreiber automatisierte Sortiersysteme und Omnichannel-Bestandssysteme ausbauen, um den Ansturm zu bewältigen. Die Zollbehörden erleichtern grenzüberschreitende Warenströme durch den Ausbau der Smart-Gate-Abfertigung, was Liefervorlaufzeiten verkürzt und Service-Level-Benchmarks anhebt. Der Gesamteffekt ist eine strukturelle – keine konjunkturelle – Nachfrage nach modernen Flächen im saudi-arabischen Lager- und Speichermarkt[1]Handelsministerium, "Wachstum der E-Commerce-Transaktionen 2024," mc.gov.sa.

Staatliche Investitionen in Logistikzonen

Der Industrieentwicklungsfonds hat 10 Milliarden SAR (2,67 Milliarden USD) für 18 fortschrittliche Logistikzonen bereitgestellt, die 5G, IoT und optimierte Zollschalter integrieren. Standorte der ersten Phase, die vor 2026 eröffnen, verzeichnen bereits Frachtabfertigungszeiten von vier Stunden – ein Drittel der Wartezeit in herkömmlichen Umschlagplätzen. Grundstücke in der Ostprovinz liegen angrenzend an petrochemische Komplexe, während Riad-Parks intermodale Gleisanschlüsse nutzen, um Langstreckenstraßenkilometer zu reduzieren. Betreiber innerhalb dieser eingezäunten Zonen profitieren von reduzierter Bürokratie und vergünstigten Versorgungstarifen, was die Projekt-IRRs verbessert und den saudi-arabischen Lager- und Speichermarkt in Richtung global wettbewerbsfähiger Kostenstrukturen zieht[2]MODON, "Initiative zur Entwicklung von Logistikzonen 2024," modon.gov.sa.

Steigende Nachfrage nach Kühlketten (Lebensmittel und Pharma)

Die Nationale Einheitliche Beschaffungsgesellschaft schreibt temperaturkontrollierte Handhabung für alle Gesundheitsimporte vor, was die Nachfrage nach pharmazeutischen Kühllagern sofort erhöht. Gleichzeitig verfolgt das Ministerium für Umwelt, Wasser und Landwirtschaft Lebensmittelsicherheitsvorräte, um saisonale Importschocks abzufedern, was den Bedarf an Mehrtemperaturspeicherung in Küstenhäfen und Inlandsverteilzentren erhöht. Private Molkereiproduzenten, Fleischlieferanten und Impfstoffhändler finanzierten 2024 Kapazitätserweiterungen, unterstützt durch günstige Grundstückspachtverträge innerhalb neu errichteter Zonen. Die saudi-arabische Behörde für Lebensmittel und Arzneimittel prüft nun Temperaturprotokolle in Echtzeit, was Compliance-Kosten erhöht, aber Serviceprämien für zertifizierte Betreiber verbessert. Diese Faktoren verankern langfristiges Wachstum im Kühl- und Gefrierbereich des saudi-arabischen Lager- und Speichermarktes[3]NUPCO, "Kühlkettenpflicht für Versorgungsketten im Gesundheitswesen," nupco.com.

Ausbau organisierter Netzwerke für schnelldrehende Konsumgüter und Einzelhandel

Lebensmittelhypermärkte, Discountketten und Modefranchises bauen stationäre Filialen aus und platzieren gleichzeitig E-Commerce-Bestände in gemeinsam genutzten Einrichtungen, um das Risiko von Ladenhütern zu reduzieren. Konsolidierte Vertriebsmodelle ersetzen traditionelle Großhändlerlieferungen, sodass Einzelhändler integrierte Lager-, Konfektionierungs- und Leichtmontagedienstleistungen nachfragen. Aktualisierte Lebensmittelsicherheitsprotokolle erfordern eine lückenlose Rückverfolgbarkeit, was kleinere Umgebungstemperaturlager dazu veranlasst, ihre IT aufzurüsten oder den Markt zu verlassen. Organisierte Einzelhandelsimmobilien stiegen parallel dazu, was eine stetige Nachfrage nach großflächigen Verteilzentren in Dschidda und Riad erzeugt. Infolgedessen diversifiziert sich der Mietermix jenseits der Petrochemie hin zu verbraucherorientierten Nutzern im saudi-arabischen Lager- und Speichermarkt[4]Saudi-Arabische Zentralbank, "Digitale Zahlungssysteme 2024," sama.gov.sa.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Grundstücks- und Baukosten | -0.4% | National, mit akutem Druck in den Ballungsräumen Riad und Dschidda | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Bereich Automatisierung | -0.3% | National, mit besonderen Herausforderungen in den Industriezonen der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Lückenhafte Konnektivität auf der letzten Meile jenseits der wichtigsten Knotenpunkte | -0.2% | Sekundärstädte und ländliche Gebiete außerhalb der wichtigsten Ballungsräume | Mittelfristig (2–4 Jahre) |

| Erhöhte Versorgungstarife für Kühllager | -0.1% | National, mit stärkeren Auswirkungen auf energieintensive Kühleinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Grundstücks- und Baukosten

Stahl- und Betonpreise stiegen 2024, da Megaprojekte Massenlieferungen absorbierten. Erhöhte Zinssätze erhöhten die Kreditkosten um 150 Basispunkte im Vergleich zum Vorjahr, was Entwicklermargen komprimierte und spekulative Neubauten reduzierte. Modulare Bauweise hilft, die Investitionskosten pro Palette zu senken, verlängert jedoch die Beschaffungsvorlaufzeiten, was Projektzeitpläne für Betreiber gefährdet, die einen Erstmovervorteil sichern wollen. Die Kostenlast ist für kleinere Unternehmen am stärksten, was den saudi-arabischen Lager- und Speichermarkt zugunsten kapitalstarker Akteure verschiebt.

Fachkräftemangel im Bereich Automatisierung

Automatisierte Shuttle-Systeme, Sortiersysteme und Hochregal-Automatiklager übertrafen die lokalen Ausbildungskapazitäten für Techniker, sodass Unternehmen Expatriate-Ingenieure zu Premiumgehältern einstellen mussten. Der Fonds für die Entwicklung der Humanressourcen führte 2024 gezielte Programme ein, doch die Nachfrage wird bis 2027 voraussichtlich noch dreimal so hoch sein, was die Lücke vergrößert. Zertifizierungsanforderungen der saudi-arabischen Behörde für Normen, Metrologie und Qualität verzögern die Inbetriebnahme von Projekten um bis zu sechs Monate, wenn genehmigtes Fachpersonal knapp ist. Der Fachkräftemangel begrenzt daher die Geschwindigkeit, mit der Einrichtungen im saudi-arabischen Lager- und Speichermarkt von manuellen auf automatisierte Abläufe umstellen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Kühllagerung treibt zukünftiges Wachstum

Kühleinrichtungen werden bis 2030 mit einer CAGR von 6,32 % expandieren – schneller als der gesamte saudi-arabische Lager- und Speichermarkt – aufgrund anhaltender pharmazeutischer Nachfrage und Nachfrage nach verderblichen Waren. Im Gegensatz dazu behält die allgemeine Lagerhaltung 78,01 % der aktuellen Kapazität und profitiert von E-Commerce-Fulfillment und industriellen Ersatzteilströmen. Allgemeine Betreiber rüsten nun klimatisierte Kammern nach, um pharmazeutische Überlaufverträge zu sichern, was die Grenzen zwischen Umgebungstemperatur- und Kühllagerung verwischt. Strenge SFDA-Temperaturprotokollvorschriften lenken hochwertige Güter von nicht zertifizierten Lagern weg und beschleunigen Marktanteilsgewinne für zweckgebaute Kühlkettenakteure. Am Horizont wird die Landbridge-Eisenbahn die Seetransitzeiten zum Golf verkürzen, den Durchsatz erhöhen und den Kühlbereich des saudi-arabischen Lager- und Speichermarktvolumens stärken.

Regulatorische Compliance differenziert Renditen. Pharmazeutische Reserven erfordern 90-tägige Bestandspuffer, was eine stetige Auslastung garantiert. Agrarexporteure von Datteln nutzen neue Vorkühler, um die Qualität auf langen Transportwegen nach Asien und Nordamerika zu sichern. Da die Margen im Umgebungstemperaturbereich – wo Kunden Konfektionierung, Mehrwertdienstleistungen und Just-in-time-Bereitstellung verlangen – sinken, diversifizieren Betreiber in temperaturkontrollierte Nischen, die Premiummieten erzielen. Dieser Übergang stärkt Mehrproduktstandortdesigns und bildet eine Kernstrategie für etablierte Akteure, die ihren Marktanteil im saudi-arabischen Lager- und Speichermarkt halten wollen.

Nach Endverbraucherbranche: E-Commerce verändert Nachfragemuster

E-Commerce und Einzelhandel führten 2024 mit einem Umsatzanteil von 32,10 % und werden bis 2030 jährlich um 6,17 % wachsen, angetrieben durch Omnichannel-Strategien und schnellere Erwartungen von der Bestellung bis zur Lieferung. Große Plattformen mieten Cross-Docking-Hubs in der Nähe von Bevölkerungszentren, um die Lieferung am nächsten Tag zu gewährleisten, und steigern die Palettenachfrage doppelt so schnell wie herkömmliche Großhandelskanäle. Lebensmittel- und Getränkenetzwerke sind auf gekühlte Knotenpunkte angewiesen, um die Haltbarkeit von Milch- und Geflügelprodukten zu gewährleisten, doch das Wachstum verlangsamt sich nach der rasanten Expansion in der Pandemiezeit. Fertigungs- und Automobilkunden wie SABIC und Ma'aden setzen auf regionale Distribution, um Lagerhaltungskosten zu senken, was die Bedeutung sicherer, konformer Lagerung unterstreicht.

Das Marktvolumen des saudi-arabischen Lager- und Speichermarktes für chemische und gefährliche Materialien wächst, wie Tristars Dammam-Einrichtung der Klassen 3/8 einen strengen Compliance-Wettbewerbsvorteil veranschaulicht. Schließlich fügen Nischensegmente – Verteidigungsersatzteile, Ausrüstung für erneuerbare Energien – Volumenvielfalt hinzu, die Auslastungszyklen für große Standorte glättet. Lieferketten schwenken auf gemeinsame Mehrmieterformate um, bei denen Drittlogistikdienstleister Bestandsspitzen über verschiedene Branchen hinweg verwalten. Dieses Pooling-Modell verbessert die Flächennutzung und verteilt Fixkosten, wodurch das zukünftige Wettbewerbsgleichgewicht des saudi-arabischen Lager- und Speichermarktes geprägt wird.

Geografische Analyse

Riad, die Ostprovinz und der Korridor Dschidda–Mekka bilden das primäre Logistikdreieck. Die Ostprovinz erfasst einen bedeutenden Anteil des bestehenden Fußabdrucks dank der Hafennähe und der Clusterbildung in der petrochemischen Wertschöpfungskette. Dschidda nutzt die Konnektivität zum Roten Meer und Frachtaufkommen aus dem religiösen Tourismus, um hohe Lagermieten aufrechtzuerhalten. Die integrierte Saudi-Landbridge wird die Transitzeit vom Roten Meer zum Golf auf unter 48 Stunden verkürzen, einige maritime Warenströme ins Landesinnere umleiten und intermodale Knotenpunkte in Dammam und Dschidda stärken.

Sekundärstädte wie Tabuk und Abha ziehen nun Logistikparks an, die mit Landwirtschaft und Bergbau verbunden sind, was die Kapazität nach außen verlagert und mit den Zielen der ausgewogenen Entwicklung der Vision 2030 übereinstimmt. Die Nordgrenzprovinz positioniert Arar als Tor für den Handel mit Jordanien und dem Irak, mit einem Logistikzentrum 2026 zur Rationalisierung des Landtransports. Regulatorische Unterschiede – Sondersteuerregelungen in NEOM, zollerleichterte Zonen in der King-Abdullah-Wirtschaftsstadt – ziehen globale Drittlogistikdienstleister an, regionale Hauptsitze einzurichten, und stärken Saudi-Arabiens Ambitionen als Umschlagdrehscheibe.

Während 75 % der zukünftigen Kapazität in sechs nationalen Clustern konzentriert sein werden, bleibt die geografische Diversifizierung eine Absicherung gegen Grundstückspreiserhöhungen und Infrastrukturveränderungen. Betreiber, die Mehrknoten-Netzwerke aufbauen, werden besser positioniert sein, um sich an sich verändernde Handelsrouten und politische Anpassungen anzupassen, was die langfristige Wettbewerbsfähigkeit im saudi-arabischen Lager- und Speichermarkt untermauert.

Wettbewerbslandschaft

Der saudi-arabische Lager- und Speichermarkt balanciert lokale etablierte Akteure und globale Neueinsteiger. SAL Saudi Logistics Services und Almajdouie nutzen historische Kundenbeziehungen und regulatorische Kompetenz, während DHL, GEODIS und Aramex Automatisierung und standardisierte Standardarbeitsanweisungen vorantreiben. Der Marktanteil bleibt fragmentiert, doch die Konsolidierung beschleunigt sich, da kapitalstarke Unternehmen kleinere Lager erwerben, um landesweite Netzwerke aufzubauen. Die Spitzengruppe beeilt sich, automatische Lagersysteme, Roboterkommissionierung und KI-gesteuerte Lagerverwaltungssysteme einzusetzen, um die Palettenumschlagsgeschwindigkeit zu erhöhen und Fehlerquoten zu senken.

Chancen in unerschlossenen Bereichen konzentrieren sich auf Pharma, Automobilersatzteile und gefährliche Chemikalien, die jeweils Zertifizierungen erfordern, die hohe Markteintrittsbarrieren schaffen. Technologie ist der neue Wettbewerbsvorteil, wobei Betreiber, die IoT-Sensoren, digitale Zwillinge für Hofkarten und ESG-konforme Solarinstallationen integrieren, multinationale Kunden gewinnen, die Datentransparenz schätzen.

Aktualisierungen der saudi-arabischen Normen treiben Compliance-Ausgaben in die Höhe, was die Margen manueller Betreiber drückt und den Verkauf an besser kapitalisierte Wettbewerber beschleunigt. Internationale Joint Ventures – wie Almajdouie–Maersk-Kühlketten-Kooperationen – veranschaulichen hybride Modelle, die globales Know-how mit lokalem Marktzugang verbinden.

Marktführer der saudi-arabischen Lager- und Speicherbranche

SAL Saudi Logistics Services Co.

Almajdouie Logistics

DHL Group

Aramex

Al-Futtaim Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: SAL Logistics eröffnete ein 45.000 m² großes Verteilzentrum im Logistikpark im Süden Riads für Pharma-, Schnellkonsumgüter- und E-Commerce-Mieter.

- Juni 2025: DHL stellte 500 Millionen EUR (520,8 Millionen USD) für die Expansion im Golfkooperationsrat bereit und widmete einen großen Anteil neuen Vertragslogistiklagern in Saudi-Arabien.

- April 2025: MAWANI und Sultan Logistics vereinbarten den Bau eines 200 Millionen SAR (53,2 Millionen USD) teuren Logistikparks am König-Abdulaziz-Hafen mit 35.000 m² zusätzlicher Lagerfläche.

- Januar 2025: Aramex aktivierte ein automatisiertes Roboter-Sortiersystem am Islamischen Hafen Dschidda mit einer Verarbeitungskapazität von bis zu 96.000 Paketen täglich.

Berichtsumfang des saudi-arabischen Lager- und Speichermarktes

| Allgemeine Lagerung und Speicherung |

| Kühlhauslagerung und -speicherung |

| E-Commerce und Einzelhandel |

| Lebensmittel und Getränke |

| Fertigung und Automobil |

| Gesundheitswesen, Pharmazeutika und Biowissenschaften |

| Chemikalien und Spezialwerkstoffe |

| Sonstige |

| Nach Lagertyp | Allgemeine Lagerung und Speicherung |

| Kühlhauslagerung und -speicherung | |

| Nach Endverbraucherbranche | E-Commerce und Einzelhandel |

| Lebensmittel und Getränke | |

| Fertigung und Automobil | |

| Gesundheitswesen, Pharmazeutika und Biowissenschaften | |

| Chemikalien und Spezialwerkstoffe | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische Lager- und Speichermarkt im Jahr 2025?

Er wird auf 3,88 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 6,04 % bis 2030.

Welcher Lagertyp wächst am schnellsten?

Kühleinrichtungen, die aufgrund von Pharma- und Lebensmittelvorschriften mit einer CAGR von 6,32 % expandieren.

Was treibt ausländische Investitionen in saudi-arabische Lager?

100-prozentige Eigentumsbefreiung, spezialisierte Logistikzonen mit Steuervorteilen und die Exportambitionen der Vision 2030.

Welche Region verzeichnet das höchste kurzfristige Kapazitätswachstum?

Riad, mit einer prognostizierten CAGR von 7,1 % aufgrund steigender Nachfrage nach Fulfillment-Centern.

Welche Herausforderungen schränken den Lagerbau ein?

Erhöhte Grundstücks- und Baukosten sowie ein Mangel an automatisierungserfahrenen Technikern halten neue Bauzeitpläne eng.

Seite zuletzt aktualisiert am: