Marktgröße und Marktanteil für Logistikdienstleistungen Dritter (3PL) in den Vereinigten Arabischen Emiraten (VAE)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

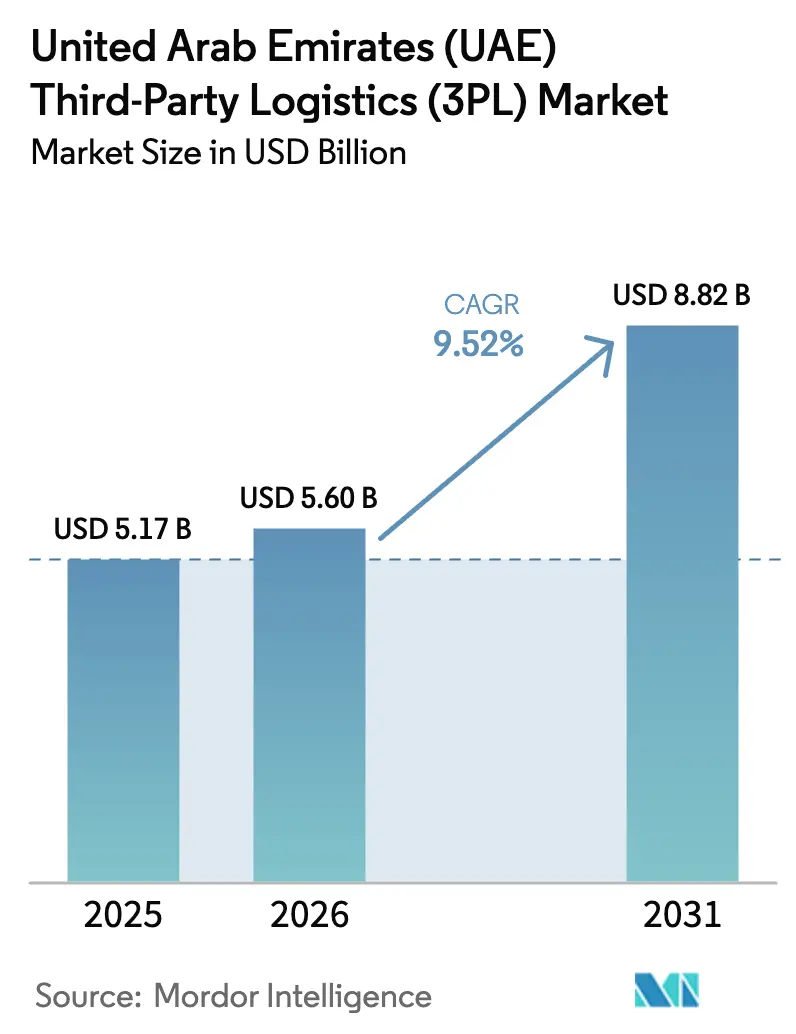

| Marktgröße im Basisjahr (2025) | 5.17 Milliarden US-Dollar |

| Marktgröße (2026) | 5.60 Milliarden US-Dollar |

| Marktgröße (2031) | 8.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Logistikdienstleistungen Dritter (3PL) in den Vereinigten Arabischen Emiraten (VAE) von Mordor Intelligence

Die Marktgröße für Logistikdienstleistungen Dritter in den Vereinigten Arabischen Emiraten wird im Jahr 2026 auf 5,60 Milliarden USD geschätzt und soll bis 2031 einen Wert von 8,82 Milliarden USD erreichen, bei einer CAGR von 9,52 % während des Prognosezeitraums (2026–2031).

Die starke Expansion spiegelt ein Logistikökosystem wider, in dem künstliche Intelligenz, Automatisierung und CO₂-neutrale Initiativen mit der Rolle des Landes als multimodaler Brücke zwischen Asien, Europa und Afrika zusammentreffen. Robuste E-Commerce-Nachfrage, Freizonencluster und staatlich geförderte Infrastrukturprogramme veranlassen Anbieter, in moderne Fulfillment-Center, IoT-fähige Fahrzeugflotten und temperaturkontrollierte Einrichtungen zu investieren. Hybride Betriebsstrategien, die selektives Anlagevermögen mit Netzwerkorchestrierungsfähigkeiten kombinieren, entwickeln sich zum dominanten Modell und ermöglichen es Anbietern, sich gegen Fahrermangel und steigende Lagermieten abzusichern. Unterdessen versprechen das fertiggestellte 900 km lange Etihad-Rail-Netz und die 35 Milliarden USD teure Erweiterung des Internationalen Flughafens Al Maktoum, See-, Luft-, Straßen- und Schienenkorridore weiter zu integrieren und den VAE-3PL-Markt als bevorzugtes Golftor für zeitkritische Fracht zu festigen. Nachhaltigkeit ist ein weiteres beschleunigendes Thema, da Lagerhausbetreiber Solar-Mikronetze und grüne Baumaterialien erproben, um sich an der Netto-Null-2050-Vision der VAE auszurichten.

Wichtigste Erkenntnisse des Berichts

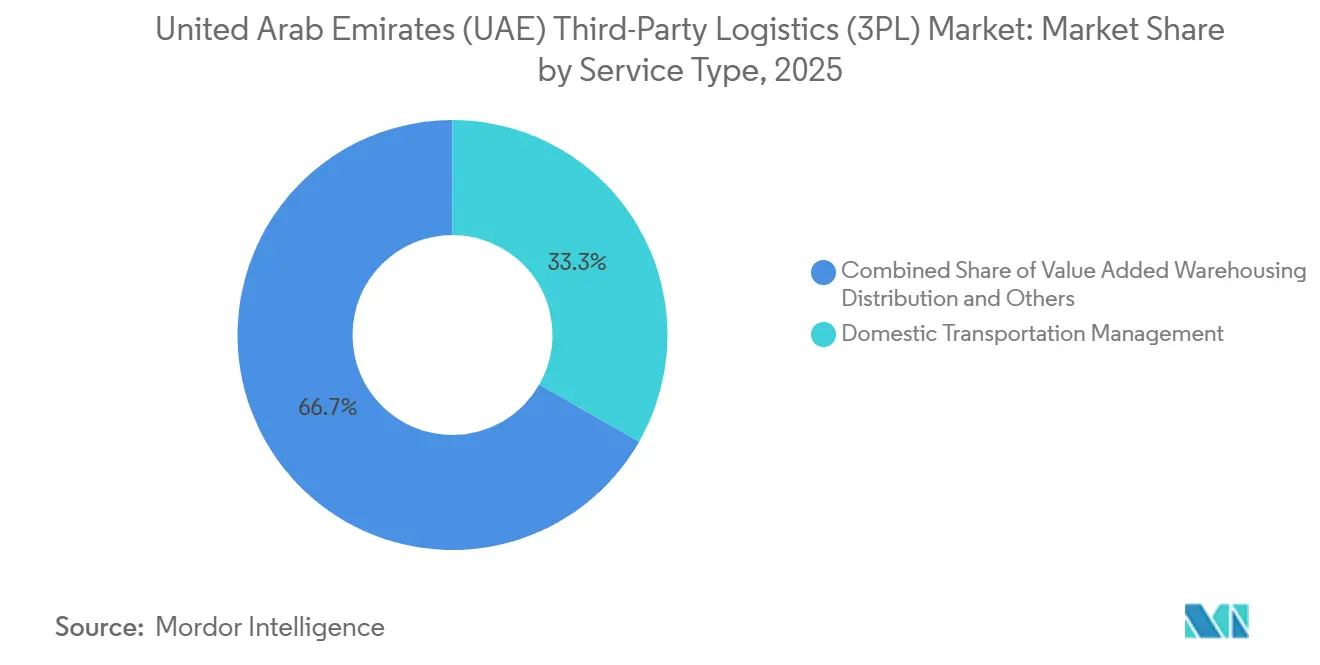

- Nach Servicetyp hielt das Inlandstransportmanagement im Jahr 2025 einen Anteil von 33,26 % am VAE-3PL-Markt, während der Bereich wertschöpfende Lagerung und Distribution bis 2031 mit einer CAGR von 10,03 % wachsen soll.

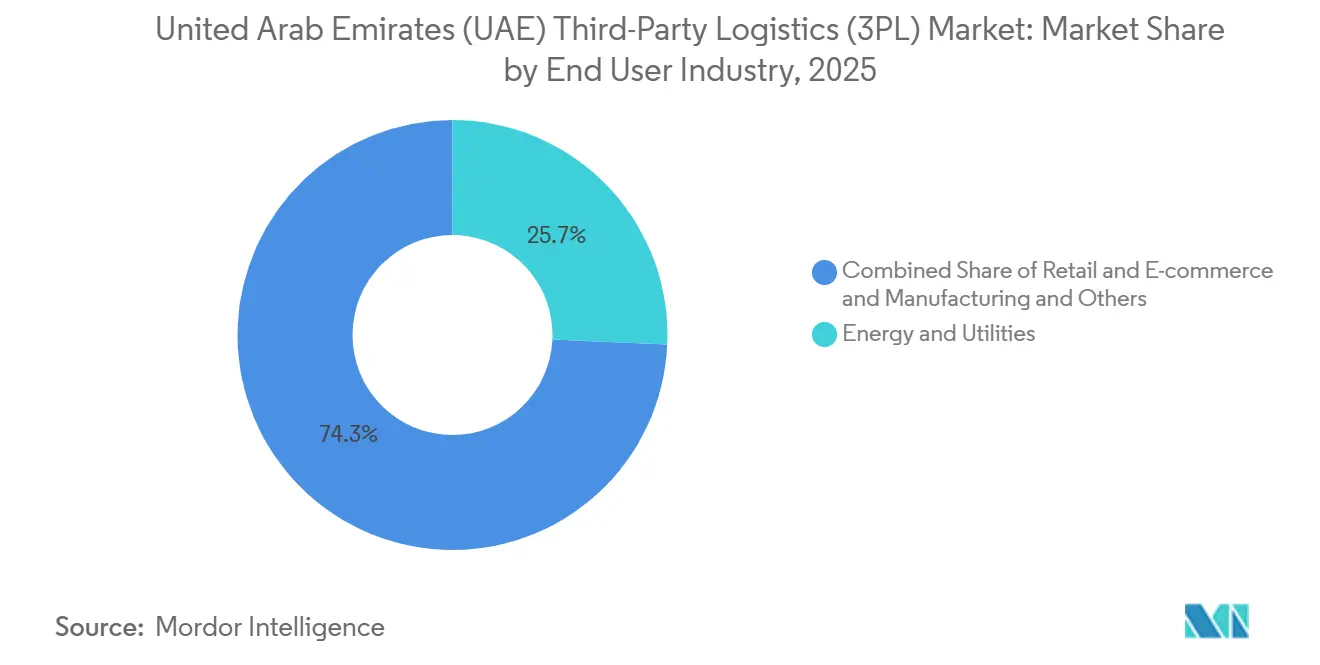

- Nach Endnutzerbranche entfiel auf Energie & Versorgung im Jahr 2025 ein Anteil von 25,71 % am VAE-3PL-Markt, während Biowissenschaften & Gesundheitswesen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,84 % expandieren wird.

- Nach Logistikmodell entfiel auf den Asset-Light-Ansatz im Jahr 2025 ein Anteil von 41,53 % am VAE-3PL-Markt, während Hybridmodelle mit einer CAGR von 9,91 % bis 2031 voranschreiten.

- Nach Geografie sicherte sich Dubai im Jahr 2025 einen Anteil von 66,12 % am VAE-3PL-Markt, und der Rest der VAE soll über 2026–2031 mit einer CAGR von 11,07 % zulegen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Logistikdienstleistungen Dritter (3PL) in den Vereinigten Arabischen Emiraten (VAE)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Durchdringung des E-Commerce | +2,3 | Dubai, Abu Dhabi, mit Ausweitung auf alle Emirate | Kurzfristig (≤ 2 Jahre) |

| Ambitionierte nationale Logistikstrategie (VAE-Logistikstrategie 2030) | +2,1 | National, mit Infrastrukturkonzentration in Dubai, Abu Dhabi | Langfristig (≥ 5 Jahre) |

| Ausbau von Fulfillment-Hubs in Freizonen | +1,4 | Dubai (NIP, JAFZA), Abu Dhabi (ICAD, Khalifa-Hafen) | Mittelfristig (≈ 3–4 Jahre) |

| Wachsende Kühlkettennachfrage in Pharma & Lebensmittel und Getränke | +1,6 | Dubai, Abu Dhabi, mit regionaler Distributionsreichweite | Mittelfristig (≈ 3–4 Jahre) |

| KI-gestützte Routenoptimierung durch KMU | +1,2 | National, mit höherer Akzeptanz in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| CO₂-neutrale Lagerhaltungspilotprojekte | +0,7 | Dubai, Abu Dhabi (Pilotphase, begrenzter Umfang) | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Durchdringung des E-Commerce

Der Anteil des digitalen Einzelhandels an den gesamten VAE-Transaktionen soll von 8,2 % im Jahr 2021 auf 26,5 % im Jahr 2026 steigen und die jährlichen Liefermengen auf der letzten Meile von 185 Millionen auf 665 Millionen Pakete erhöhen. Anbieter von Logistikdienstleistungen Dritter reagieren mit Micro-Fulfillment-Centern, automatisierten Sortierstrecken und Crowdsourcing-Lieferplattformen, die die Zeit von der Bestellung bis zur Haustür drastisch verkürzen. Kuehne + Nagel und Expeditors International verpflichteten sich jeweils zu 23.000 m² großen Einrichtungen in Dubai South und bestätigten damit, dass skalierbare Logistikinfrastruktur eine wettbewerbliche Voraussetzung bleibt.[1]Asia Cargo News, "Kuehne + Nagel E-Commerce-Fulfillment-Center in Dubai," asiacargonews.com Der Einfluss dieses Treibers ist in Dubai und Abu Dhabi am stärksten, wo die Barzahlung bei Lieferung nach der weit verbreiteten Einführung digitaler Geldbörsen auf unter 27 % der Online-Transaktionen gesunken ist und damit einen historischen Reibungspunkt beseitigt hat. Mobile Shopping und Social Commerce erhöhen die Komplexität weiter und erfordern, dass 3PL-Betreiber Bestände, Auftragsabwicklung und Retouren über mehrere Vertriebskanäle hinweg synchronisieren. Das Ergebnis ist ein anhaltender Anstieg der Investitionen in die Lagerautomatisierung und API-basierte Integrationen, die es Einzelhändlern ermöglichen, die Auftragsabwicklung auszulagern und gleichzeitig eine Echtzeit-Bestandstransparenz zu wahren.

Ambitionierte nationale Logistikstrategie (VAE-Logistikstrategie 2030)

Der nationale Fahrplan zielt darauf ab, den BIP-Beitrag des Logistiksektors auf 5 % zu steigern und das Land unter die zehn führenden Logistikdrehscheiben der Welt zu bringen. Kernstück des Plans ist eine 35 Milliarden USD teure Erweiterung des Internationalen Flughafens Al Maktoum, der bei vollständiger Inbetriebnahme im Jahr 2031 jährlich 12 Millionen Tonnen Fracht abwickeln wird. Parallele Aufrüstungen, einschließlich des in Betrieb genommenen Etihad-Rail-Netzes, schaffen eine nahtlose Schienen-zu-Hafen-Konnektivität in allen sieben Emiraten. Regulatorische Harmonisierung, einheitliche Zollabfertigung, einheitliche Frachtabfertigung und 100 % ausländisches Eigentum in ausgewählten Teilsektoren reduzieren Liegezeiten und ziehen multinationale Verlader an. Der langfristige, wirkungsstarke Treiber positioniert den VAE-3PL-Markt, um Umschlagsströme zu erfassen, die derzeit den Golf umgehen, und bietet gleichzeitig der heimischen Industrie einen schnelleren Zugang zu globalen Lieferketten.

Ausbau von Fulfillment-Hubs in Freizonen

Steuerfreie Zonen wie die Jebel Ali Free Zone (JAFZA) und der National Industries Park bieten Herstellern und Einzelhändlern gebundene Korridore, die See- und Luftgateways innerhalb von Minuten verbinden. Freizonenmieter profitieren von 100 % ausländischem Eigentum, null Einfuhrzöllen und Zollzentren vor Ort, die die Abfertigungszeiten verkürzen. Diese Vorteile fördern die Nachfrage nach integrierten 3PL-Dienstleistungen, die von Kitting bis hin zu Reverse-Logistik reichen, insbesondere für Re-Export-Sendungen nach Afrika und Südasien. Der mittelfristige Treiber verteilt die Logistikaktivitäten auch über Dubai hinaus auf schnell wachsende Cluster in Abu Dhabis ICAD und Khalifa-Hafen.

Wachsende Kühlkettennachfrage in Pharma & Lebensmittel und Getränke

Staatsausgaben von 4,95 Milliarden AED (1,35 Milliarden USD) für Gesundheitseinrichtungen und der Aufstieg der Telemedizin stimulieren die Nachfrage nach BIP-konformer pharmazeutischer Logistik. Das Gemeinschaftsunternehmen von RSA Global und Americold zum Bau eines 8-Kammer-Kühllagers mit 40.000 Palettenstellplätzen in der Jebel Ali Free Zone unterstreicht den Umfang der spezialisierten Infrastruktur, die in Betrieb genommen wird. Frischkostprogramme, darunter Dubais Plan, den weltweit größten Obst- und Gemüsehub zu beherbergen, verstärken den Bedarf an Tiefkühllagerhaltung, Datenloggern und validierten Verpackungen. Wettbewerbsvorteile hängen nun von der Echtzeit-Temperaturüberwachung, pharmazeutischen Zertifizierungen und der Fähigkeit ab, branchenübergreifende Volumina zu konsolidieren, um die Anlagenauslastung zu maximieren.

Tabelle der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Fahrermangel | -1,5 | National, besonders ausgeprägt in Dubai, Abu Dhabi | Mittelfristig (3–4 Jahre) |

| Steigende Lagermieten in Dubai & Abu Dhabi | -1,8 | Dubai (JAFZA, Dubai South), Abu Dhabi (ICAD) | Mittelfristig (3–4 Jahre) |

| Fragmentierte Zollprozesse zwischen den Emiraten | -1,1 | Emiratsübergreifende Operationen, insbesondere nördliche Emirate | Mittelfristig (3–4 Jahre) |

| Begrenzte Schienenfrachtanbindung | -0,6 | Nationale Infrastrukturentwicklung ist im Gange | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fahrermangel

Bundesarbeitsreformen und aufkommende Alternativen in der Gig-Economy haben den Pool lizenzierter Berufskraftfahrer verkleinert und die Lohnkosten der 3PL-Anbieter um bis zu 12 % erhöht. Der Mangel ist am akutesten bei Fahrern mit Gefahrgut-, Kühl- oder städtischen Letztemeilenqualifikationen. Anbieter starten Bindungsprämien, beschleunigte Ausbildungsprogramme und kontrollierte Tests autonomer Lkw in Industriezonen, doch eine großflächige Automatisierung ist aufgrund ausstehender Vorschriften noch fünf Jahre entfernt. Mittelfristig wird anhaltende Arbeitsmarktanspannung die Margen im Inlandsgüterverkehr komprimieren, sofern Technologie den Personalbedarf nicht ausgleicht.

Steigende Lagermieten in Dubai & Abu Dhabi

Die Spitzenlogistikmieten in JAFZA und Dubai South stiegen im dritten Quartal 2025 um 18 % im Jahresvergleich, übertrafen die allgemeine Inflation und erhöhten den Druck auf die Betriebskosten. Die Lagerhaltung macht bereits bis zu 30 % der Kostenstruktur von 3PL-Anbietern aus, sodass Mietspitzen die Rentabilität gefährden, insbesondere für kleine Anbieter. Strategien zur Abmilderung des Drucks umfassen Hochregallagerhaltung, autonome mobile Roboter und die Migration in kostengünstigere Emirate. Neue Angebotspipelines in Abu Dhabis ICAD und den Freizonen Schardscha könnten die Mietsteigerung bis 2028 dämpfen, doch standortkritische Sektoren wie die E-Commerce-Auftragsabwicklung werden weiterhin Aufschläge für die Nähe zu Flughäfen und Expresspaket-Hubs zahlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Lagerkomplexität treibt Wertmigration voran

Das Segment wertschöpfende Lagerung und Distribution des VAE-3PL-Marktes soll über 2026–2031 mit der schnellsten CAGR von 10,03 % wachsen. Anbieter schichten Kitting-, Leichtmontage- und Qualitätsprüfungsdienstleistungen auf die Lagerung auf, um höhere Margen zu erzielen und die Handhabungsschritte der Kunden zu reduzieren. Die integrierte Lagerhaltungsplattform von DP World kombiniert nun temperaturkontrollierten Raum, IoT-Sensoren und blockchain-verifizierte Rückverfolgbarkeit und veranschaulicht den Wandel hin zu schlüsselfertigen Lösungen[2]DP World, "Logistikdienstleistungen in den VAE," dpworld.com. Das internationale Transportmanagement bleibt mit einem Anteil von rund 34 % stabil, bedingt durch die strategische Re-Export-Rolle des Landes und die wachsenden Luft-See-Korridore.

Das Inlandstransportmanagement hält den größten Anteil von 33,26 % am VAE-3PL-Markt, steht jedoch unter Kostendruck durch Fahrermangel und Dieselpreisvolatilität. Netzwerkoptimierungssoftware und KI zur Routenplanung helfen, diese Herausforderungen zu bewältigen, doch Kapitalaufwendungen könnten kleinere Spediteure unter Druck setzen. Multimodale Angebote, die das Etihad-Rail-Netz nutzen, schaffen neues Cross-Selling-Potenzial, indem sie Inlandsdepots direkt mit Häfen verbinden und so Vorlaufzeiten und Emissionen reduzieren.

Nach Endnutzerbranche: Gesundheitslogistik übertrifft traditionelle Sektoren

Energie & Versorgung führte mit einem VAE-3PL-Marktanteil von 25,71 % im Jahr 2025, unterstützt durch Flottenergänzungen von ADNOC Logistics & Services im Offshore-Bereich und anhaltende Kohlenwasserstoff-Exportvolumina. Dennoch soll Biowissenschaften & Gesundheitswesen mit der höchsten CAGR von 12,84 % wachsen, da spezialisierte Lagerung und zeitkritische Lieferfähigkeiten für Impfstoffe und Präzisionsmedizintherapien obligatorisch werden. Das Critical Care Transport System-Standard von Abu Dhabi veranschaulicht, wie Regulierung die Serviceniveauanforderungen erhöht.

Einzelhandel & E-Commerce ist ein weiterer Wachstumsbereich, gestützt durch die Akzeptanz von Social Commerce und Erwartungen an die Lieferung am selben Tag. Die Fertigung profitiert von der Politik „Operation 300 Milliarden”, die die heimische Produktion fördert und eingehende Rohstoffströme sowie ausgehende Fertigwarenlieferungen erhöht. Schließlich wird die Lebensmittel- und Getränkelogistik durch die Verbrauchernachfrage nach frischen Importen umgestaltet, was Investitionen in Kühlfahrzeuge und HACCP-zertifizierte Umschlagpunkte anregt.

Nach Logistikmodell: Hybridstrategien balancieren Flexibilität und Kontrolle

Asset-Light-Betreiber erfassten im Jahr 2025 41,53 % des VAE-3PL-Marktes, indem sie Spediteurnetzwerke ohne hohe Bilanzbelastungen orchestrierten. Dennoch steigen Hybridstrategien mit einer CAGR von 9,91 %, da Marktführer selektiv kritische Anlagen erwerben. Die Übernahme von Danzas AEI Emirates durch DHL Global Forwarding, einschließlich 20 eigener Einrichtungen, demonstriert den Schwenk hin zur Infrastrukturkontrolle in Regionen, wo Servicequalität und Kapazitätszugang die Kundenbindung bestimmen.

Reine Asset-Heavy-Modelle bestehen in Nischenbereichen fort, wie etwa in der pharmazeutischen Kühlkette, wo regulatorische Compliance und Temperaturintegrität direktes Einrichtungseigentum erfordern. Die Entscheidung von RSA Cold Chain, eigene Tiefkühlläger zu finanzieren, verdeutlicht die Markteintrittsbarrieren für neue Herausforderer in spezialisierten Bereichen. Das sich entwickelnde Gleichgewicht legt nahe, dass die Teilnehmer am VAE-3PL-Markt weiterhin zwischen Eigentum und Miete abwägen werden, basierend auf Servicekritikalität, Risikobereitschaft und Kapitalverfügbarkeit.

Geografische Analyse

Dubais unvergleichliche Infrastrukturdichte sicherte im Jahr 2025 einen Anteil von 66,12 % am VAE-3PL-Markt. Die Erweiterung auf fünf parallele Startbahnen am Internationalen Flughafen Al Maktoum wird die jährliche Frachtkapazität auf 12 Millionen Tonnen erhöhen und die Rolle des Emirats als führender Luftfrachtdrehscheibe des Golfs stärken. Gebundene Korridore innerhalb von EZDubai ermöglichen nahtlose See-zu-Luft-Transfers, die herkömmliche Zollkontrollen umgehen und die Vorlaufzeiten für hochwertige Elektronik und Mode drastisch verkürzen.

Abu Dhabi schließt die Lücke, indem es Logistikanlagen mit seiner Agenda zur industriellen Diversifizierung in Einklang bringt. ICAD und der Khalifa-Hafen bedienen schnell wachsende Cluster in der fortgeschrittenen Fertigung, bei Komponenten für erneuerbare Energien und bei medizinischen Versorgungsgütern. Das Gesundheitsministerium des Emirats schreibt BIP-konformen Transport für empfindliche medizinische Fracht vor und schafft damit einen spezialisierten Dienstleistungspool, den nur zertifizierte 3PL-Anbieter erschließen können. Unterstützt durch Staatsfonds skalieren lokale Akteure Mehrtemperatureinrichtungen und investieren in KI zur Routenoptimierung, um sowohl inländische als auch regionale Märkte zu bedienen.

Schardscha, Ras al-Chaima und Fudschaira, zusammengefasst als Rest der VAE, sollen bis 2031 eine CAGR von 11,07 % verzeichnen. Günstigeres Land, Mieten bis zu 30 % unter dem Niveau Dubais, und neue Autobahnverbindungen wie die 3,5 Milliarden USD teure Straße Al Mafraq–Al Ghuwaifat verbessern die Anbindung an den Jebel Ali-Hafen und die saudischen Grenzen. Das fertiggestellte 900 km lange Etihad-Rail-Netz integriert die nördlichen Emirate weiter in nationale Handelsrouten und ermöglicht es 3PL-Anbietern, Bestände näher an den Endkunden zu lagern, ohne die Transitgeschwindigkeit zu opfern[3]Etihad Rail, "Netzwerkübersicht," etihadrail.ae . Kostensensible Kunden aus dem FMCG-Bereich und der Schwerindustrie betrachten diese Emirate zunehmend als praktikable Alternativen für großflächige Distributionszentren.

Wettbewerbslandschaft

Der VAE-3PL-Markt weist eine moderate Fragmentierung auf, die von raschen Konsolidierungsschritten durchbrochen wird. Die Integration von 1.100 Mitarbeitern und 20 Einrichtungen durch DHL Global Forwarding im Rahmen der Danzas-Übernahme stärkte seine End-to-End-Fähigkeiten und festigte seine Positionierung als Hybridmodell. Das Interesse von ADQ an Aramex signalisiert mögliche staatlich gestützte Konsolidierungsstrategien, die die Wettbewerbshierarchien neu gestalten könnten.

Größe allein reicht nicht mehr aus; Technologie und spezialisierte Zertifizierungen bestimmen nun die Kundenpräferenz. Aramex erzielte im dritten Quartal 2025 einen Umsatz von 1,6 Milliarden AED (435 Millionen USD), wobei inländische Express- und Logistikeinheiten schwächere Langstreckenvolumina ausglichen und den Schwenk hin zu lokalisierten, serviceintensiven Segmenten unterstrichen[4]Aramex, "Ergebnisse Q3 2025," aramex.com . Kuehne + Nagels E-Commerce-Hub mit 45.000 Palettenstellplätzen innerhalb von EZDubai exemplifiziert Investitionen, die Automatisierung mit gebundenem Status kombinieren, um Bestellzyklen für digitale Händler zu verkürzen.

Nischenspezialisten bleiben in Bereichen wie pharmazeutischer Kühlkette, Schüttflüssigkeiten und Reverse-Logistik wettbewerbsfähig. RSA Globals Einrichtungspipeline, Tristars Expertise für Gefahrgut und GACs Schiffslogistikangebote veranschaulichen, wie fokussierte Fähigkeiten neben multinationalen Konzernen bestehen können. Die Konvergenz von Größe, Technologie und Spezialisierung wird voraussichtlich weitere Fusionen, Joint Ventures und Freizonenpartnerschaften über den Planungshorizont hinaus vorantreiben.

Branchenführer für Logistikdienstleistungen Dritter (3PL) in den Vereinigten Arabischen Emiraten (VAE)

Aramex

DHL Global Forwarding

GAC

CEVA Logistics (CMA CGM)

FedEx Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Emirates SkyCargo skizzierte seine Logistikstrategie für 2026, nachdem es seine Flotte im Jahr 2025 erheblich erweitert hatte und bis Jahresende bis zu zehn neue Boeing 777F-Frachtflugzeuge einsetzte.

- November 2025: AKI Logistics startete eine neue 3PL-Geschäftseinheit in den VAE von zentralen Hubs in Dubai Industrial City und Dubai Investment Park.

- Mai 2025: DP World kündigte eine Investition von 2,5 Milliarden USD im Jahr 2025 an, um seine Logistikinfrastruktur weltweit auszubauen, einschließlich Verbesserungen in Jebel Ali und anderen wichtigen Handelsdrehscheiben.

- Februar 2025: Kuehne + Nagel nahm den Betrieb in einem 23.000 m² großen gebundenen E-Commerce-Fulfillment-Center in EZDubai auf und fügte 45.000 Palettenstellplätze hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für Logistikdienstleistungen Dritter in den Vereinigten Arabischen Emiraten als jede gebührenbasierte inländische oder internationale Bewegung, Lagerung und damit verbundene wertschöpfende Aktivität, die ein Verlader an einen unabhängigen 3PL-Anbieter auslagert, unabhängig davon, ob dieser Asset-Heavy, Asset-Light oder hybrid aufgestellt ist. Transaktionswerte werden zum Zeitpunkt der Rechnungsstellung an den Verlader erfasst und in konstanten USD von 2024 ausgedrückt.

(Umfangsausschluss: schlüsselfertiges Einrichtungsmanagement, Letztemeilendienstleistungen, die von internen Captive-Flotten erbracht werden, und reine digitale Frachtmarktplätze bleiben außerhalb dieser Grenze.)

Segmentierungsübersicht

- Nach Dienstleistung

- Inlandstransportmanagement

- Straße

- Luft

- Weitere

- Internationales Transportmanagement

- Straße

- Luft

- See

- Multimodal / Intermodal

- Wertschöpfende Lagerung und Distribution

- Inlandstransportmanagement

- Nach Endnutzerbranche

- Automobilindustrie

- Energie und Versorgung

- Fertigung

- Biowissenschaften und Gesundheitswesen

- Technologie und Elektronik

- Einzelhandel und E-Commerce

- Konsumgüter und FMCG

- Lebensmittel und Getränke

- Weitere

- Nach Logistikmodell

- Asset-Light (managementbasiert)

- Asset-Heavy (eigene Flotte und Lager)

- Hybrid

- Nach Emirat

- Dubai

- Abu Dhabi

- Schardscha

- Rest der VAE

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Halbstrukturierte Interviews mit Managern bei Spediteuren, Freizonenlageroperatoren, E-Commerce-Händlern und Beschaffungsleitern in Dubai, Abu Dhabi und Schardscha verfeinerten Dienstleistungsmixverhältnisse, Vertragspreisentwicklung und Anlagenauslastung. Nachfolgebefragungen mit Pharma- und FMCG-Verladern bewerteten die Akzeptanz der Kühlkette und die Absicht zur Auslagerung der letzten Meile und fügten den Schreibtischbefunden ersthandige Konsensdaten hinzu.

Schreibtischforschung

Mordor-Analysten kompilierten Makro- und Handelsindikatoren aus erstklassigen öffentlichen Quellen wie dem UAE Federal Competitiveness & Statistics Centre, den TEU-Tabellen des Dubai Customs, der monatlichen Wechselkursserie der Zentralbank, den IATA-Frachttonnenkilometer-Dashboards und den Emirates NBD PMI-Drucken, die Nachfrageimpulse in Fertigung und Einzelhandel verdeutlichen. Unternehmenseinreichungen, Hafenbetreiberpräsentationen und Verbandsnotizen (FIATA, TIACA) halfen dabei, 3PL-Vertragsgewinne und Lagerbestände zu benchmarken. Sendungsaufteilungen und Betreiberfinanzdaten wurden auf D&B Hoovers und Volza gegengeprüft. Die hier zitierten Quellen veranschaulichen das Spektrum; viele andere informierten die Datenerfassung, Validierung und Lückenchecks.

Marktgrößenbestimmung und Prognose

Ein Top-down-Konstrukt beginnt mit den Frachtvolumina des Dubai Customs und der Abu Dhabi Ports, E-Commerce-Paketzählungen und Freizonenlagererlaubnissen, die dann nach durchschnittlichen Logistikausgabenkoeffizienten aus Verladerinterviews aufgeteilt werden. Ausgewählte Bottom-up-Prüfungen, Stichproben von 3PL-Umsatzzusammenstellungen und streckenbezogene Tarifkarten, validieren und passen die Gesamtwerte an. Zu den wichtigsten Variablen, die das Modell steuern, gehören das Wachstum des Containerdurchsatzes, das grenzüberschreitende E-Commerce-GMV, kraftstoffbereinigte Straßenfrachtarife, Lagermitenindizes, regulatorische Anreize im Rahmen der VAE-Logistikstrategie 2030 und Projektzeitpläne für die GCC-Schienenverbindung. Prognosen werden durch multivariate Regression in Kombination mit Szenarioanalyse erstellt, wobei Elastizitäten aus fünfjährigen historischen Beziehungen abgeleitet werden und Experteneinschätzungen den Basisfall leiten. Wo Betreiberdaten unvollständig sind, werden Lücken durch aus Vergleichsunternehmen abgeleitete Dienstleistungsmixdurchschnitte überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Varianz- und Anomaliescreens, woraufhin ein leitender Analyst die Annahmen gegen externe Benchmarks überprüft. Wir aktualisieren alle zwölf Monate, mit Zwischenaktualisierungen, die durch Währungsschwankungen über 5 %, wesentliche politische Änderungen oder bedeutende Fusionen und Übernahmen ausgelöst werden, um sicherzustellen, dass Kunden die neueste kalibrierte Ansicht vor der Veröffentlichung erhalten.

Warum Mordors Basislinie für Logistikdienstleistungen Dritter in den VAE Verlässlichkeit gebietet

Veröffentlichte Schätzungen variieren oft, weil Herausgeber unterschiedliche Dienstleistungskörbe, Basisjahre oder Preisannahmen wählen.

Wichtige von uns beobachtete Lückentreiber umfassen die Einbeziehung von Kurier-Express-Paket- und 4PL-Umsätzen, die Auslassung von wertschöpfender Lagerung, unterschiedliche Währungsumrechnungsdaten und ungleichmäßige Aktualisierungsrhythmen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 5,10 Mrd. USD (2025) | ||

| 6,56 Mrd. USD (2024) | Regionale Beratung A | Fügt 4PL- und Kurier-Express-Paket-Umsatz hinzu, früherer Geschäftsjahresabschluss |

| 5,78 Mrd. USD (2024) | Fachzeitschrift B | Schließt Lagereinnahmen aus, stützt sich auf Pressemitteilungen |

| 7,50 Mrd. USD (2024) | Globale Beratung C | Konvertiert zum Kassakurs, zählt Frachtspeditionsverträge |

Der Vergleich zeigt, wie Umfangsbreite, Preisbehandlungen und Aktualisierungszeitpunkte die Gesamtwerte aufblähen oder deflationieren. Indem Schätzungen an klar definierten Dienstleistungen, geprüften Handelsvolumina und einer jährlichen Aktualisierungsdisziplin verankert werden, bietet Mordor Intelligence Entscheidungsträgern eine ausgewogene, transparente Basislinie, die sie auf messbare VAE-spezifische Treiber zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des VAE-3PL-Marktes im Jahr 2031?

Der Markt soll bis 2031 auf der Grundlage einer CAGR von 9,52 % einen Wert von 8,82 Milliarden USD erreichen.

Welches Dienstleistungssegment wächst am schnellsten in der Logistik Dritter in den VAE?

Wertschöpfende Lagerung und Distribution soll bis 2031 mit einer CAGR von 10,03 % expandieren.

Wie groß ist Dubais Anteil an der nationalen 3PL-Aktivität?

Dubai entfiel im Jahr 2025 auf 66,12 % der Sendungen und Vertragserlöse.

Warum ist Gesundheitslogistik eine Priorität für Anbieter?

Regulatorische Standards und Kühlkettennachfrage treiben Biowissenschaften & Gesundheitswesen auf eine CAGR von 12,84 %, die schnellste unter den Endnutzersektoren.

Welches Modell ersetzt reine Asset-Light-Strategien?

Hybridansätze, die selektives Einrichtungseigentum mit Netzwerkmanagement kombinieren, skalieren mit einer CAGR von 9,91 %.

Seite zuletzt aktualisiert am: