Größe und Marktanteil des saudi-arabischen Kontraktlogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

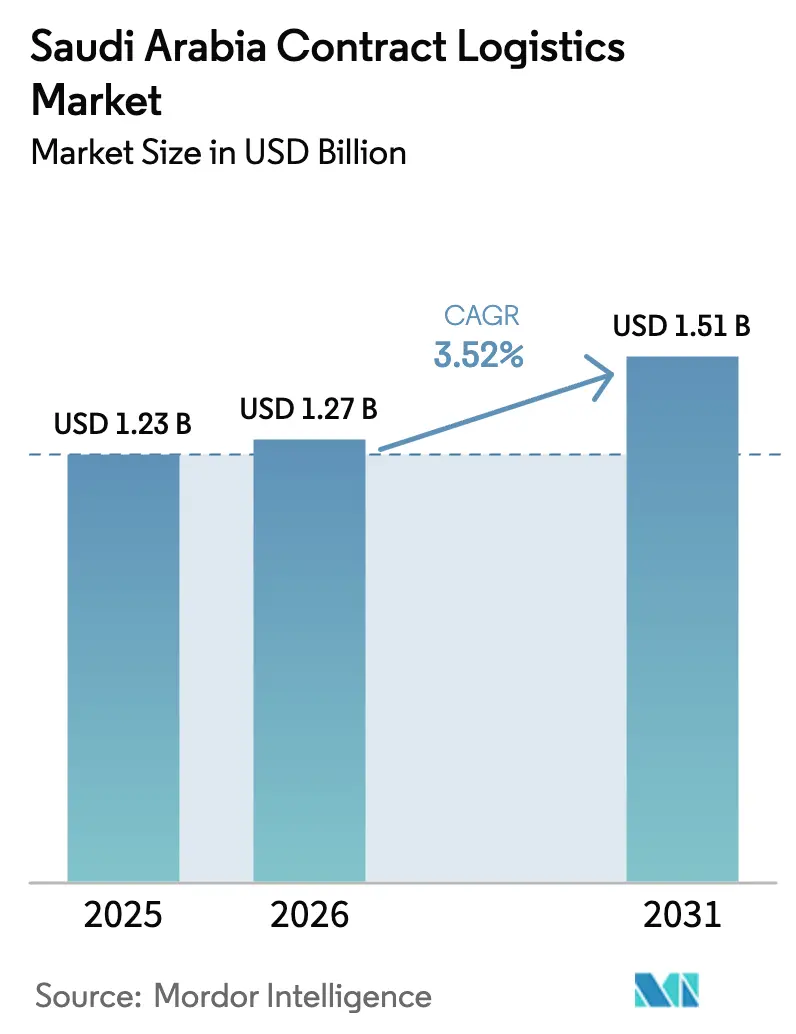

| Marktgröße im Basisjahr (2025) | 1.23 Milliarden US-Dollar |

| Marktgröße (2026) | 1.27 Milliarden US-Dollar |

| Marktgröße (2031) | 1.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.52% CAGR |

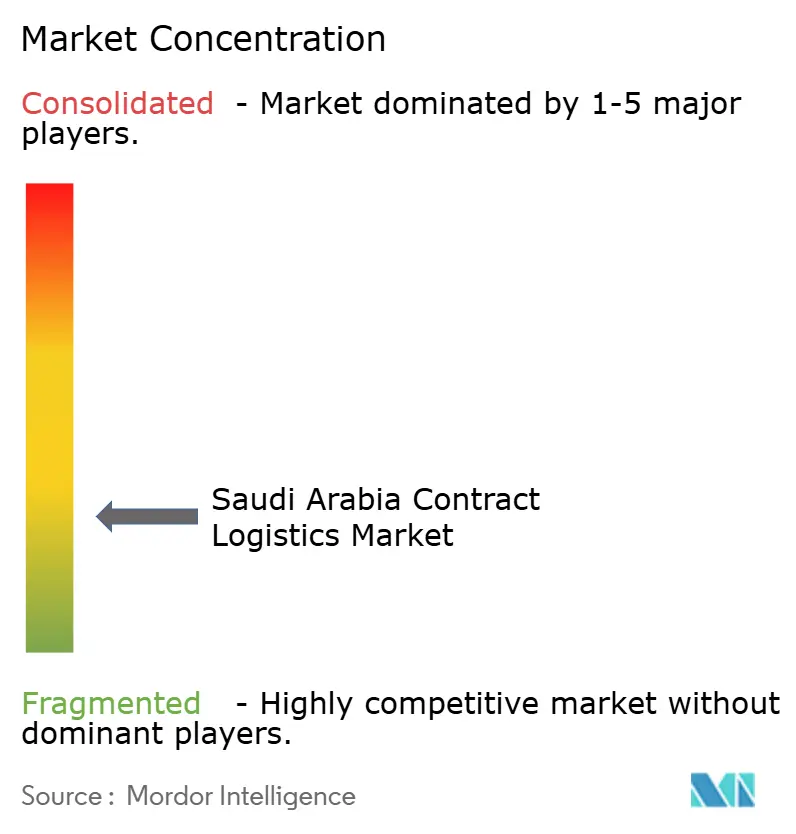

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Kontraktlogistikmarkts durch Mordor Intelligence

Der saudi-arabische Kontraktlogistikmarkt wurde im Jahr 2025 auf USD 1,23 Milliarden bewertet und wird voraussichtlich von USD 1,27 Milliarden im Jahr 2026 auf USD 1,51 Milliarden bis 2031 wachsen, mit einer CAGR von 3,52 % während des Prognosezeitraums (2026–2031).

Infrastrukturprogramme im Rahmen von Vision 2030, grenzüberschreitende E-Commerce-Ströme und Outsourcing-Strategien von Herstellern positionieren den saudi-arabischen Kontraktlogistikmarkt für eine stetige Expansion. Transportdienstleistungen bilden weiterhin das Rückgrat der Einnahmen, da der größte Teil des Inlandsgüterverkehrs noch immer auf der Straße entlang des Korridors Riad–Dammam–Dschidda abgewickelt wird; dennoch gewinnen Mehrwertdienste wie Kitting und Postponement an Dynamik, da Kunden schlankere Lagerbestände anstreben. Langfristige Verträge dominieren, weil Verlader Kontinuität in der Lieferkette wünschen, während neue Sonderwirtschaftszonen 50-jährige Steuerbefreiungen gewähren, die ausländische Hersteller anlocken und die Nachfrage nach Zolllagerung ankurbeln.

Wichtigste Erkenntnisse des Berichts

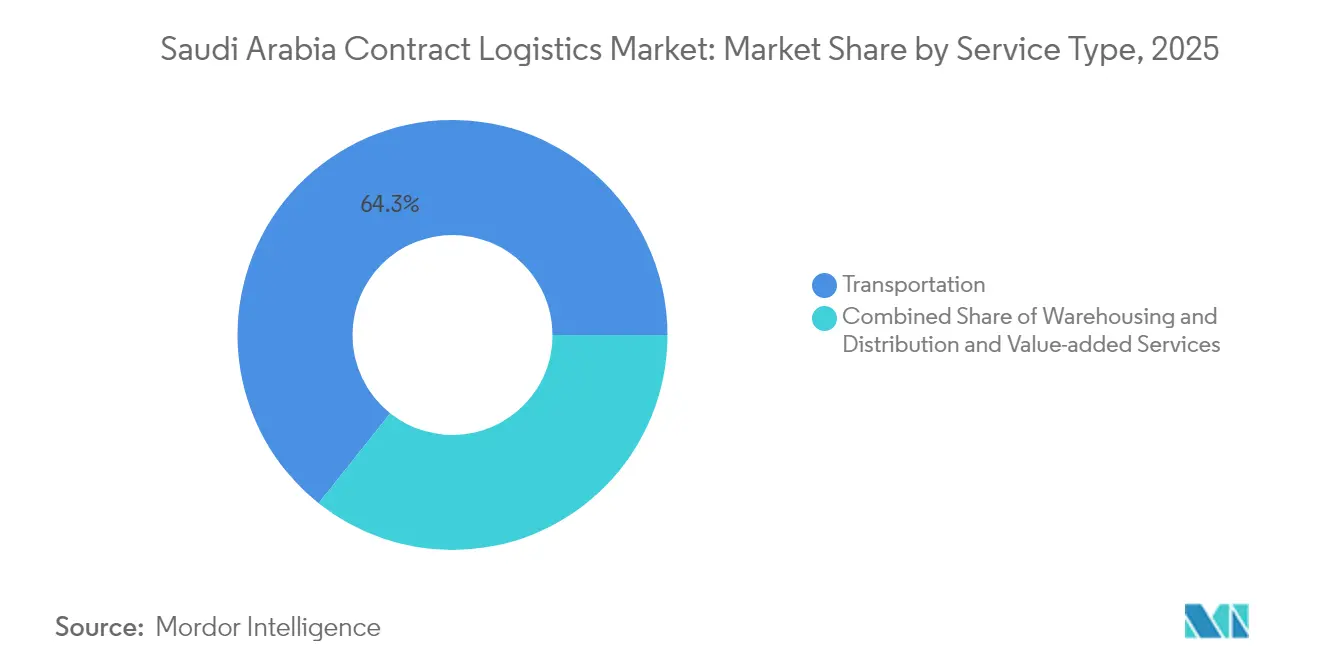

- Nach Serviceart entfiel im Jahr 2025 ein Marktanteil von 64,30 % auf Transportleistungen im saudi-arabischen Kontraktlogistikmarkt; Mehrwertdienste werden bis 2031 voraussichtlich mit einer CAGR von 3,05 % wachsen.

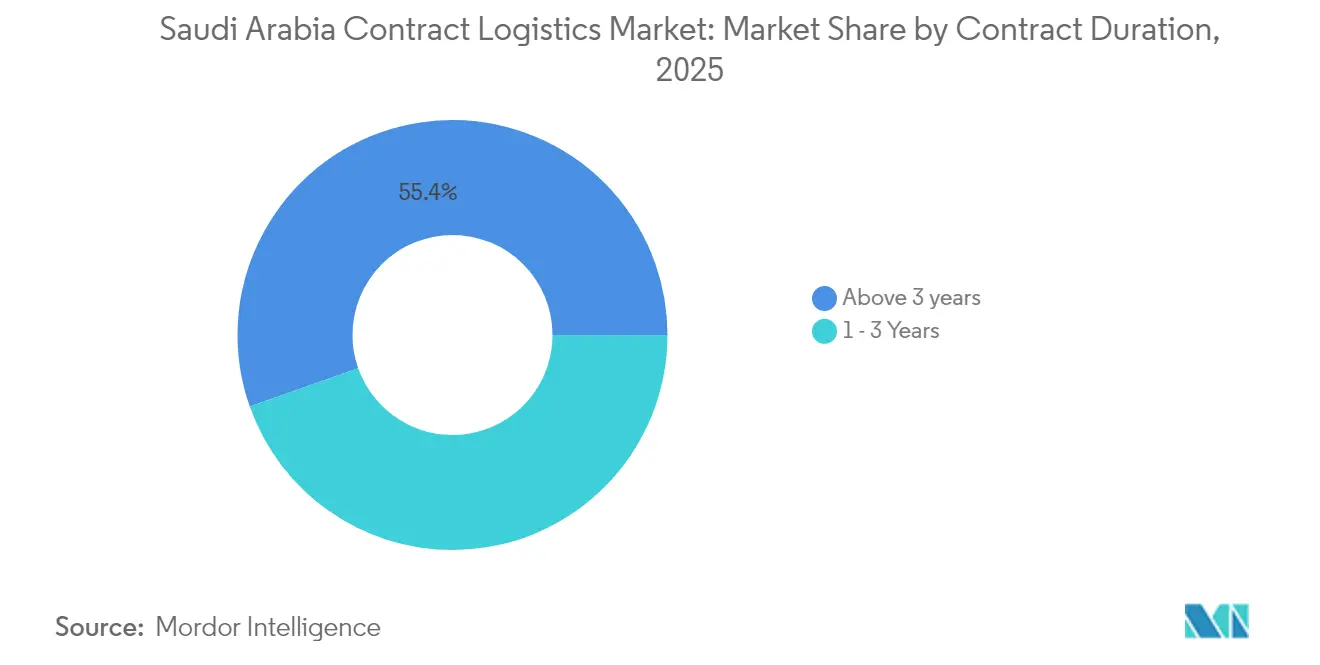

- Nach Vertragslaufzeit hielten Vereinbarungen mit einer Laufzeit von mehr als drei Jahren im Jahr 2025 einen Anteil von 55,40 %; bis 2031 wird ein Wachstum mit einer CAGR von 3,72 % prognostiziert.

- Nach Endnutzerbranche entfielen im Jahr 2025 26,60 % der Größe des saudi-arabischen Kontraktlogistikmarkts auf den Einzelhandel & E-Commerce; für das Gesundheitswesen & Pharmazeutika wird bis 2031 eine CAGR von 4,12 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Kontraktlogistikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Vision-2030-Logistikinfrastruktur-Megaprojekte | +1.2% | Nationale Knotenpunkte in Riad, Östliche Provinz, NEOM | Langfristig (≥ 4 Jahre) |

| Rasante E-Commerce-Expansion & grenzüberschreitende Paketströme | +0.8% | Korridore Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Verlagerung der Hersteller hin zu strategischem Outsourcing (3PL-Adoption) | +0.6% | Industriezonen landesweit | Mittelfristig (2–4 Jahre) |

| Sonder- und Logistikwirtschaftszonen mit 50-jährigen Steuerbefreiungen | +0.4% | SILZ, KAEC, Dschazan, Ras Al Khair | Langfristig (≥ 4 Jahre) |

| Einführung von Automatisierung & Kühlkettentechnologie | +0.3% | Wichtige städtische Ballungszentren | Mittelfristig (2–4 Jahre) |

| Lokalisierung der Lieferkette für Gigaprojekte | +0.2% | NEOM, Rotes Meer, Qiddiya-Standorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision-2030-Logistikinfrastruktur-Megaprojekte

Umfangreiche Hafen-, Schienen- und Straßenprogramme konzentrieren Frachtströme in eigens errichtete Knotenpunkte, die integrierte Kontraktlogistiklösungen erfordern. Die saudi-arabische Hafenbehörde hat USD 4,5 Milliarden für die Modernisierung von Containerumschlagsplätzen, digitalen Toren und Schüttgutterminals bereitgestellt, um die Liegezeiten von Schiffen zu verkürzen und die Umschlagszuverlässigkeit zu steigern[1]Saudi-arabische Hafenbehörde, „Offizielle Website,” ports.gov.sa. Die Schienennetzlänge wird von 3.650 km im Jahr 2025 auf 8.000 km bis 2030 anwachsen, was Verlader dazu veranlasst, Einzelanbieterverträge zu suchen, die Schienen-, Straßen- und Lagerprozesse abdecken. Die Beteiligung des Privatsektors soll 80 % der Logistikkapitalausgaben abdecken, was sich in SAR 240 Milliarden (USD 64 Milliarden) an Möglichkeiten für Drittanbieter niederschlägt. Multimodale Knotenpunkte innerhalb der geplanten Logistikzentren sind mit Zolllagern, automatisierten Umschlagshallen und Zollabfertigungs-One-Stop-Shops konzipiert, die allesamt die Nachfrage nach End-to-End-Kontraktlogistikvereinbarungen intensivieren.

Rasante E-Commerce-Expansion & grenzüberschreitende Paketströme

Der Online-Einzelhandelsumsatz wächst weiterhin im zweistelligen Bereich, und der Paketverkehr stammt zunehmend aus dem Ausland. Die saudi-arabische Zollbehörde ZATCA hat im Oktober 2024 alle Exportdienstgebühren abgeschafft und damit die Kosten für die grenzüberschreitende Auftragserfüllung für einheimische Händler gesenkt[2]Saudi-arabische Zollbehörde (ZATCA), „Medienzentrum,” zatca.gov.sa. Eine pauschale Abfertigungsgebühr von SAR 15 (USD 4) für Sendungen unter SAR 1.000 (USD 266) verbessert die Wirtschaftlichkeit von Kleinsendungen und veranlasst 3PL-Anbieter, Zolldokumentationspakete in ihr Leistungsportfolio aufzunehmen. Der internationale Paketspezialist J&T Express trat 2024 in das Königreich ein, erhöhte den Wettbewerbsdruck und signalisierte Vertrauen in die lokale Infrastruktur. Kontraktlogistikanbieter haben reagiert, indem sie Multi-Channel-Fulfillment-Zentren in Flughafennähe eröffnet haben, in denen Bestandsverwaltungs-, Kommissionierungs- und Zollabfertigungsteams unter einem Dach arbeiten.

Verlagerung der Hersteller hin zu strategischem Outsourcing (3PL-Adoption)

Der industrielle Produktionsindex Saudi-Arabiens stieg im Juni 2025 um 7,9 % im Jahresvergleich, angeführt von einem Anstieg von 11,1 % in der Fertigung und einem Sprung von 18,7 % in der Chemiebranche. Da die Werkskapazitäten knapper werden, lagern Betriebsleiter Lagerhaltung, eingehende Materialplanung und Exportabwicklung an erfahrene 3PL-Anbieter aus. Die meisten Vereinbarungen überschreiten eine Laufzeit von drei Jahren, was den Anbietern den zeitlichen Rahmen gibt, in Flottentelematik, Kranautomatisierung und werksinterne Logistikzellen zu investieren. Lokale Wertschöpfungsanforderungen in öffentlichen Ausschreibungen motivieren Hersteller zusätzlich, Partnerschaften mit Logistikunternehmen einzugehen, die bereits über Saudisierungsprogramme und regulatorisches Fachwissen verfügen.

Sonder- und Logistikwirtschaftszonen mit 50-jährigen Steuerbefreiungen

Freizonen wie die Saudi-arabische Industrie- und Logistikzone gewähren bis zu fünf Jahrzehnte lang 0 % Einkommensteuer und locken damit multinationale Konzerne dazu, Golf-Distributionszentren innerhalb des Königreichs anzusiedeln[3]Investitionsministerium, „Sonderwirtschaftszonen,” invest.saudi.gov.sa. Lageroperateure innerhalb dieser Zonen verwalten Zolllagerbestände, Zollstundung und leichte Montagearbeiten und schaffen damit margenstarke Nischen für Kontraktlogistikspezialisten. Die Initiative für regionale Hauptniederlassungen, die für 30 Jahre eine Körperschaftsteuer von 0 % ermöglicht, festigt Riads Status als Schaltzentrale für Lieferketten im Nahen Osten zusätzlich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltende Lücken bei der Sendungsverfolgbarkeit | -0.6% | Ländliche Strecken im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Inflation der Straßenfrachtkosten bei Kapazitätsengpässen | -0.4% | Interstädtische Korridore | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an qualifizierten Lagerautomatisierungstechnikern | -0.3% | Industrieparks | Mittelfristig (2–4 Jahre) |

| Unvorhersehbarkeit der Zollabfertigung im grenzüberschreitenden E-Commerce | -0.2% | Häfen, Flughäfen, Grenzübergänge | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lücken bei der Sendungsverfolgbarkeit im Inlandstransport

Die Echtzeit-Sendungsverfolgung bleibt außerhalb der Hauptverkehrsstraßen lückenhaft, was zu verpassten Lieferfenstern führt und das Vertrauen der Verlader untergräbt. Obwohl größere Spediteure IoT-Tags und Geofencing einsetzen, verlassen sich viele Subunternehmer-Lkw noch immer auf manuelle Statusaktualisierungen. Besonders gravierend ist der Mangel bei pharmazeutischen Kühlkettenprodukten, die für regulatorische Audits kontinuierliche Temperaturaufzeichnungen erfordern. Das Frescon-Dashboard von FSL Saudi, das 2025 eingeführt wurde, ist eine der wenigen lokal entwickelten Plattformen, die End-to-End-Multimodal-Transparenz bietet.

Akuter Mangel an qualifizierten Lagerautomatisierungstechnikern

Das saudi-arabische Arbeitsrecht fördert die lokale Einstellung, dennoch sind zertifizierte Techniker, die in der Lage sind, automatisierte Lager- und Bereitstellungssysteme (AS/RS), autonome mobile Roboter (AMR) und Sortierbänder zu installieren und zu warten, nach wie vor rar. Bahri Logistics hat 2024 eine Partnerschaft mit der Saudi-arabischen Logistikakademie geschlossen, um Mechatronik-Weiterbildungskurse anzubieten, doch wird es Jahre dauern, bis die Nachwuchspipeline die Nachfrage deckt. Kleinere 3PL-Anbieter haben Schwierigkeiten, Stipendien zu finanzieren, was die breite Einführung produktivitätssteigernder Automatisierung behindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Dominanz des Transports prägt die Marktstruktur

Transportdienstleistungen generierten im Jahr 2025 64,30 % des Umsatzes und bestätigen damit ihren Status als Rückgrat des saudi-arabischen Kontraktlogistikmarkts. Der Straßengüterverkehr bleibt für die Ost-West-Ströme, die Bevölkerungszentren und Ölkomplexe versorgen, unverzichtbar. Die dem Transport zuzurechnende Größe des saudi-arabischen Kontraktlogistikmarkts wird sich moderat ausweiten, da Flottentelematik, Drop-and-Hook-Modelle und intermodale Schienen-Straßen-Strecken die Asset-Auslastung steigern. Mehrwertdienste werden zwar in absoluten Zahlen kleiner ausfallen, sind jedoch mit einer CAGR von 3,05 % bis 2031 als am schnellsten wachsende Kategorie prognostiziert, da Verlader nun bevorzugen, Postponement, Etikettierung und leichte Montage zusammen mit dem Kerntransport auszulagern.

Der Wandel spiegelt einen umfassenderen Übergang zu Komplettlösungen wider, bei denen 3PL-Anbieter das Bestandsrisiko in Multi-Client-Campus-Strukturen übernehmen. Obligatorische Palettierungsvorschriften gemäß Rundschreiben 6/2025 stimulieren die Nachfrage nach Pre-Stow-Engineering, während E-Commerce-Verkäufer Umschlagshallen mit spätem Annahmeschluss verlangen, die Paketsortierung mit Retourenabwicklung verbinden. Anbieter, die automatisierte Put-Wall-Stationen und cloudbasierte Lagerverwaltungssysteme einsetzen, können Prämienrenditen erzielen und damit die Wettbewerbslinien innerhalb des saudi-arabischen Kontraktlogistikmarkts schärfen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Vertragslaufzeit: Langfristige Partnerschaften spiegeln strategische Beziehungen wider

Verträge mit einer Laufzeit von mehr als drei Jahren kontrollierten 55,40 % der Abrechnungen im Jahr 2025 und werden voraussichtlich mit einer CAGR von 3,72 % bis 2031 ihren Vorsprung ausbauen. Die Tendenz zu längeren Laufzeiten unterstützt kapitalintensive Investitionen in dedizierte Fuhrparks, klimatisierte Kühlräume und IT-Integrationen, die unter kurzfristigen Vereinbarungen unwirtschaftlich wären. Daher verhandeln viele globale Verlader Gewinnbeteiligungsklauseln, die 3PL-Anbieter für kontinuierliche Verbesserungseinsparungen belohnen und beide Seiten in Partnerschaftsdenken statt in transaktionalen Ausschreibungszyklen einbinden.

Kürzere Verträge mit einer Laufzeit von 1–3 Jahren bestehen in Branchen mit stark schwankender Nachfrage oder in Pilotprojekten fort, bei denen Kunden die Servicequalität vor dem vollständigen Rollout testen. Dennoch signalisiert die strukturelle Präferenz für längere Laufzeiten das reifende Risikoprofil des saudi-arabischen Kontraktlogistikmarkts. Anbieter mit soliden Bilanzen und ISO-zertifizierten Prozessen sichern sich die größten Anteile, da sie Servicekontinuität über mehrjährige Konzessionen garantieren können, die auf die Bauzeitpläne von Gigaprojekten abgestimmt sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Endnutzerbranche: Transformation des Gesundheitswesens treibt das schnellste Wachstum

Einzelhandel und E-Commerce blieben der wichtigste Nachfragemotor und trugen im Jahr 2025 26,60 % des Gesamtumsatzes bei, da Smartphone-Verbreitung und digitale Geldbörsen die Online-Ausgaben ankurbeln. Gesundheitswesen und Pharmazeutika zeigen jedoch die steilste Wachstumskurve mit einer prognostizierten CAGR von 4,12 % bis 2031, begünstigt durch einen prognostizierten inländischen Pharmamarkt von USD 7,04 Milliarden bis 2028. Die dem Gesundheitswesen zuzurechnende Größe des saudi-arabischen Kontraktlogistikmarkts wird voraussichtlich schneller wachsen als jedes andere Segment, da Krankenhäuser GDP-Konformität, validierte Kühlbehälter und chargenweise Rückverfolgbarkeit vorschreiben.

Fertigungs-, Automobil-, Chemie- und Lebensmittel-&-Getränkesegmente liefern stabile Basisvolumina, die die Zyklizität der Konsumausgaben abfedern. Die Handhabung gefährlicher Güter und ISO-Tankreinigungsdienste erweitern die Erlösdiversifikation für chemische Verlader, während Halal-Lebensmittelexporteure HACCP-zertifizierte Lagerung benötigen. Die Vielzahl der Branchen verringert die Abhängigkeit von einem einzigen Kundenstamm und stärkt die Widerstandsfähigkeit des saudi-arabischen Kontraktlogistikmarkts.

Geografische Analyse

Riad und die umliegende Zentralprovinz generieren den höchsten Kontraktlogistikaufwand, begünstigt durch eine Bevölkerung von über 7 Millionen und ein wachsendes Cluster regionaler Hauptniederlassungen. E-Commerce-Volumina, die in die automatisierten Fulfillment-Zentren der Provinz geleitet werden, unterstreichen ihre Rolle als nationales Distributionszentrum. Dschidda verankert die Westprovinz mit dem König-Abdulaziz-Hafen, der Rotes-Meer-Handelsrouten, Pilgerströme und neue Hospitality-Bauprojekte abwickelt, die synchronisierte Lieferketten für Hotel-OS&E erfordern.

Die Ostprovinz profitiert von Ölfeld-Dienstleistungen, Petrochemie und Metallverarbeitung in der Nähe von Jubail und Ras Al Khair. Da Raffinerien in Spezialchemikalien diversifizieren, erweitern Lagerungs- und Abfülloperationen die Mehrwerterlöspools für Kontraktlogistikanbieter. Nördliche und südliche Grenzgebiete profitieren von neuen Lkw-Rastplätzen, Zolllagerplätzen und elektronischen Zollgateways, die den Handel mit Jordanien, Irak, Jemen und Oman vereinfachen und damit die geografische Reichweite des saudi-arabischen Kontraktlogistikmarkts erweitern.

Wettbewerbslandschaft

Der saudi-arabische Kontraktlogistikmarkt beherbergt eine Mischung aus globalen Integratoren, regionalen Champions und einheimischen Spezialisten. DHL, DSV und Maersk nutzen weltweite Netzwerke, standardisierte IT-Systeme und Compliance-Protokolle, um multinationale Kunden zu bedienen. DHLs Zusage aus dem Jahr 2025, EUR 500 Millionen (USD 520 Millionen) in den Golfstaaten zu investieren, zusammen mit dem Gemeinschaftsunternehmen mit Aramcos ASMO, zeigt das langfristige Vertrauen in den Wachstumskurs des Königreichs.

Regionale Betreiber wie Aramex und CEVA Logistics nutzen ihre tiefe Vertrautheit mit den Zollprozessen des Golfkooperationsrats und arabischsprachigen Servicedesks. CEVAs Partnerschaft mit Almajdouie im Jahr 2024 schuf eine hybride Einheit, die internationale Standardarbeitsanweisungen mit lokalen Ressourcenbasen verbindet und eine der größten Multi-Client-Plattformen innerhalb des saudi-arabischen Kontraktlogistikmarkts bildet. Inländische Gruppen, darunter NAQEL Express, Almajdouie und Bahri Logistics, zeichnen sich durch regulatorisches Know-how, Saudisierungs-Compliance und Flotteninstandhaltung unter Wüstenbedingungen aus und gewinnen beträchtliche Anteile an Verträgen im staatlichen und Energiebereich.

Die technologische Intensität differenziert Wettbewerber zunehmend. Marktführer setzen Robotik, KI-gestützte Slotting-Algorithmen und digitale Zwillinge ein, um zweistellige Produktivitätssteigerungen zu erzielen. Bahris Integration des Infor-Lagerverwaltungssystems erzeugte Echtzeit-Arbeitstransparenz und 30 % schnellere Dock-to-Stock-Zyklen und steigerte damit seine Attraktivität für Pharmazeutika-Importeure. Kleinere Akteure könnten zu Akquisitionszielen werden, wenn sie die Kapitalanforderungen für Automatisierung und ESG-Nachrüstungen nicht erfüllen können. Die aktuelle Konfiguration deutet auf eine schrittweise Konsolidierung hin, dennoch treten weiterhin Nischenspezialisten für Kühlketten- oder Gigaprojekt-Logistik in den Markt ein und erhalten eine moderate Marktfragmentierung aufrecht.

Marktführer der saudi-arabischen Kontraktlogistikbranche

Almajdouie Group

Aramex

GAC

Bahri Logistics.

NAQEL Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: DHL Group bestätigte eine Investition von EUR 500 Millionen (USD 520 Millionen) im Nahen Osten und stellte erhebliche Mittel für die Modernisierung von Einrichtungen in Saudi-Arabien und die Erneuerung grüner Fuhrparks bereit.

- Februar 2025: Maersk eröffnete einen 20.000 m² großen Lager- und Distributionsstandort im Nakheel-Bezirk in Dschidda.

- November 2024: Bahri Logistics schloss die Implementierung des Infor-Lagerverwaltungssystems mit SNS Global ab und modernisierte damit die Lagerautomatisierung und die finanzielle Integration.

- Oktober 2024: CEVA Logistics und Almajdouie Group schlossen ihr Gemeinschaftsunternehmen ab und schufen damit eine der größten integrierten Logistikplattformen des Königreichs.

Berichtsumfang des saudi-arabischen Kontraktlogistikmarkts

Kontraktlogistik bezeichnet die Auslagerung von Ressourcenmanagementaufgaben an ein Drittunternehmen. Kontraktlogistikunternehmen übernehmen eine Vielzahl von Aufgaben, darunter Lieferkettenentwicklung und -planung, Anlagengestaltung, Lagerhaltung, Lieferung und Distribution, Auftragsbearbeitung, Zahlungsabwicklung, Bestandsmanagement und bestimmte Formen der Kundenbetreuung.

Der Bericht bietet eine umfassende Hintergrundanalyse des saudi-arabischen Kontraktlogistikmarkts und deckt aktuelle Markttrends, Hemmnisse, technologische Entwicklungen sowie detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche ab. Darüber hinaus wurden die Auswirkungen von COVID-19 in die Studie einbezogen und berücksichtigt. Der saudi-arabische Kontraktlogistikmarkt ist segmentiert nach Typ (Insourcing und Outsourcing) sowie nach Endnutzer (Fertigung und Automobil, Konsumgüter und Einzelhandel, Hochtechnologie, Gesundheitswesen, Pharmazeutika, Chemikalien, Petrochemikalien und weitere Endnutzer). Der Bericht bietet die Größe des saudi-arabischen Kontraktlogistikmarkts und Prognosen in Wertangaben (USD Milliarden) für alle oben genannten Segmente.

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerhaltung & Distribution | |

| Mehrwertdienste (Montage, Etikettierung, Kitting) |

| 1–3 Jahre |

| Über 3 Jahre |

| Fertigung & Automobil |

| Lebensmittel & Getränke |

| Einzelhandel & E-Commerce |

| Gesundheitswesen & Pharmazeutika |

| Chemikalien |

| Weitere Branchen |

| Nach Serviceart | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerhaltung & Distribution | ||

| Mehrwertdienste (Montage, Etikettierung, Kitting) | ||

| Nach Vertragslaufzeit | 1–3 Jahre | |

| Über 3 Jahre | ||

| Nach Endnutzerbranche | Fertigung & Automobil | |

| Lebensmittel & Getränke | ||

| Einzelhandel & E-Commerce | ||

| Gesundheitswesen & Pharmazeutika | ||

| Chemikalien | ||

| Weitere Branchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische Kontraktlogistikmarkt im Jahr 2026?

Der Markt ist im Jahr 2026 USD 1,27 Milliarden wert und wird bis 2031 voraussichtlich USD 1,51 Milliarden erreichen.

Welche Serviceart erzielt den höchsten Umsatz?

Transportdienstleistungen machen 64,30 % des Umsatzes im Jahr 2025 aus und spiegeln die Dominanz des Straßen- und des aufstrebenden Schienengüterverkehrs wider.

Welches Endnutzersegment wächst am schnellsten?

Gesundheitswesen und Pharmazeutika werden bis 2031 voraussichtlich mit einer CAGR von 4,12 % wachsen, getrieben durch die steigende Nachfrage nach Kühlkettenlösungen.

Was treibt die Präferenz für langfristige Logistikverträge an?

Mehrjährige Vision-2030-Projekte und kapitalintensive Automatisierung veranlassen Verlader und 3PL-Anbieter, Vereinbarungen mit einer Laufzeit von mehr als drei Jahren abzuschließen.

Wie beeinflussen Sonderwirtschaftszonen die Logistiknachfrage?

Sonderwirtschaftszonen gewähren 50-jährige Steuerbefreiungen und Zolllagerverfahren und ziehen damit Hersteller an, die dedizierte Lagerhaltung, Zollabwicklung und Mehrwertdienste benötigen.

Seite zuletzt aktualisiert am: