Marktgröße und Marktanteil des Satelliten-Bordcomputersystems

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

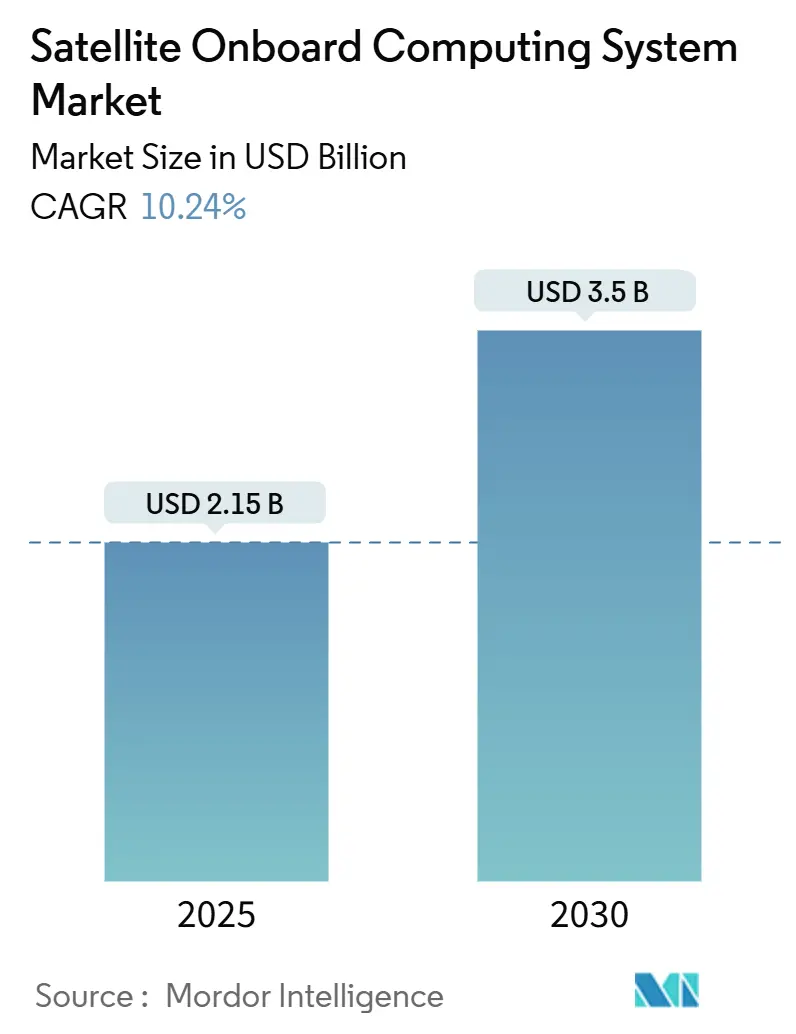

| Marktgröße (2025) | 2.15 Milliarden US-Dollar |

| Marktgröße (2030) | 3.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Satelliten-Bordcomputersysteme von Mordor Intelligence

Die Marktgröße für Satelliten-Bordcomputersysteme beläuft sich im Jahr 2025 auf 2,15 Milliarden USD und wird bis 2030 voraussichtlich 3,50 Milliarden USD erreichen, was einer CAGR von 10,24 % entspricht. Der Markt für Satelliten-Bordcomputersysteme entwickelt sich von starrer Hardware hin zu softwaredefinierter Edge-KI-Architektur, die eine höhere Verarbeitungsdichte bei gleichzeitiger Strahlungstoleranz erfordert. Niedrigere Startkosten, der Aufstieg von Mega-Konstellationen und der Bedarf an sicheren, autonomen Betriebsabläufen fördern eine starke Beschaffungsdynamik bei kommerziellen Betreibern und Verteidigungsbehörden. Anbieter, die strahlungsgehärtete Prozessoren mit modularen Software-Stacks kombinieren, sind am besten positioniert, um Designaufträge zu gewinnen, wenn Konstellationsprogramme skalieren. Wachsende inländische Halbleiterinitiativen in Nordamerika, Europa und dem asiatisch-pazifischen Raum zielen darauf ab, Versorgungsengpässe zu mindern und künftiges Wachstum zu sichern.

Wichtigste Erkenntnisse des Berichts

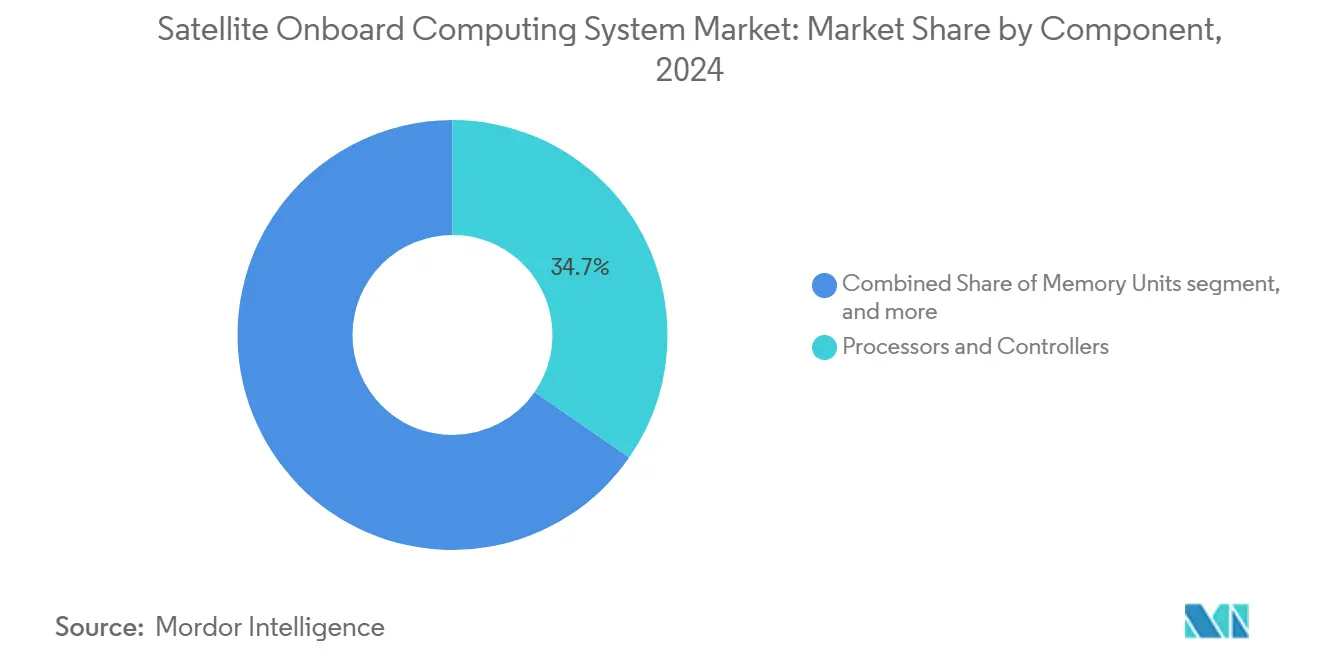

- Nach Komponente führten Prozessoren und Steuerungen im Jahr 2024 mit einem Marktanteil von 34,65 % beim Satelliten-Bordcomputersystem; Software und Betriebssysteme werden bis 2030 voraussichtlich mit einer CAGR von 14,60 % wachsen.

- Nach Satellitengröße hielten kleine Satelliten im Jahr 2024 einen Anteil von 41,50 % an der Marktgröße für Satelliten-Bordcomputersysteme, während Pico-/Nanosatelliten bis 2030 voraussichtlich mit einer CAGR von 16,70 % wachsen werden.

- Nach Umlaufbahn erzielte LEO im Jahr 2024 einen Umsatzanteil von 67,80 %; HEO-Missionen werden bis 2030 voraussichtlich mit einer CAGR von 14,42 % wachsen.

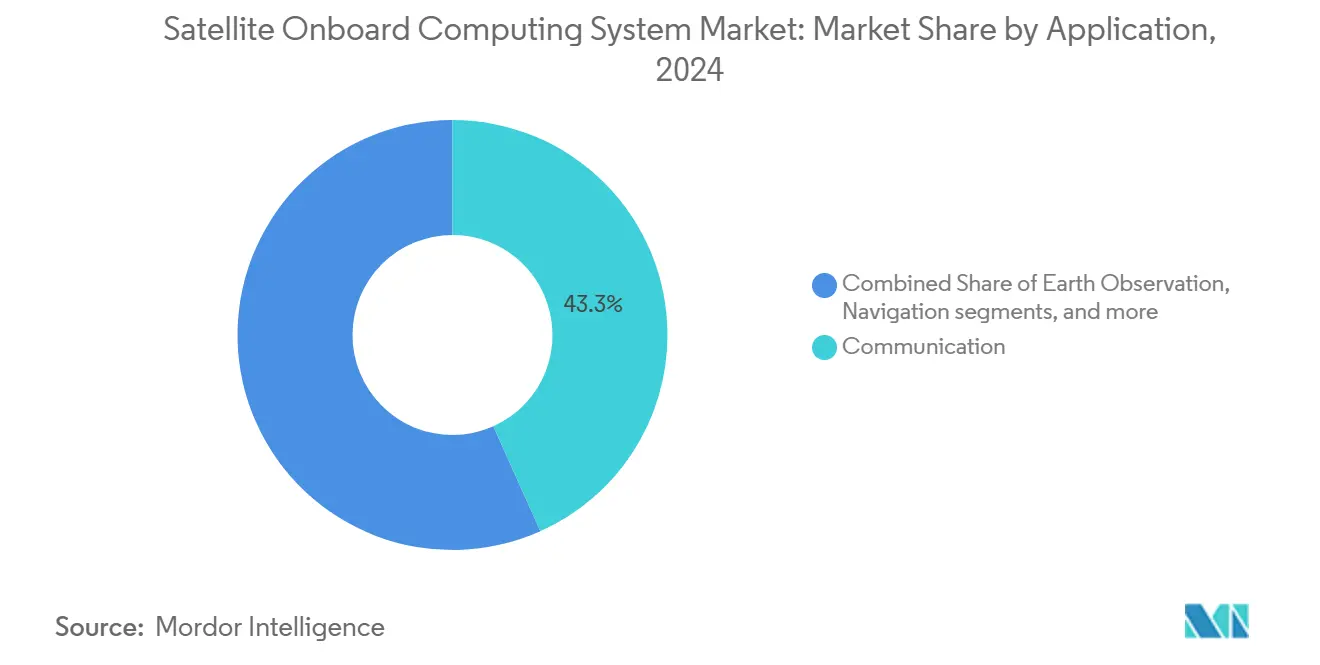

- Nach Anwendung entfiel im Jahr 2024 ein Umsatzanteil von 43,30 % auf Kommunikation, während Erdbeobachtung mit einer CAGR von 13,65 % wächst.

- Nach Endnutzer hielten kommerzielle und zivile Programme im Jahr 2024 einen Anteil von 57,10 %, während die Nachfrage aus Verteidigung und Regierung mit einer CAGR von 12,70 % zunahm.

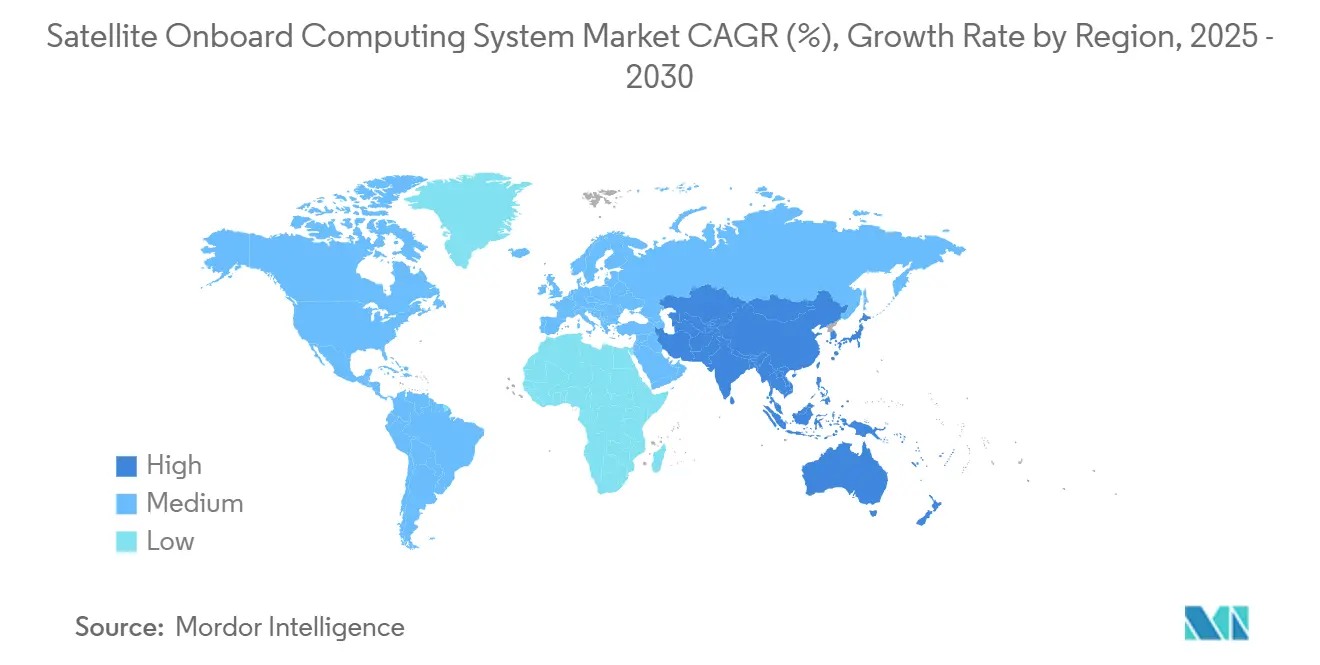

- Nach Geografie behielt Nordamerika im Jahr 2024 einen Anteil von 37,90 %, doch der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,50 %.

Globale Markttrends und Erkenntnisse für Satelliten-Bordcomputersysteme

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Starts von Kleinsatelliten und Konstellationen | 2.8% | Global, mit APAC und Nordamerika als führende Regionen | Mittelfristig (2–4 Jahre) |

| Fortschritte bei strahlungsgehärteten Prozessoren | 2.1% | Nordamerika und EU als Kern, Ausstrahlungseffekte auf APAC | Langfristig (≥ 4 Jahre) |

| Steigende Verteidigungsnachfrage nach sicheren ISR-Satelliten | 1.9% | Global, konzentriert auf NATO und verbündete Nationen | Kurzfristig (≤ 2 Jahre) |

| Niedrigere Startkosten erhöhen die Missionszahl | 1.7% | Global, mit kommerziellen Betreibern als führende Abnehmer | Mittelfristig (2–4 Jahre) |

| Bordeigene Edge-KI für Echtzeitanalysen | 1.4% | Nordamerika, EU und fortgeschrittene APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Softwaredefinierte modulare Satellitendesigns | 1.2% | Global, mit früher Einführung im kommerziellen Sektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Starts von Kleinsatelliten und Konstellationen

Die Wirtschaftlichkeit von Mega-Konstellationen verändert die Anforderungen an Nutzlastrechner, indem standardisierte, modulare Platinen bevorzugt werden, die in hohen Stückzahlen produziert und schnell integriert werden können. Betreiber wie SpaceX verwalten bereits Tausende von LEO-Raumfahrzeugen, die Bordcomputer tragen und für autonome Kollisionsvermeidung, dynamische Strahlsteuerung und Netzwerkoptimierung ohne Warten auf Bodenkontrollsignale verantwortlich sind. Die Verarbeitungslast steigt weiter, sobald Satelliten Edge-KI-Modelle für Verkehrsweiterleitung und Kapazitätsprognose ausführen. Die Wärmeableitung wird zu einem Designengpass, da dicht verpackte Elektronik Wärme im Vakuum abführen muss, wo Leitung und Konvektion fehlen, was den verstärkten Einsatz von Wärmerohren, Schlaufenwärmerohren und Phasenwechselmaterialien erfordert, die für Raumfahrtanwendungen zertifiziert sind.[1]Quelle: IEEE, "Wärmemanagementtechnologien für eingebettete Kühlanwendungen," ieeexplore.ieee.org Die Einhaltung der elektromagnetischen Verträglichkeitsstandards der ECSS ist Voraussetzung für den Markteintritt bei europäischen Missionen und verpflichtet Anbieter, Subsystem-Abschirmungs- und Erdungsarchitekturen von Beginn an zu dokumentieren.[2]Quelle: Europäische Kooperation für Raumfahrtnormung, "ECSS-Normen," ecss.nl Zusammen vergrößern diese Kräfte die Nachfrage nach hochleistungsfähigen, strahlungstoleranten Prozessoren und flexiblen Software-Stacks, die mit den Aktualisierungszyklen auf Konstellationsebene Schritt halten können und dabei innerhalb begrenzter Leistungs- und Massevorgaben bleiben.

Fortschritte bei strahlungsgehärteten Prozessoren

Quelloffene RISC-V-Befehlssätze ermöglichen es Satellitenintegratoren, benutzerdefinierte Beschleuniger für Verschlüsselung, Signalverarbeitung oder maschinelles Lernen hinzuzufügen, ohne an proprietäre Entwicklungspläne gebunden zu sein. Europas Frontgrade Gaisler LEON-Kerne unterstreichen regionale Ambitionen für Prozessorsouveränität und unterstützen fehlertolerante Pipelines, dreifache modulare Redundanz und Speicher-Scrubbing-Logik, die Einzelereignis-Upsets abmildert. Der Übergang unter den 28-nm-Knoten erhöht die Transistordichte und Taktfrequenz, führt jedoch zu neuen Strahlungsschwachstellen, weshalb Designer mehrschichtige Fehlerkorrekturverfahren auf Cache-, Verbindungs- und Systemcontrollerebene einbetten. ISO 21980 harmonisiert Qualifikationstests für handelsübliche Komponenten in LEO, verkürzt die Komponentenprüfung und senkt Kostenhürden für aufstrebende Anbieter.[3]Quelle: Internationale Organisation für Normung, "ISO 21980:2020," iso.org Das Zusammenspiel kleinerer Geometrien, flexibler geistiger Eigentumsrechte-Kerne und standardisierter Testprotokolle liefert höhere MIPS pro Watt bei gleichzeitiger Wahrung der Missionszuverlässigkeit und treibt den Markt für Satelliten-Bordcomputersysteme in eine Leistungsklasse, die bisher terrestrischen Servern vorbehalten war.

Steigende Verteidigungsnachfrage nach sicheren ISR-Satelliten

Geopolitische Brennpunkte haben Investitionen in Satelliten intensiviert, die klassifizierte Bilder und Signalaufklärung an Bord verarbeiten, gegenüber Störungen widerstandsfähig bleiben und weiter betrieben werden können, wenn Befehlsverbindungen angefochten werden. Programme wie das britische TYCHE-Konzept veranschaulichen, wie Streitkräfte auf vollständig autonome Raumfahrzeuge umsteigen, die zur Echtzeiterkennung von Zielen und Bedrohungsbewertung fähig sind. Die Übernahme von Terran Orbital durch Lockheed Martin stärkt die vertikale Kontrolle über gehärtete Rechner-Stacks, indem hochdurchsatzfähige Kleinsatellitenproduktion mit proprietärer Verschlüsselung, manipulationssicherer Hardware und Strahlungsabschirmungstechniken verbunden wird. Verteidigungsbehörden berufen sich häufig auf die Sicherheitsanforderungen der ECSS-E-ST-80C und schreiben sichere Boot-Ketten, physische Einbruchserkennung und lebenszyklusbegleitende Cyberhärtung von der Komponentenbeschaffung bis zum Betrieb im Orbit vor. Die Erfüllung dieser Standards erhöht die Stückkosten, schafft jedoch ein Premiumsegment, in dem Anbieter sich durch Sicherheitsniveaus differenzieren können, was einen stetigen Umsatzstrom sichert, selbst wenn die kommerzielle Nachfrage zyklisch ist.

Niedrigere Startkosten erhöhen die Missionszahl

Wiederverwendbare Trägerraketen haben die durchschnittlichen LEO-Einschusspreise auf rund 2.700 USD pro kg gesenkt und ermöglichen es Universitäten, Start-ups und Regierungen aufstrebender Volkswirtschaften, Missionen zu finanzieren, die einst als unwirtschaftlich galten. Niedrigere Einstiegshürden führen zu einer breiteren Kundenbasis, die schlüsselfertige Rechenmodule sucht, die sich in CubeSat-Rahmen oder standardisierte Mikrosatellitenbusse einfügen lassen, ohne aufwendige Integration. Rideshare-Manifeste begünstigen weiterhin Plug-and-Play-Elektronik, da Startanbieter verschiedene Nutzlasten für unterschiedliche Orbitebenen bündeln. Dieselbe Kostendynamik ermutigt Konstellationsbetreiber, Ersatzsatelliten im Orbit zu betreiben, was individuelle Satellitenzuverlässigkeitsziele lockert und die aggregierte Hardwarenachfrage erhöht. Künftig werden kommerzielle Raumstationen und orbitale Fertigungsanlagen autonome Steuerungscomputer benötigen, die Lebenserhaltungskreisläufe, Robotermanipulatoren und In-situ-Ressourcennutzungsprozesse verwalten können, was die langfristigen Wachstumsaussichten für strahlungstolerante, softwaredefinierte Rechenplattformen stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für strahlungsgehärtete Elektronik | -1.8% | Global, mit den stärksten Auswirkungen auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei raumfahrttauglichen Halbleitern | -1.5% | Global, mit Konzentration der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| EMI durch Mega-Konstellations-Querverbindungen | -1.2% | Global, konzentriert in stark überfüllten Orbitregionen | Mittelfristig (2–4 Jahre) |

| Thermische und strahlungsbedingte Grenzen von KI-Beschleunigern | -1.0% | Global, betrifft fortgeschrittene Rechenanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für strahlungsgehärtete Elektronik

Strahlungsgehärtete Komponenten können mehr als das 100-Fache ihrer kommerziellen Pendants kosten, da kundenspezifische Substrate, Abschirmungen und langwierige Qualifikationstests die Skaleneffekte einschränken. Traditionelle Techniken wie Silizium-auf-Isolator-Wafer und dreifache modulare Redundanz erhöhen die Komplexität weiter und treiben die Stückpreise über die Reichweite preissensibler Konstellationsbetreiber hinaus. Einige Unternehmen verfolgen nun Hybriddesigns, die kommerzielle Chips mit Redundanz auf Systemebene, Soft-Error-Scrubbing und selektiver Abschirmung kombinieren, um Risiko und Kosten auszubalancieren. Everspins Spin-Transfer-Torque-MRAM ist ein Beispiel für gezielte Innovation; die Technologie erreicht Nichtflüchtigkeit, hohe Ausdauer und Strahlungstoleranz ohne exotische Fertigung, was Materialaufschläge reduziert und gleichzeitig die Anforderungen an die Missionszuverlässigkeit erfüllt. Dennoch bleiben Kapitalbudgets angespannt, wenn Flottengrößen Tausende von Raumfahrzeugen überschreiten, und Betreiber drängen Regulierungsbehörden, Qualifikationsschwellen zugunsten von „ausreichend guten” Zuverlässigkeitsmodellen zu lockern, die durch statistische Redundanz über die Konstellation geformt werden.

Versorgungsengpässe bei raumfahrttauglichen Halbleitern

Strahlungstolerante Prozessoren und Speicher sind auf eine Handvoll Spezialfoundries angewiesen, von denen viele in Ostasien konzentriert sind, was Satellitenprogramme Erdbeben, Stromausfällen oder geopolitischen Spannungen aussetzt. Lange Vorlaufzeiten, die häufig 18 Monate überschreiten, spiegeln Engpässe in der Wafer-Fab-Warteschlange und obligatorische Losabnahmetests wider, sodass jede Produktionsstörung zu Startverzögerungen führen kann. Jüngste Fusionen, insbesondere der Kauf von Ball Aerospace durch BAE Systems für 4,8 Milliarden USD, veranschaulichen die strategische vertikale Integration, die darauf abzielt, sichere Komponentenflüsse und interne Verpackungskapazitäten zu sichern. Doch eine solche Konsolidierung kann die Optionen für Zweitquellen einschränken, die Verhandlungsmacht der Käufer verringern und das systemische Risiko verstärken. Die Regierungen der USA und der Europäischen Union haben mit Förderanreizen für inländische strahlungsgehärtete Foundries reagiert. Dennoch wird eine bedeutende Kapazitätsdiversifizierung Jahre dauern, was das Angebot knapp und die Preise kurzfristig erhöht hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Prozessoren treiben die Integration voran

Prozessoren und Steuerungen erzielten im Jahr 2024 einen Umsatzanteil von 34,65 % und bestätigen damit ihre Rolle als Koordinationskern jedes Subsystems. Dieser Anteil entspricht dem bedeutendsten Segment des Marktes für Satelliten-Bordcomputersysteme, und die Nachfrage steigt weiter, da softwaredefinierte Betriebsabläufe zunehmen. Speichereinheiten folgen, gestützt durch die MRAM-Einführung, die Nichtflüchtigkeit mit hoher Ausdauer verbindet. Datenverarbeitungsschnittstellen gewinnen an Bedeutung aufgrund wachsender Sensor-Nutzlasten, die Daten vor dem Herunterladen vorverarbeiten müssen.

Software und Betriebssysteme ist die am schnellsten wachsende Komponente mit einer CAGR von 14,60 %, was den Wandel hin zur Missionsneu-konfigurierbarkeit durch Over-the-Air-Updates widerspiegelt. ECSS-E-ST-40C regelt Software-Lebenszyklusverfahren in ganz Europa und gewährleistet plattformübergreifende Kompatibilität und vorhersehbare Reaktionszeiten. Energiemanagement und Thermogehäuse runden den Stack ab und adressieren Wärmeableitung und Energiebeschränkungen, die hochdichten Prozessoren inhärent sind. Anbieter, die diese Schichten in modulare „Recheneinheiten” verpacken, stärken ihre Verhandlungsmacht gegenüber Hauptauftragnehmern. Die Marktgröße für Satelliten-Bordcomputersysteme im Bereich Software und Betriebssysteme wird bis 2030 voraussichtlich schneller wachsen als jede Hardwarekategorie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Satellitengröße: Kleine Satelliten dominieren

Kleine Satelliten zwischen 101 kg und 500 kg kontrollieren 41,50 % des Umsatzes im Jahr 2024 und spiegeln eine optimale Mischung aus Nutzlastvolumen und Rideshare-Wirtschaftlichkeit wider. Diese Klasse kann mehrere strahlungsgehärtete CPUs und beträchtliche Speicherbanken aufnehmen, ohne Massevorgaben zu überschreiten. Mittelgroße und große Satelliten dienen Tiefraum-Wissenschaft, Radarbildgebung oder Rundfunkaufgaben, die hohe Leistungsbudgets erfordern.

Pico-/Nanosatelliten unter 10 kg zeigen eine CAGR von 16,70 %, angetrieben durch CubeSat-Standards und akademische Forschung und Entwicklung. Miniaturisierte Prozessoren und hybride MRAM/SRAM-Speicher ermöglichen es selbst diesen kleinen Bussen, Edge-KI-Workloads auszuführen. Schwarmarchitekturen verteilen Aufgaben wie Bildmosaizierung auf Dutzende von Knoten. Infolgedessen profitiert der Markt für Satelliten-Bordcomputersysteme von einer wachsenden Kundenbasis, die nun Universitäten, Forschungslabore und Betreiber aus aufstrebenden Volkswirtschaften umfasst.

Nach Umlaufbahn: LEO-Dominanz mit HEO-Aufwärtspotenzial

LEO hielt im Jahr 2024 einen Anteil von 67,80 %, gestützt durch Breitbandkonstellationen und tägliche Bildgebungsdienste. Kurze Signalwege bedeuten weniger Sendeleistung an Bord, geringere Latenz und engere Rückkopplungsschleifen zwischen Raumfahrzeugen und Nutzern. Diese Effizienz reduziert die Systemmasse und kommt der Gesamtmarktgröße für Satelliten-Bordcomputersysteme zugute.

HEO-Missionen wachsen mit einer CAGR von 14,42 %, da Regierungen eine dauerhafte Arktisabdeckung für Kommunikation und Überwachung fordern. HEO-Durchquerungen durch die Van-Allen-Gürtel setzen Elektronik starker Strahlung aus, was die Nachfrage nach gehärteten Chipsätzen und fortschrittlichem Scrubbing steigert. Designer setzen zunehmend Phasenwechsel-Thermalmaterialien ein, um CPU-Sperrschichttemperaturen innerhalb sicherer Grenzen zu halten und die Systemzuverlässigkeit bei großen orbitalen Temperaturschwankungen zu schützen.

Nach Anwendung: Kommunikation führt, Erdbeobachtung beschleunigt sich

Kommunikationsnutzlasten beanspruchten im Jahr 2024 einen Umsatzanteil von 43,30 %, da moderne digitale Prozessoren Tausende von steuerbaren Strahlen und dynamische Spektrumzuweisung verwalten müssen. Softwaredefinierte Funkgeräte ermöglichen es Betreibern, Firmware zu übertragen, die Frequenzen auf Abruf neu abstimmt. Navigationssatelliten-Erneuerungen wie GPS III halten die Nachfrage nach Präzisionstaktprozessoren stabil.

Erdbeobachtung verzeichnet den schnellsten Anstieg mit einer CAGR von 13,65 %. Bordeigene GPUs führen nun Echtzeitanalysen an hyperspektralen oder SAR-Bildern durch, was Rohdaten-Downlink-Volumina und Latenz bis zur Erkenntnis reduziert. Strahlungstolerante KI-Beschleuniger von Anbietern wie Cosmic Shielding ermöglichen diese Aufgaben ohne übermäßigen Stromverbrauch. Der Markt für Satelliten-Bordcomputersysteme expandiert damit in wertschöpfende Dienste, nicht nur in die Datenübertragung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kommerzielles Wachstum übertrifft Verteidigung

Kommerzielle und zivile Einrichtungen machten im Jahr 2024 57,10 % des Umsatzes aus und profitierten von Risikokapitalzuflüssen und dem Anreiz wiederkehrender Einnahmen aus Konnektivitätsdiensten. Sie legen Wert auf Zeit bis zum Orbit und Stückkosten gegenüber absoluter Strahlungsimmunität und bevorzugen hybride COTS-plus-strahlungsgehärtete Platinen, die Preis-Leistungs-Optimalpunkte treffen.

Die Nachfrage aus Verteidigung und Regierung, die mit einer CAGR von 12,70 % wächst, ist im Bedarf an sicheren, autonomen ISR-Plattformen verwurzelt. TEMPEST-Abschirmung, quantensichere Verschlüsselung und vertrauenswürdige Lieferketten erhöhen die Programmkosten, halten aber die Volumina bedeutend. Die vertikale Integration unter Hauptauftragnehmern konsolidiert die Beschaffung und beeinflusst die künftige Anbieterauswahl. Ausgewogene Wachstumsraten halten den Markt für Satelliten-Bordcomputersysteme widerstandsfähig gegenüber Abschwüngen in einzelnen Sektoren.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Umsatzanteil von 37,90 %, gestützt durch vertikal integrierte Luft- und Raumfahrtunternehmen, umfangreiche Risikokapitalfinanzierung und staatliche Beschaffung, die inländische Inhalte vorschreibt. Mega-Konstellationsausrollungen von SpaceX und Amazon treiben Volumenbestellungen für Rechenmodule an, während die US-Weltraumstreitkräfte klassifizierte Nachfrage an strahlungsgehärtete Unterauftragnehmer lenken. ITAR-Regeln schützen lokale Anbieter, erschweren jedoch Exportambitionen.

Europa nutzt ESA-Finanzierung und ECSS-Normen, um ein robustes Versorgungsökosystem aufrechtzuerhalten. Airbus und Thales fördern softwaredefinierte Satelliten, die mit der souveränen Industriepolitik übereinstimmen. Der EU-Chips-Akt lenkt Investitionen in widerstandsfähige Halbleiterfabriken, ein Schritt, der bis zum Ende des Jahrzehnts die Abhängigkeit von asiatischen Foundries verringern soll.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 13,50 %, verankert durch Chinas staatlich geförderte Konstellationsprogramme, Indiens kosteneffiziente Startkapazitäten und Japans Halbleiterkompetenz. Indigene Prozessorprojekte in China und Indien zielen darauf ab, die Abhängigkeit von US- oder EU-Anbietern zu verringern und dem Markt für Satelliten-Bordcomputersysteme neue Kapazitäten hinzuzufügen. Südkorea und Australien erweitern ihre Raumfahrtökosysteme durch öffentlich-private Partnerschaften, während südostasiatische Betreiber Kleinsatellitenplattformen für die maritime Überwachung erkunden. Länder des Nahen Ostens und Afrikas verfolgen Erdbeobachtungssatelliten, die für die Überwachung des ariden Klimas geeignet sind, was eine Nischennachfrage nach robusten Rechenplatinen schafft.

Wettbewerbslandschaft

Der Markt für Satelliten-Bordcomputersysteme ist mäßig fragmentiert und umfasst etablierte Hauptauftragnehmer wie Lockheed Martin, BAE Systems, Northrop Grumman, Airbus und Thales sowie spezialisierte Chiphersteller wie Microchip Technology und Frontgrade Gaisler. Etablierte Anbieter profitieren von zertifizierten Lieferketten, langer Flugerfahrung und gebündelten Plattformangeboten.

Die Konsolidierung beschleunigt sich. BAE Systems übernahm Ball Aerospace für 4,8 Milliarden USD, um Nutzlast- und Rechenkapazitäten zu sichern, während Lockheed Martin 450 Millionen USD für Terran Orbital ausgab, um automatisierte Kleinsatellitenfertigungslinien zu erwerben [flightglobal.com]. Diese Transaktionen reduzieren die Anbieterzahl und konzentrieren die Verhandlungsmacht.

Disruptive Neueinsteiger zielen auf RISC-V-Prozessoren, MRAM-Speicher und strahlungsbewusste KI-Beschleuniger ab, die die Kosten-Leistungs-Lücke zwischen kommerziellem Silizium und raumfahrttauglicher Hardware überbrücken. Unternehmen, die Software-Stacks nach den Sicherheitsstandards ECSS-E-ST-80C zertifizieren können und dabei kommerzielle Wirtschaftlichkeit beibehalten, werden Designaufträge in Konstellationen der nächsten Generation gewinnen. Innovation und Konsolidierung koexistieren und erhalten die Wettbewerbsspannung, die den Markt für Satelliten-Bordcomputersysteme vorantreibt.

Marktführer der Branche für Satelliten-Bordcomputersysteme

Airbus SE

BAE Systems plc

Honeywell International Inc.

Microchip Technology Inc.

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Redwire Corporation lieferte strategisch den Bordcomputer für die Comet-Interceptor-Mission der ESA. Entwickelt im Rahmen eines Vertrags mit OHB Italia S.p.A., positioniert diese Leistung Redwire als wichtigen Akteur bei der Förderung der Weltraumforschung und ermöglicht die Untersuchung eines unberührten Kometen mit unberührtem Material aus der Entstehungszeit des Sonnensystems.

- August 2024: Dhruva Space ging eine Partnerschaft mit dem in Singapur ansässigen Unternehmen Zero-Error Systems (ZES) ein, um sein Bordcomputersubsystem zu verbessern. Durch die Integration des LDAP-IC-ZES100 von ZES zielt diese Zusammenarbeit darauf ab, COTS-Elektronik vor strahlungsinduzierten Mikro-SEL/SEL zu schützen und gleichzeitig Leistung, Zuverlässigkeit und Rechenleistung für die bevorstehenden Satellitenmissionen von Dhruva Space zu verbessern.

Globaler Berichtsumfang des Marktes für Satelliten-Bordcomputersysteme

| Prozessoren und Steuerungen |

| Speichereinheiten |

| Datenverarbeitung und Schnittstellen |

| Energiemanagementeinheiten |

| Wärmemanagement und Gehäuse |

| Software und Betriebssystem |

| Pico-/Nanosatelliten (weniger als 10 kg) |

| Mikrosatelliten (10 bis 100 kg) |

| Kleine Satelliten (101 bis 500 kg) |

| Mittelgroße Satelliten (501 bis 1.000 kg) |

| Große Satelliten (mehr als 1.000 kg) |

| Niedrige Erdumlaufbahn (LEO) |

| Mittlere Erdumlaufbahn (MEO) |

| Geostationäre Erdumlaufbahn (GEO) |

| Stark elliptische Umlaufbahn (HEO) |

| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Meteorologie |

| Sonstige |

| Kommerziell und Zivil |

| Verteidigung und Regierung |

| Forschungs- und Bildungseinrichtungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Prozessoren und Steuerungen | ||

| Speichereinheiten | |||

| Datenverarbeitung und Schnittstellen | |||

| Energiemanagementeinheiten | |||

| Wärmemanagement und Gehäuse | |||

| Software und Betriebssystem | |||

| Nach Satellitengröße | Pico-/Nanosatelliten (weniger als 10 kg) | ||

| Mikrosatelliten (10 bis 100 kg) | |||

| Kleine Satelliten (101 bis 500 kg) | |||

| Mittelgroße Satelliten (501 bis 1.000 kg) | |||

| Große Satelliten (mehr als 1.000 kg) | |||

| Nach Umlaufbahn | Niedrige Erdumlaufbahn (LEO) | ||

| Mittlere Erdumlaufbahn (MEO) | |||

| Geostationäre Erdumlaufbahn (GEO) | |||

| Stark elliptische Umlaufbahn (HEO) | |||

| Nach Anwendung | Kommunikation | ||

| Erdbeobachtung | |||

| Navigation | |||

| Meteorologie | |||

| Sonstige | |||

| Nach Endnutzer | Kommerziell und Zivil | ||

| Verteidigung und Regierung | |||

| Forschungs- und Bildungseinrichtungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Satelliten-Bordcomputersysteme im Jahr 2025?

Er wird auf 2,15 Milliarden USD geschätzt, mit einem prognostizierten Anstieg auf 3,50 Milliarden USD bis 2030, was einer CAGR von 10,24 % entspricht.

Welches Komponentensegment wächst am schnellsten?

Software und Betriebssysteme verzeichnen das höchste Wachstum mit einer CAGR von 14,60 % bis 2030.

Welches Umlaufbahnsegment erzielt heute den größten Umsatz?

LEO macht 67,80 % des Umsatzes im Jahr 2024 aus, dank Breitbandkonstellationen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Nationale Programme in China, Indien und Japan verfolgen indigene Prozessoren und Konstellationsausrollungen und heben die regionale CAGR auf 13,50 %.

Wie prägen Verteidigungsanforderungen das Produktdesign?

Sicheres, störungsresistentes Rechnen, das klassifizierte Daten an Bord verarbeitet, drängt Anbieter dazu, Verschlüsselung, Strahlungshärtung und KI-Beschleuniger zu integrieren.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Hohe Kosten für strahlungsgehärtete Komponenten und begrenzte Foundry-Kapazitäten schaffen Versorgungsrisiken, die Satellitenprogramme verzögern können.

Seite zuletzt aktualisiert am: