Marktgröße und Marktanteil für Satelliten-Telemetrie- und Kontrollsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

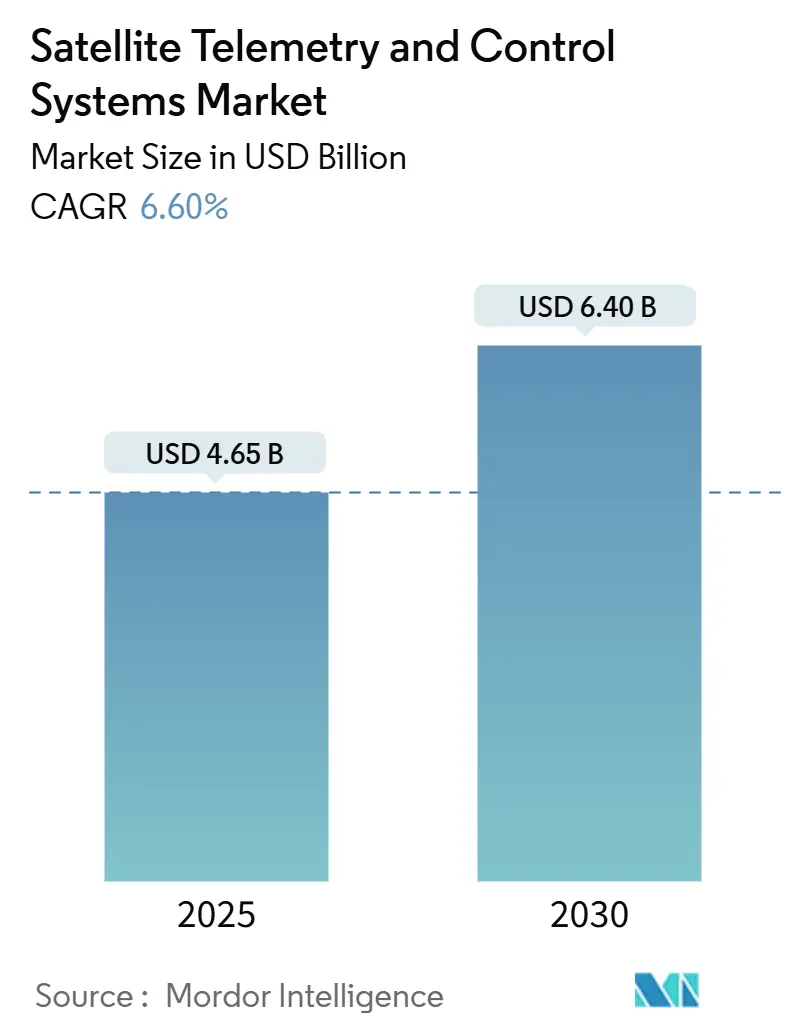

| Marktgröße (2025) | 4.65 Milliarden US-Dollar |

| Marktgröße (2030) | 6.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.60% CAGR |

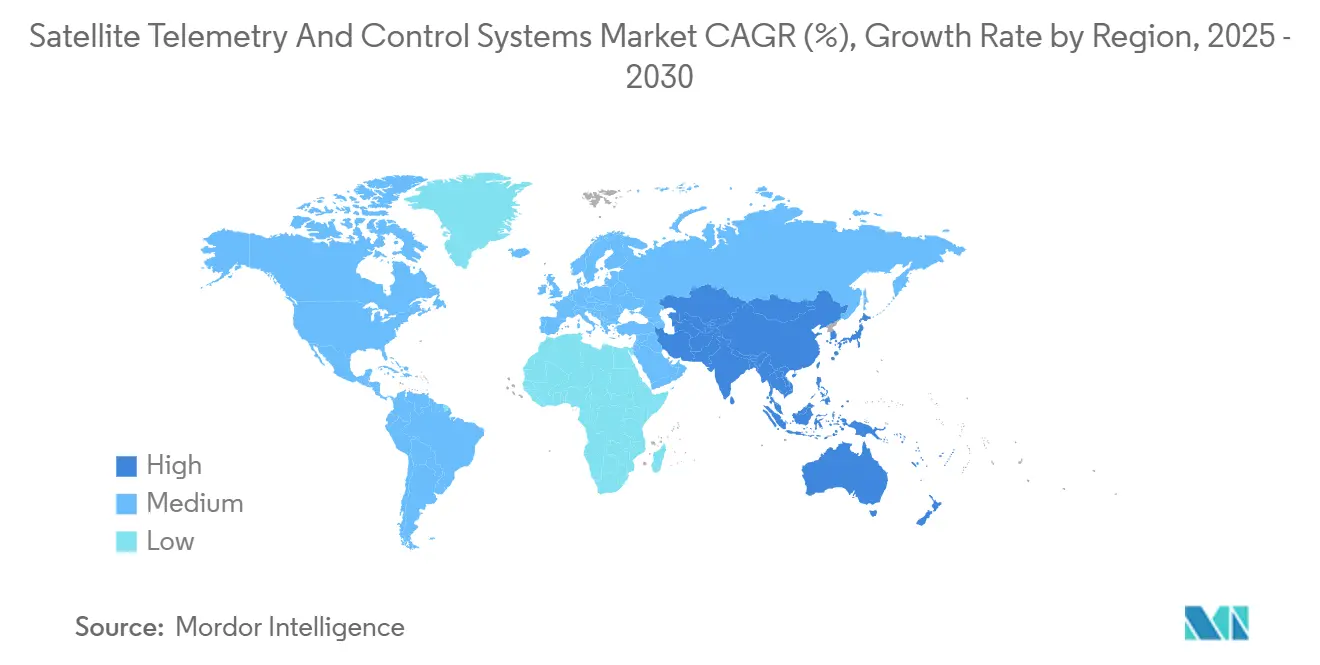

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

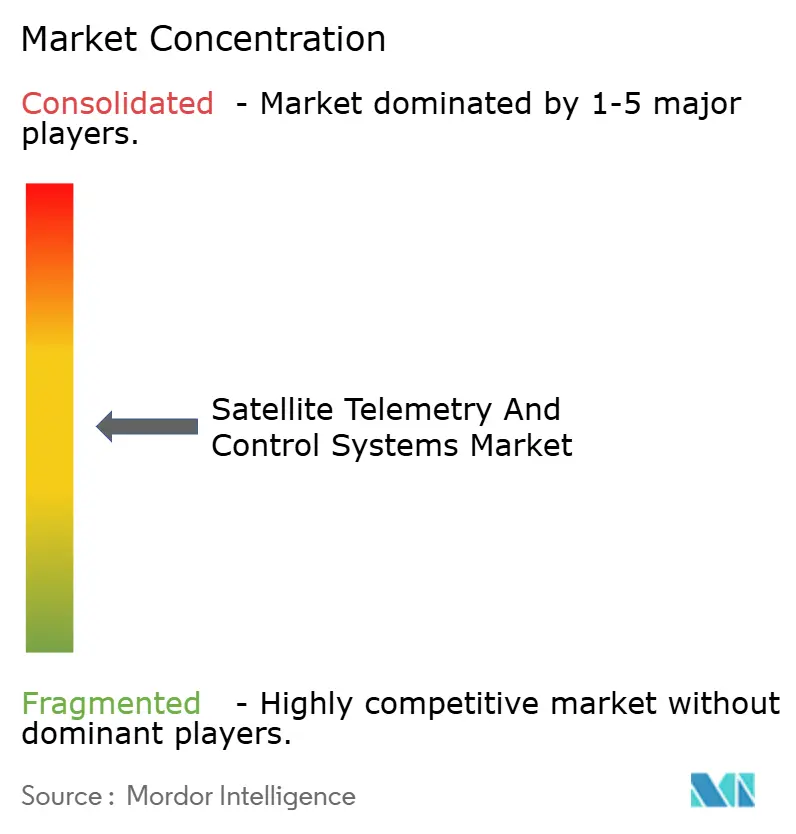

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Satelliten-Telemetrie- und Kontrollsysteme von Mordor Intelligence

Die Marktgröße für Satelliten-Telemetrie- und Kontrollsysteme wurde im Jahr 2025 auf 4,65 Milliarden USD geschätzt und soll bis 2030 auf 6,40 Milliarden USD ansteigen, was einer CAGR von 6,60 % entspricht. Das aktuelle Wachstum spiegelt einen entscheidenden Wandel von hardwarezentrierten Bodenstationen hin zu cloudnativen, softwaredefinierte Architekturen wider, die das Management von Multi-Orbit-Flotten, die dynamische Spektrumnutzung und den autonomen Betrieb vereinfachen. Die rasche Expansion von Kleinsatellitenkonstellationen und der Fokus von Verteidigungsbehörden auf sichere Befehlsverbindungen stützen die Nachfrage in allen Regionen. Kommerzielle Betreiber verleihen dem Markt weiteren Schwung, da Boden-Software-als-Dienstleistung (GSaaS)-Plattformen den Kapitalbedarf senken und die Bereitstellungszyklen von Konstellationen beschleunigen. Parallel dazu schärfen Ka- und V-Band-Technologien höherer Frequenz, KI-gestützte Analysen und politische Anreize zur Weltraumtrümmervermeidung den Wettbewerbsvorteil für Anbieter, die Hardware-Zuverlässigkeit mit skalierbarer Softwaresteuerung verbinden können.

Wichtigste Erkenntnisse des Berichts

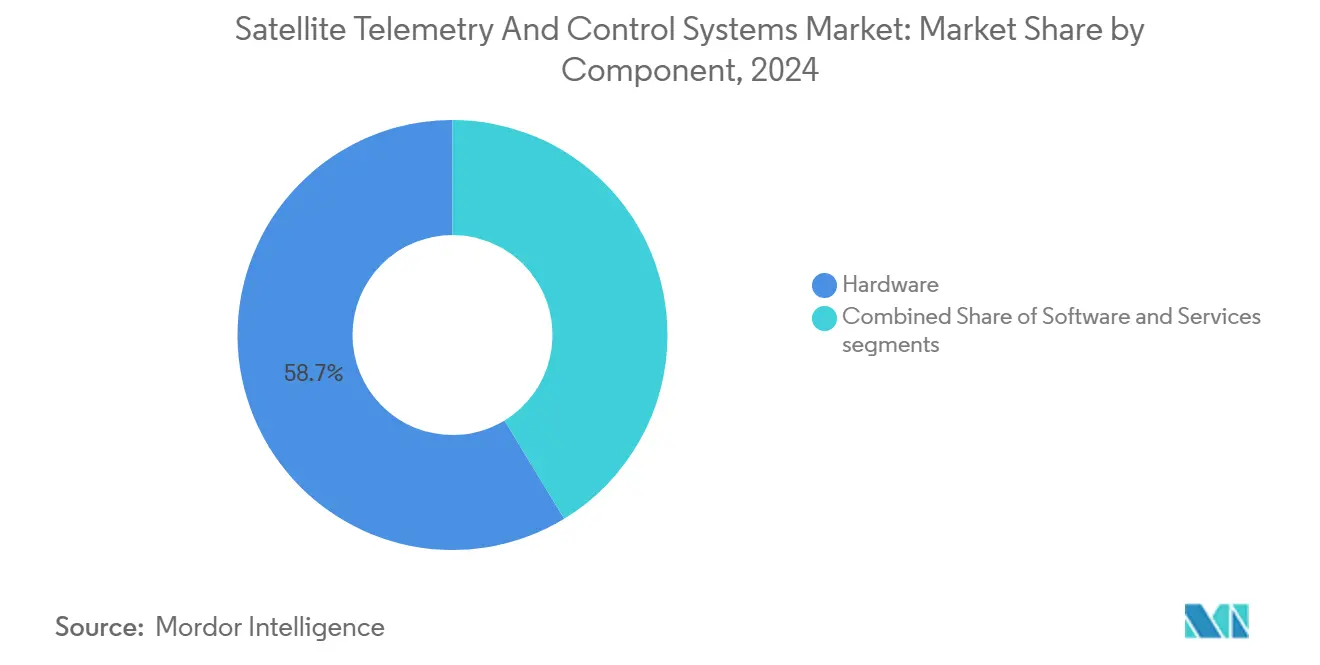

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 58,70 % auf Hardware im Markt für Satelliten-Telemetrie- und Kontrollsysteme; für Software wird bis 2030 eine CAGR von 9,42 % prognostiziert.

- Nach Lösungstyp hielten Bodensegmentprodukte im Jahr 2024 einen Umsatzanteil von 46,20 %, während GSaaS-Angebote voraussichtlich mit einer CAGR von 11,40 % bis 2030 wachsen werden.

- Nach Umlaufbahn entfielen im Jahr 2024 auf Anwendungen im niedrigen Erdorbit (LEO) ein Anteil von 62,40 % an der Marktgröße für Satelliten-Telemetrie- und Kontrollsysteme. Im Gegensatz dazu sollen Lösungen für hochelliptische Umlaufbahnen (HEO) bis 2030 mit einer CAGR von 10,80 % wachsen.

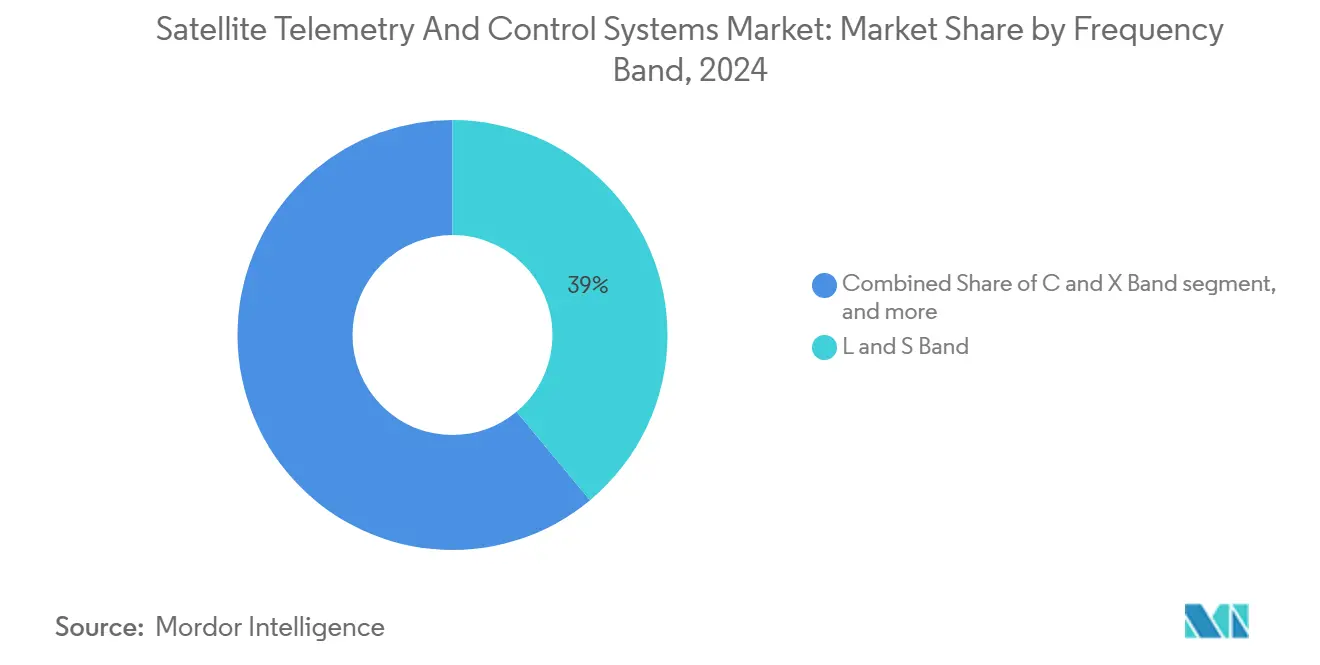

- Nach Frequenzband führte das L/S-Band-Segment im Jahr 2024 mit einem Anteil von 38,95 % an der Marktgröße für Satelliten-Telemetrie- und Kontrollsysteme; Ka/V-Band-Plattformen dürften zwischen 2025 und 2030 eine CAGR von 10,98 % verzeichnen.

- Nach Anwendung entfielen im Jahr 2024 43,25 % der Marktnachfrage auf Regierung und Verteidigung, während kommerzielle Kommunikation bis 2030 auf eine CAGR von 9,55 % zusteuert.

- Nach Endnutzer kontrollierten Satellitenbetreiber im Jahr 2024 einen Anteil von 34,55 %, doch für kommerzielle Unternehmen wird bis 2030 eine CAGR von 9,20 % prognostiziert.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 39,80 %; der asiatisch-pazifische Raum ist für die schnellste CAGR von 8,90 % im Zeitraum 2025–2030 positioniert.

Globale Trends und Erkenntnisse im Markt für Satelliten-Telemetrie- und Kontrollsysteme

Analyse der Treiberauswirkungen*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Kleinsatellitenkonstellationen | +1.8% | Global mit Schwerpunkt in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Steigende Verteidigungsausgaben für sichere C2-Verbindungen | +1.2% | Nordamerika, Europa, asiatisch-pazifische Verteidigungskorridore | Langfristig (≥ 4 Jahre) |

| Fortschritte bei softwaredefinierten Bodenstationen | +1.0% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| GSaaS-Geschäftsmodelle zur Senkung der Investitionsausgaben | +0.9% | Global, starke Akzeptanz in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| KI-gestützter autonomer Betrieb von Telemetrie, Verfolgung und Befehlsgebung (TT&C) | +0.7% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Telemetrie zur Trümmervermeidung | +0.5% | Global, angeführt von FCC, ESA, nationalen Raumfahrtbehörden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Kleinsatellitenkonstellationen

Die Anzahl aktiver Satelliten soll von rund 8.000 im Jahr 2024 auf weit über 100.000 bis 2030 ansteigen, was den Bedarf an skalierbaren Bodennetzwerken und automatisierter Telemetrieverarbeitung verstärkt. Starlink verwaltet allein mehr als 7.000 Plattformen, während Project Kuiper über eine behördliche Genehmigung für 3.236 Satelliten mit nachgewiesenen optischen Intersatellitenverbindungen von 100 Gbps verfügt. Steuerungsarchitekturen müssen nun Tausende von Kontakten pro Tag koordinieren, komplexe Orbitalmechanik bewältigen und KI-gestützte Kollisionsvermeidungsroutinen ausführen. Das AIKO-Framework der ESA validierte im Jahr 2024 autonome Entscheidungsfindung und leitete damit den Übergang zur maschinengestützten Konstellationssteuerung ein.[1]Quelle: ESA-Kommunikationsabteilung, "AIKO Autonomous Operations Demonstration," esa.int

Steigende Verteidigungsausgaben für sichere C2-Verbindungen

Geopolitische Spannungen haben Weltraumressourcen in den Status kritischer Infrastruktur erhoben und veranlassen die USA und Europa zu Rekordausgaben für resiliente Satellitenkommunikation. Das Programm für kommerzielle Kommunikationsdienste der NASA vergab im Jahr 2024 Aufträge im Wert von 278,50 Millionen USD, um mit der Ablösung staatlicher Verbindungen durch kommerzielle Lösungen zu beginnen, und langfristige Mittelzuweisungen übersteigen 1,5 Milliarden USD. Militärische Nutzer spezifizieren nun störsichere Wellenformen, quantensichere Verschlüsselung und Multi-Orbit-Redundanz. Die Beschaffungsstrategie der US Space Force und die IRIS²-Initiative Europas veranschaulichen stabile, mehrjährige Beschaffungspipelines für gehärtete Telemetrienetzwerke.[2]Quelle: NASA-Hauptquartier, "Commercial Communications Services Project Awards," nasa.gov

Fortschritte bei softwaredefinierten Bodenstationen

Feldprogrammierbare Funkgeräte in Kombination mit Cloud-Orchestrierung senken die traditionellen Bodenstation-Kosten, indem eine einzelne Antenne mehrere Bänder und Wellenformen unterstützen kann. Betreiber können Spektrum, Modulation und Routing durch Software-Updates neu konfigurieren, ohne Hardware auszutauschen. Kommerzielle Netzwerke integrieren sich dynamisch mit öffentlichen Cloud-Marktplätzen und ermöglichen es Satelliten-Teams, Kapazitäten bei Bedarf bereitzustellen. Diese Flexibilität unterstützt die Frequenzagilität während Startkampagnen, minimiert das Interferenzrisiko und ermöglicht zeitgeteilte Antennen für unterschiedliche Konstellationen.

GSaaS-Geschäftsmodelle zur Senkung der Investitionsausgaben

GSaaS wandelt millionenschwere Kapitalbudgets in nutzungsabhängige Betriebsausgaben um. Anbieter bündeln geografisch verteilte Antennen, liefern sicheres VPN-Backhaul und stellen standardisierte Telemetrie-, Verfolgungs- und Befehls-APIs bereit. Kleine Konstellationen und aufstrebende Raumfahrtnationen erhalten umgehend Zugang zu globaler Abdeckung ohne Grundstückserwerb oder Komplexität bei Exportkontrollen. Da GSaaS-Plattformen ihre Präsenz in Afrika, Südamerika und Südostasien ausbauen, erschließen sie auch ergänzende Datenanalyse-Einnahmequellen für Wetter-, AIS- und Erdbeobachtungs-Downlinks.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für Bodenstationen | -0.8% | Global, stärker ausgeprägt in Schwellenmärkten und bei kleinen Betreibern | Kurzfristig (≤ 2 Jahre) |

| Spektrumüberlastung und regulatorische Komplexität | -0.6% | Global, akut in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Mangel an HF-Cyber-Fachkräften | -0.4% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Durch Sonnenwetter bedingte Verbindungsunzuverlässigkeit | -0.3% | Global, verstärkt in hohen Breitengraden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für Bodenstationen

Ein moderner Mehrband-Verfolgungsstandort kann vor Grundstücks- und Lizenzierungskosten 5–15 Millionen USD kosten, was den Markteintritt für kleine Entwickler erschwert. Betreiber, die eine globale Abdeckung anstreben, müssen Einrichtungen in verschiedenen Rechtssystemen duplizieren, was den Kapitalbedarf erhöht und die Navigation durch unterschiedliche Exportkontrollen erfordert. Obwohl GSaaS Abhilfe bietet, erfordert missions- oder sicherheitskritischer Datenverkehr nach wie vor dedizierte Infrastruktur mit gehärteter Cybersicherheit und sicherheitsüberprüftem Personal, was die Reichweite rein gemeinsam genutzter Modelle einschränkt.

Spektrumüberlastung und regulatorische Komplexität

Mit dem Wachstum von Mega-Konstellationen verlängern sich die Koordinationswarteschlangen der Internationalen Fernmeldeunion, und nationale Regulierungsbehörden kämpfen mit grenzüberschreitenden Interferenzen. Terrestrisches 5G dringt in traditionelle Satellitenbänder ein, während Leistungsflussdichtegrenzen orbitale Sender einschränken. Technologie für dynamisches Spektrum-Sharing existiert, aber das Fehlen einer harmonisierten Politik verlangsamt die Einführung und belastet Betreiber mit Compliance-Dokumentation für mehrere Standards.[3]Quelle: Bundesbehörde für Kommunikation, "Spectrum Sharing and Supplemental Coverage from Space," fcc.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwarewachstum übertrifft Hardware-Dominanz

Hardware bewahrte im Jahr 2024 einen Anteil von 58,70 % an der Marktgröße für Satelliten-Telemetrie- und Kontrollsysteme, da Antennen, HF-Ketten und Verfolgungshalterungen missionskritisch bleiben. Der Softwareumsatz ist jedoch aufgrund von Cloud-Orchestrierung, KI-Fehlerdiagnose und containerisierten Wellenformbibliotheken für eine CAGR von 9,42 % vorgesehen. Führende Bodenstation-Plattformen bündeln nun Echtzeit-Visualisierungs-Dashboards, API-Zugang und automatisierte Übergangsplanung und wandeln Bare-Metal-Installationen in servicefreundliche Umgebungen um. Hardware-Roadmaps betonen zunehmend Modularität, die Feldaufrüstungen ermöglicht, die die Kompatibilität mit sich weiterentwickelnden Software-Stacks aufrechterhalten und gleichzeitig die Lebenszykluskosten senken.

Offene Standard-Protokollkonverter und virtuelle digitale Signalprozessoren ermöglichen es Betreibern, zwischen S-Band-TT&C und Ka-Band-Nutzlast-Downlinks ohne physischen Austausch zu wechseln. Diese Flexibilität verbessert die Spektraleffizienz, berücksichtigt künftige Verschlüsselungsanforderungen und sichert Investitionen zukunftssicher ab, da sich der Markt für Satelliten-Telemetrie- und Kontrollsysteme weiter in Richtung softwarezentrierter Wertschöpfung verschiebt.

Nach Lösungstyp: GSaaS stört traditionelle Bodensegmentmodelle

Bodensegmentlösungen erzielten im Jahr 2024 einen Umsatzanteil von 46,20 %, doch GSaaS-Angebote werden als Schrittmacher des Segments mit einer CAGR von 11,40 % prognostiziert. Etablierte Teleport-Betreiber lizenzieren nun Software-Stacks, die sichere REST-Endpunkte für Übergangsplanung, Datenlieferung und Abrechnung bereitstellen, sodass Mikrosatelliten-Startups in Wochen statt Jahren eine globale Abdeckung aufbauen können. Satelliten-Bus-Subsysteme bleiben für Raumfahrzeugbefehle unverzichtbar. Ihre Firmware integriert jedoch zunehmend cloudnative Hooks, die Gesundheitsdaten direkt in Betreiber-Dashboards melden und die Kluft zwischen orbitalen Ressourcen und terrestrischen Netzwerken verringern.

Mit der Verbreitung von GSaaS-Netzwerken entstehen hybride Bereitstellungen: Strategische Standorte beherbergen souveränen oder klassifizierten Datenverkehr, während nicht sensible Downlinks über gemeinsam genutzte Ressourcen fließen. Anbieter, die einen nahtlosen Übergang zwischen dedizierten und nutzungsabhängigen Antennen gestalten, werden einen größeren Anteil der Marktnachfrage für Satelliten-Telemetrie- und Kontrollsysteme erfassen, insbesondere bei Unternehmen, die in bestimmten Regionen strikte Datenhaltungskonformität benötigen.

Nach Umlaufbahn: LEO-Dominanz durch HEO-Innovation herausgefordert

LEO-Flotten hielten im Jahr 2024 einen Anteil von 62,40 % am Marktanteil für Satelliten-Telemetrie- und Kontrollsysteme, eine Dominanz, die durch Breitband-Mega-Konstellationen angetrieben wird. Hochelliptische Umlaufbahnen wachsen jedoch mit einer schnelleren CAGR von 10,80 %, da Betreiber eine kontinuierliche Abdeckung oberhalb von 65° Breite anstreben, wo die Sichtbarkeit des geostationären Erdorbits (GEO) abnimmt. HEO-Architekturen verweilen stundenlang über Polarregionen und unterstützen Logistik, Forschungsbasen und Verteidigungskommandos. Entsprechende Telemetriesysteme müssen schnelle Doppler-Verschiebungen am Perigäum und Strahlungsgürtel-Transitionen bewältigen, was eine Nischennachfrage nach robusten Verfolgungsfiltern und adaptiver Kodierung erzeugt.

Während LEO für globale Internet-Rollouts zentral bleibt, ist eine Konvergenz unmittelbar bevorstehend: Multi-Orbit-Terminals, die zwischen GEO-, LEO- und HEO-Verbindungen roamen können, werden künftige Beschaffungszyklen dominieren, Flexibilität in Flottensteuerungsrahmen einbetten und den adressierbaren Markt für Satelliten-Telemetrie- und Kontrollsysteme erweitern.

Nach Frequenzband: Ka/V-Band-Innovation treibt die Akzeptanz voran

Aufgrund günstiger Regendämpfungseigenschaften und weit verbreiteter Terminalbasis behielten L/S-Band-Domänen im Jahr 2024 einen Anteil von 38,95 % an der Marktgröße für Satelliten-Telemetrie- und Kontrollsysteme. Dennoch wächst der Ka/V-Band-Verkehr mit einer CAGR von 10,98 %, angetrieben durch Hochdurchsatzanforderungen und fortschrittliche Phased-Array-Designs, die Antennenfußabdrücke verkleinern. IEEE-Forschung hat gezeigt, dass monolithische Mikrowellen-Integrationsschaltkreise im Ka-Band eine Leistungseffizienz von über 80 % erreichen und damit frühere Kostenhürden überwinden.

Erfolgreiche Ka-Band-Bereitstellungen kombinieren adaptive Kodierung mit cloudbasierter Dämpfungsvorhersage, um hochvolumige Daten umzuleiten, wenn atmosphärische Verluste die Toleranz überschreiten. Diese Innovationen erschließen die Spektraleffizienz, die für Konstellationen mit geplanter Terabit-pro-Sekunde-Gesamtkapazität unerlässlich ist. Anbieter, die Dual-Band- oder Tri-Band-Transceiver mit softwareselektierbaren Kanälen liefern, werden am meisten profitieren, da sich Satelliten-Telemetrie- und Kontrollsysteme zu höheren Frequenzen verlagern.

Nach Anwendung: Kommerzielle Kommunikation beschleunigt sich über die staatliche Basis hinaus

Regierungs- und Verteidigungsnutzer beanspruchten im Jahr 2024 43,25 % des Umsatzes, was die souveränen Prioritäten für sichere Befehls- und Kontrollstrukturen widerspiegelt. Dennoch wird für kommerzielle Kommunikation bis 2030 die schnellste CAGR von 9,55 % prognostiziert, da Unternehmen Satellitenleitungen in SD-WAN-Architekturen integrieren. Einzelhandels-, Landwirtschafts- und Energieunternehmen nutzen GSaaS-Telemetrie-Endpunkte nun als routinemäßige IT-Ausgabe, was Cloud-Computing-Akzeptanzverläufen entspricht. Gleichzeitig leasen staatliche Kunden zunehmend Kapazitäten von kommerziellen Flotten, was Beschaffungskanäle vermischt und hybride Sicherheitszertifizierungsrahmen fördert.

Akteure in der Branche für Satelliten-Telemetrie- und Kontrollsysteme, die verteidigungsgerechte Verschlüsselung mit Plug-and-Play-APIs verbinden können, werden beide Märkte bedienen, Crossover-Ausgaben erfassen und die Standardisierung des Ökosystems stärken.

Nach Endnutzer: Kommerzielle Unternehmen fordern die Dominanz der Satellitenbetreiber heraus

Satellitenbetreiber halten nach wie vor einen Marktanteil von 34,55 %, doch für kommerzielle Unternehmen wird eine CAGR von 9,20 % prognostiziert. Der Wandel ist auf die IoT-Expansion, die Telemetrie autonomer Fahrzeuge und Direkt-zu-Gerät-Dienste zurückzuführen, die SATCOM-Chips in Verbraucher-Handsets einbetten. Unternehmenseinkaufsteams fordern SLAs, cloudnative Dashboards und nahtlose Integration in bestehende Cybersicherheitsrichtlinien, im Gegensatz zu herkömmlichen Flottenmanagement-Schnittstellen.

Infolgedessen passen Plattformanbieter Benutzererfahrungsschichten an, die Orbitalmechanik verbergen, RESTful-Befehlsaufrufe präsentieren und nutzungsabhängige Abrechnung anbieten. Diese Demokratisierung vergrößert den Markt für Satelliten-Telemetrie- und Kontrollsysteme, ohne die Betreibernachfrage zu kannibalisieren, da Betreiber gleichzeitig auf solche Plattformen angewiesen sind, um ihre eigenen Flotten wirtschaftlich zu skalieren.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 39,80 % des Umsatzes, da ausgereifte Luft- und Raumfahrt-Lieferketten, robuste Risikokapitalfinanzierung und etablierte Verteidigungsbudgets zusammentrafen. Die kommerziellen Dienstleistungsverträge der NASA und die Trümmervermeidungsregeln der FCC prägen die Produktanforderungen und garantieren mehrjährige Ausgaben für die Telemetrie-Modernisierung. Die Region beherbergt auch die höchste Dichte an GSaaS-Antennenfarmen, die Übergaben mit Latenzzeiten unter einer Sekunde für Breitbandkonstellationen über das kontinentale US-amerikanische Festland und Polarrouten ermöglichen. Dennoch dämpfen Debatten über Spektrum-Sharing in den 12–17-GHz-Bändern und die hohe Nachfrage nach sicherheitsüberprüften HF-Cyber-Fachkräften die Wachstumsprognosen.

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 8,90 % erwartet, angetrieben durch nationale Raumfahrtprogramme in China, Indien, Japan und aufstrebende kommerzielle Unternehmen in Südostasien. Indiens regulatorische Öffnung über IN-SPACe und Chinas Raumfahrtbudget von 20 Milliarden USD zählen doppelt als Nachfragehebel für Hardware-Expansion und Software-Steuerungs-Stacks. Die ausgedehnten Archipele und unterversorgten ländlichen Gebiete der Region schaffen langfristige Konnektivitätsbedürfnisse, die terrestrische Glasfaser nicht erfüllen kann. Lokale Anbieter, die GSaaS-Partnerschaften eingehen, exportieren bereits Dienste nach Afrika und in den Nahen Osten und erweitern damit die Adressierbarkeit für den Markt für Satelliten-Telemetrie- und Kontrollsysteme.

Europa bleibt durch ESA-Projekte, in Luxemburg ansässige Betreiber und aufstrebende souveräne Konstellationen wie IRIS² von zentraler Bedeutung. Detaillierte Nachhaltigkeitsmandate treiben die Telemetriesophistikation voran, indem sie Kollisionsvermeidungs-Benchmarks und Ökodesign-Kriterien für Raumfahrzeugantriebe vorschreiben. Anbieter, die die Konformität zertifizieren, können bevorzugte Listungen für europäische institutionelle Missionen sichern. Angetrieben durch Verteidigungsimperative bündeln osteuropäische Staaten auch Ressourcen im Rahmen von NATO-Strukturen und schaffen damit schrittweise Möglichkeiten für sichere Telemetrieketten.

Wettbewerbslandschaft

Der Markt für Satelliten-Telemetrie- und Kontrollsysteme befindet sich an einer moderaten Konzentrationsschwelle, bei der weder Hardware-Platzhirsche noch Software-Herausforderer eindeutig dominieren. Luft- und Raumfahrt-Primes wie Kratos, L3Harris und Lockheed Martin kombinieren felderprobte Antennen mit defensiven Cybersicherheits-Suiten, um etablierte Verteidigungsverträge zu schützen. Agile GSaaS-Unternehmen wie ATLAS Space Operations und Leaf Space nutzen jedoch nutzungsabhängige Wirtschaftlichkeit, um Startup-Konstellationen und raumfahrtfremde Unternehmen anzusprechen.

Branchenfremde Akteure gestalten den Wettbewerb neu. Cloud-Hyperscaler bündeln elastischen Speicher mit direktem Bodenstation-Zugang und machen Satelliten-Downlink zu einem weiteren Mikrodienst. Telekommunikationsanbieter integrieren Multi-Orbit-Satelliten-Roaming zur Erweiterung der 5G-Abdeckung und fordern Terminal-Interoperabilität und einheitliches Richtlinienmanagement. Normungsgruppen unter IEEE fördern offene SDR-Frameworks, beschleunigen die Austauschbarkeit von Anbietern und verkürzen Beschaffungszyklen.

Die Fusions- und Übernahmeaktivität stieg im Jahr 2024 stark an. Die geplante SES-Intelsat-Fusion zielt auf Multi-Orbit-Breite ab, während EchoStars Zusammenschluss mit DISH L-Band-Spektrum mit umfangreichem Einzelhandelsvertrieb bündelt. Komponentenlieferanten konsolidierten sich ebenfalls, um Galliumnitrid-Verstärkerkapazitäten zu sichern und die Abhängigkeit von eingeschränkten Halbleiterfabriken zu reduzieren. Anbieter, die akquisitorische Skalierung mit nachhaltiger Forschung und Entwicklung im Bereich KI-gestützter Operationen verbinden, werden Konkurrenten bei der Erfassung der langfristigen Marktnachfrage nach Satelliten-Telemetrie- und Kontrollsystemen übertreffen.

Marktführer in der Branche für Satelliten-Telemetrie- und Kontrollsysteme

Thales Group

Lockheed Martin Corporation

L3Harris Technologies, Inc.

Kratos Defense & Security Solutions, Inc.

General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Arianespace startete den militärischen Beobachtungssatelliten CSO-3 an Bord einer Ariane-6-Rakete. CSO-3 wurde von Airbus Defence & Space für das französische MUSIS*-Militärprogramm entwickelt und verbessert militärische Operationen mit erweiterter Abdeckung und Wiederholungsbesuchsfähigkeiten. Ausgestattet mit einem hochauflösenden optischen Instrument und Telemetriesystemen von Thales Alenia Space gewährleistet der Satellit außergewöhnliche Bildgebung, auch bei schlechten Lichtverhältnissen, und wahrt gleichzeitig die Datensicherheit durch Verschlüsselungsmodule. Er markiert die letzte Komponente des CSO-Systems.

- Januar 2025: Leaf Space, ein führendes Unternehmen im Bereich GSaaS-Lösungen, kooperiert mit der ISRO zur Unterstützung der SpaDeX-Satelliten, der Verfolgung des PSLV-Trägerrakete und der POEM-4-Plattform. Das Telemetriesystem von Leaf Space ermöglichte Echtzeit-Telemetrieempfang, Befehlsoperationen und Satellitenüberwachung. SpaDeX, bestehend aus zwei 220-Kilogramm-Raumfahrzeugen in einem 470-km-Orbit, demonstriert Andock-, Abdock- und Energieübertragungsfähigkeiten und markiert Fortschritte, die für Indiens künftige Raumfahrtinitiativen wie BAS und Mondmissionen entscheidend sind.

Berichtsumfang des globalen Marktes für Satelliten-Telemetrie- und Kontrollsysteme

| Hardware |

| Software |

| Dienstleistungen |

| Bodensegment |

| Satelliten-Bus-Subsysteme |

| Boden-Software-als-Dienstleistung (GSaaS) |

| Niedriger Erdorbit (LEO) |

| Mittlerer Erdorbit (MEO) |

| Geostationärer Erdorbit (GEO) |

| Hochelliptischer Orbit (HEO) |

| L- und S-Band |

| C- und X-Band |

| Ku-Band |

| Ka- und V-Band |

| Regierung und Verteidigung |

| Kommerzielle Kommunikation |

| Erdbeobachtung und Fernerkundung |

| Navigation und Zeitgebung |

| Wissenschaftliche Missionen und Tiefraummissionen |

| Satellitenbetreiber |

| Raumfahrtbehörden |

| Verteidigungsorganisationen |

| Kommerzielle Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Lösungstyp | Bodensegment | ||

| Satelliten-Bus-Subsysteme | |||

| Boden-Software-als-Dienstleistung (GSaaS) | |||

| Nach Umlaufbahn | Niedriger Erdorbit (LEO) | ||

| Mittlerer Erdorbit (MEO) | |||

| Geostationärer Erdorbit (GEO) | |||

| Hochelliptischer Orbit (HEO) | |||

| Nach Frequenzband | L- und S-Band | ||

| C- und X-Band | |||

| Ku-Band | |||

| Ka- und V-Band | |||

| Nach Anwendung | Regierung und Verteidigung | ||

| Kommerzielle Kommunikation | |||

| Erdbeobachtung und Fernerkundung | |||

| Navigation und Zeitgebung | |||

| Wissenschaftliche Missionen und Tiefraummissionen | |||

| Nach Endnutzer | Satellitenbetreiber | ||

| Raumfahrtbehörden | |||

| Verteidigungsorganisationen | |||

| Kommerzielle Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz erzielte der Markt für Satelliten-Telemetrie- und Kontrollsysteme im Jahr 2025?

Die Marktgröße für Satelliten-Telemetrie- und Kontrollsysteme wurde im Jahr 2025 auf 4,65 Milliarden USD geschätzt.

Wie schnell wird der Markt bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass der Markt für Satelliten-Telemetrie- und Kontrollsysteme bis 2030 auf 6,40 Milliarden USD ansteigt, mit einer CAGR von 6,60 %.

Welches Komponentensegment wächst am schnellsten?

Softwarelösungen, die mit einer CAGR von 9,42 % auf der Grundlage von KI- und Cloud-Akzeptanz wachsen.

Warum gewinnen Ka- und V-Band an Dynamik?

Sie ermöglichen höheren Datendurchsatz und Spektraleffizienz, unterstützen den Mega-Konstellationsverkehr und verzeichnen dabei eine CAGR von 10,98 %.

Welche Region wird bis 2030 den größten inkrementellen Bedarf hinzufügen?

Der asiatisch-pazifische Raum, angetrieben durch nationale Raumfahrtprogramme und aufstrebende kommerzielle Betreiber, wird für eine CAGR von 8,90 % prognostiziert.

Wie gestalten GSaaS-Angebote Beschaffungsmodelle um?

Sie wandeln kapitalintensive Bodenstation-Aufbauten in Betriebsausgaben um und ermöglichen es Betreibern, Übergangszeiten bei Bedarf zu kaufen und in Wochen global zu skalieren.

Seite zuletzt aktualisiert am: