Marktgröße und Marktanteil für Satelliten-Lage- und Bahnregelungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

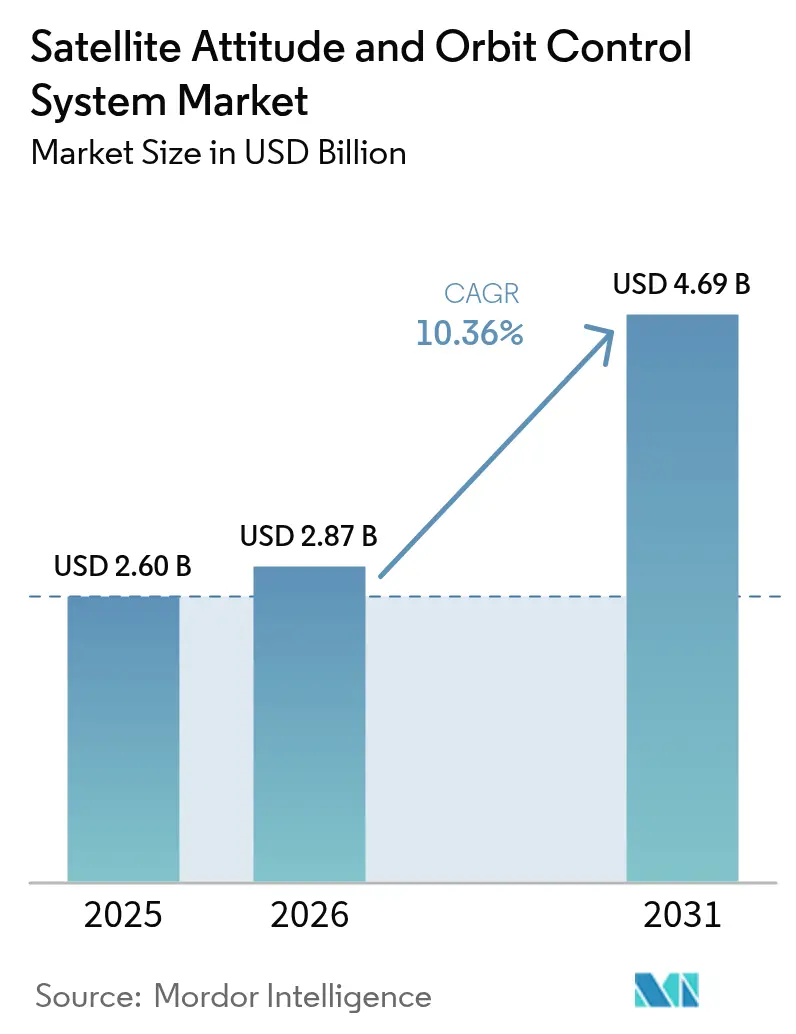

| Marktgröße (2026) | 2.87 Milliarden US-Dollar |

| Marktgröße (2031) | 4.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Satelliten-Lage- und Bahnregelungssysteme von Mordor Intelligence

Der Markt für Satelliten-Lage- und Bahnregelungssysteme (AOCS) wurde im Jahr 2025 auf 2,60 Milliarden USD geschätzt und wird voraussichtlich von 2,87 Milliarden USD im Jahr 2026 auf 4,69 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 10,36 % während des Prognosezeitraums (2026–2031). Der umfangreiche Einsatz von Kleinst-Satelliten-Konstellationen, rasche Fortschritte bei auf künstlicher Intelligenz (KI) basierenden Lagealgorithmen sowie die Verlagerung hin zu autonomen Raumfahrzeugbetriebsabläufen sind die wesentlichen Treiber des aktuellen Momentums im Markt für Satelliten-Lage- und Bahnregelungssysteme. Zulieferer skalieren die Produktion durch standardisierte, softwaredefinierte Architekturen, die Kosten senken, ohne die Zeigegenauigkeit zu beeinträchtigen. Die Nachfrage wird durch Verteidigungsprogramme gestärkt, die nach widerstandsfähigen On-Orbit-Ressourcen suchen, die ohne Bodenunterstützung manövrieren und neu ausgerichtet werden können. Gleichzeitig senken neue Schnittstellenstandards und miniaturisierte Sensoren die Eintrittsbarrieren für neue Marktteilnehmer und verbreitern das Wettbewerbsfeld im Markt für Satelliten-Lage- und Bahnregelungssysteme.

Wesentliche Erkenntnisse des Berichts

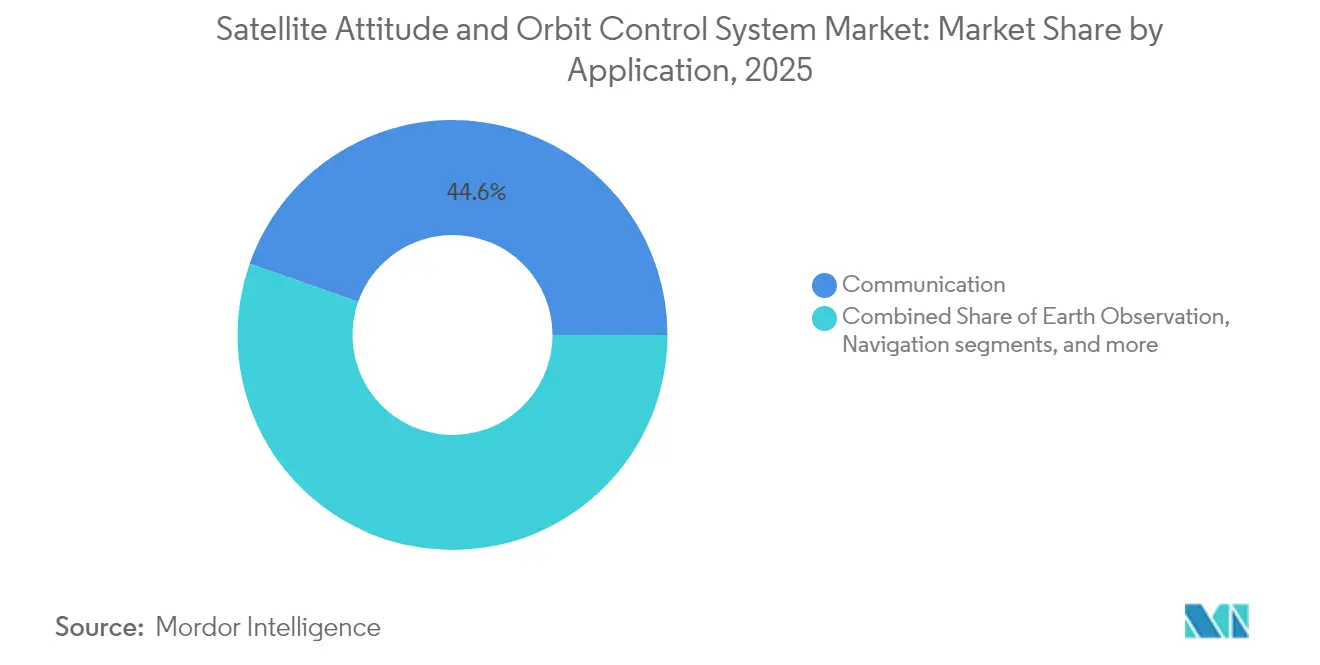

- Nach Anwendung führten Kommunikationssatelliten im Jahr 2025 mit einem Umsatzanteil von 44,62 %, während die Erdbeobachtung bis 2031 mit einer CAGR von 12,22 % voraussichtlich die stärkste Dynamik aufweist.

- Nach Satellitenmasse hielt die Kategorie 100 bis 500 kg im Jahr 2025 einen Marktanteil von 42,11 % am Markt für Satelliten-Lage- und Bahnregelungssysteme, während das Segment 10 bis 100 kg bis 2031 voraussichtlich eine CAGR von 11,35 % verzeichnen wird.

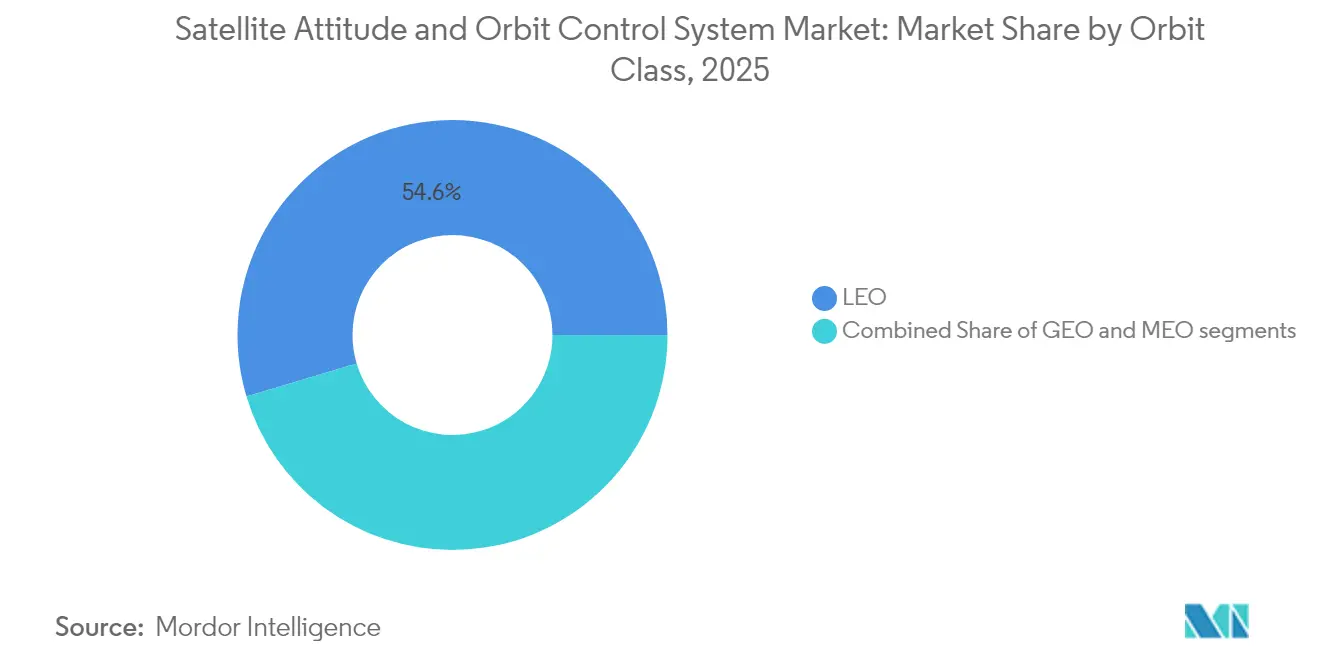

- Nach Orbitklasse erzielte der niedrige Erdorbit (LEO) im Jahr 2025 einen Anteil von 54,61 %; der mittlere Erdorbit (MEO) verzeichnet die höchste projizierte CAGR von 10,74 % bis 2031.

- Nach Endnutzer entfielen auf kommerzielle Betreiber im Jahr 2025 ein Anteil von 45,02 %, während die Nachfrage von Militär und Regierung mit einer CAGR von 11,08 % bis 2031 zunimmt.

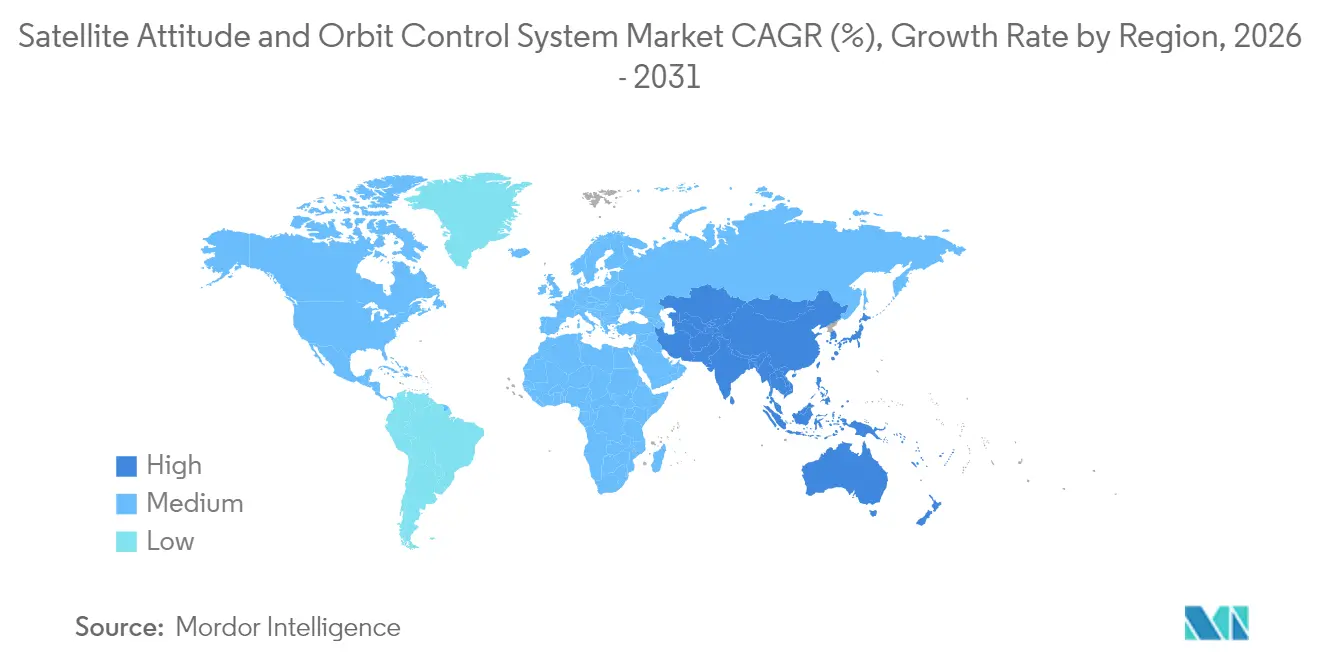

- Nach Geografie dominierte Nordamerika mit einem Anteil von 57,63 % im Jahr 2025, während der asiatisch-pazifische Raum im Prognosezeitraum mit einer CAGR von 11,86 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Satelliten-Lage- und Bahnregelungssysteme

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Proliferation von Kleinst-Satelliten-Konstellationen | +2.8% | Global; Konzentration in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei MEMS-Sensoren und Sternsensoren | +1.9% | Global; geführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Verteidigungsbudgets für widerstandsfähige Satelliten | +2.1% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte autonome Lageregelung | +1.7% | Nordamerika, Europa; im Entstehen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Plug-and-Play-AOCS-Schnittstellenstandards | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Integration von Mikro-Ionen-Elektroantrieben | +0.9% | Global; Schwerpunkt in fortgeschrittenen Raumfahrtprogrammen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation von Kleinst-Satelliten-Konstellationen

Konstellationsbetreiber wie Starlink und Project Kuiper benötigen Lageregelungspakete, die in dreistelligen Stückzahlen gefertigt werden können und gleichzeitig eine Zeigegenauigkeit von unter einer Bogensekunde aufrechterhalten.[1]Federal Communications Commission, „Satellitenlizenzierungs- und Koordinierungsanforderungen”, fcc.gov Zulieferer reagieren mit modularer Hardware und softwaredefinierten Regelkreisen, die Integrationszyklen verkürzen und monatliche Lieferrhythmen ermöglichen. Die Volumenachfrage treibt kontinuierlich die Stückpreise nach unten und erhöht die Zugänglichkeit für neuere Marktteilnehmer im Markt für Satelliten-Lage- und Bahnregelungssysteme. Die Standardisierung beschleunigt darüber hinaus die Satellitenproduktion, wobei mehrere Integratoren inzwischen mehr als 100 Einheiten pro Monat fertigstellen, und fördert die Übernahme robuster On-Orbit-Kollisionsvermeidungsroutinen. Der Gesamteffekt vergrößert die installierte Basis der Plattformen der nächsten Generation und vertieft den adressierbaren Markt für Satelliten-Lage- und Bahnregelungssysteme in den Bereichen Telekommunikation, Erdbeobachtung und IoT-Missionen.

Fortschritte bei MEMS-Sensoren und Sternsensoren

MEMS-Gyroskope mit Rauschpegeln unter 0,1°/Std./√Hz haben die präzise Lagebestimmung von großen Satelliten in 3U-Klasse-CubeSats verlagert.[2]Nature Electronics, „Fortschritte der MEMS-Technologie in Raumfahrtanwendungen”, nature.com Hybridpakete, die MEMS-Trägheitssensoren und miniaturisierte Sternsensor-Optiken kombinieren, bieten Zweimodus-Redundanz ohne Massennachteile. Diese kompakten Geräte mit einem Verbrauch von weniger als 100 mW verlängern die Missionsdauer batteriebetriebener Raumfahrzeuge und erhöhen die Zeigegenauigkeit auf ein Niveau, das früher mehrtonnigen Observatorien vorbehalten war. Ihre Einführung erhöht die Leistungserwartungen im gesamten Markt für Satelliten-Lage- und Bahnregelungssysteme und verkürzt die Zeit bis zum Orbit für neue kommerzielle Marktteilnehmer.

Steigende Verteidigungsbudgets für widerstandsfähige Satelliten

Die US-Weltraumstreitkräfte stellen im Jahr 2025 29,4 Milliarden USD bereit, um überlebensfähige Konstellationen aufzubauen und explizit gehärtete Lage- und Bahnregelungssysteme zu finanzieren, die Strahlungsdosen von mehr als 100 krad tolerieren und elektronischer Kriegsführung widerstehen. Europäische Regierungen stellen zusätzlich 13,39 Milliarden USD für souveräne Raumfahrtsicherheitsprogramme bereit und stärken ähnliche Fähigkeiten. Diese Investitionen regen die Nachfrage nach sicheren Befehlsverbindungen, Anti-Jamming-Algorithmen und Software für koordiniertes Formationsflug an. Verteidigungsprioritäten erweitern den Markt für Satelliten-Lage- und Bahnregelungssysteme in Nischenbereiche wie fraktionierte Architekturen und autonome Bedrohungsreaktion und fördern die Zusammenarbeit zwischen traditionellen Hauptauftragnehmern und spezialisierten Kleinst-Satelliten-Zulieferern.

KI-gestützte autonome Lageregelung

Modelle des maschinellen Lernens sagen inzwischen Störungen voraus und passen Regelgesetze vor dem Eintreten von Störungen an, wodurch der Treibstoffverbrauch im Vergleich zu reinen PID-Schleifen um bis zu 15 % reduziert wird; validiert wurde eine verlängerte Navigation unabhängig vom Deep-Space-Netzwerk, die beweist, dass KI den Regelkreis ohne Bodenüberwachung schließen kann. Echtzeit-Fehlererkennungs-Neuronale Netze rekonfigurieren sich bei Aktuatorausfällen, erhöhen die Zuverlässigkeit und senken die Versicherungskosten. Die breitere Einführung von KI positioniert den Markt für Satelliten-Lage- und Bahnregelungssysteme für den Übergang von reaktiver Stabilisierung zur prädiktiven Autonomie im kommenden Jahrzehnt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Komplexität des Designs durch Weltraumschrott | −1.4% | Global; insbesondere LEO-Regionen | Mittelfristig (2–4 Jahre) |

| Kostenaufschlag für Strahlungshärtung | −0.9% | Global; alle Orbitbereiche | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Seltenen Erden für Reaktionsräder | −0.7% | Globale Lieferketten | Langfristig (≥ 4 Jahre) |

| ITAR/Export-Kontroll-Versorgungsbarrieren | −0.8% | Internationale Märkte außerhalb der USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität des Designs durch Weltraumschrott

Mehr als 34.000 erfasste Objekte überschreiten 10 cm, was Lage- und Bahnregelungssysteme-Pakete zwingt, autonome Kollisionsvermeidungslogik einzubetten, Treibstoffmargen hinzuzufügen und kontinuierliche Ephemeris-Uplink-Fähigkeiten bereitzustellen.[3]Europäische Weltraumorganisation, „Weltraumschrott und Minderungsrichtlinien”, esa.int Diese Merkmale erhöhen Masse, Leistungsaufnahme und Software-Verifikationsaufwand und belasten kleinere Betreiber, denen eine globale Überwachungsinfrastruktur fehlt. Die Einhaltung der 25-Jahres-Deorbit-Regel erfordert ferner die Aufnahme von Widerstandsvergrößerungsvorrichtungen oder Antriebsreserven, was die Kosten erhöht und die verfügbare Masse für Primärnutzlasten im Markt für Satelliten-Lage- und Bahnregelungssysteme verringert.

Kostenaufschlag für Strahlungshärtung

Die geostationäre Exposition kann über 15 Jahre hinaus 100 krad akkumulieren, was die Abhängigkeit von Prozessoren begründet, die 5- bis 10-mal teurer sind als COTS-Bauteile.[4]IEEE Transactions on Nuclear Science, „Strahlungseffekte in der Raumfahrtelektronik”, ieeexplore.ieee.org Einzelereignis-Upsets erfordern Dreifach-Modul-Redundanz und Fehlerkorrekturkodierung, was die Platinenkomplexit erhöht. Satelliten operieren in rauen Weltraumumgebungen, in denen die Exposition gegenüber intensiver Strahlung Sensoren, Mikroprozessoren und Steuerelektronik beschädigen kann. Die für AOCS-Komponenten erforderlichen Strahlungshärtungsprozesse zur Sicherstellung von Zuverlässigkeit und Missionsdauer erhöhen die Designkomplexität, die Testanforderungen und die Produktionskosten. Halbleiterengpässe verlängern die Vorlaufzeiten für gehärtete Mikrocontroller auf 18 Monate und verursachen Terminrisiken, die das Momentum im Markt für Satelliten-Lage- und Bahnregelungssysteme dämpfen. Diese höheren Kosten begrenzen die Einführung bei kleinen Satellitenherstellern und aufstrebenden Raumfahrtunternehmen mit eingeschränkten Budgets und hemmen das Marktwachstum in den Segmenten Kleinsatelliten und LEO-Konstellationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Kommunikationssatelliten führen die Marktführerschaft an

Kommunikationssatelliten trugen 44,62 % des Umsatzes im Jahr 2025 innerhalb des Marktes für Satelliten-Lage- und Bahnregelungssysteme bei. Hochdurchsatz-geostationäre Plattformen erfordern eine Zeigegenauigkeit von unter 0,1°, was Zulieferer dazu zwingt, präzise, thermisch stabile Sensoren und hochdrehmomentstarke Reaktionsräder zu liefern. Die Erdbeobachtung verzeichnet mit einer CAGR von 12,22 % den stärksten Anstieg. Klimaanalytik, Landwirtschaft und Katastrophenhilfsdienste sind auf hohe Wiederholungsraten und präzise Optiken angewiesen, die eine robuste Zittersuppression erfordern. Bevorstehende Multi-Sensor-Nutzlasten integrieren IMUs direkt in Nutzlast-Regelkreise und verschärfen die Leistungsverbindungen zwischen Bus und Instrument. Da diese Missionen sich vermehren, vergrößern sie die Chancen für agile Anbieter im Markt für Satelliten-Lage- und Bahnregelungssysteme.

Nach Satellitenmasse: Mittelgroße Plattformen dominieren den Einsatz

Die Klasse von 100 bis 500 kg entfällt auf einen Anteil von 42,11 %, da sie ein optimales Gleichgewicht zwischen Nutzlastkapazität und Erschwinglichkeit von dedizierten Trägerraketen bietet. In diesem Bereich tragen typische Satelliten Vier-Rad-Pyramiden mit einer Speicherkapazität von ≥50 Nms und Doppelsternsensor-Suiten. Im Gegensatz dazu beschleunigt die Kategorie 10 bis 100 kg mit einer CAGR von 11,35 % und profitiert von standardisierten Deployers und Innovationen bei MEMS-Sensoren. Miniaturisierte Reaktionsräder im Bereich von 0,5 Nms machen eine dreiachsige Regelung innerhalb von 3U-6U-Rahmen möglich. Der Kostenvorteil beim Orbit-Zugang stärkt die Einführung von Kleinsatelliten und erweitert die gesamte adressierbare Marktgröße für Satelliten-Lage- und Bahnregelungssysteme für Mini-Klasse-Zulieferer.

Nach Orbitklasse: LEO-Dominanz spiegelt Konstellationsökonomie wider

LEO-Raumfahrzeuge erzielen einen Umsatzanteil von 54,61 % aufgrund des Bedarfs an latenzarmer Kommunikation und geringerer Strahlungsdosis. Die hohe Magnetfeldintensität ermöglicht eine einfache Drehmomentstabdesätigung, die die Subsystemmasse um bis zu 15 % reduziert. MEO-Plattformen, im Wesentlichen Navigationssatelliten, wachsen mit einer CAGR von 10,74 %. Sie erfordern stabile, langlebige Räder und strahlungstolerante Elektronik. GEO-Systeme priorisieren treibstoffeffiziente Stationserhaltung und Komponenten, die langanhaltender Exposition standhalten, was zu Premiumpreisen, aber geringeren Volumina führt. Jedes Orbitregime setzt unterschiedliche Designregeln voraus und fördert abgestufte Produktlinien im Markt für Satelliten-Lage- und Bahnregelungssysteme.

Nach Endnutzer: Kommerzielles Wachstum übertrifft Regierungsexpansion

Kommerzielle Betreiber sicherten sich im Jahr 2025 einen Anteil von 45,02 %, indem sie auf kostenoptimierte, schnell fertiggestellte Raumfahrzeuge setzten. Abonnementbasierte Konstellationen legen Wert auf hohe Auslastungszyklen und minimale Bodenstationsinteraktion und fördern die Entwicklung hochzuverlässiger, selbstkalibrierender Lage- und Bahnregelungssysteme-Pakete. Militärische und staatliche Nutzer verzeichneten eine CAGR von 11,08 %. Ihre Missionen legen Wert auf Verschlüsselung, Strahlungsresilienz und bedrohungsadaptive Regelungslogik. Diese Anforderungen erhöhen die Ausgaben pro Einheit und fördern kollaborative Programme, die Verbesserungen in kommerzielle Varianten einfließen lassen und die Technologiebasis der Satelliten-Lage- und Bahnregelungssysteme-Branche bereichern.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 57,63 % des Umsatzes, angetrieben durch die Massenproduktionslinien von SpaceX, die Beschaffung durch die US-Weltraumstreitkräfte und Kanadas Erfahrung in der Sensorentwicklung. Robuste Risikokapital-Ökosysteme in Kalifornien und Colorado fördern Start-ups, die auf maßgeschneiderte Lücken im Markt für Satelliten-Lage- und Bahnregelungssysteme abzielen.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 11,86 % an, da China die BeiDou-Deployments abschließt und Internet-Mega-Konstellationen beginnt. Indiens PSLV-Startrhythmus und Japans Fokus auf Missionen zur Schrottentfernung fördern lokale Lieferketten und signalisieren anhaltende Nachfrage nach präzisen Lagemodulen. Australien und Südkorea fügen durch neue Verteidigungsallokationen für souveräne Lageerfassung weiteres Momentum hinzu.

Europa verfügt über eine starke technische Basis, die von Programmen der Europäischen Weltraumorganisation und nationalen Hauptauftragnehmern in Frankreich und Deutschland getragen wird, kämpft jedoch mit Exportkontrollhürden, die die grenzüberschreitende Integration verlängern können. Die Clean-Space-Initiative der Europäischen Weltraumorganisation treibt Innovationen bei autonomen Deorbit-Routinen voran und beeinflusst Subsystemspezifikationen weltweit. Südamerika, der Nahe Osten und Afrika tragen derzeit nur begrenzte Umsätze bei. Brasilien und die Vereinigten Arabischen Emirate demonstrieren jedoch Ambitionen durch eigenständige Satellitenplattformen, die voraussichtlich im kommenden Jahrzehnt den Markt für Satelliten-Lage- und Bahnregelungssysteme erschließen werden.

Wettbewerbslandschaft

Die Landschaft bleibt mäßig fragmentiert, wobei etablierte Hauptauftragnehmer wie Honeywell International Inc. und Northrop Grumman Corporation ihre Marktstellung durch umfassende Kataloge und globale Supportnetzwerke verteidigen. Ihre Multiorbit-Flugerfahrung schafft Vertrauen bei risikoaversen Käufern, doch der Preisdruck von Konstellationsbetreibern verlagert das Volumen hin zu agilen Spezialisten. Strategische Partnerschaften nehmen zu, da Hauptauftragnehmer Nischeninnovatoren akquirieren, wie zum Beispiel Honeywells Übernahme von Jena-Optronik, um bahnbrechende Sternsensor-Designs vor Mitbewerbern zu sichern. Das daraus resultierende Ökosystem verbindet bewährte Qualitätssicherungsprozesse mit Start-up-Agilität, beschleunigt Produktauffrischungszyklen und erweitert Dienstleistungsportfolios.

Blue Canyon Technologies LLC (RTX Corporation) und AAC Clyde Space AB gewinnen Marktanteile, indem sie vorqualifizierte, stapelbare Steuereinheiten anbieten, die in unter sechs Monaten geliefert werden. Scale-up-Investitionen, darunter AACs neue Fabrik für 500 Einheiten, belegen das Vertrauen in das expandierende adressierbare Volumen. Anmeldungen von geistigem Eigentum konzentrieren sich auf KI-Fehlermanagement, MEMS-optische Sensorfusion und energiesparende Reaktionsrad-Elektronik und markieren damit die sich entwickelnden Wettbewerbsfelder im Markt für Satelliten-Lage- und Bahnregelungssysteme. Singapore Technologies Engineering Ltd, ein in Singapur ansässiges Luft- und Raumfahrtunternehmen mit bewährter Expertise in der Integration von Kleinsatelliten und Lage- und Bahnregelungssystemen aus TeLEOS-Missionen. Stark in der Systemintegration und regionalen Fertigung, jedoch weniger auf eigenständige Lage- und Bahnregelungssysteme-Komponenten fokussiert.

Branchenführer im Bereich Satelliten-Lage- und Bahnregelungssysteme

Honeywell International Inc.

Northrop Grumman Corporation

Singapore Technologies Engineering Ltd.

Blue Canyon Technologies LLC (RTX Corporation)

AAC Clyde Space AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Blue Canyon Technologies LLC (Teil von RTX Corporation) gab die Markteinführung seines neuen „Saturn-400”-Kleinsatelliten-Bus-Designs bekannt, das mehrere Reaktionsradoptionen (RW4, RW8, RW16) für verbesserte Lageregelung und präzises Zeigen bietet.

- Juli 2025: Honeywell International Inc. wurde vom Innovationsbüro des US-Verteidigungsministeriums im Rahmen des TQS-Programms ausgewählt, um quantensensorbasierte Trägheitseinheiten (CRUISE und QUEST) für Navigation und Trägheitssensorik zu entwickeln, eine Fähigkeit mit Relevanz für Lage- und Bahnregelungssysteme-Subsysteme.

- Juli 2025: AAC Clyde Space investierte 25 Millionen USD in ein schwedisches Werk, das bis 2027 jährlich 500 AOCS-Einheiten produzieren kann.

- Februar 2025: Moog Inc. gab seine Teilnahme an der SATELLITE 2025-Konferenz bekannt, auf der es neue strahlungstolerante Hochleistungs-Raumfahrtcomputer (HPSC) und Avionik-Technologien präsentierte, die für Lage- und Bahnregelungssysteme relevant sind, da diese zunehmend eingebettete Rechenkapazitäten integrieren.

Berichtsumfang des globalen Marktes für Satelliten-Lage- und Bahnregelungssysteme

| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstiges |

| Unter 10 kg |

| 10 bis 100 kg |

| 100 bis 500 kg |

| 500 bis 1.000 kg |

| Über 1.000 kg |

| Geostationärer Erdorbit (GEO) |

| Niedrigerer Erdorbit (LEO) |

| Mittlerer Erdorbit (MEO) |

| Kommerziell |

| Militär und Regierung |

| Sonstiges |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Kommunikation | ||

| Erdbeobachtung | |||

| Navigation | |||

| Weltraumbeobachtung | |||

| Sonstiges | |||

| Nach Satellitenmasse | Unter 10 kg | ||

| 10 bis 100 kg | |||

| 100 bis 500 kg | |||

| 500 bis 1.000 kg | |||

| Über 1.000 kg | |||

| Nach Orbitklasse | Geostationärer Erdorbit (GEO) | ||

| Niedrigerer Erdorbit (LEO) | |||

| Mittlerer Erdorbit (MEO) | |||

| Nach Endnutzer | Kommerziell | ||

| Militär und Regierung | |||

| Sonstiges | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstiges klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst gemeldet wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können Mehrfachnutzung haben, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht der Trägerrakete (MTOW) - Das maximale Startgewicht (MTOW) der Trägerrakete bezeichnet das maximale Gewicht der Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt: GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden; Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkeitsbetriebene und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkeitsbetriebene und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netz von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten auf einer Erdumlaufbahn in 35.786 km (22.282 Meilen) Höhe über dem Äquator, die sich in dieselbe Richtung und mit derselben Geschwindigkeit wie die Erde um ihre Achse drehen und dadurch am Himmel feststehend erscheinen. |

| Niedrigerer Erdorbit (LEO) | Niedrige-Erdorbit-Satelliten kreisen in 160 bis 2.000 km Höhe über der Erde, benötigen für eine vollständige Umlaufbahn etwa 1,5 Stunden und bedecken nur einen Teil der Erdoberfläche. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und reisen typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleine Apertur-Terminal (VSAT) | Sehr kleine Apertur-Terminal ist eine Antenne, die typischerweise weniger als 3 Meter Durchmesser hat. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor basieren, der aus 10-cm-Würfeln besteht. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise kommerziell erhältliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen (SSLVs) | Kleinsatelliten-Trägerraketen (SSLV) sind dreistufige Trägerraketen, die mit drei Feststoffantriebsstufen und einem flüssigkeitsangetriebenen Geschwindigkeitskorrekturmodul (VTM) als Endstufenmodul konfiguriert sind. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als jeder Satellit mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen verwendet wird, indem elektronische Daten mit anderen nahe gelegenen Schiffen, AIS-Basisstationen und Satelliten ausgetauscht werden. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann, oder die Raketenstufen enthält, die von einem Startbetreiber für die zukünftige Nutzung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.786 km gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre werden in Umsatz- und Volumenwerten angegeben. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) für jedes Land während des gesamten Prognosezeitraums konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenpositionen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.