Marktgröße und Marktanteil für kleine unbemannte Luftfahrtsysteme (sUAS)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

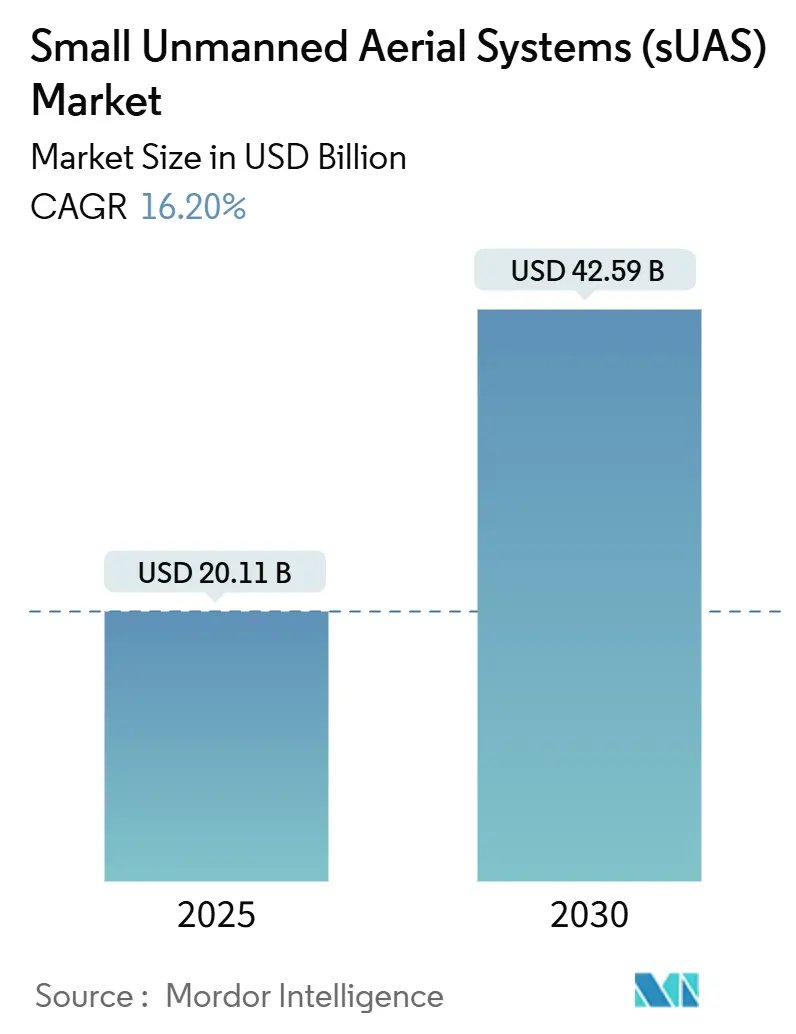

| Marktgröße (2025) | 20.11 Milliarden US-Dollar |

| Marktgröße (2030) | 42.59 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.20% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kleine unbemannte Luftfahrtsysteme (sUAS) von Mordor Intelligence

Die Marktgröße für kleine unbemannte Luftfahrtsysteme (sUAS) beläuft sich im Jahr 2025 auf 20,11 Milliarden USD und wird bis 2030 voraussichtlich 42,59 Milliarden USD erreichen, was einer CAGR von 16,2 % entspricht. Dieser Anstieg spiegelt die stetige Verlagerung der Technologie von experimentellen Anwendungsfällen hin zu unverzichtbarer Infrastruktur für Verteidigung, öffentliche Sicherheit, Landwirtschaft und Logistik wider. Die regulatorische Liberalisierung von Operationen jenseits der Sichtlinie (BVLOS), die rasche Miniaturisierung von Sensoren und die steigende Nachfrage nach kostengünstiger Luftdatenerfassung bilden gemeinsam die Grundlage für den Aufwärtstrend des sUAS-Marktes. Chinas Exportkontrollen vom September 2024 für Hochleistungskomponenten lösten eine dringende Verlagerung hin zur Inlandsbeschaffung innerhalb westlicher Lieferketten aus und beschleunigten Investitionen in US-amerikanische und europäische Fertigungsstandorte. Gleichzeitig haben Zölle, die die Kosten für Batterien und Motoren um 15–20 % erhöhen, die Erkundung von Wasserstoffbrennstoffzellen und Hybridantrieben angeregt und damit die adressierbare Marktchance für den sUAS-Markt weiter vergrößert.

Wichtigste Erkenntnisse des Berichts

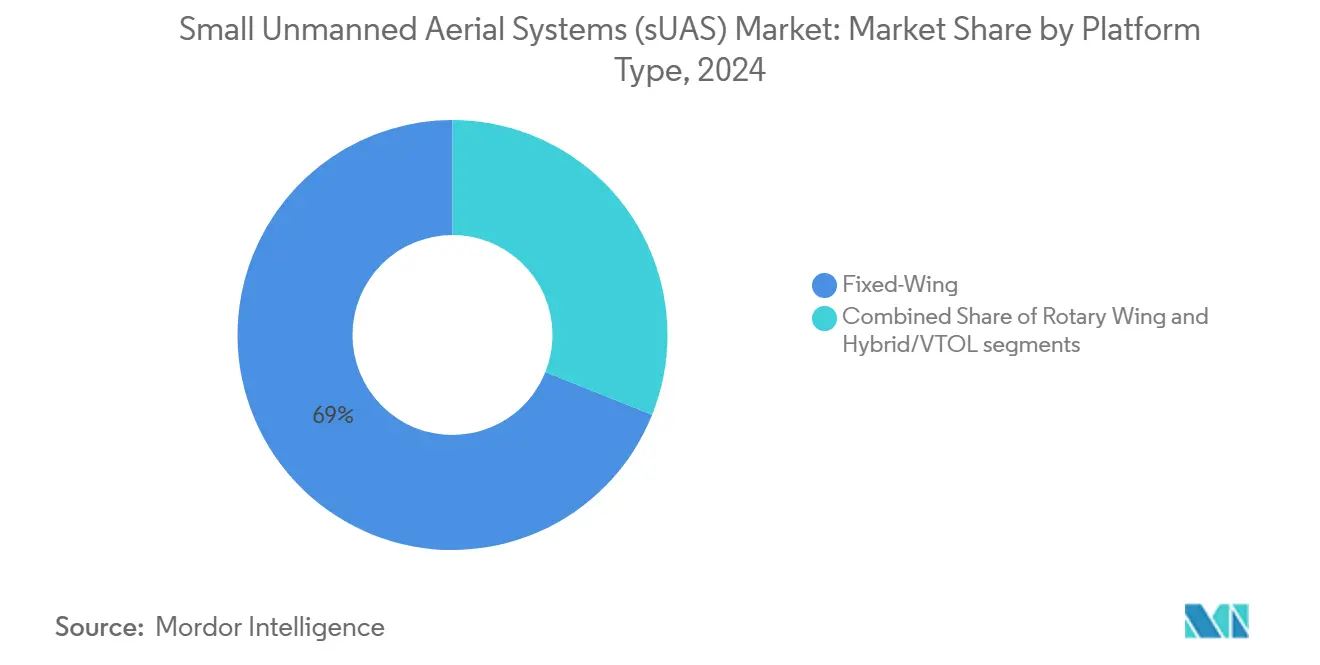

- Nach Plattformtyp hielten Starrflügler im Jahr 2024 einen Marktanteil von 68,95 % am sUAS-Markt, während Hybrid-/VTOL-Plattformen bis 2030 mit einer CAGR von 19,42 % wachsen sollen.

- Nach Größe entfiel auf die Mikroklasse (250 g bis 2 kg) im Jahr 2024 ein Anteil von 43,58 % an der sUAS-Marktgröße; Nano-Drohnen unter 250 g sollen bis 2030 jährlich um 16,3 % wachsen.

- Nach Anwendung führte Verteidigung und Sicherheit im Jahr 2024 mit einem Umsatzanteil von 36,43 %, während Logistik und Lieferung mit einer CAGR von 17,83 % die stärksten Aussichten zeigte.

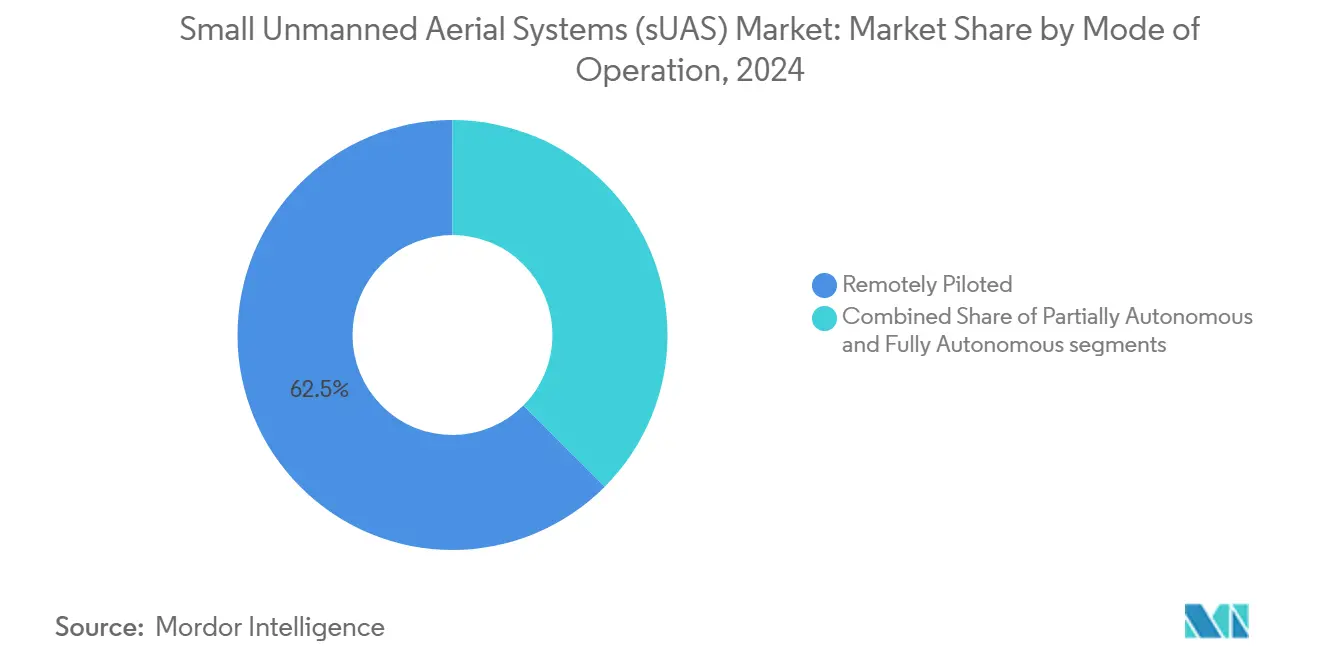

- Nach Betriebsmodus erfassten ferngesteuerte Systeme im Jahr 2024 einen Anteil von 62,53 %; vollständig autonome Fahrzeuge werden im Prognosezeitraum eine CAGR von 18,91 % verzeichnen.

- Nach Antrieb repräsentierten Elektrobatteriemodelle im Jahr 2024 einen Anteil von 39,41 %, doch Wasserstoffbrennstoffzellen werden bis 2030 jährlich um 18,35 % wachsen.

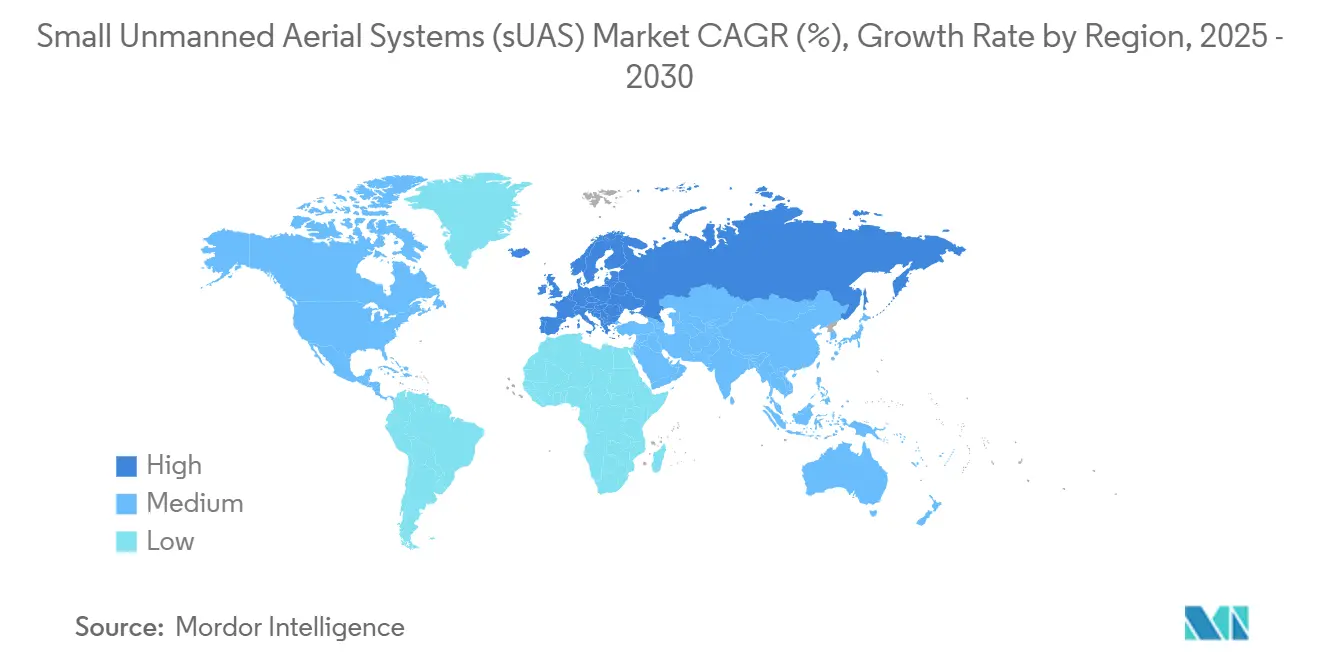

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 38,38 %, doch Europa ist mit einer CAGR von 15,36 % auf dem Weg zum schnellsten regionalen Wachstum.

Globale Trends und Erkenntnisse zum Markt für kleine unbemannte Luftfahrtsysteme (sUAS)

Analyse der Treiberwirkung*

| Treiber | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Explosives Wachstum bei Drohnen-als-Dienstleistung (DaaS)-Abonnements | +2.10% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Rasche Miniaturisierung von Hochleistungssensoren und bordeigener KI | +1.80% | Globale Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Nationale BVLOS-Korridore erschließen Langstreckenmissionen | +1.20% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Verbote von Agrochemikalien beschleunigen den Wechsel zur Drohnen-Feldbesprühung | +0.80% | Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Edge-Computing-Chips ermöglichen autonome Schwarmoperationen | +0.60% | Entwickelte Verteidigungsmärkte | Langfristig (≥ 4 Jahre) |

| Verteidigungsbeschaffung von Loitering-Munition und taktischen sUAS | +0.40% | NATO und Verbündete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum bei Drohnen-als-Dienstleistung-Abonnements

Abonnementbasierte Luftdatenerfassung hat den sUAS-Markt verändert, indem kostspielige Kapitalanschaffungen in überschaubare Betriebsgebühren umgewandelt wurden. Dienstleister bündeln Luftfahrzeuge, Software, Pilotenausbildung und regulatorische Compliance in monatliche Verträge, die für Landwirtschaftsgenossenschaften, Versorgungsunternehmen und kommunale Behörden attraktiv sind. Planbare wiederkehrende Einnahmen ermöglichen es Anbietern, laufende Forschung und Entwicklung zu finanzieren, was die Einführung neuer Funktionen beschleunigt und Ersatzzyklen verkürzt. Die Skalierbarkeit des Modells senkt zudem die Einstiegshürden für kleine Unternehmen, denen die Mittel für hochwertige Nutzlasten fehlen. Die ausgereifte Kommunikationsinfrastruktur in Nordamerika und Europa versetzt diese Regionen in die Lage, einen überproportionalen Anteil der frühen Akzeptanz zu erfassen.

Rasche Miniaturisierung von Hochleistungssensoren und bordeigener KI

Komponenteningenieure produzieren heute Wärmebildgebungs-, LiDAR- und Multispektralmodule unter 50 g, die auf Freizeitgewicht-Flugzeugzellen Bilder in Unternehmensqualität liefern. Parallele Fortschritte bei Edge-KI-Chips ermöglichen Echtzeit-Objekterkennung, Navigation und Datenkomprimierung an Bord von Fahrzeugen mit einem Gewicht von weniger als 250 g. Diese Konvergenz verwischt die Grenze zwischen Hobby- und Profiausrüstung und erweitert den sUAS-Markt auf Inspektionsnischen, die bisher größeren Fahrzeugen vorbehalten waren. Die geringere Masse reduziert auch den Energiebedarf und verlängert indirekt die Ausdauer oder ermöglicht kleinere Akkupacks, die Nutzlastkapazität für zusätzliche Sensoren freigeben.

Nationale BVLOS-Korridore erschließen Langstreckenmissionen

Die US-amerikanische Bundesluftfahrtbehörde hat über 230 BVLOS-Ausnahmegenehmigungen erteilt, und das Vereinigte Königreich strebt bis 2027 routinemäßige BVLOS-Operationen an.[1]Federal Aviation Administration, "BVLOS Waiver Grant List," faa.gov Dedizierte Korridore senken Versicherungsprämien und den regulatorischen Aufwand und ermöglichen es Betreibern, Inspektionen linearer Infrastrukturen und die Zustellung von Paketen in Vororten zu skalieren. Harmonisierte europäische Vorschriften unter der EASA verbessern die Flottenauslastung für multinationale Betreiber und geben dem sUAS-Markt eine klare Startbahn für grenzüberschreitende Dienste. Da nationale Behörden leistungsbasierte Standards veröffentlichen, können Hardwarehersteller nach einer einheitlichen Spezifikation entwickeln, anstatt maßgeschneiderte Ausnahmekriterien zu erfüllen.

Verbote von Agrochemikalien beschleunigen den Wechsel zur Drohnen-Feldbesprühung

Strengere Pestizidrichtlinien in der Europäischen Union und ausgewählten Ländern des Asien-Pazifik-Raums haben die Präzisionsausbringung für viele große Betriebe zur Pflicht gemacht. Kleine Multikopter mit variablen Düsen bringen Herbizide nur dort aus, wo optische Sensoren das Vorhandensein von Unkraut bestätigen, was den Chemikalieneinsatz um bis zu 30 % reduziert und gleichzeitig die Exposition der Bediener begrenzt. Der nachgewiesene Erfolg in großflächigen chinesischen Reisfeldern zeigt die Skalierbarkeit unbemannter Sprühflotten. Daher übersetzt sich der politische Druck hin zu nachhaltiger Landwirtschaft in eine unelastische Nachfrage, die den sUAS-Markt vor makroökonomischen Zyklen schützt.

Analyse der Hemmnisse*

| Hemmnis | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verschärfte Exportkontrollen für chinesische Flugsteuerungen | −1.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Komponentenzölle erhöhen Batterie- und Motorkosten | −0.9% | Importabhängige Märkte | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Integration des Luftverkehrsmanagements (UTM) | −0.7% | Globale Regionen mit dichtem Luftraum | Mittelfristig (2–4 Jahre) |

| Mangel an Bedienerqualifikationen in Schwellenländern | −0.5% | Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen bei der Integration des Luftverkehrsmanagements (UTM)

Die Einführung des unbemannten Verkehrsmanagements hinkt hinter den ursprünglichen Zeitplänen zurück und schränkt die kommerzielle Drohnenaktivität im kontrollierten Luftraum ein. Die Echtzeit-Konfliktlösung zwischen bemannten und unbemannten Flügen bleibt technisch komplex, und aktuelle Prototypen haben Schwierigkeiten, über kleine Pilotbereiche hinaus zu skalieren. Die Bundesluftfahrtbehörde prognostiziert die volle Betriebsfähigkeit nach 2027, zwei Jahre später als geplant. Das SESAR-Programm Europas sieht sich ähnlichen Gegenwind ausgesetzt, da nationale Systeme in 27 Mitgliedstaaten interoperabel sein müssen, was die Zertifizierungszyklen verlängert.[2]SESAR Joint Undertaking, "European U-space Blueprint," sesarju.eu Für Betreiber, die städtische Lieferungen oder Infrastrukturinspektionen entlang stark frequentierter Korridore anstreben, erhöhen verlängerte Genehmigungszeiträume die Kosten und beeinträchtigen die Rentabilitätsmodelle. Die daraus resultierende Unsicherheit hemmt die Akzeptanz in Ballungsräumen, die andernfalls eine hohe Nachfrage generieren würden.

Mangel an Bedienerqualifikationen in Schwellenländern

Wachsende Flotten im Asien-Pazifik-Raum, in Afrika und Lateinamerika stoßen auf einen Mangel an zertifizierten Piloten und Wartungstechnikern. Spezialmissionen wie Feldbesprühung, Inspektion linearer Anlagen und Einsätze zur öffentlichen Sicherheit erfordern fortgeschrittene Qualifikationen, die von lokalen Ausbildungszentren selten angeboten werden. Die begrenzte Infrastruktur für Luftfahrtausbildung verlangsamt den Nachwuchs an neuem Personal und zwingt Unternehmen dazu, Talente zu importieren oder den Betrieb einzuschränken. Hohe Reise- und Gehaltsprämien erhöhen die Projektbudgets und schrecken kleine und mittelständische Unternehmen davon ab, Drohnenlösungen einzusetzen. Ohne beschleunigte Investitionen in standardisierte Lehrpläne und Zertifizierungsstellen werden diese Qualifikationslücken die Marktdurchdringung in Regionen mit ansonsten starkem Nachfragepotenzial weiterhin begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Dominanz der Starrflügler steht vor Herausforderung durch Hybridlösungen

Starrflügler generierten den größten Umsatzanteil und machten 68,95 % der Nachfrage im Jahr 2024 aus. Die aerodynamische Effizienz unterstützt sechsstündige Patrouillen und 100-km-Kartierungsflüge, die Drehflügelkonstruktionen wirtschaftlich nicht erreichen können. Dennoch zeigen Hybrid-/VTOL-Konstruktionen eine prognostizierte CAGR von 19,42 % bis 2030, was sie zur disruptivsten Kraft innerhalb des sUAS-Marktes macht. Stadtplaner schätzen den Senkrechtstart für Dachstartplätze, und humanitäre Organisationen verlassen sich auf Tail-Sitter-Hybride, die auf beengten Lichtungen landen können. Edge-KI-Autopiloten wechseln nun nahtlos zwischen Schwebeflug und Vorwärtsflug, was den technischen Vorsprung verringert, der bisher Starrflügler-Platzhirschen vorbehalten war.

Ausdauergewinne durch leichtere Verbundwerkstoffe und Batterien mit hoher Energiedichte ermöglichen es neuen VTOL-Modellen, die 60-Minuten-Grenze zu überschreiten, während sie Multispektralkameras tragen. Regulierungsbehörden betrachten diese Hybride als leiser als Hubschrauber, was die Akzeptanz in dicht besiedelten Korridoren fördert. Verteidigungsplaner schätzen auch ihre Fähigkeit, von improvisierten Lichtungen zu starten und dennoch stundenlang in der Höhe zu verweilen. Die Kumulation dieser betrieblichen Vorteile deutet darauf hin, dass Hybridflugzeuge den Anteil der Starrflügler verringern werden, auch wenn die Gesamtnachfrage auf dem sUAS-Markt wächst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Größe: Führungsposition des Mikrosegments unter Druck durch Nano

Mikrodrohnen zwischen 250 g und 2 kg behielten im Jahr 2024 einen Umsatzanteil von 43,58 %. Ihre Nutzlastkapazität unterstützt Doppelsensor-Gimbals, LiDAR oder kleine Frachtabteile und qualifiziert sich gleichzeitig für vereinfachte Lizenzen in vielen Ländern. Die Nanoklasse unter 250 g soll jedoch jährlich um 16,3 % wachsen. Regulatorische Freiheit erklärt einen Teil des Anstiegs: Piloten stehen vor weniger administrativen Schritten, und Versicherungsprämien bleiben niedrig. Verbesserungen der bordeigenen Technologie verstärken diesen Vorteil. Miniaturisierte Bildsensoren erfassen 48-MP-Fotos, und faltbare Antennenarrays übertragen nun 4K-Video mit einer Latenz von unter 200 ms.

Kommunale Behörden, die Ausnahmegenehmigungen für abgeschirmte Operationen testen, verdeutlichen, wie Nano-Plattformen das Kollisionsrisiko in städtischen Umgebungen reduzieren. Ihre kompakte Form eignet sich auch für Inneninspektionsaufgaben wie Kesselräume oder Lagerregale. Da immer mehr Branchen ihre Missionen an die Fähigkeiten dieser leichten Fahrzeuge anpassen, könnte das Volumenwachstum bei Nano den Anteil des Mikrosegments verwässern, obwohl letzteres weiterhin höhere Stückpreise erzielen wird. Zusammen sichern beide Segmente eine belastbare Basis für den sUAS-Markt.

Nach Anwendung: Führungsposition der Verteidigung durch Logistikwachstum herausgefordert

Verteidigung und Sicherheit behielten im Jahr 2024 den höchsten Anteil mit 36,43 %, angeführt von ISR-, Zielerfassungs- und Loitering-Munitionsprogrammen in NATO-Staaten. Dennoch wird Logistik und Lieferung mit einer CAGR von 17,83 % wachsen, dank regulatorischer Freigaben für routinemäßige BVLOS-Routen. Die erste nach Teil 107 erteilte Drohnen-für-Hire-Ausnahmegenehmigung für eine US-Polizeibehörde erweiterte den rechtlichen Präzedenzfall für kommerzielle Lieferungen, Luftersthilfe und Ersatzteilversorgungsmissionen. Die gesellschaftliche Akzeptanz steigt, da Gemeinschaften schnellere Notfalleinsätze und weniger Verkehrsstaus erleben.

E-Commerce-Giganten investieren unterdessen in Mikro-Fulfillment-Center, die auf Multikopter mit 5-kg-Nutzlast zugeschnitten sind, und senken so die Kosten der letzten Meile. Die landwirtschaftliche Nachfrage bleibt bestehen, da Betriebe Flotten für die Kartierung der Pflanzengesundheit und die variable Feldbesprühung einsetzen, obwohl das Wachstum gleichmäßiger ist. Unterhaltungs- und Mediensegmente erzielen inkrementelle Einnahmen aus 8K-Live-Übertragungen, aber ihr relatives Gewicht innerhalb des sUAS-Marktes bleibt geringer. Dynamische Verschiebungen deuten auf einen diversifizierten Kundenmix hin, der das Engagement in einem einzelnen Bereich reduziert.

Nach Betriebsmodus: Autonome Systeme gewinnen an Boden

Ferngesteuerte Systeme hielten im Jahr 2024 noch 62,53 % der Einsätze. Vertrauen der Bediener, rechtliche Haftungsstandards und Versicherungszeichnung bevorzugen einen Menschen in der Kontrollschleife. Dennoch wird die vollständig autonome Kategorie voraussichtlich eine CAGR von 18,91 % verzeichnen. Edge-Computing-Boards führen Kollisionsvermeidung und Objektverfolgung lokal aus und ermöglichen Missionen mit geringer Konnektivität wie Offshore-Windparküberwachungen. Regulierungsbehörden betrachten Autonomie nun als Sicherheitsverbesserung und nicht als Gefahr, hauptsächlich wenn Plattformen innerhalb abgeschirmter oder vordefinierter Korridore operieren.

Hybride Steuerungsarchitekturen entstehen, bei denen Start und Landung ferngesteuert bleiben, während Reisesegmente autonom ablaufen. Dieser Kompromiss beschleunigt die Zertifizierung und macht Endnutzer mit den Vorteilen der Autonomie vertraut. Da Datensätze eine überlegene Sicherheitsleistung belegen, wird der Anteil ferngesteuerter Systeme sinken und Autonomie als Standardkonfiguration für Flotten der nächsten Generation positionieren. Dieser Übergang erweitert den sUAS-Markt weiter, indem er Ausbildungsengpässe beseitigt und den verfügbaren Arbeitskräftepool vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstyp: Elektrische Dominanz steht vor Herausforderung durch alternative Energien

Elektrische Batterieantriebe repräsentierten im Jahr 2024 39,41 % des Umsatzes, unterstützt durch sinkende Lithium-Ionen-Preise und bewährte Zuverlässigkeit. Wasserstoffbrennstoffzellen sind jedoch mit einer CAGR von 18,35 % auf dem Vormarsch und damit die spannendste Antriebsinnovation innerhalb des sUAS-Marktes. Testflüge Anfang 2025 demonstrierten eine dreistündige Ausdauer für Multikopter mit 45-kg-Nutzlast und übertrafen damit Batterie-Benchmarks ohne den Lärm und die Emissionen von Benzinmotoren.

Durch Zölle bedingte Batteriekostensteigerungen verstärken die Attraktivität von Wasserstoff. Betreiber, die Langstrecken-Pipeline- oder Küsteninspektionen durchführen, sehen trotz höherer Anschaffungskosten niedrigere Gesamtbetriebskosten. Hybride Batterie-Brennstoffzellen bedienen Nischenbereiche, in denen lautloser Betrieb und schnelle Leistungsschübe entscheidend sind. Solarbetriebene Flügel versorgen persistente stratosphärische Plattformen, bleiben aber ein spezialisierter Bereich. Umweltgesetzgebung, die Kohlenstoffemissionen bestraft, wird die Wasserstoffakzeptanz wahrscheinlich beschleunigen, insbesondere in Europa und Japan.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 38,38 % des globalen Umsatzes aufgrund erheblicher Verteidigungsverträge, robuster Risikofinanzierung und eines klaren Genehmigungswegs der Bundesluftfahrtbehörde. Da zivile BVLOS-Operationen reifen, wird die sUAS-Marktgröße für Nordamerika bis 2030 voraussichtlich 18,3 Milliarden USD erreichen. Kanadas vereinfachte Mikrodrohnenregeln und der wachsende Bedarf an arktischen Infrastrukturinspektionen ergänzen die US-amerikanische Nachfrage. Mexiko entwickelt sich zu einem Hotspot für Präzisionslandwirtschaft und nutzt staatliche Anreize für moderne Landwirtschaft.

Europa wird mit einer CAGR von 15,36 % bis 2030 das schnellste Wachstum verzeichnen, angetrieben durch harmonisierte EASA-Vorschriften und aggressive Nachhaltigkeitsmandate. Deutschlands mehrjährige Beschaffung von Loitering-Munition und Frankreichs Investitionen in medizinische Drohnenkorridore veranschaulichen die diversifizierte Dynamik.[3]European Union Aviation Safety Agency, "Drone Regulation Roadmap," easa.europa.eu Der Markt für Drohnenvermessung in der Region soll sich verdoppeln, da Regierungen die Bauüberwachung und die Überwachung von Anlagen für erneuerbare Energien digitalisieren. Der sUAS-Markt profitiert von EU-Wiederaufbaufonds, die in grüne und digitale Projekte fließen.

Der Asien-Pazifik-Raum ist die zweitgrößte Region und verfügt über heterogene Wachstumstreiber. Chinas riesige landwirtschaftliche Flotte belegt die Skalierbarkeit, doch Exportkontrollen fördern die Eigenständigkeit bei Wettbewerbern wie Südkorea und Indien. Japan ist Vorreiter bei Wärmebildnutzlasten für Katastrophenschutzmissionen, und Australiens weitläufige Bergbaukonzessionen erfordern autonome Langstreckenplattformen. Anderswo zeigen der Nahe Osten und Afrika eine aufkeimende Akzeptanz, die sich auf Pipeline-Sicherheit und humanitäre Hilfslieferungen konzentriert. Gezielte öffentlich-private Partnerschaften könnten die Akzeptanz beschleunigen, wenn sich die Vorschriften weiterentwickeln.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei DJI einen Anteil von rund 70 % am globalen Markt hält. Diese Dominanz birgt Lieferkettenrisiken für westliche Kunden, die gegenüber aus China bezogenen Geräten vorsichtig sind. Die Exportkontrollen vom September 2024 erhöhten die Dringlichkeit für lokale Alternativen und steigerten die Vertriebspipelines bei US-amerikanischen und europäischen Unternehmen, die auf sichere Flugsteuerungssoftware spezialisiert sind. Investitionsmuster zeigen Strategien der vertikalen Integration. Kamerahersteller übernehmen KI-Analyse-Startups, und Flugzeugzellenhersteller kaufen Antriebssystemspezialisten, um sich vor vorgelagerten Schocks zu schützen.

Strategische Schritte seit Ende 2024 unterstreichen die Differenzierung durch Autonomie und missionsspezifische Nutzlasten. Skydio sicherte sich 170 Millionen USD in einer Series-E-Finanzierungsrunde, um verteidigungstaugliche autonome Fahrzeuge zu skalieren. Teledyne FLIR erhielt einen Vertrag über 15 Millionen USD mit deutschen Streitkräften für Black-Hornet-4-Nano-Systeme und verdeutlicht damit die Nachfrage nach ISR-Mikro-Plattformen.[4]Teledyne FLIR, "FLIR Wins German Defense Contract for Black Hornet 4," flir.com Firestorm Labs' Vertrag über 100 Millionen USD für additive Fertigung signalisiert den Verteidigungsbedarf an agiler Produktion. Diese Deals konfigurieren die Wertschöpfungspools innerhalb des sUAS-Marktes in Richtung Software und spezialisierter Dienstleistungen statt standardisierter Flugzeugzellen um.

Chancen in weißen Flecken gibt es reichlich bei Wasserstoffantrieb, Untertageminen-Vermessung und maritimen Schwarmstarts. Startups, die proprietäre Antriebssysteme oder KI-basierte Flottenorchestrierung nutzen, können profitable Nischen erschließen, auch wenn der Gesamtwettbewerb zunimmt. Langfristig werden die fünf größten Anbieter voraussichtlich rund 55 % des kombinierten Umsatzes halten, was kleineren Spezialisten ermöglicht, durch Anwendungsfokus und regionale Compliance-Expertise zu gedeihen.

Marktführer der Branche für kleine unbemannte Luftfahrtsysteme (sUAS)

SZ DJI Technology Co., Ltd.

Skydio, Inc.

Autel Robotics Co., Ltd.

AeroVironment, Inc.

Elbit Systems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Die NATO-Support- und Beschaffungsagentur (NSPA) wählte Skydio und seinen europäischen Partner COBBS BELUX BV aus, um kleine ISR-Drohnen über die UAS-Unterstützungspartnerschaft an NATO-Mitgliedstaaten zu liefern.

- Februar 2025: Teledyne FLIR sicherte sich 15 Millionen USD von Deutschland für Black-Hornet-4-Nano-Drohnen zur Verbesserung der städtischen Aufklärung.

- Januar 2025: Die US-Luftwaffe vergab einen Vertrag über 100 Millionen USD an Firestorm Labs für dessen sUAS.

- Dezember 2024: Performance Drone Works (PDW) sicherte sich Verträge im Wert von 15,3 Millionen USD zur Lieferung seines C100-sUAS an die US-Armee.

Umfang des globalen Berichts über den Markt für kleine unbemannte Luftfahrtsysteme (sUAS)

| Starrflügler |

| Drehflügler |

| Hybrid/VTOL |

| Nano (weniger als 250 g) |

| Mikro (250 g bis 2 kg) |

| Mini (2 kg bis 25 kg) |

| Verteidigung und Sicherheit |

| Landwirtschaft und Umwelt |

| Infrastrukturinspektion und -überwachung |

| Kartierung und Vermessung |

| Medien und Unterhaltung |

| Logistik und Lieferung |

| Öffentliche Sicherheit und Notfallreaktion |

| Sonstige kommerzielle Anwendungen |

| Ferngesteuert |

| Teilautonom |

| Vollständig Autonom |

| Elektrische Batterie |

| Hybrid (Kraftstoff und Batterie) |

| Solarbetrieben |

| Wasserstoffbrennstoffzelle |

| Benzin/Verbrennungsmotor |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Plattformtyp | Starrflügler | ||

| Drehflügler | |||

| Hybrid/VTOL | |||

| Nach Größe | Nano (weniger als 250 g) | ||

| Mikro (250 g bis 2 kg) | |||

| Mini (2 kg bis 25 kg) | |||

| Nach Anwendung | Verteidigung und Sicherheit | ||

| Landwirtschaft und Umwelt | |||

| Infrastrukturinspektion und -überwachung | |||

| Kartierung und Vermessung | |||

| Medien und Unterhaltung | |||

| Logistik und Lieferung | |||

| Öffentliche Sicherheit und Notfallreaktion | |||

| Sonstige kommerzielle Anwendungen | |||

| Nach Betriebsmodus | Ferngesteuert | ||

| Teilautonom | |||

| Vollständig Autonom | |||

| Nach Antriebstyp | Elektrische Batterie | ||

| Hybrid (Kraftstoff und Batterie) | |||

| Solarbetrieben | |||

| Wasserstoffbrennstoffzelle | |||

| Benzin/Verbrennungsmotor | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Marktwert für kleine unbemannte Luftfahrtsysteme (sUAS) im Jahr 2025 und welche CAGR wird bis 2030 erwartet?

Der Sektor steht im Jahr 2025 bei 20,106 Milliarden USD und soll bis 2030 mit einer CAGR von 16,20 % wachsen.

Welcher Plattformtyp hält heute den größten Umsatzanteil?

Starrflügler beherrschten im Jahr 2024 68,95 % des globalen Umsatzes.

Welche Endanwendung soll bis 2030 am schnellsten wachsen?

Logistik und Lieferung ist mit einer CAGR von 17,83 % auf Kurs, dem höchsten Wert unter allen Anwendungen.

Welche Antriebstechnologie verzeichnet das stärkste Wachstumsmomentum?

Wasserstoffbrennstoffzellensysteme sollen bis 2030 mit einer CAGR von 18,35 % wachsen.

Welche Region wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen?

Europa wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 15,36 % verzeichnen.

Wie gestalten autonome Drohnen die Einsatztrends um?

Vollständig autonome Systeme sollen mit einer CAGR von 18,91 % wachsen und die Dominanz ferngesteuerter Modelle stetig untergraben.

Seite zuletzt aktualisiert am: