Marktgröße und Marktanteil für Mikrochirurgieroboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.10 Milliarden US-Dollar |

| Marktgröße (2031) | 4.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mikrochirurgieroboter von Mordor Intelligence

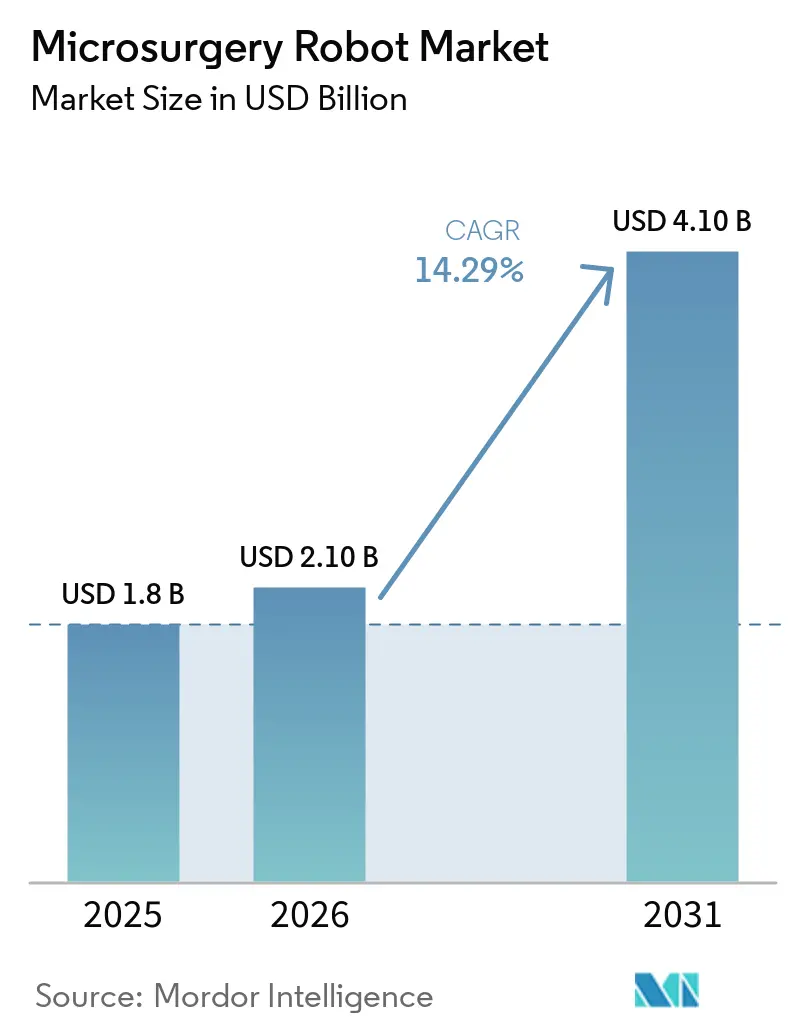

Die Marktgröße für Mikrochirurgieroboter soll von USD 1,8 Milliarden im Jahr 2025 und USD 2,10 Milliarden im Jahr 2026 auf USD 4,10 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 14,29 % verzeichnen.

Krankenhäuser beschleunigen den Kauf von Robotern, um eine wachsende Qualifikationslücke in der Supramikrochirurgie zu schließen, wo weniger als 200 nordamerikanische Chirurgen zuverlässig submillimetergroße Anastomosen ohne Hilfsmittel durchführen können. Die De-Novo-Zulassung des Symani-Systems im April 2024 validierte Bewegungsskalierungs- und Zittersupprimierungstechnologien, die das Handzittern in Labortests um bis zu 90 % reduzierten[1]U.S. Food and Drug Administration, „De-Novo-Klassifizierungsantrag für das Symani-Chirurgiesystem”, fda.gov. Die Onkologie bleibt der Umsatzanker, doch rekonstruktive Eingriffe im Zusammenhang mit sekundärem Lymphödem expandieren schneller, da CPT-Codes und Kostenträgerrichtlinien reifen. Anbieter, die robotische Datenerfassung mit Bildverbesserungstools kombinieren, differenzieren sich durch Produktivität und verkürzen die Operationszeiten in frühen US-amerikanischen Erfahrungen um mehr als 20 %.

Wichtigste Erkenntnisse des Berichts

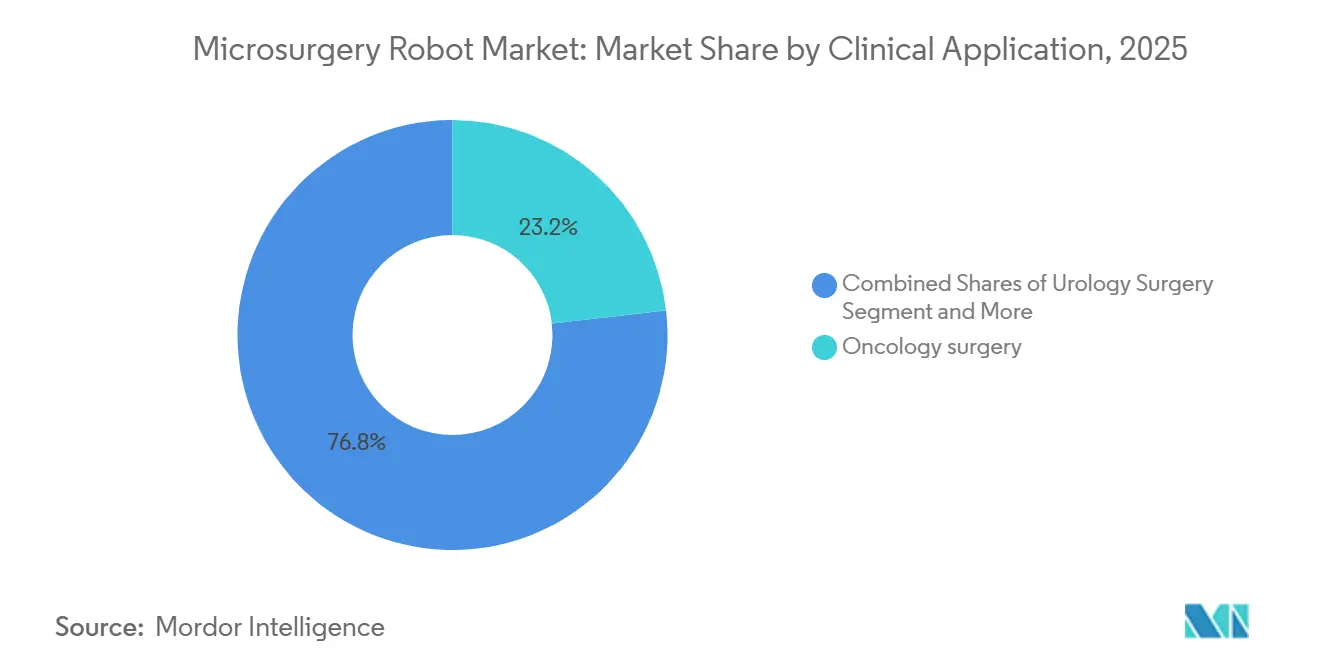

- Nach klinischer Anwendung führte die Onkologiechirurgie mit einem Marktanteil von 23,18 % am Markt für Mikrochirurgieroboter im Jahr 2025, während die rekonstruktive Chirurgie bis 2031 die höchste CAGR von 16,56 % verzeichnen soll.

- Nach Technologie hielten teleoperierte Mehrarm-Plattformen im Jahr 2025 einen Anteil von 58,16 % an der Marktgröße für Mikrochirurgieroboter, während halbautonome Systeme im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 17,12 % wachsen werden.

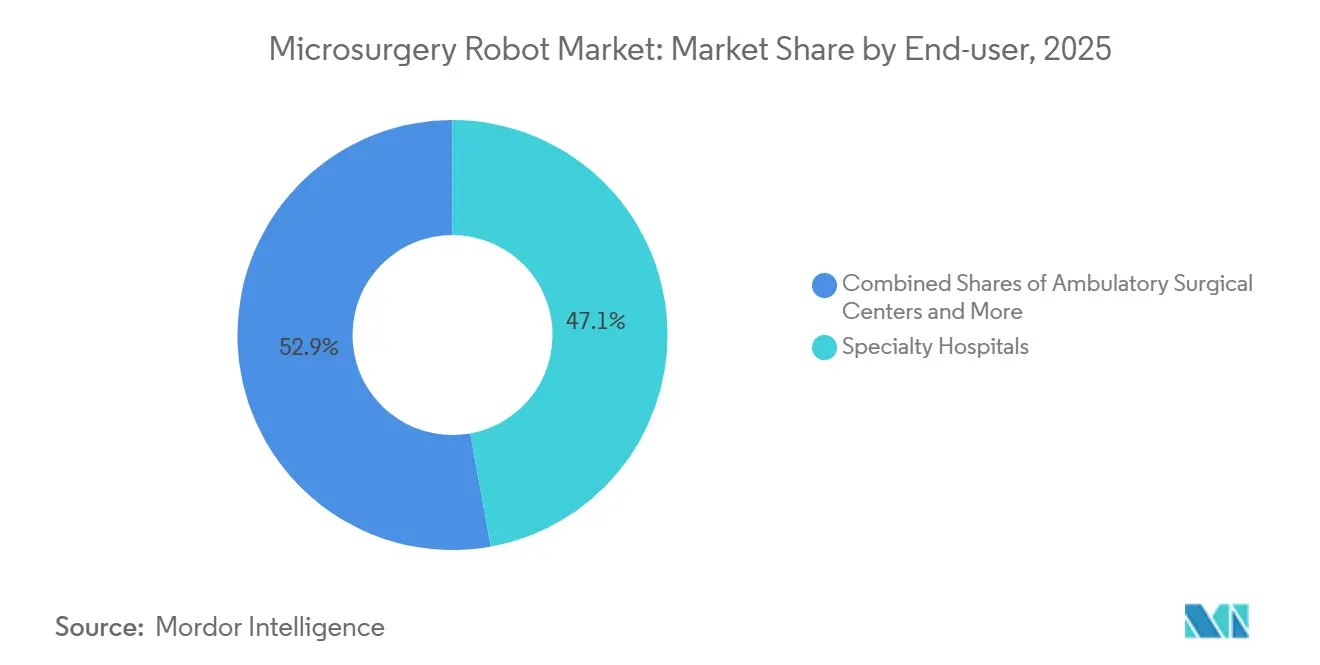

- Nach Endnutzer erfassten Fachkrankenhäuser 47,15 % der Installationen im Jahr 2025, doch ambulante Operationszentren entwickeln sich mit einer CAGR von 16,93 % bis 2031.

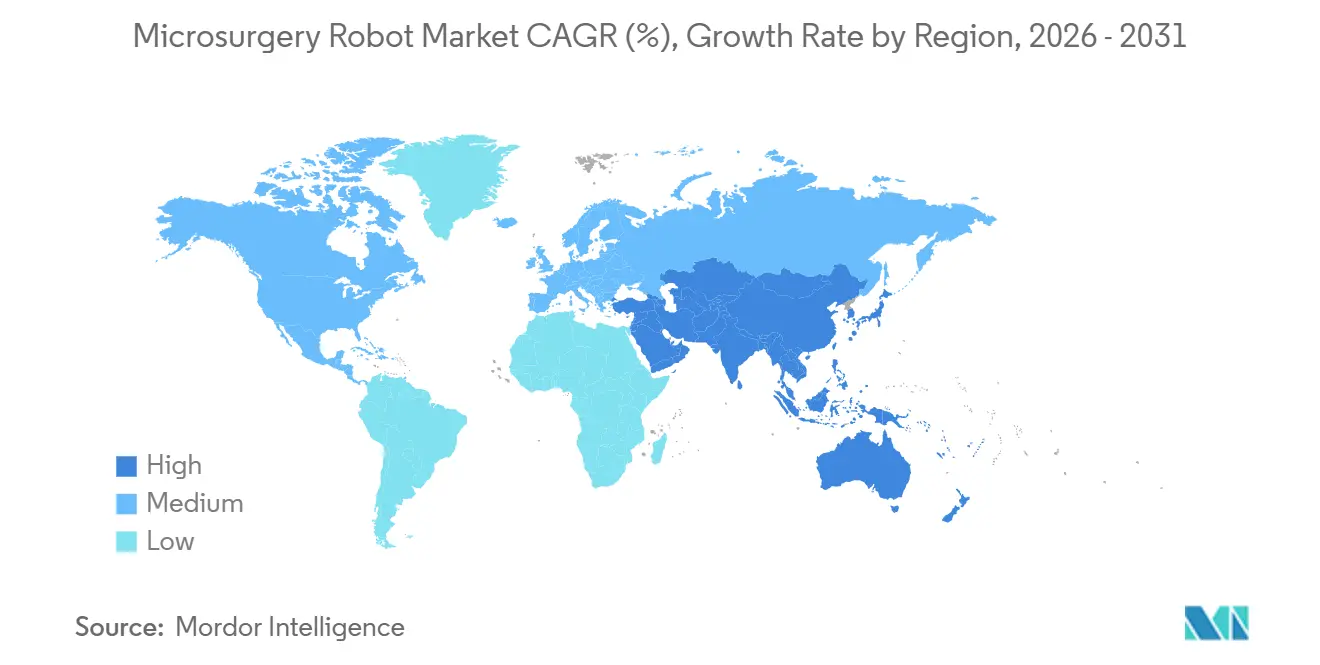

- Nach Geografie dominierte Nordamerika mit 45,18 % des Umsatzes im Jahr 2025, während der Asien-Pazifik-Raum im Prognosezeitraum mit einer CAGR von 17,77 % expandieren soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Mikrochirurgieroboter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Lymphödem-Belastung und Nachfrage nach lymphatischer und mikrovaskulärer Rekonstruktion | +3.2% | Global, mit Spitzennachfrage in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| CE-zertifizierte zweckgebundene Mikrochirurgieroboter, die Bewegungsskalierung und Zittersupprimierung bei submillimetergroßen Anastomosen ermöglichen | +2.8% | Nordamerika, Europa, Kernmärkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Klinische Validierung in der ophthalmologischen und HNO-Mikrochirurgie (Retina, Cochlea) zur Erweiterung adressierbarer Eingriffe | +2.5% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Digitalisierung offener Mikrochirurgie-Workflows (robotische Datenerfassung, Bildverbesserung, KI-Führung) | +2.1% | Global, frühe Einführung in akademischen medizinischen Zentren | Langfristig (≥ 4 Jahre) |

| Qualifikationsengpass bei Chirurgen in der Supramikrochirurgie beschleunigt den Wechsel von Krankenhäusern zu robotischen Plattformen | +1.9% | Global, akut in Regionen mit alternder Chirurgenschaft | Kurzfristig (≤ 2 Jahre) |

| Anwendungsfälle für die Verabreichung von Gen- und Zelltherapien (z. B. subretinale Injektionen), die robotische Präzision erfordern | +1.4% | Nordamerika, Europa (Konzentration von Gentherapiezulassungen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Lymphödem-Belastung und Nachfrage nach lymphatischer und mikrovaskulärer Rekonstruktion

Lymphödem betrifft 250 Millionen Menschen weltweit, darunter 10 Millionen in den Vereinigten Staaten [2]National Lymphedema Network, „Aktualisierte Statistiken zur Lymphödem-Prävalenz”, lymphnet.org. Die lymphovenöse Anastomose reduziert das Gliedmaßenvolumen nach einem Jahr um 14,26 % und ermöglicht es fast der Hälfte der Patienten, Kompressionsstrümpfe schrittweise abzusetzen. Roboter, die Handbewegungen im Verhältnis 10:1 oder 20:1 skalieren, ermöglichen es allgemeinen plastischen Chirurgen, die Ergebnisse von Stipendiumsausgebildeten zu erreichen, wobei die Kompetenz nach 15 robotischen Fällen gegenüber 40 manuellen Fällen erreicht wird. Die Nachfrage wird durch die Inzidenz des brustkrebsbedingten Lymphödems verstärkt, da die Überlebenszeit zunimmt.

CE-zertifizierte zweckgebundene Mikrochirurgieroboter, die Bewegungsskalierung und Zittersupprimierung bei submillimetergroßen Anastomosen ermöglichen

Europäische Zentren gewannen einen Drei-Jahres-Vorsprung, nachdem Symani und MUSA 2021–2022 CE-Kennzeichnungen erhielten und bis 2025 mehr als 900 klinische Fälle verzeichneten. Die Bewegungsskalierung wandelt eine 10-mm-Handbewegung in eine 1-mm-Instrumentenbewegung um, und Kalman-Filter eliminieren Zitterfrequenzen über 8 Hz, wodurch die Positionsvarianz um bis zu 90 % reduziert wird [3]IEEE Transactions on Biomedical Engineering, „Adaptives Kerbfilter zur Unterdrückung von chirurgischem Zittern”, ieee.org. Die Klassifizierung dieser Roboter als assistive statt autonome Geräte erleichterte die Erstattungsverhandlungen mit europäischen Kostenträgern.

Klinische Validierung in der ophthalmologischen und HNO-Mikrochirurgie zur Erweiterung adressierbarer Eingriffe

Die Preceyes-Technologie innerhalb der KINEVO-900-Plattform ermöglicht subretinale Arbeiten unter 100 Mikrometern und verbesserte den Erfolg der Genvektor-Verabreichung auf 18 von 20 Patienten in einer US-amerikanischen Studie von 2024 gegenüber historisch 12 von 20. In der Cochleachirurgie senkt das HEARO-System die Elektrodeneinsatzkräfte um 40 % und erhält das Resthörvermögen. Solche Daten ermutigen Krankenhäuser, Roboter über lymphatische Fälle hinaus in die Ophthalmologie und HNO auszuweiten.

Digitalisierung offener Mikrochirurgie-Workflows

Roboter zeichnen jeden Instrumentenpfad und jede aufgebrachte Kraft auf. Akademische Zentren wandeln diese Datensätze in KI-Coaching-Module um, die Chirurgen warnen, wenn Nahtwinkel das Risiko bergen, fragile Gefäße zu reißen. Integrierte Fluoreszenz- oder OCT-Überlagerungen verkürzen die Operationszeit in frühen US-amerikanischen Anwendungen um 22 %, da Chirurgen nicht mehr auf externe Bildschirme schauen müssen. Digitale Fallprotokolle fließen dann in Zulassungsausschüsse ein und schaffen eine datengestützte Zertifizierung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten, Einrichtungszeit und unsichere Erstattungswege bei Indikationen im Frühstadium | -2.3% | Global, akut in ambulanten Operationszentren und Allgemeinkrankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Strenge und Bedarf an groß angelegten, multizentrischen Ergebnisdaten | -1.6% | Nordamerika, Europa (FDA-, EMA-Wege) | Mittelfristig (2–4 Jahre) |

| Begrenzte Instrumenten-Ökosysteme und fachübergreifende Workflow-Integration | -1.2% | Global, besonders betroffen sind multidisziplinäre akademische medizinische Zentren | Mittelfristig (2–4 Jahre) |

| Lücken bei der Standardisierung von Zertifizierung und Ausbildung verlangsamen die Skalierung an mehreren Standorten | -1.0% | Nordamerika, Europa, mit Auswirkungen auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten, Einrichtungszeit und unsichere Erstattungswege bei Indikationen im Frühstadium

Systeme werden zu Preisen von USD 500.000 bis USD 2,5 Millionen angeboten, ohne jährliche Serviceverträge, die sich USD 100.000 nähern. Die Einrichtung von Symani beansprucht bis zu eine Stunde, wodurch ein täglicher Operationsblock um einen Fall verkürzt und die Wirtschaftlichkeit ambulanter Operationszentren verwässert wird. CPT-Codes decken lymphatische Eingriffe ab, bieten jedoch keinen Aufschlag für robotische Techniken, sodass Krankenhäuser die Differenz selbst finanzieren, während HNO- und neurovaskuläre Indikationen über keinen Code verfügen.

Regulatorische Strenge und Bedarf an groß angelegten, multizentrischen Ergebnisdaten

Die FDA forderte Langzeit-Durchgängigkeitsdaten über 50 Patienten hinaus für die MUSA-3-Einreichung, was den US-amerikanischen Markteintritt verlangsamte. Europas MDR verpflichtet zu Registern für die Marktüberwachung nach dem Inverkehrbringen, was kleinere Marktteilnehmer finanziell belastet. Lymphovenöse Kohorten weisen häufig Adipositas oder Bestrahlungskomorbidität auf, sodass Studien mehr Standorte und Zeit benötigen, um statistische Aussagekraft zu erreichen, was die Einschreibung im Durchschnitt auf 36 Monate ausdehnt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach klinischer Anwendung: Onkologie verankert den Umsatz, rekonstruktive Chirurgie beschleunigt sich

Onkologische Eingriffe hielten 23,18 % des Marktanteils für Mikrochirurgieroboter im Jahr 2025, was komplexe Freilappen-Rekonstruktionen widerspiegelt, die mehrere supramikrochirurgische Anastomosen erfordern. Rekonstruktive Eingriffe sollen mit einer CAGR von 16,56 % expandieren und die Marktgröße für Mikrochirurgieroboter in diesem Segment steigern, da Lymphödem-Fälle zunehmen.

Krankenhäuser betrachten rekonstruktive Indikationen als Volumenmotor, da jede Brustkrebsüberlebende eine langfristige Kandidatin für einen lymphovenösen Bypass darstellt. Gleichzeitig beschleunigt sich die Einführung in der Ophthalmologie durch die Verabreichung von Gentherapien, dem ersten ophthalmologischen Anwendungsfall, der einen klaren klinischen Nutzen nachgewiesen hat. Die Einführung in der Herz-Kreislauf- und Magen-Darm-Chirurgie bleibt gedämpft, da deren Gefäßdurchmesser keine submillimetergroße Genauigkeit erfordern.

Nach Technologie oder Steuerungsmodus: Teleoperation dominiert, halbautonome Systeme gewinnen an Boden

Teleoperierte Mehrarm-Systeme machten 58,16 % des Umsatzes im Jahr 2025 aus und profitierten von der Vertrautheit der Chirurgen und einem einfacheren regulatorischen Weg, der den Präzedenzfällen des da Vinci entspricht. Halbautonome Mikroroboter sollen bis 2031 jährlich um 17,12 % wachsen, da retinale und Gentherapie-Workflows auf bildgebungsbasierte Wegpunkte angewiesen sind.

Die Marktgröße für Mikrochirurgieroboter bei ko-manipulierten Geräten bleibt kleiner, da ihnen die Bewegungsskalierung fehlt, obwohl ihr minimaler Platzbedarf für kleine Operationssäle geeignet ist. Regulierungsbehörden bevorzugen Architekturen mit menschlicher Kontrolle, doch Chinas Kai-System zeigt, dass piezoelektrische Präzision die Maßstäbe verschieben könnte, wenn es eine FDA-Zulassung erhält.

Nach Endnutzer: Fachkrankenhäuser führen, ambulante Zentren wachsen stark

Fachkrankenhäuser erfassten 47,15 % der Installationen im Jahr 2025 und nutzten dabei hohe rekonstruktive Volumina und einen Mix aus privaten Kostenträgern. Ambulante Operationszentren entwickeln sich jedoch mit einer CAGR von 16,93 %, da Kostenträger lymphovenöse Fälle an kostengünstigere Standorte lenken und so den Markt für Mikrochirurgieroboter ankurbeln. Allgemeinkrankenhäuser haben Schwierigkeiten, Kapitalausgaben zu rechtfertigen, da sie weniger als 20 Eingriffe jährlich durchführen und keine stipendiumsausgebildeten Chirurgen haben. Akademische medizinische Zentren halten 28 % des Umsatzes dank klinischer Studien und Ausbildungsmandaten und positionieren sich als Meinungsführer, die Zertifizierungsstandards setzen.

Geografische Analyse

Nordamerika hielt 45,18 % des Umsatzes im Jahr 2025. Die frühe CPT-Kodierung und die FDA-Zulassung von Symani im April 2024 schufen kommerziellen Schwung, und private Versicherer genehmigen nun die lymphovenöse Anastomose bei robotischer Durchführung auf Einzelfallbasis. Kanadas Einzahler-System bewegt sich langsamer, da Kapitalbudgets Jahre im Voraus festgelegt werden, während Mexikos Privatkrankenhäuser US-amerikanische Patienten mit 40 % niedrigeren Eingriffskosten anlocken.

Der Asien-Pazifik-Raum soll mit der schnellsten CAGR von 17,77 % expandieren, da chinesische Tertiärkrankenhäuser im ersten Halbjahr 2025 74 Einheiten im Wert von mehr als 700 Millionen RMB oder etwa USD 96 Millionen kauften. Japan zeigt eine starke akademische Nutzung mit 162 robotischen Pankreatikoduodenektomie-Fällen bis Mitte 2025, doch die nationale Erstattung steht noch unter Prüfung. Südkorea und Australien bieten gezielte Subventionen und jüngste regulatorische Zulassungen, die eine Nischennachfrage eröffnen, obwohl die ländliche Streuung die Nutzung außerhalb der Großstädte begrenzt.

Europa trug im Jahr 2025 einen bedeutenden Anteil am Umsatz bei, nachdem CE-Kennzeichnungen eine frühere Einführung ermöglichten. Deutschland, das Vereinigte Königreich und Frankreich machen einen nennenswerten Anteil der regionalen Installationen aus, doch dezentralisierte Krankenhausführung und NHS-Budgetkürzungen dämpfen das Wachstum. Die Marktüberwachung nach dem Inverkehrbringen gemäß MDR erhöht die Eintrittskosten für kleinere Unternehmen, obwohl Deutschlands Erstattungsparität zwischen robotischer und manueller lymphatischer Chirurgie die Krankenhauswirtschaft erleichtert. Die Einführung im Nahen Osten, Afrika und Südamerika bleibt aufgrund begrenzter Erstattungsrahmen geringer.

Wettbewerbslandschaft

Der Markt für Mikrochirurgieroboter bleibt mäßig fragmentiert. Kein Anbieter überschreitet einen bedeutenden Marktanteil, und frühe Akteure Medical Microinstruments und Microsure konzentrieren sich auf lymphatische und rekonstruktive Fälle. Carl Zeiss Meditec dominiert ophthalmologische Nischen nach der Übernahme von Preceyes im Jahr 2020 und verbindet Robotik mit seiner KINEVO-900-Visualisierungssuite. ForSight Robotics sammelte im Juni 2024 USD 100 Millionen ein, um Retina-Roboter zu verfeinern, die eine Genauigkeit unter 50 Mikrometern liefern, was den Wettbewerb im Bereich Ophthalmologie signalisiert.

KouTechs Kai-Plattform, die 2024 in China zugelassen wurde, bewirbt eine Präzision von 0,1 Mikrometern und könnte etablierte Anbieter herausfordern, sobald sie eine FDA-Prüfung anstrebt. Patentrennen konzentrieren sich nun auf Bewegungsskalierungsalgorithmen und integrierte Bildgebung; Systeme mit 10 Freiheitsgraden und Fluoreszenzüberlagerungen erzielen Aufschläge von 20 %–30 % gegenüber handgehaltenen Geräten. Regulatorische Divergenz zwingt Anbieter, Ressourcen aufzuteilen, da US-amerikanische 510(k)-Wege auf Präzedenzfälle angewiesen sind, während Europas MDR Post-Market-Evidenz betont.

Marktführer im Bereich Mikrochirurgieroboter

Medical Microinstruments, Inc.

MicroSure B.V.

Carl Zeiss Meditec AG

ForSight Robotics Ltd.

Ophthorobotics AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Medical Microinstruments, Inc. gab die kommerzielle Markteinführung seines Robotischen Nahtmaterials in den USA bekannt. Das erste speziell für das Symani-Chirurgiesystem entwickelte Nahtmaterial stellt MMIs kontinuierliche Innovation in der Mikrochirurgie dar und eignet sich für Fälle, bei denen eine delikate Naht erforderlich ist.

- Februar 2026: Affluent Medical nahm nach der Übernahme der Mitinnovatoren Caranx Medical und Artedrone einen neuen Namen an: Carvolix. Durch die Eingliederung des Mikro-Robotik- und biomimetischen Implantat-Know-hows der beiden Unternehmen ist die Gruppe nun als ein einziger, integrierter Medizintechnik-Akteur positioniert, der sich auf KI-gestützte chirurgische Lösungen konzentriert.

- Dezember 2025: Medical Microinstruments erhielt die FDA-510(k)-Zulassung für Symani-Dissektionsinstrumente und erweiterte damit die Plattformnutzung auf die Gewebeschichtentrennung und Lymphknotendissektion.

Berichtsumfang des globalen Marktes für Mikrochirurgieroboter

Gemäß dem Berichtsumfang sind Mikrochirurgieroboter hochentwickelte Systeme, die Chirurgen bei der Durchführung äußerst heikler Eingriffe an winzigen anatomischen Strukturen wie Nerven, Blutgefäßen und kleinen Knochen unterstützen sollen, die oft weniger als 1 mm im Durchmesser messen. Diese Systeme zielen in erster Linie darauf ab, die natürlichen Einschränkungen der menschlichen Hand zu überwinden, insbesondere durch die Eliminierung physiologischer Zitterungen und die Bereitstellung von Bewegungsskalierung, die größere Handbewegungen eines Chirurgen in viel feinere, submillimetergroße Aktionen am Operationsort umsetzt.

Der Markt für Mikrochirurgieroboter ist nach klinischer Anwendung, Technologie/Steuerungsmodus, Endnutzer und Geografie segmentiert. Basierend auf klinischen Anwendungen ist der Markt in Onkologiechirurgie, Urologiechirurgie, Geburts- und Gynäkologiechirurgie, Mikroanastomose, rekonstruktive Chirurgie, HNO-Chirurgie, Magen-Darm-Chirurgie, Herz-Kreislauf-Chirurgie, neurovaskuläre Chirurgie, Ophthalmologiechirurgie und sonstige Anwendungen segmentiert. Nach Technologie ist der Markt in teleoperierte Mehrarm-Mikrochirurgiesysteme, ko-manipulierte/handgehaltene robotische Assistenzsysteme und halbautonome bildgeführte Mikroroboter segmentiert. Nach Endnutzern ist der Markt in akademische medizinische Zentren, Fachkrankenhäuser, ambulante Operationszentren und Allgemein-/Gemeinschaftskrankenhäuser segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Onkologiechirurgie |

| Urologiechirurgie |

| Geburts- und Gynäkologiechirurgie |

| Mikroanastomose |

| Rekonstruktive Chirurgie |

| HNO-Chirurgie |

| Magen-Darm-Chirurgie |

| Herz-Kreislauf-Chirurgie |

| Neurovaskuläre Chirurgie |

| Ophthalmologiechirurgie |

| Sonstige Anwendungen |

| Teleoperierte Mehrarm-Mikrochirurgiesysteme |

| Ko-manipulierte/handgehaltene robotische Assistenzsysteme |

| Halbautonome bildgeführte Mikroroboter |

| Akademische medizinische Zentren |

| Fachkrankenhäuser |

| Ambulante Operationszentren |

| Allgemein-/Gemeinschaftskrankenhäuser |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach klinischer Anwendung | Onkologiechirurgie | |

| Urologiechirurgie | ||

| Geburts- und Gynäkologiechirurgie | ||

| Mikroanastomose | ||

| Rekonstruktive Chirurgie | ||

| HNO-Chirurgie | ||

| Magen-Darm-Chirurgie | ||

| Herz-Kreislauf-Chirurgie | ||

| Neurovaskuläre Chirurgie | ||

| Ophthalmologiechirurgie | ||

| Sonstige Anwendungen | ||

| Nach Technologie | Teleoperierte Mehrarm-Mikrochirurgiesysteme | |

| Ko-manipulierte/handgehaltene robotische Assistenzsysteme | ||

| Halbautonome bildgeführte Mikroroboter | ||

| Nach Endnutzer | Akademische medizinische Zentren | |

| Fachkrankenhäuser | ||

| Ambulante Operationszentren | ||

| Allgemein-/Gemeinschaftskrankenhäuser | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Mikrochirurgieroboter im Jahr 2026?

Die Marktgröße für Mikrochirurgieroboter erreichte im Jahr 2026 USD 2,1 Milliarden und soll bis 2031 USD 4,1 Milliarden erreichen, was eine CAGR von 14,29 % widerspiegelt.

Welches klinische Segment wächst bis 2031 am schnellsten?

Rekonstruktive Eingriffe im Zusammenhang mit Lymphödem sollen im Zeitraum 2026–2031 die höchste CAGR von 16,56 % verzeichnen.

Welche Technologie führt bei den aktuellen Installationen?

Teleoperierte Mehrarm-Plattformen hielten 58,16 % des Marktanteils für Mikrochirurgieroboter im Jahr 2025 und übertrafen damit andere Steuerungsmodi.

Welche Region bietet die stärksten Wachstumsaussichten?

Der Asien-Pazifik-Raum soll bis 2031 jährlich um 17,77 % expandieren, bedingt durch große chinesische Beschaffungsmandate.

Seite zuletzt aktualisiert am: