Marktgröße und Marktanteil für Antiseptika und Desinfektionsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

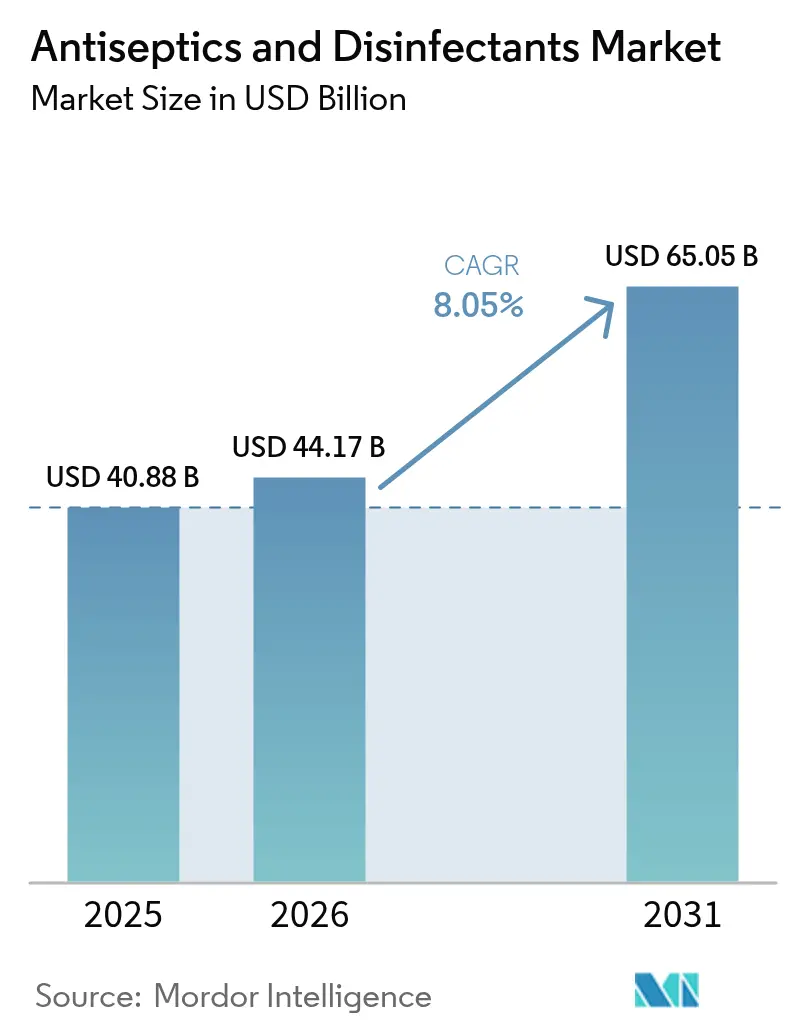

| Marktgröße (2026) | 44.17 Milliarden US-Dollar |

| Marktgröße (2031) | 65.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Antiseptika und Desinfektionsmittel von Mordor Intelligence

Die Marktgröße für Antiseptika und Desinfektionsmittel wird voraussichtlich von USD 40,88 Milliarden im Jahr 2025 auf USD 44,17 Milliarden im Jahr 2026 steigen und bis 2031 USD 65,05 Milliarden erreichen, mit einem CAGR von 8,05 % über den Zeitraum 2026–2031.

Das Wachstum in der Region Asien-Pazifik wird durch einen stetigen Anstieg der Operationsvolumina, die Einhaltung von Hygieneprotokollen nach der Pandemie und die rasche Expansion der Akutversorgungsinfrastruktur vorangetrieben. Die Migration in den ambulanten Bereich beeinflusst Kaufentscheidungen, da ambulante Zentren schnell einsatzbereite Tücher und enzymatische Reiniger bevorzugen, um Ziele für die Entlassung am selben Tag zu erreichen. Eine strengere behördliche Aufsicht, einschließlich neuer Rückstandstestmethoden für quaternäre Ammoniumverbindungen, veranlasst Beschaffungsteams, validierte Marken auszuwählen, die Compliance-Kosten effektiv verwalten können. Die Wettbewerbslandschaft entwickelt sich weiter, wobei Anbieter sich auf integrierte Serviceverträge konzentrieren, die Dosierhardware, chemische Nachfüllungen und digitale Compliance-Dashboards kombinieren und so eine mehrjährige Kundenbindung gewährleisten.

Wichtigste Erkenntnisse des Berichts

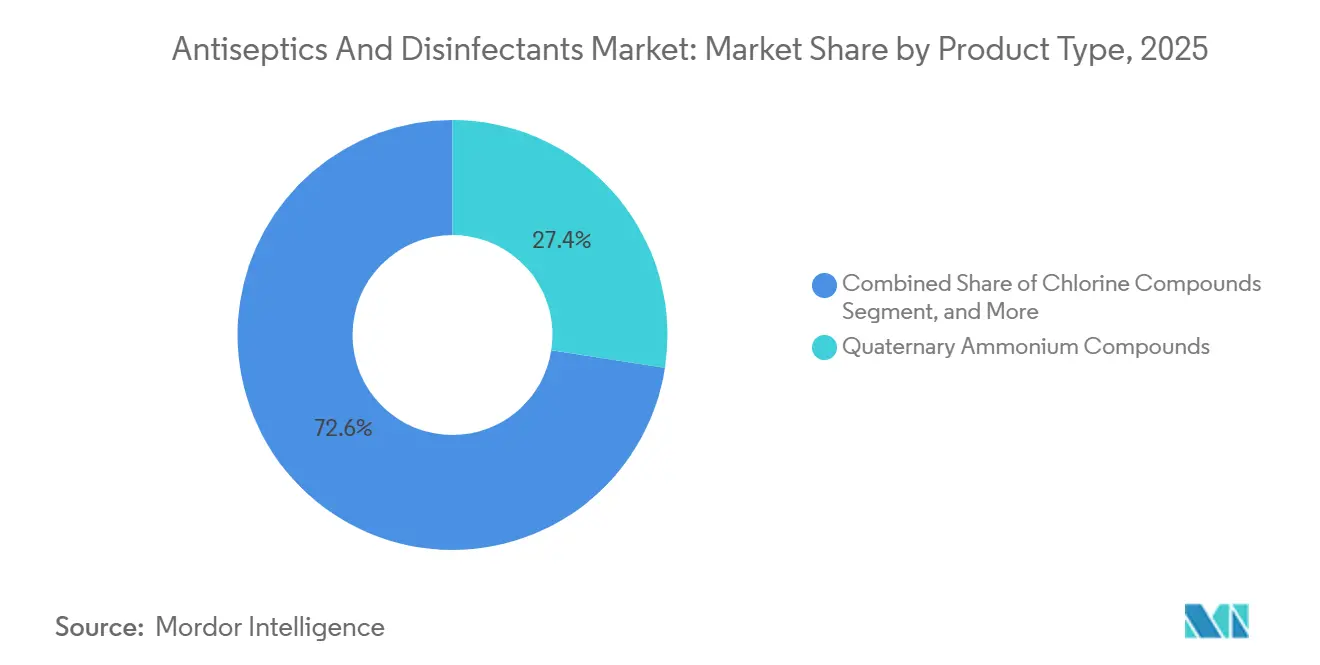

- Nach Produkttyp entfielen quaternäre Ammoniumverbindungen im Jahr 2025 auf 27,43 % des Marktanteils für Antiseptika und Desinfektionsmittel.

- Nach Formulierung entfielen Flüssigkeiten im Jahr 2025 auf 51,25 % der Marktgröße für Antiseptika und Desinfektionsmittel, während Tücher bis 2031 mit einem CAGR von 10,78 % wachsen.

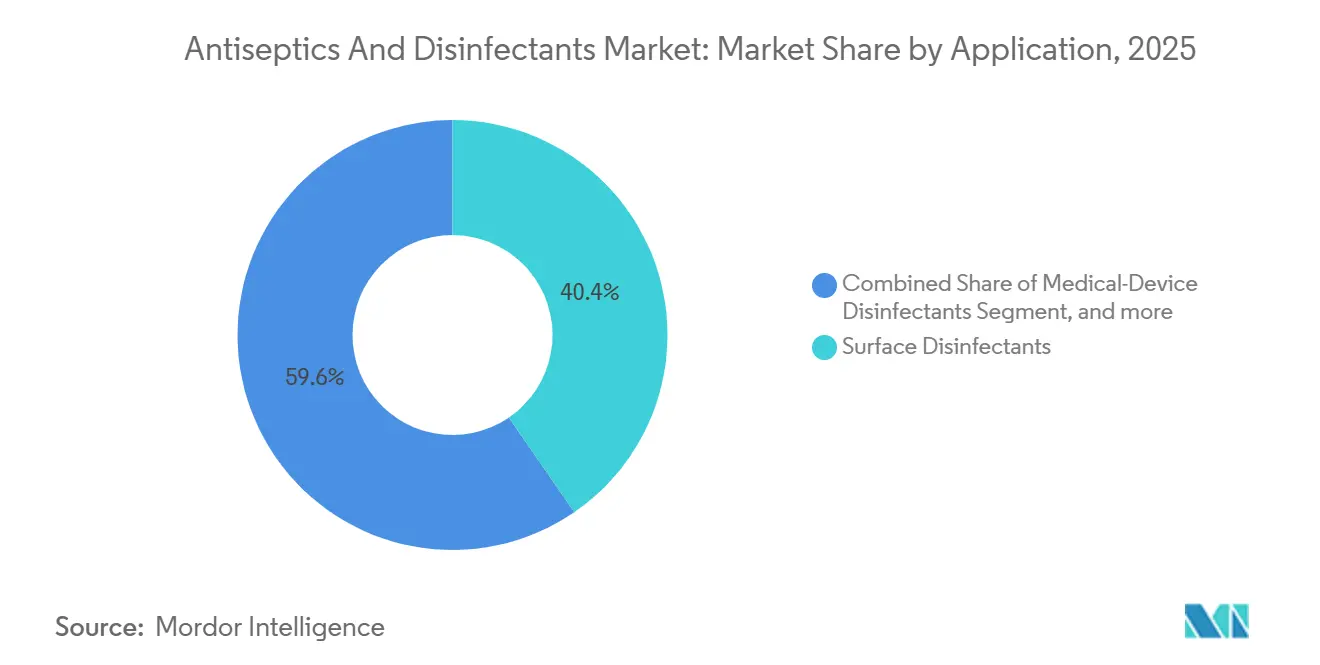

- Nach Anwendung führten Oberflächendesinfektionsmittel mit einem Umsatzanteil von 40,43 % am Markt für Antiseptika und Desinfektionsmittel im Jahr 2025; enzymatische Reiniger werden voraussichtlich bis 2031 mit einem CAGR von 11,55 % wachsen.

- Nach Endverbraucher entfielen Krankenhäuser und Kliniken auf 60,23 % des Umsatzes im Jahr 2025, aber ambulante Zentren wachsen mit einem CAGR von 11,43 % am schnellsten.

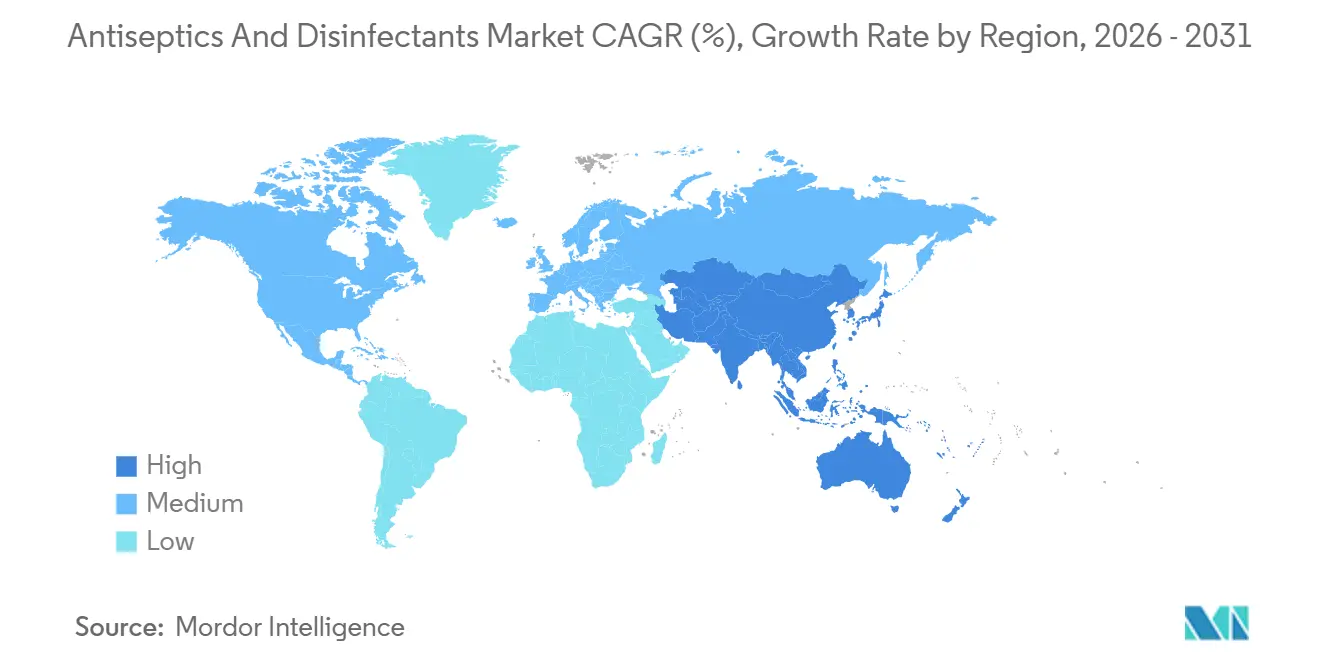

- Nach Geografie entfiel Nordamerika auf 42,32 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einem CAGR von 9,43 % bis 2031 das Wachstum anführen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Antiseptika und Desinfektionsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch nosokomiale Infektionen | +1.8% | Weltweit, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Institutionelle Hygieneprotokolle nach der Pandemie | +1.5% | Weltweit, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Operationsvolumina und komplexe Aufbereitung von Medizinprodukten | +1.3% | Weltweit, schnellste Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche Expansion von Krankenhäusern und ambulanter Infrastruktur | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Strenge Arbeitsschutzvorschriften | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Verlagerung der Verbraucher hin zu präventiven Antiseptika zur Selbstfürsorge | +0.7% | Weltweit, angeführt von städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende weltweite Belastung durch nosokomiale Infektionen

Nosokomiale Infektionen (NI) betreffen an einem beliebigen Tag 1 von 31 stationären Patienten und fügen jedes Jahr Millionen vermeidbarer Fälle hinzu. Rückgänge bei zentralen Leitungs- und Katheterinfektionen zwischen 2023 und 2024 wurden durch steigende Wundinfektionen nach abdominaler Hysterektomie ausgeglichen, was Lücken in der Protokolleinhaltung aufzeigt. Kostenstudien zeigen, dass eine einzelne Blutbahninfektionen durch zentrale Leitungen bis zu USD 99.900 an Versorgungskosten verursachen kann, verglichen mit USD 8.500 für nicht infizierte Patienten, was Krankenhäuser dazu drängt, fortschrittliche Oberflächen- und Gerätedesinfektionsmittel einzusetzen[1]. Erstattungsstrafen im Rahmen des US-amerikanischen Programms zur Reduzierung von im Krankenhaus erworbenen Erkrankungen verstärken diese finanzielle Dringlichkeit. Eine Divergenz zwischen Akutversorgung und Langzeitpflegeeinrichtungen schafft Raum für schlüsselfertige Desinfektionsdienstleistungsangebote, die Schulungen, Dosierhardware und Compliance-Analysen kombinieren.

Institutionelle Hygieneprotokolle nach der Pandemie werden dauerhaft

COVID-19 hat die Reinigungshäufigkeiten erhöht, die sich nun in formellen Betriebsverfahren im Gesundheitswesen und in der gewerblichen Immobilienwirtschaft verfestigt haben. Kanadas Biozidverordnung, die im Mai 2025 in Kraft tritt, kodifiziert höhere Wirksamkeits- und Sicherheitsstandards, die die Pandemiezeit widerspiegeln[2]Health Canada, "Leitfaden zur Biozidverordnung 2025," canada.ca. Die EPA-Zulassung von Reckitts Lysol Air Sanitizer – dem ersten Mittel, das für Ansprüche gegen luftgetragene Krankheitserreger zugelassen wurde – veranschaulicht, wie regulatorische Neuheiten angrenzende Kategorien erschließen und Markenprämien fördern. Vermieter nehmen zunehmend Desinfektionsintervalle in Mietverträge auf und verlagern die Ausgaben von Ad-hoc-Reinigungsmitteln auf mehrjährige Serviceverträge. Ecolabs institutionelles Segment verzeichnete im vierten Quartal 2024 ein organisches Wachstum von 6 %, indem es IoT-verknüpfte Spender verkaufte, die Nachfüllungen automatisch nachbestellen und so die Hygiene-Compliance in einen verwalteten Dienst verwandeln.

Steigende Operationsvolumina und komplexe Aufbereitung von Medizinprodukten

Jährlich werden rund 310 Millionen Operationen durchgeführt; 70 % der US-amerikanischen Eingriffe finden mittlerweile im ambulanten Bereich statt. Da Gelenkersatzoperationen in ambulanten Zentren bis 2026 einen Anteil von über 50 % überschreiten, ist die Umschlagsgeschwindigkeit von größter Bedeutung. Enzymatische Reiniger, die Biofilm innerhalb von 10 Minuten auflösen, ersetzen Übernachteinweichungen und unterstützen einen höheren Falldurchsatz. Die FDA-Leitlinien weisen darauf hin, dass aufbereitete Einweggeräte im Jahr 2023 USD 465 Millionen eingespart haben, was Gesundheitssysteme dazu veranlasst, validierte Desinfektionsmittel einzusetzen, die Gerätegarantien schützen. Der Verbrauchsmaterialumsatz von STERIS stieg im zweiten Quartal des Geschäftsjahres 2026 im Jahresvergleich um 9,1 % auf USD 452 Millionen, was die Nachfrage nach gebündelten Sterilisations- und Reinigungsmittelverträgen widerspiegelt.

Rasche Expansion von Krankenhäusern und ambulanter Versorgungsinfrastruktur

China fügte im Jahr 2024 130.000 Krankenhausbetten hinzu und erhöhte die Kapazität auf 7,67 Millionen Betten bei einer Auslastung von 81,4 %. Indien strebt an, die Bettenkapazität von 1,3 Millionen im Jahr 2023 bis 2027 im Rahmen der Programme Ayushman Bharat und PM-ABHIM auf 1,9 Millionen zu erhöhen. Jedes neue Bett verbraucht schätzungsweise 12–15 Liter Desinfektionsmittel pro Jahr, was allein in Indien in einen inkrementellen Bedarf von bis zu 9 Millionen Litern jährlich übersetzt. Japans 8.200 Krankenhäuser rüsten automatisierte Wasserstoffperoxid- und UV-C-Systeme nach, um den 2024 überarbeiteten Infektionskontrollrichtlinien zu entsprechen. Die Dominanz privater Ketten in Indien – 74 % der Betten – begünstigt multinationale Lieferanten mit ISO-13485-Zertifikaten und digitalen Bestandsdashboards.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge chemische Registrierungsanforderungen in mehreren Regionen | -0.8% | Weltweit, akut in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Materialkompatibilitätsgrenzen mit fortschrittlichen Geräten | -0.6% | Weltweit, konzentriert in Einrichtungen für robotergestützte Chirurgie | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Preise für wichtige Rohstoffe | -0.7% | Weltweit, intensiv in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Entstehung desinfektionsmittelresistenter Mikroorganismen | -0.5% | Weltweit, am deutlichsten in Hochakutkrankenhäusern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge chemische Registrierungsanforderungen in mehreren Regionen

Die Überprüfung von Ethanol durch die Europäische Chemikalienagentur, die 2024 eingeleitet wurde, wird sich voraussichtlich bis 2026 erstrecken und Produkteinführungen in 27 Mitgliedstaaten einfrieren[3]. Die neuen Rückstandstestmethoden der US-amerikanischen EPA vom Juni 2024 verursachen Validierungskosten von USD 50.000–100.000 pro SKU. Kaliforniens Behörde für die Kontrolle toxischer Substanzen könnte quaternäre Ammoniumverbindungen als Prioritätsprodukt einstufen und so Analysen sichererer Alternativen erzwingen, die sich auf 400 Krankenhäuser auswirken. Kanadas dreistufige Biozidverordnung kann für neuartige Wirkstoffe bis zu 24 Monate Prüfzeit erfordern und verlängert die Markteinführungszeit. Kleinen Herstellern fehlt das regulatorische Personal, um gleichzeitige Dossiers zu bearbeiten, und sie überlassen Marktanteile multinationalen Unternehmen, die Compliance-Kosten über globale Portfolios amortisieren.

Materialkompatibilitätsgrenzen mit fortschrittlichen Medizinprodukten

Wasserstoffperoxiddampf und Peressigsäure, die durch EU-Reinraumvorschriften vorgeschrieben sind, können Edelstahlports korrodieren und Polycarbonatlinsen trüben. Anbieter robotergestützter Chirurgie schreiben aldehydfreie, pH-neutrale enzymatische Reiniger vor, um den Garantieschutz aufrechtzuerhalten. Ein einzelnes beschädigtes Endoskop kann bis zu USD 30.000 Ersatzkosten verursachen und muss gemäß FDA-Vorschriften als Gerätefehlfunktion gemeldet werden, was ambulante Operationszentren risikoscheu gegenüber einem Wechsel der Chemikalien macht. STERIS erwarb Becton Dickinsons Sterilisationsanlagen für USD 539,8 Millionen, um Investitionsgüter mit validierten rückstandsarmen Reinigungsmitteln zu kombinieren und so Kompatibilität und wiederkehrende Einnahmen zu sichern. Einrichtungen bevorraten nun mehrere Desinfektionsmittelklassen und führen Mitarbeiterschulungsprogramme durch, die den Arbeitsaufwand erhöhen und eine aggressive Produktsubstitution dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Enzymatische Reiniger gewinnen trotz Dominanz quaternärer Ammoniumverbindungen an Boden

Quaternäre Ammoniumverbindungen entfielen im Jahr 2025 auf 27,43 % des Umsatzes im Markt für Antiseptika und Desinfektionsmittel und profitieren von einem breiten Spektrum mikrobizider Aktivität und niedrigen Kosten pro Dosis. Dennoch wachsen enzymatische Reiniger bis 2031 mit einem CAGR von 10,43 %, angetrieben durch die Notwendigkeit, Biofilme auf komplexen arthroskopischen Schabern und Roboterinstrumenten ohne Korrosion abzubauen. Die Marktgröße für Antiseptika und Desinfektionsmittel für enzymatische Formulierungen wird voraussichtlich von USD 6,1 Milliarden im Jahr 2026 auf USD 11,1 Milliarden bis 2031 wachsen. Krankenhäuser, die ISO-14644-Rotationsprotokolle einführen, wechseln nun vierteljährlich zwischen enzymatischen, oxidierenden und quaternären Produkten, um die mikrobielle Anpassung zu verlangsamen. Pharmazeutische Reinräume, in denen die Rückstandstoleranz minimal ist, trugen 2024 zu zweistelligen Zuwächsen im Bereich Life Sciences von Ecolab bei.

Chlorverbindungen bleiben Standardmittel für die Wasserdesinfektion, während Aldehyde und Phenole unter dem regulatorischen Druck der kalifornischen Behörde für die Kontrolle toxischer Substanzen zurückgehen. Alkohole dominieren die Händeantisepsis, sind jedoch Inputkostenschwankungen ausgesetzt, da die Isopropylpreise bis 2025 zwischen USD 1.300 und 1.600 pro Tonne schwanken. Povidon-Iod-Nasenabstriche, die innerhalb von 10 Minuten eine mikrobielle Reduktion von 99,7 % erzielen, veranschaulichen, wie Nischenverabreichungssysteme Premiumpreise erzielen können. Der Markt für Antiseptika und Desinfektionsmittel belohnt weiterhin Lieferanten, die die Materialkompatibilität mit Metallen und Polymeren für robotergestützte Chirurgie zertifizieren und so das Risiko für Operationssaalmanager reduzieren.

Nach Formulierung: Tücher steigen aufgrund der Bequemlichkeit am Versorgungsort

Schüttflüssigkeiten erzielten im Jahr 2025 51,25 % des Formulierungsumsatzes, angetrieben durch Bodenreinigungs- und Instrumenteneinweichanwendungen im Markt für Antiseptika und Desinfektionsmittel. Tücher wachsen jedoch mit einem CAGR von 10,78 %, da ambulante Zentren Einwegformate bevorzugen, die Verdünnungsfehler eliminieren. Sani-Cloth führt das US-amerikanische klinische Tüchersegment mit einem Gewebe an, das quaternäre Wirkstoffe während der gesamten Kontaktzeit beibehält – eine von der EPA validierte Eigenschaft. Jeder vorgetränkte Kanister erzielt eine um 30–40 % höhere Bruttomarge als ein gleichwertiger Liter Konzentrat, was Herstellern einen Gewinnmotiv zur Förderung der Umstellung gibt.

Sprays und Aerosole, wie Lysol Air Sanitizer, validieren neue Verabreichungsvektoren für antimikrobielle Mittel, nachdem sie die EPA-Zulassung für Ansprüche gegen luftgetragene Erreger erhalten haben. Gele und Schäume, insbesondere 70-prozentige Alkoholformulierungen, die den WHO-Standards entsprechen, gewinnen für chirurgische Scrubanwendungen an Bedeutung, bei denen die Tropfkontrolle wichtig ist. Da Tücher Desinfektionsmittel, Applikator und Dosis in einer einzigen SKU liefern, können Beschaffungsbeauftragte das Bestandsmanagement vereinfachen und so die Akzeptanz fördern. Der Markt für Antiseptika und Desinfektionsmittel profitiert von Tüchern, die die Umschlagszeiten in überfüllten ambulanten Operationszentrum-Plänen verkürzen.

Nach Anwendung: Enzymatische Reiniger führen das Wachstum inmitten der Reife von Oberflächendesinfektionsmitteln an

Oberflächendesinfektionsmittel dominieren weiterhin und entfallen auf 40,43 % des Anwendungsumsatzes im Jahr 2025 im Markt für Antiseptika und Desinfektionsmittel. Enzymatische Reiniger werden jedoch voraussichtlich bis 2031 einen CAGR von 11,55 % erzielen, was die obligatorische Vorreinigung für semikritische Geräte gemäß der Spaulding-Klassifikation widerspiegelt. STERIS verzeichnete im zweiten Quartal des Geschäftsjahres 2026 ein Verbrauchsmaterialwachstum von 9,1 % auf USD 452 Millionen, da Krankenhäuser Reinigungsmittel mit Kapitalsterilisatoren bündeln. Automatisierte Wasch-Desinfektionsgeräte, die enzymatische Lösungen dosieren, reduzieren die Arbeitskosten um bis zu 25 % und verlängern die Lebensdauer der Instrumente durch Minimierung abrasiver Bürsten.

Desinfektionsmittel für Medizinprodukte bleiben unverzichtbar für Endoskop- und Dialysemaschinenstromkreise und stützen sich auf Orthophthalaldehyd oder Peressigsäure mit Ansprüchen auf hohem Niveau. Haut- und Wundantiseptika profitieren vom Aufwärtstrend bei Operationsvolumina und senken das Infektionsrisiko um bis zu 50 %, wenn sie mit einer Antibiotikaprophylaxe kombiniert werden. Die künftige Nachfrage wird davon abhängen, sporozide Wirksamkeit mit Polymerkompatibilität in Einklang zu bringen, da Krankenhäuser mehr wärmeempfindliche Geräte einsetzen.

Nach Endverbraucher: Ambulante Zentren überholen Krankenhäuser aufgrund der chirurgischen Migration

Krankenhäuser und Kliniken entfielen im Jahr 2025 auf 60,23 % des Umsatzes im Markt für Antiseptika und Desinfektionsmittel, unterstützt durch zentralisierte Infektionspräventionseinheiten und Gruppenkauffähigkeit. Ambulante Operationszentren wachsen mit einem CAGR von 11,43 %, da Kostenträger elektive Eingriffe in kostengünstigere Einrichtungen lenken. Diese Zentren bevorzugen Tücher mit zwei Minuten Abtötungszeit und enzymatische Reinigungsmittel, die Instrumente in unter 10 Minuten freigeben, sodass das Raumpersonal die Anzahl der Eingriffe pro Tag verdoppeln kann.

Langzeitpflegeeinrichtungen sind mit chronischen Personalengpässen konfrontiert; gebrauchsfertige, spülfreie Formulierungen reduzieren den Schulungsaufwand und das Fehlerrisiko. Pharmazeutische und biotechnologische Produktionsstätten stellen einen kleineren Endverbraucheranteil dar, verlangen jedoch die strengste Validierung, einschließlich dreifacher logarithmischer Reduktionen und rückstandsfreier Oberflächen, die durch FDA 21 CFR 211 und EU-GMP-Anhang 1 vorgeschrieben sind. Die Life-Sciences-Sparte von Ecolab wuchs 2024 zweistellig, dank der Einführung von Einweg-Bioreaktoren, die eine Konnektorsanierung zwischen den Chargen erfordern.

Geografische Analyse

Nordamerika hält mit 42,32 % des Umsatzes im Jahr 2025 den größten Anteil am Markt für Antiseptika und Desinfektionsmittel, bedingt durch strenge Medicare-Strafen für im Krankenhaus erworbene Erkrankungen und ausgereifte Personalmodelle für die Infektionskontrolle. Die ausgereifte Infrastruktur der Region begünstigt Premium-Servicepakete, die den Pflegeaufwand reduzieren und die Compliance elektronisch dokumentieren. Der Druck auf die Rohstoffpreise, insbesondere die Volatilität bei Isopropylalkohol, belastet weiterhin die Formulierungskosten und erhöht die Attraktivität konzentrierter Tücher, die das Versandgewicht reduzieren.

Asien-Pazifik wird voraussichtlich das Wachstum mit einem CAGR von 9,43 % bis 2031 anführen, gestützt durch Chinas 130.000 neue Betten im Jahr 2024 und Indiens geplante 600.000 Betten bis 2027. Hohe Bettenbelegungsraten treiben den Bau neuer Isolierstationen voran, die jeweils mit automatisierten Desinfektionsmitteldosiersystemen ausgestattet sind. Multinationale Unternehmen mit ISO-13485-Zertifizierung und cloudbasierten Bestandskontrollen gewinnen Ausschreibungen von privaten Krankenhausgruppen, die Indiens Markt dominieren.

Europas Leistung wird durch die Komplexität der Biozidregulierung gedämpft. Die Ethanolüberprüfung im Rahmen der EU-Biozidprodukteverordnung, die 2024 eingeleitet wurde, hat Produkteinführungen pausiert, wird aber letztendlich die Wirksamkeitskriterien in 27 Mitgliedstaaten harmonisieren. Der Nahe Osten und Afrika profitieren von einer stetigen Pipeline von Spezialkrankenhäusern für Medizintouristen, was die Nachfrage nach EPA-registrierten und CE-gekennzeichneten Desinfektionsmitteln ankurbelt. Südamerika verzeichnet ein langsameres Mengenwachstum; Brasiliens Einheitliches Gesundheitssystem beschafft über zentralisierte Ausschreibungen, die das niedrigste Angebot betonen und lokale Lohnmischung fördern.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat; die fünf führenden Anbieter – Ecolab, STERIS, Reckitt, Diversey und Solventum – halten zusammen etwa 35–40 % des globalen Umsatzes im Markt für Antiseptika und Desinfektionsmittel. Die Strategie konzentriert sich auf integrierte Serviceverträge, die IoT-fähige Spender, Nachfüllkartuschen und Cloud-Dashboards umfassen und Konten für drei bis fünf Jahre binden. Ecolabs One-Ecolab-Umstrukturierung zielt auf Einsparungen von USD 334 Millionen bis 2027 ab und beschleunigt den Cross-Selling digitaler Hygienedienste. STERISs Kauf der Sterilisationsanlagen von BD für USD 539,8 Millionen erweitert sein Verbrauchsmaterialpaket und sichert eine gebundene installierte Basis.

Regulatorische Differenzierung erweist sich als tragfähiger Störerpfad; Reckitts Lysol Air Sanitizer eroberte innerhalb von 15 Monaten nach der Markteinführung 8,4 % der US-amerikanischen Sofortwirkungskategorie, nachdem er den ersten EPA-Anspruch gegen luftgetragene Erreger gewonnen hatte. Die Technologieakzeptanz ist zweigeteilt: Große Gesundheitssysteme setzen Wasserstoffperoxiddampfroboter ein, die USD 20.000–100.000 kosten, während kleinere Krankenhäuser bei manuellen Tüchern bleiben. Das USPTO erteilte 2024 127 Desinfektionsmittelpatente, mit Schwerpunkten auf Beschichtungen mit verzögerter Freisetzung und probiotischen Oberflächenkolonisatoren. Die Einhaltung von ISO 13485 und ISO 14644 fungiert zunehmend als Schutzwall in pharmazeutischen und biotechnologischen Segmenten, wo Validierungsdateien 500 Seiten überschreiten und jährliche Audits erfordern.

Marktführer für Antiseptika und Desinfektionsmittel

Reckitt Benckiser Group plc

Steris PLC

Becton, Dickinson and Company

The Clorox Company

Solventum Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Ecolab erweiterte seine One-Ecolab-Umstrukturierung mit einem Budget von USD 334 Millionen zur Vereinheitlichung globaler Vertriebsteams und zur Einführung IoT-verknüpfter Spender.

- September 2025: GermStopSQ wurde von Health Canada eine Arzneimittelidentifikationsnummer erteilt, was es zum ersten und einzigen zugelassenen Restdesinfektionsmittel Kanadas macht. Im Gegensatz zu anderen Produkten auf dem Markt bietet eine einzige Anwendung von GermStopSQ 24 Stunden kontinuierliche Desinfektion auf Krankenhausniveau.

- Juli 2024: Ecolab brachte das Desinfektionstuch 1 auf den Markt, das erste EPA-registrierte 100 % plastikfreie abbaubare Desinfektionstuch mit 1-minütiger Krankenhausdesinfektion.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den Markt für Antiseptika und Desinfektionsmittel als den weltweiten Verkauf von chemischen und enzymatischen Präparaten, die zur Eliminierung oder Inaktivierung von Mikroorganismen formuliert wurden; Antiseptika sind für lebendes Gewebe bestimmt, während Desinfektionsmittel auf harte, nicht lebende Oberflächen in Gesundheitseinrichtungen, institutionellen und ausgewählten gewerblichen Umgebungen abzielen.

Ausschluss aus dem Geltungsbereich: Produkte, die ausschließlich für den landwirtschaftlichen Pflanzenschutz, die kommunale Wasseraufbereitung oder die großtechnische industrielle Sanierung entwickelt wurden, fallen nicht in diese Bewertung.

Segmentierungsübersicht

- Nach Produkttyp

- Quaternäre Ammoniumverbindungen

- Chlorverbindungen

- Alkohole und Aldehyde

- Biguanide und Iodderivate

- Enzyme

- Phenole und weitere

- Nach Formulierung

- Flüssigkeiten

- Sprays und Aerosole

- Tücher

- Gele und Schäume

- Nach Anwendung

- Oberflächendesinfektionsmittel

- Desinfektionsmittel für Medizinprodukte

- Enzymatische Reiniger

- Haut- und Wundantiseptika

- Nach Endverbraucher

- Krankenhäuser und Kliniken

- Ambulante und tagesklinische Operationszentren

- Langzeitpflegeeinrichtungen

- Pharmazeutische und biotechnologische Produktion

- Andere Endverbraucher

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Infektionskontrollpflegekräften, Leitern der Zentralsterilisation, Beschaffungsverantwortlichen von Einrichtungen und regionalen Distributoren in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Die Interviews validierten den Verbrauch auf Krankenhausebene, die Einführung neuer enzymatischer Reiniger und durchschnittliche Transferpreise und schlossen damit Lücken, die bei der Schreibtischarbeit festgestellt wurden.

Schreibtischforschung

Wir begannen mit den Überwachungsportalen der Gesundheitsministerien, dem Global Health Observatory der Weltgesundheitsorganisation sowie Infektionskontrollempfehlungen von Behörden wie dem US CDC und dem europäischen ECDC. Handelsströme für quaternäre Ammoniumverbindungen und Chlorderivate wurden aus UN Comtrade ausgewertet, während EPA List N-Registrierungen die Verbreitung von Wirkstoffen klärten. Finanzdaten von D&B Hoovers und Nachrichtenarchive auf Dow Jones Factiva halfen bei der Größenbestimmung führender Lieferanten, und Krankenhausbettstatistiken wurden der OECD und nationalen Statistikbehörden entnommen. Diese Quellen veranschaulichen die Bandbreite der konsultierten Unterlagen; viele weitere öffentliche und abonnementbasierte Referenzen flossen in unsere Basisdaten ein.

Marktgrößenbestimmung & Prognose

Unser Modell kombiniert Top-down- und Bottom-up-Ansätze. Eine Top-down-Rekonstruktion nutzt den Krankenhausbettbestand, die Anzahl chirurgischer Eingriffe, das Volumen ambulanter Besuche und empfohlene Dosierungsrichtlinien für Desinfektionsmittel, um Nachfragepools zu erstellen, die anschließend mit Lieferantenumsatz-Aggregationen und stichprobenartig erhobenen durchschnittlichen Verkaufspreisen abgeglichen werden. Variablen wie das Wachstum der Gesundheitsausgaben, regulatorische Aktualisierungen der EPA/FDA, Verschiebungen im Verpackungsgrößenmix und Infektionsinzidenzwarnungen fließen in eine multivariate Regression ein, die die Prognose für 2025–2030 antreibt. Wo Lieferantenangaben keine regionalen Aufschlüsselungen enthalten, schließen aus Zolldaten und Expertenbeiträgen abgeleitete Quoten die Lücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Verbrauchsquoten und externer Warnsignale auf Abweichungen geprüft; Anomalien lösen erneute Analystenrückfragen vor der Freigabe aus. Berichte werden jährlich aktualisiert, mit Zwischenberichten nach wesentlichen regulatorischen oder epidemiologischen Ereignissen, und eine Last-Minute-Datendurchsicht wird unmittelbar vor der Auslieferung an Kunden abgeschlossen.

Warum Mordors Basislinie für den Markt für Antiseptika und Desinfektionsmittel bewährte Zuverlässigkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktkörbe, Inflationsanpassungen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen die unterschiedliche Einbeziehung von Haushaltsreinigern für Verbraucher, die unterschiedliche Behandlung von auf die Haut aufgetragenen Antiseptika, abweichende Währungsgrundlagen sowie der Rhythmus, in dem neue enzymatische Formulierungen in Modelle einfließen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| USD 40,88 Mrd. (2025) | Mordor Intelligence | - |

| USD 31,4 Mrd. (2023) | Global Consultancy A | Engerer Produktumfang und konstante Dollar von 2023 verzögern die Inflationserfassung |

| USD 53,89 Mrd. (2024) | Industry Portal B | Umfasst Haushalts-Oberflächenreiniger und rezeptfreie Antiseptikagele aus dem Einzelhandel |

| USD 35 Mrd. (2024) | Regional Tracker C | Schließt Antiseptika für lebendes Gewebe aus und lässt Distributorverkäufe in Asien-Pazifik unberücksichtigt |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierte Bereichsauswahl, die Live-FX-Konvertierung und die jährliche Aktualisierung eine ausgewogene Basislinie liefern, die Stakeholder auf transparente Variablen und wiederholbare Schritte zurückführen können, was Entscheidungsträgern ein hohes Vertrauen in unsere Zahlen gibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Antiseptika und Desinfektionsmittel im Jahr 2026?

Die Marktgröße für Antiseptika und Desinfektionsmittel erreichte im Jahr 2026 USD 44,17 Milliarden und wird bis 2031 voraussichtlich stetig wachsen.

Wie hoch ist die erwartete Wachstumsrate für Antiseptika und Desinfektionsmittel zwischen 2026 und 2031?

Der Markt wird voraussichtlich über den Zeitraum 2026–2031 einen CAGR von 8,05 % verzeichnen, da Hygieneprotokolle bestehen bleiben und Operationsvolumina steigen.

Warum gewinnen enzymatische Reiniger im Bereich Antiseptika und Desinfektionsmittel an Bedeutung?

Enzymatische Reiniger lösen Biofilm schnell auf und schützen wärmeempfindliche Instrumente, was einen prognostizierten CAGR von 11,55 % in dieser Anwendung antreibt.

Wie beeinflussen Vorschriften die Kaufentscheidungen für Antiseptika und Desinfektionsmittel?

Neue Rückstandstestmethoden und mehrstufige Registrierungsvorschriften erhöhen die Compliance-Kosten und drängen Käufer zu validierten Markenprodukten, die Sicherheit und Wirksamkeit dokumentieren können.

Welche Endverbrauchergruppe wächst im Bereich Antiseptika und Desinfektionsmittel am schnellsten?

Ambulante Operationszentren führen das Wachstum mit einem CAGR von 11,43 % an, da mehr Eingriffe in ambulante Einrichtungen verlagert werden, die eine schnelle Desinfektion erfordern.

Seite zuletzt aktualisiert am: