Marktgröße und Marktanteil für robotergestützte chirurgische Eingriffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

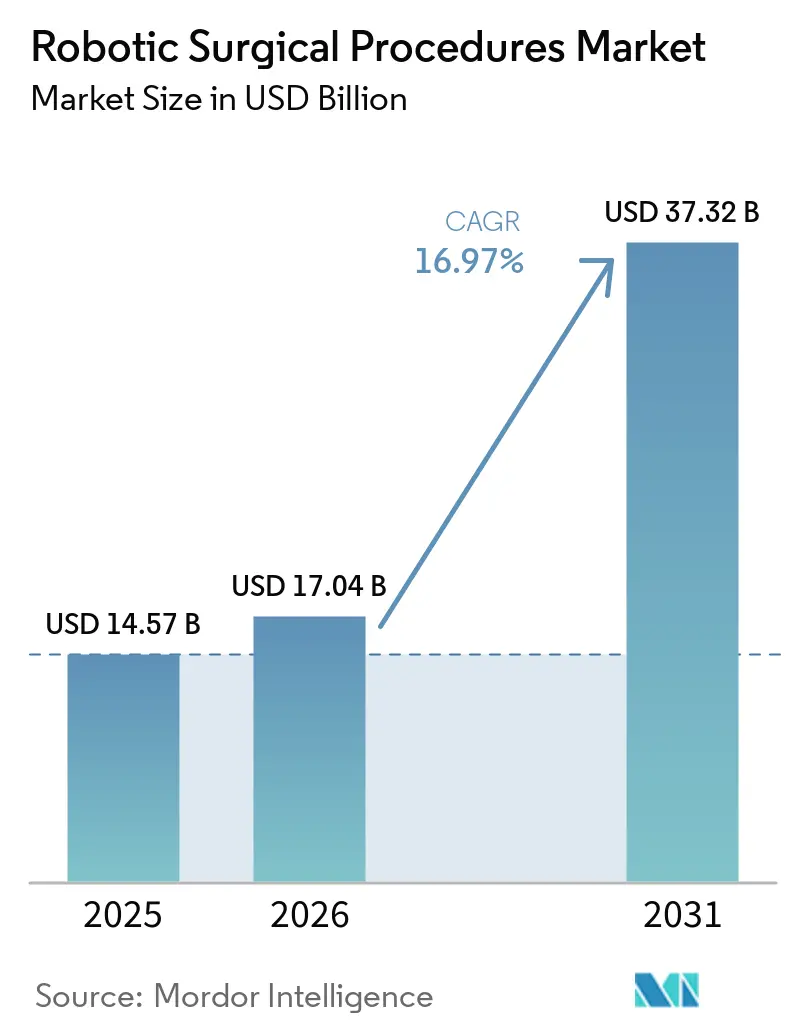

| Marktgröße (2026) | 17.04 Milliarden US-Dollar |

| Marktgröße (2031) | 37.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für robotergestützte chirurgische Eingriffe von Mordor Intelligence

Die Marktgröße für robotergestützte chirurgische Eingriffe wurde im Jahr 2025 auf 14,57 Milliarden USD geschätzt und wird voraussichtlich von 17,04 Milliarden USD im Jahr 2026 auf 37,32 Milliarden USD bis 2031 wachsen, mit einer CAGR von 16,97 % während des Prognosezeitraums (2026–2031).

Da die Bevölkerung altert und Erkrankungen wie Krebs, benigne Prostatahyperplasie und Gelenkdegeneration häufiger auftreten, steigt die Nachfrage nach robotergestützter Unterstützung bei chirurgischen Eingriffen. Krankenhäuser unterstützen robotergestützte chirurgische Eingriffe aufgrund konsistenter minimal-invasiver Arbeitsabläufe und reduzierter Konversionsraten, die dazu beitragen, Komplikationen und den Bedarf an Wiederholungsbehandlungen zu senken. Im Jahr 2025 wurden über 3,2 Millionen Eingriffe auf Intuitive Surgical-Plattformen durchgeführt, was einem Anstieg von 19 % gegenüber 2024 entspricht.[1]Intuitive Surgical, „Intuitive gibt vorläufige Ergebnisse für das vierte Quartal und das Gesamtjahr 2025 bekannt”, Pressemitteilung der Investor Relations, intuitive.com Dieses Wachstum unterstreicht die zunehmende Nutzung und breitere klinische Akzeptanz robotergestützter Operationen. Jüngste Entwicklungen, wie die Zulassung von Medtronics Stealth AXiS, die FDA-Einreichung von Johnson & Johnsons OTTAVA und die Erweiterung von Medtronics Hugo-Plattform in den USA, signalisieren einen intensivierten Wettbewerb und eine erweiterte Fachgebietsabdeckung im Markt für robotergestützte chirurgische Eingriffe. Mit steigenden Fallzahlen, vielfältigen Plattformoptionen und ergebnisorientierten Geschäftsmodellen ist der Markt für neue Anwendungen, ambulantes Wachstum und eine tiefere Integration in Krankenhäuser gerüstet.

Wichtigste Erkenntnisse des Berichts

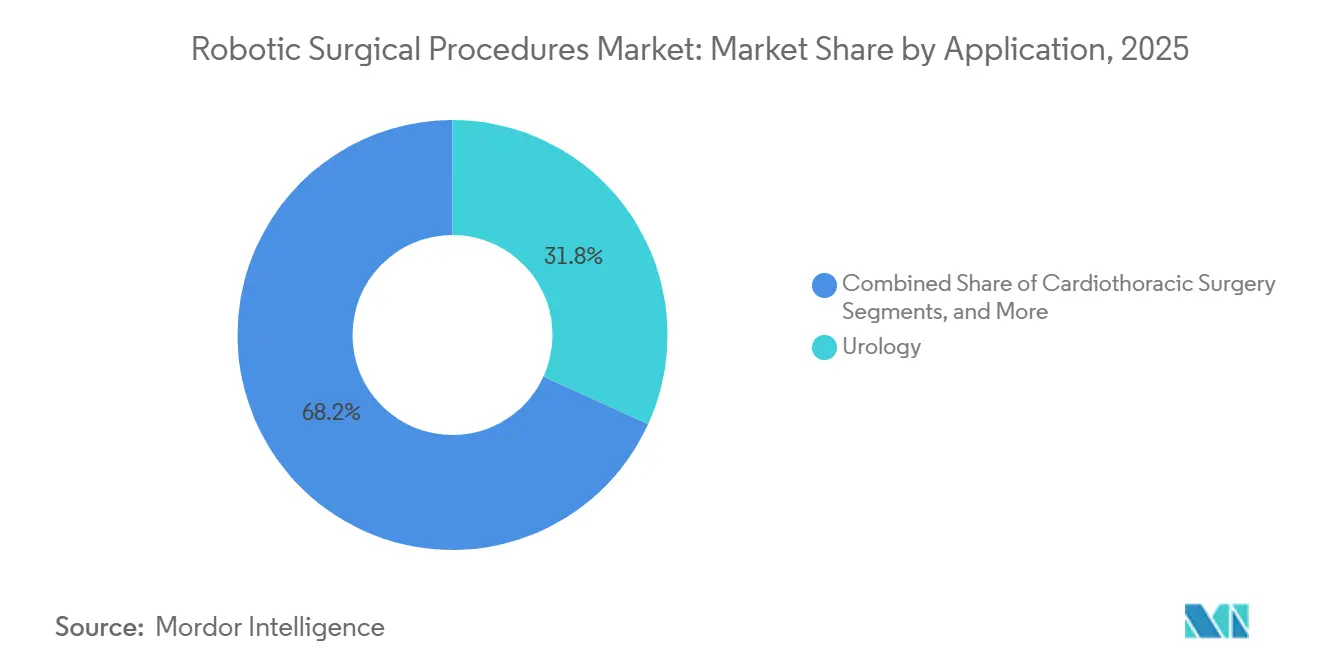

- Nach Anwendung führte die Urologie im Jahr 2025 mit einem Umsatzanteil von 31,76 %, während die Orthopädie bis 2031 voraussichtlich mit einer CAGR von 17,90 % wachsen wird.

- Nach Verfahrenstyp hielten minimal-invasive laparoskopische robotergestützte Eingriffe im Jahr 2025 einen Umsatzanteil von 26,87 %, während endoskopische robotergestützte Eingriffe bis 2031 voraussichtlich mit einer CAGR von 18,25 % wachsen werden.

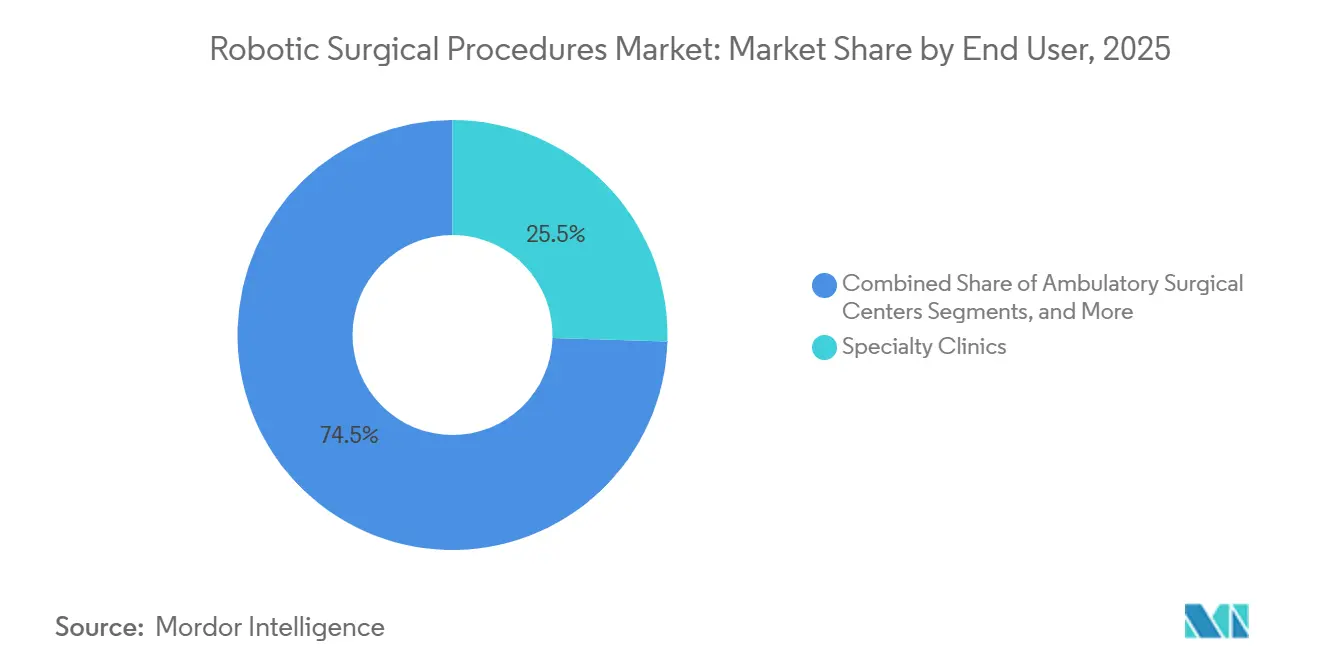

- Nach Endnutzer hielten Fachkliniken im Jahr 2025 einen Umsatzanteil von 25,45 %, während ambulante chirurgische Zentren bis 2031 voraussichtlich mit einer CAGR von 17,69 % wachsen werden.

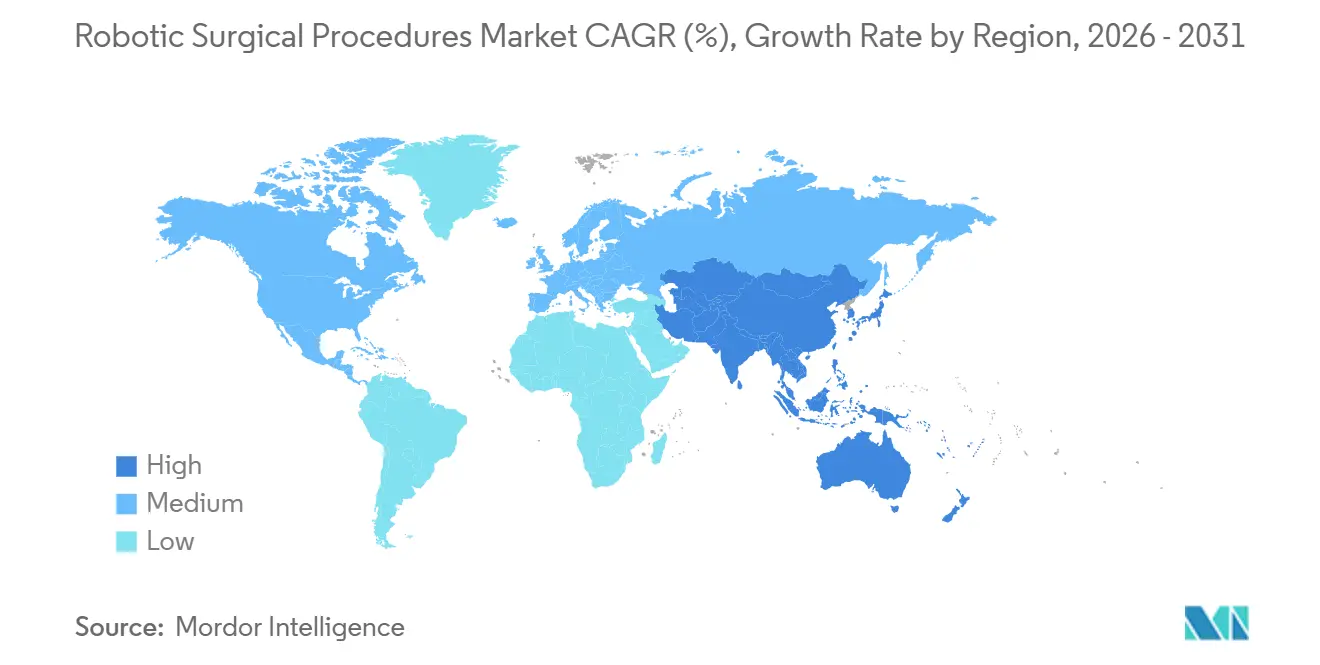

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 43,55 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 17,45 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für robotergestützte chirurgische Eingriffe

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Erweiterte klinische Validierung über die Urologie hinaus | +3.2% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Plattformeignung und Durchsatz ambulanter chirurgischer Zentren | +2.8% | Nordamerika als Hauptmarkt, mit Ausstrahlungseffekten auf Asien-Pazifik sowie den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte chirurgische Planung und Standardisierung von Arbeitsabläufen | +3.5% | Global | Mittelfristig (2–4 Jahre) |

| Wertbasierte Beschaffung gekoppelt an messbare Ergebnisse | +2.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Multifachliche Nutzung einzelner Roboterplattformen | +2.1% | Global, am stärksten in aufstrebenden Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Bindung und Gewinnung von Chirurgen durch Robotik | +1.6% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterte klinische Validierung über die Urologie hinaus

Der Markt für robotergestützte chirurgische Eingriffe vollzieht einen Wandel weg von seiner Abhängigkeit von der Urologie hin zu einer breiteren Akzeptanz in mehreren Fachgebieten. Im Jahr 2026 stärkten verbesserte Leitlinien für die Aquablation das Vertrauen in robotergestützte Behandlungen der benignen Prostatahyperplasie und förderten deren Einsatz in der Urologie. Auch die Allgemeinchirurgie und Gynäkologie gewinnen an Bedeutung, wobei Johnson & Johnsons FORTE-Studie Sicherheits- und Leistungsbenchmarks in einer 30-Patienten-Kohorte für Magenbypass erfüllte. Die stabile robotergestützte Leistung in komplexen bariatrischen Fällen dürfte Kostenträger und Leistungserbringer dazu veranlassen, die Akzeptanz auf verwandte Eingriffe auszuweiten und das Marktpotenzial zu vergrößern.

KI-gestützte chirurgische Planung und Standardisierung von Arbeitsabläufen

Künstliche Intelligenz transformiert den Markt für robotergestützte chirurgische Eingriffe von hardwaregetriebenen Anschaffungen hin zu arbeitsablauforientierten Modellen. Medtronics Stealth AXiS-System, das im Februar 2026 von der FDA zugelassen und im April 2026 mit dem CE-Zeichen versehen wurde, integriert Planung, Navigation und robotergestützte Ausführung in einer einzigen Plattform. Moon Surgicals Maestro Software Version 2.7, die im Juni 2026 eingeführt wurde, führte automatisierte Einrichtung des Operationssaals, Navigation und Dokumentation nach dem Eingriff ein. Diese Fortschritte vereinfachen den Betrieb und machen Robotersysteme für Einrichtungen attraktiver, die zuvor durch die Komplexität der Personalbesetzung abgeschreckt wurden.

Plattformeignung und Durchsatz ambulanter chirurgischer Zentren

Ambulante chirurgische Zentren gestalten den Markt für robotergestützte chirurgische Eingriffe neu und stellen die Dominanz großer Krankenhäuser in Frage. Strykers Mako RPS, das im Februar 2026 eingeführt wurde, zielt auf den totalen Kniegelenkersatz in ambulanten Umgebungen mit begrenztem Platz und Personal ab. Ebenso schloss Smith+Nephews CORI XT Handheld-Robotikplattform im Juni 2026 ihre ersten klinischen Fälle in einem ambulanten chirurgischen Zentrum in Arizona ab. Diese Innovationen unterstreichen den Wandel des Marktes hin zu kompakten Mehrzwecksystemen, wobei Anbieter auf kleinere Aufbauten und schnellere Raumwechsel setzen, um den Anforderungen ambulanter chirurgischer Zentren gerecht zu werden.

Wertbasierte Beschaffung gekoppelt an messbare Ergebnisse

Beschaffungsstrategien im Markt für robotergestützte chirurgische Eingriffe entwickeln sich weiter, wobei Krankenhäuser Systemen den Vorzug geben, die Effizienz, Durchsatz und Ergebnisse gegenüber Anschaffungskosten verbessern. Plattformen mit nachgewiesener Wirksamkeit bei bestimmten Eingriffen gewinnen an Beliebtheit, während Leasing- und nutzungsbasierte Modelle immer populärer werden. Diese flexiblen Optionen ermöglichen es Krankenhäusern, die Einführung von Robotik an Fallzahlen und Verfahrensanforderungen anzupassen, und senken die Einstiegshürden für mittelgroße Einrichtungen.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kapital- und wiederkehrende Kosten pro Eingriff | -2.5% | Global, am stärksten in Asien-Pazifik sowie dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration in den Operationssaal und Abhängigkeit von der Personalschulung | -1.8% | Global, am stärksten in kleineren Krankenhaussystemen | Mittelfristig (2–4 Jahre) |

| Anforderungen an Cybersicherheit und Softwarevalidierung | -1.4% | Global, mit stärkerem regulatorischen Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Uneinheitliche Erstattung und Verfahrensökonomie | -2.0% | Europa und Asien-Pazifik, mit lokalem Druck in Nordamerika für Nicht-Urologie-Indikationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und wiederkehrende Kosten pro Eingriff

Robotergestützte chirurgische Eingriffe kämpfen mit erheblichen Kostenhürden, die ihre Verbreitung über große medizinische Zentren hinaus behindern. Die finanzielle Belastung geht über den reinen Erwerb des Robotersystems hinaus; Kosten für Instrumente, Verbrauchsmaterialien und Upgrades spielen eine entscheidende Rolle in der Wirtschaftlichkeit jedes Eingriffs. Diese Herausforderung verschärft sich, wenn Versicherer für robotergestützte Operationen keine höheren Erstattungen als für laparoskopische Eingriffe anbieten. Folglich sind medizinische Anbieter darauf angewiesen, für die Einführung von Robotik auf der Grundlage von Effizienz und Patientenergebnissen zu plädieren, anstatt auf direkte finanzielle Anreize zurückgreifen zu können. Ein Beispiel hierfür ist Smith+Nephews CORI XT-Plattform, die zwar die Möglichkeiten auf Schulteroperationen erweitert, aber eine erhebliche Kapitalherausforderung für Einrichtungen darstellt, die ihr orthopädisches Volumen noch aufbauen. Folglich ist die Einführung robotergestützter Eingriffe weitgehend auf Tertiärkrankenhäuser, spezialisierte Kliniken und einige wenige stark frequentierte ambulante Zentren beschränkt.

Komplexität der Integration in den Operationssaal und Abhängigkeit von der Personalschulung

Die Einführung robotergestützter chirurgischer Eingriffe wird zusätzlich erschwert, da Einrichtungen mit der Integration dieser Systeme in bestehende Operationssaalprotokolle zu kämpfen haben. Kleinere chirurgische Teams mit begrenzten Kapazitäten finden es schwierig, Schulungen, Personalrotationen und die unvermeidlichen vorübergehenden Produktivitätseinbußen zu bewältigen. Diese Herausforderung verstärkt sich in ambulanten Umgebungen, wo eine schlanke Personalbesetzung für das Kostenmanagement entscheidend ist und wenig Spielraum für Redundanz während der Schulung bleibt. Somit hängt der Markt für robotergestützte chirurgische Eingriffe nicht nur von fortschrittlichen Geräten ab, sondern auch von vereinfachten Aufbauten, optimierten Arbeitsabläufen und effektiver Teamschulung. Wenn eines dieser Elemente versagt, könnten Krankenhäuser die Einführung der Technologie verschieben, selbst bei einem klaren klinischen Interesse.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Urologie verankert den Umsatz, während die Orthopädie beschleunigt

Im Jahr 2025 entfiel auf die Urologie ein Anteil von 31,76 % am Markt für robotergestützte chirurgische Eingriffe, womit sie ihre Position als führendes Anwendungssegment behauptete. Diese Dominanz ist auf die weit verbreitete Einführung robotergestützter Prostatektomien und eine schnellere klinische Akzeptanz im Vergleich zu anderen Fachgebieten zurückzuführen. Die wachsende Leitlinienunterstützung für die Aquablation im Jahr 2026 stärkte die Rolle der robotergestützten urologischen Versorgung im Markt weiter. Krankenhäuser finden dieses Segment attraktiv, da sie das Eingriffvolumen steigern können, ohne neue klinische Kategorien schaffen zu müssen.

Die Orthopädie ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 17,90 % bis 2031. Jüngste Fortschritte haben den Platzbedarf der Systeme, die Bildabhängigkeit und die Einrichtungsherausforderungen reduziert, sodass orthopädische Roboter in ambulante Umgebungen vordringen können. Strykers Mako RPS und Smith+Nephews CORI XT veranschaulichen diesen Wandel. Allgemeinchirurgie und Gynäkologie expandieren ebenfalls, wobei OTTAVAs FDA-Einreichung im Januar 2026 und positive Ergebnisse der Magenbypass-Studie breitere Plattformanwendungen signalisieren. Neurochirurgie und Wirbelsäule bleiben kleinere Segmente, aber Medtronics Stealth AXiS zeigt, wie gemeinsam genutzte Plattformen die Kapitaleffizienz von Krankenhäusern verbessern können.

Nach Verfahrenstyp: Endoskopie gewinnt an Boden, während der minimal-invasive Kern hält

Minimal-invasive laparoskopische robotergestützte Eingriffe hielten im Jahr 2025 einen Umsatzanteil von 26,87 % und behaupteten ihre Führungsposition. Dies spiegelt die etablierte Geschichte robotergestützter Operationen in der Urologie, Gynäkologie und Allgemeinchirurgie wider. Intuitive Surgical meldete einen Anstieg der weltweit installierten da Vinci-Systeme um 12 % im Jahresvergleich, der bis März 2026 11.395 Einheiten erreichte. Der Umsatz des Unternehmens im ersten Quartal 2026 von 2,77 Milliarden USD, mit einem Anstieg der Verkäufe von Instrumenten und Zubehör um 23 %, unterstreicht die finanzielle Stabilität des Segments, die durch wiederkehrende Eingriffe getragen wird. Der laparoskopische Kern bleibt aufgrund seiner Skalierung, Schulungsbasis und Erstattungsvertrautheit robust.

Endoskopische robotergestützte Eingriffe sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 18,25 % bis 2031. Miniaturisierte Werkzeuge treiben das Wachstum voran, indem sie natürliche Körperöffnungs- und transluminale Eingriffe ermöglichen, die ältere Systeme nicht effektiv bewältigen konnten. Perkutane und katheterbasierte robotergestützte Eingriffe gewinnen in der Kardiologie und der interventionellen Onkologie an Bedeutung, während offen-assistierte Hybrideingriffe in ressourcenärmeren Umgebungen relevant bleiben. Im Laufe der Zeit wird erwartet, dass der Markt laparoskopische, endoskopische und hybride Arbeitsabläufe integriert, da Anbieter breitere Plattformfamilien entwickeln.

Nach Endnutzer: Fachkliniken führen, während ambulante chirurgische Zentren die Wachstumsgrenze neu definieren

Fachkliniken machten im Jahr 2025 25,45 % des Marktes für robotergestützte chirurgische Eingriffe aus und waren damit das führende Endnutzersegment. Ihre Dominanz wird durch hochvolumige urologische und orthopädische Eingriffe getrieben, bei denen der Robotereinsatz durch Durchsatz und Patientengewinnung gerechtfertigt ist. Fokussierte ambulante Praxen stimmen Chirurgenspezialisierung, Fallfluss und Gerätenutzung effektiver aufeinander ab als diversifizierte Krankenhausoperationssäle, was Robotikinvestitionen für Eingriffe wie robotergestützte Prostatektomien und Kniegelenkersatz nachhaltig macht. Eigenständige und private Krankenhäuser bleiben wichtige Käufer, stehen aber zunehmendem Druck gegenüber, Kostenkontrolle und verbesserte Ergebnisse nachzuweisen.

Ambulante chirurgische Zentren sind das am schnellsten wachsende Endnutzersegment mit einer prognostizierten CAGR von 17,69 % bis 2031. Der Markt expandiert in ambulante chirurgische Zentren aufgrund von Systemen, die für kleinere Räume konzipiert sind, einen reduzierten Personalbedarf haben und schnellere Raumwechsel ermöglichen. Strykers Mako RPS wurde Anfang 2026 für den ersten totalen Kniegelenkersatz im Surgery Center at Pelham eingesetzt und demonstrierte damit das Robotikmodell für ambulante chirurgische Zentren. Ebenso unterstreichen Smith+Nephews CORI XT-Fälle in ambulanten chirurgischen Zentren in Arizona die wachsende Akzeptanz ambulanter orthopädischer Robotik. Während große Krankenhäuser weiterhin komplexe multifachliche robotergestützte Eingriffe durchführen werden, wird das künftige Wachstum voraussichtlich in Richtung ambulanter chirurgischer Zentren und Fachkliniken verlagert.

Geografische Analyse

Im Jahr 2025 entfiel auf Nordamerika ein Anteil von 43,55 % am Markt für robotergestützte chirurgische Eingriffe, womit die Region ihre Position als größter regionaler Beitragszahler behauptete. Die Region profitiert von starken Erstattungsrahmen in der robotergestützten Urologie, höheren Nutzungsraten pro installiertem System und einer gut etablierten Schulungsbasis für Chirurgen und Pflegeteams. Intuitive meldete 2025 einen Anstieg der da Vinci-Eingriffe in den USA um 15 % sowie einen Anstieg der Nutzung von Eingriffen außerhalb der Hauptzeiten um 31 % im ersten Quartal 2026. Dies deutet darauf hin, dass das Marktwachstum eher durch eine bessere Nutzung bestehender Systeme als allein durch neue Installationen getrieben wird. Während Kanada und Mexiko Fortschritte machen, führen die USA die Region weiterhin in Bezug auf Volumen, Erstattung und Plattformzulassungen an.

Europa hielt den zweitgrößten Anteil am Markt für robotergestützte chirurgische Eingriffe. Die Region profitiert von starker klinischer Forschung, universellen Gesundheitssystemen und einer bedeutenden Fertigungspräsenz. Die Erstattung bleibt jedoch im Vergleich zu Nordamerika weniger konsistent, was Krankenhäuser einem höheren wirtschaftlichen Risiko aussetzt, wenn die Vorteile der Robotik nicht vollständig durch bestehende Vergütungsstrukturen abgedeckt werden. Trotzdem schreitet Europa durch selektive Plattformakzeptanz voran, insbesondere in orthopädischen und minimal-invasiven Anwendungen, die eine langfristige Nutzung unterstützen. Erfolge in Europa unter engeren Budgetbeschränkungen stärken die Aussichten der Anbieter auf eine breitere globale Akzeptanz.

Asien-Pazifik wird voraussichtlich das schnellste Wachstum im Markt für robotergestützte chirurgische Eingriffe verzeichnen, mit einer CAGR von 17,45 % bis 2031. Die Region vollzieht einen Wandel von der Importabhängigkeit hin zu stärkerem inländischen Wettbewerb, insbesondere in China. Da Vinci-Eingriffe in Südostasien wuchsen 2025 um 24 %, was auf eine erhöhte Nutzung auch in Märkten mit kleineren installierten Basen im Vergleich zu Nordamerika und Europa hindeutet. Chinas inländischer Markt für chirurgische Roboter gewinnt an Dynamik und könnte Preisgestaltung und Plattformzugang neu gestalten. Indien und Südkorea tragen durch steigende chronische Krankheitslasten und Investitionen privater Krankenhäuser zum regionalen Wachstum bei, während der Nahe Osten, Afrika und Südamerika sich noch in frühen Phasen befinden und sich auf Medizintourismus, Krankenhausmodernisierung und selektive Plattformakzeptanz konzentrieren.

Wettbewerbslandschaft

Intuitive Surgical führt den Markt für robotergestützte chirurgische Eingriffe weiterhin mit seinen da Vinci- und Ion-Plattformen an. Im Jahr 2025 wurden über 3,2 Millionen Eingriffe mit Intuitives Systemen durchgeführt. Bis Anfang 2026 hatte das Unternehmen 11.395 da Vinci-Systeme weltweit installiert, was seine starke Verfahrens- und Schulungsgrundlage widerspiegelt. Intuitives Wettbewerbsvorteil liegt in der Vertrautheit der Chirurgen, der Servicetiefe und der Nutzungshistorie, die für neue Marktteilnehmer schwer schnell zu replizieren sind. Der Wettbewerb verschärft sich jedoch, da Konkurrenten fokussiertere, fachgebietsspezifische Strategien verfolgen.

Medtronic und Johnson & Johnson machen bemerkenswerte Fortschritte im Markt für robotergestützte chirurgische Eingriffe. Medtronic erhielt im Dezember 2025 die FDA-Zulassung für sein Hugo-System für urologische Eingriffe und reichte im Juni 2026 510(k)-Anträge ein, um in die Allgemeinchirurgie und Gynäkologie zu expandieren, was seine Absicht signalisiert, den laparoskopischen Bereich zu dominieren. Johnson & Johnson reichte sein OTTAVA-System im Januar 2026 bei der FDA ein und meldete im Mai 2026 positive Ergebnisse der Pivotstudie für Magenbypass, was es als starken Konkurrenten in der Weichteilchirurgie positioniert. Beide Unternehmen zielen auf hochvolumige Eingriffe ab, die historisch gesehen die Einführung robotergestützter Chirurgie vorangetrieben haben, und verlagern den Wettbewerb hin zu evidenzbasierten Strategien und Fachgebietserweiterungen.

Der Markt schafft auch Chancen für fokussierte Wettbewerber, die nicht alle Kategorien dominieren wollen. PROCEPT BioRobotics hat mit seinem Aquablation-System eine Nische etabliert und im ersten Quartal 2026 12.200 Eingriffe in den USA durchgeführt, was die Stärke eines spezialisierten Ansatzes demonstriert. In der Orthopädie treiben Stryker und Smith+Nephew das Wachstum voran, indem sie kompakte Systeme in ambulante Umgebungen einführen und sich damit vom Wettbewerb um große Weichteilplattformen abgrenzen. Aufstrebende Akteure wie CMR Surgical, Distalmotion, SS Innovations, Moon Surgical und Cornerstone Robotics intensivieren den Wettbewerb durch den Fokus auf Arbeitsablaufeinfachheit, reduzierte Kapitalanforderungen oder gezielte klinische Anwendungen. Während der Markt vielfältiger wird, dominieren etablierte Akteure mit bedeutenden installierten Basen und Schulungsökosystemen weiterhin.

Branchenführer im Markt für robotergestützte chirurgische Eingriffe

Intuitive Surgical, Inc.

Johnson & Johnson

Medtronic plc

Stryker Corporation

CMR Surgical Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Medtronic reichte in den USA 510(k)-Anträge ein, um das Hugo Robotergestützte Chirurgiesystem auf Allgemeinchirurgie und Gynäkologie auszuweiten, aufbauend auf seinem globalen Einsatz in über 35 Ländern und mit dem Ziel, mit Intuitive Surgicals da Vinci-System zu konkurrieren.

- Juni 2026: Smith+Nephew schloss die ersten klinischen Fälle mit der CORI XT Handheld-Robotikplattform für Knie- und Schultergelenkersatz ab, die sowohl für Krankenhaus- als auch für ambulante chirurgische Zentrumsumgebungen konzipiert ist.

- Juni 2026: Moon Surgical führte Maestro Software Version 2.7 ein und verwandelte die Plattform in ein Multi-Modell-Physik-KI-System mit Funktionen wie automatisierter Operationssaaleinrichtung, intraoperativer Navigation und Dokumentation nach dem Eingriff.

- Mai 2026: Johnson & Johnson präsentierte positive klinische Ergebnisse für das OTTAVA Robotergestützte Chirurgiesystem, das Sicherheits- und Leistungsbenchmarks in einer 30-Patienten-IDE-Studie für den Roux-en-Y-Magenbypass erfüllte und seinen FDA De Novo-Antrag unterstützt.

- Mai 2026: Cornerstone Robotics erhielt die EU-CE-Kennzeichnung nach MDR für sein Sentire Endoskopisches Chirurgiesystem, das den Zugang zu europäischen Märkten für minimal-invasive Eingriffe in der Allgemeinchirurgie, Gynäkologie, Thoraxchirurgie und Urologie ermöglicht.

- Mai 2026: PROCEPT BioRobotics schloss die Einschreibung für die WATER IV-Studie ab, die die Aquablation-Therapie mit der radikalen Prostatektomie vergleicht, und erhielt die FDA-IDE-Genehmigung für eine Studie, die Aquablation mit aktiver Überwachung bei Prostatakrebs vergleicht.

Berichtsumfang des globalen Marktes für robotergestützte chirurgische Eingriffe

Gemäß dem Umfang des Berichts nutzen robotergestützte chirurgische Eingriffe, auch robotergestützte Operationen genannt, fortschrittliche mechanische Arme und Computer, um Chirurgen bei der Durchführung komplexer Operationen zu unterstützen. Der Roboter arbeitet nicht selbstständig. Stattdessen steuert ein ausgebildeter Chirurg jede Bewegung von einem Computerbildschirm aus.

Der Markt für robotergestützte chirurgische Eingriffe ist nach Anwendung, Verfahrenstyp, Endnutzer und Geografie segmentiert. Nach Anwendung umfasst der Markt Urologie, Allgemeinchirurgie, Gynäkologie, Orthopädie, Herzchirurgie, Neurochirurgie, Hals-Nasen-Ohren-Chirurgie, bariatrische und metabolische Chirurgie sowie weitere Anwendungen. Nach Verfahrenstyp ist der Markt in minimal-invasive laparoskopische robotergestützte Eingriffe, perkutane und katheterbasierte robotergestützte Eingriffe, endoskopische robotergestützte Eingriffe, offen-assistierte Hybrideingriffe und weitere Verfahrenstypen segmentiert. Nach Endnutzer ist der Markt in große Krankenhaussysteme, eigenständige und private Krankenhäuser, ambulante chirurgische Zentren und Fachkliniken kategorisiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Urologie |

| Allgemeinchirurgie |

| Gynäkologie |

| Orthopädie |

| Herzchirurgie |

| Neurochirurgie |

| Hals-Nasen-Ohren-Chirurgie |

| Bariatrische und metabolische Chirurgie |

| Weitere Anwendungen |

| Minimal-invasive laparoskopische robotergestützte Eingriffe |

| Perkutane und katheterbasierte robotergestützte Eingriffe |

| Endoskopische robotergestützte Eingriffe |

| Offen-assistierte Hybrideingriffe |

| Weitere Verfahrenstypen |

| Große Krankenhaussysteme |

| Eigenständige und private Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Urologie | |

| Allgemeinchirurgie | ||

| Gynäkologie | ||

| Orthopädie | ||

| Herzchirurgie | ||

| Neurochirurgie | ||

| Hals-Nasen-Ohren-Chirurgie | ||

| Bariatrische und metabolische Chirurgie | ||

| Weitere Anwendungen | ||

| Nach Verfahrenstyp | Minimal-invasive laparoskopische robotergestützte Eingriffe | |

| Perkutane und katheterbasierte robotergestützte Eingriffe | ||

| Endoskopische robotergestützte Eingriffe | ||

| Offen-assistierte Hybrideingriffe | ||

| Weitere Verfahrenstypen | ||

| Nach Endnutzer | Große Krankenhaussysteme | |

| Eigenständige und private Krankenhäuser | ||

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für robotergestützte chirurgische Eingriffe im Jahr 2026 und 2031?

Die Marktgröße für robotergestützte chirurgische Eingriffe beträgt 17,04 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 37,32 Milliarden USD erreichen, mit einer CAGR von 16,97 %.

Welche Anwendung führt beim Umsatz im Bereich robotergestützter chirurgischer Eingriffe?

Die Urologie führt mit einem Umsatzanteil von 31,76 % im Jahr 2025, unterstützt durch eine starke Eingriffsakzeptanz und breitere Unterstützung für die Aquablation bei der Behandlung der benignen Prostatahyperplasie.

Welcher Verfahrenstyp wächst am schnellsten in der robotergestützten Chirurgie?

Endoskopische robotergestützte Eingriffe sind der am schnellsten wachsende Verfahrenstyp mit einer prognostizierten CAGR von 18,25 % bis 2031.

Warum werden ambulante chirurgische Zentren für Roboterplattformen immer wichtiger?

Ambulante chirurgische Zentren werden voraussichtlich bis 2031 mit einer CAGR von 17,69 % wachsen, da neuere Systeme kleiner, einfacher einzusetzen und besser auf ambulante Arbeitsabläufe abgestimmt sind.

Welche Region führt beim Umsatz und welche Region wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 43,55 %, während Asien-Pazifik voraussichtlich das schnellste Wachstum mit einer CAGR von 17,45 % bis 2031 verzeichnen wird.

Welche Unternehmen gestalten den Wettbewerb im Bereich robotergestützter chirurgischer Eingriffe?

Intuitive Surgical bleibt der führende Plattformanbieter, während Medtronic, Johnson & Johnson, PROCEPT BioRobotics, Stryker und Smith+Nephew den Wettbewerb durch fachgebietsspezifische und ambulant ausgerichtete Strategien ausweiten.

Seite zuletzt aktualisiert am: