Marktgröße und Marktanteil für Krankenhausroboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

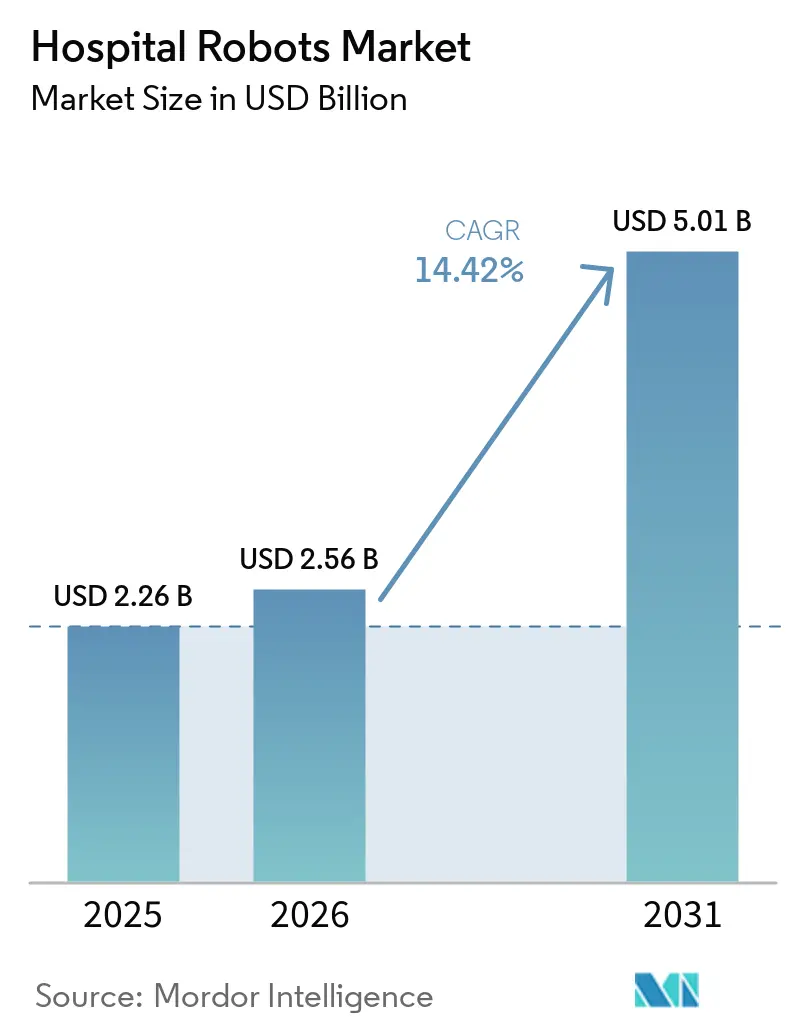

| Marktgröße (2026) | 2.56 Milliarden US-Dollar |

| Marktgröße (2031) | 5.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Krankenhausroboter von Mordor Intelligence

Die Marktgröße für Krankenhausroboter wird für 2025 auf USD 2,26 Milliarden, für 2026 auf USD 2,56 Milliarden geschätzt und soll bis 2031 USD 5,01 Milliarden erreichen, mit einer CAGR von 14,42 % von 2026 bis 2031.

Die stetige Beschaffung von chirurgischen, logistischen und rehabilitativen Plattformen setzt sich trotz engerer Kapitalbudgets fort und bestätigt, dass die Automatisierung von Pilotprojekten zur zentralen klinischen Infrastruktur geworden ist. Die Nachfrage richtet sich nach drei strukturellen Faktoren: steigende Eingriffszahlen bei alternden Bevölkerungen, zunehmende Engpässe bei Pflegekräften und Technikern, die die Lohnkosten in die Höhe treiben, sowie zunehmende regulatorische Anreize, die wertbasierte Ergebnisse statt Einzelleistungen vergüten. Anbieter reagieren mit kleineren Stellflächen, nutzungsbasierter Preisgestaltung und integrierten Cybersicherheitskontrollen, die den Risikoabschätzungen der Krankenhausleitungen entsprechen. Ebenso wichtig ist, dass die ausgereifte 5G-Konnektivität nun einen sicheren Fernbetrieb über Ballungsräume hinaus unterstützt, die Abdeckung durch Robotik auf unterversorgte Regionen ausweitet und damit den Markt für Krankenhausroboter vergrößert.

Wichtigste Erkenntnisse des Berichts

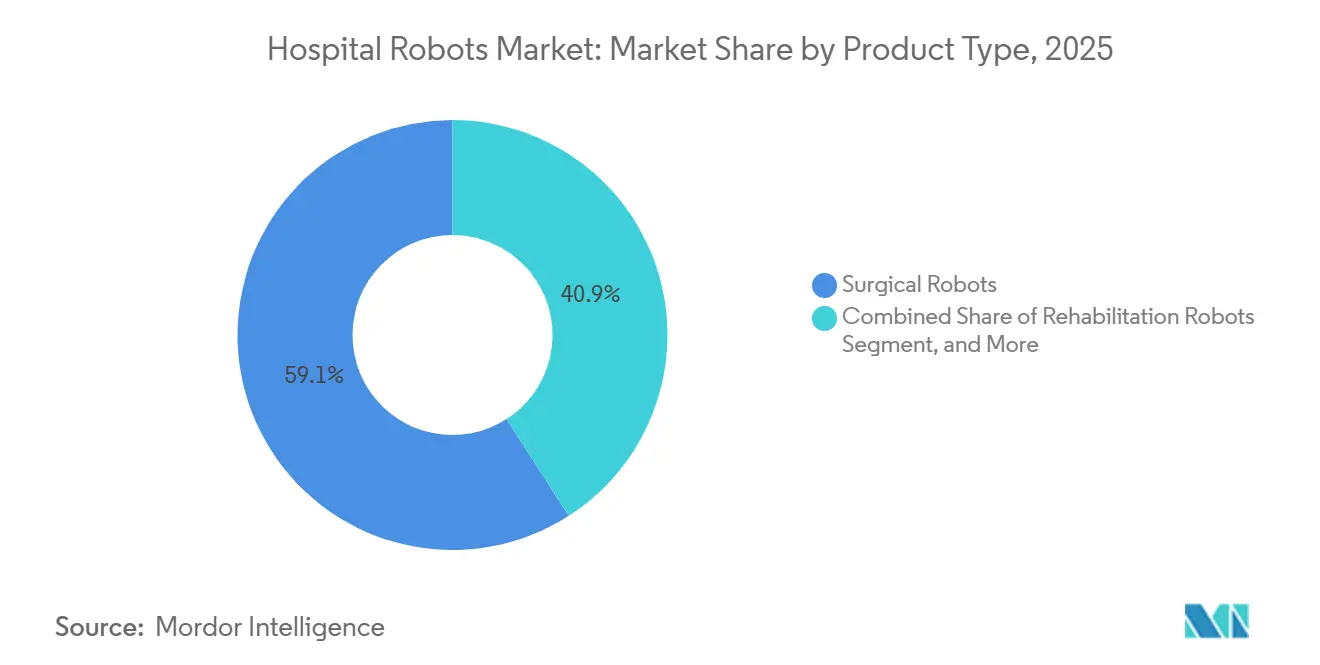

- Nach Produkttyp führten chirurgische Roboter mit einem Marktanteil von 59,12 % im Markt für Krankenhausroboter im Jahr 2025; Rehabilitationsroboter werden voraussichtlich bis 2031 mit einer CAGR von 15,06 % wachsen.

- Nach Anwendung entfielen 47,38 % des Umsatzes im Jahr 2025 auf die Chirurgie, während die Rehabilitation bis 2031 mit einer CAGR von 15,67 % voranschreitet.

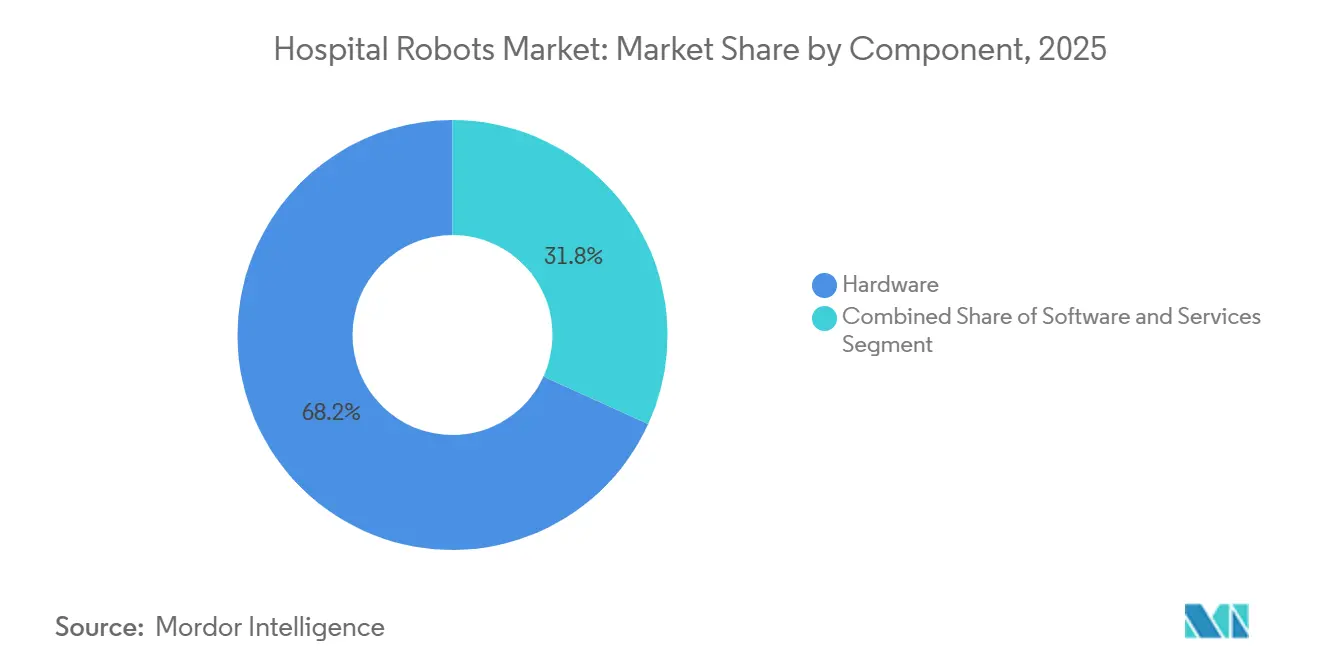

- Nach Komponente entfiel Hardware im Jahr 2025 auf 68,21 % der Marktgröße für Krankenhausroboter, und Software wird voraussichtlich im Zeitraum 2026–2031 eine CAGR von 14,96 % verzeichnen.

- Nach Endnutzer hielten allgemeine Krankenhäuser im Jahr 2025 einen Anteil von 46,03 %, während Rehabilitationszentren bis 2031 ein CAGR-Wachstum von 15,86 % anstreben.

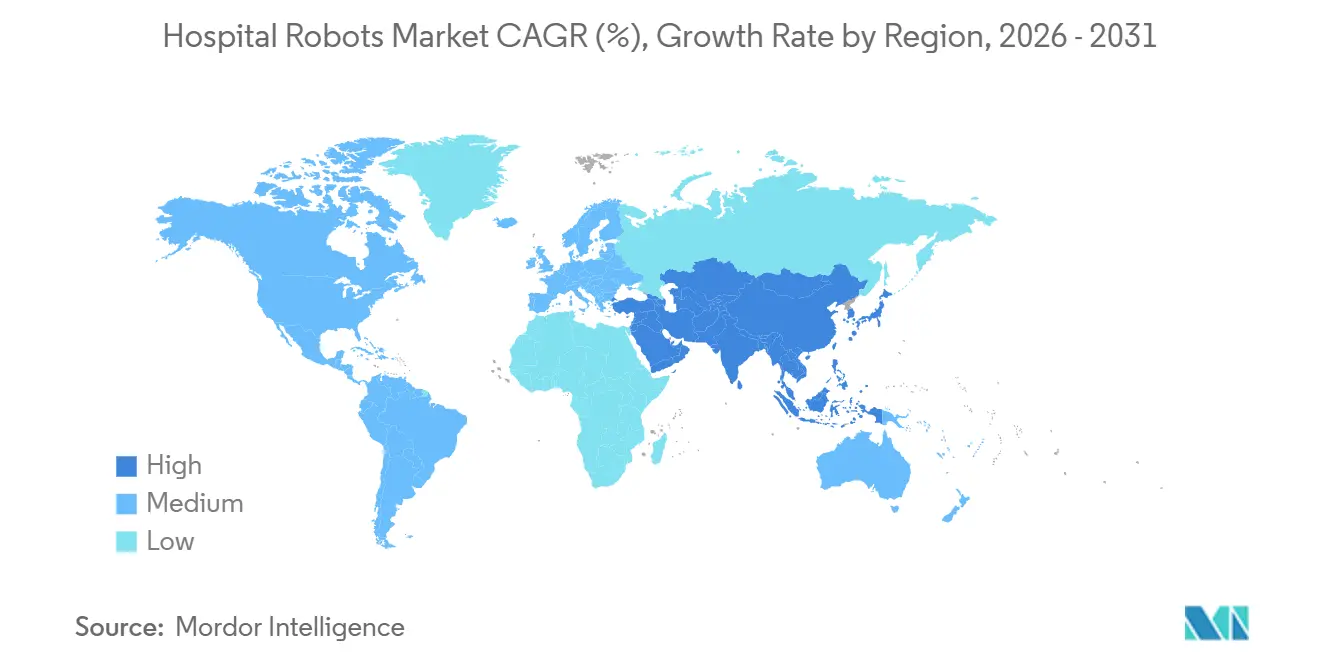

- Nach Geografie erzielte Nordamerika im Jahr 2025 38,83 % des Umsatzes; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 16,14 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Krankenhausroboter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkter Fokus auf Infektionskontrolle nach der Pandemie | +2.1% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung minimal-invasiver Chirurgie | +3.4% | Nordamerika, Europa, Tier-1-Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an klinischem Personal und steigende Arbeitskosten | +2.8% | Global, akut in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Integration von 5G-gestützter Telerobotik | +1.6% | Kernbereich asiatisch-pazifischer Raum, Ausbreitung in den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Logistikpiloten für die Heimkrankenpflege mit mobilen Robotern | +1.3% | Nordamerika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Wachsende Bedeutung von Präzisionsmedizin und personalisierter chirurgischer Planung | +1.9% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkter Fokus auf Infektionskontrolle nach der Pandemie

Krankenhäuser halten UV-C-Desinfektionsbudgets aufrecht, da automatisierte Zyklen die Erregerlast in Operationssälen und Intensivstationen innerhalb von Minuten reduzieren und kostspielige Wiederaufnahmen im Zusammenhang mit postoperativen Wundinfektionen verringern.[1]Xenex Disinfection Services, "LightStrike+," xenex.com LightStrike+ hat über 35 Millionen Zyklen abgeschlossen und liefert ISO 15883-konforme Prüfprotokolle, die Überprüfungen durch die Joint Commission vereinfachen. Einrichtungen, die die Plattform während COVID-19 eingeführt haben, berichten von anhaltender Nutzung, da gebündelte Zahlungen krankenhauserworbene Infektionen bestrafen. Die FDA 510(k)-Zulassung versichert Biomedizintechnikern, dass die Routinewartung in bestehende Protokolle passt.[2]U.S. Food and Drug Administration, "FDA Authorizes Marketing of da Vinci 5 Surgical System," fda.gov Da sich die Kapitalbudgets erholen, bleiben Desinfektionsroboter ein sichtbarer erster Schritt hin zu einem breiteren Einsatz im Markt für Krankenhausroboter.

Schnelle Einführung minimal-invasiver Chirurgie

Intuitive Surgicals da Vinci 5 fügt Kraftrückkopplung und verbesserte 3D-Bildgebung hinzu, behebt frühere taktile Defizite und ermöglicht neu zugelassene Herzindikationen im Jahr 2026. Peer-Review-Studien zeigen weiterhin gemischte Kosten-Ergebnis-Profile, aber eine schnellere Patientengenesung unterstützt wertbasierte Verträge. Orthopädische Programme spiegeln den Trend wider; Strykers Mako-Plattform überschritt im Jahr 2025 1,5 Millionen Knie- und Hüfteingriffe und bestätigt das Skalierungspotenzial, wenn Behandlungspfade Arbeitsabläufe standardisieren.[3]Stryker Corporation, "Mako SmartRobotics," stryker.com Zusammen tragen diese Fortschritte zu einem zweistelligen Wachstum des Marktes für Krankenhausroboter bei, da Chirurgen Präzision anstreben und Patienten kleinere Schnitte verlangen.

Mangel an klinischem Personal und steigende Arbeitskosten

Vakanzquoten von über 15 % in US-amerikanischen Pflegestationen verlagern die Prioritäten der Krankenhäuser hin zur autonomen Logistik. Moxi absolvierte bis Ende 2025 mehr als 1,25 Millionen Lieferungen, eliminierte Fahrten mit geringem Mehrwert und gab Zeit für die Patientenversorgung zurück. OhmniLabs-Telepräsenzgeräte erweitern die Reichweite von Ernährungsberatern über mehrere Etagen hinweg und reduzieren die Reisezeit um bis zu 40 Minuten pro Konsultation. Da der Lohndruck steigt, kalkulieren Führungskräfte Amortisationszeiten von drei Jahren, die nun auch Serviceroboter umfassen, und treiben damit den breiteren Markt für Krankenhausroboter voran.

Integration von 5G-gestützter Telerobotik

Eine multizentrische japanische Studie hielt während 50 km langer Fernoperationen eine Latenz von unter 10 ms aufrecht, erfüllte Sicherheitsschwellenwerte und demonstrierte die Machbarkeit im ländlichen Raum. Chinas politischer Vorstoß bringt chirurgische Roboter in Tier-2-Städte, während Regulierungsbehörden grenzüberschreitende Zulassungsstandards verfeinern. Die Fähigkeit erweitert den Zugang zu Spezialisten, ohne Kliniker umzusiedeln, und macht 5G zu einem Katalysator für die Marktdurchdringung von Krankenhausrobotern über Leitinstitutionen hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und Bedenken hinsichtlich des ROI | -2.7% | Global, akut in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Komplexe regulatorische und Zertifizierungswege | -1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Cyber-physische Sicherheitsschwachstellen | -0.9% | Global, verstärkt in vernetzten Umgebungen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Robotikingenieuren und Wartungssupport | -1.2% | Schwellenmärkte, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und Bedenken hinsichtlich des ROI

Anschaffungspreise zwischen USD 1 Million und USD 2,5 Millionen schrecken Krankenhäuser ab, die mit einstelligen Margen arbeiten. Eine Baird-Umfrage ergab, dass 77 % der Führungskräfte die ROI-Validierung als wichtigstes Kaufkriterium einstufen und 71 % noch immer auf einbehaltene Gewinne zur Finanzierung angewiesen sind. Nutzungsbasierte Leasingmodelle von Intuitive Surgical und Stryker reduzieren den Vorabmittelaufwand, verlagern jedoch das Auslastungsrisiko auf die Anbieter. Da keine eigenständigen DRG-Codes existieren, bündeln Einrichtungen Robotikkosten in bestehende Vergütungen, was Hochvolumenzentren begünstigt und die kurzfristige Markteinführung von Krankenhausrobotern bei mittelgroßen Anbietern einschränkt.

Komplexe regulatorische und Zertifizierungswege

FDA-Abschnitt 524B verlangt eine Software-Stückliste und Pläne zum Schwachstellenmanagement, was Einreichungsunterlagen verlängert und Compliance-Kosten erhöht. Die europäische Medizinprodukteverordnung schreibt zusätzliche klinische Nachweise und Marktüberwachung nach dem Inverkehrbringen vor und verlängert die Markteinführungszeiten um 12–18 Monate. Die Zertifizierung von Chirurgen bleibt fragmentiert, da Fachgesellschaften noch keine einheitlichen Lehrpläne vorgeschrieben haben. Diese Schichten verzögern gemeinsam die Kommerzialisierung und verlangsamen das Wachstum des Marktes für Krankenhausroboter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Chirurgie trifft auf Dynamik der Rehabilitation

Chirurgische Roboter trugen 2025 59,12 % des Umsatzes bei, begünstigt durch eine installierte Basis von mehr als 8.000 da Vinci-Systemen und eine beschleunigte orthopädische Einführung, die durch Makos 1,5 Millionen Eingriffe vorangetrieben wird. Rehabilitationsplattformen sind auf dem Weg zu einer CAGR von 15,06 % bis 2031, angetrieben durch alternde Bevölkerungen und Kostenträger, die Kosteneinsparungen durch robotergestützte Gangtherapie anerkennen. Dieses Segment übertrifft die Gesamt-CAGR des Marktes für Krankenhausroboter, da die Prävalenz von Schlaganfall und Rückenmarksverletzungen steigt.

Der Preiswettbewerb verschärft sich, da Johnson & Johnsons tischintegriertes Ottava-Design in die FDA-Prüfung eintritt und geringere Stellflächenkosten verspricht. Service- und Logistikeinheiten wie Moxi und Aethons TUG diversifizieren den Umsatz durch die Automatisierung von Proben-, Wäsche- und Mahlzeitentransport. Desinfektions- und Telepräsenzroboter bleiben Nischenprodukte, sind jedoch strategisch wichtig und verankern Infektionspräventions- und Fernkonsultationsprogramme, die den sich entwickelnden Markt für Krankenhausroboter speisen.

Nach Anwendung: Chirurgie führt, Rehabilitation beschleunigt sich

Die Chirurgie behielt 2025 einen Anteil von 47,38 %, da robotergestützte Prostatektomie, Hysterektomie und kolorektale Resektionen eine Premiumvergütung erzielen. Die Rehabilitation, die mit einer CAGR von 15,67 % prognostiziert wird, gewinnt an Dynamik, da Versicherer ambulante Exoskeletttherapie und die Heimnutzung nach der ReWalk 7-Zulassung im Jahr 2025 akzeptieren.

Das Volumen der Logistiklieferungen steigt, da Apothekenfahrten auf Moxi verlagert werden, was Pflegezeit freisetzt und die Medikamentenumschlagsintervalle verkürzt. Reinigungseinsätze bleiben nach der Pandemie bestehen, da LightStrike+ Infektionskontrollkennzahlen unterstützt. Die Ferneinbindung bleibt bescheiden, erweitert jedoch die Abdeckung für diätetische und Fachkonsultationen. Zusammen erweitern diese Indikationen den Markt für Krankenhausroboter über den Operationssaal hinaus.

Nach Komponente: Hardware dominiert, Software gewinnt

Hardware hielt 2025 68,21 % des Umsatzes, da Roboterarme, Sensoren und Konsolen hohe Rechnungspreise aufweisen und damit den größten Anteil an der Marktgröße für Krankenhausroboter sichern. Software wächst mit einer CAGR von 14,96 %, da KI-gestützte Planung und vorausschauende Wartung den Wert in Richtung Abonnementmodelle verlagern und wiederkehrende Einkommensströme generieren.

Intuitive Surgicals Cloud-Analysen prognostizieren den Instrumentenverschleiß, und Strykers Planungsalgorithmen optimieren die Implantatplatzierung – Beispiele dafür, wie Software die Kundenbindung vertieft. Servicepakete, die Installation, Schulung und 24-Stunden-Wartung abdecken, stützen betriebszeitkritische Programme, stärken Anbieterbeziehungen und glätten Jahresbudgets.

Nach Endnutzer: Allgemeine Krankenhäuser als Anker, Rehabilitationszentren im Aufschwung

Allgemeine Krankenhäuser hielten 2025 einen Anteil von 46,03 % aufgrund breiter Leistungslinien und multidisziplinärer Robotikprogramme. Rehabilitationszentren werden jedoch eine CAGR von 15,86 % verzeichnen, was die Nachfrage nach robotergestützter Gangtherapie in postakuten Behandlungspfaden widerspiegelt. Fachkrankenhäuser, insbesondere orthopädische Zentren, verkürzen Amortisationszeiten durch die Konzentration von Gelenkersatzoperationen auf dedizierte Mako- und Rosa-Systeme.

Ambulante Operationszentren setzen kompakte oder handgehaltene Roboter wie Mako RPS ein, das 2026 zugelassen wurde, und ermöglichen so partielle Kniearthroplastiken ohne vollständige Konsoleninstallationen. Andere Einrichtungen, darunter Langzeitpflegeanbieter, erproben Telepräsenz- und tragbare Rehabilitationsgeräte und erweitern damit den gesamten adressierbaren Markt für Krankenhausroboter.

Geografische Analyse

Nordamerika trug 2025 38,83 % des Umsatzes bei, gestützt durch günstige Vergütungsbedingungen und eine umfangreiche installierte Basis. In großen städtischen Systemen zeichnet sich eine Sättigung ab, sodass das Wachstum in Richtung ambulanter Standorte und Gemeinschaftskrankenhäuser tendiert, die auf kompakte Systeme umrüsten. Kanada hinkt den Vereinigten Staaten hinterher, da Provinzbudgets Kapitalanschaffungen begrenzen, während Mexiko sporadische private Installationen verzeichnet.

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 16,14 %, unterstützt durch Chinas Provinzförderprogramme, die chirurgische Roboter in Tier-2-Städten installieren, und Japans 5G-Teleoperations-Rollouts, die ländliche Lücken überbrücken. Indiens private Gruppen investieren in da Vinci- und Mako-Einheiten, um eingehenden Medizintourismus zu gewinnen und die Marktdurchdringung von Krankenhausrobotern zu steigern.

Europa wächst trotz längerer Zulassungszyklen unter der Medizinprodukteverordnung stetig. Deutschland, Frankreich und das Vereinigte Königreich führen die Einführungen an, während südliche und östliche Märkte langsamer einführen. Der Nahe Osten und Südamerika befinden sich noch in einem frühen Stadium, zeigen jedoch strategische Pilotprojekte in Krankenhäusern des Golfkooperationsrats und brasilianischen akademischen Zentren, die den klinischen Nutzen belegen und zukünftige Skalierungen informieren.

Wettbewerbslandschaft

Intuitive Surgical behält die Kontrolle über das chirurgische Segment, indem es mehr als 8.000 installierte da Vinci-Systeme und kontinuierliche Software-Upgrades nutzt. Die orthopädischen Marktführer Stryker, Zimmer Biomet und Smith & Nephew erodieren Marktanteile durch differenzierte gelenkspezifische Roboter mit niedrigeren Anschaffungskosten und starken klinischen Behandlungspfaden.

Serviceroboter-Spezialisten Diligent Robotics, Aethon und Swisslog implementieren hochvolumige Logistikprogramme, während Rehabilitationsinnovatoren wie ReWalk und Ekso Bionics auf wachsende neurorehabilitative Bevölkerungsgruppen abzielen. Johnson & Johnson positioniert Ottava für den Markteintritt im Jahr 2027, vorbehaltlich der FDA-Zulassung, und setzt auf ein tischintegriertes Design, das die Stellfläche minimiert und die Umrüstzeiten im Operationssaal beschleunigt. Frühe Anwender priorisieren Plattformen, die sichere Konnektivität gemäß FDA-Abschnitt 524B und IEC 62443-Standards aufweisen, nachdem Cynerio 2024 kritische Schwachstellen in TUG-Einheiten aufgedeckt hat.

Abonnementpreisgestaltung, modulare Upgrades und KI-gestützte Entscheidungsunterstützung differenzieren Anbieter bei sich verengenden Budgets. Diejenigen, die quantifizierbare Ergebnisdaten, nahtlose Integration in elektronische Patientenakten und transparente Gesamtbetriebskosten bieten, werden ihre Gewinne konsolidieren, wenn der Markt für Krankenhausrobotik reift.

Marktführer im Bereich Krankenhausroboter

Intuitive Surgical Inc.

Johnson & Johnson

Medtronic

ReWalk Robotics Ltd.

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Stryker erhielt die FDA-Zulassung für Mako RPS, einen handgehaltenen Roboter für partielle Kniearthroplastiken.

- Januar 2026: Johnson & Johnson reichte einen De-novo-FDA-Antrag für Ottava ein, einen tischintegrierten 4-Arm-Chirurgieroboter für Eingriffe im oberen Bauchbereich.

- Januar 2026: Intuitive Surgical erhielt die FDA-Zulassung für Herzanwendungen auf dem da Vinci 5 und erweiterte damit die Reichweite auf die Mitralklappenreparatur.

- Oktober 2025: Diligent Robotics stellte Moxi 2.0 mit NVIDIA IGX Thor-Recheneinheit vor und zielt auf den Einsatz von 15 Einheiten pro Standort bis 2030 ab.

Umfang des globalen Berichts über den Markt für Krankenhausroboter

Krankenhausroboter beziehen sich auf den Einsatz von Robotersystemen und automatisierten Technologien, die speziell für den Betrieb in Krankenhausumgebungen konzipiert sind. Diese Roboter unterstützen ein breites Spektrum nicht-chirurgischer und semi-klinischer Aufgaben, die darauf abzielen, die betriebliche Effizienz zu verbessern, die Arbeitsbelastung des Personals zu reduzieren, die Infektionskontrolle zu verbessern und die Krankenhauslogistik zu optimieren.

Der Markt für Krankenhausroboter ist nach Produkttyp, Anwendung, Komponente, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in chirurgische Roboter, Rehabilitationsroboter, Service- und Logistikroboter, Desinfektionsroboter, Telepräsenzroboter und Apothekenautomatisierungsroboter segmentiert. Nach Anwendung ist der Markt in Chirurgie, Rehabilitation, Logistik und Versorgungslieferung, Reinigung und Desinfektion, Patienteneinbindung und -überwachung sowie Medikamentenausgabe segmentiert. Nach Komponente ist der Markt in Hardware, Software und Dienstleistungen segmentiert. Nach Endnutzer ist der Markt in allgemeine Krankenhäuser, Fachkrankenhäuser, ambulante Operationszentren, Rehabilitationszentren, sonstige Endnutzer und nach Geografie in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Die Marktprognosen werden in Wert (USD) angegeben.

| Chirurgische Roboter |

| Rehabilitationsroboter |

| Service- und Logistikroboter |

| Desinfektionsroboter |

| Telepräsenzroboter |

| Apothekenautomatisierungsroboter |

| Chirurgie |

| Rehabilitation |

| Logistik und Versorgungslieferung |

| Reinigung und Desinfektion |

| Patienteneinbindung und -überwachung |

| Medikamentenausgabe |

| Hardware |

| Software |

| Dienstleistungen |

| Allgemeine Krankenhäuser |

| Fachkrankenhäuser |

| Ambulante Operationszentren |

| Rehabilitationszentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Chirurgische Roboter | |

| Rehabilitationsroboter | ||

| Service- und Logistikroboter | ||

| Desinfektionsroboter | ||

| Telepräsenzroboter | ||

| Apothekenautomatisierungsroboter | ||

| Nach Anwendung | Chirurgie | |

| Rehabilitation | ||

| Logistik und Versorgungslieferung | ||

| Reinigung und Desinfektion | ||

| Patienteneinbindung und -überwachung | ||

| Medikamentenausgabe | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Endnutzer | Allgemeine Krankenhäuser | |

| Fachkrankenhäuser | ||

| Ambulante Operationszentren | ||

| Rehabilitationszentren | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Krankenhausroboter im Jahr 2026 und welche CAGR wird bis 2031 erwartet?

Die Marktgröße für Krankenhausroboter beträgt im Jahr 2026 USD 2,26 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 14,42 % USD 5,01 Milliarden erreichen.

Welcher Produkttyp führt heute die Umsätze mit Krankenhausrobotik an?

Chirurgische Roboter halten 59,12 % des Umsatzes von 2025 aufgrund etablierter da Vinci- und Mako-Installationen.

Was ist der am schnellsten wachsende Anwendungsbereich für Krankenhausroboter?

Die Rehabilitation wird voraussichtlich bis 2031 mit einer CAGR von 15,67 % wachsen, da Kostenträger robotergestützte Gang- und Armtherapie einführen.

Welche Region wird bis 2031 das höchste Wachstum in der Krankenhausrobotik verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 16,14 % wachsen, angetrieben durch China, Japan und Indien.

Wie hemmen hohe Investitionsausgaben die Einführung?

Roboter kosten zwischen USD 1 Million und USD 2,5 Millionen, und 77 % der Führungskräfte fordern einen klaren ROI, sodass viele Krankenhäuser Käufe trotz klinischer Vorteile verzögern.

Seite zuletzt aktualisiert am: