Marktgröße und Marktanteil für Sachet-, Stick-Pack- und Beutelverpackungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

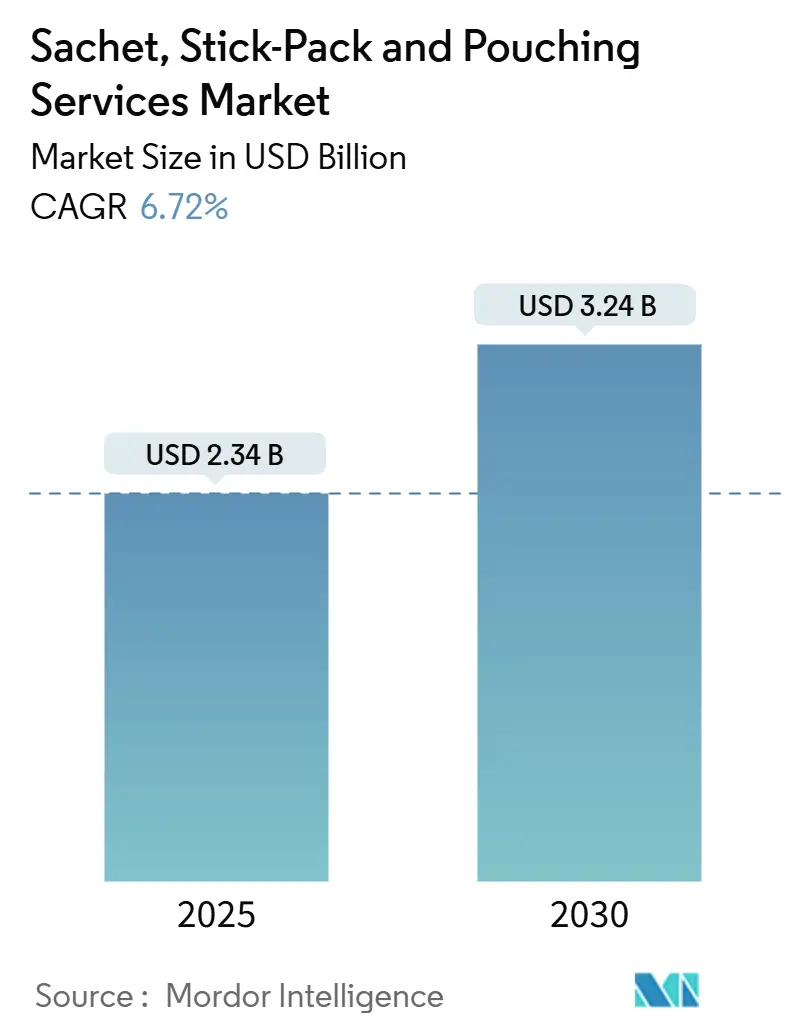

| Marktgröße (2025) | 2.34 Milliarden US-Dollar |

| Marktgröße (2030) | 3.24 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.72% CAGR |

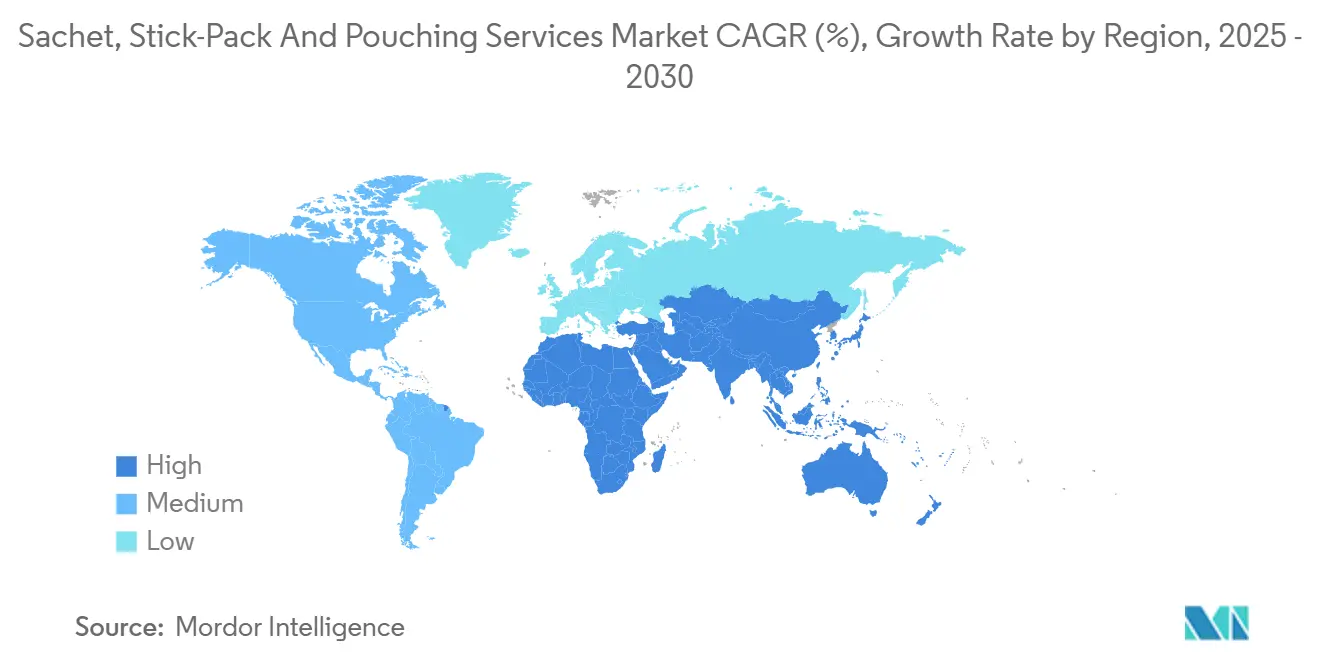

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sachet-, Stick-Pack- und Beutelverpackungsdienstleistungen von Mordor Intelligence

Die Marktgröße für Sachet-, Stick-Pack- und Beutelverpackungsdienstleistungen wird im Jahr 2025 auf 2,34 Milliarden USD geschätzt und soll bis 2030 auf 3,24 Milliarden USD anwachsen, was einer CAGR von 6,72 % über den Prognosezeitraum entspricht. Diese solide Entwicklung spiegelt die Ausrichtung von Marken- und Auftragsverpackern auf Einzelportions-Convenience wider, angetrieben durch urbane Lebensstile, zunehmende E-Commerce-Durchdringung und die fortlaufende Substitution von Starrbehältern durch flexible, portionskontrollierte Formate. Die Region Asien-Pazifik führt beim aktuellen Umsatz aufgrund ihres dichten Netzwerks an Mehrspurabfüllanlagen, während der Nahe Osten und Afrika die stärksten Wachstumsaussichten aufweisen, begünstigt durch den Ausbau der regionalen Pharmafertigung. Laufende Automatisierungsaufrüstungen, nachhaltigkeitsorientierte Materialumstellungen und die Konsolidierung unter globalen Anbietern flexibler Verpackungen gestalten Kostenstrukturen, Technologiestandards und Dienstleistungsportfolios weiterhin um. Gleichzeitig dämpfen strenge regulatorische Rahmenbedingungen im Gesundheitswesen, Preisvolatilität bei Polymerfolien und ein Mangel an qualifizierten Mehrspurlinienbedienern die kurzfristige Rentabilität, schaffen jedoch auch Anreize für Investitionen in digitale Qualitätskontrollen und fortschrittliche Ausbildungsprogramme.

Wichtigste Erkenntnisse des Berichts

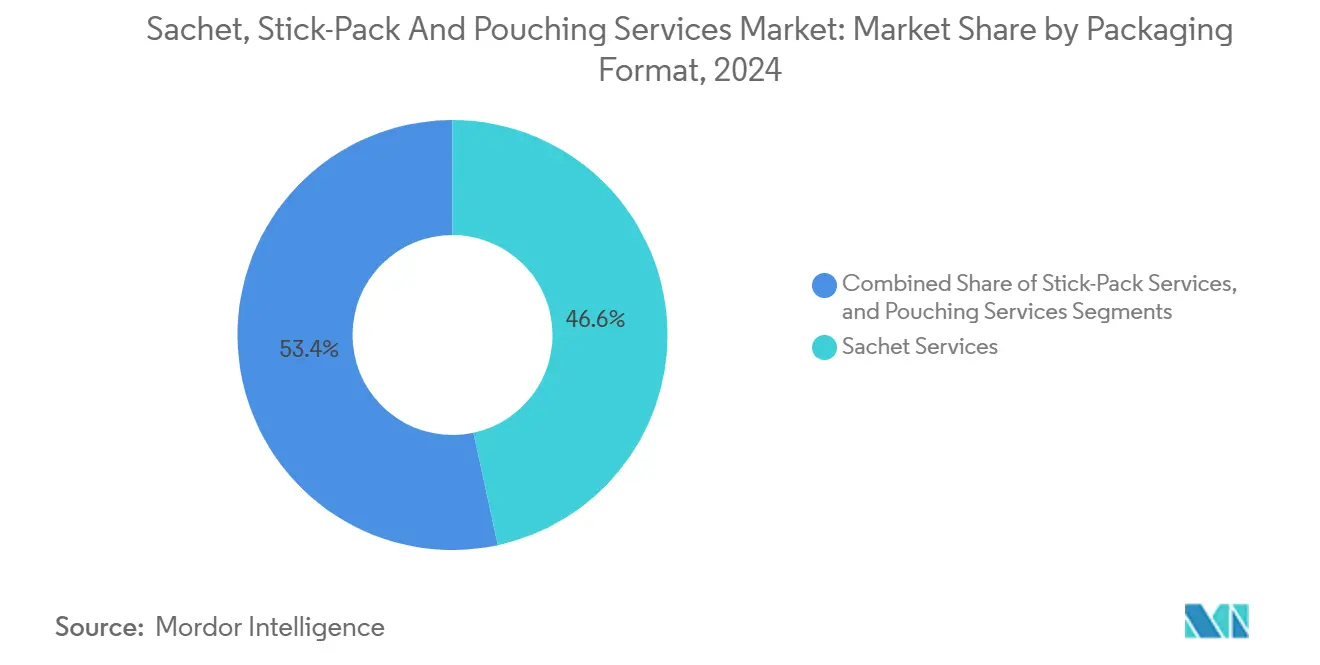

- Nach Verpackungsformat entfiel auf Sachet-Dienstleistungen im Jahr 2024 ein Marktanteil von 46,63 % am Markt für Sachet-, Stick-Pack- und Beutelverpackungsdienstleistungen.

- Nach Abfülltechnologie wird die Marktgröße für Stick-Pack-Mehrspurfüller im Markt für Sachet-, Stick-Pack- und Beutelverpackungsdienstleistungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,05 % wachsen.

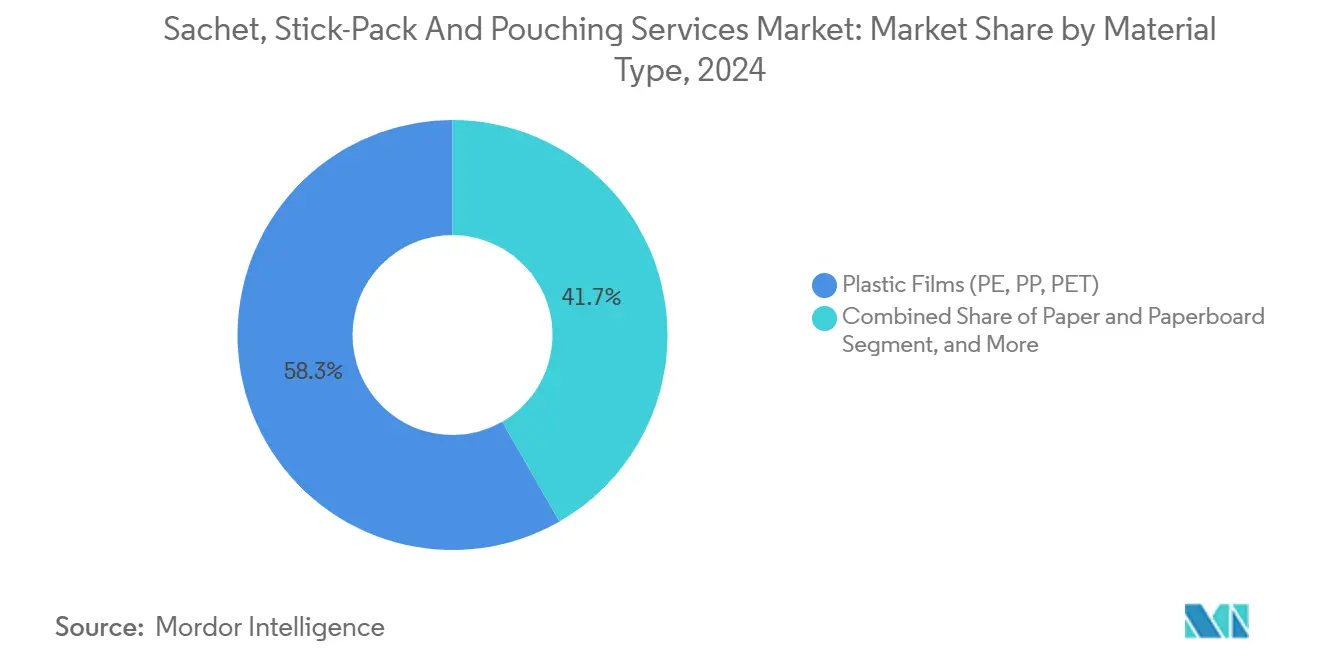

- Nach Materialtyp entfiel auf Kunststofffolien im Jahr 2024 ein Marktanteil von 58,29 % am Markt für Sachet-, Stick-Pack- und Beutelverpackungsdienstleistungen.

- Nach Endverbraucherbranche wird die Marktgröße für Pharmazeutika im Markt für Sachet-, Stick-Pack- und Beutelverpackungsdienstleistungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,93 % wachsen.

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2024 ein Marktanteil von 38,46 % am Markt für Sachet-, Stick-Pack- und Beutelverpackungsdienstleistungen.

Globale Markttrends und Erkenntnisse für Sachet-, Stick-Pack- und Beutelverpackungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Einzelportions-Convenience | +1.8% | Global, mit der stärksten Wirkung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum pharmazeutischer Formate für den Unterwegsgebrauch | +1.2% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Kosteneffizienz gegenüber Starrbehälterverpackungen | +0.9% | Global, insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Ausbau von E-Commerce-Programmen für Probengrößen | +0.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufbau von Mehrspurkapazitäten in der ASEAN-Region | +0.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgebundene Mono-Material-Beutel | +0.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Einzelportions-Convenience im Bereich Lebensmittel und Getränke

Einzelportions-Würzmittel, Instantgetränke und Gewürzpäckchen bilden heute das Wachstumsmotor für Auftragsverpackungsunternehmen, die Gastronomie- und Einzelhandelskanäle bedienen, und bieten zeitknappen Verbrauchern Portionskontrolle und Frische. Markeninhaber in der Region Asien-Pazifik lagern zunehmend an regionale Dienstleister aus, anstatt spezialisierte Mehrspurmaschinen direkt zu erwerben, wodurch Kapital für Marketing und Neuproduktentwicklung freigesetzt wird. Der E-Commerce verleiht zusätzlichen Schwung, da leichte Sachets die Versandkosten auf der letzten Meile senken, während manipulationssichere Versiegelungen die Produktintegrität wahren. Für Restaurants und Convenience-Stores reduzieren Sachets Lebensmittelverschwendung, verbessern die Hygiene und vereinfachen das Bestandsmanagement, was die langfristige Nachfrage selbst bei volatilen Rohstoffkosten stärkt. In Nordamerika vermarkten Auftragsverpackungsunternehmen integrierte Programme von der Gestaltung bis zur Auslieferung, die Grafikänderungen, Kleinserienversuche und schnelle Reaktionen auf saisonale Aktionen kombinieren und Marken dabei helfen, ihre Regalplatzierung zu sichern, ohne sich zu stark auf Lagerbestände festzulegen.

Wachstum pharmazeutischer Darreichungsformen für den Unterwegsgebrauch

Führende Pharmaunternehmen setzen auf Stick-Packs, um die Medikamentenadhärenz zu verbessern, Dosierfehler zu minimieren und die Haltbarkeit feuchtigkeitsempfindlicher Pulver zu verlängern. Gerätehersteller demonstrieren Liniengeschwindigkeiten von bis zu 1.800 Einheiten pro Minute mit servogeregelten Mehrspurabfüllern, was Skaleneffekte schafft, die den Kostenaufschlag gegenüber Flaschen verringern. Post-pandemische Selbstfürsorgetrends steigern die Nachfrage nach Einzeldosis-Erkältungsmitteln ohne Rezept, Elektrolyten und funktionellen Nahrungsergänzungsmitteln. Regulierungsbehörden schreiben eine strenge Behälterverschlussvalidierung vor, sodass Auftragsdienstleister mit ISO-15378- und FDA-geprüften Einrichtungen einen Preisaufschlag erzielen. Das Wachstum resultiert auch aus aufkommenden therapeutischen Kategorien, wie nasalen Trockenpulver-Biologika, bei denen präzise Füllmengen von 10–80 mg und ein extrem niedriger Restsauerstoffgehalt spezialisierte Beutelfolien mit Aluminium- oder Hochbarriere-EVOH-Schichten erfordern.

Kosteneffizienz gegenüber Starrbehälterverpackungen

Flexible Verpackungen können die gesamten Lieferkosten um bis zu 22 % senken – durch geringere Frachtgewichte, kleinere Lagerflächen und reduzierten Harzverbrauch pro Portion –, ein überzeugendes Argument, da die Verpackungsausgaben bis 2027 voraussichtlich auf bis zu 14 % des Einzelhandelspreises ansteigen werden. Gemeinsam genutzte Auftragsverpackungslinien verstärken die Einsparungen, da mehrere Marken die Fixkosten über mehrere SKUs verteilen können. Diese Effizienz ist besonders in Schwellenmärkten relevant, wo die Kaufkraft der Verbraucher unter Druck steht, die Nachfrage nach verpackten Markenprodukten jedoch weiter steigt. Bei globalen Harzpreisanstiegen nutzen größere Auftragsverpackungsunternehmen Absicherungsstrategien und Mehrquellenbeschaffung, um die Inputkosten zu stabilisieren, während Markeninhaber ohne entsprechende Größe auf die Kostentransparenz von Auftragsverpackern angewiesen sind, um Kostenvolatilität zu managen. Zusammengenommen stellen diese Faktoren sicher, dass flexible Formate wirtschaftlich attraktiv gegenüber Glasgläsern, Dosen oder PET-Flaschen bleiben.

Ausbau von E-Commerce-Programmen für Probengrößen

Digital-native Marken setzen 3–5-Gramm-Sachets und 10-Milliliter-Beutel als risikoarme Einstiegspunkte ein, die es Verbrauchern ermöglichen, Düfte, Aromen oder Nahrungsergänzungsroutinen vor dem Kauf der vollen Größe zu testen. Amazons automatisierte Paketauswahlmaschine beispielsweise passt Produktzerbrechlichkeit und Dimensionsgewicht an optimal dimensionierte flexible Folien an, was Wellpappenkosten senkt und gleichzeitig die Unboxing-Ästhetik bewahrt. Werbetreibende im Bereich Körperpflege nutzen QR-fähige Sachets, um Probepäckchen mit Treueprogrammen zu verknüpfen, was Wiederkaufkennzahlen verbessert und Erstanbieterdaten erfasst. Auftragsverpackungsunternehmen passen sich an, indem sie schnell wechselbare Formschultern und Digitaldrucker installieren, die einen Grafikwechsel innerhalb von Minuten ermöglichen und hypersegmentierte Marketingkampagnen unterstützen. Das Modell verlagert das Lagerrisiko von der Marke auf den diversifizierten Zeitplan des Auftragsverpackers und steigert so die Drittanbieternachfrage weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Polymerfolienpreise | -1.1% | Global, besonders ausgeprägt dort, wo die Versorgung von Importen abhängt | Kurzfristig (≤ 2 Jahre) |

| Strenge pharmazeutische Validierungsanforderungen | -0.8% | Global, insbesondere in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Mehrspurlinienbedienern | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Patentstreitigkeiten über Dosierdüsendesigns | -0.3% | Global, konzentriert in großen Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polymerfolienpreise

Starke quartalsweise Schwankungen bei BOPP- und PET-Folien erhöhen den Betriebskapitalbedarf und drücken die Margen, insbesondere bei kleineren Auftragsverpackungsunternehmen, denen Absicherungsinstrumente oder Mehrwerkskapazitäten fehlen.[1]Flexible Packaging Europe Secretariat, „Aktualisierung zur Folienspreisvolatilität”, flexiblepackagingeurope.org Geopolitische Störungen auf Schifffahrtsrouten bringen weitere Unsicherheit in Lieferzeiten und Harzzuschläge. Da Folien bis zu 60 % der Einheitsdienstleistungskosten ausmachen können, lösen selbst moderate Preisanstiege sofortige Nachverhandlungen oder Zuschlagsklauseln aus. Einige Dienstleister setzen auf dynamische Preisgestaltung, die an Rohstoffindizes gekoppelt ist, doch Markeninhaber widersetzen sich aus Angst vor Einzelhandelspreiserhöhungen. Die Turbulenzen beschleunigen die Materialforschung und -entwicklung hin zu dünneren Stärken und Mono-Material-Laminaten, die darauf abzielen, die Rohstoffinflation auszugleichen und gleichzeitig die nachgelagerten Recyclingströme zu vereinfachen.

Strenge pharmazeutische Validierungsanforderungen

Die Regeln der Guten Herstellungspraxis (GMP) erfordern umfangreiche Dokumentation, langwierige Prozessqualifizierungszyklen und kontinuierliches Umgebungsmonitoring, was die Markteinführungszeiten häufig um 6–18 Monate verlängert. Kleinere Marktteilnehmer kämpfen mit den Kapitalaufwendungen für zyklierbare Reinräume, elektronische Chargenprotokolle und Serialisierungssysteme, die für risikoreiche sterile oder biologische Produkte erforderlich sind. Ältere Anlagen stehen zudem vor kostspieligen Nachrüstungen, um ISO-8-Partikelkontrollen an Mehrspurabfüllern zu erfüllen, die ursprünglich für Lebensmittelpulver konzipiert wurden. Folglich begünstigt die Eintrittsbarriere etablierte Auftragsforschungs- und -herstellungsorganisationen mit integrierten Verpackungssuiten, was die Kapazitätselastizität der Gesamtbranche einschränkt und die Markteinführung neuartiger Therapeutika potenziell verzögert, wenn Verpackungspartner keine zeitnahen Validierungsslots sichern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsformat: Sachets führen bei traditionellen Anwendungen

Sachets machten 46,63 % des Umsatzes im Jahr 2024 aus und unterstreichen damit ihre fest verankerte Verwendung für Würzmittel, Instantgetränkemischungen und kulinarische Gewürze im breiteren Markt für Sachet-, Stick-Pack- und Beutelverpackungsdienstleistungen. Stick-Packs, obwohl beim Gesamtumsatz kleiner, stellen das am schnellsten wachsende Format mit einer CAGR von 8,27 % dar und spiegeln die Nachfrage nach präzisionsdosierten Nahrungsergänzungsmitteln und reisefreundlichen pharmazeutischen Pulvern wider. Große Auftragsverpackungsunternehmen betreiben parallele Mehrspurmaschinen, um hochvolumige Würzmittelsachets mit schmaleren, margenstarken Stick-Packs zu kombinieren.

Aus Kostenperspektive bleiben Sachets das günstigste Einstiegsformat und dominieren daher die Nachfrage in Schwellenmärkten nach Einweg-Oral-Rehydrationssalzen und angereicherten Zuckermischungen. Stick-Packs hingegen erzielen einen höheren Preis pro tausend Einheiten aufgrund ihrer hermetischen, schmalen Versiegelungen und der Präzision der Aufreißkerbe, doch Marken akzeptieren diesen Aufschlag, da die Einheitsumsätze die Verpackungskosten bei weitem übersteigen. Die Weiterentwicklung hin zu integrierten Trockenmittelkanälen in Stick-Packs unterscheidet die beiden Formate in funktionaler Hinsicht weiter und bietet Formulierern neue Möglichkeiten, die Haltbarkeit ohne den Einsatz von Mehrschicht-Umhüllungen zu verlängern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Abfülltechnologie: Dominanz der vertikalen Schlauchbeutelmaschinen steht vor Mehrspurherausforderung

Vertikale Schlauchbeutelmaschinen erwirtschafteten 47,56 % des Dienstleistungsumsatzes im Jahr 2024 und bieten unübertroffene Flexibilität für flüssige, körnige und viskose Produkttypen im Markt für Sachet-, Stick-Pack- und Beutelverpackungsdienstleistungen. Stick-Pack-Mehrspurabfüller, die mit einer CAGR von 8,05 % prognostiziert werden, ziehen jedoch Investitionsausgaben an, da sie kompakte Stellflächen, servogeregelten Vorschub und schnelle Spuranzahlskalierung für pharmazeutische Aufträge mit Millionen-Einheiten-Chargengrößen bieten. Robotergestützte Sekundärbeladung verbessert die Gesamtanlageneffektivität, während bildgeführte Inspektionssysteme Siegelfehler in Echtzeit erkennen und den Nacharbeitsaufwand reduzieren.

Trotz höherer Anfangsinvestitionen erzeugt die Mehrspurtechnologie bei Break-even-Volumina von etwa 250.000 Packungen pro SKU niedrigere Stückkosten – ein Schwellenwert, der für globale Nahrungsergänzungsmarken zunehmend üblich ist. Da Arbeitskräfteengpässe zunehmen, insbesondere in den Vereinigten Staaten und Europa, rüsten Dienstleister kollaborative Roboter für Kartonverpackung und Palettierung nach, was den Personalbedarf senkt und die Linienverfügbarkeit erhöht. Vertikale Schlauchbeutelmaschinen behalten eine Nischenrelevanz für viskose Soßen und Kosmetika, die längere Verweilzeiten und schwerere Folienstärken erfordern; die meisten neuen pharmazeutischen und nutraceutischen Installationen bevorzugen jedoch Mehrspurtechnologie aufgrund ihrer schnelleren Amortisation unter Auftragsfertigungsgebührenmodellen.

Nach Materialtyp: Kunststofffolien führen den Nachhaltigkeitsübergang an

Kunststofffolien machten 58,29 % der gesamten Verpackungsmaterialausgaben im Jahr 2024 im Markt für Sachet-, Stick-Pack- und Beutelverpackungsdienstleistungen aus und nutzen ihre bewährte Barriere- und Siegelleistung zu wettbewerbsfähigen Kosten. Regulatorischer und Markendruck beschleunigen die Einführung biologisch abbaubarer und recycelbarer Mono-Material-Folien, die trotz eines höheren Preises pro Kilogramm eine CAGR-Entwicklung von 9,17 % aufweisen. Auftragsverpackungsunternehmen arbeiten mit Lieferanten an blueloop-PE-basierten Laminaten und PP-Barrierevarianten zusammen, um die Anforderungen der erweiterten Herstellerverantwortung zu erfüllen, die in mehreren US-Bundesstaaten bis 2027 erwartet werden.[2]PMMI Business Intelligence, „Markeninhaber verlassen sich auf Auftragsherstellung”, pmmi.org

Papierbasierte Laminate wachsen moderat dort, wo Fettbeständigkeit und Feuchtigkeitsexposition gering sind, und sprechen Premium-Bio-Tee- und Gewürzmarken an, die plastikfreie Aussagen anstreben. Aluminiumfolienlaminaten, obwohl kostspielig, kommt weiterhin eine entscheidende Bedeutung für sauerstoffempfindliche Pharmazeutika und Probiotikpulver zu, die Sauerstoffdurchlässigkeitsraten von weniger als 0,1 % erfordern. Um Nachhaltigkeitskostenlücken zu überbrücken, setzen einige Auftragsverpackungsunternehmen auf Downgauging – eine Verringerung der Folienstärke um 12–15 % ohne Einbußen bei der mechanischen Leistung –, was erhebliche Harzeinsparungen generiert und die Scope-3-Emissionen für Markenkunden senkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittel führt, Pharma beschleunigt

Lebensmittel und Getränke trugen 44,47 % zum Umsatz im Jahr 2024 bei und festigten ihre Position als größtes Segment im Markt für Sachet-, Stick-Pack- und Beutelverpackungsdienstleistungen. Hochvolumige Würzmittelsachets für Schnellrestaurants und Einzelportions-Kaffeepulver für den Einzelhandel treiben die grundlegende Maschinenauslastung an. Pharmazeutika liefern derweil die stärkste CAGR von 8,93 %, da Einzeldosistherapien und Adhärenzmaßnahmen auf flexible Einheitsdosisverpackungen umsteigen, die die Ausgabe vereinfachen und die mikrobielle Exposition reduzieren.

Körperpflegemarken halten eine stetige Nachfrage nach Duftproben und Hautpflege-Probepäckchen aufrecht, die häufig metallisierte PE- oder recycelbare PET-PE-Strukturen aufweisen, um die Barrierefunktion gegenüber flüchtigen Ölen zu gewährleisten. Haushaltsreinigungsmarken setzen auf Beutelverpackungen für enzymbasierte Wäschekonzentrate in Nachfüllkits und nutzen dabei E-Commerce-Paketregeln, die leichte, auslaufsichere Formate bevorzugen. Branchenübergreifend fördert die SKU-Proliferation kürzere Produktionsläufe und stärkt die relative Wettbewerbsfähigkeit von Auftragsverpackungsunternehmen, die schnelle werkzeuglose Umrüstungen und digitalen Spätphasendruck einsetzen.

Geografische Analyse

Die Region Asien-Pazifik macht 38,46 % des globalen Umsatzes aus, gestützt durch dichte Netzwerke von Sachet- und Stick-Pack-Mehrspurlinien, die sowohl multinationale als auch regionale Konsumgütergruppen bedienen. Die Auftragsverpackungsunternehmen der Region nutzen kostenwettbewerbsfähige Arbeitskräfte, robuste Lieferantenökosysteme und die Nähe zu Rohfolienherstellern, um überzeugende Exportlösungen anzubieten, insbesondere für Gewürzmischungen und rezeptfreie Nahrungsergänzungsmittel. China und Indien dominieren die Produktionsvolumina, während Vietnam, Indonesien und Thailand steigende Kapazitätserweiterungen verzeichnen, begünstigt durch staatliche Anreize und Freihandelszugang zu wichtigen Lebensmittel- und Pharmaimpporteuren.

Der Nahe Osten und Afrika, derzeit ein Umsatzbeitrag im mittleren einstelligen Prozentbereich, werden bis 2030 voraussichtlich eine CAGR von 8,56 % verzeichnen, da Saudi-Arabien, Ägypten und Südafrika in lokale pharmazeutische Abfüll- und Fertigstellungsanlagen investieren. Flexible Verpackungen passen zur regionalen Infrastrukturwirklichkeit, wo Lücken in der Kühlkette, lange Transportwege und fragmentierte Einzelhandelsnetzwerke leichte, manipulationssichere Verpackungen bevorzugen. Europäische Maschinenhersteller haben mit Golf-ansässigen Auftragsforschungs- und -herstellungsorganisationen zusammengearbeitet, um feuchtigkeitskontrollierte Stick-Pack-Suiten für exportqualitätsfähige orale Rehydrationssalze zu installieren, und positionieren die Region als aufstrebendes Zentrum für die afrikanische Nachfrage.

Nordamerika und Europa verfügen über bedeutende, technologieintensive Kapazitäten, die durch Gesundheitswesen- und Premium-Lebensmittelverträge angetrieben werden, die GMP-Konformität und serialisierte Rückverfolgbarkeit erfordern. Arbeitskräftemangel treibt die beschleunigte Automatisierung voran, wobei Linien bildgeführte Robotik integrieren, die die Gesamtanlageneffektivität um bis zu 80 % steigert. Der reife Kundenstamm priorisiert Agilität und wertschöpfenden Engineering-Support, was Auftragsverpackungsunternehmen ermöglicht, Serviceaufschläge von 10–15 % gegenüber asiatischen Alternativen für hochkomplexe SKUs zu erzielen. Dennoch treibt die Nearshoring-Bewegung von Verbrauchermarken, die kürzere Vorlaufzeiten anstreben, ein schrittweises Volumen-Repatriierung in beide Regionen, insbesondere für Nahrungsergänzungsmittel-Sachets und Beauty-Probepäckchen.

Wettbewerbslandschaft

Der Markt für Sachet-, Stick-Pack- und Beutelverpackungsdienstleistungen ist nach wie vor mäßig fragmentiert, obwohl die Konsolidierung zunimmt, da Skalierung, Automatisierung und Nachhaltigkeitsinvestitionen größere Bilanzen erfordern. Amcors geplante Übernahme von Berry Global für 8,43 Milliarden USD fusioniert zwei Schwergewichte der flexiblen Verpackung und schafft ein kombiniertes Forschungsbudget von rund 180 Millionen USD sowie eine erweiterte globale Auftragsverpackungsreichweite. Auf Auftragsverpackung spezialisierte Unternehmen wie Econo-Pak und PCI Pharma Services erweitern ihre Flächen und Technologieportfolios, um inkrementelle Anteile in den Lebensmittel- bzw. Pharmabereichen zu gewinnen.[3]Packaging Strategies Staff, „Fusion zweier Titanen”, packagingstrategies.com

Technologische Differenzierung ist ein zentrales Wettbewerbsfeld: Marktführer setzen KI-gesteuerte Qualitätsprüfung, In-line-Nah-Infrarot-Spektroskopie zur Mischungsverifikation und cloudbasierte Gesamtanlageneffektivitäts-Dashboards ein, die Markenkunden Echtzeittransparenz bieten. Nachhaltigkeitsnachweise, insbesondere bei Mono-Material-Recyclingversuchen und Downgauging-Expertise, bilden die Grundlage für langfristige Kundenbindung und Preissetzungsmacht. Pharmazeutisch zertifizierte Betreiber investieren zudem in Serialisierungslinien und digitale Chargenprotokollsysteme, was die Compliance-Lücke gegenüber generalistischen Lebensmittel-Sachet-Abfüllern weiter vergrößert.

Aufstrebende Disruptoren zielen auf Nischenbereiche wie nasale Trockenpulver-Biologika, Retortenbeutel-Probiotika und Sachets aus Post-Consumer-Recyclingfolien. Diese Marktteilnehmer kooperieren häufig mit Gerätherstellern, um proprietäre Dosierdüsen zu erproben oder RFID/NFC-Einlagen zu integrieren, die mit Heimanwendungs-Adhärenz-Apps kompatibel sind. Obwohl ihr Umsatzanteil heute noch begrenzt ist, setzt ihr Innovationstempo etablierte Anbieter unter Druck, Forschungs- und Entwicklungszyklen zu beschleunigen und flexible Kleinserienproduktionssuiten auszubauen.

Branchenführer im Markt für Sachet-, Stick-Pack- und Beutelverpackungsdienstleistungen

Assemblies Unlimited Inc.

Sharp Services, LLC

Ropack Pharma Solutions Inc.

Catalent Pharma Solutions Inc.

Glenroy Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Das International Journal of Pharmaceutical Sciences hob die zunehmende Einführung von Einzeldosis-Stick-Packs und integrierten RFID/NFC-manipulationssicheren Merkmalen bei pharmazeutischen Verpackungsinnovationen hervor.

- Februar 2025: Amcor schloss die Übernahme von Berry Global Group für 8,43 Milliarden USD ab und schuf damit einen globalen Marktführer für Verbraucherverpackungslösungen mit einem kombinierten jährlichen Forschungs- und Entwicklungsbudget von 180 Millionen USD. Der Abschluss der Transaktion wird für Mitte 2025 erwartet, vorbehaltlich behördlicher Genehmigungen.

- Dezember 2024: Econo-Pak erweiterte seinen Standort in Milford, Pennsylvania, um 125.000 Quadratfuß und installierte fortschrittliche Automatisierungslinien für Lebensmittelverpackungen, um der wachsenden Nachfrage nach hochvolumigen Auftragsverpackungsdienstleistungen gerecht zu werden.

- September 2024: PCI Pharma Services verpflichtete sich zu Investitionen von über 365 Millionen USD in neue und erweiterte Standorte in der EU und den USA für die Verpackung von Arzneimittel-Gerät-Kombinationen, einschließlich eines Projekts mit 545.000 Quadratfuß in Rockford, Illinois.

Berichtsumfang des globalen Marktes für Sachet-, Stick-Pack- und Beutelverpackungsdienstleistungen

| Sachet-Verpackungsdienstleistungen |

| Stick-Pack-Verpackungsdienstleistungen |

| Beutelverpackungsdienstleistungen |

| Kunststofffolien (PE, PP, PET) |

| Papier und Karton |

| Aluminiumfolienlaminat |

| Biologisch abbaubare Folien |

| Vertikale Schlauchbeutelmaschine |

| Horizontale Schlauchbeutelmaschine |

| Vorgefertigte Beutel-Füll- und Siegelanlage |

| Stick-Pack-Mehrspurabfüller |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Haushaltsreinigung und Industrie |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungsdienstleistungsformat | Sachet-Verpackungsdienstleistungen | ||

| Stick-Pack-Verpackungsdienstleistungen | |||

| Beutelverpackungsdienstleistungen | |||

| Nach Materialtyp | Kunststofffolien (PE, PP, PET) | ||

| Papier und Karton | |||

| Aluminiumfolienlaminat | |||

| Biologisch abbaubare Folien | |||

| Nach Abfülltechnologie | Vertikale Schlauchbeutelmaschine | ||

| Horizontale Schlauchbeutelmaschine | |||

| Vorgefertigte Beutel-Füll- und Siegelanlage | |||

| Stick-Pack-Mehrspurabfüller | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Haushaltsreinigung und Industrie | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für Sachet- und Stick-Pack-Auftragsdienstleistungen im Jahr 2030 erwartet?

Der Markt für Sachet-, Stick-Pack- und Beutelverpackungsdienstleistungen wird bis 2030 voraussichtlich 3,24 Milliarden USD erreichen, was einer CAGR von 6,72 % ab 2025 entspricht.

Welche Region erzielt derzeit den höchsten Umsatz?

Die Region Asien-Pazifik führt mit einem Anteil von 38,46 %, bedingt durch ihre umfangreiche Mehrspurabfüllinfrastruktur und die starke Nachfrage nach Konsumgütern.

Welches Verpackungsformat verzeichnet das schnellste Wachstum?

Stick-Pack-Dienstleistungen werden bis 2030 voraussichtlich das schnellste Wachstumstempo mit einer CAGR von 8,27 % verzeichnen, hauptsächlich angetrieben durch die Nachfrage aus dem Pharma- und Nahrungsergänzungsmittelsektor.

Wie wirken sich volatile Harzpreise auf Auftragsverpackungsunternehmen aus?

Folienkosten können bis zu 60 % der Dienstleistungsausgaben ausmachen, sodass Preisschwankungen die Margen direkt beeinflussen, sofern keine Weitergabemechanismen oder Absicherungsstrategien vorhanden sind.

Warum gewinnen Einzeldosisformate in der Pharmaindustrie an Bedeutung?

Stick-Packs verbessern die Dosiergenauigkeit, erhöhen die Medikamentenadhärenz und erfüllen strenge Barriereanforderungen, was sie zu einer attraktiven Option für selbst verabreichte Therapien macht.

Welche Nachhaltigkeitsinitiativen sind unter führenden Auftragsverpackungsunternehmen am häufigsten?

Downgauging der Folienstärke, Einführung recycelbarer Mono-Material-Laminate wie blueloop sowie die Integration von Post-Consumer-Recyclingharzen sind die primären Schwerpunktbereiche zur Reduzierung der Umweltauswirkungen.

Seite zuletzt aktualisiert am: