Sachet-Verpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.52 Milliarden US-Dollar |

| Marktgröße (2031) | 14.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

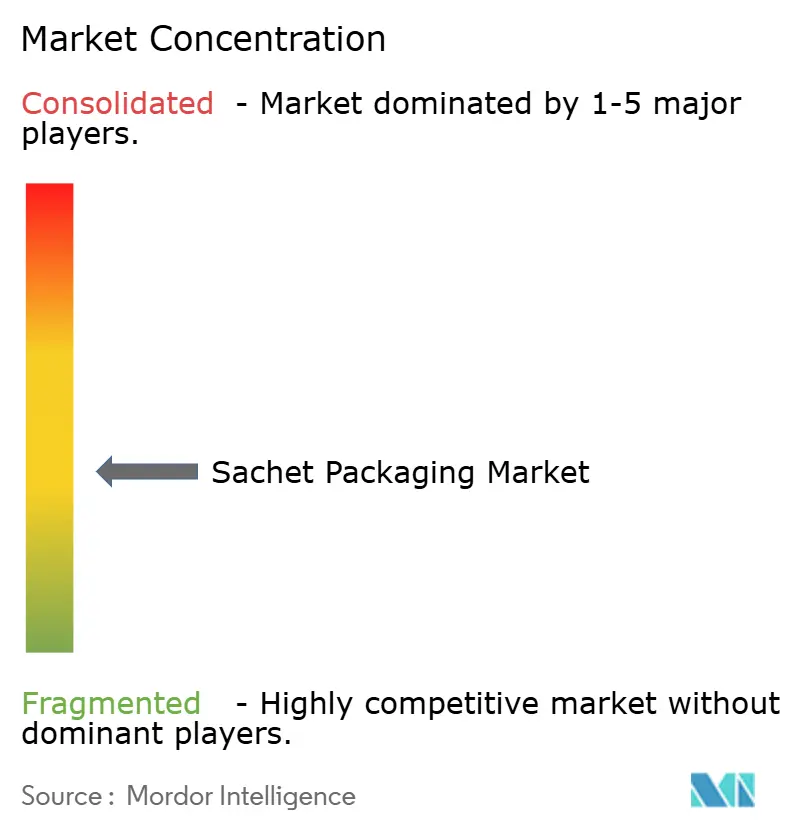

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sachet-Verpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Sachet-Verpackungsmarktes wurde im Jahr 2025 auf 10,98 Milliarden USD geschätzt und soll von 11,52 Milliarden USD im Jahr 2026 auf 14,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,88 % während des Prognosezeitraums (2026–2031). Die Expansion wird durch verbindliche Einzeldosisvorschriften in regulierten Pharmamärkten, stark wachsende E-Commerce-Sampling-Programme und weitreichende FMCG-Strategien in bevölkerungsreichen Volkswirtschaften getragen. Hersteller überarbeiten ihre Materialien, um die Verpackungs- und Verpackungsabfallverordnung (PPWR) der Europäischen Union von 2025 einzuhalten, die bis 2028 Recyclingfähigkeit vorschreibt und PFAS in Lebensmittelverpackungen ab August 2026 verbietet. Durch Zölle bedingte Polymerkostensteigerungen von 12–20 % in den Vereinigten Staaten und volatile Aluminiumfolienpreise verstärken den Trend hin zu Papier- und Monomaterial-Laminaten, die Recyclingprozesse erleichtern. Automatisierungsaufrüstungen in horizontalen und vertikalen Form-Füll-Siegellinien sichern hohen Durchsatz trotz Arbeitskräftemangels, während jüngste Fusionen – allen voran Amcors Aktientauschkombination mit Berry Global – schnellere Innovationszyklen und skalenbedingte Kostenvorteile signalisieren.

Wichtigste Erkenntnisse des Berichts

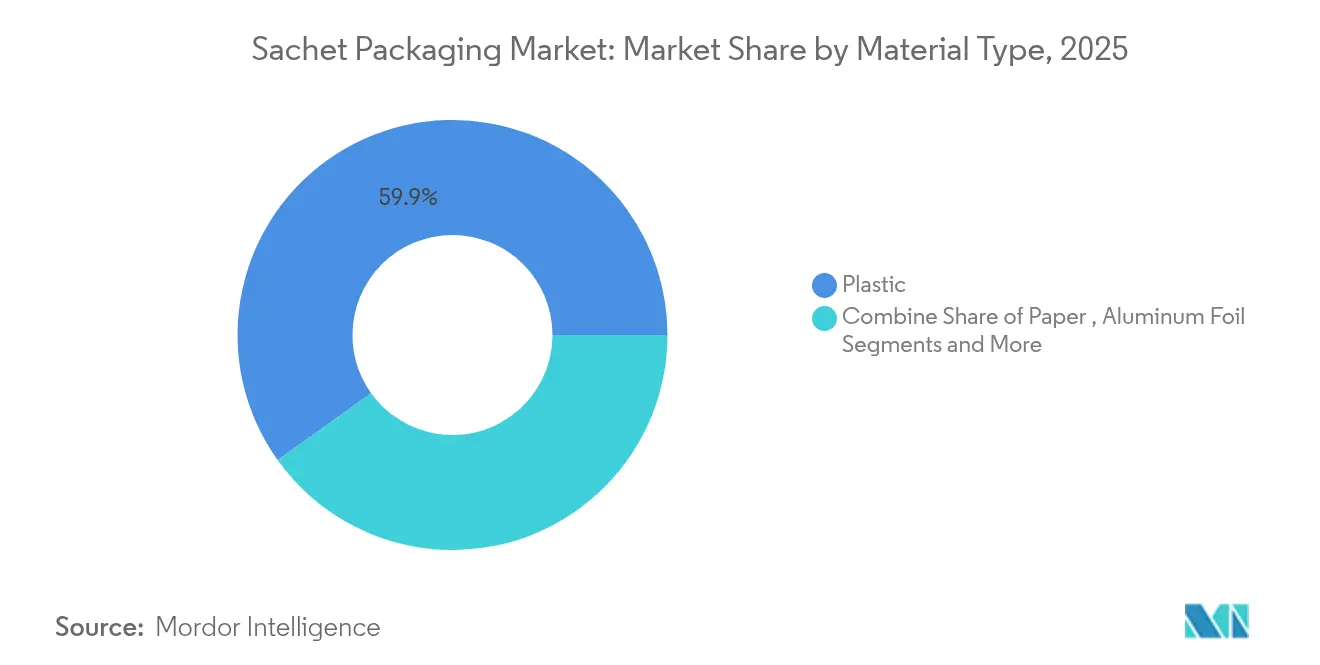

- Nach Materialtyp hielt Kunststoff im Jahr 2025 einen Marktanteil von 59,88 % am Sachet-Verpackungsmarkt; Papier ist das am schnellsten wachsende Segment mit einer CAGR von 7,31 % bis 2031.

- Nach Anwendung hielt Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 48,95 % am Sachet-Verpackungsmarkt, während Pharmazeutika mit einer CAGR von 7,89 % bis 2031 das schnellste Wachstum verzeichneten.

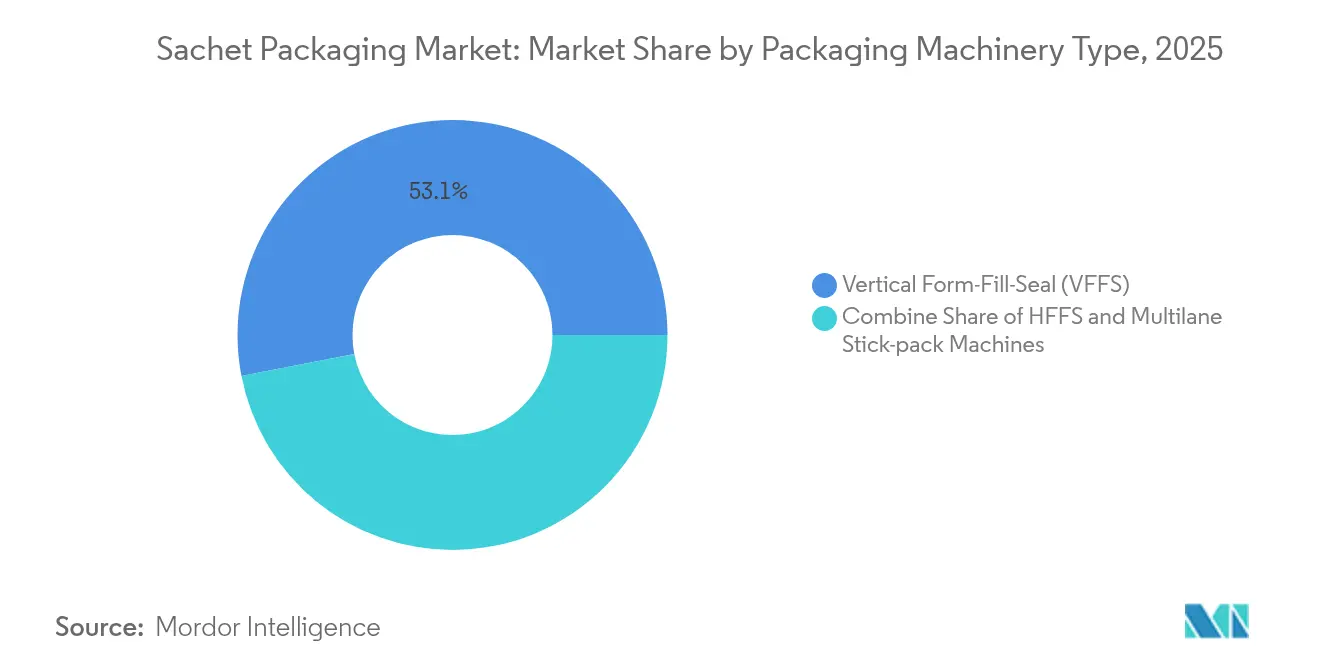

- Nach Maschinentyp führten VFFS-Systeme im Jahr 2025 mit einem Anteil von 53,05 %; HFFS-Linien verzeichnen das stärkste Wachstum mit einer CAGR von 6,05 %.

- Nach Befülltechnologie dominierten Pulveranwendungen im Jahr 2025 mit einem Anteil von 38,02 % am Sachet-Verpackungsmarkt; Flüssig- und Viskosformate sollen mit einer CAGR von 7,45 % wachsen.

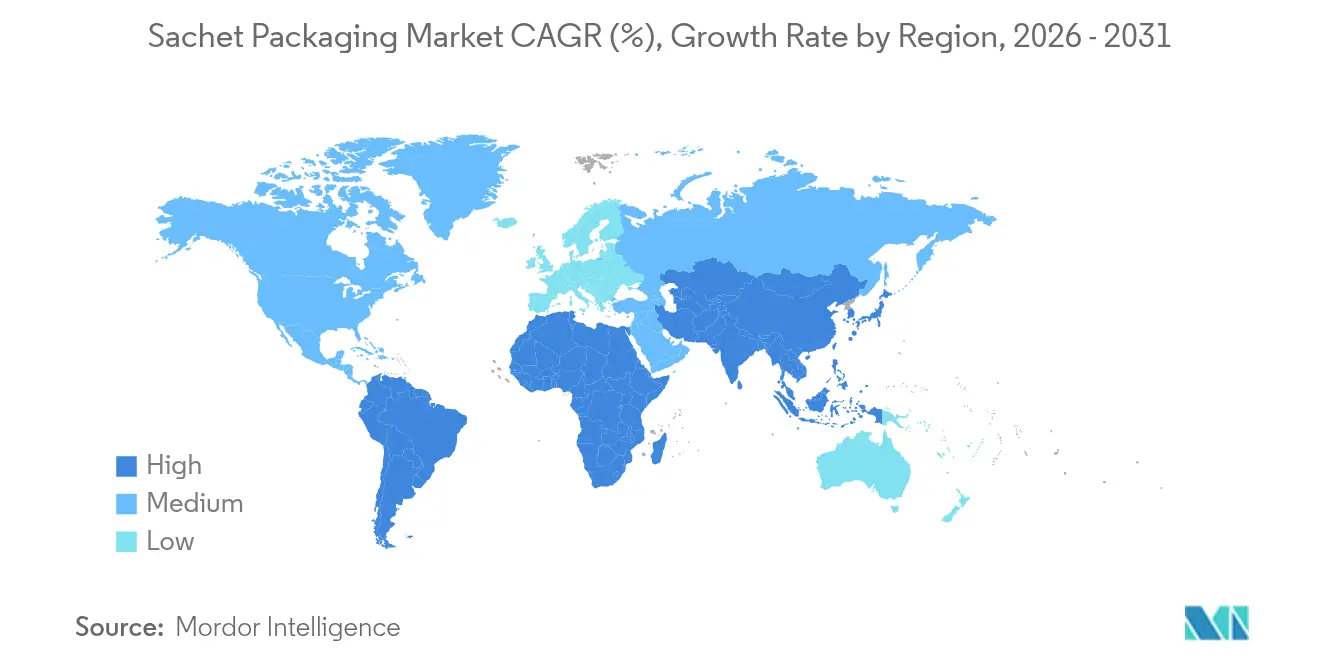

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 38,12 % am Sachet-Verpackungsmarkt; Nordamerika weist mit 7,84 % bis 2031 die höchste regionale CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Sachet-Verpackungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für leichte Einportionspackungen | +1.2% | Global; am stärksten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Schnelle FMCG-Durchdringung in einkommensschwachen, bevölkerungsreichen Märkten | +1.8% | Kernregion Asien-Pazifik; Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| E-Commerce-Produktmusterprogramme fördern Mikrodosenformate | +0.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Auflösbare PVOH- und wasserlösliche Folien erschließen neue Anwendungsfälle | +0.7% | Nordamerika und EU als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Nationale Fälschungsschutzvorschriften für Einzeldosisarzneimittel | +1.1% | Regulierte Pharmamärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für leichte Einportionspackungen

Gewichtsoptimierte Sachets reduzieren den Materialeinsatz um bis zu 60 %, senken Frachtkosten und CO₂-Fußabdrücke, wie von T.H.E.M. kommerzialisierte Handdesinfektionsmittelformate belegen. Airlines, Hotels und Marken für verzehrfertige Lebensmittel bevorzugen diese Verpackungen, da sie strenge Gewichtsgrenzen und Hygienevorschriften erfüllen, ohne die Berstfestigkeit von über 450 lb zu beeinträchtigen. Premiummarken nutzen den Sachet-Verpackungsmarkt für Probiergrößenangebote, die Kundengewinnungskosten senken und gleichzeitig die Markenintegrität wahren. Hochgeschwindigkeitsanlagen mit einer Kapazität von 1.600 Packungen pro Minute stellen sicher, dass die Anlagenproduktivität die geringen Stückmargen ausgleicht. Nachhaltigkeitsvorschriften und Margenschutz konvergieren, um die Akzeptanz branchenübergreifend zu beschleunigen.

Schnelle FMCG-Durchdringung in einkommensschwachen, bevölkerungsreichen Märkten

Multinationale Unternehmen setzen Sachet-Strategien ein, um erschwingliche Einstiegspunkte für Gemeinschaften mit täglichem Kaufbedarf zu schaffen, insbesondere in Indonesien, wo weggeworfene Sachets bis 2030 möglicherweise 1,1 Millionen Tonnen erreichen könnten. [1]ABC News, "Sachets are cheap and easy to use…," abc.net.auMikroeinzelhandelskanäle profitieren von reduziertem Lagerrisiko und geringerem Kassenzyklus-Bedarf. Während der Sachet-Verpackungsmarkt die Markenpräsenz stärkt, kündigen staatliche Abfallziele wie Indonesiens 30-prozentige Reduzierung von Verpackungsabfällen bis 2029 Einschränkungen für Packungen unter 10 ml an und drängen Marken zu recycelbaren oder löslichen Materialien.

E-Commerce-Produktmusterprogramme fördern Mikrodosenformate

Beauty- und Körperpflegemarken verlassen sich auf kosmetische Muster-Sachets von Zacros America, um Konversionsraten über Abonnementboxen und Online-Aktionen zu steigern. Pharmazeutische Vermarkter übertragen das Modell auf Patientenstarter-Kits, die die Adhärenzüberwachung unterstützen. Verbesserte Barrierebeschichtungen bewahren flüchtige Formulierungen während verlängerter Paketzustellzyklen, während QR-fähige Sachets Nutzungsanalysen erfassen und den Sachet-Verpackungsmarkt in einen Datenkanal verwandeln.

Auflösbare PVOH- und wasserlösliche Folien erschließen neue Anwendungsfälle

Polyvinylalkohol-Sachets lösen sich vollständig in Wasser auf, eliminieren Abfall nach der Verwendung und erweitern Anwendungen von Pflanzenschutzmitteln bis hin zu konzentrierten Reinigungsmitteln. Verbesserte PVA-Mischungen mit Stärke und Zellulose verbessern Zugfestigkeit und Bioabbauraten.[2]MDPI, "Synthetic Degradable Polyvinyl Alcohol Polymer…," mdpi.comDie regulatorische Akzeptanz ist noch uneinheitlich, aber die kommerzielle Kompostierungsinfrastruktur wird ausgebaut, was lösliche Folien als glaubwürdige Alternative zu Mehrschichtkunststoffen positioniert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbote von Einwegkunststoffen und Deponieeinschränkungen | -0.8% | EU; ausgewählte US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Volatile Polymer- und Aluminiumfolienpreise | -1.1% | Global; importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Erweiterte Herstellerverantwortung (EPR)-Gebühren auf Mehrschicht-Sachets | -0.6% | EU, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Mikroplastikgesetzgebung für Packungen unter 10 ml | -0.4% | EU-Schwerpunkt; globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterte Herstellerverantwortung (EPR)-Gebühren auf Mehrschicht-Sachets

Neue EPR-Regelungen in fünf US-Bundesstaaten, Australien und der EU erheben Abgaben von 0,10–0,50 EUR/kg auf komplexe Laminate und belasten die Wirtschaftlichkeit von hochvolumigen Niedrigmargen-SKUs. Hersteller überarbeiten ihre Designs hin zu Monomaterialstrukturen und verhandeln Partnerschaften für Recyclinginfrastrukturen, um die Gebührenbelastung zu begrenzen, und gestalten damit die Kostenbasis im Sachet-Verpackungsmarkt neu.

Mikroplastikgesetzgebung für Packungen unter 10 ml

Bevorstehende EU-Vorschläge könnten sehr kleine Formate, die in Kosmetika und rezeptfreien Arzneimitteln üblich sind, einschränken, da Fragmentansammlungen in aquatischen Ökosystemen angeführt werden. Compliance-Spannungen entstehen, weil Einzeldosisanforderungen mit Mikroplastik-Reduktionszielen kollidieren und schnelle Forschung und Entwicklung bei biobasierten und löslichen Alternativen anreizen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Papiermomentum wächst, während Kunststoff die Skalierung hält

Kunststofflaminate machten im Jahr 2025 59,88 % des Sachet-Verpackungsmarktes aus, gestützt durch niedrige Kosten und bewährten Barriereschutz. Papierbasierte Varianten wachsen mit einer CAGR von 7,31 %, da Markeninhaber wie Mondelez Süßwaren-Multipacks auf Saicas recycelbare Papierverpackungen umstellen. Die Marktgröße des Sachet-Verpackungsmarktes für Papierlösungen ist auf dem Weg, sich bis 2030 zu verdoppeln, da PFAS-Verbote Beschichtungsreformulierungen erzwingen, die die Leistungslücke zu Kunststoffen schließen. Aluminiumfolie bleibt für feuchtigkeitsempfindliche Pharmazeutika unverzichtbar, aber Preisvolatilität seit Ende 2024 bremst das Mengenwachstum.

Amcors AmFiber-Patent für hochbarrierefähiges recycelbares Papier zeigt eine Faserwiedergewinnung von mehr als 80 % in Standard-Repulping-Tests und bietet Verarbeitern einen gangbaren Weg zur EPR-Kostenentlastung. Investitionen in wässrige und biobasierte Beschichtungen beschleunigen sich, da die Sachet-Verpackungsbranche nach Drop-in-Lösungen sucht, die mit vorhandenen Abfüllanlagen kompatibel sind. Obwohl nachhaltige Materialien noch einen Einheitspreis-Aufschlag aufweisen, konvergieren Skalierung, regulatorische Fristen und Markenverpflichtungen, um die Lücke schnell zu schließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Pharmawachstum übertrifft Lebensmitteldominanz

Lebensmittel und Getränke dominierten im Jahr 2025 mit 48,95 % des Marktanteils am Sachet-Verpackungsmarkt dank lagerstabiler Würzmittel, Instantgetränke und Gewürzmischungen, die sich für Portionskontrolle im informellen Einzelhandel eignen. Pharmazeutika expandieren jedoch mit einer CAGR von 7,89 %, da Serialisierungsvorschriften Einzeldosisformate begünstigen, die Fälschungen abschrecken und die Dosiergenauigkeit verbessern. Die Marktgröße des Sachet-Verpackungsmarktes für Arzneimittel soll bis 2031 2,18 Milliarden USD übersteigen, unterstützt durch 21 CFR 211.134-Inspektionsregeln, die die Integrität einzelner Einheiten bestätigen.

Kosmetikmarken nutzen Sachets für globale Sampling-Kampagnen, während Haushaltspflegehersteller konzentrierte Reinigungsmittel in präzise dosierten Sachets verpacken, die Verschütten und Überverbrauch begrenzen. Lieferanten von Agrochemikalien setzen wasserlösliche PVOH-Sachets ein, um eine sichere Direktverdünnung im Tank zu gewährleisten und gefährliche Rückstände zu eliminieren. Regulatorische Änderungen, wie Indiens aktualisierte Kennzeichnungsvorschriften, die 2024 in Kraft traten, erhöhen die erforderliche Informationsdichte auf jeder Verpackung und fördern Investitionen in hochauflösenden Digitaldruck, der die Lesbarkeit auf begrenztem Raum erhält.

Nach Verpackungsmaschinentyp: HFFS gewinnt an Geschwindigkeit und Schonheit

Vertikale Form-Füll-Siegellinien (VFFS) machten im Jahr 2025 53,05 % der Sachet-Produktion aus und werden für ihre Flexibilität bei Pulvern, Flüssigkeiten und Granulaten geschätzt. Horizontale Form-Füll-Siegelsysteme (HFFS) wachsen jährlich um 6,05 %, da neue Servosteuerungen 80 Zyklen pro Minute bei 16-spurigen Konfigurationen ermöglichen und die Produktfallhöhe für empfindliche Güter reduzieren. Ferndiagnostikmodule und Predictive-Maintenance-Algorithmen, die in moderne HFFS-Rahmen eingebettet sind, reduzieren ungeplante Ausfallzeiten um bis zu 25 % und sind für Lohnpacker attraktiv, die Multi-SKU-Zeitpläne bedienen.

FLtècnics' AutoSplicer Pro steigert die Nettolinienwirksamkeit um 10 %, indem manuelle Rollenwechsel eliminiert werden, was Folienabfall und Bedienereinsatz reduziert. MULTIVACs Cooling@Packing-Plattform integriert maschineneigene Produktkühlung und ermöglicht das sofortige Versiegeln von Brot- und Gebäck-Sachets nach dem Backen – eine Funktion, die neue Kategorien für den Sachet-Verpackungsmarkt erschließt. Maschinenhersteller bündeln zunehmend maschinelle Lernmodule, die die Siegeltemperatur basierend auf der Laminatzusammensetzung automatisch abstimmen und eine konsistente hermetische Integrität unabhängig vom Substratmix gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Befülltechnologie: Flüssigkeiten schließen die Lücke zu Pulvern

Pulverabfüller hielten im Jahr 2025 einen Anteil von 38,02 % an der Sachet-Produktion, gestützt durch Schnecken- und Vakuumdosiersysteme, die von 1 g bis 10 kg mit einer Gewichtsabweichung von unter 1 % dosieren. Flüssig- und Viskosabfüller sollen jährlich um 7,45 % wachsen, angetrieben durch servogesteuerte Düsen, die bis zu 1.600 Packungen pro Minute ohne Schaumbildung erreichen. GEAs SmartFil-Plattform bietet mehr als 100 Konfigurationspermutationen und ermöglicht es Milchverarbeitern, mehrere SKUs auf einer Linie zu verarbeiten.

Spee-Dees Direktantriebsschnecke eliminiert über 30 mechanische Verschleißteile, reduziert Wartungsaufwand und steigert die Abfüllgenauigkeit für pharmazeutische Wirkstoffe. Nichromes Intelweigh-Mehrkopfwaage integriert Rückkopplungsschleifen, die Dosierdrift alle 200 Zyklen automatisch korrigieren und die Überdosierung unter 0,3 % des Zielgewichts halten. Segmentübergreifend wächst die Nachfrage nach werkzeuglosem Umrüsten und CIP-fähigen benetzten Teilen, da der Sachet-Verpackungsmarkt in allergenempfindliche Nahrungsergänzungsmittel und hochviskose Hautpflegeseren expandiert.

Geografische Analyse

Der Asien-Pazifik-Raum erwirtschaftete im Jahr 2025 38,12 % des Umsatzes im Sachet-Verpackungsmarkt und nutzt dabei riesige Verbraucherbasen und agile informelle Einzelhandelsstrukturen. Indiens Flexverpackungsproduktion ist auf dem Weg, im Jahr 2025 12,72 Milliarden USD zu überschreiten, angetrieben durch recyclingfokussierte Monomaterial-Richtlinien, die von Huhtamaki gefördert werden. Chinas überarbeitete Standards für lebensmittelkontaktierende Materialien im Rahmen des Lebensmittelsicherheitsgesetzes fügen strenge Zusatzstoff- und Migrationsgrenzen hinzu, die lokale Verarbeiter zwingen, ihre Tinten- und Klebstoffportfolios zu aktualisieren. Indonesiens Prognose von 1,1 Millionen Tonnen Sachet-Abfall bis 2030 hat einen schrittweisen Verbotsfahrplan ausgelöst, der die frühzeitige Einführung löslicher Folien und recycelbarer Papiere fördert.

Nordamerika weist mit einer CAGR von 7,84 % das schnellste Wachstum auf, angetrieben durch E-Commerce-Sampling-Anstiege, strenge Serialisierung bei verschreibungspflichtigen Arzneimitteln und staatliche EPR-Gesetze, die Entsorgungskosten auf Hersteller übertragen. US-Importzölle auf Kunststoffe erhöhen die inländischen Harzkosten um 12–20 % und drängen Käufer zu lokal beschafftem Papier oder Biopolymer-Alternativen. Die pharmazeutische Nachfrage nach kindersicheren Einzeldosis-Sachets schafft hochmargige Nischen, die die Materialkosteninflation abmildern.

Europa navigiert durch die transformative PPWR, die bis 2028 vollständige Recyclingfähigkeit vorschreibt und PFAS-Beschichtungen in Lebensmittelverpackungen ab 2026 verbietet. Deutschlands aktualisierte Lebensmittelkontaktrichtlinien verschärfen Migrationsschwellenwerte für Klebstoffe und beschleunigen die Qualifizierung wasserbasierter Chemikalien. Investitionen in Depolymerisierungs- und Fasergewinnungsinfrastruktur unterstützen Kreislaufwirtschaftsziele, während die Verbraucherpräferenz für Portionskontrolle die Nachfrage bei Würzmitteln und Nahrungsergänzungsmitteln aufrechthält. MERCOSURs Entwurf für PET-Recyclingregeln könnte künftige EU-Importanforderungen prägen und Angleichungsmöglichkeiten für Exporteure schaffen.

Wettbewerbslandschaft

Der Sachet-Verpackungsmarkt bleibt mäßig fragmentiert, obwohl die Konsolidierung sich beschleunigt. Die im April 2025 abgeschlossene Fusion von Amcor und Berry Global bildet eine Einheit mit einem Cashflow von 3 Milliarden USD und Synergiezielen von 650 Millionen USD, was die Forschungs- und Entwicklungskapazitäten in Barrierchemikalien und Papierersatzstoffen stärkt. Sonocos Kauf von Eviosys für 3,9 Milliarden USD erweitert seinen Metall- und Aerosol-Fußabdruck und ermöglicht Cross-Selling von sachet-kompatiblen Deckelfolien.

Patentanalysen zeigen mehr als 50 jüngste Anmeldungen im Bereich feuchtigkeitskontrollierender Sachets, angeführt von Constantia Flexibles und Evertis, was auf intensiven Wettbewerb bei Aktivverpackungsfunktionalitäten hinweist. Futamuras Partnerschaft für kompostierbare Folien führt flüssigkeitskompatible Bio-Zellulose-Laminate ein und erschließt Weißraum in Premium-Körperpflegekategorien. Kleinere Unternehmen nutzen ihre Agilität, indem sie maßgeschneiderte Digitaldruckauflagen und schnelle Materialtests anbieten und sich als Innovationslieferanten für größere Konzerne positionieren.

Automatisierung und Digitalisierung bilden neue Wettbewerbsfelder: Maschinenhersteller betten jetzt KI-Bildverarbeitung ein, um Siegelfalten in Echtzeit zu erkennen, und Predictive-Analytics-Systeme, die Komponentenausfälle Wochen im Voraus prognostizieren. Lohnpacker übernehmen diese Fähigkeiten, um die von Pharmakunden geforderten Compliance-Raten von 99,8 % zu garantieren, und differenzieren sich durch Qualität und Rückverfolgbarkeit statt allein durch Kosten. Materialhersteller wiederum beeilen sich, PFAS-freie Fettbarrierebeschichtungen vor der EU-Frist 2026 einzuführen, was die zentrale Rolle von Chemieinnovationen für künftige Wettbewerbsvorteile unterstreicht.

Marktführer im Sachet-Verpackungsbereich

Huhtamaki Oyj

Sealed Air Corporation

ProAmpac Intermediate Inc.

Constantia Flexibles Holding GmbH

Amcor Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Amcor schloss seine Aktientauschkombination mit Berry Global ab und prognostiziert Synergien von 650 Millionen USD bis zum Geschäftsjahr 2028.

- Januar 2025: Die Vereinigten Arabischen Emirate verabschiedeten ein neues Medizinproduktegesetz, das voraussichtlich pharmazeutische Sachet-Standards beeinflussen wird.

- Juni 2024: Indiens FSSAI reaktivierte geänderte Lebensmittelkennzeichnungsvorschriften, die Kleinpackungsformate betreffen.

- Mai 2024: Xela Pack und Aveda brachten recycelbare papierbasierte Haarpflege-Sachets mit 80 % weniger Kunststoff auf den Markt.

Berichtsumfang des globalen Sachet-Verpackungsmarktes

Sachets sind klein und tragbar, ideal für Einzelportionen oder Muster. Sachets sind so konzipiert, dass sie den Inhalt vor Feuchtigkeit, Licht und Luft schützen, was dazu beiträgt, die Produktqualität zu erhalten, insbesondere bei Lebensmitteln und pharmazeutischen Produkten. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenlieferanten, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten im gesamten Prognosezeitraum beitragen. Die Marktschätzungen und -prognosen basieren auf den Basisjahresfaktoren und wurden nach Top-down- und Bottom-up-Ansätzen ermittelt.

Der Sachet-Verpackungsmarkt ist segmentiert nach Materialtyp (Kunststoff, Papier, Aluminium und andere Materialtypen), nach Packungsgröße (1 ml bis 10 ml, 11 ml bis 20 ml, 21 ml bis 30 ml und über 30 ml), nach Anwendung (Lebensmittel, Pharmazeutika, Körperpflege und Kosmetik, Industrie und andere Anwendungen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Kunststoff |

| Papier |

| Aluminiumfolie |

| Andere Materialien |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Industrie und Haushaltspflege |

| Andere Anwendungen |

| Vertikale Form-Füll-Siegelmaschine (VFFS) |

| Horizontale Form-Füll-Siegelmaschine (HFFS) |

| Mehrspur-Stickpack-Maschinen |

| Pulver |

| Flüssigkeit und Viskos |

| Granulat |

| Paste |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Materialtyp | Kunststoff | ||

| Papier | |||

| Aluminiumfolie | |||

| Andere Materialien | |||

| Nach Anwendung | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Industrie und Haushaltspflege | |||

| Andere Anwendungen | |||

| Nach Verpackungsmaschinentyp | Vertikale Form-Füll-Siegelmaschine (VFFS) | ||

| Horizontale Form-Füll-Siegelmaschine (HFFS) | |||

| Mehrspur-Stickpack-Maschinen | |||

| Nach Befülltechnologie | Pulver | ||

| Flüssigkeit und Viskos | |||

| Granulat | |||

| Paste | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sachet-Verpackungsmarkt derzeit?

Die Größe des Sachet-Verpackungsmarktes beträgt im Jahr 2026 11,52 Milliarden USD und soll bis 2031 14,62 Milliarden USD erreichen.

Welche Region wächst im Sachet-Verpackungsbereich am schnellsten?

Nordamerika führt das Wachstum mit einer CAGR von 7,84 % an, angetrieben durch E-Commerce-Sampling und strengere Gesetze zur erweiterten Herstellerverantwortung.

Warum gewinnen papierbasierte Sachets an Beliebtheit?

Papierlösungen erfüllen neue Recyclingvorschriften wie die EU-PPWR und schließen die Leistungslücke zu Kunststoffen durch fortschrittliche Barrierebeschichtungen.

Wie beeinflussen Vorschriften die pharmazeutische Sachet-Nachfrage?

Einzeldosis- und Fälschungsschutzvorschriften, einschließlich der 21 CFR 211.134-Inspektionsregeln, drängen Arzneimittelhersteller zu serialisierten Sachet-Formaten.

Welche Technologien steigern die Sachet-Abfüllgeschwindigkeiten?

Servogesteuerte Düsen in modernen Flüssigabfüllern erreichen jetzt bis zu 1.600 Packungen pro Minute, während Direktantriebsschneckensysteme die Pulverdosiergenauigkeit steigern.

Wie werden EPR-Gebühren die Sachet-Wirtschaftlichkeit beeinflussen?

Von Herstellern finanzierte Abfallentsorgungsgebühren erhöhen die Kosten für Mehrschicht-Sachets und fördern einen Wechsel zu Monomaterial- und löslichen Alternativen, die für niedrigere Tarife qualifiziert sind.

Seite zuletzt aktualisiert am: