Marktgröße und Marktanteil für Beutelverpackungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

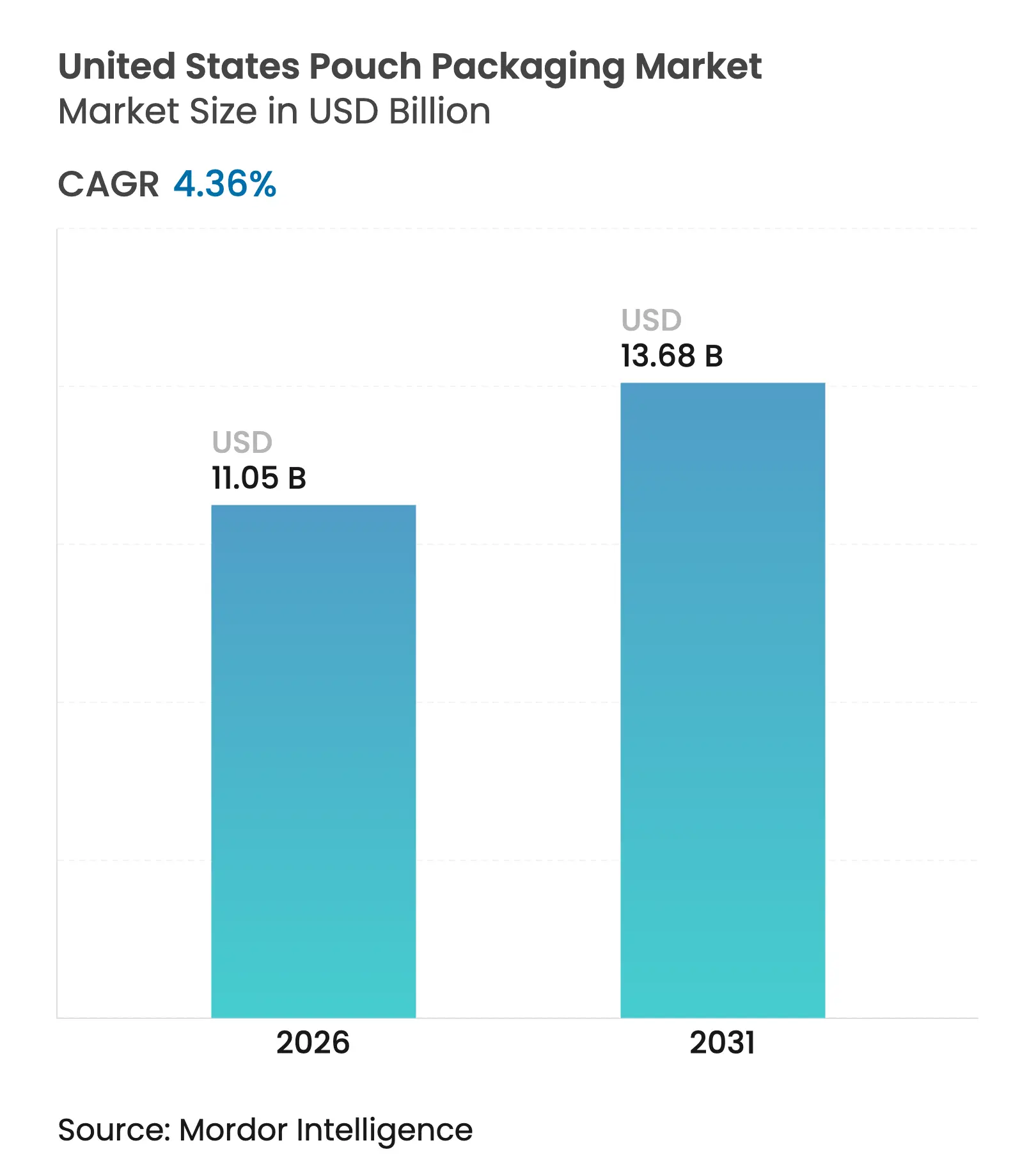

| Marktgröße (2026) | 11.05 Milliarden US-Dollar |

| Marktgröße (2031) | 13.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

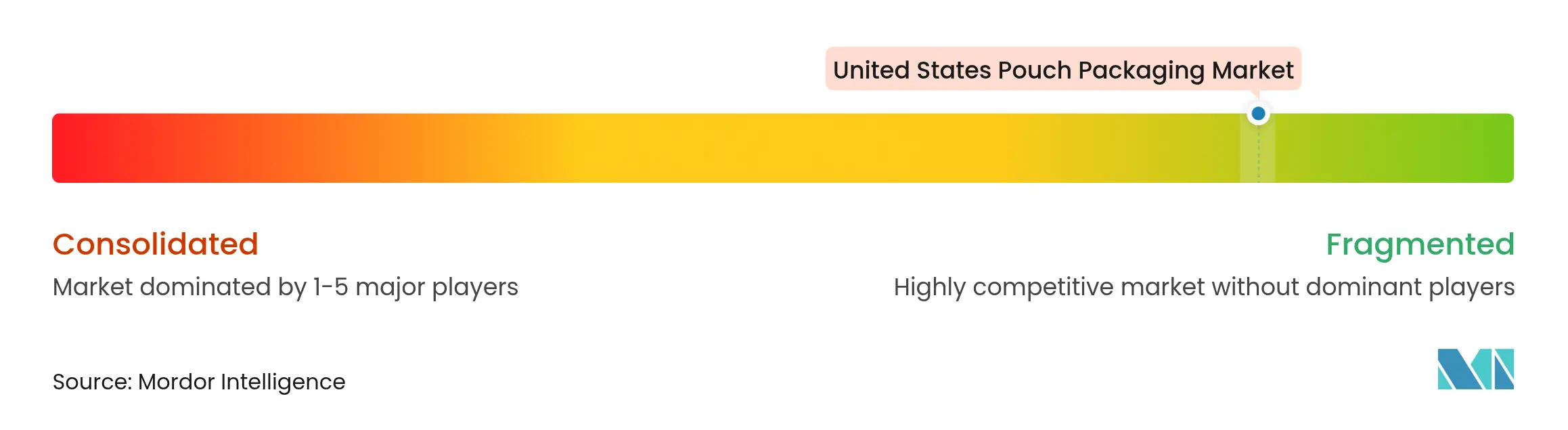

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Beutelverpackungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Beutelverpackungen in den Vereinigten Staaten wird voraussichtlich von 10,59 Milliarden USD im Jahr 2025 auf 11,05 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,36 % über den Zeitraum 2026–2031 einen Wert von 13,68 Milliarden USD erreichen. Steigende Compliance-Kosten im Rahmen des kalifornischen Gesetzes zur erweiterten Herstellerverantwortung (EPR), das rasante Wachstum des E-Commerce sowie die anhaltende Verlagerung von starren zu flexiblen Formaten gestalten Materialentscheidungen, Produktionsprozesse und Preisstrategien neu. Kapazitäten für Digitaldruck, die Entwicklung von Monomaterial-Folien und die Integration von Recyclingmaterial sind zu zentralen Investitionsthemen geworden, da Verarbeiter Nachhaltigkeitsvorgaben mit den Anforderungen der Markeninhaber an die Regalwirkung in Einklang bringen. Gleichzeitig beschleunigt die Volatilität der Lieferkette bei Polyethylen und Polypropylen die vertikale Integration und Konsolidierung, wodurch große Marktteilnehmer Harzrisiken absichern und Rohstoffe sichern können. Diese Faktoren, verbunden mit dem Wachstum von Nachfüllformaten und hochbarrierigen Retortenbeuteln, deuten auf einen Markt hin, der über traditionelle Snack-Anwendungen hinausreift und sich in die Bereiche Körperpflege, Tiernahrung und Militärverpflegung ausweitet.

Wichtigste Erkenntnisse des Berichts

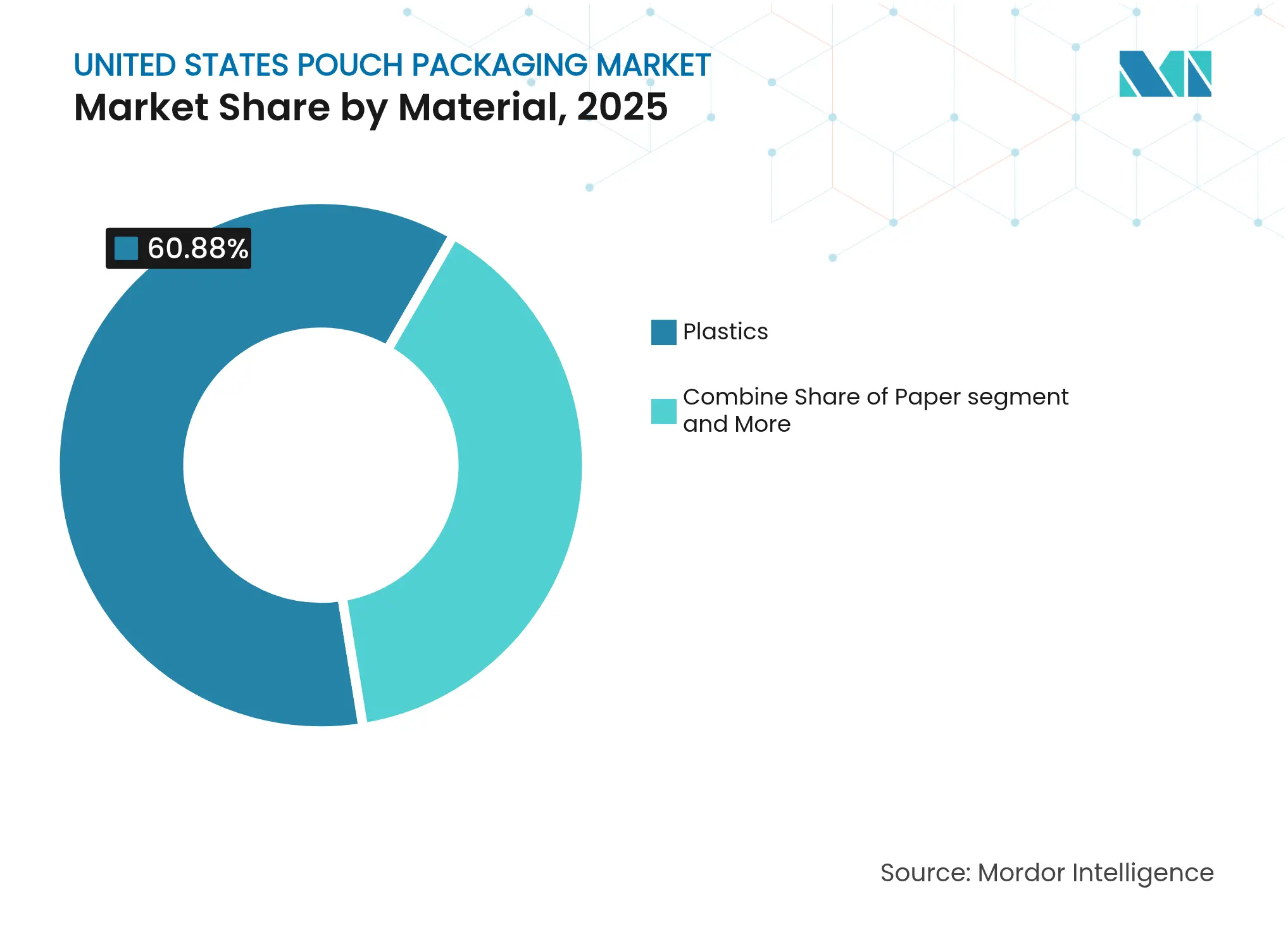

- Nach Material führten Kunststoffe im Jahr 2025 mit einem Umsatzanteil von 60,88 %, während Papieralternativen bis 2031 voraussichtlich mit einer CAGR von 7,21 % wachsen werden.

- Nach Produkttyp entfielen im Jahr 2025 35,68 % des Marktanteils für Beutelverpackungen in den Vereinigten Staaten auf Flachbeutel; Standbeutelformate verzeichnen mit einer CAGR von 6,18 % bis 2031 das schnellste Wachstum.

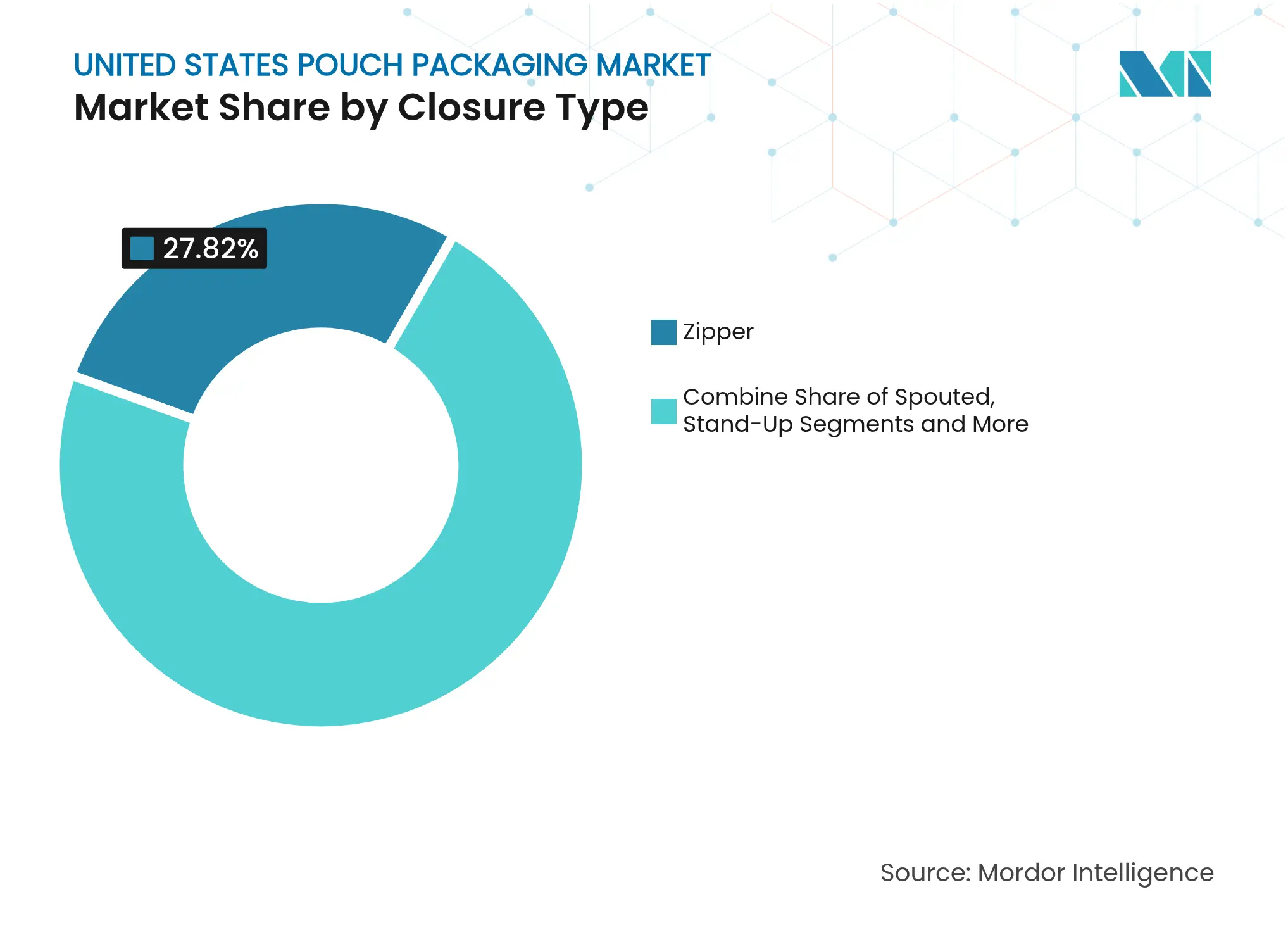

- Nach Verschlusstyp hielten Reißverschlussmechanismen im Jahr 2025 einen Anteil von 27,82 % an der Marktgröße für Beutelverpackungen in den Vereinigten Staaten, wobei Ausgießer-und-Kappe-Systeme mit einer CAGR von 7,94 % bis 2031 zulegen.

- Nach Endverbraucherbranche dominierte der Lebensmittelbereich im Jahr 2025 weiterhin mit 40,53 % des Marktes, während Körperpflege und Kosmetik mit einer CAGR von 7,55 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Beutelverpackungen in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Snack-Kultur der Verbraucher fördert Einzelportionsbeutel über die E-Commerce-Abwicklung | +0.8% | Nationale und städtische Märkte | Mittelfristig (2–4 Jahre) |

| Kalifornisches EPR-Gesetz und Kunststoffgebühren beschleunigen Umstellungen auf Monomaterial-Beutel | +0.6% | Kalifornien, Oregon, Colorado mit nationaler Ausstrahlungswirkung | Kurzfristig (≤ 2 Jahre) |

| Premium-Nassfutter und Leckerlis für Haustiere verlagern sich zu Retort- und Standbeuteln mit Ausgießer | +0.5% | National, Premium-Nordosten und Westküste | Mittelfristig (2–4 Jahre) |

| Nachfüllformat-Initiativen von US-Haushalts- und Körperpflegemarken (Target Zero, Walmart Circular Connector) | +0.4% | Nationale Einzelhandelsketten | Langfristig (≥ 4 Jahre) |

| Verlagerung von Militär- und Outdoor-Verpflegung von Dosen zu hochbarrierigen Retortenbeuteln | +0.3% | Verteidigungs- und Freizeitkanäle | Langfristig (≥ 4 Jahre) |

| Digitaldruck-Kurzauflagen-Beutelverarbeitung ermöglicht SKU-Proliferation für Direktvertriebsmarken | +0.7% | Nationale Verpackungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Snack-Kultur der Verbraucher fördert Einzelportionsbeutel über die E-Commerce-Abwicklung

Einzelportionsformate gewinnen an Bedeutung, da sie automatisierte Sortiersysteme effizient durchlaufen und im Vergleich zu starren Behältern weniger Bruch verursachen. Marken kombinieren hochbarrierige Substrate mit verstärkten Versiegelungen, um die Frische auch bei verlängerten Lieferzyklen zu gewährleisten. Snack-Unternehmen nutzen außerdem variablen Digitaldruck, um Grafiken für Abonnementboxen zu personalisieren; die HP Indigo 200K-Plattform von American Packaging Corporation wurde speziell für diese Kurzauflagen- und Hochmix-Aufträge installiert. Die wirtschaftlichen Vorteile sind überzeugend, da Einzelportionsbeutel Lebensmittelverschwendung reduzieren, Premium-Preispunkte erzielen und den Bedarf an Sekundärverpackungen verringern.

Kalifornisches EPR-Gesetz und Kunststoffgebühren beschleunigen Umstellungen auf Monomaterial-Beutel

Das kalifornische Gesetz sieht ab 2027 hohe Ökomodulationsgebühren für Mehrschichtstrukturen vor, was Verarbeiter im ganzen Land dazu veranlasst, Polyethylen-Laminate zu entwickeln. Die Circular Action Alliance hat Recyclingfähigkeitsprüfprotokolle herausgegeben, die nun Designbriefings von Küste zu Küste beeinflussen. [1]Circular Action Alliance, "Kalifornien — Circular Action Alliance," circularactionalliance.org Die Vorlaufzeiten für Spezial-Monomaterial-Folien haben sich verdoppelt, was große Käufer dazu veranlasst, Harzmengen durch mehrjährige Lieferverträge zu sichern. Investitionen wie NOVA Chemicals' mechanische Recyclinganlage in Indiana zielen darauf ab, Folienabfälle zu verarbeiten, werden die entstehende Materialknappheit jedoch nur teilweise ausgleichen.

Premium-Nassfutter und Leckerlis für Haustiere verlagern sich zu Retort- und Standbeuteln mit Ausgießer

Premium-Tiernahrungsmarken verlagern sich von Dosen zu hochbarrierigen Retortenbeuteln, die eine gleichwertige Haltbarkeit bei einer Gewichtsreduzierung von bis zu 70 % bieten. Sonocos maßgefertigtes hochbarrieriges Laminat für Tiernahrung nutzt Retortbeständigkeit und Komfort für Tierbesitzer. Ausgießer-Aufsätze ermöglichen eine präzise Portionskontrolle für Leckerlis in Soßenform und stärken die Premium-Positionierung. Amcors recyclingfähige Retortstruktur bietet nun Barriereparität mit herkömmlichen Folienlaminaten und ist gleichzeitig mit mechanischen Recyclingströmen kompatibel.

Nachfüllformat-Initiativen von US-Haushalts- und Körperpflegemarken

Haushalts- und Körperpflegeunternehmen testen weiterhin konzentrierte Nachfüllungen in Beuteln, die Verbraucher in langlebige Spender umfüllen, wodurch das Verpackungsgewicht um bis zu 80 % reduziert wird. SC Johnsons Refillution-Programm verdeutlicht die Zahlungsbereitschaft für Nachhaltigkeit, wenn Komfortschwellen erfüllt sind. Einzelhandelsplattformen wie Target Zero geben Nachfüllbeuteln Premium-Regalfläche und fördern so die breitere Akzeptanz bei mittelständischen Marken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende Folienrecyclinginfrastruktur in den USA für Mehrschichtbeutel | -0.9% | National, ländliche Einschränkungen | Langfristig (≥ 4 Jahre) |

| Volatile PE- und PP-Harzpreise komprimieren die Margen der Verarbeiter | -1.2% | National, regionale Rohstoffvarianz | Kurzfristig (≤ 2 Jahre) |

| Hürden bei FDA-Migrationstests für PCR-Inhalte in lebensmittelkontaktierenden Beuteln | -0.7% | National, lebensmittelkontaktierende Linien | Mittelfristig (2–4 Jahre) |

| Papier- und Formfaseralternativen kannibalisieren Snack-Beutel | -0.5% | National, Premium-Bio-Snacks | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende Folienrecyclinginfrastruktur in den USA für Mehrschichtbeutel

Die Recyclingquoten für flexible Verpackungen bleiben unter 5 %, hauptsächlich weil die meisten Materialrückgewinnungsanlagen nicht über die für Folien erforderlichen Delaminierungs- und Waschkapazitäten verfügen. Während NOVA Chemicals und Winpak dedizierte Rückgewinnung für recycelte Polyethylenströme erproben, ist die Kapazitätslücke erheblich. Markeninhaber zögern daher, recyclingfähige Folien in großem Maßstab zu spezifizieren, was die Monomaterial-Akzeptanz außerhalb regulatorischer Brennpunkte verlangsamt.

Volatile PE- und PP-Harzpreise komprimieren die Margen der Verarbeiter

Rohstoffzölle und globale Versorgungsunterbrechungen haben die Harzspreisschwankungen über historische Normen hinaus erhöht. Sterling Plastics schätzt, dass die Zölle auf chinesische Kunststoffimporte im Jahr 2025 allein die durchschnittlichen Harzkosten der Verarbeiter um 10 % erhöht haben. Verarbeiter reagieren mit kürzeren Preisvaliditätsfenstern und Rohstoffzuschlägen, doch langfristige Verträge mit großen Konsumgüterunternehmen schränken die Weitergabe oft ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Papieralternativen fordern die Dominanz von Kunststoff heraus

Kunststoffe hielten im Jahr 2025 einen Anteil von 60,88 % am Markt für Beutelverpackungen in den Vereinigten Staaten, was auf etablierte Lieferketten und bewährte FDA-Zulassungswege zurückzuführen ist. Polyethylen bleibt dank seiner Versiegelungs- und Kostenvorteile die Basis für Snacks, Tiefkühl- und Umgebungslebensmittel, während Polypropylen für Hochtemperaturanwendungen bevorzugt wird. Die Wachstumskurve erzählt jedoch eine andere Geschichte: Papiersubstrate beschleunigen sich mit einer CAGR von 7,21 % bis 2031, angetrieben durch EPR-Mandate und Einzelhändler-Scorecards, die die Recyclingfähigkeit am Bordstein belohnen. Diese Divergenz signalisiert eine strukturelle Neuausrichtung hin zu Faser- und Monomaterialformaten, auch wenn herkömmliche Mehrschichtfolien in sauerstoffempfindlichen Anwendungen weiterhin bestehen.

Innovationen wie Amcors AmFiber Performance Paper haben die Fähigkeit von Papier validiert, in der Barriereleistung ohne Folienschichten zu konkurrieren. Neue wässrige Beschichtungen bieten Wasserdampfdurchlässigkeitsraten, die für Trockensnacks geeignet sind, und erodieren die Dominanz von Kunststoff weiter. Auf der Kunststoffseite passen Harzlieferanten Metallocen-PE-Qualitäten an, die Zähigkeit und Glanz in Einpolymer-Laminaten verbessern. Diese Entwicklungen bedeuten, dass Verarbeiter nun recyclingfähige Designs liefern können, ohne die Maschinengängigkeit zu beeinträchtigen, was den wirtschaftlichen Fall für den Markenwechsel stärkt. Insgesamt bleibt der Materialersatz das sichtbarste Zeichen der sich entwickelnden Nachhaltigkeitswirtschaft im Markt für Beutelverpackungen in den Vereinigten Staaten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Standbeutelformate gewinnen an Regalpräsenz

Flachbeutel sicherten sich im Jahr 2025 35,68 % des Marktanteils für Beutelverpackungen in den Vereinigten Staaten, da sie effizient auf Hochgeschwindigkeits-Form-Füll-Siegellinien laufen und den Materialeinsatz minimieren. Standbeutelvarianten führen das Feld jedoch mit einer CAGR von 6,18 % bis 2031 an, angetrieben durch die Sichtbarkeit am Regalende und die Verbraucherpräferenz für wiederverschließbare Bequemlichkeit. Retortbeutel, einst auf Militärverpflegung beschränkt, dringen in Premium-Tiernahrung und Fertiggerichtregale vor, während Ausgießerdesigns Dosierfunktionen bei Brühen und Smoothies erschließen.

Stickpacks und Sachets bleiben Grundnahrungsmittel in pulverförmiger Sporternährung, aber das Volumenwachstum flacht ab, da Marken Geschmackslinien konsolidieren, um die Verpackungskomplexität einzudämmen. Aseptikbeutel gewinnen derweil im Bereich haltbarer Milchprodukte Fuß und kombinieren Sterilisationseffizienz mit reduzierten Logistikkosten. Der Aufstieg des Digitaldrucks begünstigt weiter vorgefertigte Standbeutel, da Verarbeiter von kürzeren Auflagen profitieren können, Abfall begrenzen und SKU-Rotation ermöglichen. Diese Querströmungen unterstreichen, wie die Wahl der Produktkonfiguration nun untrennbar mit der Markenmarketingstrategie im Markt für Beutelverpackungen in den Vereinigten Staaten verbunden ist.

Nach Verschlusstyp: Innovation treibt Funktionalität voran

Reißverschlüsse behielten ihre Führungsposition mit 27,82 % des Umsatzes im Jahr 2025 und spiegeln die bewährte Funktionalität bei Snacks, Tiefkühlprodukten und Haushaltsreinigern wider. Ausgießer-und-Kappe-Systeme, obwohl sie eine kleinere Basis repräsentieren, verzeichnen bis 2031 eine CAGR von 7,94 %, angetrieben durch flüssige Waschmittel, Babynahrung und Püree-Snacks. Schiebervorrichtungen haben auch bei Premium-Käse und Tiefkühlgerichten an Dynamik gewonnen, wo müheloses Öffnen die zusätzlichen Kosten überwiegt.

Aufsatzlieferanten führen schmalere Gewindeschnauzen ein, die das Kunststoffgewicht reduzieren, ohne die Durchflusskontrolle zu beeinträchtigen. Winpaks jüngste Aufsatzeinführung zielt auf recyclingfähige Polyethylenlaminate ab und entfernt Metallfedern sowie Kompatibilisierung mit bestehenden Recyclingströmen. Neue kindersichere und manipulationssichere Merkmale erweitern den flexiblen Einstieg in rezeptfreie Arzneimittel. Da Verschlüsse nun einen wachsenden Anteil der Stücklistenkosten ausmachen, prüfen Markeninhaber die Wiederverschließbarkeit als zentrales Bestimmungsmerkmal des Gesamtpackungswerts in den Berechnungen der Marktgröße für Beutelverpackungen in den Vereinigten Staaten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Körperpflege treibt Premium-Wachstum voran

Lebensmittelanwendungen beanspruchten im Jahr 2025 weiterhin 40,53 % der Umsätze, gefestigt durch eine umfangreiche Co-Packing-Infrastruktur und die Vertrautheit der Verbraucher mit flexiblen Snackformaten. Körperpflege und Kosmetik expandieren jedoch mit einer CAGR von 7,55 % bis 2031, angetrieben durch Nachfüllbeutel für Lotionen, Shampoos und konzentrierte Reinigungstabletten. Hersteller alkoholischer Getränke experimentieren mit Einzelportions-Cocktailbeuteln für Veranstaltungsorte, während die Pharmananachfrage nach Einzeldosisgelen und transdermalen Pflastern wächst.

Tiernahrung entwickelt sich schnell zur Leitkategorie für hochbarrierige Retortinnovationen, die anschließend in die menschliche Ernährung übergehen. Haushaltspflegemarken führen Standbeutel-Nachfüllungen ein, die in wiederverwendbare starre Spender einrasten und mit den Nachhaltigkeits-Scorecards der Einzelhändler übereinstimmen. Gleichzeitig beeinflusst die Verteidigungsbeschaffung weiterhin zivile Outdoor-Märkte durch Spezifikations-Trickle-down. Diese Verschiebungen verdeutlichen, wie die Nutzungsdiversifizierung die Obergrenze für wertschöpfende Formate im gesamten Markt für Beutelverpackungen in den Vereinigten Staaten anhebt.

Geografische Analyse

Der Mittlere Westen und der Südosten beherbergen einen Großteil der nationalen Form-Füll-Siegelkapazität und profitieren von der Nähe zu Harzcrackern an der Golfküste und zwischenstaatlichen Logistikzentren. Diese Konzentration bietet Kostenvorteile für harzintensive Anwendungen; sie setzt die Anlagen jedoch auch hurrikanbedingte Versorgungsunterbrechungen aus, die die Rohstoffverfügbarkeit periodisch einschränken. Die Westküste erzählt eine andere Geschichte: Kaliforniens EPR-Gesetz zwingt Verarbeiter dazu, Monomaterialstrukturen weit vor nationalen Einführungen zu testen, was den Staat effektiv zu einem regulatorischen Sandkasten macht. Oregon und Colorado sind bereit, ähnliche Rahmenbedingungen zu replizieren, was darauf hindeutet, dass das politische Gefälle eher breiter als enger wird.

Im Nordost-Korridor treibt die Dichte an Premium-Körperpflege- und Speziallebensmittelmarken die Nachfrage nach Digitaldruck- und Kurzauflagenkapazitäten an. Die Werke von American Packaging Corporation in Rochester und Wisconsin, ausgestattet mit HP Indigo-Pressen, umwerben aktiv diese Direktvertriebsstarts und verdeutlichen, wie regionale Verarbeiter Markteinführungsgeschwindigkeit als Wettbewerbswaffe einsetzen. Umgekehrt fehlt es ländlichen Bergstaaten an robusten Recyclingsammlungen für Folien, was vollständige Nachhaltigkeitsansprüche für nationale Marken behindert.

Zolldynamiken haben unterschiedliche geografische Ausprägungen. Importeure an der Westküste sind am stärksten von den Zöllen auf chinesische Spezialfolien im Jahr 2025 betroffen, was Käufer zu inländischen Alternativen oder zur Verlagerung eingehender Routen über Golfhäfen veranlasst. Der Mittlere Westen profitiert derweil von frühen Investitionen in mechanisches Recycling; NOVA Chemicals' Anlage in Connersville zielt auf die Rückgewinnung von Polyethylenfolien für flexible Verpackungen ab. Insgesamt verstärken geografische Unterschiede in Regulierung, Rohstoffzugang und Recyclinganlagen die regionale Spezialisierung im Markt für Beutelverpackungen in den Vereinigten Staaten.

Wettbewerbslandschaft

Amcors Aktientauschfusion mit Berry Global schuf ein Kraftpaket, das Extrusion, Laminierung und Verarbeitung umfasst, mit erwarteten jährlichen Kostensynergien von 650 Millionen USD. Sonocos Kauf von Eviosys für 3,9 Milliarden USD stärkte seine Metall- und Aerosolbreite und signalisierte die Bereitschaft, aggressiv in angrenzende Formate zu investieren. Diese Schritte erhöhen die Mindestgröße für Wettbewerbsfähigkeit und zwingen mittelständische Verarbeiter, sich durch Nachhaltigkeitszertifizierungen, Nischen-Barriertechnologie oder äußerst reaktionsschnelle Servicemodelle zu differenzieren.

Die Technologieakzeptanz unterstreicht wettbewerbliche Bruchlinien. Große Akteure setzen Robotik und Inline-Inspektion ein, um Arbeitskosten zu senken und Qualität in Mehrwerksnetzen zu gewährleisten. ProAmpac positioniert sich durch seine Fiberization-Initiative als Innovationsführer und zielt auf faserbasierte Verarbeitung für Lebensmittelverpackungen zum Mitnehmen ab. Kleinere Spezialisten sichern sich derweil Loyalität, indem sie FDA-Lebensmittelkontakt-Einreichungen für PCR-Harze navigieren, ein Bereich, in dem regulatorisches Fachwissen die schiere Größe übertrumpft.

Die vertikale Integration in das Recycling signalisiert die nächste Grenze. Amcors Absichtserklärung mit NOVA Chemicals verpflichtet sich zu einer Pipeline aus mechanisch recyceltem Polyethylen, was EPR-Risiken absichert und die Markenglaubwürdigkeit stärkt. Novolex' Fusion mit Pactiv Evergreen schafft ein diversifiziertes Faser-und-Flexibles-Portfolio mit über 39.000 SKUs und verleiht ihm einzigartigen materialübergreifenden Einfluss im Einzelhandel. Insgesamt zeigen diese Manöver einen Markt, in dem der Wettbewerbsvorteil von der Fähigkeit abhängt, regulatorisch konforme Kreislaufwirtschaftslösungen in kommerziellem Maßstab im Markt für Beutelverpackungen in den Vereinigten Staaten zu liefern.

Marktführer für Beutelverpackungen in den Vereinigten Staaten

Amcor Plc

Mondi Plc

Sealed Air Corporation

Smurfit Westrock

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Amcor schloss seine Fusion mit Berry Global ab und prognostiziert jährliche Synergien von 650 Millionen USD.

- April 2025: Novolex schloss seine Kombination mit Pactiv Evergreen ab und bildete eine Lebensmittel- und Spezialverpackungsgruppe im Wert von 6,7 Milliarden USD.

- Februar 2025: Mondi nahm eine neue Extrusionslinie in Štětí in Betrieb, um die recyclingfähige Flexibelkapazität zu steigern.

- Januar 2025: American Packaging Corporation stellte eine digitale HP Indigo 200K-Einheit für den bedarfsgesteuerten Beuteldruck vor.

Berichtsumfang für den Markt für Beutelverpackungen in den Vereinigten Staaten

Beutelverpackungen sind flexible Produkte aus Barrierfolien, Papier oder Folie, je nach den Anforderungen des Endverbrauchers. Der Bericht analysiert die Faktoren, die geopolitische Entwicklungen auf dem untersuchten Markt beeinflussen, basierend auf den vorherrschenden Basisszenarien, Schlüsselthemen und nachfragebezogenen Zyklen der Endverbraucherbranchen. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt umfasst auch die wesentlichen Faktoren, die das Wachstum des Beutelmarkts in Bezug auf Treiber und Hemmnisse beeinflussen. Die Schätzungen schließen das Gewicht und die Kosten des Inhalts aus, der in der Beutelverpackungslösung verpackt ist oder verpackt werden soll. Der Umfang der Studie ist auf die B2B-Nachfrage beschränkt.

Der Markt für Beutelverpackungen in den Vereinigten Staaten ist segmentiert nach Materialtyp (Papier, Kunststoff und Aluminium), nach Harztyp – Kunststoff (Polyethylen, Polypropylen, PET, PVC, EVOH, andere Harze), nach Produkt (Flachbeutel (Kissenbeutel und Seitennahtbeutel), Standbeutel), nach Endverbraucherbranche (Lebensmittel (Süßwaren & Konfekt, Tiefkühlkost, Frischprodukte, Milchprodukte, Trockenlebensmittel, Fleisch, Geflügel und Meeresfrüchte, Tiernahrung, andere Lebensmittelprodukte (Gewürze & Kräuter, Aufstriche, Soßen, Kondimente usw.)), Getränke, Medizin und Pharmazeutika, Körperpflege und Haushaltspflege sowie andere Endverbraucherbranchen). Der Bericht bietet Marktprognosen und -größen in Volumen (Einheiten) und Wert (USD) für alle oben genannten Segmente.

| Kunststoffe | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyethylenterephthalat (PET) | |

| Polyvinylchlorid-Harz (PVC) | |

| Andere Kunststoffe | |

| Papier | |

| Aluminiumfolie | |

| Andere Materialien |

| Flachbeutel (Kissenbeutel und Seitennahtbeutel) |

| Standbeutel |

| Beutel mit Ausgießer |

| Retortbeutel |

| Aseptikbeutel |

| Stickpack / Sachet |

| Rollenmaterial / Vorgefertigter Beutel |

| Reißverschluss |

| Ausgießer und Kappe |

| Aufreißkerbe |

| Schieber |

| Andere Verschlusstypen |

| Lebensmittel | Süßwaren und Konfekt |

| Tiefkühlkost | |

| Frischprodukte | |

| Milchprodukte | |

| Trockenlebensmittel und Getreide | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Tiernahrung | |

| Andere Lebensmittel (Soßen, Kondimente, Aufstriche) | |

| Getränke | Alkoholisch |

| Alkoholfrei | |

| Medizin und Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Haushaltspflege und Haushalt | |

| Andere Endverbraucherbranchen |

| Nach Material | Kunststoffe | Polyethylen (PE) |

| Polypropylen (PP) | ||

| Polyethylenterephthalat (PET) | ||

| Polyvinylchlorid-Harz (PVC) | ||

| Andere Kunststoffe | ||

| Papier | ||

| Aluminiumfolie | ||

| Andere Materialien | ||

| Nach Produkttyp | Flachbeutel (Kissenbeutel und Seitennahtbeutel) | |

| Standbeutel | ||

| Beutel mit Ausgießer | ||

| Retortbeutel | ||

| Aseptikbeutel | ||

| Stickpack / Sachet | ||

| Rollenmaterial / Vorgefertigter Beutel | ||

| Nach Verschlusstyp | Reißverschluss | |

| Ausgießer und Kappe | ||

| Aufreißkerbe | ||

| Schieber | ||

| Andere Verschlusstypen | ||

| Nach Endverbraucherbranche | Lebensmittel | Süßwaren und Konfekt |

| Tiefkühlkost | ||

| Frischprodukte | ||

| Milchprodukte | ||

| Trockenlebensmittel und Getreide | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Tiernahrung | ||

| Andere Lebensmittel (Soßen, Kondimente, Aufstriche) | ||

| Getränke | Alkoholisch | |

| Alkoholfrei | ||

| Medizin und Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Haushaltspflege und Haushalt | ||

| Andere Endverbraucherbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Beutelverpackungen in den Vereinigten Staaten?

Der Markt wird im Jahr 2026 auf 11,05 Milliarden USD geschätzt und soll bis 2031 einen Wert von 13,68 Milliarden USD erreichen.

Welcher Materialtyp wächst am schnellsten?

Papierbasierte Alternativen expandieren mit einer CAGR von 7,21 %, der höchsten unter allen Substraten, da EPR-Gesetze recyclingfähige Optionen fördern.

Warum gewinnen Standbeutel an Beliebtheit?

Standbeutelformate kombinieren Regalvisibilität mit Wiederverschließbarkeit und sollen Flachbeutel mit einer CAGR von 6,18 % bis 2031 übertreffen.

Wie wirkt sich Kaliforniens EPR-Gesetz auf das Beuteldesign aus?

Die Gesetzgebung setzt Kunststoffreduzierungsziele, die Monomaterialumstellungen beschleunigen und Designspezifikationen im ganzen Land beeinflussen.

Welche Rolle spielt der Digitaldruck im Markt?

Digitalpressen ermöglichen wirtschaftliche Kurzauflagen, unterstützen die SKU-Proliferation für Direktvertriebsmarken und reduzieren das Lagerrisiko.

Welcher Endverbrauchersektor wächst am schnellsten?

Körperpflege- und Kosmetikanwendungen führen das Wachstum an und expandieren mit einer CAGR von 7,55 % aufgrund der Akzeptanz von Nachfüllbeuteln und Premium-Positionierung.

Seite zuletzt aktualisiert am: