Marktgröße und Marktanteil des Marktes für Beutelverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

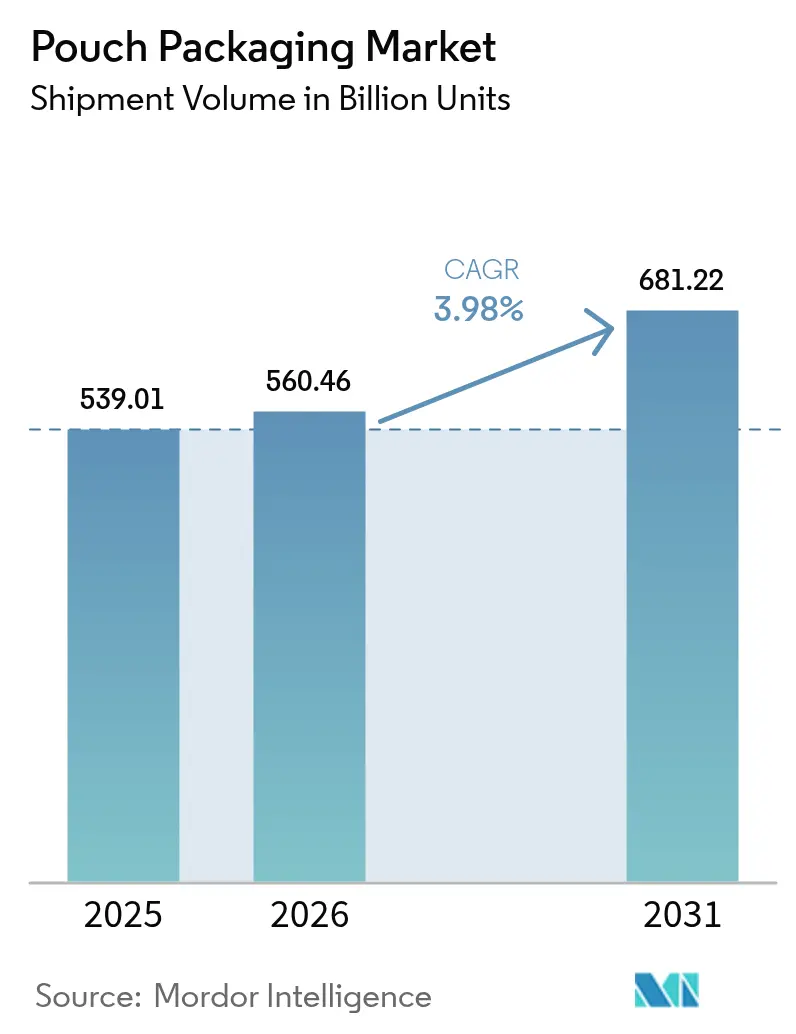

| Marktvolumen (2026) | 560.46 Milliarden Einheiten |

| Marktvolumen (2031) | 681.22 Milliarden Einheiten |

| Wachstumsrate (2026 - 2031) | 3.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Beutelverpackungen von Mordor Intelligence

Der Markt für Beutelverpackungen wurde im Jahr 2025 auf 539,01 Milliarden USD geschätzt und soll von 560,46 Milliarden USD im Jahr 2026 auf 681,22 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,98 % während des Prognosezeitraums (2026–2031). Diese stetige Entwicklung unterstreicht den Übergang des Marktes für Beutelverpackungen von einem raschen Wachstum in einer frühen Phase zu einer gemessenen Expansion, die durch E-Commerce-Logistik, Trends bei Convenience-Lebensmitteln und verschärfte Nachhaltigkeitsvorschriften gestützt wird. Markeninhaber bevorzugen weiterhin materialeffiziente flexible Verpackungen gegenüber Starrformaten, während Regulierungsbehörden leichte Lösungen befürworten, die Transportemissionen senken. Technologieinvestitionen priorisieren nun Monomaterial-Barrierefolien und die Einhaltung von Recyclingvorgaben, wodurch sich der Wettbewerbsvorteil weg von reiner Skalenökonomie verlagert.

Wichtigste Erkenntnisse des Berichts

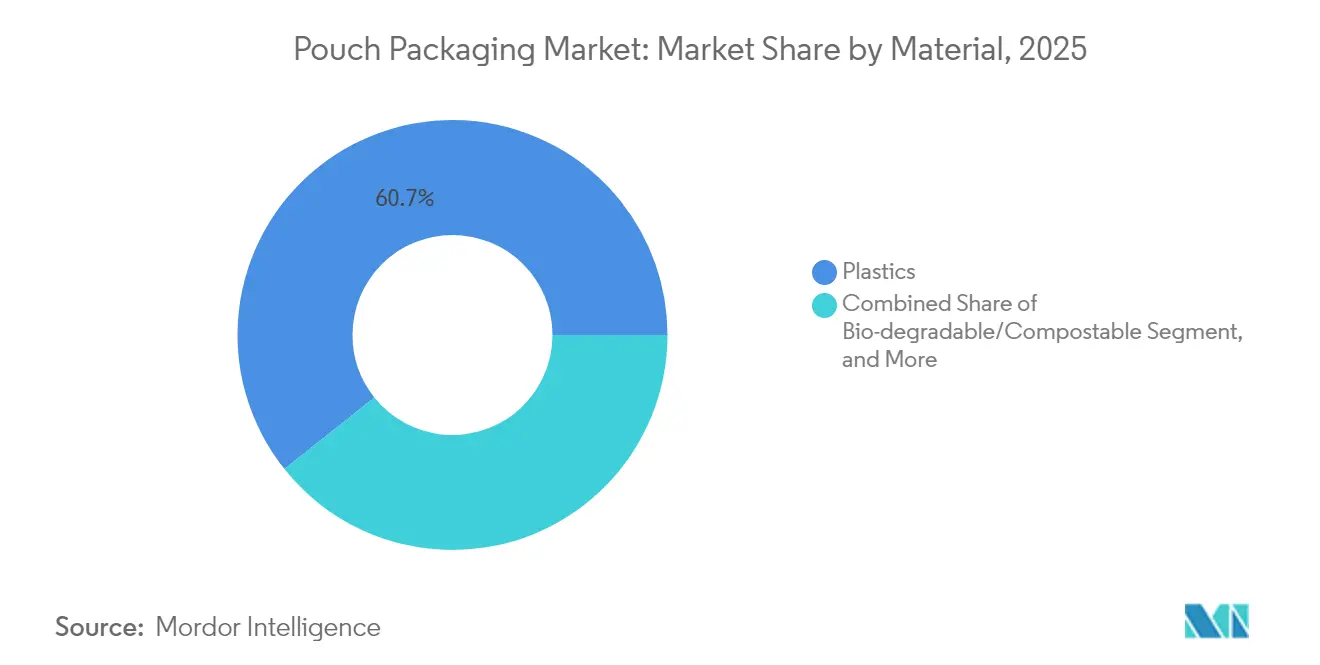

- Nach Material führten Kunststoffe mit einem Marktanteil von 60,72 % am Markt für Beutelverpackungen im Jahr 2025, während biologisch abbaubare und kompostierbare Substrate voraussichtlich mit der höchsten CAGR von 6,05 % bis 2031 wachsen werden.

- Nach Produkttyp entfielen 36,33 % der Marktgröße für Beutelverpackungen im Jahr 2025 auf Flachbeutel, während Standbeutelformate bis 2031 mit einer CAGR von 5,43 % expandieren sollen.

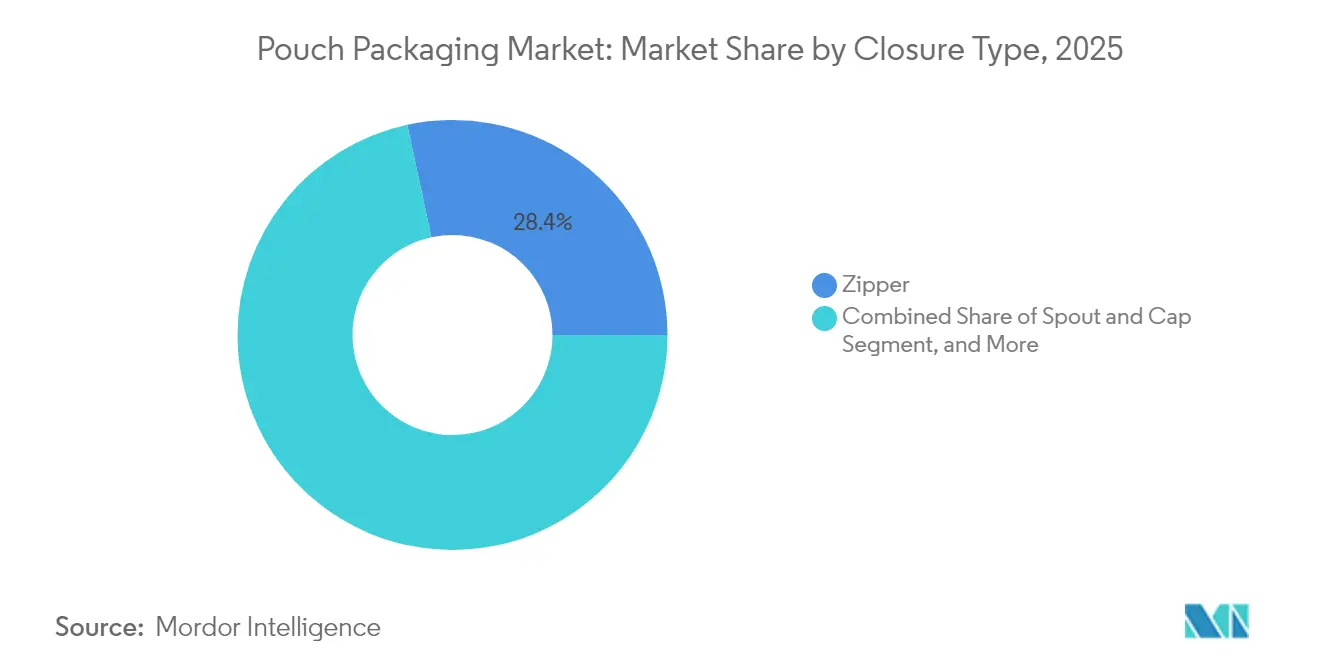

- Nach Verschlusstyp hielten Reißverschlusssysteme im Jahr 2025 einen Marktanteil von 28,38 % am Markt für Beutelverpackungen; Ausgießer-und-Kappe-Lösungen sollen bis 2031 mit einer CAGR von 5,61 % wachsen.

- Nach Endverbraucher entfielen Lebensmittelanwendungen im Jahr 2025 auf 38,42 % der Marktgröße für Beutelverpackungen, und Körperpflege sowie Kosmetik sollen bis 2031 mit einer CAGR von 5,88 % wachsen.

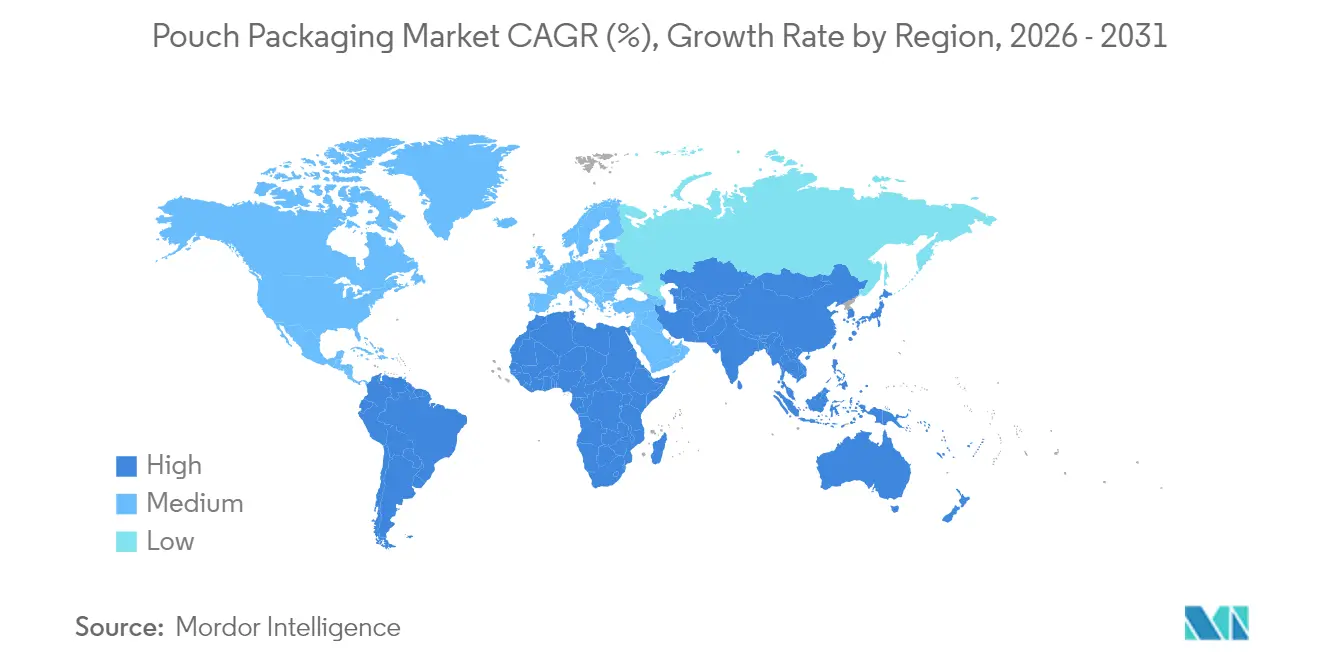

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 39,54 % am Markt für Beutelverpackungen und soll bis 2031 die höchste CAGR von 6,74 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke in den Markt für Beutelverpackungen

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach kosteneffizienten Verpackungen und Markendifferenzierung | +1.2% | Global, Premiumfokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg des Konsums von Convenience-Lebensmitteln und Fertiggerichten | +0.9% | Kernregion Asien-Pazifik, Ausbreitung auf globale urbane Zentren | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgetriebener Wechsel zu leichten flexiblen Verpackungen | +0.8% | Europa und Nordamerika regulierungsbedingt, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Beschleunigung von E-Commerce und Direktvertriebslogistik | +0.7% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Ausweitung von Beuteln mit Ausgießer in industriellen Großanwendungen | +0.4% | Industrieregionen – Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei hochbarrierefähigen Monomaterialfolien zur Ermöglichung von Recyclingfähigkeit | +0.3% | Technologieführer – Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kosteneffizienten Verpackungen und Markendifferenzierung

Inflationsdruck auf die Margen von Konsumgütern verstärkt die Suche nach Verpackungsformaten, die den Materialeinsatz reduzieren, ohne die Regalattraktivität zu beeinträchtigen. Beutel verwenden typischerweise 70 % weniger Substrat als vergleichbare Starrverpackungen und bieten eine größere bedruckbare Oberfläche, die hochauflösende Grafiken ermöglicht. Der Bericht von ProAmpac aus dem Jahr 2024 zeigt, dass bordsteinkantentaugliche recycelbare Beutel Markeneigentümern Materialkosteneinsparungen von 15–20 % ermöglichen. Kleinere Marken nutzen diese Wirtschaftlichkeit, um die visuelle Wirkung multinationaler Unternehmen zu erreichen, was zur Marktfragmentierung führt und zusätzliche Stückzahlen in preissensiblen Kategorien anregt.

Anstieg des Konsums von Convenience-Lebensmitteln und Fertiggerichten

Zunehmende Urbanisierung und kleinere Haushaltsgrößen führen zu einer stärkeren Abhängigkeit von Einpersonenportionen und mikrowellengeeigneten Fertiggerichten, die am besten für flexible Formate geeignet sind. USDA-Daten zeigen ein jährliches Wachstum von 12 % bei Fertiggerichten in chinesischen Städten der zweiten Kategorie, wobei Beutel aufgrund gleichmäßiger Erwärmung und Dampfablassfähigkeiten Marktanteile gewinnen. Premium-Babynahrungsanbieter wie Once Upon a Farm nutzen Beutel mit Ausgießer, die die Haltbarkeit verlängern und Preisaufschläge durch überlegene Funktionalität rechtfertigen.

Nachhaltigkeitsgetriebener Wechsel zu leichten flexiblen Verpackungen

Lebenszyklusanalysen reihen Beutel konsequent vor starren Alternativen in Bezug auf Treibhausgasemissionen und Transporteffizienz ein. Die EU-Verpackungs- und Verpackungsabfallverordnung schreibt Recyclingfähigkeit und Materialreduzierungsziele vor, die hochergiebige flexible Lösungen begünstigen.[1]Europäische Kommission, "Umsetzung der Verpackungs- und Verpackungsabfallverordnung," Europäische Kommission, ec.europa.eu Die blueloop-Produktreihe von Huhtamaki zeigt, wie Monomaterial-PP- und PE-Folien heute Barriereeigenschaften liefern, die früher mehrschichtigen Strukturen vorbehalten waren, und so Nachhaltigkeit mit funktionalen Anforderungen in Einklang bringt.

Beschleunigung von E-Commerce und Direktvertriebslogistik

Der Online-Handel setzt auf dimensional optimierte, beschädigungsresistente Verpackungen, die automatisierte Sortierstrecken überstehen. Flexible Beutel lassen sich komprimieren, um Leerräume zu minimieren, was Paketkosten und CO₂-Fußabdrücke senkt. Die LIQUIBOX-Plattform von Sealed Air ermöglicht den Direktversand von Flüssigkeiten an Endverbraucher, die früher zu schwer oder zu zerbrechlich für Starrverpackungen waren. Fulfillment-Center berichten von weniger Beschädigungen und höherem Durchsatz beim Wechsel zu flexiblen Designs, was die Akzeptanz verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Eskalierenden Umwelt- und Recyclingherausforderungen | -0.6% | Global, am stärksten in Europa und entwickelten asiatisch-pazifischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Kunststoffharzrohstoffpreise | -0.4% | Global, am stärksten betroffene Regionen mit Lieferkettenabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch aufkommende faserbasierte flexible Formate | -0.3% | Hauptsächlich Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei biobasierten Hochbarriere-Harzen | -0.2% | Global, konzentriert in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Umwelt- und Recyclingherausforderungen

Die Recyclinginfrastruktur für Flexfolien hinkt weit hinter der von PET-Flaschen oder Metalldosen hinterher, was Marken Gebühren aus der erweiterten Herstellerverantwortung aussetzt. Der Verband der Flexiblen Verpackung stellt fest, dass in den Vereinigten Staaten nur 4 % der Flexfolien mechanisch recycelt werden, sodass Konverter kostspielige Rücknahmesysteme finanzieren müssen. Gleichzeitig bedrohen geplante PFAS-Verbote Barrierchemien, die für die Lebensmittelsicherheit unverzichtbar sind, und schaffen Unsicherheit, die Kapitalausgaben für neue Linien verlangsamt.

Volatilität der Kunststoffharzrohstoffpreise

Harzmaterialien machen fast 70 % der variablen Kosten für Beutelverpackungshersteller aus. Versorgungsunterbrechungen oder Ölpreisanstiege können die Spotpreise für Polyethylen und Polypropylen innerhalb von Wochen um 20–30 % erhöhen, was Konverter unter Druck setzt, die Kosten nicht schnell weitergeben können. Das rasche Nachfragewachstum im asiatisch-pazifischen Raum verschärft regionale Ungleichgewichte und stellt kleinere Unternehmen, die auf importierte Granulate angewiesen sind und über keine Absicherungsmöglichkeiten verfügen, vor Herausforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Dominanz von Kunststoffen sieht sich Biomaterial-Disruption gegenüber

Kunststoffe hielten im Jahr 2025 einen Marktanteil von 60,72 % am Markt für Beutelverpackungen, gestützt durch die Erschwinglichkeit und Verarbeitbarkeit von Polyethylen und Polypropylen. Dennoch gewinnen biobasierte und kompostierbare Materialien mit einer CAGR-Rate von 6,05 % an Boden, da Regulierungsbehörden eine Zukunft signalisieren, in der Entsorgungslösungen historische Kosten-Leistungs-Verhältnisse übertreffen. Führende Konverter integrieren pflanzenbasierte Harze mit Barrierebeschichtungen auf Basis von nanofibrilliierter Zellulose, die EVOH in der Sauerstoffsperrkapazität ebenbürtig sind.

Der Markt für Beutelverpackungen belohnt Monomaterialdurchbrüche, die Recyclingfähigkeit bei gleichzeitigem Produktschutz gewährleisten. Patentanmeldungen für vereinfachte Strukturen stiegen 2024 um 40 %, was ein materialwissenschaftliches Wettrüsten belegt. Konverter, die in Kompatibilisatoren und lösungsmittelfreie Laminierung investieren, positionieren sich, um EU-Recyclingquoten vor der Frist 2030 zu erfüllen. Der Einsatz von Aluminiumfolie bleibt in Premiumanwendungen stabil, die nahezu null Sauerstoffzutritt erfordern, obwohl die Bemühungen um Materialdickereduzierung anhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Innovation bei Standbeuteln treibt Premiumisierung

Flachformate machen immer noch 36,33 % der Marktgröße für Beutelverpackungen aus und spiegeln fest verankerte Anwendungen bei Trockengütern wider. Standbeutel übertreffen diese jedoch mit einer CAGR von 5,43 %, da Händler den vertikalen Plakatwandeffekt in überfüllten Regalen honorieren. Marken nutzen Seitenfaltenböden und fotorealistische Drucke, um Premiumwert zu signalisieren, selbst in kommoditisierten Kategorien wie Snack-Nüssen oder Tiersnacks.

Funktionsspezifische Varianten proliferieren. Retortenbeutel ermöglichen haltbare Fertiggerichte, aseptische Laminate erschließen Getränkemöglichkeiten und Stickpacks dominieren Einzelportions-Nahrungsergänzungsmittel. Integrierte Rollware-zu-Befüllungs-Workflows bieten Kostenvorteile für umsatzstarke SKUs, während vorgefertigte Formate für Kleinserienläufe geeignet sind. Die integrierte Laminier-, Spritzguss- und Abfülllösung von Gualapack in Brasilien verdeutlicht, wie End-to-End-Kontrolle die Fehlerquoten senkt und die Markteinführungszeit beschleunigt.

Nach Verschlusstyp: Ausgießersysteme gewinnen funktionalen Vorteil

Reißverschlussverschlüsse dominierten im Jahr 2025 mit einem Marktanteil von 28,38 % am Markt für Beutelverpackungen und bieten einfache Wiederverschließbarkeit für Snacks und Trockenmischungen. Ausgießer-und-Kappe-Systeme sollen mit einer CAGR von 5,61 % wachsen, angetrieben von flüssigen Produkten, die eine kontrollierte Dosierung für alles von Nachfüllpackungen für Haushaltsreiniger bis hin zu Weincocktails benötigen.

Designer spezifizieren zunehmend Ausgießer aus Monomaterial-PP oder PE, die nahtlos mit Folienstrukturen verschweißt werden, um Demontageprobleme in Recyclingströmen zu minimieren. Schieber- und Ventilverschlüsse bedienen hochfrequente Öffnungsanforderungen oder Entgasungsanforderungen bei Kaffee- und Industrieanwendungen. Kostenüberlegungen bleiben entscheidend, doch eine klare Verlagerung hin zu funktional differenzierten Verschlüssen signalisiert die Bereitschaft, für Verbraucherkomfort zu zahlen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Akzeptanz in der Körperpflege beschleunigt sich

Lebensmittel hielten im Jahr 2025 38,42 % der gesamten Marktgröße für Beutelverpackungen, dank starker Durchdringung in Süßwaren, Tiefkühlkost und Trockengütern. Körperpflege und Kosmetik sollen mit einer CAGR von 5,88 % wachsen, da Beauty-Marken flexible Verpackungen für Nachfüllkonzepte und reisefreundliche SKUs annehmen. Hochsauerstoff- und lichtbarrierefähige Laminate schützen empfindliche Formulierungen und ermöglichen es Prestige-Hautpflege, Nachhaltigkeitsnachweise ohne Einbußen bei der Produktwirksamkeit zu kommunizieren.

Pharmazeutische und medizinische Segmente schätzen Manipulationssicherheit und Dosierungsgenauigkeit, wobei Einweg-Sachets in Kliniken und häuslichen Pflegeumgebungen Sicherheitsprotokollen entsprechen. Flüssige Haushaltspflege-Konzentrate nutzen die Leichtgewichtsökonomie von Beuteln mit Ausgießer und reduzieren das Versandgewicht im Vergleich zu starren HDPE-Flaschen um bis zu 80 %. In allen Branchen wird die Abstimmung mit Nachfüllstationen im Einzelhandel und Rücknahmeinitiativen zu einem wichtigen Kaufkriterium.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Marktanteil von 39,54 % am Markt für Beutelverpackungen und soll bis 2031 eine CAGR von 6,74 % verzeichnen. Chinas rasanter Wandel hin zu verpackten Lebensmitteln, angetrieben durch den organisierten Einzelhandel und strenge Lebensmittelsicherheitsgesetze, hält die Nachfrage lebendig. Indiens Expansion im modernen Handel treibt Volumenzuwächse, während das K-Beauty-Ökosystem Südkoreas flexible Kosmetikverpackungen weltweit exportiert. Regionale Konverter profitieren von der Nähe zu Primärharzlieferanten und kostenwettbewerbsfähiger Arbeit, was lokale Lieferketten stärkt, selbst wenn multinationale Markeninhaber eine globale Harmonisierung der Verpackungsspezifikationen fordern.

Nordamerika weist ein reifes Nachfrageprofil auf, das auf Premiumisierung und E-Commerce-Tauglichkeit ausgerichtet ist. Leichte Designs führen zu Versandkosteneinsparungen unter dimensionsgewichtsbezogenen Tarifen und drängen Händler zur Einführung von Eigenmarken-Beutelverpackungen. Europas regulatorischer Druck in Richtung Recyclingfähigkeit beschleunigt die Einführung von Monomaterialien und positioniert flexible Verpackungen vor starrem Glas und Mehrschichtkartons bei Lebenszyklusmetriken. Skandinavische Märkte pilotieren Pfandsysteme für Flexfolien und liefern Daten für eine breitere EU-Implementierung.

Südamerika sowie der Nahe Osten und Afrika bieten gemeinsam aufstrebendes Aufwärtspotenzial. Brasiliens Milchwirtschaft übernimmt Beutel mit Ausgießer für Joghurtgetränke und verweist auf Energieeinsparungen in der Kühlkette. Mitgliedstaaten des Golfkooperationsrats importieren beutelverpackte Fertiggerichte, die der Wüstenlogistik standhalten, und afrikanische Megastädte verlassen sich auf kleine Sachet-Formate für erschwingliche Alltagsartikel. Infrastrukturelle Hürden bleiben bestehen, doch demografischer Schwung und steigende verfügbare Einkommen werden die Lücke zu entwickelten Regionen schrittweise schließen.

Wettbewerbslandschaft

Die Beutelverpackungsbranche balanciert moderate Fragmentierung mit rascher technologiegetriebener Konsolidierung. Patentaktivität bei Monomaterialbarrieren übertrifft nun Kostenreduktion als primäres Rivalitätsfeld. Die blueloop-Plattform von Huhtamaki veranschaulicht, wie proprietäre Polymerchemien Kunden binden können, die sich um EU-Recyclingfähigkeitsschwellen sorgen.[3]Huhtamaki, "Überblick über die blueloop-Flexibles-Plattform," Huhtamaki, huhtamaki.com

Fusionen und Übernahmen konzentrieren sich auf Know-how statt Standortpräsenz. Der Kauf der Thermogeformten- und Flexiblen Verpackungseinheit von Sonoco durch TOPPAN für 1,8 Milliarden USD sichert ein sofortiges Netzwerk von 22 Werken und 700 Patenten in Nord- und Südamerika. Konverter, denen spezielle Folienchemie fehlt, wenden sich Nischenregionalmärkten oder Co-Packing-Diensten zu und vermeiden direkte Konfrontationen mit Innovationsführern.

Kapitalausgaben zielen zunehmend auf recyclingkompatible Infrastruktur statt auf Kapazitätserweiterungen. Chemisches Recycling durch Partnerschaften verspricht langfristige Rohstoffstabilität, doch die meisten befinden sich noch im Pilotmaßstab. Da Regulierungsbehörden Gebühren aus der erweiterten Herstellerverantwortung einführen, gewinnen Unternehmen, die geschlossene Kreislauflösungen nachweisen, einen Ausschreibungsvorteil bei multinationalen Marken. Folglich wird geistiges Eigentum bei lösungsmittelfreien Beschichtungen und Kompatibilisatoren zur strategischen Währung.

Marktführer in der Beutelverpackungsbranche

Aluflexpack Group

Constantia Flexibles Group GmbH

ProAmpac Intermediate, Inc.

Amcor plc

Bischof + Klein SE und Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: ProAmpac präsentierte auf der SPC Impact 2025 neue recycelbare und kompostierbare Beutellösungen und unterstrich damit seinen materialwissenschaftlichen Fahrplan für kohlenstoffarme flexible Verpackungen.

- April 2025: Sonoco schloss den Verkauf seiner thermogeformten und flexiblen Verpackungssparte für 1,8 Milliarden USD an TOPPAN Holdings ab und übertrug dabei 4.500 Mitarbeiter und 22 Werke.

- Februar 2025: Amcor schloss eine Vereinbarung zur Übernahme des indischen Unternehmens Phoenix Flexibles, um die lokale Kapazität für Lebensmittel-, Haushaltspflege- und Körperpflegebeutel auszubauen.

- Januar 2025: ProAmpac stellte seine ProActive PCR-Flexbeutelreihe vor, die einen höheren Anteil an post-consumer recyceltem Material für Lebensmittel- und Nicht-Lebensmittelanwendungen enthält.

Umfang des globalen Berichts über den Markt für Beutelverpackungen

Beutelverpackung ist ein flexibles Verpackungsprodukt, das für fließfähige Flüssigkeitsprodukte verwendet wird. Die Studie umfasst den Markt für Beutelverpackungen, der in Volumen (Einheiten) erfasst wird. Beutelverpackung ist ein flexibles Verpackungsprodukt, das aus Barrierefolien, Papier oder Folie hergestellt wird, je nach Anforderung des Endverbrauchers. Die Studie analysiert die Faktoren, die geopolitische Entwicklungen auf dem untersuchten Markt auf der Grundlage der vorherrschenden Basisszenarien, Schlüsselthemen und endverbraucherbezogener Nachfragezyklen beeinflussen.

Der Markt für Beutelverpackungen ist segmentiert nach Materialtyp (Papier, Kunststoff und Aluminium), nach Harztyp – Kunststoff (Polyethylen, Polypropylen, PET, PVC, EVOH, andere Harze), nach Produkt (Flachbeutel (Kissenbeutel und Seitennahtsiegelbeutel), Standbeutel), nach Endverbraucherbranche (Lebensmittel (Süßwaren & Konfekt, Tiefkühlkost, Frischprodukte, Milchprodukte, Trockenwaren, Fleisch, Geflügel und Meeresfrüchte, Tiernahrung, sonstige Lebensmittelprodukte (Würzmittel & Gewürze, Aufstriche, Soßen, Kondimente usw.)), Getränke, Medizin und Pharmazie, Körperpflege und Haushaltspflege sowie weitere Endverbraucherbranchen) und Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Frankreich, Deutschland, Italien, Vereinigtes Königreich, Spanien, Polen, Nordische Länder und übriges Europa], Asien-Pazifik [China, Indien, Japan, Thailand, Indonesien, Vietnam, Australien und Neuseeland sowie übriger Asien-Pazifik-Raum], Lateinamerika [Brasilien, Mexiko, Kolumbien und übriges Lateinamerika] sowie Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten, Südafrika, Nigeria, Marokko und übriger Naher Osten und Afrika]). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Volumen (Einheiten) angegeben.

| Kunststoffe | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyethylenterephthalat (PET) | |

| Polyvinylchlorid-Harz (PVC) | |

| Sonstige Kunststoffe | |

| Papier | |

| Aluminiumfolie | |

| Biologisch abbaubar/Kompostierbar |

| Flachbeutel (Kissenbeutel und Seitennahtsiegelbeutel) |

| Standbeutel |

| Beutel mit Ausgießer |

| Retortenbeutel |

| Aseptikbeutel |

| Stickpack / Sachet |

| Rollware / Vorgefertigter Beutel |

| Reißverschluss |

| Ausgießer und Kappe |

| Einreißkerbe |

| Schieber |

| Sonstiger Verschlusstyp |

| Lebensmittel | Süßwaren und Konfekt |

| Tiefkühlkost | |

| Frischprodukte | |

| Milchprodukte | |

| Trockenwaren und Getreide | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Tiernahrung | |

| Sonstige Lebensmittel (Soßen, Kondimente, Aufstriche) | |

| Getränke | Alkoholisch |

| Nichtalkoholisch | |

| Medizin und Pharmazie | |

| Körperpflege und Kosmetik | |

| Haushaltspflege | |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

| Nach Material | Kunststoffe | Polyethylen (PE) | |

| Polypropylen (PP) | |||

| Polyethylenterephthalat (PET) | |||

| Polyvinylchlorid-Harz (PVC) | |||

| Sonstige Kunststoffe | |||

| Papier | |||

| Aluminiumfolie | |||

| Biologisch abbaubar/Kompostierbar | |||

| Nach Produkttyp | Flachbeutel (Kissenbeutel und Seitennahtsiegelbeutel) | ||

| Standbeutel | |||

| Beutel mit Ausgießer | |||

| Retortenbeutel | |||

| Aseptikbeutel | |||

| Stickpack / Sachet | |||

| Rollware / Vorgefertigter Beutel | |||

| Nach Verschlusstyp | Reißverschluss | ||

| Ausgießer und Kappe | |||

| Einreißkerbe | |||

| Schieber | |||

| Sonstiger Verschlusstyp | |||

| Nach Endverbraucherbranche | Lebensmittel | Süßwaren und Konfekt | |

| Tiefkühlkost | |||

| Frischprodukte | |||

| Milchprodukte | |||

| Trockenwaren und Getreide | |||

| Fleisch, Geflügel und Meeresfrüchte | |||

| Tiernahrung | |||

| Sonstige Lebensmittel (Soßen, Kondimente, Aufstriche) | |||

| Getränke | Alkoholisch | ||

| Nichtalkoholisch | |||

| Medizin und Pharmazie | |||

| Körperpflege und Kosmetik | |||

| Haushaltspflege | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Beutelverpackungen?

Die Marktgröße für Beutelverpackungen beträgt im Jahr 2026 560,46 Milliarden Einheiten.

Wie schnell wird die globale Nachfrage nach Beutelformaten voraussichtlich wachsen?

Die Volumina sollen mit einer CAGR von 3,98 % wachsen und bis 2031 681,22 Milliarden Einheiten erreichen.

Welche Region führt sowohl im Umfang als auch im Wachstum?

Der asiatisch-pazifische Raum hält im Jahr 2025 einen Anteil von 39,54 % und soll bis 2031 mit einer CAGR von 6,74 % wachsen.

Wie beeinflussen Nachhaltigkeitsvorschriften das Verpackungsdesign?

Vorschriften wie die EU-Verpackungs- und Verpackungsabfallverordnung beschleunigen den Wechsel zu Monomaterialbeuteln, die mechanisches Recycling ermöglichen.

Welche Materialien gewinnen gegenüber konventionellen Kunststoffen an Bedeutung?

Biologisch abbaubare und kompostierbare Substrate expandieren mit einer CAGR von 6,05 %, da Regulierungsbehörden auf Kreislaufwirtschaft drängen.

Welcher Verschlusstyp wächst am schnellsten?

Ausgießer-und-Kappe-Systeme sollen mit einer CAGR von 5,61 % wachsen, bedingt durch steigende Flüssigkeitsanwendungen.

Seite zuletzt aktualisiert am: