Marktgröße und Marktanteil für Stand-up-Beutel

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

| Marktgröße (2026) | 15.27 Milliarden US-Dollar |

| Marktgröße (2031) | 19.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Stand-up-Beutel von Mordor Intelligence

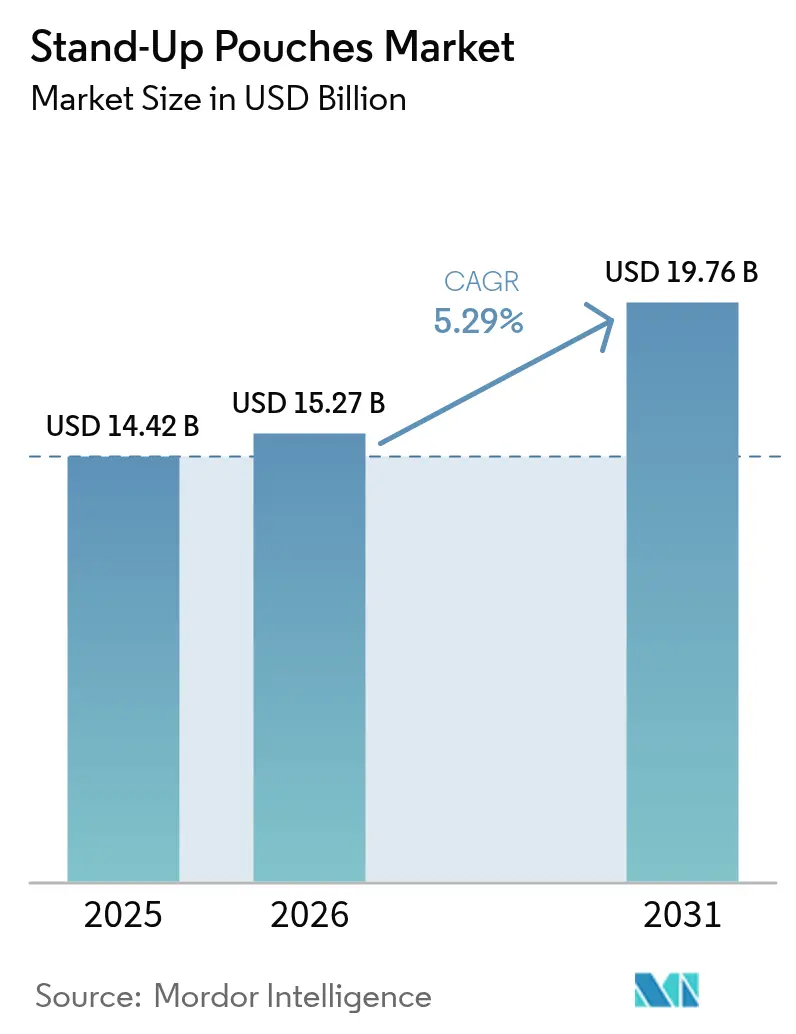

Die Marktgröße für Stand-up-Beutel wurde im Jahr 2025 auf USD 14,42 Milliarden geschätzt und soll von USD 15,27 Milliarden im Jahr 2026 auf USD 19,76 Milliarden bis 2031 bei einer CAGR von 5,29 % über den Zeitraum 2026–2031 wachsen. Eine anhaltende Nachfrage nach praktischer, leichter Verpackung, verschärfte Nachhaltigkeitsvorschriften und eine Welle von Umstellungen von starren auf flexible Verpackungen halten den Markt für Stand-up-Beutel auf einem stetigen Wachstumspfad. Hersteller setzen Mono-Material-Laminate ein, um die europäische Verpackungs- und Verpackungsabfallverordnung 2025/40 sowie aufkommende US-amerikanische Gesetze zur erweiterten Herstellerverantwortung zu erfüllen, während Markeninhaber in den Bereichen Lebensmittel, Körperpflege und Getränke die Einführung beschleunigen, um Logistikkosten zu senken und den CO₂-Fußabdruck zu verringern. Kapitalinvestitionen in lösungsmittelfreie Laminierung, maschinelle Reckung in Längsrichtung und Digitaldruck steigen rasant, da Verarbeiter darum wetteifern, recyclingfähige Formate zu erschließen, kurze Produktionsläufe zu unterstützen und Rückverfolgbarkeitsfunktionen einzubetten. Die Wettbewerbsintensität hat sich verschärft, nachdem Amcor im Mai 2025 die Übernahme von Berry Global für USD 8,43 Milliarden abgeschlossen hat und ProAmpac im Dezember 2025 eine Vereinbarung über USD 1,51 Milliarden zur Übernahme von TC Transcontinental Packaging bekannt gab – Schritte, die die globale Folienextrusionskapazität und Beutelkapazität neu ausrichten. Anhaltende Rohstoffvolatilität bei Ethylen-Vinylalkohol (EVOH) und Nylonharzen sowie das Fehlen einer haushaltsnahen Sammlung für Mehrschichtlaminate bleiben strukturelle Gegenwindfaktoren, aber laufende Kapazitätserweiterungen bei Barrierepapier-, Mono-Polyethylen- und aseptischen Beutellinien verleihen dem Markt für Stand-up-Beutel zusätzliche Widerstandsfähigkeit.

Wichtigste Erkenntnisse des Berichts

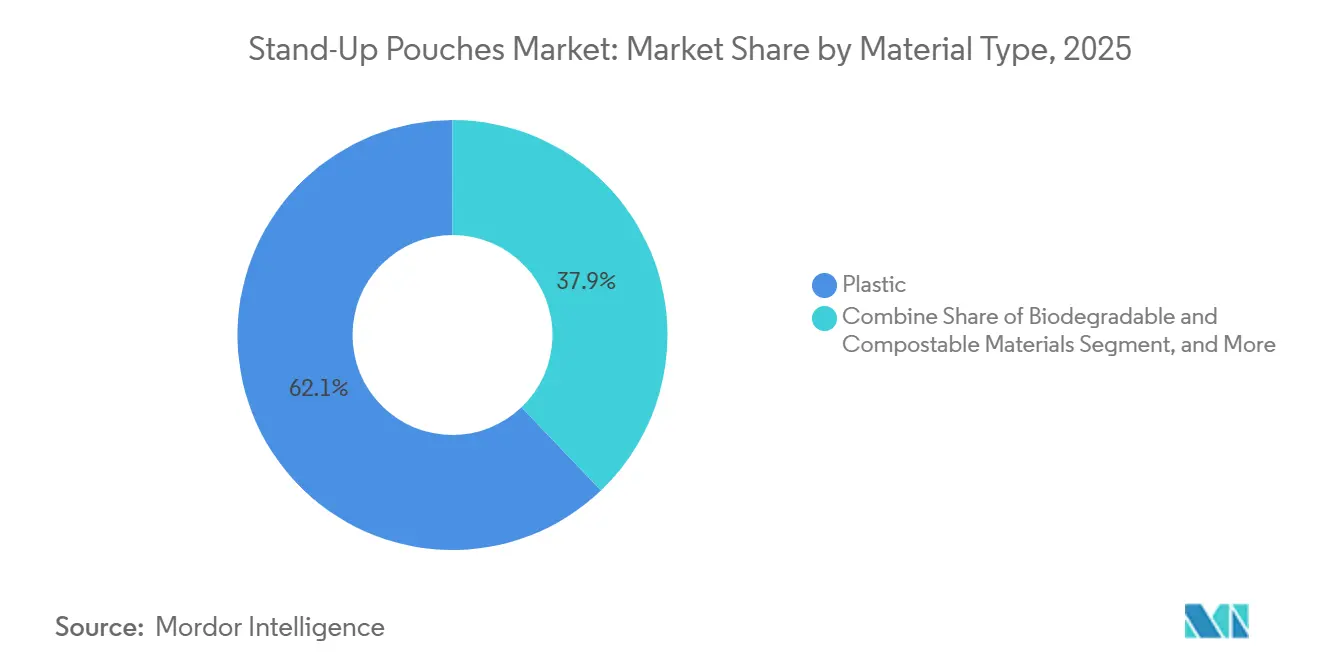

- Nach Materialtyp führte Kunststoff mit einem Umsatzanteil von 62,13 % im Jahr 2025, während biologisch abbaubare und kompostierbare Alternativen bis 2031 voraussichtlich mit einer CAGR von 6,07 % wachsen werden.

- Nach Produkttyp entfielen Rundbodenbeutel (Doyen) im Jahr 2025 auf 40,32 % des Volumens, während Flachbodenvarianten aufgrund von Effizienzvorteilen bei der Regalstapelung voraussichtlich eine CAGR von 6,24 % erzielen werden.

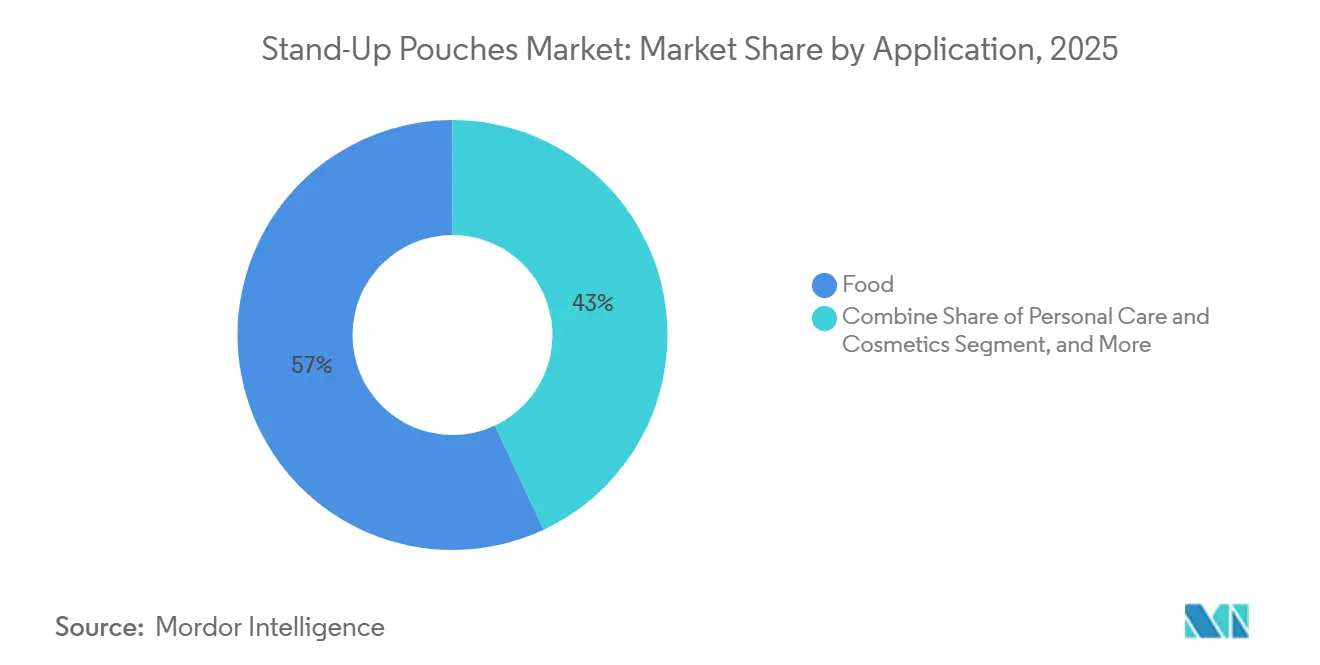

- Nach Anwendung entfielen auf Lebensmittel im Jahr 2025 56,24 % des globalen Volumens, doch Beutel für Körperpflege und Kosmetik sollen mit einer CAGR von 6,32 % wachsen, angetrieben durch Nachfüll- und Abonnementmodelle.

- Nach Vertriebskanal erfasste der Direktvertrieb 69,42 % des Wertes im Jahr 2025, aber Online-Kanäle sollen mit einer CAGR von 5,69 % wachsen, da digital bedruckte Programme mit niedrigen Mindestbestellmengen zunehmen.

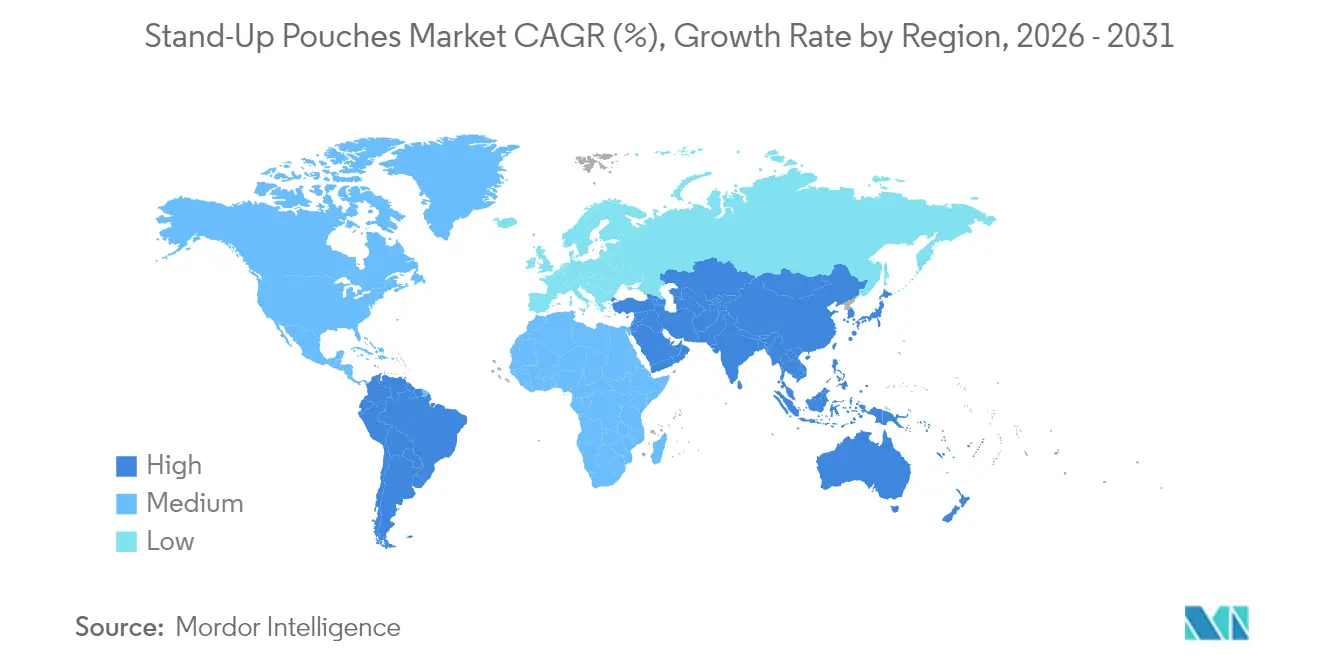

- Nach Geografie repräsentierte der asiatisch-pazifische Raum 41,87 % des Umsatzes im Jahr 2025, während die Region Naher Osten und Afrika mit einer CAGR von 6,23 % bis 2031 den schnellsten regionalen Anstieg verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Stand-up-Beutel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischer, leichter Lebensmittelverpackung | +1.2% | Global, frühe Gewinne in Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Region | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften, die die Einführung von Mono-Material-Recyclingbeuteln vorantreiben | +1.3% | Europa, Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kosteneinsparungen durch Umstellung von starren auf flexible Verpackungen | +1.0% | Nordamerika und Europa, Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| Wachstum im E-Commerce und beim Konsum unterwegs | +0.9% | China, Vereinigte Staaten, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Expansion aseptischer Milchprodukte in Subsahara-Afrika fördert aluminiumfreie Beutel | +0.6% | Kenia, Nigeria, Äthiopien | Langfristig (≥ 4 Jahre) |

| Nordische Schönheitsnachfüllkultur beschleunigt leicht zu gießende Verpackungseinheiten | +0.3% | Schweden, Norwegen, Dänemark | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischer, leichter Lebensmittelverpackung

Einzelportions- und wiederverschließbare Beutel ersetzen weiterhin Dosen und Gläser bei Snacks, Süßwaren und Tiernahrung, da Verbraucher Portabilität und Portionskontrolle erwarten. Branchenumfragen bestätigen höhere Kapitalbudgets für flexible Linien, und Marken nutzen recyclingfähige Mono-Polypropylen-Retortstrukturen, um die Haltbarkeit von Stahlkonserven zu erreichen. Snack-Verarbeiter verpacken zunehmend einzeln verpackte Häppchen in größere Stand-up-Beutel, wodurch das Gewicht der Sekundärverpackung reduziert und gleichzeitig die Griffbereitschaft erhalten bleibt. Hochwertige Reißverschlüsse verlängern die Frische und harmonieren mit den Lebensmittelabfallzielen der Vereinten Nationen. Verbraucherstimmungsstudien weisen auf eine steigende Zahlungsbereitschaft für als umweltfreundlicher wahrgenommene Formate hin, was die Umstellungswelle weiter verstärkt. Globale Standards wie ISO 18601 erscheinen nun in Ausschreibungsunterlagen multinationaler Lebensmittelkonzerne und machen die Kompatibilität mit flexiblen Verpackungen faktisch zur Pflichtanforderung.[1] Internationale Organisation für Normung, "ISO 18601 Flexible Verpackung," iso.org

Nachhaltigkeitsvorschriften, die die Einführung von Mono-Material-Recyclingbeuteln vorantreiben

Die Verpackungs- und Verpackungsabfallverordnung 2025/40 der Europäischen Union und eine Reihe von US-amerikanischen Gesetzen zur erweiterten Herstellerverantwortung verpflichten Marken zur Finanzierung von Recyclingprogrammen und zur Erfüllung von Quoten für Recyclingmaterialien, was die Neugestaltung von Mehrschichtlaminaten in Mono-Polyethylen- oder Mono-Polypropylen-Formate vorantreibt.[2]Europäische Kommission, "Verpackungs- und Verpackungsabfallverordnung 2025/40," EUR-Lex, eur-lex.europa.eu Verarbeiter haben reagiert, indem sie hochleistungsfähige lösungsmittelfreie Laminierer, Recklinien in Längsrichtung und interne Folienwaschkapazitäten installiert haben. Constantia Flexibles eröffnete im September 2025 neue Mono-PE-Extrusionsanlagen und verwies dabei auf stark steigende Auftragsbücher für How2Recycle-konforme Beutel. Der kombinierte Fußabdruck von Amcor und Berry Global kontrolliert nun eines der weltweit größten Portfolios an recyclingfähigen Folien und bietet großen Konsumgüterherstellern eine Einzel-Quellen-Option für globale Markteinführungen. Einzelhändler wie Walmart und Tesco haben ihre Lieferantenbewertungssysteme verschärft und beschleunigen damit den Wechsel zu etikettierungsfertigen Strukturen. Zertifizierungssysteme nach ISO 14021 und ISO 14024 haben sich von „wünschenswert” zu „unverzichtbar” entwickelt, was die Qualifizierungszyklen verlängert, aber nach erfolgreicher Zertifizierung Marketingvorteile bietet.

Kosteneinsparungen durch Umstellung von starren auf flexible Verpackungen

Der Wechsel von Glas, Metall oder Karton zu Stand-up-Beuteln reduziert das Verpackungsgewicht um 60–80 %, was Frachtkosten und Lagerraum senkt. US-amerikanische Hersteller flexibler Verpackungen lieferten im Jahr 2024 Materialien, die eine wirtschaftliche Leistung von USD 151 Milliarden erbrachten – ein Maßstab, der Investitionen in schnellere und abfallärmere Linien unterstützt.[3] Flexible Packaging Association, "Branchenstatistiken und wirtschaftliche Auswirkungen," flexpack.org Ein 500-Milliliter-Beutel verbraucht in der Regel weniger als 20 Gramm Folie gegenüber bis zu 35 Gramm für einen gleichwertigen starren Behälter – ein Rohstoffunterschied, der direkt auf die Bruttomarge wirkt. Flachbodenbeutel, derzeit das am schnellsten wachsende Format, ersetzen häufig sekundäre Wellpappverpackungen in Club- und E-Commerce-Kanälen und senken die Gesamtverpackungskosten um 15–20 %. Mondis FunctionalBarrier Paper Ultimate, eingeführt nach einer Investition von EUR 16 Millionen (USD 18,1 Millionen) in Polen, erweitert die Optionen für die Umstellung von starren auf flexible Verpackungen für Trockenlebensmittelmarken, die eine Entlastung von der britischen Kunststoffverpackungssteuer anstreben. Digitaldruckspezialisten wie ePac senken die wirtschaftliche Bestellmenge auf 5.000 Einheiten, sodass aufstrebende Marken Verpackungseinheiten testen können, ohne Lagerbestände zu blockieren.

Wachstum im E-Commerce und beim Konsum unterwegs

Paketversandstandards für Online-Lebensmittel und Abonnementlieferungen priorisieren flexible Verpackungen, die Stürze und Vibrationen ohne äußere Kartons überstehen. Eine Umfrage von Packaging World aus dem Jahr 2025 zeigt, dass fast die Hälfte der Marken das E-Commerce-Volumen trotz Margendruck steigert. Nachfüllbeutelprogramme, insbesondere Garniers Shampoo-Kapseln, reduzieren bis zu 70 % des Sekundärmaterials und sprechen umweltbewusste Millennials an. In Südamerika, wo der Markt für Stand-up-Beutel bereits von einem zweistelligen Online-Lebensmittelwachstum profitiert, hat Amcor eine MDO-Folienlinie in Peru in Betrieb genommen, um die Versorgung zu lokalisieren und Lieferzeiten zu verkürzen.[4]Amcor Plc, "AmLite HeatFlex Retort Solutions," amcor.com Frischproduktverlader wie Dole haben recyclingfähige Stretchfolien und Beuteletiketten mit QR-Codes eingeführt, die Rückverfolgbarkeitsdaten in Augmented-Reality-Overlays freischalten. Digital gedruckte Grafiken geben Marken auch die Flexibilität, Artwork für limitierte Auflagen ohne Werkzeugverzögerungen zu wechseln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte Recyclingströme für Mehrschichtlaminate | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatile EVOH- und Nylonharzpreise | -0.6% | Global, konzentriert im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Migrationskontaminanten bei Kosmetikbeuteln mit hohem Anteil an Post-Consumer-Rezyklat | -0.3% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Vorfälle mit Kopfraumversagen bei Retort-Suppenbeuteln mit mehr als 1 Liter Inhalt | -0.2% | Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Recyclingströme für Mehrschichtlaminate

Die meisten herkömmlichen Stand-up-Beutel schichten Polyethylen, Polypropylen, EVOH und Aluminium in Strukturen, die kommunale Einrichtungen nicht trennen können, was zur Deponierung oder energetischen Verwertung zwingt. Chinas Beschränkungen im Rahmen des Nationalen Schwertes schränken Exportmöglichkeiten ein und verstärken inländische Sortierflaschenhälse. Indiens Regeln zur Bewirtschaftung von Kunststoffabfällen schreiben Herstellerverantwortung vor, verfügen jedoch nicht über eine landesweite Sammelabdeckung. Markeninhaber müssen daher Barrierehaltbarkeit und Recyclingfähigkeit abwägen – ein gravierender Kompromiss bei sauerstoffempfindlichen Lebensmitteln wie Kaffee. Die Zertifizierung nach den Designrichtlinien der Association of Plastic Recyclers bietet eine teilweise Abhilfe, aber die Verbraucherverwirrung rund um Abgabeprogramme begrenzt nach wie vor die Erfassungsquoten. Die Compliance-Kosten steigen, da EU- und US-amerikanische Regulierungsbehörden die Anforderungen an Migrationstests verschärfen, was Markteinführungsfristen verlängert und schnelle Formatwechsel dämpft.

Volatile EVOH- und Nylonharzpreise

Hochbarriere-Retort- und aseptische Beutel sind auf EVOH und Nylon 6 angewiesen – Harze, deren Preise mit den Rohölmärkten und Raffinerieabschaltungen schwanken. ICIS-Daten zeigen, dass Polypropylen im Jahr 2024 um 15 % gestiegen ist, während Nylon um 9 % gefallen ist, sodass Verarbeiter Spotmengen absichern oder Aufschläge mit Markenpartnern teilen müssen. Winpaks jüngster Bericht beschreibt Margenrückgänge und neu verhandelte vierteljährliche Preisklauseln. Kleinere Verarbeiter verfügen nicht über die Größe, um Volatilität abzupuffern, und sind gegenüber vertikal integrierten Großunternehmen im Nachteil. Der Aufpreis für kompostierbare Harze, oft 30–50 % über Polyolefinen, erhöht das Kapitalrisiko bei noch wenig entwickelten Anwendungen. Darüber hinaus erfordert die EU-Verordnung 2022/1616 eine EFSA-Zulassung für recycelten Kunststoff in Lebensmittelkontakt, was Testkosten von EUR 50.000–100.000 (USD 56.500–113.000) pro Verpackungseinheit verursacht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Biokunststoffe nähern sich dem Mainstream

Kunststoff hielt im Jahr 2025 einen Umsatzanteil von 62,13 % und unterstreicht damit das ausgewogene Verhältnis von Polyethylen und Polypropylen hinsichtlich Siegelfähigkeit, Wärmebeständigkeit und Kosten. Der Markt für Stand-up-Beutel aus Kunststoff soll stetig wachsen, da hochklare, dünnlehrige Folien in Snacks und Tiernahrung zunehmen. Regulatorischer Druck hat jedoch biologisch abbaubare und kompostierbare Substrate auf eine CAGR von 6,07 % gebracht, angetrieben durch Polymilchsäure- und BASF-ecovio-Mischungen, die Europas Einwegkunststoffregeln erfüllen. Wegweisende Markenpiloten in Kaffee, Trockenmischungen und Körperpflege unterstreichen den Schwung bei Biokunststoffen, wenngleich begrenzte industrielle Kompostierungsinfrastruktur jenseits von Kalifornien und ausgewählten EU-Städten ein Hemmnis darstellt. Metallfolienlaminate verbleiben in Pharma- und Hochsauerstoffbarriere-Lebensmittelnischen, stehen aber vor der Substitution durch aluminiumoxidbeschichtetes PET, das die haushaltsnahe Sortierung erleichtert. Papierbeutel gewannen an Bedeutung nach Mondis Einführung von FunctionalBarrier Paper Ultimate, das Marken hilft, die britische Kunststoffverpackungssteuer zu vermeiden. Über alle Kategorien hinweg hängt die Materialwahl nun von der Abwägung zwischen Barriereleistung, Recyclingzertifizierung und regionalen Abfallwirtschaftsrealitäten ab – ein Kompromiss, der die Zusammenarbeit in der Lieferkette prägt.

Die Dominanz von Kunststoff spiegelt auch eingewurzelte Anlagenökosysteme wider. Mehrschicht-Koextruder, lösungsmittelfreie Laminierer und Hochgeschwindigkeits-Horizontalform-Füll-Siegelmaschinen sind weiterhin auf Polyolefinfolien ausgerichtet. Dennoch ermöglichen schrittweise Nachrüstungen Verarbeitern, Mono-Material-Strukturen ohne vollständige Linienumstellungen einzusetzen. Multinationale Unternehmen schreiben die Einhaltung des Umweltmanagementsystems ISO 14001 vor und beschleunigen damit den Wechsel zu kohlenstoffärmeren Harzen. Der Marktanteil für Stand-up-Beutel aus biologisch abbaubaren Folien wird sich daher ausweiten, da die Kompostierbarkeitsauszeichnung bei Verbrauchern an Bekanntheit gewinnt, aber Kunststoff wird bis 2031 weiterhin das Basisvolumen dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Flachbodenformate gewinnen Regalfläche

Rundbodenbeutel entfielen im Jahr 2025 auf 40,32 % des Volumens, aber Flachbodendesigns holen mit einer CAGR von 6,24 % auf, da Club-Stores, Lagereinzelhändler und E-Commerce-Betreiber ihre Standfestigkeit schätzen. Eine Flachbodenverpackung kann eine äußere Wellpappschale ersetzen, was Logistikausgaben senkt und die Werbefläche für Grafiken vergrößert – ein Merkmal, das in visuell überfüllten Snackregalen Anklang findet. K-Seal-Varianten werden in hochbelasteten Anwendungen wie Kaffee und Hundefutter eingesetzt, wo Palettenstabilität unverzichtbar ist. Beutel mit Ausgießer, die von einer kleineren Basis aus wachsen, erschließen Getränke-, Babynahrung- und Soßenformate, die durch SIGs inline-aseptische Sterilisation ermöglicht werden, was Drittkosten eliminiert.

Digitaldrucker bevorzugen Flachbodenoberflächen, da größere Vorder- und Seitenpaneele variable Daten und interaktive Elemente aufnehmen können. Der Markt für Stand-up-Beutel mit Flachbodenprodukten profitiert daher von synchronisierten Fortschritten in der Drucktechnologie und schnell wechselbaren Beutellinien. Da Einzelhändler ihre Eigenmarkenportfolios ausbauen, bieten Flachbodenoptionen Premium-Anmutung ohne das Gewicht von Glas oder Dosen. Weitere Marktanteilsverschiebungen hängen von Investitionsausgaben für Anlagen und Verbesserungen der Siegelintegrität ab, die es Verarbeitern ermöglichen, Liniengeschwindigkeiten zu erhöhen und gleichzeitig Ausschuss zu minimieren.

Nach Anwendung: Nachfüllungen im Körperpflegebereich beschleunigen sich

Lebensmittel entfielen im Jahr 2025 auf 56,24 % des Volumens, doch Beutel für Körperpflege und Kosmetik verzeichnen mit einer CAGR von 6,32 % das schnellste Wachstum. Nordische Nachfüllsysteme und Direktverbrauchermarken heben Sachets und Kissenbeutel hervor, die in langlebige Spender eingeschoben werden und Kunststoff- und Versandgewicht reduzieren. Getränkebeutel gewinnen im Outdoor-Sport und bei trinkfertigen Cocktailgelegenheiten an Boden und nutzen wiederverschließbare Ausgießer und Retortstabilität, um Glasflaschen zu verdrängen. Umstellungen von Tiernahrung von Dosen auf recyclingfähige Retortbeutel haben den Markt für Stand-up-Beutel für nasses Hundefutter gestärkt, da Besitzer Portionskontrolle ohne Dosenöffner schätzen. Beutel für Gesundheitswesen und Pharmazeutika unterstützen Einzeldosistherapien, obwohl strenge ISO-11607-Tests den Massenmarktübergang verlangsamen. Industrielle Chemikalienformate verwenden Ausgießer für Reinigungsmittel und Rasenpflegekonzentrate, bei denen eine kontrollierte Dosierung gegenüber starren Kanistern überlegen ist.

Die zweite Adoptionswelle konzentriert sich auf aktive und intelligente Verpackungen. Farbwechselnde Sauerstoffabsorber und thermochrome Tinten erscheinen nun auf Süßwaren- und Snackbeuteln, signalisieren Frische in Echtzeit und helfen Einzelhändlern, Schwund zu reduzieren. Kosmetikmarken betten QR-Codes ein, die Zutatenstorys, Markenvideos und Nachfüllerinnerungen freischalten und Kundenbindungsschleifen stärken. Bei Getränken zielen geformte Beutel mit Fingergriff und rutschfestem Mattlack auf Schulmahlzeitenprogramme ab, während Hersteller haltbarer Suppen Einliter-Retortverpackungen erproben, die Lagerraum minimieren. Über alle Kategorien hinweg dämpfen Migrationstestkosten und begrenzte Kompostierungsinfrastruktur die Durchdringung von Biokunststoffen, aber Markenverpflichtungen zu 95 % recyclingfähiger Verpackung bis 2025 halten den Schwung klar positiv.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Plattformen senken Mindestbestellmengenhürden

Direkte Verarbeiter-zu-Marken-Verträge hielten 69,42 % des Wertes im Jahr 2025 und sichern hochvolumige Verpackungseinheiten für multinationale Unternehmen wie Nestlé und PepsiCo. Jährliche Liefervereinbarungen legen in der Regel Folienspezifikationen, Qualitätsprüfungen und Nachhaltigkeitsmeilensteine fest und sichern die Fabrikauslastung für Verarbeiter. Online-Kanäle skalieren jedoch mit einer CAGR von 5,69 %, da Abonnementboxen, crowdfinanzierte Markteinführungen und Marktplatzhändler digital bedruckte Beutel mit niedrigen Mindestbestellmengen bevorzugen. ePacs Flotte von HP-Indigo-Pressen senkt die Mindestbestellmengen auf 5.000 Einheiten und verkürzt die Artwork-Wechselzeit drastisch, was traditionelle Makler verdrängt. Distributoren bedienen weiterhin regionale Lebensmittelstartups, aber ihr Anteil erodiert, da Web-to-Print-Portale Lieferzeiten von zwei Wochen anbieten.

Omnichannel-Fulfillment verändert das Verpackungsdesign. Marken müssen Amazons Frustration-Free-Packaging-Zertifizierung und die Falltestprotokolle großer Spediteure erfüllen, die flexible Verpackungen bevorzugen, die Vibrationen ohne zusätzliches Füllmaterial überstehen. QR-fähige Etiketten verwandeln Pakete in digitale Engagement-Punkte und sammeln Scandaten, die Customer-Relationship-Management-Dashboards speisen. Einzelhändler drängen auch auf nahezu Echtzeit-Nachschub, was Verarbeiter dazu veranlasst, leere Rollenware zu lagern und Grafiken in der Spätphase zu drucken, wenn Bestellungen eingehen. Unterdessen löst Social Commerce in Südamerika und Südostasien Mikrobatch-Läufe für Influencer-Kooperationen aus und verstärkt die Nachfrage nach agilen Beutellinien mit kurzen Vorlaufzeiten. Im Prognosezeitraum verschwimmt die Grenze zwischen direkten und Online-Kanälen, da Verarbeiter E-Commerce-Storefronts in Enterprise-Resource-Planning-Portale einbetten und Markenkäufern ermöglichen, Wiederholungsbestellungen rund um die Uhr mit dynamischer Preisgestaltung auf Basis von Harzindizes aufzugeben.

Geografische Analyse

Der asiatisch-pazifische Raum lieferte 41,87 % des globalen Umsatzes im Jahr 2025, angetrieben durch Chinas Same-Day-E-Commerce-Fulfillment und Indiens produktionsgebundene Anreizsubvention für die Lebensmittelverarbeitung. Inländische Beutelhersteller in beiden Märkten installieren Mono-Material-Linien, um sich an Chinas Importverbote im Rahmen des Nationalen Schwertes und sich entwickelnde Kunststoffabfallregeln anzupassen – Maßnahmen, die die lokale Versorgung sichern und die Importabhängigkeit mäßigen. Japans alternde Verbraucherbasis schätzt leichte, leicht zu öffnende Verpackungen und katalysiert Premium-Nachfüllungen für Sojasoße und Miso. Australien und Südkorea lenken Digitaldruckinvestitionen in Kurzauflagen für Sporternährung und biologische Babynahrung. In der gesamten Region expandiert der Markt für Stand-up-Beutel weiter, da der grenzüberschreitende E-Commerce die Nachfrage nach paketoptimierten Formaten antreibt.

Die Region Naher Osten und Afrika soll bis 2031 mit 6,23 % den schnellsten Anstieg verzeichnen. Tetra Pak und Huhtamaki haben aluminiumfreie aseptische Milchlinien in Kenia, Nigeria und Äthiopien in Betrieb genommen, sodass Verarbeiter Milch ohne Kühlketten verteilen können – ein Durchbruch für den ländlichen Zugang. Das Agrarwirtschaftswachstum, das von der Afrikanischen Entwicklungsbank bis 2030 auf USD 1 Billion prognostiziert wird, beschleunigt die exportorientierte Beutelnachfrage für Kakao, Kaffee und Gewürze. Die Länder des Golfkooperationsrats verfolgen Nachhaltigkeitsagenden im Rahmen von Saudi-Arabiens Vision 2030, was Supermärkte dazu veranlasst, recyclingfähige Verpackungen zu bevorzugen.

Nordamerika hält einen beträchtlichen Marktanteil, aber das Wachstum hat sich auf regulatorische Compliance- und Premiumisierungsmaßnahmen verlangsamt. Gesetze zur erweiterten Herstellerverantwortung, die in Oregon bereits in Kraft sind und in fünf weiteren Bundesstaaten ausstehen, machen Finanzierungsmechanismen für die haushaltsnahe Sammlung explizit und drängen Marken zu Mono-Material-Designs. Kanadas Pfandsysteme in Québec und Ontario erwägen Pilotprojekte für flexible Folien, die potenziell neue Rohstoffströme erschließen. Einzelhändler schreiben How2Recycle-Kennzeichnung vor, um Behälterkontamination zu reduzieren. Die US-amerikanische Harzvolatilität, verstärkt durch Hurrikan-Saisonausfälle entlang der Golfküste, bringt Kostenunvorhersehbarkeit, fördert aber auch die Substitution durch inländisch recyceltes PE.

Europa verfolgt strenge Kreislaufwirtschaftsziele im Rahmen der PPWR 2025/40, verbietet PFAS ab August 2026 und setzt Recyclingfähigkeitsschwellen für 2030. Deutschland und Frankreich schreiten bei Mindestanforderungen für hohe Post-Consumer-Rezyklat-Anteile voran und drängen Verarbeiter, Entfärbungs- und Delaminierungstechnologien einzusetzen. Die britische Kunststoffverpackungssteuer von GBP 200 pro Tonne (USD 252) lenkt Getränkemarken zu Verschlusskappen aus Post-Consumer-Recycling-Polypropylen, die mit Mono-PE-Ausgießerbeuteln kombiniert werden. Osteuropa, veranschaulicht durch Gualapack's EUR 12 Millionen (USD 13,6 Millionen) schwere ukrainische Fabrik, zieht Investitionen an, da Nearshore-Produktion geopolitische Frachtrisiken mindert.

Südamerikas Ausgaben für flexible Verpackungen, die im Jahr 2026 auf USD 10,77 Milliarden geschätzt werden, sollen bis 2035 auf USD 14,72 Milliarden bei einer CAGR von 3,53 % steigen, wobei Brasilien und Mexiko dominieren. Amcors neue MDO-Folienlinie in Peru veranschaulicht die Kapazitätslokalisierung, die Importzölle und Transitzeiten für andine Snack-Exporteure reduziert. Regierungen in der gesamten Region bewegen sich auf Systeme zur erweiterten Herstellerverantwortung zu, was eine künftige Angleichung an die Nachhaltigkeitsstandards der nördlichen Hemisphäre signalisiert.

Wettbewerbslandschaft

Der globale Markt für Stand-up-Beutel weist eine moderate bis hohe Konzentration auf: Die fünf größten Akteure – Amcor, Mondi, Berry Global, Sonoco und Sealed Air – kontrollieren zusammen rund 40–45 % der Kapazität. Amcors Integration von Berry Global für USD 8,43 Milliarden festigt ein Kraftzentrum, das Extrusion, Laminierung und Druck auf vier Kontinenten kontrolliert und globale Mono-Material-Markteinführungen beschleunigt. ProAmpacs Übernahme von TC Transcontinental Packaging für USD 1,51 Milliarden, die Anfang 2026 abgeschlossen werden soll, stärkt sein Lebensmittel- und Tiernahrungsgeschäft und fügt Barrierepapier-Know-how hinzu. Constantia Flexibles und Mondi investieren mehr als EUR 1,3 Milliarden (USD 1,47 Milliarden) in lösungsmittelfreie Laminierer und MDO-Folien und unterstreichen damit den Kapitalbedarf für den Wechsel weg von Mischlaminaten.

Digital ausgerichtete Herausforderer wie ePac erschließen die Nische für Kurzauflagen und hohe Produktmixvielfalt und nutzen 58 HP-Indigo-Pressen, die für Gen5-Upgrades vorgesehen sind. Ihr verteiltes Netzwerk reduziert Frachtkilometer und Durchlaufzeiten und lockt Start-ups dazu, traditionelle Makler zu umgehen. Technologieführerschaft zeigt sich auch in SIGs inline-aseptischem Ausgießersystem, das Sterilisationsschritte reduziert, und Winpaks ReForm-Mono-Material-Sortiment, das EVOH-Schichten eliminiert. Regionale Verarbeiter kämpfen mit Rohstoffvolatilität und verfügen nicht über die Größe von Amcor, um Harzkosten abzusichern, und suchen häufig Private-Equity-Unterstützung für Upgrades.

Qualitäts- und Nachhaltigkeitszertifizierungen sind faktisch zu Markteintrittsbarrieren geworden. ISO-9001- und ISO-22000-Registrierungen erscheinen in Ausschreibungsunterlagen multinationaler Konsumgüterhersteller. Verarbeiter, die keine geschlossene Rückverfolgbarkeit nachweisen können, riskieren den Ausschluss von neuen Produkteinführungen. Auf der Chancenseite bietet die rasche Einführung von angebundenen Verschlusskappen und digitalisierten Rückverfolgbarkeitsmarkierungen Raum für IP-getriebene Differenzierung. Insgesamt deutet der M&A-Schwung auf weitere Konsolidierung hin, da Käufer Skaleneffekte und Portfoliobreite anstreben.

Marktführer im Bereich Stand-up-Beutel

Mondi PLC

Sonoco Products Company

Constantia Flexibles GmbH

ProAmpac LLC

Amcor Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ProAmpac bestätigte die Einreichungsphase bei den Regulierungsbehörden für die Übernahme von TC Transcontinental Packaging für USD 1,51 Milliarden mit dem Ziel eines Abschlusses im zweiten Quartal 2026.

- Oktober 2025: Amcor nahm in Peru eine Folienlinie mit maschineller Reckung in Längsrichtung in kommerziellen Betrieb, um die steigende Beutelnachfrage in Südamerika zu bedienen.

- September 2025: Constantia Flexibles steigerte die Mono-Polyethylen-Folienproduktion in seinem österreichischen Werk und erweiterte das Angebot an recyclingfähigen Laminaten.

- August 2025: Constantia Flexibles kündigte einen Kapazitätsausbau von EUR 100 Millionen (USD 113 Millionen) an, der auf lösungsmittelfreie Laminierer für Lebensmittel- und Körperpflegebeutel ausgerichtet ist.

Berichtsumfang des globalen Marktes für Stand-up-Beutel

Der Bericht über den Markt für Stand-up-Beutel ist segmentiert nach Materialtyp (Kunststoff, Papier, Metallfolie, biologisch abbaubare und kompostierbare Materialien), Produkttyp (Doyen oder Rundboden, K-Seal, Pflug- oder Eckboden, Flachboden, sonstige Produkttypen), Anwendung (Lebensmittel, Getränke, Körperpflege und Kosmetik, Gesundheitswesen und Pharmazeutika, Industrie- und Haushaltschemikalien, sonstige Anwendungen), Vertriebskanal (Direktvertrieb, indirekter Vertrieb) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoff | Polyethylenterephthalat (PET) |

| Polyethylen (PE) | |

| Polypropylen (PP) | |

| Ethylen-Vinylalkohol-Copolymer (EVOH) | |

| Sonstige Kunststoffe | |

| Papier | |

| Metallfolie | |

| Biologisch abbaubare und kompostierbare Materialien |

| Doyen / Rundboden |

| K-Seal |

| Pflug- / Eckboden |

| Flachboden |

| Sonstige Produkttypen |

| Lebensmittel | Backwaren |

| Snacks | |

| Tiernahrung | |

| Süßwaren | |

| Sonstige Lebensmittel | |

| Getränke | |

| Körperpflege und Kosmetik | |

| Gesundheitswesen und Pharmazeutika | |

| Industrie- und Haushaltschemikalien | |

| Sonstige Anwendungen |

| Direktvertrieb |

| Indirekter Vertrieb |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Materialtyp | Kunststoff | Polyethylenterephthalat (PET) |

| Polyethylen (PE) | ||

| Polypropylen (PP) | ||

| Ethylen-Vinylalkohol-Copolymer (EVOH) | ||

| Sonstige Kunststoffe | ||

| Papier | ||

| Metallfolie | ||

| Biologisch abbaubare und kompostierbare Materialien | ||

| Nach Produkttyp | Doyen / Rundboden | |

| K-Seal | ||

| Pflug- / Eckboden | ||

| Flachboden | ||

| Sonstige Produkttypen | ||

| Nach Anwendung | Lebensmittel | Backwaren |

| Snacks | ||

| Tiernahrung | ||

| Süßwaren | ||

| Sonstige Lebensmittel | ||

| Getränke | ||

| Körperpflege und Kosmetik | ||

| Gesundheitswesen und Pharmazeutika | ||

| Industrie- und Haushaltschemikalien | ||

| Sonstige Anwendungen | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Indirekter Vertrieb | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach Stand-up-Beuteln zwischen 2026 und 2031 wachsen?

Der Markt soll mit einer CAGR von 5,29 % wachsen und den Wert von USD 15,27 Milliarden im Jahr 2026 auf USD 19,76 Milliarden bis 2031 steigern.

Welcher Materialtyp verzeichnet die schnellste Expansion?

Biologisch abbaubare und kompostierbare Materialien sind bis 2031 auf dem Weg zu einer CAGR von 6,07 %.

Warum gewinnen Flachbodenbeutel im Einzelhandel an Beliebtheit?

Ihre stabile Basis macht sekundäre Kartons überflüssig, senkt Logistikkosten um bis zu 20 % und bietet eine größere Druckfläche für die Markengestaltung.

Was ist die größte regulatorische Kraft, die die Materialwahl beeinflusst?

Die EU-Verpackungs- und Verpackungsabfallverordnung 2025/40 legt Recyclingfähigkeitsanforderungen und PFAS-Verbote fest, die den Wechsel zu Mono-Material-Laminaten beschleunigen.

Welche Region soll das stärkste Wachstum verzeichnen?

Die Region Naher Osten und Afrika soll mit einer CAGR von 6,23 % wachsen, unterstützt durch neue aseptische Milchlinien und expandierende Agrarwirtschaftsexporte.

Wie konzentriert ist die Lieferantenmacht in diesem Bereich?

Der kombinierte Anteil der fünf größten Verarbeiter liegt bei rund 42 %, was dem Markt ein moderat konsolidiertes Profil verleiht.

Seite zuletzt aktualisiert am: