Marktgröße und Marktanteil für Bagasse- und Agrarfaser-Formverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

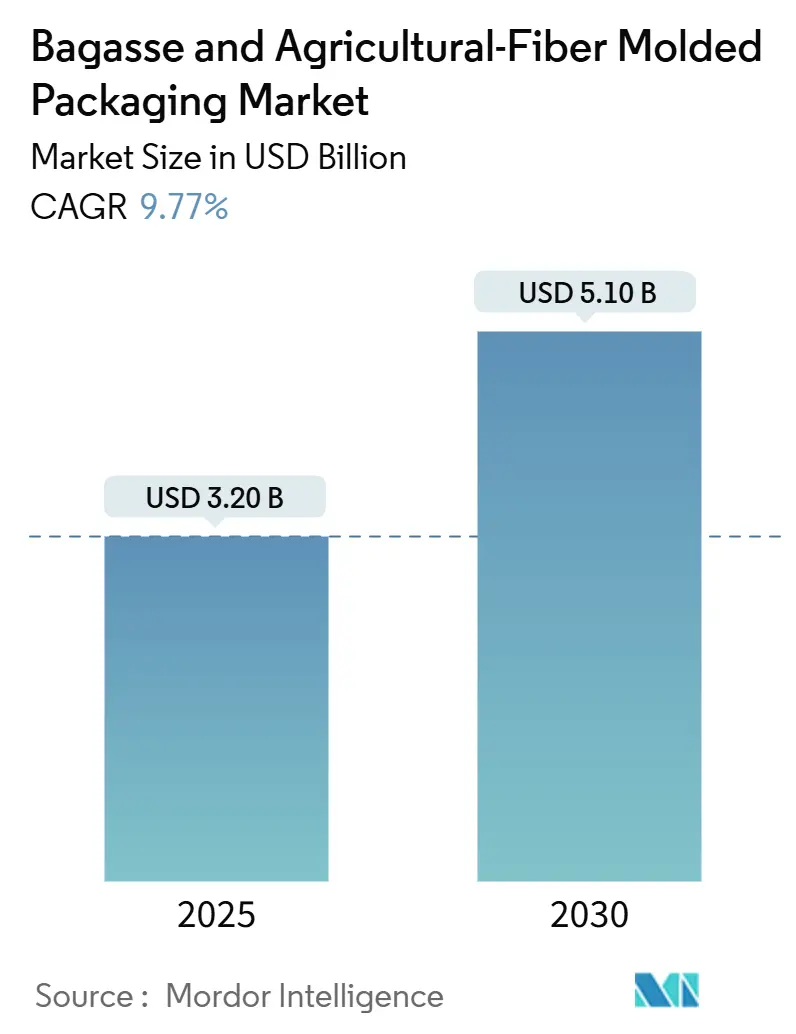

| Marktgröße (2025) | 3.20 Milliarden US-Dollar |

| Marktgröße (2030) | 5.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.77% CAGR |

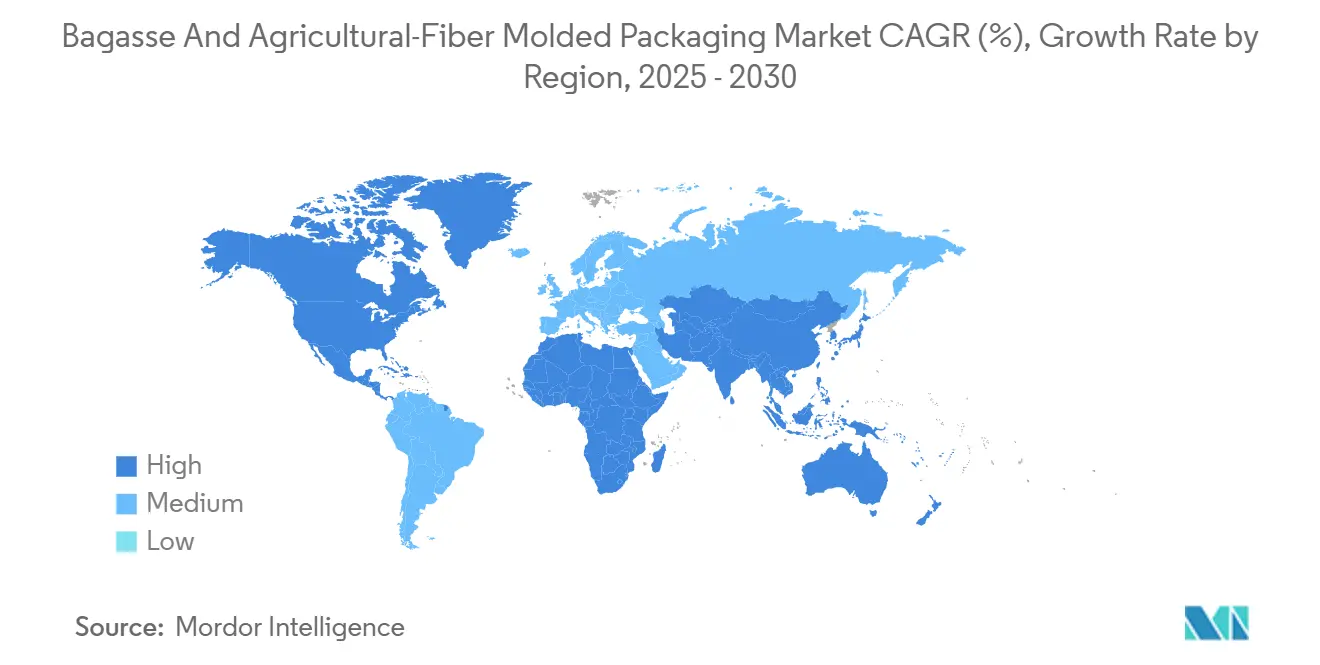

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bagasse- und Agrarfaser-Formverpackungen von Mordor Intelligence

Die Marktgröße für Bagasse- und Agrarfaser-Formverpackungen beläuft sich im Jahr 2025 auf 3,2 Milliarden USD und wird bis 2030 voraussichtlich 5,1 Milliarden USD erreichen, was einer CAGR von 9,77 % über den gesamten Zeitraum entspricht. Zusammenlaufende Veränderungen in der Umweltregulierung, der Lokalisierung von Rohstoffen und der CO₂-Bepreisung verringern den historischen Kostennachteil gegenüber Kunststoffen und sichern die Wachstumssichtbarkeit über mehrere Jahre. Asien-Pazifik bleibt das Drehkreuz der Lieferkette, da Zuckerrohrfabriken, Bambusplantagen und exportorientierte Verarbeitungszentren innerhalb eines einzigen Logistikradius betrieben werden, was die Faserbeschaffungskosten und Durchlaufzeiten senkt. Der Nahe Osten und Afrika verzeichnen, obwohl in absoluten Zahlen kleiner, ein zweistelliges Wachstum, da neue Agrarverarbeitungszonen im Golf und in Nordafrika die ländlichen Einkommen steigern und gleichzeitig die Entsorgung landwirtschaftlicher Abfälle lösen. Produktinnovationen konzentrieren sich auf auslaufsichere Beschichtungen, die es dem Markt für Bagasse- und Agrarfaser-Formverpackungen ermöglichen, Getränke- und Warmspeisenformate zu erschließen, die einst als technisch nicht erreichbar galten. Die Wettbewerbsdynamik ist fragmentiert, doch vertikale Integration rund um Rohstoffquellen, patentierte Barriertechnologien und die Monetarisierung von CO₂-Gutschriften differenzieren zunehmend profitable Marktteilnehmer.

Wichtigste Erkenntnisse des Berichts

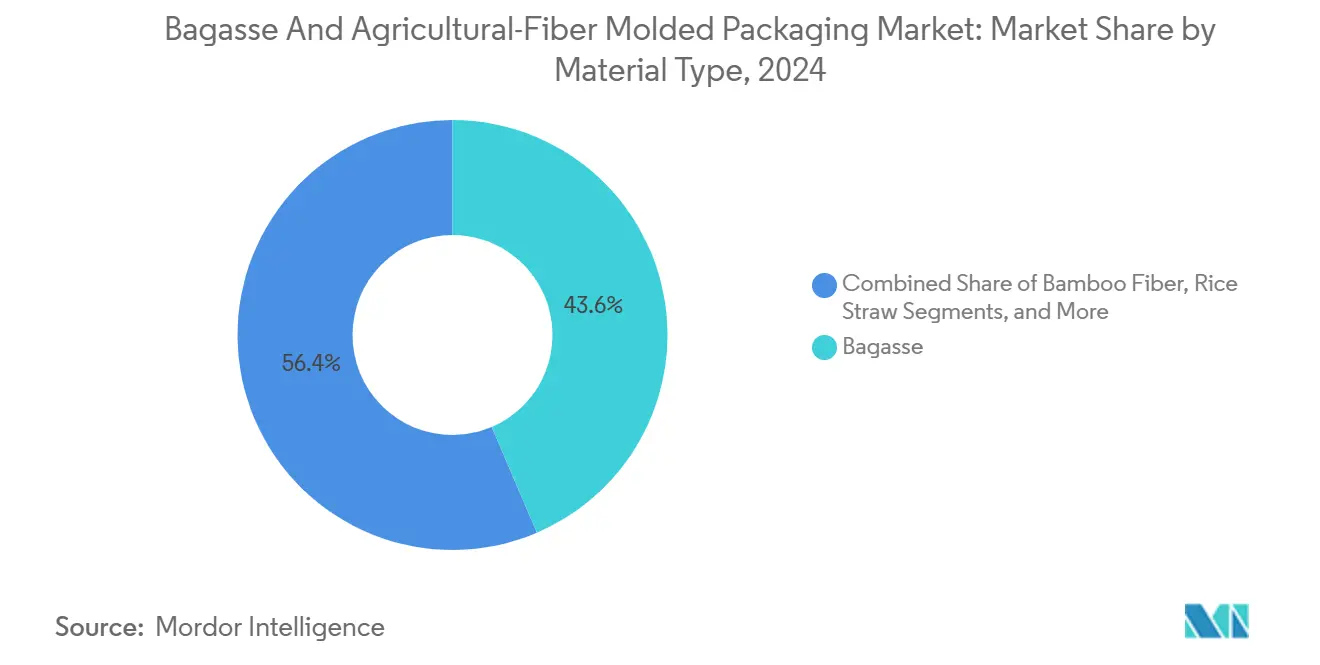

- Nach Materialtyp entfiel im Jahr 2024 ein Marktanteil von 43,58 % auf Bagasse im Markt für Bagasse- und Agrarfaser-Formverpackungen.

- Nach Produkttyp wird die Marktgröße für Becher und Deckel im Markt für Bagasse- und Agrarfaser-Formverpackungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 11,28 % wachsen.

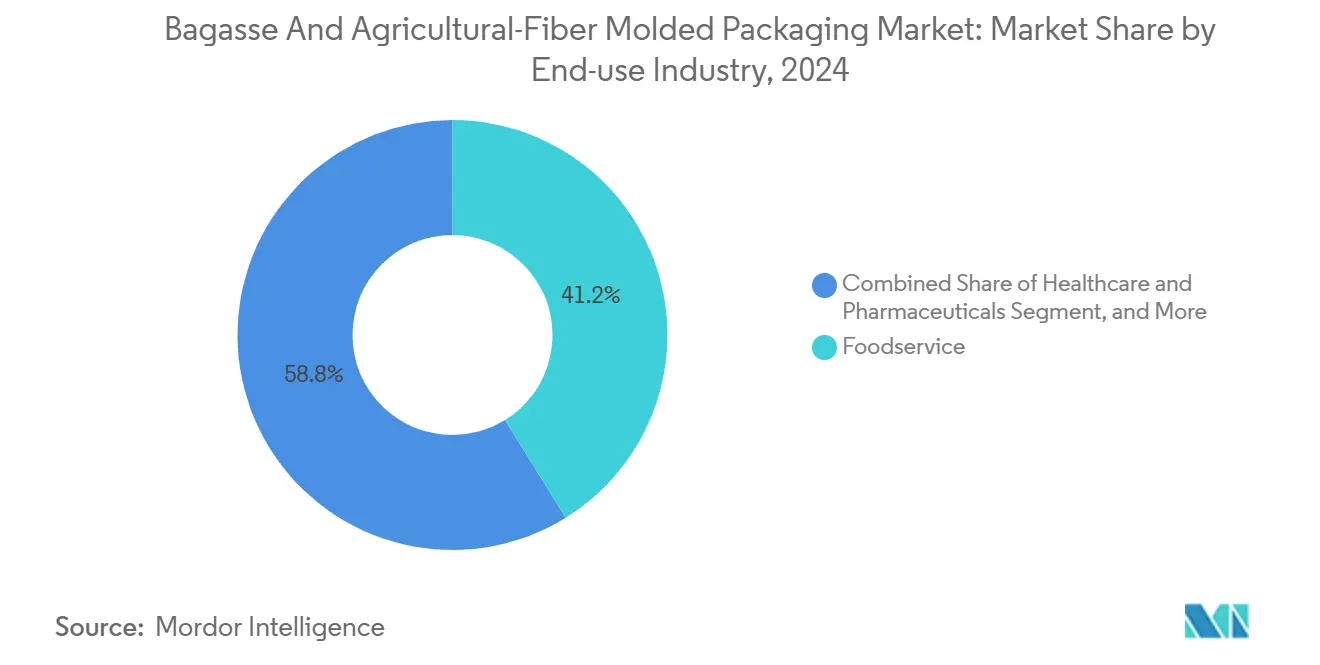

- Nach Endverbrauchsbranche entfiel im Jahr 2024 ein Marktanteil von 41,18 % auf den Gastronomiebereich im Markt für Bagasse- und Agrarfaser-Formverpackungen.

- Nach Geografie wird die Marktgröße für den Nahen Osten und Afrika im Markt für Bagasse- und Agrarfaser-Formverpackungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,91 % wachsen.

Globale Markttrends und Erkenntnisse für Bagasse- und Agrarfaser-Formverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbote von Einwegkunststoffen | +2.8% | Global mit früher Einführung in der Europäischen Union und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenz für nachhaltige Verpackungen | +2.1% | Kernmärkte Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion von Essenslieferdiensten und Schnellrestaurantnetzwerken | +1.9% | Kernmarkt Asien-Pazifik, Ausweitung auf Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Verwertung von Agrarabfällen | +1.6% | Indien, Brasilien, China | Langfristig (≥ 4 Jahre) |

| Lokalisierte Lieferketten in der Nähe von Zuckerrohrfabriken | +1.2% | Brasilien, Indien, Thailand, Philippinen | Langfristig (≥ 4 Jahre) |

| CO₂-negative Verpackungsgutschriften | +0.9% | Europäische Union, Kalifornien, aufstrebende CO₂-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbote von Einwegkunststoffen

Die globale Kunststoffregulierung hat sich rasch von Tütengebühren zu vollständigen Verboten für lebensmittelberührende Artikel gewandelt und landwirtschaftliche Fasern an die Spitze der Compliance-Warteschlange gestellt. Die Richtlinie der Europäischen Union über Einwegkunststoffe, die 2024 vollständig durchgesetzt wurde, erhebt Gebühren im Rahmen der erweiterten Herstellerverantwortung, die die tatsächlichen Kosten konventioneller Polymere erhöhen und Schalen auf Bagasse-Basis wirtschaftlich wettbewerbsfähig machen.[1]Europäische Kommission, „Richtlinie über Einwegkunststoffe”, ec.europa.eu Kaliforniens Mandat zur 25-prozentigen Reduzierung nimmt nach ASTM D6868 zertifizierte kompostierbare Materialien aus und schafft damit eine Nachfrage für Formfaser-Verarbeiter, die industrielle Kompostierleistung nachweisen können. Multinationale Restaurantketten mindern regulatorische Risiken, indem sie konforme Formate kontinentübergreifend standardisieren, was die globale Nachfragekonvergenz beschleunigt und die Wechselkosten für spät adoptierende Lieferanten erhöht.

Verbraucherpräferenz für nachhaltige Verpackungen

Unternehmensnachhaltigkeitserklärungen haben sich zu vertraglichen Beschaffungsanforderungen verhärtet, die Lebenszyklusemissionen gegenüber Stückkosten priorisieren. McDonalds öffentliches Versprechen, bis 2025 alle Verpackungen auf erneuerbare, recycelte oder zertifizierte Materialien umzustellen, verdeutlicht, wie Markenrisikomanagement und gesellschaftliche Akzeptanz heute die Materialwahl bestimmen.[2]McDonald's Corporation, „Verpackung und Abfall”, corporate.mcdonalds.com Die Zahlungsbereitschaft der Verbraucher für einen Aufpreis auf umweltfreundliche Formate erreicht in einkommensstarken Märkten 73 %, was Einzelhändlern Spielraum gibt, aktuelle Kostendifferenzen bei Formfasern ohne Margenerosion zu absorbieren. Verpackung-als-Dienstleistung-Abonnementmodelle wandeln Investitionsausgaben in Betriebsausgaben für Restaurants um, verbinden Abfallreduzierungsanalysen mit Formfaser-Lieferverträgen und erschließen stabilere Einnahmen für Verarbeiter.

Expansion von Essenslieferdiensten und Schnellrestaurantnetzwerken

Drittanbieter-Lieferplattformen haben den globalen Restaurantumsatz über außerhäusliche Kanäle erhöht und die Berührungspunkte vervielfacht, an denen auslaufsichere, stapelbare und hitzestabile Behälter unverzichtbar sind. Der weltweite Online-Lebensmittellieferumsatz überstieg 2024 165 Milliarden USD und übt kontinuierlichen Nachschubdruck auf Einwegverpackungsbestände aus, insbesondere in dicht besiedelten asiatischen Megastädten. Beschichtete Bagasse-Deckel halten die Wärme von Getränken, vermeiden jedoch Deckel-Becher-Trennungsfehler, die bei frühen Formdesigns üblich waren, und fördern Nachbestellungen bei Kaffeeketten. Die geometrische Expansion von Geisterküchen verkürzt die Beschaffungsvorlaufzeiten weiter und drängt Betreiber zu regional integrierten Lieferanten, die Formen mit Schnellwerkzeugausrüstung massenhaft anpassen können.

Staatliche Anreize zur Verwertung von Agrarabfällen

Agrar-Kreislaufwirtschaftspolitiken behandeln Formverpackungen nun als höherwertige Endverwendung im Vergleich zur Verbrennung auf offenem Feld und lösen direkte Subventionen und Steueranreize aus. Indiens Nationale Biokraftstoffpolitik gewährt bis zu 50 % Kapitalzuschüsse für Anlagen zur Verwertung von Nicht-Kraftstoff-Rückständen und verkürzt damit die Amortisationszeiten für neue Formfaserlinien. In China bieten Kreislaufwirtschaftszonen ermäßigte Stromtarife für Fabriken, die mindestens 30 % ihres Zellstoffs aus landwirtschaftlichen Rückständen gewinnen, und senken so die variablen Kosten pro Tonne. Brasiliens Zuckerrohrverband strukturiert mehrjährige Abnahmeverträge zur Absicherung der Faserpreisvolatilität, sodass Verarbeiter Inputspreads festschreiben und langfristige Anlagenentbottleneckierungen finanzieren können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten gegenüber konventionellen Kunststoffen | -1.8% | Global, insbesondere preissensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei Feuchtigkeits- und Ölbeständigkeit | -1.2% | Global, betrifft Premium-Lebensmittelanwendungen | Mittelfristig (2–4 Jahre) |

| Wettbewerb mit Biokraftstoffproduzenten um Bagasse | -0.9% | Brasilien, Indien, Thailand | Mittelfristig (2–4 Jahre) |

| Ernteertragschwankungen, die die Faserqualität beeinflussen | -0.7% | Klimasensible Agrarregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten gegenüber konventionellen Kunststoffen

Trotz reichlich vorhandener Fasereinsatzstoffe entstehen in Formfaseranlagen 15–25 % höhere Umwandlungskosten, da Zellstoffherstellung, Trocknung und Formgebung auf thermische Energie und spezielles Werkzeug angewiesen sind. Allein die Energiekosten machen bis zu 40 % der gesamten Produktionskosten aus, was kleine Anlagen Versorgungspreisschocks aussetzt und Skaleneffekte begrenzt. Die Kapitalaufwendungen für automatisierte Thermoformpressen übersteigen noch immer 7 Millionen USD pro 10.000-Tonnen-Jahreslinie, eine Hürde, die unterkapitalisierte Marktteilnehmer ausschließt. Allerdings komprimieren EPR-Gebühren auf Neukunststoff und steigende CO₂-Steuern das Kostengefälle in Europa und ausgewählten US-Bundesstaaten und verringern damit die Schwere dieses Hemmnisses mittelfristig.

Einschränkungen bei Feuchtigkeits- und Ölbeständigkeit

Standardmäßige Bagassefaser beginnt innerhalb von zwei Stunden kontinuierlichem Flüssigkeitskontakt Wasser zu absorbieren, was ihre Struktur beeinträchtigt und ihre Verwendung in Tiefkühlkostanwendungen einschränkt. Biobasierte PLA- oder Nanozellulosebeschichtungen verlängern die Haltbarkeit auf 48 Stunden, verursachen jedoch 20–30 % Mehrkosten und riskieren die Beeinträchtigung von Heimkompostierungsansprüchen, wenn Barrierezusätze nicht mit Zertifizierungsprotokollen übereinstimmen. Ölpermeabilitätsprobleme bleiben bei fettreichen Artikeln wie gebratenem Hühnchen akut, wo Bagasse-Behälter Öl austreten lassen und die Integrität schwächen können. Während Wachsemulsionen im Pilotmaßstab vielversprechend erscheinen, hält der Kompromiss zwischen Stabilität und Kompostierbarkeit die Kommerzialisierung tentativ und verlangsamt die Einführung in gehobenen Lebensmittelkategorien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Bagasse-Dominanz steht vor Faserdiversifizierung

Bagasse trug 2024 43,58 % zur Marktgröße für Bagasse- und Agrarfaser-Formverpackungen bei, da zuckerreiche Volkswirtschaften von Indien bis Brasilien Fabriknebenprodukte direkt in benachbarte Formanlagen mit minimaler Vorverarbeitung leiteten. Diese zuverlässige Lieferkette führte zu niedrigeren variablen Kosten und vorhersehbarer Zellstoffqualität, sodass Verarbeiter den Durchsatz standardisieren und Kapital schneller amortisieren konnten. Das Wachstum des Segments verlangsamt sich jedoch, da die Abhängigkeit von einer einzigen Faser das Beschaffungsrisiko angesichts von Bioethanol-Politikschwankungen erhöht, die Bagasse gelegentlich zur Kraftstoffproduktion umleiten. Bambusfaser, die eine CAGR von 11,61 % verzeichnet, erschließt eine Zugfestigkeit von bis zu zweimal der von Bagasse und wächst in Zwölf-Monats-Zyklen nach, was für Hochleistungsverpackungsanwendungen in der Elektronik und bei Premium-Außer-Haus-Getränken attraktiv ist. Weizen- und Reisstroh ermöglichen die Beteiligung von Regionen mit begrenztem Zuckerrohranbau; sporadische Erntezeitfenster veranlassen Fabriken jedoch, in saisonale Lagerhaltung zu investieren oder riskieren Kapazitätsleerlauf.

Verarbeitungsinnovationen setzen stark auf Mehrfasermischungen, die den Ligningehalt von Bagasse mit den langen Fasern von Bambus kombinieren und die Blattfestigkeit optimieren, während die Rohstoffvolatilität gedämpft wird. Der neueste Entwurf der Internationalen Organisation für Normung für die Agrofaserklassifizierung führt harmonisierte Metriken für Helligkeit, Wasserrückhaltung und mikrobielle Belastung ein und ermöglicht grenzüberschreitenden Faserhandel ohne umfangreiche Eingangsqualitätskontrollverfahren.[3]Internationale Organisation für Normung, „Normen für Verpackungsmaterialien”, iso.org Mischungen fördern auch die Produktdifferenzierung: Eine 70-30-Bagasse-Bambus-Matrix erreicht eine Druckfestigkeit, die für Weinflaschenversand geeignet ist, während 50-50-Bagasse-Stroh-Mischungen die richtige Balance für Schnellservice-Hauptgerichte bieten, bei denen Steifigkeit die Transparenz überwiegt. Aufkommende Kandidaten wie Kokosnussfaser fügen hydrophobe Eigenschaften hinzu, die letztendlich den Beschichtungseinsatz reduzieren und Kosten senken könnten. Insgesamt diversifizieren diese Entwicklungen die Rohstoffresilienz, binden neue Agrarregionen in die Lieferkarte ein und erweitern den adressierbaren Umfang des Marktes für Bagasse- und Agrarfaser-Formverpackungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Becher treiben Innovation über traditionelles Tischgeschirr hinaus

Becher und Deckel wachsen mit einer CAGR von 11,28 % und übertreffen historische Tischgeschirrvolumina, indem sie den Anforderungen von Kaffeeketten entsprechen, Polyethylen-beschichtete Faserbecher vor 2028 zu ersetzen. Frühe Designherausforderungen im Zusammenhang mit der Deckelpassform und der Dampfentlüftung wurden nach der Einführung von Präzisionsformwerkzeugen und Mikrowellenverriegelungsrippen behoben, sodass Formfaserdeckel Getränketemperaturen von 95 °C standhalten können, ohne sich zu verformen. Teller und Schüsseln hielten 2024 dennoch einen Marktanteil von 31,58 % im Markt für Bagasse- und Agrarfaser-Formverpackungen, bevorzugt von institutionellen Caterern und Schnellrestaurant-Buffets, die Stapelbarkeit und Portionskontrollteiler schätzen. Das Wachstumsgefälle bei herkömmlichen Tellern ist eher auf Marktreife als auf Substitutionsrisiken zurückzuführen; dennoch entsteht Differenzierung durch geprägte Markierung, pigmentfreie Tönung und integrierte Besteckschlitze neu.

Schalen- und Klappverpackungsformate profitieren von der Normalisierung der Essenslieferung. Verarbeiter experimentieren mit Belüftungsperforationen, die gebratene Speisen knusprig halten, eine Eigenschaft, die einst ausschließlich perforiertem Kunststoff vorbehalten war. Behälter-Untersegmente werben um den Konsumgütereinzelhandel, indem sie eine Fallhöhenschutzleistung vergleichbar mit expandiertem Polystyrol demonstrieren und gleichzeitig Kompostierbarkeitslogos zeigen, die die ESG-Auszeichnungen der Einzelhändler stärken. Hochpräzisionsformgebung ermöglicht komplexe Geometrien wie Schnappverschlüsse auf Salatschüsseln, die in groben Fasersubstraten bisher undenkbar waren. Über alle Kategorien hinweg verkürzt additive Fertigung Entwicklungszyklen durch die Herstellung von Pilotformen in unter zwei Wochen, was schnelle Iteration und engere Co-Design-Prozesse mit Markeninhabern ermöglicht. Zusammen erweitern diese Fortschritte die praktische Leinwand, auf der der Markt für Bagasse- und Agrarfaser-Formverpackungen differenzierte Wertversprechen gestalten kann.

Nach Endverbrauchsbranche: Gesundheitswesen-Beschleunigung verändert die Marktdynamik

Gesundheitswesen und Pharmazeutika werden voraussichtlich mit einer CAGR von 11,36 % wachsen, da Krankenhäuser von Mehrweg-Kunststoffschalen auf Einweg-Sterilformfaserpackungen für chirurgische Sets und den Transport diagnostischer Proben umsteigen. Aktualisierungen der Infektionskontrolle nach der Pandemie empfehlen die Minimierung der Oberflächenwiederverwendung, und Formfaser erfüllt die Anforderungen an Verbrennungskompatibilität, ohne Dioxine zu emittieren, im Gegensatz zu PVC-beschichteten Einwegprodukten. Die Verpackungsvalidierung gemäß ISO 11607 für Sterilbarrieren wurde für ausgewählte Bagasse-Bambus-Mischungen erreicht, was die regulatorische Akzeptanz erweitert und die Beschaffungszyklen im Life-Sciences-Bereich verkürzt. Der Gastronomiebereich bleibt das Rückgrat und hält 41,18 % des Umsatzes von 2024, obwohl sein Anteil leicht sinkt, da andere Sektoren schneller wachsen. Restaurants integrieren Formfaser als Risikoabsicherung gegen Kunststoffverbote und profitieren gleichzeitig von der regalfertigen Ästhetik und der Mikrowellentauglichkeit, die Schaumstoff-Klappverpackungen fehlen.

Konsumgüter nutzen Formfaser für empfindliche E-Commerce-Sendungen wie Kosmetika, Smartwatches und kleine Haushaltsgeräte, da das Polsterelement Luftpolsterfolie ersetzt, ohne die nachgelagerte Deponiebelastung zu verursachen. Elektronikhersteller testen antistatische Zusätze, die Mikroladungspotenzial ableiten und damit den Nutzen für hochwertige Unterhaltungselektronik erweitern. Die industrielle Nachfrage ist noch im Entstehen, steigt jedoch für Schüttgutfüllungen und Kantenschutz, bei denen die Lastaufnahmemetriken Wellpappenpolster bei identischen Flächengewichten übertreffen. Gleichzeitig ermutigt die FDA-Leitlinie zur Genehmigung pflanzenbasierter lebensmittelberührender Substanzen Lebensmittelketten, erdölbasierte Delikatessentheken-Schalen auszutauschen. Das vielfältige Endverbrauchsspektrum dämpft zyklische Schwankungen und sichert eine breite Wachstumsbahn für die Branche der Bagasse- und Agrarfaser-Formverpackungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Region Asien-Pazifik erfasste 36,91 % des Umsatzes von 2024 im Markt für Bagasse- und Agrarfaser-Formverpackungen, angetrieben durch zusammenhängende Rohstoffbecken, ausgereifte Ausrüstungscluster in Südostasien und Exportverbindungen nach Nordamerika und Europa. Chinas 14. Fünfjahresplan erweitert die Quoten zur Verwertung landwirtschaftlicher Abfälle und verpflichtet provinzielle Zucker-, Reis- und Weizenmüller, Rückstände für Zellstoffversorgung statt für minderwertige Verbrennung bereitzustellen. Der indische Bundesstaat Uttar Pradesh führte Stempelsteuerkonzessionen auf Grundstückskäufe für Formfaseranlagen ein und löste damit eine Reihe von Neuinvestitionen in der Nähe von Zuckerrohrgebieten aus. Japan und Südkorea verfolgen differenzierte Strategien und konzentrieren sich auf Hochpräzisions-Thermoformer, um die kleine, aber hochmargige Inlandsnachfrage nach Premium-Bento, Convenience-Store-Sushi und Spezialitätenkosmetikschalen zu bedienen.

Der Nahe Osten und Afrika werden voraussichtlich bis 2030 die schnellste regionale CAGR von 10,91 % verzeichnen. Golfstaaten leiten Petrodollar-Diversifizierungsmittel in Dattelpalmenabfall-zu-Faser-Komplexe, während Ägypten und Marokko Flughafenkunststoffverbote gesetzlich verankern, die Flughafen-Catering-Verträge sofort auf Formfaser umlenken. Südafrikas Westkap wird zu einem Exportsprungbrett für EU-Supermärkte und nutzt zollfreie Handelskorridore und gegenseitige Nachhaltigkeitsstandards. Nigeria und Kenia sind zwar noch im Entstehen, bieten aber langfristig überzeugende Nachfrageperspektiven angesichts ihrer jungen Bevölkerung und der digitalen Lebensmittellieferungsnutzung, obwohl Infrastrukturengpässe bei der Faservorverarbeitung und der Kühlkettenlogistik die kurzfristigen Volumina dämpfen.

Europa und Nordamerika verzeichnen stabile, aber regulierungsgetriebene Nachfragekurven. Die CO₂-Budgetobergrenzen des Europäischen Klimagesetzes veranlassen Einzelhändler, ihre Verpackungsportfolios zu dekarbonisieren, was zu Lieferantenaudits führt, die nun die Rückverfolgbarkeit von Ausgangsmaterialien neben der mechanischen Leistung bewerten. Die US-Bundespolitik bleibt lückenhaft; staatliche Gesetzgebung in Kalifornien, New York und Washington hat jedoch EPR-Gebühren eingeführt, die Formfaser in Lebensmitteleinzelhandels-Delikatessentheken und Mahlzeiten-Abonnementboxen still und leise zum Standard gemacht haben. Lateinamerika stützt sich auf Brasiliens Zuckerrohr-Dominanz; durch die Ansiedlung von Anlagen innerhalb von 30 km von Fabriken reduzieren Verarbeiter den eingehenden Frachtaufwand und sichern eine stetige Bagasseversorgung, selbst bei Ethanol-Nachfragespitzen. Argentinien folgt diesem Beispiel, nutzt Weizenstroh-Rückstände und zielt auf inländische Fleischexporteure ab, deren europäische Kunden nun kompostierbare Schalen vorschreiben.

Wettbewerbslandschaft

Die Marktstruktur bleibt fragmentiert, wobei kein einzelner Akteur 5 % des globalen Umsatzes überschreitet, was eine niedrig konzentrierte Landschaft schafft, in der regionale Champions neben diversifizierten multinationalen Unternehmen koexistieren. Etablierte Faserriesen wie Huhtamaki, Sonoco und Greif nutzen ihre globale Vertriebsreichweite und F&E-Budgets, um Vorzugspositionen bei multinationalen Ausschreibungen zu sichern, während Nischen-Regionalverarbeiter ihr Terrain durch die Nähe zu Rohstoffquellen und die Agilität bei kundenspezifischen Werkzeugen verteidigen. Trends zur vertikalen Integration beschleunigen sich: Führende Unternehmen kaufen entweder Anteile an Zuckerfabriken oder schließen jahrzehntelange Bagasse-Abnahmeverträge ab und schützen sich so vor Biomasse-Preisschwankungen. Patentanmeldungen konzentrieren sich auf drei Bereiche: biobasierte Barrierbeschichtungen, Schnellzyklus-Trockenöfen und KI-gestützte Bildverarbeitungssysteme zur Fehlererkennung, was zeigt, wie Technologiepunkte statt roher Größe Preissetzungsmacht verleihen.

Strategische Investitionsthemen umfassen Linienautomatisierung zur Kompensation von Arbeitskräftemangel und zur Erfüllung der von pharmazeutischen Kunden geforderten ISO-9001-Wiederholbarkeitsgrenzwerte. Sonocos Kapazitätserweiterung in South Carolina steigert den Durchsatz um 40 %, indem von Dampfheißpressen auf Hochfrequenztrocknung umgestellt wird, was die Zykluszeit von 11 Minuten auf 4 Minuten reduziert und Bodenfläche für In-Line-Stanzschneiden freisetzt. Smurfit WestRocks Akquisitionsserie in Lateinamerika sichert Bagasse am Ursprungsort und verbindet Versorgungssicherheit mit CO₂-Fußabdruck-Minimierungsansprüchen, die bei EU-Einzelhändleraudits Anklang finden. Huhtamakis Joint Venture mit AgriTech Solutions entwickelt eine Echtzeit-Faserklassifizierung, die die Formwasserchemie anpasst, Ausschussraten senkt und Energie pro Einheit reduziert.

Aufkommende Disruptoren nutzen bisher ignorierte landwirtschaftliche Rückstände – Bananenstängel in Ecuador, Ananasblätter auf den Philippinen und Hanfstängel in Kanada – um neuartige Faserchemien zu erzeugen und den Wettbewerb um etablierte Einsatzstoffe zu umgehen. Gleichzeitig fördert die Monetarisierung von CO₂-Gutschriften eine neue Einnahmeschicht: Verarbeiter in der Europäischen Union verdienen nun bis zu 35 EUR (38,50 USD) pro Metrik-Tonne verifizierten CO₂-Sequestrierung, die in kompostierbaren Verpackungen verkörpert ist. Die Option, Gutschriften zu verkaufen, dämpft die Margenkompressionswenn Harzpreise fallen, und fördert die beschleunigte Einführung von Produktionslinien mit negativen Emissionen. Insgesamt bestimmt operative Exzellenz rund um Rohstoffintegration, Barrierbeschichtungs-IP und CO₂-Gutschriften-Arbitrage, welche Wettbewerber von regionaler Relevanz zu globaler Führerschaft im Markt für Bagasse- und Agrarfaser-Formverpackungen aufsteigen.

Branchenführer im Bereich Bagasse- und Agrarfaser-Formverpackungen

Sonoco Products Company

Greif, Inc.

Mondi plc

Smurfit WestRock plc

CPS Paper Products Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Sonoco Products Company gab eine Erweiterung seiner Formfaseranlage in South Carolina im Wert von 45 Millionen USD bekannt, die die Jahreskapazität um 40 % erhöht und spezielle lebensmittelberührende Linien hinzufügt.

- September 2024: Smurfit WestRock schloss die Übernahme des brasilianischen Produzenten Fibra Sul für 85 Millionen USD ab und sicherte sich drei Bagasse-basierte Anlagen sowie eine tiefere Präsenz in Lateinamerika.

- August 2024: Mondi plc erhielt die FDA-Zulassung für eine biobasierte Barrierbeschichtung, die für gekühlte Lebensmittel geeignet ist und Feuchtigkeitsbeschränkungen bei Premium-Mahlzeiten-Sets überwindet.

- Juli 2024: Huhtamaki Oyj kooperierte mit AgriTech Solutions, um ein standardisiertes Faserklassifizierungsprotokoll zu kodifizieren, das Mehrfasermischungen an globalen Standorten harmonisiert.

Berichtsumfang des globalen Marktes für Bagasse- und Agrarfaser-Formverpackungen

| Bagasse |

| Weizenstroh |

| Reisstroh |

| Bambusfaser |

| Andere Materialtypen |

| Teller und Schüsseln |

| Schalen und Klappverpackungen |

| Becher und Deckel |

| Behälter |

| Andere Produkttypen |

| Lebensmittel und Getränke |

| Konsumgüter |

| Gastronomiebereich |

| Gesundheitswesen und Pharmazeutika |

| Industrie |

| Andere Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Materialtyp | Bagasse | ||

| Weizenstroh | |||

| Reisstroh | |||

| Bambusfaser | |||

| Andere Materialtypen | |||

| Nach Produkttyp | Teller und Schüsseln | ||

| Schalen und Klappverpackungen | |||

| Becher und Deckel | |||

| Behälter | |||

| Andere Produkttypen | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Konsumgüter | |||

| Gastronomiebereich | |||

| Gesundheitswesen und Pharmazeutika | |||

| Industrie | |||

| Andere Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Bagasse- und Agrarfaser-Formverpackungen im Jahr 2030?

Der Sektor wird bis 2030 voraussichtlich 5,1 Milliarden USD erreichen, was einer CAGR von 9,77 % über 2025–2030 entspricht.

Welches Material führt derzeit den Anteil an globalen Lieferungen an?

Bagasse macht 43,58 % des Volumens von 2024 aus, dank der Nähe zu Zuckerfabriken und etabliertem Verarbeitungs-Know-how.

Welches Produktsegment wächst am schnellsten?

Becher und Deckel wachsen mit einer CAGR von 11,28 %, da Getränkebetreiber von PE-beschichteten Papierbechern abrücken.

Warum ist Asien-Pazifik die größte regionale Basis?

Die Region integriert reichlich landwirtschaftliche Abfallströme, qualifizierte Arbeitskräfte und exportorientierte Verarbeitungszentren, was eine kosteneffiziente Versorgung ermöglicht.

Welches wesentliche Hemmnis schränkt die Einführung in Premium-Lebensmittelanwendungen ein?

Feuchtigkeits- und Ölbeständigkeitsbeschränkungen schränken das Eindringen von Formfaser in gekühlte und fettintensive Formate noch immer ein, obwohl neue biobasierte Beschichtungen die Lücke verringern.

Seite zuletzt aktualisiert am: