Retortenbeutelverpackungsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.73 Milliarden US-Dollar |

| Marktgröße (2031) | 6.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.99% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Retortenbeutelverpackungsmarkt – Analyse durch Mordor Intelligence

Die Marktgröße für Retortenbeutelverpackungen wurde im Jahr 2025 auf 5,51 Milliarden USD geschätzt und soll von 5,73 Milliarden USD im Jahr 2026 auf 6,97 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,99 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die steigende Nachfrage nach lagerstabilen Fertiggerichten, hochwertiger Heimtiernahrung sowie laufende Durchbrüche in der Hochbarriere-Folientechnologie angetrieben, die aluminiumfreie, recyclingfähige Konstruktionen ermöglichen. Gleichzeitig bremsen kapitalintensive Anlagen, sich weiterentwickelnde Recyclingvorschriften und Schwankungen in der Folienversorgung neue Kapazitätszugaben und stärken den Wettbewerbsvorteil etablierter Konverter. Die Region Asien-Pazifik bleibt das volumenmäßige Schwergewicht, begünstigt durch Urbanisierung und begrenztes Kühlkettenabdeckung, während der Nahe Osten und Afrika die schnellste prozentuale Expansion zeigen, da die Abhängigkeit von Lebensmittelimporten und staatliche Beschaffungsprogramme Umgebungsformate begünstigen.

Wesentliche Erkenntnisse des Berichts

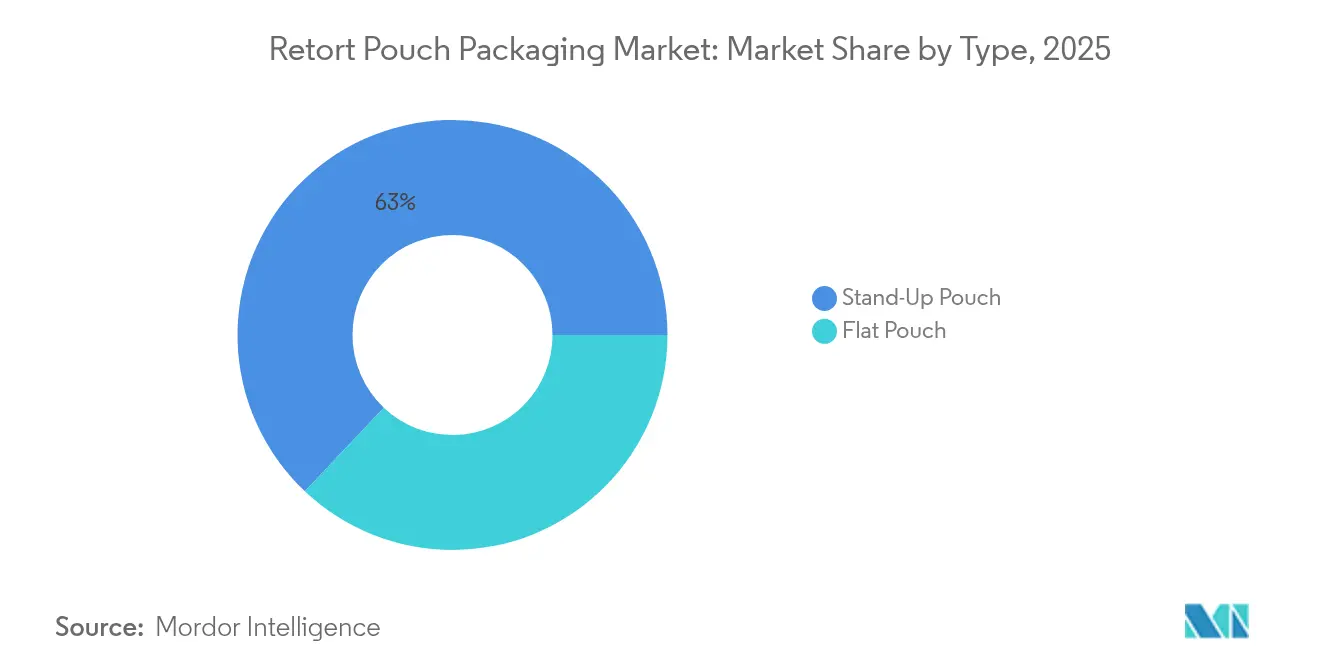

- Nach Typ entfielen im Jahr 2025 62,95 % der Nachfrage auf Standformate; Flachbeutel werden voraussichtlich mit einer Rate von 5,42 % von 2026 bis 2031 wachsen.

- Nach Material entfiel im Jahr 2025 ein Anteil von 27,88 % der Nachfrage auf Polypropylen; Karton wird voraussichtlich bis 2031 mit einer CAGR von 5,48 % zulegen.

- Bis 2025 dominierten Aufreißkerben den Markt mit einem Anteil von 40,78 %; Reißverschlüsse werden voraussichtlich bis 2031 mit einer Rate von 6,29 % wachsen.

- Nach Schichtstruktur hielt die 3-Schicht-Variante im Jahr 2025 einen Umsatzanteil von 46,12 %; die 5-Schicht-Variante wird voraussichtlich bis 2031 mit einer Rate von 5,95 % wachsen.

- Nach Endverbraucher führten Lebensmittelanwendungen im Jahr 2025 mit einem Umsatzanteil von 58,25 %; das Pharmazeutika-Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,61 % wachsen.

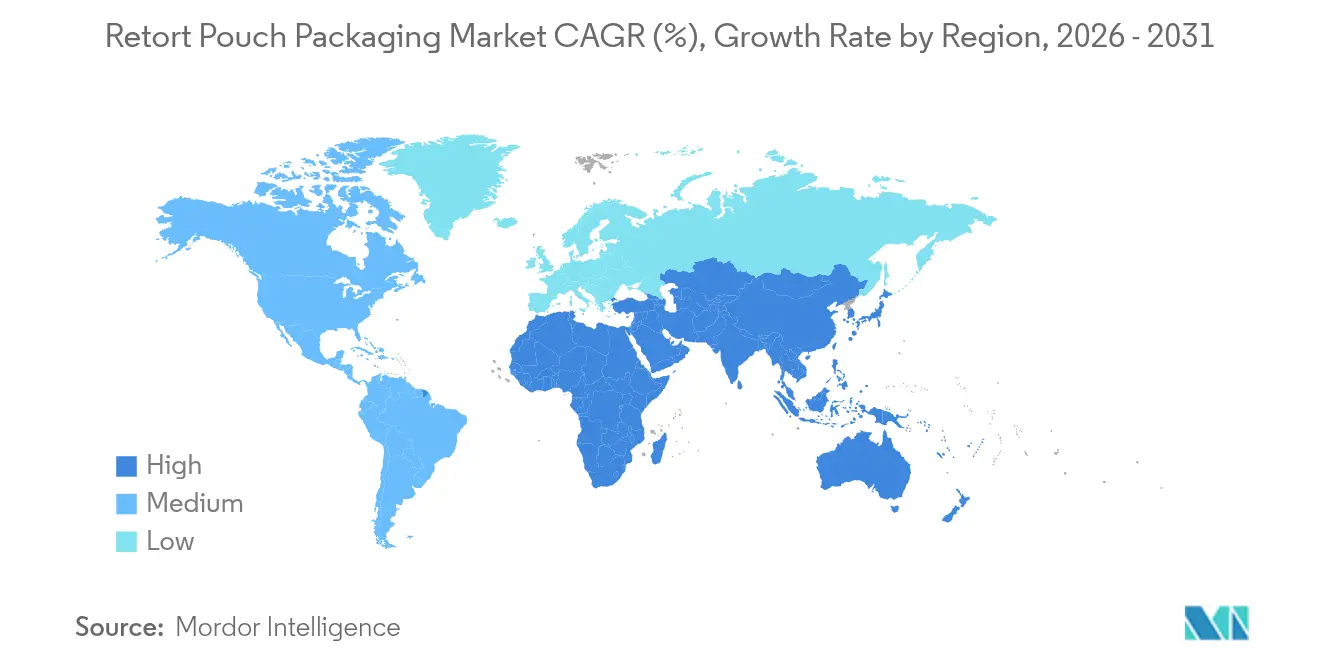

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 39,75 % des Umsatzes; der Nahe Osten und Afrika werden voraussichtlich bis 2031 mit einer CAGR von 6,92 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Retortenbeutelverpackungsmarkt

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Fertiggerichten | +0.8% | Nordamerika, Europa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Hochbarriere-Folientechnologien | +0.7% | Europa, Japan, globale Ausstrahlungseffekte | Langfristig (≥4 Jahre) |

| Wachsender Fokus auf leichte, nachhaltige Verpackungen | +0.6% | Europa und Nordamerika, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasante Expansion des Heimtiernahrungs-Segments | +0.5% | Nordamerika und Europa, aufstrebendes Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Integration von Smart-Packaging-Funktionen | +0.4% | Europa und Nordamerika, schrittweise Übernahme in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Expansion der Umgebungslebensmittel-Vertriebskanäle in Schwellenländern | +0.5% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Fertiggerichten

Zeitknappe Haushalte ersetzen traditionelle Konserven durch hochwertige Retortenbeutel, die sich in weniger als fünf Minuten erhitzen lassen. Marken positionieren nun ethnische Rezepte, biologische Zutaten und Koch-Kooperationen in Standbeuteln, die Preisaufschläge von 40–60 % gegenüber Metalldosen erzielen. Schnellhandels-Lager, die Umgebungs-SKUs bevorzugen, um Kühlungskosten zu vermeiden, beschleunigen diesen Wandel. Regulatorische Klarheit – beispielsweise die ausdrückliche Anerkennung von Retortenbeuteln unter den US-amerikanischen Vorschriften für säurearme Konservenlebensmittel – verringert die Compliance-Unsicherheit für kleinere Verarbeiter. Zusammen steigern diese Faktoren die Sichtbarkeit im Einzelhandel, differenzieren die Marke und erweitern die Umgebungsreichweite bei gleichzeitiger Aufrechterhaltung der Sicherheitsstandards.[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittel, „21 CFR Part 113”, fda.gov

Fortschritte bei Hochbarriere-Folientechnologien

Siliziumoxidbeschichtungen, orientiertes Polyethylen hoher Dichte und hybride organisch-anorganische Schichten erzielen jetzt Sauerstoffdurchlässigkeitsraten unter 3 cc/m²-Tag und ermöglichen aluminiumfreie Designs. Die MultiNanoLayer-Technologie stapelt 256 Schichten aus Polypropylen und Polyvinylalkohol, um bei 121 °C einen Wert von 2,46 cc/m²/Tag zu liefern, wodurch die Materialkosten um 20–25 % gesenkt und die Mikrowellennutzung ermöglicht wird.[2]MDPI Polymers, „MultiNanoLayer Films Study”, mdpi.com Borealis' XPP-verbessertes Polypropylen behält eine Siegelfestigkeit über 130 °C und verhindert Delaminierung in vollständig aus Polyolefinen bestehenden Beuteln. Diese Fortschritte erweitern die Anwendungen von säurearmen Suppen bis zu säurehaltigen Saucen, reduzieren die Abhängigkeit von Folie und vereinfachen das Recycling.

Wachsender Fokus auf leichte, nachhaltige Verpackungen

Gebühren für die erweiterte Herstellerverantwortung in der Europäischen Union belasten Mehrschichtlaminate mit bis zu 0,80 EUR/kg und ermutigen Marken, Monomaterial- oder faserbasierte Alternativen einzuführen. Amcors AmFiber-Beutel ersetzt die äußere Polyesterschicht durch barrierebeschichteten Karton, wodurch der Kunststoffanteil um 60 % reduziert wird und gleichzeitig die Retort-Fähigkeit bei 121 °C erhalten bleibt.[3]Amcor, „AmFiber Paper-Based Pouch”, amcor.com ProAmpac hat 30 % nachkonsumentliches recyceltes Polyethylenterephthalat in einer für direkten Lebensmittelkontakt zugelassenen Retortstruktur validiert. Konverter, die Dekontaminationslinien nachrüsten und recycelte Harzversorgung sichern, gewinnen einen Vorteil bei multinationalen Kunden, die Recyclinginhalt-Ziele für 2030 festlegen.

Rasante Expansion des Heimtiernahrungs-Segments

Die Vermenschlichung von Heimtieren fördert die Übernahme von Einzelportions-Retortenbeuteln, die Frischheitssignale, Portionskontrolle und einfach zu öffnende Eigenschaften bieten. Seniorenprodukte für Katzen mit Aufreißkerben und wiederverschließbaren Reißverschlüssen veranschaulichen das Potenzial für Mikrosegmentierung. Regulatorische Unterschiede – weniger strenge Testanforderungen für Heimtiernahrung als für menschliche Lebensmittel – beschleunigen Innovationszyklen. Mitabfüller installieren dedizierte Linien, um Kreuzkontaminationen zu verhindern, und ermöglichen es kleineren Marken, Retort ohne FDA-geprüfte Infrastruktur zu nutzen.

Analyse der Hemmnisse nach Auswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalkosten für Retortanlagen | -0.4% | Global, besonders ausgeprägt in Schwellenländern | Kurzfristig (≤2 Jahre) |

| Recyclingherausforderungen aufgrund von Mehrschichtstrukturen | -0.5% | Europa und Nordamerika, zunehmendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte thermische Beständigkeit bei extremen Temperaturen | -0.3% | Tropische und Wüstenklimata weltweit | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei Aluminiumfolie | -0.3% | Europa, Asien-Pazifik-Beschaffungskorridore | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalkosten für Retortbeutelanlagen

Automatisierte Beutelfüll- und -versiegelungslinien kosten für eine bescheidene Leistung von 60 Beuteln pro Minute zwischen 180.000 und 280.000 USD. Verarbeiter, die solche Anlagen nicht finanzieren können, greifen häufig auf Mitabfüllverträge zurück, die die Margen um bis zu 25 % schmälern. Preisgünstige halbautomatische chinesische Systeme (9.800–12.800 USD) senken die Einstiegskosten, weisen aber Siegelversagensraten von über 2 % auf, was die Eignung für multinationale Beschaffungen ausschließt. Kapitalhürden teilen den Markt somit in Hochvolumen-Konverter und Nischen-Premium-Anbieter auf.

Recyclingherausforderungen aufgrund von Mehrschichtstrukturen

Aluminium-Polyolefin-Laminate widerstehen der mechanischen und lösungsmittelbasierten Trennung und verweisen den Großteil der post-konsumentlichen Beutel auf Deponien oder zur Verbrennung. Kommunale Sortierer erkennen dünne Folienschichten selten, und nur 5 % der flexiblen Aluminiumverpackungen werden in Europa recycelt.[4]European Aluminium, „Recycling Rates and EPR Fees”, european-aluminium.eu Marken, die auf Siliziumoxid- oder ORMOCER-Beschichtungen umsteigen, akzeptieren einen Rückgang der Barriereleistung von 10–15 %, was die Haltbarkeit verkürzt, aber hohe Entsorgungsgebühren vermeidet. Technische Durchbrüche wie die überkritische Kohlendioxid-Delaminierung bleiben auf post-industriellen Ausschuss beschränkt und lassen eine erhebliche Lücke vor dem Erreichen echter Kreislaufwirtschaft bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Standformate treiben die Sichtbarkeit im Einzelhandel an

Standformate machten 2025 62,95 % der Nachfrage aus. Einzelhändler bevorzugen das Format für anpassbare Grafiken und effiziente Regalflächen, während Marken geformte Paneele für ergonomischen Griff und Ausgießkontrolle nutzen. Flachbeutel, die bis 2031 mit 5,42 % wachsen, bedienen institutionelle Gastronomie, Militäraufträge und humanitäre Hilfe, wo Stapelbarkeit und Palettendichte Vorrang vor der Regaloptik haben. Das US-amerikanische Verteidigungsministerium erlaubt jetzt flache Retortbeutel in Selbsterhitzungsrationen (Meal Ready-to-Eat), was die Nutzlasteffizienz auf Transportflügen erhöht. Konverter widmen in der Regel separate Linien jedem Format, da Formkragen und Siegelbacken nicht austauschbar sind. Im Jahr 2024 eingeführte geformte Beutel für Babynahrung steigerten den Umsatz um 9 %, indem sie Verschütten beim einhändigen Füttern minimierten. Trotz höherer Werkzeugkosten erzielen geformte Designs Preisaufschläge von 20–30 % und sind daher bei Einzelhandelspreisen über 3,00 USD attraktiv. Die Marktgröße für Retortenbeutelverpackungen bei Standvarianten wird voraussichtlich stetig wachsen, da Supermärkte in ihren Umgebungsgängen mehr Platz für hochwertige Fertiggerichte einräumen. Flachkonfigurationen bleiben entscheidend, wo die Logistikkosten pro transportierter Kalorie die primäre Kennzahl sind, was eine Zwei-Format-Landschaft unterstreicht.

Standformate der zweiten Generation verfügen über transparente Fenster und Mattlacke, die die mit Folienbeuteln lange assoziierte „industrielle” Wahrnehmung ausgleichen. Fortschrittliche Kaschiersysteme integrieren Nahfeldkommunikationsantennen unter Druckschichten, ohne die Siegelintegrität zu beeinträchtigen, und verbinden Käufer mit Rezeptvideos und Herkunftsdaten. Diese intelligenten Ergänzungen sind heute kostspielig, werden jedoch zunehmend von hochwertigen Handelsmarken übernommen, die die Präsentation von Nationalmarken erreichen möchten. Innerhalb des Retortenbeutelverpackungsmarkts gewinnen regionale Konverter, die Digitaldrucker installieren, Kurzauftragsbestellungen für ethnische Küchen und zeitlich begrenzte Geschmacksrichtungen – ein Umsatzpool, der zuvor von Glasgefäßen bedient wurde. Flachbeutel behalten einen Materialvorteil bei Hochhöhen-Luftabwürfen für humanitäre Hilfe, wo aerodynamische Stabilität und Durchstichfestigkeit entscheidend sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Karton gewinnt an Bedeutung, da Nachhaltigkeit die Spezifikationen neu gestaltet

Im Retortenbeutelverpackungsmarkt hielt Polypropylen im Jahr 2025 einen Anteil von 27,88 %, getrieben durch seine zuverlässigen Siegeleigenschaften und die konsistente globale Harzversorgung. Allerdings beginnen Einzelhändler, Kartonlaminate zu bevorzugen und akzeptieren eine Haltbarkeit von 18 Monaten – im Gegensatz zum 24-Monats-Standard für Vollkunststoffbeutel. Dieser Wandel wird maßgeblich davon angetrieben, dass 67 % der europäischen Verbraucher bei Umgebungslebensmitteln Recyclingfähigkeit über Haltbarkeit stellen. Für die Zukunft wird Karton voraussichtlich mit einer robusten CAGR von 5,48 % bis 2031 wachsen. Amcors innovatives AmFiber-Design ersetzt die herkömmliche äußere Polyesterschicht durch barrierebeschichteten Karton. Diese Änderung senkt nicht nur den Kunststoffverbrauch um 60 %, sondern gewährleistet auch Haltbarkeit und widersteht Temperaturen von 121 °C bis zu 50 Minuten – ideal für die Verpackung von Gemüseeintöpfen, Nudelgerichten und Heimtiernahrungssoßen.

Billeruds wasserbasierende Beschichtung aus dem Jahr 2024 hat bedeutende Fortschritte erzielt und die Feuchtigkeitsdurchlässigkeit auf lediglich 5 g/m²-Tag gesenkt. Dieser Fortschritt ebnet den Weg für Faserbeutel, die über trockene Mischungen hinausgehen. Es ist jedoch zu beachten, dass Retortkondensation beim Abkühlen ein Risiko darstellt, da sie die Feuchtigkeitsbarriere bei Füllungen mit sehr geringem Feuchtigkeitsgehalt verschlechtern kann. Die wirtschaftlichen Rahmenbedingungen sind günstig: Ein Aufschlag von 20–30 % im Einzelhandel bei Produkten mit einem Preis über 4,00 USD entspricht einer absoluten Kostensteigerung von unter 10 %. Diese Strategie ermöglicht es Premiummarken, nachhaltigkeitsbewusste Käufer anzuziehen und gleichzeitig ihre Gewinnmargen zu halten.

Nach Verschlusstyp: Reißverschluss-Wiederverschließbarkeit definiert Bequemlichkeit neu

Aufreißkerben machten 2025 40,78 % der Verschlüsse aus, da sie sich nahtlos und zu vernachlässigbaren Kosten in Abfülllinien integrieren lassen. Dennoch wird erwartet, dass Reißverschlusssysteme bis 2031 um 6,29 % expandieren, da Verbraucher Wiederverschließbarkeit mit Frische und Portionskontrolle gleichsetzen. Coveris' Hochtemperatur-Polyethylenterephthalat-Reißverschluss widersteht 121 °C ohne Profilverformung und ermöglicht mehrfaches Wiederverschließen bei feuchten Retortprodukten. Ausgießer erschließen Flüssigkeitskategorien wie Suppen, Soßen und Energie-Gels und bieten kontrolliertes Ausgießen und einhändige Bedienung. Kindersichere Ausgießer, die den Standards der US-amerikanischen Verbraucherschutzbehörde entsprechen, eröffnen Potenzial bei konzentrierten Reinigungsmitteln und pädiatrischen Medikamenten.

Klappdeckel dienen hochwertiger Sporternährung und unterwegs konsumierten Mahlzeitenersatzprodukten, kosten aber 0,03–0,04 USD pro Packung zusätzlich, was die Nachfrage unterhalb von 3,00 USD Einzelhandelspreisen begrenzt. Die Marktgröße für Retortenbeutelverpackungen bei Reißverschlussvarianten wird voraussichtlich weiter wachsen, da Heimtierbesitzer wiederverschließbare Einzelportionssoßen fordern und ältere Verbraucher einfach zu öffnende Eigenschaften suchen. Geräteaufrüstungen sind unerlässlich; die Installation eines Inline-Reißverschlussapplikators kann den Durchsatz um 8–10 % senken, aber Konverter gleichen die Verlangsamung durch Preisaufschläge und Kundenbindung aus. Hybridverschlüsse – Aufreißkerbe plus Reißverschluss – entstehen für institutionelle Verpackungen, die ein schnelles Öffnen in Küchen und gleichzeitiges Aufbewahren von Resten ermöglichen.

Nach Schichtstruktur: Fünfschichtkonfigurationen balancieren Barriere und Kosten

Dreilagige Laminate – Polyester/Aluminiumfolie/Polypropylen – machten 2025 46,12 % des Volumens aus und bieten einen kostengünstigen Weg zu einer 18-monatigen Haltbarkeit. Fünflagige Konstruktionen entwickeln sich bis 2031 mit 5,95 % weiter, da Marken 24-Monats-Garantien ohne Folie anstreben. Ein typisches Fünfschicht-Design nutzt Polyester für den Druck, eine Haftschicht für die Haftung, Nylon-MXD6 als Barriereschicht, eine zweite Haftschicht und gegossenes Polypropylen zum Siegeln. Die Koextrusion kombiniert diese Schichten nun in einem einzigen Durchgang, reduziert die Kaschierzeit um 30 % und verbessert die Zwischenschichthaftung, erfordert jedoch einen Kapitalaufwand von über 2 Millionen USD.

Vierlagige Designs bieten einen Mittelweg, der einen Barrieverlust von 10–15 % gegen Materialeinsparungen eintauscht. Sieben- und neunlagige Strukturen sind für Pharmazeutika und Medizinprodukte ausgelegt, die redundante Barrieren erfordern, wie in ISO 11607 festgelegt. Jede zusätzliche Schicht erhöht die Stückkosten um etwa 0,015 USD und reduziert die Liniengeschwindigkeit um 8–12 %, was bei Einzelhandelspreisen über 5,00 USD akzeptabel ist. Innerhalb des Retortenbeutelverpackungsmarkts sichern sich Konverter, die über Mehrstations-Koextrusion verfügen, langfristige Verträge mit multinationalen Lebensmittelunternehmen, die konsistente globale Spezifikationen wünschen. Kleinere regionale Akteure konzentrieren sich auf dreilagige Formate für staatliche Ausschreibungen, bei denen der Preis über maximalen Haltbarkeitszeiten steht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Pharmazeutisches Segment beschleunigt sich durch Nachfrage nach sterilen Barrieren

Lebensmittelanwendungen dominierten 2025 mit einem Anteil von 58,25 % und nutzten 40–50 % Gewichtseinsparungen gegenüber Dosen sowie die Vermeidung von metallischem Geschmacksübertrag. Die pharmazeutische Kategorie, die bis 2031 voraussichtlich mit 5,61 % expandiert, nutzt Retortbeutel als sterile Barrieresysteme für vorgefüllte Spritzen und Implantat-Kits. Konverter validieren Sauerstoff- und Feuchtigkeitsbarrieren gemäß ISO 11607 und nutzen dabei ihre vorhandene Expertise im Hochtemperatursiegeln. Getränke wie lagerstabiles Kokoswasser und pflanzenbasierte Milchprodukte nutzen Ausgießerbeutel für Portabilität; die geringe Flüssigkeitsviskosität erfordert jedoch Cryovacs Doppelsiegeldesign, um die hermetische Integrität während des Retortierens zu gewährleisten.

Heimtiernahrung migriert schnell – hochwertige Katzenvorspeisen in geformten, reißverschluss-gesiegelten Beuteln erzielen Aufschläge von 15–25 % gegenüber Dosen. Industrielle Schmierstoffe und Agrochemikalien nutzen Retortbeutel für Extremtemperaturlogistik, während Kosmetika geformte Beutel für Einzeldosis-Seren in Flugzeug-Amenity-Kits einsetzen. Der Marktanteil im Retortenbeutelverpackungsmarkt für Medizinprodukte wird nischenhaft, aber lukrativ bleiben, bedingt durch Compliance-Hürden und geringe Fehlertoleranz.

Geografische Analyse

Asien-Pazifik trug 2025 39,75 % des Umsatzes bei, verankert durch China und Indien, wo städtische Lebensstile die Nachfrage nach bequemen Mahlzeiten steigern und eine begrenzte Kühlketteninfrastruktur Umgebungsformate begünstigt. Staatlich geförderte Lebensmittelparks bündeln Konverter, Anlagenhersteller und Markeninhaber, senken Transportkosten und ermöglichen Just-in-Time-Läufe. Japans alternde Bevölkerung kauft hochwertige Standbeutel mit transparenten Fenstern und QR-Codes, die Zubereitungstipps liefern, während Südkoreas obligatorischer Militärdienst den institutionellen Flachbeutelkonsum aufrecht erhält. Strenge chinesische Migrationsgrenzen für lebensmittelkontaktaktive Materialien, die 2024 in Kraft getreten sind, konsolidieren den Retortenbeutelverpackungsmarkt zugunsten zertifizierter Lieferanten, die in Analysegeräte investieren können, und heben das Qualitätsniveau an.

Der Nahe Osten und Afrika wird voraussichtlich bis 2031 mit 6,92 % wachsen – der höchste Wert weltweit. Die Länder des Golfkooperationsrats geben jährlich über 45 Milliarden USD für Lebensmittelimporte aus und horten lagerstabile Mahlzeiten für strategische Reserven. Mondis neue Barrierefilmanlage in der Türkei versorgt regionale Konverter und verringert die Abhängigkeit von entfernten Folienlieferanten, während aluminiumfreie Strukturen für das Wüstenklima ermöglicht werden. Subsaharische afrikanische Schulspeiseninitiaitiven schreiben lokal verarbeitete angereicherte Lebensmittel in Retortbeuteln vor und garantieren eine Basisnachfrage unter staatlichen Ausschreibungen. Kapitalmangel bleibt die Hauptbremse; halbautomatische Linien decken das aktuelle Volumen, schränken aber die langfristige Einheitskostenwettbewerbsfähigkeit ein.

Nordamerika hält ein erhebliches Volumen durch Fertiggerichte, hochwertige Heimtiernahrung und Rationen des US-amerikanischen Verteidigungsministeriums aufrecht. US-amerikanische Marken wie Campbell's installieren Hochbarriere-Standlinien, um die 23 % der Haushalte zu bedienen, die Bequemlichkeit über das Kochen von Grund auf stellen. Mexiko, das USMCA-Zollvorteile nutzt, entwickelt sich zu einem Nearshoring-Hub für südwestliche US-amerikanische Vertriebszentren. Das europäische Wachstum verlangsamt sich unter den Gebühren für die erweiterte Herstellerverantwortung, die nicht recyclingfähige Laminate belasten; Marken akzeptieren eine 18-monatige Haltbarkeit in Monomaterialbeuteln, um Strafen von 0,50–0,80 EUR/kg zu vermeiden. Italien und Spanien entwickeln Olivenöl- und Tomatensaucenbeutel für den Export und nutzen dabei Authentizitätsmerkmale des Mittelmeerraums. Der südamerikanische Fortschritt konzentriert sich auf Brasilien und Argentinien, wo der moderne Einzelhandel Marktanteile gewinnt, obwohl Währungsvolatilität die Beschaffung importierter Folien erschwert.

Wettbewerbslandschaft

Der Retortenbeutelverpackungsmarkt weist ein moderates Fragmentierungsniveau auf. Amcor, Sealed Air und Mondi nutzen proprietäre Kaschiertechnologien, globale technische Support-Teams und mehrjährige Verträge mit multinationalen Lebensmittelunternehmen. Constantia Flexibles' neue Anlage in Dubai signalisiert regionale Lokalisierungsstrategien, die Importzölle umgehen und Lieferzeiten verkürzen.

Die technologische Differenzierung nimmt zu. Konverter, die in Digitaldrucker investieren, gewinnen Aufträge für limitierte Auflagen, die zuvor von starren Formaten gehalten wurden. Nahfeldkommunikations-Tags und Zeit-Temperatur-Indikatoren erweitern die Funktionalität von passiver Aufbewahrung zu datenwirtschaftlicher Interaktion und eröffnen neue Umsatzströme im Loyalitätsmarketing und bei der Kälteketten-Compliance. Patentdaten zeigen einen Anstieg bei aluminiumfreien Barrierebeschichtungen, retortkompatiblen Reißverschlüssen und geformten Beutelformwerkzeugen. Regionale Akteure in Südostasien und Lateinamerika setzen chinesische Anlagen ein, die 30–40 % weniger kosten als westliche Linien, und zielen auf ökologische Babynahrung und ethnische Mahlzeit-Kits, wo kleine Chargen hohe Margen erzielen. Ihre Preisflexibilität übt Druck auf multinationale Unternehmen aus, Kostensenkungsprogramme zu beschleunigen und gleichzeitig strenge Siegelintegritätsziele beizubehalten.

Marktteilnehmer messen den Erfolg zunehmend am Fortschritt in Richtung der Recyclinginhalt-Mandate für 2030. Diejenigen ohne Dekontaminationskapazität für lebensmitteltaugliches Recyclingharz riskieren den Ausschluss aus Markenausschreibungen. Dementsprechend verschiebt sich die Kapitalallokation von roher Extrusionstonnage hin zu fortgeschrittenen Reinigungs-, Desodorierungs- und Additivmischungsschritten. Akteure, die Monomaterialbeutel liefern können, die die Sortiertests des Verbandes der Kunststoffrecycler bestehen und dennoch die Sterilisierung bei 121 °C überstehen, werden künftige Volumina gewinnen, wenn Regulierungsbehörden die Definitionen der Recyclingfähigkeit verschärfen.

Führende Unternehmen im Retortenbeutelverpackungsmarkt

Amcor PLC

Constantia Flexibles

Tetra Pak International SA

Mondi PLC

Coveris Holdings SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Mondi, ein globaler Marktführer für nachhaltige Verpackungen und Papier, hat eine Partnerschaft mit Proquimia geschlossen, um papierbasierte Standbeutel speziell für Geschirrspüler-Tabs in Spanien und Portugal einzuführen.

- September 2024: Mondi schloss eine Barrierefilmanlage im Wert von 85 Millionen USD in der Türkei ab und fügte eine jährliche Metallisierungsfilmkapazität von 15.000 Tonnen für Retortmärkte hinzu.

- August 2024: Huhtamaki übernahm Elif Plastik aus der Türkei für 120 Millionen EUR (135 Millionen USD) und erweiterte damit die Reichweite für Retortbeutel im Nahen Osten.

- Juli 2024: Amcor brachte AmFiber auf den Markt, einen papierbasierten Retortbeutel, der den Kunststoffeinsatz um 60 % reduziert und gleichzeitig die Leistungsfähigkeit bei 121 °C beibehält.

Berichtsumfang des globalen Retortenbeutelverpackungsmarkts

Die Retortenbeutelverpackungsbranche bezeichnet den Markt für flexible, hitzebeständige Beutel, die für die Verpackung von Fertiggerichten oder verarbeiteten Lebensmitteln und Getränken, Pharmazeutika, Heimtiernahrung und anderen Produkten entwickelt wurden. Diese Beutel sind so konzipiert, dass sie Hochtemperatursterilisierungsprozessen standhalten und die Produktsicherheit sowie eine verlängerte Haltbarkeit gewährleisten.

Der Branchenbericht über Retortenbeutelverpackungen ist segmentiert nach Typ (Standbeutel, Flachbeutel), Material (Polypropylen, Polyester, Aluminiumfolie, gegossene Polypropylenfolie, Karton, Sonstige Materialien), Verschlusstyp (Ausgießer, Reißverschluss, Aufreißkerbe, Klappdeckel, Sonstige Verschlusstypen), Schichtstruktur (3-Schicht, 4-Schicht, 5-Schicht, Über 5 Schichten), Endverbraucher (Lebensmittel, Getränke, Pharmazeutika, Heimtiernahrung, Sonstige Endverbraucher) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Standbeutel |

| Flachbeutel |

| Polypropylen |

| Polyester |

| Aluminiumfolie |

| Gegossene Polypropylenfolie |

| Karton |

| Sonstige Materialien |

| Ausgießer |

| Reißverschluss |

| Aufreißkerbe |

| Klappdeckel |

| Sonstige Verschlusstypen |

| 3-Schicht |

| 4-Schicht |

| 5-Schicht |

| Über 5 Schichten |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Heimtiernahrung |

| Sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Typ | Standbeutel | ||

| Flachbeutel | |||

| Nach Material | Polypropylen | ||

| Polyester | |||

| Aluminiumfolie | |||

| Gegossene Polypropylenfolie | |||

| Karton | |||

| Sonstige Materialien | |||

| Nach Verschlusstyp | Ausgießer | ||

| Reißverschluss | |||

| Aufreißkerbe | |||

| Klappdeckel | |||

| Sonstige Verschlusstypen | |||

| Nach Schichtstruktur | 3-Schicht | ||

| 4-Schicht | |||

| 5-Schicht | |||

| Über 5 Schichten | |||

| Nach Endverbraucher | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika | |||

| Heimtiernahrung | |||

| Sonstige Endverbraucher | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Auf welchen prognostizierten Wert wird der Retortenbeutelverpackungsmarkt bis 2031 geschätzt?

Der Markt wird voraussichtlich bis 2031 einen Wert von 6,97 Milliarden USD erreichen.

Welche Region wird bis 2031 voraussichtlich das schnellste Wachstum bei Retortbeuteln verzeichnen?

Der Nahe Osten und Afrika wird voraussichtlich mit einer CAGR von 6,92 % wachsen – der höchste Wert aller Regionen.

Warum wechseln Marken zu aluminiumfreien Retortbeutelstrukturen?

Aluminiumfreie Designs senken Materialkosten, ermöglichen die Mikrowellennutzung und vermeiden hohe Gebühren für die erweiterte Herstellerverantwortung, die auf nicht recyclingfähige Laminate erhoben werden.

Wie verbessert Nylon-MXD6 die Leistung von Retortbeuteln?

Wenn mit Polypropylen laminiert, liefert Nylon-MXD6 sehr niedrige Sauerstoffdurchlässigkeitsraten, die die Haltbarkeit bei Umgebungstemperatur auf 24 Monate für oxidationsempfindliche Lebensmittel verlängern.

Welcher Faktor hindert kleine Verarbeiter daran, Retortbeutelanlagen zu installieren?

Automatisierte Füll- und Versiegelungslinien kosten 180.000–280.000 USD und stellen eine erhebliche Kapitalhürde gegenüber Starre-Behälter-Linien dar.

Welcher Verschlusstyp gewinnt in Premium-Anwendungen am meisten an Dynamik?

Reißverschlüsse expandieren am schnellsten, da Wiederverschließbarkeit Frische signalisiert und die Portionskontrolle unterstützt.

Seite zuletzt aktualisiert am: