Russland Kartonmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.02 Milliarden US-Dollar |

| Marktgröße (2026) | 1.06 Milliarden US-Dollar |

| Marktgröße (2031) | 1.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Kartonmarkt Analyse von Mordor Intelligence

Die Größe des Russland Kartonmarkts wird voraussichtlich von 1,02 Milliarden USD im Jahr 2025 auf 1,06 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,18 Milliarden USD erreichen, mit einer CAGR von 2,17 % über den Zeitraum 2026–2031. Der Inlandsverbrauch blieb stabil, da der organisierte Lebensmitteleinzelhandel weiter expandierte und die politische Unterstützung lokal produzierte Kartonklassen gegenüber früheren Importen begünstigte. Russlands Einnahmen aus der Lebensmittelverpackung erreichten im Jahr 2025 1,7 Billionen RUB (18,5 Milliarden USD), wobei Papier und Karton 36 % der gesamten Verpackungseinnahmen ausmachten und damit eine breite Nachfragebasis aufrechterhalten. Der Russland Kartonmarkt wird auch durch Kapazitätserweiterungen lokaler Produzenten umgestaltet, nachdem Versorgungsunterbrechungen zwischen 2022 und 2024 Änderungen bei der Rohstoffbeschaffung erzwangen. Die Finanzierungsbedingungen bleiben angespannt, sodass das Wachstum moderat statt rasant ist, doch die Selbstversorgung verbessert sich bei beschichteten und Spezialklassen, bei denen die Importabhängigkeit hoch war. Die Nachfragechancen sind dort am stärksten, wo Regulierung, Lokalisierung und Verarbeitungsaufrüstungen nun zusammentreffen, insbesondere bei Lebensmittelverpackungen, aseptischen Formaten und regulierten Pharmaverpackungen.

Wichtigste Erkenntnisse des Berichts

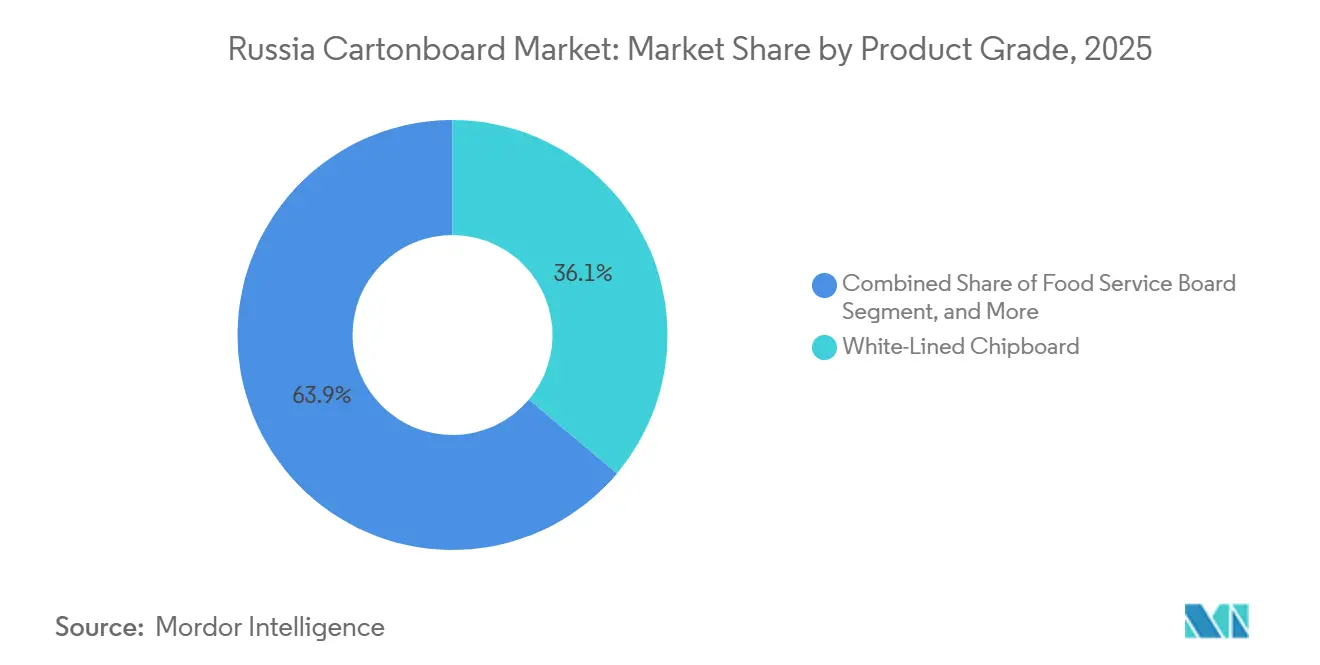

- Nach Produktklasse erfasste White-Lined Chipboard im Jahr 2025 einen Marktanteil von 36,14 % am Russland Kartonmarkt.

- Nach Verpackungsformat wird die Größe des Russland Kartonmarkts für das Segment Flüssigkeitsverpackung bis 2031 voraussichtlich mit einer CAGR von 2,71 % wachsen.

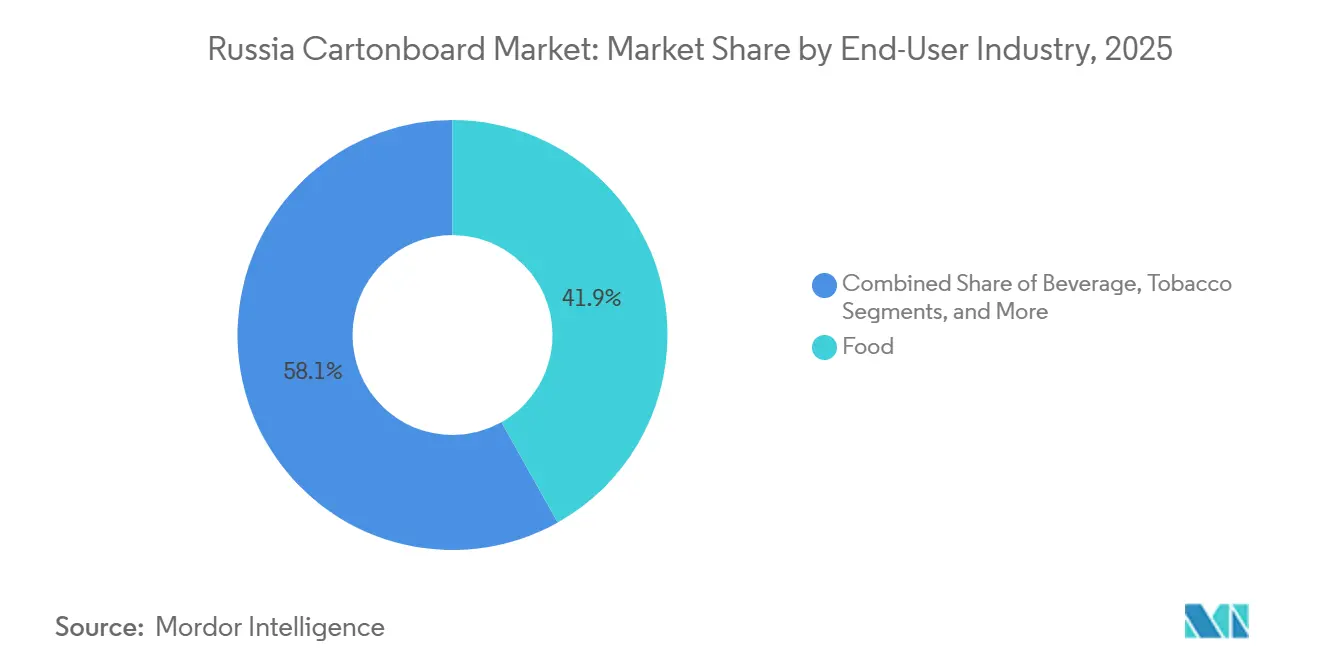

- Nach Endverbraucherbranche erfassten Lebensmittel im Jahr 2025 einen Marktanteil von 41,86 % am Russland Kartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Russland Kartonmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageresilienz bei Lebensmittel- und Getränkeverpackungen | +0.65% | National, konzentriert in den Lebensmittelverarbeitungszentren des Zentralen Föderalbezirks, des Föderalbezirks Wolga und des Südlichen Föderalbezirks | Mittelfristig (2–4 Jahre) |

| Importsubstitution bei Folding Boxboard und Flüssigkeitskartons | +0.55% | National, mit frühen Kapazitätsgewinnen in der Region Perm, dem Gebiet Archangelsk und dem Gebiet Moskau | Langfristig (≥ 4 Jahre) |

| EPR- und Ökogebührendruck zugunsten von Faserformaten | +0.40% | National, durchgesetzt durch das Ministerium für natürliche Ressourcen und Umwelt sowie Rospotrebnadzor | Mittelfristig (2–4 Jahre) |

| Pharmazeutische Serialisierung und Lokalisierung | +0.30% | National, mit frühen Gewinnen in den pharmazeutischen Clustern Moskau, Leningrad, Kaluga und Jaroslawl | Mittelfristig (2–4 Jahre) |

| Lokalisierung von Cupstock und aseptischen Kartons | +0.20% | National, konzentriert in Molkerei- und Saftverarbeitungsregionen in Zentralrussland und der Wolgaregion | Langfristig (≥ 4 Jahre) |

| Hochgrafische Digitalumstellung für Premiumverpackungen | +0.10% | National, höchste Intensität in den Premiumkonsumgütersegmenten Moskau und St. Petersburg | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageresilienz bei Lebensmittel- und Getränkeverpackungen

Russlands Lebensmittel- und Getränkesektor bleibt der deutlichste Nachfrageanker für den Russland Kartonmarkt. Die Kartonnachfrage blieb bei verpackten Lebensmitteln widerstandsfähig, da Einzelhändler weiterhin regalfertige und markierte Sekundärverpackungen in modernen Handelskanälen ausbauten. X5 Group und Magnit setzten sich interne Ziele, den Einsatz von recycelbaren oder kompostierbaren Verpackungsmaterialien in Eigenmarken-Sortimenten auf 50–100 % im Laufe der Jahre 2025 und 2026 zu erhöhen, wobei Karton gegenüber Kunststofffolien für regalfertige Einheiten bevorzugt wird.[1]RosUpack Team, „Analyse des Karton- und Wellpappenverpackungsmarkts in Russland, 2024–2025 und wichtige Trends”, RosUpack, rosupack.com Kleinere Haushalte und eine stärkere Nachfrage nach Convenience-Lebensmitteln erhöhen die Anzahl der benötigten Verpackungen, selbst wenn die zugrunde liegende Lebensmittelproduktion nicht schnell wächst. Dieses Muster gibt Verarbeitern im Russland Kartonmarkt ein stabileres Auftragsbuch als Lieferanten, die stärker an Exportzyklen gebunden sind.

Importsubstitution bei Folding Boxboard und Flüssigkeitskartons

Die Importsubstitution ist zur zentralen strukturellen Kraft im Russland Kartonmarkt geworden. KAMA LLC, Russlands einziger inländischer FBB-Produzent, investierte seit 2016 mehr als 25 Milliarden RUB (271,7 Millionen USD) und erreichte 2026 eine kumulative Produktion von 1 Million Tonnen, nachdem vor April 2021 keine inländische FBB-Produktion vorhanden war.[2]Redaktionsteam, „KAMA produziert eine Million Tonnen beschichteten Verpackungskartons seit dem Start der FBB-Linie”, Pulp and Paper Chronicle, pulpandpaperchronicle.com Das Ministerium für Industrie und Handel behandelte KAMAs Expansion als Prioritätsprojekt und gewährte langfristige Forstpachtrechte über 365.000 Kubikmeter jährlichen Holzeinschlag, was die Inputunsicherheit für das Werk verringerte. Die inländische Produktion umfasst nun fünf Grammaturbereiche von 170 bis 380 g/m², was das frühere Qualitätsargument für Importe schwächt. Die Lokalisierung von Flüssigkeitskartons schreitet langsamer voran, da aseptische Barriertechnologien noch teilweise von importierten Inputs abhängen, aber russische Verarbeiter internalisieren mehr Produktionsschritte als zuvor.

EPR- und Ökogebührendruck zugunsten von Faserformaten

Russlands EPR-Reform verlagerte den Compliance-Druck direkt auf Verpackungslieferanten und begünstigte Faserformate im Russland Kartonmarkt. Ab Januar 2025 wurde die Recyclingverantwortung von Millionen von Produktherstellern und Importeuren auf eine viel kleinere Gruppe von Verpackungsherstellern und -importeuren übertragen, was die Kostenbelastung auf die Verpackungsstufe konzentrierte. Das Gesetz legte Verpackungsrecyclingverpflichtungen von 55 % im Jahr 2025, 75 % im Jahr 2026 und 100 % ab Januar 2027 fest, was den wirtschaftlichen Fall für recycelbare Papier- und Kartonkonstruktionen stärkte.[3]UCEC Quality LLC, „Russlands Pharma-Lokalisierungspunktesystem 2026”, UCEC Quality LLC, certru.ru Dieser Rahmen macht schwer recycelbare Nicht-Faserformate weniger attraktiv und unterstützt Mono-Material-Faserkonstruktionen für Lebensmittel-, Pharma- und Konsumgüterverpackungen. Die Wirkung geht über die bloße Compliance hinaus, da Verpackungsdesignentscheidungen nun zunehmend die künftige Gebührenbelastung und Berichtspflichten entlang der Lieferkette widerspiegeln.

Pharmazeutische Serialisierung und Lokalisierung

Die pharmazeutische Nachfrage entwickelt sich zu einer spezialisierten Wachstumsnische innerhalb des Russland Kartonmarkts. Chestny Znak verlangt, dass jedes pharmazeutische Produkt einen einzigartigen 2D-Data-Matrix-Code auf der sekundären Kartonverpackung trägt, was den Karton zu einem funktionalen Bestandteil des Compliance-Systems macht. Das Lokalisierungspunktesystem gemäß Regierungsdekret Nr. 719 verschafft inländischen Arzneimittelherstellern einen Beschaffungsvorteil, wenn sie qualifizierende Produktionsschritte ansammeln, und lokal bezogene Sekundärverpackungen können zu diesem Prozess beitragen. Anfang 2026 teilte JSC PROMIS mit, dass pharmazeutische Kunden Verpackungslieferanten baten, Kartonprüfung, Verpackungsdesignanpassung und digitale Dienste statt einfacher Schachtellieferung zu unterstützen.[4]Redaktionsteam, „Pharmazeutische Verpackung – 2026: Automatisierung, Patientenzentrierung, komplexes Design und neue Marktanforderungen”, PharmMedProm, pharmmedprom.ru Das Rückverfolgbarkeitsexperiment für pharmazeutische Substanzen im Jahr 2025 umfasste 68 registrierte Unternehmen, was darauf hindeutet, dass Rückverfolgbarkeitsregeln weiterhin tiefer in die Verpackungskette eindringen werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Frischfaserzellstoff und Finanzierungskosten | -0.50% | National, mit der größten Exposition in Werken in Nordwestrussland, einschließlich Archangelsk und Leningrad, die importierten Hochqualitätszellstoff beziehen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Flexibelverpackungen | -0.35% | National, am stärksten ausgeprägt in den Lebensmittel- und Körperpflegesegmenten in Moskau, St. Petersburg und den wichtigsten Einzelhandelskorridoren | Mittelfristig (2–4 Jahre) |

| Engpässe bei Barrierebeschichtung und Laminierung | -0.20% | National, mit frühen Auswirkungen in Flüssigkeitsverpackungs- und Foodservice-Karton-Verarbeitungsclustern | Langfristig (≥ 4 Jahre) |

| Engpässe bei Fachkräften und Ersatzteilen | -0.10% | National, konzentriert in Regionen, die von veralteten Maschinen europäischer Ausrüstungslieferanten abhängig sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Frischfaserzellstoff und Finanzierungskosten

Kosteninstabilität bleibt die unmittelbarste Einschränkung der Rentabilität im Russland Kartonmarkt. Im Jahr 2025 erzielte der russische Zellstoff- und Papiersektor einen Umsatz von 1,71 Billionen RUB (18,6 Milliarden USD), doch einige Unternehmen verwendeten 25–30 % ihrer Gewinne für den Schuldendienst, was die Reinvestitionskapazität begrenzte. Inländische Produzenten sind weiterhin auf importierten hochwertigen gebleichten Zellstoff für Premium-SBB- und FBB-Klassen angewiesen, sodass der lokale Holzzugang die Exposition gegenüber den weltweiten Zellstoffpreisen nicht beseitigt. Hohe Zinssätze verlangsamen auch die Kapitalausgaben für Kartonmaschinenaufrüstungen und Importsubstitutionsprojekte. Werke mit ungenutzten Kapazitäten stehen unter zusätzlichem Margendruck, da ungünstige Exportlogistik den Umsatz pro Tonne schwach halten kann.

Wettbewerb durch Flexibelverpackungen

Flexibelverpackungen bleiben das engste Substitut in den Produktkategorien, in denen Karton am stärksten exponiert ist. Sie sind besonders wettbewerbsfähig bei Süßwaren, Snacks, Molkereisachets und Körperpflegeformaten, bei denen geringes Materialgewicht und Barriereleistung am wichtigsten sind. Einige inländische Flexibelverpackungshersteller bieten nun barrierebeschichtete Mono-Material-Strukturen an, die Recyclingfähigkeitstestanforderungen erfüllen, was den früheren regulatorischen Vorteil, den Karton standardmäßig hatte, geschwächt hat. Das lässt Karton mit einer stärkeren Position bei Verpackungen zurück, die Steifigkeit, starke Druckoberflächen, Stapelfestigkeit oder kindersichere Sekundärfunktionen benötigen. Verarbeiter, die nicht in Spezialbeschichtungen oder wertschöpfende Veredelung investiert haben, sind am stärksten der Substitution in Kategorien mit niedrigeren Margen ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: White-Lined Chipboard verankert das Volumen, Food Service Board signalisiert Margenaufwärtspotenzial

White-Lined Chipboard hielt im Jahr 2025 einen Marktanteil von 36,14 % am Russland Kartonmarkt und war damit die führende Produktklasse. Seine Basis aus Recyclingfasern und niedrigere Kosten passen zu den Sekundärverpackungsanforderungen in Lebensmitteln, FMCG und Haushaltswaren, was erklärt, warum es der Volumenanker des Russland Kartonmarkts blieb. WLC passt auch gut zur Verlagerung hin zu recycelbaren Verpackungen gemäß EPR-Regeln, sodass sowohl Preis- als auch Compliance-Überlegungen seinen Wertfall unterstützen. Folding Boxboard und Solid Bleached Board dienen höherwertigen Verwendungen in pharmazeutischen und Premium-Konsumverpackungen, aber ihr Umfang blieb begrenzter, da Russland viele Jahre lang stark auf Importe für diese Klassen angewiesen war. KAMAs inländische FBB-Kapazität erreichte bis 2025 240.000 Tonnen pro Jahr und soll bis 2027 270.000 Tonnen pro Jahr erreichen, was diese Abhängigkeit schrittweise verringert.

Solid Unbleached Board und Liquid Packaging Board besetzten die Mitte des Klassenmixes, wobei die Nachfrage nach LPB eng mit den Verpackungsanforderungen für Molkerei- und Saftprodukte verbunden war. Russland verpackte ab 2024 jährlich 12,8 Millionen Tonnen Milchprodukte, und 31 % dieses Volumens erforderten mehrschichtige Kartonverpackungen, was eine feste Basis unter der Nachfrage nach Flüssigkeitskarton aufrechterhielt. Der Food Service Board Markt soll von 2026 bis 2031 mit einer CAGR von 2,96 % wachsen, da Schnellrestaurants und Lebensmittellieferformate die Nachfrage nach hitzestabilen, fettbeständigen Kartons erhöhen. Die Russland Kartonbranche verlagert auch die Produktentwicklung hin zu Verpackungs- und Foodservice-Verwendungen, was zeigt, wo Lieferanten bessere Margen als bei herkömmlichen grafischen Papieranwendungen sehen.

Nach Verpackungsformat: Faltschachteln dominieren, Flüssigkeitsverpackung beschleunigt sich

Faltschachteln machten im Jahr 2025 59,35 % der Größe des Russland Kartonmarkts aus und waren damit das dominierende Verpackungsformat. Ihre Führungsposition spiegelt die breite Verwendung in pharmazeutischen Schachteln, Süßwarenverpackungen, Kosmetikkartons und regalfertigen Lebensmittelverpackungen wider. Diese Breite gibt dem Russland Kartonmarkt auch eine starke Basis in Anwendungen, die Steifigkeit, Druckqualität und Einzelhandelspräsentation schätzen. Harmens Group betreibt 4 Druckwerke in 3 Föderalbezirken mit einer kombinierten jährlichen Kartonverarbeitungskapazität von 44.000 Tonnen und beliefert 46 Marktsegmente, was zeigt, wie weit dieses Format über Endmärkte hinweg verbreitet ist. Sleeve- und Tray-Formate blieben spezialisiert und dienten ausgewählten Sekundärverpackungsanforderungen für Einzelhandel und E-Commerce.

Flüssigkeitsverpackung soll mit dem schnellsten Tempo wachsen, mit einer CAGR von 2,71 % von 2026 bis 2031, da inländische Molkerei- und Saftproduzenten lokale Verarbeitungslinien ausbauen. Der Rückzug großer ausländischer Lieferanten nach 2022 schuf eine Versorgungslücke, die russische Unternehmen wie PJSC Lambumiz nun zu füllen versuchen. Mehrschichtiger Karton machte 2024 31 % des Molkereiverpackungsvolumens aus, was seine Bedeutung bei flüssigen Lebensmittelverpackungen unterstreicht. Lebensmittelkontaktzertifizierungen wie FSSC 22000 und ISO 9001 werden zu wichtigeren Beschaffungsfiltern für große Käufer in diesem Teil des Russland Kartonmarkts.

Nach Endverbraucherbranche: Lebensmittel dominieren, Pharma und Gesundheitswesen führt das Wachstum an

Lebensmittel hielten im Jahr 2025 einen Anteil von 41,86 % am Russland Kartonmarkt und waren damit die größte Endverbraucherbranche. Diese Position beruht auf dem Umfang von Russlands Lebensmittelverarbeitungsbasis und der Nachfrage des organisierten Einzelhandels nach regalfertigen und verbraucherorientierten Verpackungen. Die Eigenmarkenexpansion großer Einzelhändler begünstigt auch recycelbare Faserverpackungen, da sie hilft, künftige Compliance- und Abfallentsorgungskosten zu managen. Getränke, Tabak, Pharma und Gesundheitswesen sowie Kosmetik und Körperpflege machten den Rest der Nachfrage aus, jede mit unterschiedlicher Exposition gegenüber Regulierung und lokaler Beschaffung. Kosmetik- und Körperpflegeverpackungen haben von relokalisierter Lieferkette nach 2022 profitiert, da inländische Marken und Auftragshersteller sich von importierten Faltkarton-Netzwerken abwandten.

Der Pharma- und Gesundheitssektor soll mit einer CAGR von 3,03 % von 2026 bis 2031 am schnellsten wachsen und ist damit eine der deutlichsten Premiumnischen im Russland Kartonmarkt. Im Jahr 2026 baten Arzneimittelhersteller Lieferanten zunehmend, stabile Kartongeometrie, Dickenkontrolle und Umformverhalten für automatisierte Verpackungslinien nachzuweisen. Diese Anforderung begünstigt Verarbeiter mit zertifizierter pharmazeutischer Produktion und digitaler Servicekompetenz, was die Eintrittsbarrieren in einem Segment erhöht, das bereits auf Compliance-Präzision angewiesen ist. Die Russland Kartonbranche erlebt daher, dass sich pharmazeutische Verpackungen von der Massenverarbeitung hin zu prozessgesteuerter, technologiegeführter Versorgung verlagern.

Geografische Analyse

Der Russland Kartonmarkt war am stärksten im Zentralen und im Föderalbezirk Wolga konzentriert, wo sich die größten Lebensmittelverarbeitungs-, Pharma- und FMCG-Cluster des Landes befinden. Das Gebiet Moskau und die umliegenden Regionen dienten als wichtigstes Verarbeitungszentrum, da sie in der Nähe dichter Einzelhandelsvertriebsnetze und wichtiger Verbrauchernachfragezentren liegen. JSC GOTEK-Center und Harmens Dubna betreiben beide innerhalb dieses breiteren Korridors, was schnelle Lieferungen an Großabnehmer unterstützt. Der Nordwestliche Föderalbezirk, verankert durch Produzenten in den Gebieten Archangelsk und Leningrad, blieb Russlands wichtigstes Kernland der Zellstoff- und Kartonproduktion. Die Produktion in dieser Region verlagert sich von Druck- und Schreibpapier hin zu Verpackungskarton, was darauf hindeutet, dass inländische Werke nun eine dauerhaftere Nachfrage sehen.

Die Sibirischen und Uraler Föderalbezirke stärkten die Widerstandsfähigkeit des russischen Kartonmarkts, indem sie durch regionale Verarbeitungskapazitäten Transportnachteile auf langen Inlandsstrecken reduzierten. Harmens Berdsk in der Nähe von Nowosibirsk wird vom Unternehmen als der größte Kartonverpackungsproduzent jenseits des Urals beschrieben, während Verarbeiter in der Nähe von Jekaterinburg die Ural-Industriebasis bedienen. Die Perm Pulp and Paper Company liegt ebenfalls im Ural-Wolga-Korridor und unterstützt Lebensmittel- und Pharmakunden in den umliegenden Regionen. Der Südliche Föderalbezirk blieb eine kleinere Nachfragenische, aber die Agrarverarbeitung und Getränkeproduktion in Krasnodar hielt die lokale Kartonnachfrage auf einem Wachstumspfad.

Handelsströme bleiben ein bestimmendes Merkmal des Russland Kartonmarkts, da Russland Massenzellstoff exportiert, aber für einige hochwertige und barrierebeschichtete Kartonklassen noch auf importierte Versorgung angewiesen ist. Nachdem europäische Lieferanten zwischen 2022 und 2024 zurückgezogen hatten, verlagerten Verarbeiter einen Teil ihrer Beschaffung für ausgewählte beschichtete Klassen in Richtung China und Naher Osten. KAMA hat die kritischste inländische Lücke bei beschichtetem Frischfaserkarton geschlossen, doch aseptikspezifische und barrierebeschichtete Flüssigverpackungsstrukturen hängen noch teilweise von ausländischen Inputs ab. Das bedeutet, dass die Importexposition bis 2031 über null bleiben wird, auch wenn sich die Lokalisierung verbessert. Russische Branchenteilnehmer warnten 2026 auch, dass Logistikunterbrechungen die Zellstofffrachtökonomie verändern und das Kostengleichgewicht für importierte Kartonklassen mittelfristig verschieben könnten.

Wettbewerbslandschaft

Der Russland Kartonmarkt ist auf der Kartonproduktionsebene mäßig konzentriert, bleibt aber auf der Verarbeitungsebene fragmentiert. Die Rolle von KAMA LLC als einziger inländischer FBB-Produzent verleiht ihm ungewöhnlichen Preiseinfluss in einer Klasse, die für pharmazeutische und Premiumverpackungen wichtig ist. APPM JSC und Perm Pulp and Paper Company bleiben wichtige Anker in der Frischfaser- und Recyclingfaserversorgung, während Verarbeiter wie Harmens Group und JSC GOTEK über breitere Formatportfolios konkurrieren. Diese Aufteilung schafft eine ungleiche Struktur, bei der die vorgelagerte Kontrolle für spezifikationssensible Klassen wichtiger ist als für die Standard-Faltkartonverarbeitung. Der russische Kartonmarkt belohnt daher Unternehmen, die Kartonversorgung sichern, stabile Auslastung aufrechterhalten und nationale Kunden in mehreren Regionen bedienen können.

Vertikale Integration wird zum wichtigsten strategischen Schritt im Wettbewerbsfeld. JSC GOTEK plante, mehr als 15 Milliarden RUB (164,8 Millionen USD) in ein Recyclingkartonwerk mit 265.000 Tonnen pro Jahr in der Oblast Tula zu investieren, was seine Reichweite von der Verarbeitung in die Kartonproduktion ausweiten würde. KAMA modernisierte auch weiterhin seine FBB-Linie und Zellstoffoperationen in den Jahren 2025 und 2026 und unterstützte damit eine höhere inländische Verfügbarkeit beschichteter Klassen. GOTEKs früherer Kauf von 3 ehemaligen Mondi-Vermögenswerten erweiterte seine Präsenz in Wellpappe- und Flexibelverpackungen und stärkte damit die Skalierung über die reine Kartonverarbeitung hinaus.

Technologie und Zertifizierung werden im Russland Kartonmarkt genauso wichtig wie Skalierung. GOTEK investierte in den digitalen Druck von HP Scitex, um spezialisierte Druckauflagen zu sichern, die Standardlinien nicht so effizient bewältigen. Die FSSC 22000- und ISO 9001-Zertifizierungen der Harmens Group unterstützen ihren Zugang zu pharmazeutischen und lebensmittelgerechten Verträgen, bei denen Compliance als Eintrittsbarriere fungiert. Der deutlichste offene Raum verbleibt bei barrierebeschichteten Foodservice-Kartons und recycelbaren Flüssigkarton-Substituten, wo die inländische Kapazität begrenzt bleibt. Die russische Patentaktivität bei Barrierebeschichtungsanwendungen bleibt bescheiden, sodass technologischer Fortschritt möglicherweise mehr von Lizenzierung und Anpassung als von inländischer Forschung und Entwicklung abhängt.

Marktführer der Russland Kartonbranche

NPAO Svetogorsk PPM

JSC PROMIS

Harmens Group SC

OOO MoloPak

OOO GA Pack Service

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: KAMA LLC rüstete die Pumpflotte ihres gebleichten chemischen und thermomechanischen Zellstoffs, BCTMP Nr. 2, auf und steigerte die Produktivität um 19 % auf 470 Tonnen pro Tag. Die Gesamtinvestitionen in dieser Phase überstiegen 20 Millionen RUB (0,22 Millionen USD), mit weiteren geplanten 29 Millionen RUB (0,32 Millionen USD) für nachfolgende Phasen, womit KAMA seinen Kurs in Richtung 270.000 Tonnen pro Jahr FBB-Kapazität bis 2027 beibehält.

- April 2026: KAMA LLC veröffentlichte eine Fünfjahres-Produktentwicklungsrückschau, die bestätigte, dass ihre FBB-Linie seit April 2021 kumulativ 1 Million Tonnen produziert hatte, wobei 5 Grammaturbereiche von 170 bis 380 g/m² beliefert wurden und die Gesamtinvestitionen in die FBB-Linie seit dem Start 2,5 Milliarden RUB (27,8 Millionen USD) überstiegen. KAMA blieb Russlands einziger inländischer FBB- und LWC-Produzent.

- Februar 2026: Das L-Pak-Werk in der Sonderwirtschaftszone Kashira startete offiziell seine erste Produktionsphase mit einer Produktion von 240 Millionen m² Wellpappe und Verpackungen pro Jahr, mit Plänen zur Skalierung auf 1 Milliarde m² jährlich bis 2028. Das Werk bezog 80 % seines Rohmaterials aus Altpapier, was mit Russlands EPR-Recyclingzielen übereinstimmt.

- Januar 2026: Russland verabschiedete am 31. Dezember 2025 das Bundesgesetz Nr. 495-FZ, das das EPR-Pilotprogramm für Nicht-EAWU-Importeure um 2 Jahre bis Januar 2028 verlängerte. Das Gesetz, umgesetzt durch Regierungsdekret Nr. 2228, legte Verpackungsrecyclingverpflichtungen von 75 % für 2026 und 100 % ab Januar 2027 fest, was Kartonverpackungshersteller und -importeure direkt betrifft.

Berichtsumfang des Russland Kartonmarkts

Der Russland Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktklassen auf dem Markt gehören Solid Bleached Board, Solid Unbleached Board, Folding Boxboard, White-Lined Chipboard, Liquid Packaging Board und Food Service Board. Diese Klassen werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigkeitsverpackungen, Sleeves, Trays, Becher und Foodservice-Behälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren weit verbreitet eingesetzt.

Der Russland Kartonmarkt ist segmentiert nach Produktklasse (Solid Bleached Board, Solid Unbleached Board, Folding Boxboard, White-Lined Chipboard, Liquid Packaging Board und Food Service Board), Verpackungsformat (Faltschachteln, Flüssigkeitsverpackung, Sleeve und Tray sowie andere Verpackungsformate) und Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik und Körperpflege sowie andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Board |

| Solid Unbleached Board |

| Folding Boxboard |

| White-Lined Chipboard |

| Liquid Packaging Board |

| Food Service Board |

| Faltschachteln |

| Flüssigkeitsverpackung |

| Sleeve und Tray |

| Andere Verpackungsformate (Becher, Foodservice-Behälter) |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) |

| Nach Produktklasse | Solid Bleached Board |

| Solid Unbleached Board | |

| Folding Boxboard | |

| White-Lined Chipboard | |

| Liquid Packaging Board | |

| Food Service Board | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigkeitsverpackung | |

| Sleeve und Tray | |

| Andere Verpackungsformate (Becher, Foodservice-Behälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Russland Kartonmarkt?

Die Größe des Russland Kartonmarkts betrug im Jahr 2025 1,02 Milliarden USD und soll bis 2031 einen Wert von 1,18 Milliarden USD erreichen, mit einer CAGR von 2,17 % von 2026 bis 2031.

Welche Produktklasse führt die Kartonnachfrage in Russland an?

White-Lined Chipboard führte die Nachfrage mit einem Anteil von 36,14 % im Jahr 2025 an, da es den kostenempfindlichen Sekundärverpackungsanforderungen in Lebensmitteln, FMCG und Haushaltswaren entspricht.

Welches Verpackungsformat wird in russischen Kartonanwendungen am häufigsten verwendet?

Faltschachteln waren das größte Format mit 59,35 % des Marktwerts im Jahr 2025 aufgrund ihrer breiten Verwendung in Lebensmitteln, Pharmazeutika, Kosmetik und regalfertigen Verpackungen.

Welches Endverbrauchersegment wächst in Russland am schnellsten?

Pharmazeutika und Gesundheitswesen sollen bis 2031 mit einer CAGR von 3,03 % wachsen, da Serialisierungs- und Lokalisierungsregeln Kartonverpackungen zu einem Teil des Compliance-Prozesses machen.

Warum ist Importsubstitution für Kartonlieferanten in Russland wichtig?

Die Importsubstitution hat die Abhängigkeit von ausländischen beschichteten Kartonklassen verringert, insbesondere nachdem KAMA die inländische FBB-Kapazität ausgebaut und die Qualitätslücke zu importierter Versorgung verringert hat.

Was sind die Hauptrisiken für Kartonhersteller und -verarbeiter in Russland?

Die Hauptrisiken sind hohe Finanzierungskosten, Exposition gegenüber importiertem Premiumzellstoff, Substitution durch Flexibelverpackungen und langsamere Fortschritte bei Barrierebeschichtungs- und aseptischen Verarbeitungstechnologien.

Seite zuletzt aktualisiert am: