Größe und Marktanteil des europäischen Kartonmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 13.17 Milliarden US-Dollar |

| Marktgröße (2026) | 13.63 Milliarden US-Dollar |

| Marktgröße (2031) | 16.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Kartonmarktes von Mordor Intelligence

Die Größe des europäischen Kartonmarktes wird für 2025 auf 13,17 Milliarden USD, für 2026 auf 13,63 Milliarden USD und bis 2031 auf 16,42 Milliarden USD prognostiziert, mit einem CAGR von 3,79 % von 2026 bis 2031. Das Wachstum bleibt moderat, da die Substitution von Kunststoff die Nachfrage steigert, während Leichtbau- und Wiederverwendungsvorschriften das Tonnagenwachstum pro Verpackung begrenzen. Der europäische Kartonmarkt wird auch pro Tonne wertvoller, da Premium-Druckveredelungen, Barrierebeschichtungen und Serialisierungsmerkmale die durchschnittlichen Verkaufspreise schneller steigern als die reinen Volumina. Die Verbraucherpräferenz verstärkt diesen Wandel, wobei Kartons bei alltäglichen Kaufentscheidungen und den Beschaffungsanforderungen des Einzelhandels zunehmend gegenüber Kunststoff bevorzugt werden. Integrierte Hersteller nutzen weiterhin den Zugang zu Fasern, die Energieintegration und die Mühlenkapazität zur Margensicherung, während Verarbeiter bei Druckqualität, Lieferzeiten und Nachhaltigkeitsnachweisen konkurrieren. Das Ergebnis ist ein europäischer Kartonmarkt, der sich durch compliance-getriebene Materialverschiebungen, Premiumisierung und eine straffere kommerzielle Disziplin nach einer Phase intensiver Kapazitätserweiterungen stetig ausweitet.

Wichtigste Erkenntnisse des Berichts

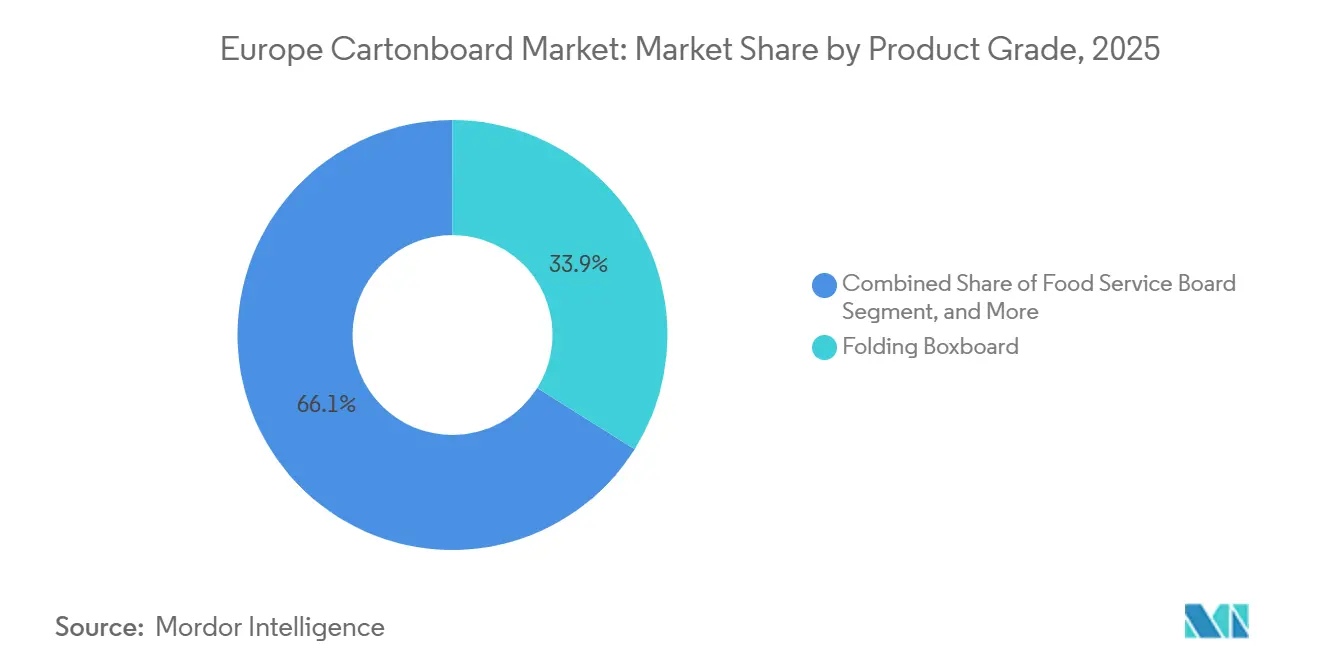

- Nach Produktqualität entfiel auf Faltschachtelkarton im Jahr 2025 ein Marktanteil von 33,91 % am europäischen Kartonmarkt.

- Nach Verpackungsformat wird die Größe des europäischen Kartonmarktes für das Segment Flüssigverpackungsformate bis 2031 voraussichtlich mit einem CAGR von 5,43 % wachsen.

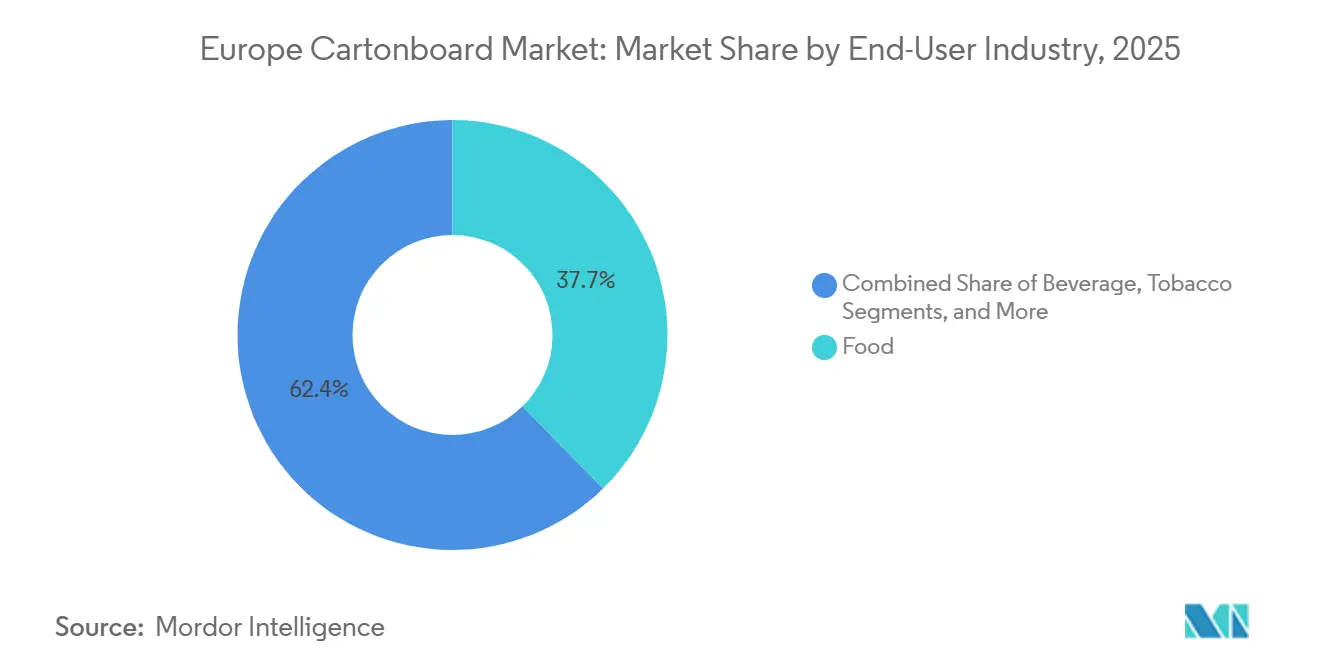

- Nach Endverbraucherbranche entfiel auf Lebensmittel im Jahr 2025 ein Marktanteil von 37,65 % am europäischen Kartonmarkt.

- Nach Geografie wird die Größe des europäischen Kartonmarktes für das Segment Spanien bis 2031 voraussichtlich mit einem CAGR von 5,12 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Kartonmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Substitution von Kunststoff durch Fasern im Rahmen von PPWR und SUPD | +1.1% | EU-27-weit, konzentriert in Deutschland, Frankreich und Italien | Kurzfristig (≤ 2 Jahre) |

| Recycelbare regalfertige Verpackungen im Lebensmitteleinzelhandel | +0.9% | Nord- und Westeuropa, Deutschland, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Pharmazeutische Serialisierung und manipulationssichere Kartons | +0.6% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Aufwertung von Kartons im Premium-Beauty- und Körperpflegebereich | +0.4% | Westeuropa, Frankreich, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| QR-gestützte Compliance und digitale Kennzeichnung auf der Verpackung | +0.2% | EU-weit, stärkere frühe Akzeptanz in Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| PFAS-freie Barrieremigration bei Foodservice-Karton | +0.1% | EU-27-weit, wirksam ab August 2026 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution von Kunststoff durch Fasern im Rahmen von PPWR und SUPD

Die Verordnung (EU) 2025/40 trat am 11. Februar 2025 in Kraft und gilt ab dem 12. August 2026 in allen 27 EU-Mitgliedstaaten, womit der europäische Kartonmarkt ein einheitliches Verpackungsregelwerk für die gesamte Region erhält.[1]Europäische Kommission, „Verordnung (EU) 2025/40 des Europäischen Parlaments und des Rates über Verpackungen und Verpackungsabfälle”, Amtsblatt der Europäischen Union, ec.europa.eu Die Verordnung geht über das frühere Richtlinienmodell hinaus, indem sie Kriterien für recyclinggerechtes Design, Verpflichtungen zum Recyclinganteil und die Modulation von EPR-Gebühren direkt an Verpackungsentscheidungen knüpft, die Markeninhaber nicht ohne Weiteres aufschieben können. In der Praxis erhöht dies den Druck zur Neugestaltung komplexer Kunststoffformate, während viele Kartonformate die Recyclingfähigkeitsanforderungen des neuen Rahmens bereits erfüllen.[2]Europäische Kommission, „Verordnung über Verpackungen und Verpackungsabfälle, Leitlinien zur Umsetzung für Wirtschaftsakteure und Mitgliedstaaten”, Europäische Kommission, ec.europa.eu Mayr-Melnhof Karton AG hat faserbasierte Materialien bereits als Übergangswerkzeuge für Kunden positioniert, die Verpackungsänderungsprogramme durchlaufen, was zeigt, wie Regulierung im europäischen Kartonmarkt zum Bestandteil des Verkaufsprozesses wird. Pro Carton stellte in seiner Verbraucherbefragung 2026 fest, dass 53 % der europäischen Befragten nicht recycelbare Verpackungen als Grund für einen Markenwechsel nannten, was die Spezifikationen des Einzelhandels und die Zeitpläne der Markeninhaber in dieselbe Richtung drängt.[3]Pro Carton, „The Power of Packaging, What Makes European Consumers Trust, Stay or Switch? Consumer Survey 2026”, Pro Carton, procarton.com

Recycelbare regalfertige Verpackungen im Lebensmitteleinzelhandel

Lebensmitteleinzelhandels-Verpackungsprogramme in Deutschland, Frankreich und dem Vereinigten Königreich verlagern regalfertige Formate hin zu recycelbaren Mono-Material-Kartonlösungen und machen Nachhaltigkeit von einer Markenpräferenz zu einer kommerziellen Listungsbedingung in immer mehr Kategorien. Dies ist bedeutsam, weil die EPR-Gebührenmodulation recycelbare Verpackungen zunehmend belohnt, sodass das finanzielle Argument für die Kartonumstellung nun neben dem Merchandising-Argument steht und Entscheidungen intern leichter zu rechtfertigen sind. Der Effekt unterstützt die Nachfrage nach Faltschachtelkarton, da regalfertige Verpackungen Formate bevorzugen, die gut bedruckt werden können, effizient verarbeitet werden und auch bei reduzierten Flächengewichten leicht recycelbar bleiben. Smurfit Westrocks Innovationsveranstaltung 2026 in den Niederlanden brachte mehr als 450 Kunden zusammen und stellte 3 KI-basierte Verpackungsdesign-Tools vor, die zeigen, wie die digitale Entwicklung die Anpassungszyklen für regalfertige Verpackungen verkürzt. Dieselbe Logik erstreckt sich nun auf Sekundärverpackungen im E-Commerce, wo Marken ein einziges Kartonformat wünschen, das mit minimaler Neugestaltung und einem klareren Nachhaltigkeitsanspruch vom Regalauftritt bis zur letzten Meile eingesetzt werden kann.

Pharmazeutische Serialisierung und manipulationssichere Kartons

Die fortlaufende Durchsetzung der EU-Richtlinie über gefälschte Arzneimittel unterstützt weiterhin die Nachfrage nach spezialisierten Faltschachteln mit 2D-Datenmatrixcodes, Braille-Text und manipulationssicheren Merkmalen im europäischen Kartonmarkt. Diese Anforderungen drängen Verarbeiter zu engeren Toleranzen und höherwertigen Kartonqualitäten als sie Standard-Lebensmittelkartons üblicherweise benötigen, was die technische Einstiegshürde erhöht. Die Compliance-Last schränkt auch den Pool qualifizierter Lieferanten ein, da Validierung, Druckgenauigkeit und Linienintegration ebenso wichtig sind wie die grundlegende Kartonversorgung. Dies hält die pharmazeutische Verpackungsnachfrage stabiler als viele verbraucherorientierte Anwendungen, da Arzneimittelverpackungsstandards nicht nachlassen, wenn die Einzelhandelsnachfrage ungleichmäßig wird. Das Ergebnis ist ein Teil des europäischen Kartonmarktes, in dem der Umsatz tendenziell schneller steigt als die Tonnage, da jedes zusätzliche Compliance-Merkmal den Karton- und Verarbeitungswert pro Quadratmeter erhöht.

Aufwertung von Kartons im Premium-Beauty- und Körperpflegebereich

Beauty- und Körperpflegemarken in ganz Westeuropa ersetzen weiterhin innere Kunststoffstrukturen, Fenster und Einlagen durch Kartonformate, die leichter mit Recyclingfähigkeitsansprüchen und den Nachhaltigkeitserwartungen des Einzelhandels in Einklang zu bringen sind. Stora Ensos Einführung von Ensovelvet im September 2025, einem Premium-unbeschichteten SBS-Karton für Luxuskosmetik- und Parfümverpackungen, zeigte, dass Hersteller zweckgebundene Qualitäten entwickeln, anstatt Standardprodukte für Premium-Anwendungen anzupassen.[4]Stora Enso Oyj, „Stora Enso stellt Ensovelvet vor, einen neuen Premium-unbeschichteten Karton für Luxusverpackungen”, Cision News, news.cision.com Zu den Gewinnern des European Carton Excellence Award 2025 gehörte Van Genechten Packagings Rituals Cosmetics Geschenkset, das Stora Enso Karton verwendete und zeigte, dass Premium-Kartonlösungen bereits in Geschenk- und Reiseformaten realisierbar sind, die früher stärker auf Kunststoffkomponenten angewiesen waren. Premium-Veredelungen sind in dieser Kategorie nach wie vor wichtig, da taktile Qualität, Druckleistung und Regalauftritt die Markenpositionierung ebenso stark beeinflussen wie die Recyclingfähigkeit. Pro Cartons Befragung 2026 ergab, dass 77 % der italienischen Verbraucher Marken, die umweltfreundliche Verpackungsmaterialien verwenden, positiver gegenüberstehen, was erklärt, warum auf Italien ausgerichtete Lieferketten im Beauty-Bereich mehr Aufwertungsaktivitäten verzeichnen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Energie- und Zellstoffkostenvolatilität, insbesondere bei Recyclingqualitäten | -0.7% | Gesamteuropäisch, am stärksten in Frankreich, Italien und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Wiederverwendungs- und Verpackungsminimierungsvorschriften begrenzen das Mengenwachstum | -0.4% | EU-27-weit, wirksam ab August 2026 | Kurzfristig (≤ 2 Jahre) |

| Compliance-Datenlast für kleine und mittelgroße Verarbeiter | -0.3% | EU-weit, am stärksten in Südeuropa | Mittelfristig (2–4 Jahre) |

| Leichtbau reduziert Tonnen schneller als die Stückmengenachfrage | -0.3% | EU-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energie- und Zellstoffkostenvolatilität, insbesondere bei Recyclingqualitäten

Energie- und Faserkosten blieben 2026 die unmittelbarste betriebliche Herausforderung für Hersteller, und der europäische Kartonmarkt spürte diesen Druck am stärksten bei Qualitäten mit weniger Schutz durch integrierte Faser- und Energiesysteme. Billerud erklärte in seinen Ergebnissen für das vierte Quartal 2025, dass Überkapazitäten bei Karton und weißem Deckenkraftliner in der Region Europa die Nachfrage gedämpft und den Preisdruck bis ins erste Quartal 2026 sichtbar gehalten hätten, was die Fähigkeit der Werke einschränkte, höhere Inputkosten über die Preisgestaltung weiterzugeben. Diese Kombination aus lockerem Angebot und volatilen Betriebskosten ist besonders schwierig für Recyclingkarton-Hersteller, da diese weniger Margenspielraum haben, wenn die Marktbedingungen instabil werden. Es verändert auch das Einkaufsverhalten der Verarbeiter, wobei Käufer Vertragsstabilität und Versorgungskontinuität stärker gewichten, wenn die Spotpreise schwerer einzuschätzen sind. Bis sich die Kapazitätsauslastung deutlicher verbessert, dürfte die Margenerholung im europäischen Kartonmarkt über Qualitäten und Herstellertypen hinweg ungleichmäßig bleiben.

Wiederverwendungs- und Verpackungsminimierungsvorschriften begrenzen das Mengenwachstum

Die PPWR wird ab dem 12. August 2026 angewendet, und ihre Wiederverwendungsbestimmungen sowie Vorschriften zur Minimierung von Leerraum werden das Mengenwachstum bei einigen Verpackungsformaten begrenzen, auch wenn die Fasersubstitution die Nachfrage unterstützt. Das bedeutet, dass der europäische Kartonmarkt Materialanteile bei Verpackungsentscheidungen gewinnen kann, ohne dass die Kartonanzahl pro Sendung im gleichen Maße wächst. Das Regelwerk reduziert den Spielraum für unnötige Gruppen- und Sekundärverpackungen, was für Compliance-Ergebnisse positiv ist, aber die reine Mengenexpansion weniger unterstützt. Kleine und mittelgroße Verarbeiter stehen vor den größten Anpassungen, da digitale Produktpässe, EPR-Berichterstattung und Verpackungsdatenmanagement Systemausgaben erfordern, die größere Gruppen auf breitere Umsatzbasen verteilen können. Das wahrscheinliche Ergebnis ist eine schnellere Konsolidierung unter Verarbeitern, die die volle Compliance-Last nicht alleine tragen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktqualität: Faltschachtelkarton verankert das Volumen, während Flüssigverpackungskarton das Wachstum anführt

Faltschachtelkarton hielt 2025 einen Anteil von 33,91 % am europäischen Kartonmarkt und war damit die größte Produktqualität, da er Lebensmittel-, Pharma- und Kosmetikanwendungen über eine einzige breite Verarbeitungsbasis bedienen kann. Seine führende Position spiegelt auch seine Kompatibilität mit Offset-, Digital- und Flexodruck wider, was es der Qualität ermöglicht, von alltäglichen Lebensmittelverpackungen in höherwertige Einzelhandelspräsentationsformate zu wechseln. Diese Größe wird durch eine etablierte Verarbeiterinfrastruktur und durch regalfertige Einzelhandelsspezifikationen gestützt, die in weiten Teilen der Region bereits Faltschachtelkarton bevorzugen. Stora Ensos EUR 1 Milliarde (USD 1,08 Milliarden) schwere Oulu-Linie in Finnland fügte 750.000 Tonnen Jahreskapazität hinzu, und Metsä Boards EUR 210 Millionen (USD 227 Millionen) schwere Husum-Erweiterung fügte jährlich 200.000 Tonnen hinzu, was die kurzfristige Preiserholung belastet hat, während das neue Angebot noch absorbiert wird. Vollgebleichter Karton besetzt weiterhin das Premium-Segment bei Foodservice, Pharmaverpackungen und Luxus-Beauty-Anwendungen, während vollungebleichter Karton in industriellen und schweren Anwendungen eher eine Nische bleibt und Foodservice-Karton die PFAS-freie Neuformulierung vor dem Compliance-Datum im August 2026 durchläuft.

Flüssigverpackungskarton wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 5,17 % wachsen und ist damit die am schnellsten wachsende Produktqualität im europäischen Kartonmarkt. Tetra Pak und Sterilgarda Alimenti stellten im April 2026 einen 1-Liter-Aseptikkarton mit papierbasierter Barriere vor und lieferten damit den ersten kommerziellen industriellen Nachweis für aluminiumfreie Kartontechnologie. Tetra Pak verpflichtete sich außerdem zu einer Investition von EUR 60 Millionen (USD 65 Millionen) in eine Pilotanlage für papierbasierte Barrieren in Lund, Schweden, als Teil seines Plans, bis 2030 jährlich EUR 100 Millionen (USD 109 Millionen) in die Entwicklung nachhaltiger Verpackungen zu investieren, was unterstreicht, wie schnell die technologische Grenze bei Flüssigkartons voranschreitet. Hersteller rüsten auch ihre Kernanlagen für Flüssigkarton auf, um Effizienz, Qualitätskontrolle und Produktflexibilität zu verbessern, da sich die Nachfrage hin zu papierintensiveren Getränkeformaten verschiebt. Weiß-kaschierter Graukarton bedient weiterhin preissensible Sekundärverpackungen, aber seine relative Position ist schwächer, wenn Energiekosten und Kostentransparenz im europäischen Kartonmarkt weniger stabil werden.

Nach Verpackungsformat: Faltschachteln führen, während Flüssigverpackungsformate an Dynamik gewinnen

Faltschachteln entfielen 2025 auf einen Anteil von 55,41 % an der Größe des europäischen Kartonmarktes und blieben das strukturelle Zentrum der Nachfrage in den Bereichen Lebensmitteleinzelhandel, Pharmavertrieb und Körperpflege. Ihre Dominanz ergibt sich sowohl aus der Breite als auch aus der Wertdichte, da dieselbe Faltschachtel von einer einfachen Lebensmittelverpackung bis hin zu einem Premium-Präsentationsformat mit Prägung, Heißfolienprägung, Soft-Touch-Beschichtungen oder digitalen Kurzauflagen-Grafiken reichen kann. Dies hält den Umsatzanteil in vielen Premium-Anwendungen vor dem physischen Tonnageanteil, insbesondere wenn Regalauftritt und Compliance-Druck in einer einzigen Verpackung koexistieren müssen. Van Genechten Packagings preisgekrönte Arbeit für Rituals Cosmetics bei den European Carton Excellence Awards 2025 verwendete Stora Enso Karton, um Jungfraukunststoff zu entfernen und dabei Recyclingfähigkeit und Premium-Veredelungsqualität zu erhalten. Becher und Foodservice-Behälter wechseln ebenfalls zu SBS-basierten Lösungen mit wasserbasierter Barriere, da sich Verarbeiter auf das regulatorische Umfeld ab August 2026 vorbereiten.

Flüssigverpackungsformate werden voraussichtlich bis 2031 mit einem CAGR von 5,43 % wachsen, dem stärksten Tempo unter den Verpackungsformaten im europäischen Kartonmarkt. SIG Group erklärte, dass ihre aluminiumschichtfreien Aseptikkartons im Jahr 2025 ein Umsatzwachstum von 24 % verzeichneten, was zeigt, dass papierintensive Flüssigformate kommerziell an Fahrt gewinnen und nicht nur ein Entwicklungsprojekt bleiben. Elopaks Ergebnisse für das erste Quartal 2026 zeigten ein anhaltendes organisches Umsatzwachstum in Europa und Amerika, und das Unternehmen strebt ein jährliches organisches Umsatzwachstum von 4–6 % an, während es die Kartonvereinfachungsarbeit in seinem Portfolio ausweitet. Sleeve- und Tray-Formate haben einen kleineren Anteil, werden aber vom Einzelhandel breiter eingesetzt, wenn ein einziges papierbasiertes Format sowohl als regalfertige Präsentation als auch als Sekundärverpackung fungieren kann. Diese Doppelfunktion ist wichtig, da sie die Handhabungseffizienz verbessert und gleichzeitig den breiteren Wandel hin zu recycelbaren faserbasierten Verpackungsformaten im europäischen Kartonmarkt unterstützt.

Nach Endverbraucherbranche: Lebensmittel hält die strukturelle Führung, während Pharma und Gesundheitswesen an Tempo gewinnen

Lebensmittel entfielen 2025 auf 37,65 % des Umsatzes und waren damit das größte Endverbrauchersegment im europäischen Kartonmarkt, das die Nachfrage in den Bereichen Umgebungstemperatur, Kühlung, Tiefkühlkost und Foodservice-Verpackungen verankert. Seine Bedeutung liegt in der Breite der verwendeten Formate, da Lebensmittelanwendungen Faltschachtelkarton, vollgebleichten Karton, Foodservice-Karton und Recyclingqualitäten sowohl für Primär- als auch für Sekundärverpackungen nutzen. Die Getränkenachfrage liegt nahe an diesem Segment, da das Wachstum bei Flüssigverpackungskarton an Milch-, Saft-, pflanzliche Getränke- und andere Frischfüllkategorien gebunden ist, die kunststoffintensivere Formate ersetzen. Diese breite Lebensmittelbasis gibt der europäischen Kartonindustrie eine stabile Nachfragebasis, auch wenn sich höherwertige Verbraucherkategorien ungleichmäßig durch den Konjunkturzyklus bewegen. Tabak bleibt eine kleinere, aber dennoch Premium-Anwendung für Außenhüllen und Innenrahmen, und sein allmählicher Mengenrückgang wird teilweise durch den anhaltenden Bedarf an höherwertigen Kartonqualitäten im Reiseeinzelhandel und bei Sondereditionsverpackungen ausgeglichen.

Pharmazeutische und medizinische Verpackungen werden voraussichtlich bis 2031 mit einem CAGR von 5,34 % wachsen und sind damit das am schnellsten wachsende Endverbrauchersegment im europäischen Kartonmarkt. Die delegierte Verordnung (EU) 2016/161 der Kommission hält die Nachfrage auf Compliance-Merkmale wie Braille-Prägung, 2D-Datenmatrixcodes und manipulationssichere Verschlüsse konzentriert, die alle Karton- und Verarbeitungsanforderungen erhöhen. Da diese Merkmale zusätzliche Produktionsschritte und Validierungsanforderungen mit sich bringen, steigt der Umsatz mit pharmazeutischen Kartons tendenziell schneller als die Tonnage pharmazeutischer Kartons. Kosmetik und Körperpflege bleiben der margenreichste Absatzkanal für Premium-Kartonqualitäten, und Hersteller reagieren mit Einführungen wie Ensovelvet und preisgekrönten Beauty-Verpackungen, die taktile Veredelung und Recyclingfähigkeit in einem Format vereinen. Diese Mischung aus regulierter Gesundheitsnachfrage und Premium-Beauty-Anwendungen hält den europäischen Kartonmarkt in weiten Teilen seiner Endverbrauchsstruktur wertgetriebener als volumengetrieben.

Geografische Analyse

Deutschland entfiel 2025 auf 24,18 % des Marktanteils am europäischen Kartonmarkt und war damit der größte nationale Markt in der Region. Diese Position beruht auf einer Kombination aus einer dichten FMCG-Produktionsbasis, starker Pharmanachfrage und einer ausgereiften regalfertigen Verpackungsinfrastruktur, die sowohl hochvolumige als auch spezifikationsintensive Arbeiten unterstützt. Das Vereinigte Königreich und Frankreich bilden aus unterschiedlichen Gründen die nächste Nachfragestufe. Das Vereinigte Königreich bevorzugt Premium-Lebensmittel- und Körperpflegekartons, während Frankreich eng mit Beauty- und Duftverpackungen verbunden bleibt. Italien hat im europäischen Kartonmarkt ebenfalls strategisches Gewicht, da seine Lebensmittel-, Beauty- und Pharmaverpackungsbasis mit einer starken Verbraucherunterstützung für umweltfreundliche Verpackungen übereinstimmt, und Pro Cartons Befragung 2026 ergab, dass 77 % der italienischen Verbraucher Marken, die nachhaltige Verpackungsmaterialien verwenden, positiver gegenüberstehen.

Spanien wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 5,12 % wachsen und ist damit der am schnellsten wachsende nationale Markt im europäischen Kartonmarkt. Sein Wachstumsprofil spiegelt eine stärkere E-Commerce-Aktivität, exportorientierte Lebensmittelverpackungsnachfrage und eine sich verbessernde pharmazeutische Fertigungsbasis wider, die die Nachfrage nach funktionalen und konformen Kartonformaten steigert. Das übrige Europa, einschließlich Polen, der Niederlande, Belgiens, der nordischen Länder und Mittel- und Osteuropas, übernimmt eine größere Rolle, da sich die Lebensmittel- und Pharmaproduktion auf kostengünstigere Fertigungsstandorte verlagert. Polen entwickelt sich zu einem attraktiven Verarbeiterstandort, da westeuropäische Markeninhaber kürzere Lieferzeiten und ein einfacheres regionales Compliance-Management wünschen. Die nordischen Länder werden weiterhin von integrierten Herstellern dominiert, aber speziell beschichtete Qualitäten und Premium-Faltschachtelkarton prägen weiterhin die grenzüberschreitenden Handelsströme innerhalb der Region.

Eine wichtige regionale Kluft entsteht zwischen nordischen integrierten Werken und kontinentalen Werken, da die Energieexposition in den beiden Versorgungsbasen unterschiedlich ist. Werke in Skandinavien profitieren stärker von Biomasse-Kraft-Wärme-Kopplung und geringerer Abhängigkeit von externem Netzstrom, was Jungfasernqualitäten schützt, wenn die Energiemärkte instabil werden. Dies verschiebt die relativen Wirtschaftlichkeiten zugunsten von skandinavischem Faltschachtelkarton, während energieexponierte kontinentale Produktion bei Recyclingqualitäten stärkerem Druck ausgesetzt ist. Das Ergebnis ist, dass mehr Verarbeiter zu längerfristigen Liefervereinbarungen mit nordischen Herstellern tendieren und dabei etwas logistische Flexibilität gegen eine bessere Kostentransparenz im europäischen Kartonmarkt eintauschen.

Wettbewerbslandschaft

Der europäische Kartonmarkt weist auf der Ebene der Kartonhersteller eine mäßig konzentrierte Struktur auf, wobei Metsä Board, Stora Enso und Mayr-Melnhof Karton AG führende Positionen in integrierten Werknetzwerken in Skandinavien, Finnland und Mitteleuropa halten. Ihr Vorteil beruht auf der Integrationstiefe, da die Kontrolle über Faserbeschaffung, Energieerzeugung, Kartonproduktion und in einigen Fällen auch Verarbeitung ihnen mehr Schutz bietet, wenn die Inputkosten schwanken und die Versorgungsbedingungen sich verschärfen. Mayr-Melnhof erweiterte die MCM SMART GD2-Qualität der Recyclingkartonproduktion auf ein drittes europäisches Werk in Österreich, neben Standorten in Deutschland und Slowenien, und stärkte damit die Versorgungsredundanz und verkürzte die Lieferwege für Kunden in Mitteleuropa. Metsä Boards Lead-the-Pack-Strategie vom März 2026 für 2026–2030 verlagerte den Schwerpunkt des Unternehmens von hohen Investitionen auf Rentabilitätsverbesserungen, nach rund EUR 1 Milliarde (USD 1,08 Milliarden) an Kapazitäts- und Wettbewerbsfähigkeitsausgaben über 5 Jahre. Billerud erklärte in seinen Ergebnissen für das vierte Quartal 2025, dass Überkapazitäten bei Karton und weißem Deckenkraftliner in der Region Europa die Nachfrage und die Preisgestaltung bis ins erste Quartal 2026 unter Druck hielten, was zeigt, warum die Preisdisziplin im europäischen Kartonmarkt noch immer neu geformt wird.

Der Wettbewerb geht auch über das reine Kartonvolumen hinaus, da große Lieferanten Design-Software, Service-Tools und Verpackungssystem-Support einsetzen, um Kundenbeziehungen zu vertiefen und die Wechselkosten zu erhöhen. Smurfit Westrocks Innovationsveranstaltung 2026 in den Niederlanden stellte 3 KI-basierte Verpackungsdesign-Tools und ActiBlu, einen klebstofffreien papierbasierten Verpackungsprototyp, vor, was unterstreicht, wie digitale Entwicklung und strukturelles Redesign zu kommerziellen Differenzierungsmerkmalen werden. Premium-Spezialpositionen bleiben wichtig, wo pharmazeutische Genauigkeit und Luxuspräsentation wenig Raum für Kartondefekte oder Kalipervariation lassen und damit die Rolle hochwertiger Lieferanten in ausgewählten Nischen schützen. RDM Group stärkte seine Position im Recyclingkarton durch die Übernahme von Fiskeby Board und erhielt damit eine breitere Plattform in einem Teil des europäischen Kartonmarktes, in dem unabhängige Größe noch immer eine Rolle spielt.

Verarbeiter konkurrieren weiterhin intensiv bei Druckqualität, Lieferzeit, Veredelungsfähigkeit und Nachhaltigkeitsnachweisen, was den nachgelagerten Markt fragmentierter hält als die vorgelagerte Werksbasis. Van Genechten Packagings preisgekrönte Rituals Cosmetics Verpackung aus dem Jahr 2025 zeigte, wie Verarbeiter Aufträge gewinnen können, indem sie Recyclingfähigkeit mit Premium-Ausführung kombinieren, anstatt nur über den Preis zu konkurrieren. Dieselbe Dynamik unterstützt kurzauflagige pharmazeutische und Beauty-Anwendungen, bei denen digitale und UV-Offset-Druckfähigkeit für die Kundenbindung wichtiger sein kann als die Werksgröße allein. Dies lässt den europäischen Kartonmarkt in einer Position, in der große integrierte Hersteller den Ton bei Kapazität und Kosten angeben, während spezialisierte Verarbeiter Margen durch Ausführung, Geschwindigkeit und kundenspezifische Designarbeit schützen.

Marktführer der europäischen Kartonindustrie

Metsa Board Corporation

Stora Enso Oyj

Mayr-Melnhof Karton AG

Billerud Aktiebolag

Sappi Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Tetra Pak und das italienische Molkereiunternehmen Sterilgarda Alimenti stellten den branchenweit ersten 1-Liter-Aseptikkarton mit papierbasierter Barriere vor und validierten damit die aluminiumfreie Kartontechnologie kommerziell im vollen industriellen Maßstab. Die Einführung wurde von Tetra Paks Investition von EUR 60 Millionen (USD 65 Millionen) in eine Pilotanlage für papierbasierte Barrieren in Lund, Schweden, begleitet, als Teil der Verpflichtung des Unternehmens, bis 2030 jährlich rund EUR 100 Millionen (USD 109 Millionen) in die Entwicklung nachhaltiger Verpackungen zu investieren.

- März 2026: Metsä Board meldete ein vergleichbares EBITDA von EUR 17 Millionen (USD 19 Millionen) für das erste Quartal 2026 und verwies auf erste Ergebnisse des Mitte 2025 gestarteten Transformationsprogramms, als seine „Lead the Pack”-Strategie für 2026–2030 in ihre erste Umsetzungsphase eintrat.

- November 2025: Mondi brachte ein erweitertes Lebensmittelverpackungsportfolio auf den Markt, das Vollkartonlösungen und digitale Druckfähigkeiten nach der Integration von Schumacher Packaging umfasst, und stärkte damit seinen europäischen Vollkarton-Fußabdruck und fügte regionale Versorgungszuverlässigkeit für Lebensmittelbranchenkunden in Mittel- und Westeuropa hinzu.

- Oktober 2025: Elopak kündigte die Hinzufügung einer dritten Produktionslinie in seinem Werk in Arkansas in den Vereinigten Staaten an, womit sich die Gesamtinvestition in das Werk auf USD 128 Millionen beläuft. Gleichzeitig investierte Elopak in Blue Ocean Closures AB, ein schwedisches Unternehmen, das faserbasierte Verschlüsse entwickelt, um die Materialvereinfachung vom Kartonkörper bis zum Verschluss auszuweiten.

Berichtsumfang des europäischen Kartonmarktes

Der europäische Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktqualitäten auf dem Markt gehören vollgebleichter Karton, vollungebleichter Karton, Faltschachtelkarton, weiß-kaschierter Graukarton, Flüssigverpackungskarton und Foodservice-Karton. Diese Qualitäten werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigverpackungen, Sleeves, Trays, Becher und Foodservice-Behälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren eingesetzt.

Der europäische Kartonmarkt ist segmentiert nach Produktqualität (vollgebleichter Karton, vollungebleichter Karton, Faltschachtelkarton, weiß-kaschierter Graukarton, Flüssigverpackungskarton, Foodservice-Karton), Verpackungsformat (Faltschachteln, Flüssigverpackung, Sleeve und Tray, sonstige Verpackungsformate), Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik, sonstige Endverbraucherbranchen) sowie Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, übriges Europa). Marktprognosen sind in Wert (USD) angegeben.

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weiß-kaschierter Graukarton |

| Flüssigverpackungskarton |

| Foodservice-Karton |

| Faltschachteln |

| Flüssigverpackung |

| Sleeve und Tray |

| Sonstige Verpackungsformate (Becher, Foodservice-Behälter) |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Produktqualität | Vollgebleichter Karton |

| Vollungebleichter Karton | |

| Faltschachtelkarton | |

| Weiß-kaschierter Graukarton | |

| Flüssigverpackungskarton | |

| Foodservice-Karton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigverpackung | |

| Sleeve und Tray | |

| Sonstige Verpackungsformate (Becher, Foodservice-Behälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Kartonmarkt im Jahr 2026 und wo wird er bis 2031 erwartet?

Der europäische Kartonmarkt startete 2026 mit USD 13,63 Milliarden und wird bis 2031 voraussichtlich USD 16,42 Milliarden erreichen, mit einem CAGR von 3,79 %.

Was treibt die Kartonachfrage in Europa an?

Die Haupttreiber sind die Substitution von Kunststoff durch Fasern im Rahmen der PPWR, recycelbare regalfertige Verpackungen im Lebensmitteleinzelhandel, pharmazeutische Serialisierungsanforderungen und Aufwertungen bei Premium-Beauty-Verpackungen.

Welche Produktqualität wächst in Europa am schnellsten beim Karton?

Flüssigverpackungskarton ist die am schnellsten wachsende Produktqualität mit einem prognostizierten CAGR von 5,17 % bis 2031, unterstützt durch papierbasierte Barriereinnovationen bei Aseptikkartons.

Welches Verpackungsformat führt die Nachfrage in Europa noch immer an?

Faltschachteln blieben das führende Format mit 55,41 % des Marktwerts im Jahr 2025, da sie Lebensmittel-, Pharma- und Körperpflegeanwendungen in großem Maßstab bedienen.

Welches Land führt die regionale Nachfrage an und welches wächst am schnellsten?

Deutschland führte 2025 mit einem Anteil von 24,18 %, während Spanien bis 2031 das schnellste Wachstum mit einem CAGR von 5,12 % verzeichnen soll.

Warum wird pharmazeutische Verpackung für Kartonlieferanten immer wichtiger?

Pharmazeutische und medizinische Verpackungen werden bis 2031 voraussichtlich mit einem CAGR von 5,34 % wachsen, da Serialisierung, Braille und manipulationssichere Merkmale sowohl die Kartonspezifikationen als auch den Verarbeitungswert erhöhen.

Seite zuletzt aktualisiert am: