Nordamerika Kartonmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

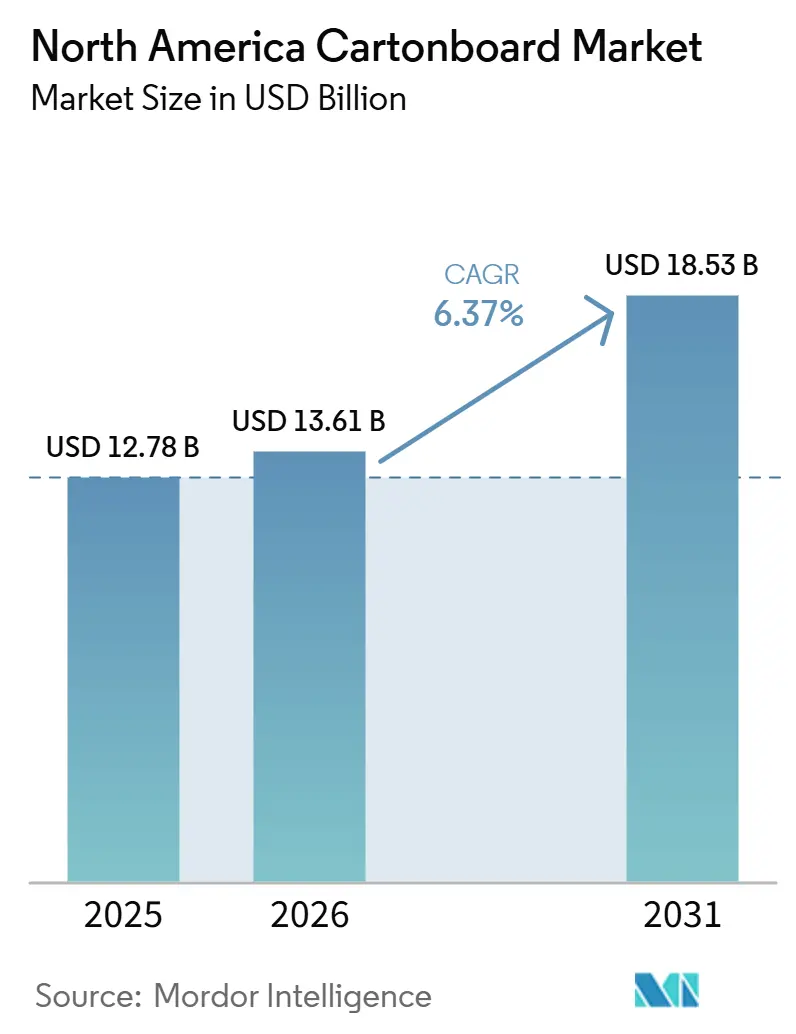

| Marktgröße im Basisjahr (2025) | 12.78 Milliarden US-Dollar |

| Marktgröße (2026) | 13.61 Milliarden US-Dollar |

| Marktgröße (2031) | 18.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.37% CAGR |

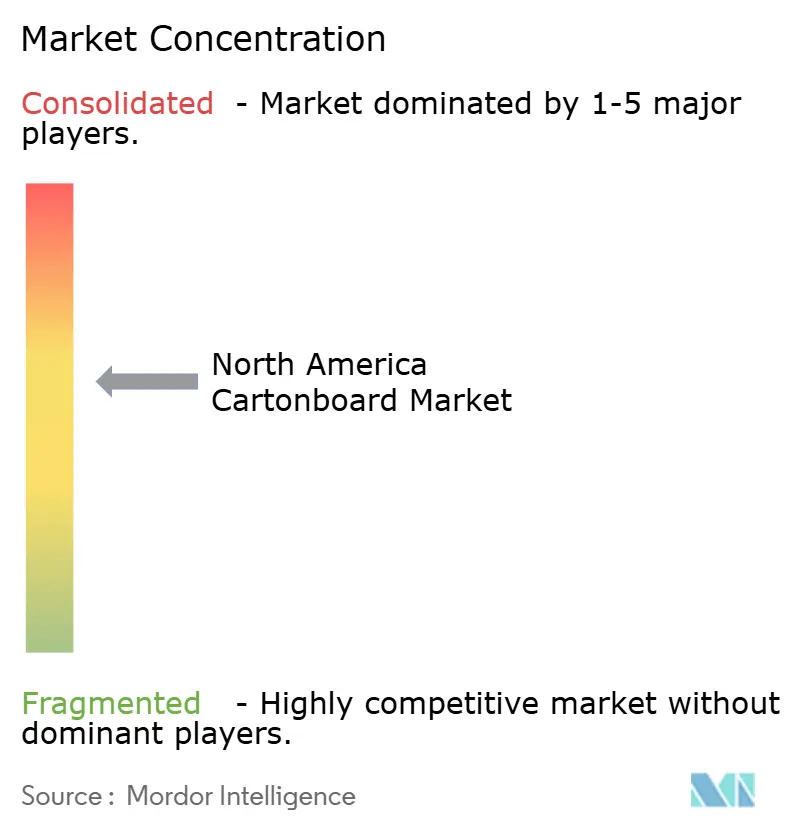

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Nordamerika Kartonmarkt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Kartonmarkts wird voraussichtlich von 12,78 Milliarden USD im Jahr 2025 und 13,61 Milliarden USD im Jahr 2026 auf 18,53 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,37 % zwischen 2026 und 2031 entspricht. Der nordamerikanische Kartonmarkt wird durch strengere Vorschriften für Kunststoffverpackungen, eine stabile Nachfrage von Schnellrestaurants, die auf zertifizierte kompostierbare Kartonformate umsteigen, sowie eine verstärkte Nutzung von Premium-Pharmakartons im Rahmen der DSCSA-Anforderungen gestützt. Eine wesentliche Veränderung im nordamerikanischen Kartonmarkt ist der Wechsel von polyethylenbeschichtetem Bechermaterial hin zu wässrigen und biobasierten Barrieren, da dieser Wechsel häufig schwerere Kartondicken für dieselbe befüllte Einheit erfordert. Der nordamerikanische Kartonmarkt wird zudem durch die starke Mühlenbasis der Region, die Verarbeitungsinfrastruktur und die tief verwurzelten Lieferketten für verpackte Waren gestützt, die größeren Produzenten helfen, Volumina und Preise zu verteidigen, selbst wenn die Produktspezifikationen anspruchsvoller werden. Die Margenerhöhung bleibt uneinheitlich, da die Kosten für Zellstoff, Altfasern, Energie und Spezialbeschichtungen bis 2025 und in das frühe Jahr 2026 hinein volatil blieben, was einige Produzenten dazu veranlasste, ihre Portfolios zu rationalisieren und neu auszurichten. Die Wettbewerbsbedingungen im nordamerikanischen Kartonmarkt sind moderat bis hoch, und die deutlichsten Chancen konzentrieren sich auf PFAS-freie Barrieren, PE-freie Foodservice-Kartons und höherwertige Kartons für das Gesundheitswesen, Premium-Lebensmittel und retailfertige Verpackungen.

Wichtigste Erkenntnisse des Berichts

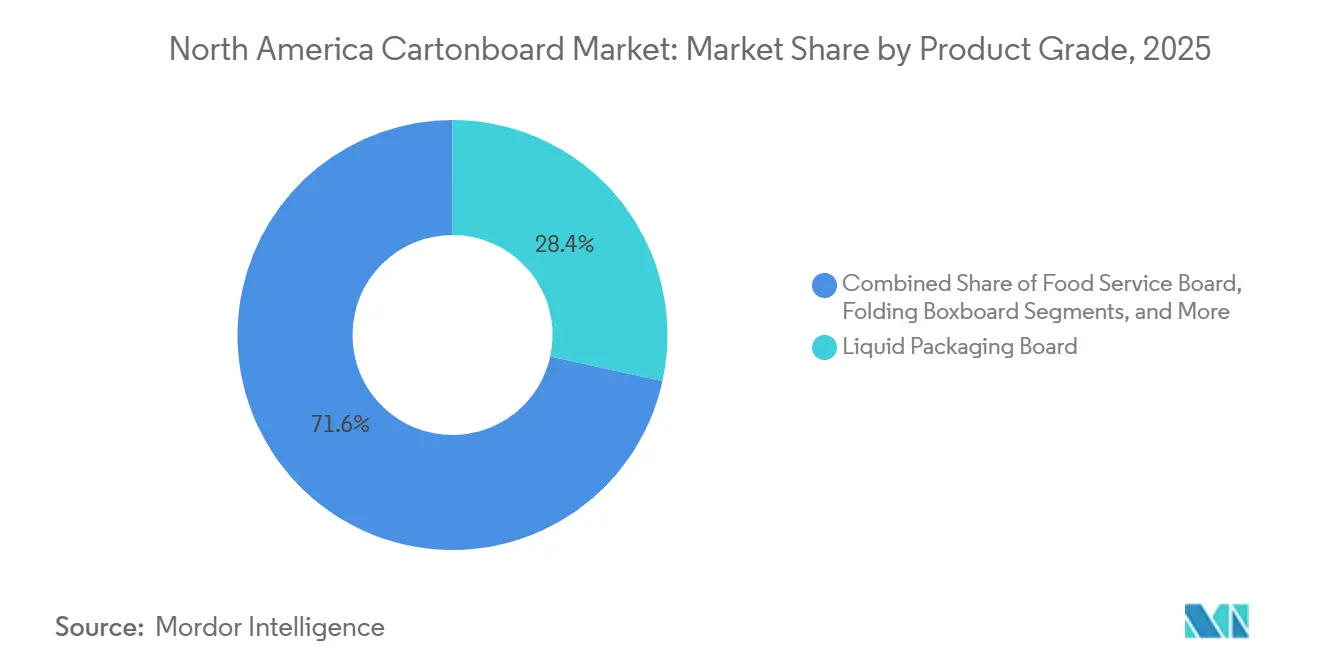

- Nach Produktklasse hielt Flüssigverpackungskarton im Jahr 2025 einen Marktanteil von 28,44 % am nordamerikanischen Kartonmarkt.

- Nach Verpackungsformat wird die Größe des nordamerikanischen Kartonmarkts für das Segment Flüssigverpackung bis 2031 voraussichtlich mit einer CAGR von 7,82 % wachsen.

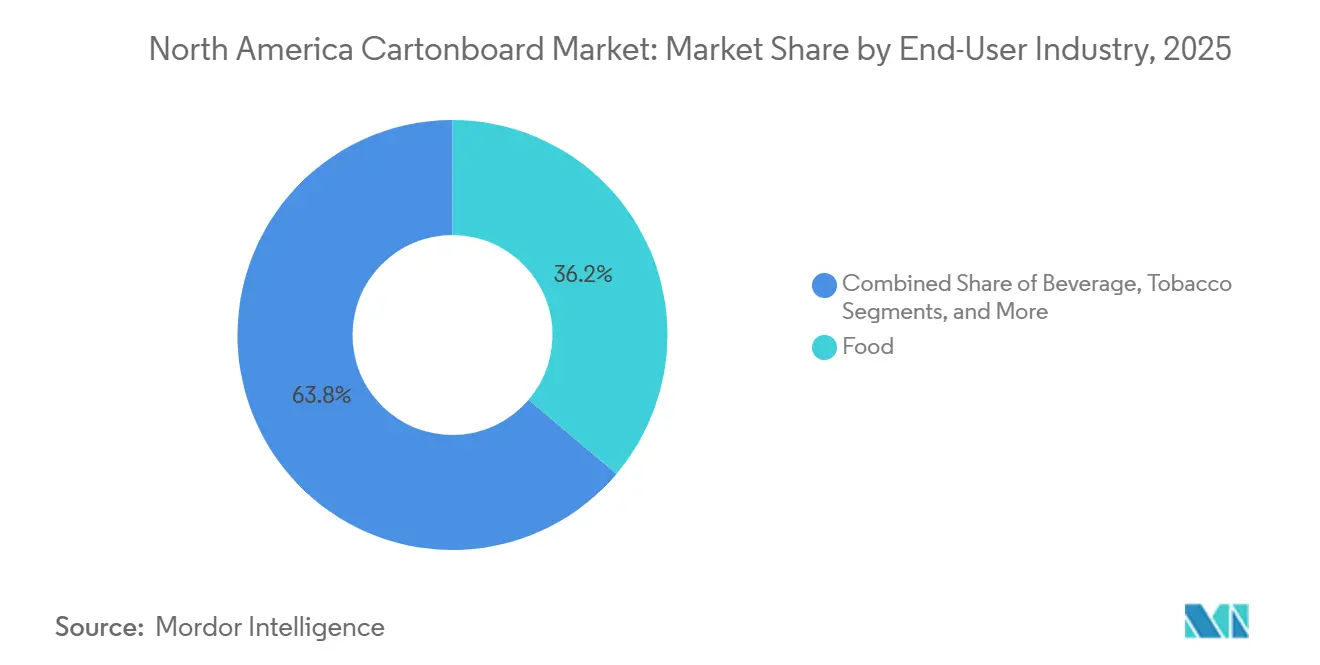

- Nach Endverbraucherbranche hielt Lebensmittel im Jahr 2025 einen Marktanteil von 36,19 % am nordamerikanischen Kartonmarkt.

- Nach Geografie wird die Größe des nordamerikanischen Kartonmarkts für das Segment Mexiko bis 2031 voraussichtlich mit einer CAGR von 7,21 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Kartonmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltige Substitution von Kunststoffverpackungen | +1.8% | Vereinigte Staaten und Kanada, mit Beschleunigung in Mexiko | Langfristig (≥ 4 Jahre) |

| Wachstum der Nachfrage nach verpackten Lebensmitteln und Getränken | +1.5% | Global, mit größtem Schwerpunkt in den Lebensmittelkorridoren des US-Mittleren Westens und Südostens | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Sekundärverpackungen im E-Commerce und Club-Einzelhandel | +0.9% | Vereinigte Staaten, Nearshoring-Cluster in Mexiko | Mittelfristig (2–4 Jahre) |

| Innovation bei PFAS-freien und PE-freien Barrierekartonen | +0.6% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Premium-Druck und Regalattraktivität in der Schönheits- und Körperpflegebranche | +0.4% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Pharmazeutische Serialisierung und Komplexität von Biologika-Kartons | +0.3% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltige Substitution von Kunststoffverpackungen

Die nachhaltige Substitution ist zu einer der deutlichsten langfristigen Stützen des nordamerikanischen Kartonmarkts geworden, da Verpackungsänderungen nun ebenso sehr durch Compliance wie durch Markenpräferenzen geprägt werden. Staatliche und provinzielle Verpackungsvorschriften haben Markeninhaber dazu veranlasst, sowohl primäre als auch sekundäre Formate zu überdenken, wodurch die Rolle von Karton in Foodservice-, Konsumgüter- und Einzelhandelsanwendungen ausgeweitet wurde. Der Wandel beschränkt sich nicht auf den Austausch einer Verpackung durch eine andere, da viele Umstellungen spezifische Klassen erfordern, wie etwa vollgebleichter Karton und beschichtetes ungebleichtes Kraftpapier, was sowohl die Kartonanzahl als auch die Flächengewichtsanforderungen pro Einheit erhöht. Die Bestätigung der FDA im Januar 2025, dass alle 35 Lebensmittelkontaktmeldungen für PFAS-haltige Fettabweisungsmittel in Papier- und Kartonlebensmittelverpackungen nicht mehr wirksam waren, beschleunigte neue Spezifikationsarbeiten in den gesamten Vereinigten Staaten.[1]U.S. Food and Drug Administration, "Marktausstieg von Fettabweisungsstoffen mit PFAS," U.S. Food and Drug Administration, fda.gov Diese Änderung stärkte auch die Nachfrage nach PFAS-freien Barrierekartonen in lebensmittelkontaktrelevanten Anwendungen, wo Käufer nun validierte Alternativen anstelle von Übergangsmaterialien benötigen.[2]U.S. Food and Drug Administration, "Fragen und Antworten zu PFAS in Lebensmitteln," U.S. Food and Drug Administration, fda.gov Der nordamerikanische Kartonmarkt profitiert auch davon, wenn Umstellungen von Kunststoff auf Papier beim Bechermaterial schwerere Kartons erfordern, um die Festigkeit nach Entfernung der Polymerschicht zu erhalten, wodurch die Tonnagennachfrage über die einfache Einheitensubstitution hinaus steigt.

Wachstum der Nachfrage nach verpackten Lebensmitteln und Getränken

Der nordamerikanische Kartonmarkt zieht weiterhin stabile Unterstützung aus der Nachfrage nach verpackten Lebensmitteln und Getränken, da Karton tief in Lebensmittelhandels-, Tiefkühl-, Kühl- und Foodservice-Verpackungssystemen verankert ist. Lebensmittel machten 2025 36,19 % des Umsatzes aus, was die weit verbreitete Nutzung des Materials in markenbezogenen regalfertigen Formaten unterstreicht, bei denen visuelle Präsentation und Transportleistung gleichzeitig wichtig sind. Die Lebensmittelnachfrage bleibt tendenziell stabil, da Kartonformate häufig in langen Design- und Genehmigungszyklen eingebettet sind, was die Substitution verlangsamt, sobald ein Format etabliert ist. Die National Restaurant Association erklärte, dass eine anhaltende Nachfrage die Restaurantaktivität im Jahr 2026 weiterhin prägen werde, was laufende Verpackungsversuche und Nachschubbedarfe bei Marken-Foodservice-Ketten unterstützt.[3]National Restaurant Association, "Anhaltende Kostensteigerungen und dauerhafte Nachfrage werden die Restaurantbranche im Jahr 2026 prägen," National Restaurant Association, restaurant.org Clearwater Paper erklärte in seinem Kommentar zum ersten Quartal 2026, dass die Nachfrage nach Faltschachteln stabil geblieben sei und dass Foodservice-Becher- und Tellerklassen Stärke zeigten, was auf eine anhaltende Nachfrage nach lebensmittelkontaktrelevanten Kartonanwendungen hindeutet. Diese Nachfrage ist für den nordamerikanischen Kartonmarkt wichtig, da Außer-Haus-Behälter, Bechermaterial und laminierte Trays an hochfrequente Konsummuster gebunden sind, die für Alternativen schwer schnell zu verdrängen sind. Es gibt Kartonproduzenten auch einen stabileren Weg zu mehrjährigen Lieferverträgen, da Lebensmittel- und Getränkeverpackungsformate nach Abschluss der Linienqualifizierungsarbeiten durch Markeninhaber oft für lange Produktionsläufe festgelegt bleiben.

Nachfrage nach Sekundärverpackungen im E-Commerce und Club-Einzelhandel

Der nordamerikanische Kartonmarkt wird auch durch Fulfillment- und Club-Einzelhandelsanforderungen geprägt, die Kartonformate bevorzugen, die sowohl markenbezogene Grafiken als auch eine stärkere strukturelle Leistung bieten können. Die Direktlieferung an Verbraucher hat den Bedarf an regalfertigen Verpackungen und Sekundärformaten erhöht, die automatisierte Systeme durchlaufen können, ohne Regalattraktivität oder Produktschutz zu verlieren. Club-Einzelhandels-Sleeves und Mehrfachgebinde verwenden dickere Kartonstrukturen als Einzelhandelsverpackungen für einzelne Einheiten, was das Tonnagenwachstum unterstützt, selbst wenn die Versandvolumina langsamer steigen. Dies ist wichtig, da der nordamerikanische Kartonmarkt nicht nur von mehr Verpackungen, sondern auch von schwereren Verpackungsspezifikationen profitiert, die dem Sortieren, Stapeln und höherem Verteilungsstress standhalten müssen. Dasselbe Muster ist bei auf E-Commerce ausgerichteten Verarbeitungsinvestitionen sichtbar, wo Produzenten Größenanpassungsfähigkeiten und Digitaldruck hinzufügen, um kürzere Auflagen und schnellere Produktzyklen zu bedienen. Der aktualisierte Kommentar von Cascades zum ersten Quartal 2026 zeigte eine vorsichtige Verpackungsnachfrage bei zurückhaltendem Verbraucherausgaben, doch das Unternehmen verwies weiterhin auf Kosten- und Volumenbedingungen, die darauf hindeuten, dass mittelfristige Verpackungsinfrastrukturverschiebungen in ganz Nordamerika intakt bleiben.

Innovation bei PFAS-freien und PE-freien Barrierekartonen

Barriereinnovation entwickelt sich im nordamerikanischen Kartonmarkt von einem Produktentwicklungsthema zu einer kommerziellen Anforderung, insbesondere bei Foodservice- und lebensmittelkontaktrelevanten Anwendungen. Die FDA erklärte im Februar 2024, dass Fettabweisungsmittel mit PFAS vom US-amerikanischen Markt zurückgezogen worden seien, und die Bekanntmachung im Federal Register vom Januar 2025 formalisierte die Aufhebung aller damit verbundenen Lebensmittelkontaktmeldungen. Da die Erschöpfungsfrist für ältere PFAS-haltige Lebensmittelverpackungspapiere am 30. Juni 2025 bereits abgelaufen ist, hängen neue Kartonspezifikationen nun von Ersatzsystemen wie wasser- und biobasierten Barrieren ab. Diese Verschiebung hat kommerzielle Bedeutung, da PE-freier Barrierenkarton in der Regel einen höheren Preis als herkömmliches PE-beschichtetes Material erzielt, was eine Wertchance für Mühlen schafft, die bereits Fertigprodukttests und behördliche Prüfungen abgeschlossen haben. Es begünstigt auch Produzenten, die Lebensmittelkontaktleistungsvorschriften erfüllen können, während sie Kartonsteifigkeit, Versiegelbarkeit und Druckqualität innerhalb der Linienanforderungen halten. Der nordamerikanische Kartonmarkt profitiert daher nicht nur von der Regulierung selbst, sondern auch von der Premiumisierung, die folgt, wenn Verarbeiter zu validierten Barriereplattformen mit weniger älteren Eingangsstoffen wechseln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Faser-, Energie- und Chemieinputkosten | -0.8% | Nordamerika, mit akuter Exposition in US-Südost- und Mittleren-Westen-Kraftmühlenclustern | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Flexverpackungen und alternative Formate | -0.7% | Vereinigte Staaten und Kanada, insbesondere in Trockenlebensmittel- und Süßwarenkategorien | Langfristig (≥ 4 Jahre) |

| PFAS-Compliance-Nachrüstungen und Qualifizierungszyklen auf Staatsebene | -0.3% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei kanadischer Kartonkapazität und Importabhängigkeit | -0.2% | Kanada, mit Ausstrahlungseffekten in den US-Nordosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Faser-, Energie- und Chemieinputkosten

Die Volatilität der Inputkosten bleibt die wichtigste Ertragseinschränkung im gesamten nordamerikanischen Kartonmarkt, da sich Rohstoff- und Energiebewegungen nicht im Einklang mit Vertragspreiszyklen zurücksetzen. Smurfit Westrock meldete im ersten Quartal 2026 einen wetterbedingten EBITDA-Einfluss von 65 Millionen USD, hauptsächlich in Nordamerika, und verfolgte gleichzeitig eine zweite Welle von Preiserhöhungen, um den steigenden Kostendruck auszugleichen.[4]Smurfit Westrock, "Smurfit Westrock meldet Ergebnisse des ersten Quartals 2026," Smurfit Westrock, smurfitwestrock.com Graphic Packaging meldete ein bereinigtes EBITDA von 232 Millionen USD im ersten Quartal 2026, gegenüber 365 Millionen USD im Vorjahr, und erklärte, dass Input- und sonstige Kosteninflation 37 Millionen USD dieses Rückgangs ausmachten. Cascades verwies in seinen Ergebnissen des ersten Quartals 2026 ebenfalls auf anhaltenden Aufwärtsdruck bei den Inputkosten, was darauf hindeutet, dass Altfasernetzwerke denselben breiten Kostendrücken ausgesetzt sind, selbst wenn sich Mühlenstrukturen unterscheiden. Diese Drücke sind im nordamerikanischen Kartonmarkt von Bedeutung, da sie den Vorteil vertikal integrierter Produzenten mit eigenem Zellstoff und internen Verarbeitungsanlagen vergrößern. Sie beschleunigen auch die Konsolidierung, da kleinere Mühlen und unabhängige Betreiber weniger Spielraum haben, verzögerte Preisgestaltung oder plötzliche Kostensteigerungen bei Energie, Altfasern und Spezialbeschichtungen zu absorbieren.

Wettbewerb durch Flexverpackungen und alternative Formate

Flexverpackungen bleiben ein klares Hemmnis für den nordamerikanischen Kartonmarkt in Trockenlebensmittel-, Snack-, Süßwaren- und Einzelportionskategorien, wo Gewichtseffizienz und Barriereleistung hoch geschätzt werden. Markeninhaber betrachten Beutel und folienbasierte Alternativen weiterhin als kommerziell attraktiv, da sie das Sekundärverpackungsgewicht reduzieren und zu installierten Abfüllanlagen passen, die Unternehmen möglicherweise nicht ersetzen möchten. Dieser Druck ist am stärksten in Umgebungslebensmittelkategorien, wo Standbeutelformate eine breitere Regalakzeptanz gewonnen haben und nun direkter mit starren Kartons konkurrieren. Der nordamerikanische Kartonmarkt hat mit Leichtbau und Spezifikationsüberarbeitung statt einfachem Preiswettbewerb reagiert, was darauf hindeutet, dass die Bedrohung struktureller als vorübergehender Natur ist. Der Velora-Launch von Clearwater Paper im März 2026 spiegelte diese Reaktion wider, da der neue leichte Faltschachtelkarton darauf ausgerichtet war, die Ausbeute zu verbessern und den Materialeinsatz in alltäglichen Verpackungsanwendungen zu reduzieren. Dennoch begrenzen flexible Alternativen weiterhin die Geschwindigkeit, mit der Karton in Kategorien expandieren kann, in denen Barrierebedarf, Linienökonomie und Versandeffizient weiterhin Nicht-Karton-Formate bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Flüssigverpackungskarton hält die Skalenführung, während Foodservice-Karton das Wachstum ankurbelt

Flüssigverpackungskarton hielt 2025 einen Marktanteil von 28,44 % am nordamerikanischen Kartonmarkt und war damit die größte Produktklasse im regionalen Mix. Seine Position beruht auf hochkonsolidierten aseptischen und Giebeldach-Lieferketten, die Milch-, pflanzliche Getränke-, Saft- und Brüheverpackungen unterstützen, wo die Integration in Abfülllinien dazu neigt, lange Beschaffungszyklen zu sichern. Im nordamerikanischen Kartonmarkt gibt dies dem Flüssigverpackungskarton eine stabile Nachfragebasis, die weniger anfällig für plötzliche Formatänderungen ist als viele diskretionäre Verbraucherverpackungsanwendungen. Faltschachtelkarton bedient weiterhin Premium-Konsumgüter, bei denen Dickenkonsistenz, hohe Weiße und starke Druckergebnisse für die Markenpräsentation zentral bleiben. Vollungebleichter Karton und Weißgedeckter Graukarton bedienen weiterhin kostensensible Getränkemehrfachverpackungen und allgemeine Einzelhandelsverpackungen, obwohl Nachhaltigkeitsanforderungen die Prüfung der Klassenauswahl und der Fasernachweise verschärft haben.

Die nordamerikanische Kartonbranche zeigt auch eine klare Spaltung zwischen älteren Skalenklassen und neueren Wachstumsklassen, die mit der Umstellung auf lebensmittelkontaktrelevante Anwendungen verbunden sind. Foodservice-Karton wird voraussichtlich bis 2031 mit einer CAGR von 7,14 % wachsen, angetrieben durch Kunststoffverbote, die Nachfrage nach kompostierbaren Formaten und den stetigen Anstieg des Außer-Haus-Konsums. Clearwater Paper erklärte in seinem Kommentar zum ersten Quartal 2026, dass extrudierte Produkte, einschließlich Becher- und polybeschichteter Faltschachtelkartonklassen, ausverkauft seien, was auf ein knappes Angebot bei lebensmittelkontaktrelevanten Anwendungen im Zusammenhang mit Reformulierungs- und Umstellungsaktivitäten hindeutet. Diese Bedingung ist wichtig, da der Wechsel zu PFAS-freien und PE-freien Lösungen nicht nur die Chemie ändert, sondern häufig auch die Dicke, die Verarbeitungsraten und den pro Tonne erzielten Wert. Die nordamerikanische Kartonbranche erlebt daher eine Produktarchitekturverschiebung hin zu Klassen, die Barriereleistung, regulatorische Compliance und stärkere Ausbeuteökonomie in einem einzigen Angebot liefern. Der Launch leichter Mittelmarkt-Alternativen zu vollgebleichtem Karton deutet auch auf ein selektiveres Kaufmuster hin, bei dem Verarbeiter nutzbare Ausbeute und Druckleistung vergleichen, anstatt sich ausschließlich auf nominale Kartonpreise zu verlassen.

Nach Verpackungsformat: Faltschachteln bleiben vorne, während Foodservice-Behälter schneller wachsen

Faltschachteln machten 2025 52,17 % des nordamerikanischen Kartonmarkts aus und waren damit das führende Verpackungsformat in der Region. Ihre Führungsposition spiegelt die breite Anwendbarkeit in Cerealien, Konsumgütern des täglichen Bedarfs, rezeptfreien Gesundheitsprodukten und markenbezogenen Einzelhandelsverpackungen wider, wo Regalauftritt und Verpackungseffizienz zusammenwirken müssen. Dieser Skalenvorteil bleibt im nordamerikanischen Kartonmarkt wichtig, da Verarbeiter und Markeninhaber bereits gut etablierte Werkzeug-, Druck- und Vertriebssysteme rund um das Format aufgebaut haben. Flüssigverpackungsformate behielten auch eine eigenständige Rolle, insbesondere bei UHT-Milch, pflanzlichen Getränken, Saft und Brühe, wo aseptische Systeme weiterhin einen Umgebungsregallebensdauervorteil bieten, der schwer zu verdrängen war. Sleeve- und Tray-Formate gewannen im Club-Einzelhandel und E-Commerce an Bedeutung, wo sowohl strukturelle Steifigkeit als auch bedruckbare Oberfläche wichtig sind.

In Nordamerika erlebt die Kartonbranche einen rasanten Anstieg bei Flüssigverpackungen, der andere wichtige Formate übertrifft. Prognosen zeigen, dass Kartons für Milchprodukte, Säfte, pflanzliche Getränke und trinkfertige Produkte von 2026 bis 2031 mit einer robusten CAGR von 7,82 % wachsen werden. Dieser Anstieg wird maßgeblich durch eine steigende Nachfrage nach haltbaren Getränken, einen erhöhten Konsum von praktischen Produkten für unterwegs und eine vorgeschriebene Abkehr von starren Kunststoffverpackungen angetrieben. Solche Kunststoffe werden zunehmend unter dem Gesichtspunkt von Recycling und Nachhaltigkeit kritisch betrachtet. Darüber hinaus werden Flüssigverpackungskartons neu gestaltet und müssen strengeren Material- und Barriereleistungsstandards entsprechen. Diese erhöhten Spezifikationen stellen häufig zusätzliche Anforderungen an Kartonklassen. Folglich erlebt der nordamerikanische Kartonmarkt einen ausgeprägten Bedarf an Flüssigverpackungskartonen. Diese Kartons müssen Steifigkeit, Bedruckbarkeit sowie Feuchtigkeits- und Sauerstoffbarriereleistung in Einklang bringen und gleichzeitig die Einhaltung regulatorischer Standards gewährleisten.

Nach Endverbraucherbranche: Lebensmittel behalten die breiteste Basis, während das Gesundheitswesen die Spezifikationsintensität erhöht

Lebensmittel machten 2025 36,19 % des Gesamtumsatzes aus und waren damit der größte Endverbraucher im nordamerikanischen Kartonmarkt. Diese Position spiegelt die weite Verbreitung von Umgebungs-, Kühl- und Tiefkühlkarton-SKUs in Lebensmittelhandels-Lieferketten wider, wo markenbezogene Verpackungen und retailfertige Präsentation für den Kategoriewettbewerb zentral bleiben. Die Lebensmittelnachfrage bleibt tendenziell stabil, da Kartonformate häufig in langen Design- und Genehmigungszyklen eingebettet sind, was die Substitution verlangsamt, sobald ein Format etabliert ist. Getränkeanwendungen stützen sich weiterhin auf Flüssigverpackungskarton und Faltschachtel-Mehrfachverpackungen, bei denen Dickenkontrolle und Druckregistrierung für Hochgeschwindigkeitsabfüllung und Displaykonsistenz wichtig sind. Kosmetik und Körperpflege halten auch die Nachfrage nach Premium-Klassen aufrecht, da visuelle Verarbeitung und strukturelle Präzision weiterhin die Einführungsqualität und den Verbrauchertest in diesen Kanälen prägen.

Die nordamerikanische Kartonbranche verzeichnet das schnellste Endverbraucherwachstum in pharmazeutischen und Gesundheitsanwendungen, wobei das Segment bis 2031 voraussichtlich mit einer CAGR von 7,16 % wachsen wird. DSCSA-bezogene Serialisierungsanforderungen haben den Bedarf an Kartons erhöht, die präzisen Datendruck ohne Ausbluten aufnehmen können, was Material- und Tintensystemstandards in der pharmazeutischen Verpackung angehoben hat. Im nordamerikanischen Kartonmarkt begünstigt dies Premium-vollgebleichten Karton und ähnliche Substrate, die Kleinformatcodes, Chargeninformationen und Ablaufdaten mit zuverlässiger Scanqualität halten können. Die Verwendung von Biologika und Spezialtherapien verstärkt diesen Druck, da diese Produkte häufig engere Rückverfolgbarkeit, stärkeren Produktschutz und komplexere Verpackungsausführung erfordern. Tabak schwächt weiterhin als Quelle der Kartonnachfrage in ganz Nordamerika, während die breitere Kategorie „Sonstige” weiterhin mit allgemeiner Wirtschaftsaktivität, Exportfertigung und neuen Fabrikinvestitionen verbunden ist. Die nordamerikanische Kartonbranche hat daher ein Wachstumsmuster, bei dem Lebensmittel die Volumenstabilität erhalten, während das Gesundheitswesen die Qualitätsschwelle und den Wert pro verarbeiteter Einheit anhebt.

Geografische Analyse

Die Vereinigten Staaten machten 2025 78,54 % des Marktanteils am nordamerikanischen Kartonmarkt aus und waren damit der klare Anker für regionale Versorgung, Nachfrage und Investitionen. Die Führungsposition des Landes beruht auf integrierter Mühleninfrastruktur, breiter Verarbeitungskapazität und dem Umfang der Produktion von verpackten Konsumgütern, lebensmittelkontaktrelevanten und pharmazeutischen Produkten. Im nordamerikanischen Kartonmarkt ist die Nachfrage der Vereinigten Staaten auf Premium-Klassen für Lebensmittel-, Gesundheits- und Schönheitsanwendungen ausgerichtet, bei denen Druckqualität, Oberflächenkonsistenz und zertifizierte Faserprogramme wichtig bleiben. Graphic Packaging meldete für das erste Quartal 2026 einen Nettoumsatz von 2.156 Millionen USD, ein Anstieg von 2 % gegenüber dem Vorjahr, mit einem Volumensanstieg von 1 %, was eine widerstandsfähige Nachfrage nach markenbezogenen Verpackungen trotz Kosteninflation und makroökonomischem Druck zeigt. Die Verpackungspolitik Kaliforniens beeinflusst auch weiterhin Kartonspezifikationsentscheidungen weit vor seinem langfristigen Compliance-Horizont und verlängert das Planungsfenster für Mühlen und Verarbeiter, die sich auf die Kunststoffsubstitution konzentrieren.

Kanada blieb der zweitgrößte nationale Markt, aber seine Position wurde durch engere inländische Verarbeitungskapazität und eine größere Exposition gegenüber grenzüberschreitenden Fracht- und Währungseffekten geprägt. Smurfit Westrock gab im Februar 2026 bekannt, dass eine Papiermaschine in La Tuque, Quebec, dauerhaft geschlossen werde, wodurch 127.000 Tonnen jährliche vollgebleichte Kartonkapazität aus dem System entfernt und die lokalen Versorgungsbedingungen verschärft werden. Dasselbe Land steht auch vor einer wachsenden Nachfrage nach Premium-Lebensmittel- und Pharmaverpackungen, was die Bedeutung einer zuverlässigen Versorgung mit gebleichtem Karton unterstreicht. Cascades investierte im März 2026 6,9 Millionen CAD (5 Millionen USD) in sein Werk Papier Kingsey Falls für unbeschichteten recycelten Karton in Quebec, um die Oberflächenverarbeitung und Druckqualität für Lebensmittelverpackungsanwendungen zu verbessern.

Mexiko ist das am schnellsten wachsende Land im nordamerikanischen Kartonmarkt mit einer prognostizierten CAGR von 7,21 % von 2026 bis 2031. Nearshoring-geführte Fertigungsexpansion, stärkerer Konsum verpackter Lebensmittel und wachsender Druck zur Ersetzung von Kunststoffverpackungen unterstützen alle die Nachfrage. Ausländische Direktinvestitionen in der Fertigung in Mexiko erreichten 2025 40,8 Milliarden USD, wobei die Fertigung 36 % des zugesagten Kapitals ausmachte, was die anhaltende Nachfrage nach regalfertigen und exportspezifizierten Kartonverpackungen unterstützt. Die USMCA-Handelsausrichtung bewegt mexikanische Kartonspezifikationen auch näher an US-amerikanische Einzelhandels- und Leistungsstandards, was konsistentere Qualitätsanforderungen in exportorientierten Lieferketten unterstützen sollte.

Wettbewerbslandschaft

Der nordamerikanische Kartonmarkt ist auf Mühlenebene moderat konsolidiert, wobei eine kleine Gruppe vertikal integrierter Produzenten einen Großteil der primären Kartonkapazität kontrolliert, während ein breiteres Feld unabhängiger Verarbeiter nachgelagert konkurriert. Diese Struktur gibt großen Produzenten Preis- und Versorgungsvorteile, insbesondere wenn die Rohstoffkosten volatil sind oder wenn Kunden validierte lebensmittelkontaktrelevante und pharmazeutische Klassen benötigen. Graphic Packaging trat 2026 mit einem stärkeren Fokus auf Cashflow-Generierung und Schuldenabbau nach seiner 90-tägigen Geschäftsüberprüfung in das Jahr ein und nutzte weiterhin Innovation als zentrales Differenzierungsmerkmal durch Patentaktivitäten und Verpackungsentwicklung. Smurfit Westrock signalisierte weiterhin Skalenambition durch seinen mittelfristigen Plan, der ein bereinigtes EBITDA von rund 7 Milliarden USD bis 2030 anstrebte und auf eine nachhaltige Investitionsperspektive für Verpackungsinfrastruktur hindeutete. Die Transformation von Clearwater Paper zu einem fokussierten Kartonlieferanten nach der Veräußerung seines Tissue-Geschäfts schärfte auch seine Rolle als führende unabhängige vollgebleichte Kartonquelle für Verarbeiter, die nicht von integrierten Wettbewerbern kaufen möchten.

Strategische Schritte im nordamerikanischen Kartonmarkt haben sich auf Kapazitätsqualität, Portfoliovereinfachung und Klasseninnovation konzentriert, anstatt allein auf breite Neubauerweiterungen. Graphic Packaging reduzierte seine Kapitalausgabenprognose für 2026 auf rund 450 Millionen USD von 922 Millionen USD im Jahr 2025, was eine Verlagerung weg von hohen Kapazitätsausgaben hin zu Produktivität, Margendisziplin und freiem Cashflow signalisiert. Smurfit Westrock gestaltete auch weiterhin seine Anlagenbasis um und nutzte Rationalisierung und Modernisierung, um die Wettbewerbsfähigkeit in Karton- und Verarbeitungsbetrieben zu schützen. Der Velora-Launch von Clearwater Paper fügte eine leichte Option hinzu, die auf Verarbeiter abzielt, die inländische Alternativen zu importiertem Faltschachtelkarton suchen, und unterstreicht, wie der Wettbewerb zunehmend an Ausbeute- und Formatökonomie gebunden ist, ebenso wie an nominale Preise.

Weißraum-Chancen im nordamerikanischen Kartonmarkt konzentrieren sich auf PFAS-freie und PE-freie Foodservice-Barrieren, Premium-Pharmakartons und leichte Klassen, die importierten Karton zu wirtschaftlichen Konditionen ersetzen können. Kleinere Spezialverarbeiter wie Diamond Packaging, Keystone Folding Box Co. und American Carton Company verteidigen weiterhin Nischenpositionen durch Digitaldruck und Kurzauflagenfähigkeit für Premium-Schönheits- und Gesundheitskunden. Dieser Teil des Marktes ist weniger dem reinen Skalenwettbewerb ausgesetzt, da er von Individualisierung, Druckpräzision und schnelleren Qualifizierungszyklen abhängt. Zertifizierungsprogramme wie FSC und SFI sowie Rückverfolgbarkeitsanforderungen in der pharmazeutischen Verpackung erhöhen auch die Markteintrittsbarrieren und helfen etablierten Lieferanten, Premium-Konten zu schützen.

Marktführer der nordamerikanischen Kartonbranche

-

Graphic Packaging Holding Company

-

Smurfit Westrock plc

-

International Paper Company

-

Georgia-Pacific LLC

-

Packaging Corporation of America

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Graphic Packaging meldete für das erste Quartal 2026 einen Nettoumsatz von 2.156 Millionen USD, ein Anstieg von 2 % gegenüber dem Vorjahr, mit einem Volumensanstieg von 1 %; das Unternehmen reichte im Quartal 13 neue Patente ein und ergänzte damit ein Portfolio von rund 3.100 Patenten, und erhielt zwei WorldStar 2026 Awards und 8 Auszeichnungen bei den PAC Global Awards 2026 für nachhaltige Verpackungslösungen.

- März 2026: Clearwater Paper Corporation lancierte Velora, einen neuen leichten Faltschachtelkarton, der entwickelt wurde, um zuverlässige Leistung und höhere Ausbeute für alltägliche Verpackungen zu liefern, ohne Premium-vollgebleichte Kartonklassen zu erfordern. Das Produkt trägt die SFI-Faserzertifizierung und die FDA 21 CFR-Lebensmittelkontakt-Compliance und richtet sich an Verarbeiter, die eine Alternative zu importiertem Faltschachtelkarton suchen, mit kommerzieller Produktion in den US-Werken von Clearwater.

- März 2026: Cascades investierte 6,9 Millionen CAD (5 Millionen USD) in sein Werk Papier Kingsey Falls für unbeschichteten recycelten Karton in Quebec und verbesserte damit die Bogenoberflächenverarbeitung und Druckqualität, um die Anforderungen der Lebensmittelverpackungsbranche besser zu erfüllen.

- Februar 2026: Smurfit Westrock veröffentlichte seinen aktualisierten mittelfristigen Plan bis 2030 mit dem Ziel eines bereinigten EBITDA von rund 7 Milliarden USD, eines Marktwachstums von 1,6 % in Nordamerika und 2,0 % in Südamerika sowie eines kumulativen diskretionären freien Cashflows von 14 Milliarden USD, was einen nachhaltigen mehrjährigen Investitionszyklus in die nordamerikanische Verpackungsinfrastruktur signalisiert.

Berichtsumfang des nordamerikanischen Kartonmarkts

Der nordamerikanische Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen in den Vereinigten Staaten, Kanada und Mexiko. Wichtige Produktklassen auf dem Markt umfassen Vollgebleichten Karton, Vollungebleichten Karton, Faltschachtelkarton, Weißgedeckten Graukarton, Flüssigverpackungskarton und Foodservice-Karton. Diese Klassen werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigverpackungen, Sleeves, Trays, Becher und Foodservice-Behälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren weit verbreitet eingesetzt.

Der nordamerikanische Kartonmarkt ist segmentiert nach Produktklasse (Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Graukarton, Flüssigverpackungskarton, Foodservice-Karton), Verpackungsformat (Faltschachteln, Flüssigverpackung, Sleeve und Tray, Sonstige Verpackungsformate), Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik, Sonstige Endverbraucherbranchen) und Geografie (Vereinigte Staaten, Kanada, Mexiko). Marktprognosen sind in Wert (USD).

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weißgedeckter Graukarton |

| Flüssigverpackungskarton |

| Foodservice-Karton |

| Faltschachteln |

| Flüssigverpackung |

| Sleeve und Tray |

| Sonstige Verpackungsformate (Becher, Foodservice-Behälter) |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produktklasse | Vollgebleichter Karton |

| Vollungebleichter Karton | |

| Faltschachtelkarton | |

| Weißgedeckter Graukarton | |

| Flüssigverpackungskarton | |

| Foodservice-Karton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigverpackung | |

| Sleeve und Tray | |

| Sonstige Verpackungsformate (Becher, Foodservice-Behälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Kartonmarkt im Jahr 2026 und wie ist der Ausblick bis 2031?

Der nordamerikanische Kartonmarkt belief sich 2026 auf 13,61 Milliarden USD und wird bis 2031 voraussichtlich 18,53 Milliarden USD bei einer CAGR von 6,37 % erreichen.

Welches Land führt die regionale Nachfrage nach Karton an?

Die Vereinigten Staaten führten die Region 2025 mit einem Umsatzanteil von 78,54 % an, unterstützt durch ihre integrierte Mühlenbasis, Verarbeitungsinfrastruktur und den großen Sektor für verpackte Waren.

Welche Produktklasse führt den nordamerikanischen Kartonmarkt an?

Flüssigverpackungskarton war 2025 mit einem Anteil von 28,44 % die größte Produktklasse und spiegelt die Stärke aseptischer und Giebeldach-Getränkekarton-Systeme wider.

Welches Verpackungsformat wächst in Nordamerika am schnellsten?

Foodservice-Behälter werden voraussichtlich mit einer CAGR von 7,82 % bis 2031 am schnellsten wachsen, da der Außer-Haus-Konsum steigt und Kunststoffverbote die Substitution hin zu kartonbasierten Formaten vorantreiben.

Warum wird pharmazeutische Verpackung für Kartonlieferanten immer wichtiger?

Pharmazeutische und Gesundheitsanwendungen werden bis 2031 voraussichtlich mit einer CAGR von 7,16 % wachsen, da DSCSA-bezogene Serialisierung und Biologika-Verpackungsanforderungen die Substrat- und Druckqualitätsanforderungen erhöhen.

Was ist das größte Rentabilitätsrisiko für Produzenten in diesem Bereich?

Das Hauptrisiko ist die Volatilität der Inputkosten bei Zellstoff, Altfasern, Energie und Spezialchemikalien, die bereits die Margen unter Druck gesetzt und zu Rationalisierungsmaßnahmen in den Jahren 2025 und 2026 beigetragen hat.

Seite zuletzt aktualisiert am: