Deutschland Kartonmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.01 Milliarden US-Dollar |

| Marktgröße (2026) | 2.10 Milliarden US-Dollar |

| Marktgröße (2031) | 2.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.60% CAGR |

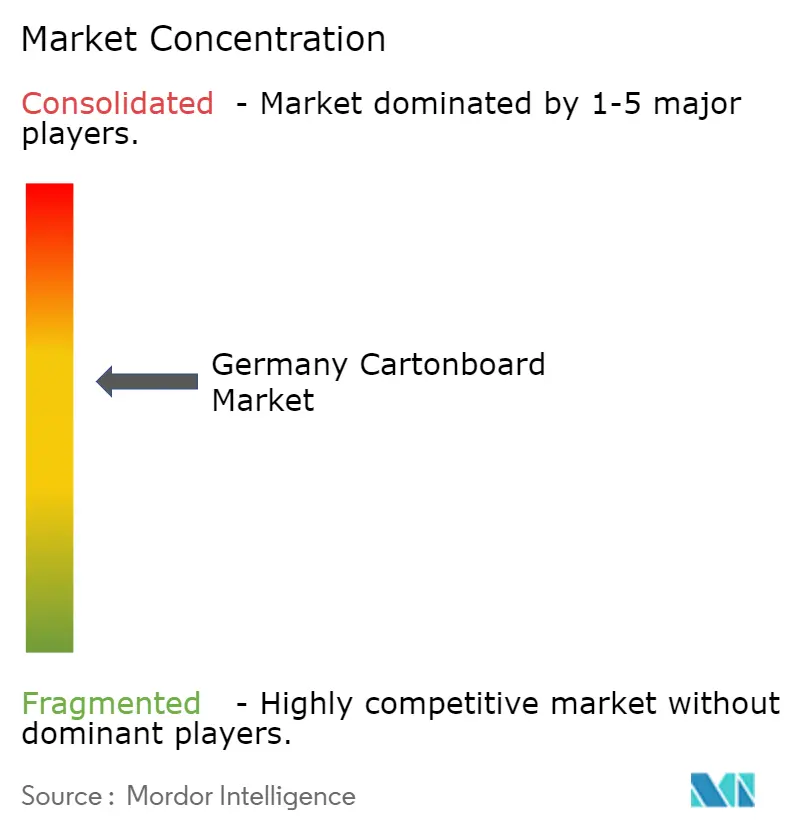

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Kartonmarkt Analyse von Mordor Intelligence

Der Deutschland Kartonmarkt hatte im Jahr 2025 einen Wert von 2,01 Milliarden USD und wird voraussichtlich von 2,10 Milliarden USD im Jahr 2026 auf 2,63 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,60 % während des Prognosezeitraums (2026–2031).

Die Nachfrage im Jahr 2026 wird durch strukturelle Verpackungsveränderungen gestützt und nicht durch eine kurzlebige Erholung, was dem aktuellen Wachstumsprofil eine solidere Grundlage in regulierten und alltäglichen Verwendungskategorien verleiht. Die Verpackungs- und Verpackungsabfallverordnung erweitert den adressierbaren Einsatz faserbasierter Verpackungen, da Vorschriften zur recyclinggerechten Gestaltung Markeninhaber von kunststoffintensiven und Verbundverpackungsformaten wegdrängen. Deutschland tritt in diese Regulierungsphase mit einer stärkeren Betriebsbasis als viele Nachbarmärkte ein, da sein Sortier- und Rückgewinnungssystem es ermöglicht, Compliance-Ausgaben in eine Nachfrage nach höherwertigen Kartonqualitäten umzuwandeln. Pharmazeutika bieten weiterhin eine stabile Nachfragebasis, während Konvertierungsaktivitäten im Lebensmittel- und Getränkebereich sowie die Nachfrage nach Premiumverpackungen in der Kosmetik den Produktmix in Richtung höherwertiger Qualitäten verschieben. Die Preisbedingungen bleiben angespannt, da neue europäische Kartonkapazitäten und ein höherer energiebedingter Kostendruck die Margenausweitung begrenzen, auch wenn der Deutschland Kartonmarkt insgesamt im gesamten Prognosezeitraum weiter wächst.

Wichtigste Erkenntnisse des Berichts

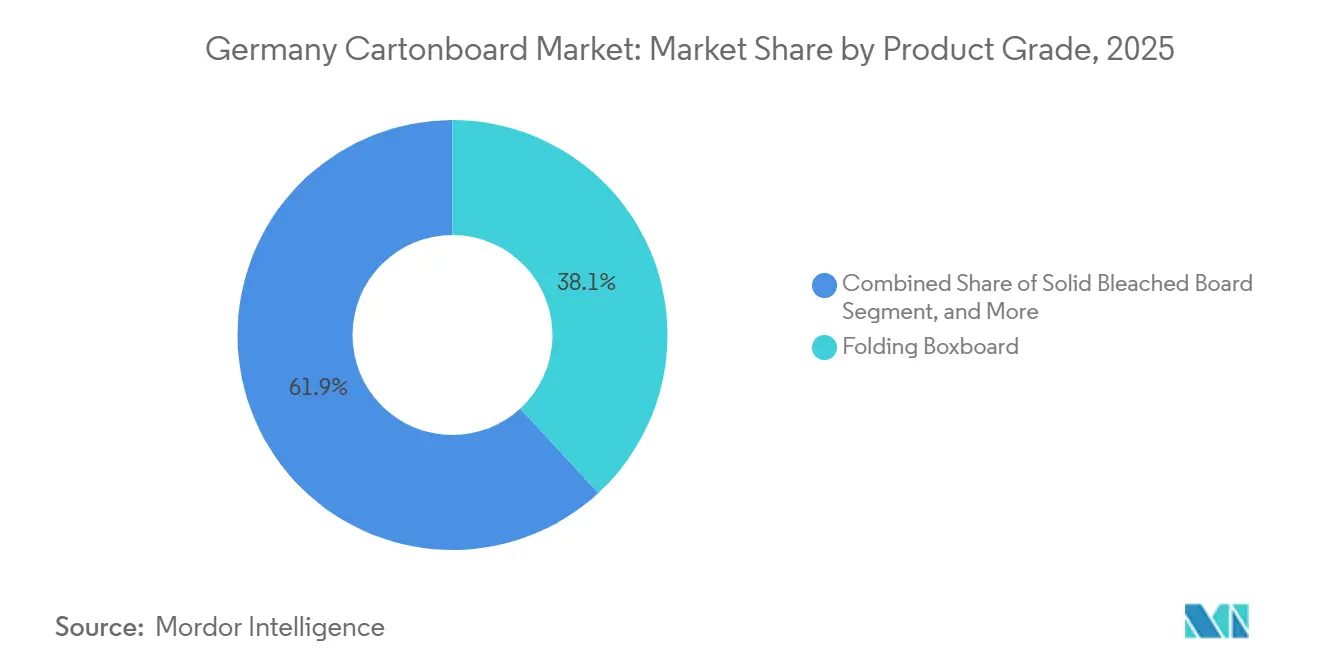

- Nach Produktklasse führte Faltschachtelkarton mit einem Umsatzanteil von 38,13 % im Jahr 2025, während vollgebleichter Karton bis 2031 im Deutschland Kartonmarkt voraussichtlich mit einer CAGR von 7,53 % wachsen wird.

- Nach Verpackungsformat hielten Faltschachteln im Jahr 2025 einen Umsatzanteil von 48,41 %, während Flüssigverpackungen bis 2031 voraussichtlich mit einer CAGR von 5,45 % wachsen werden.

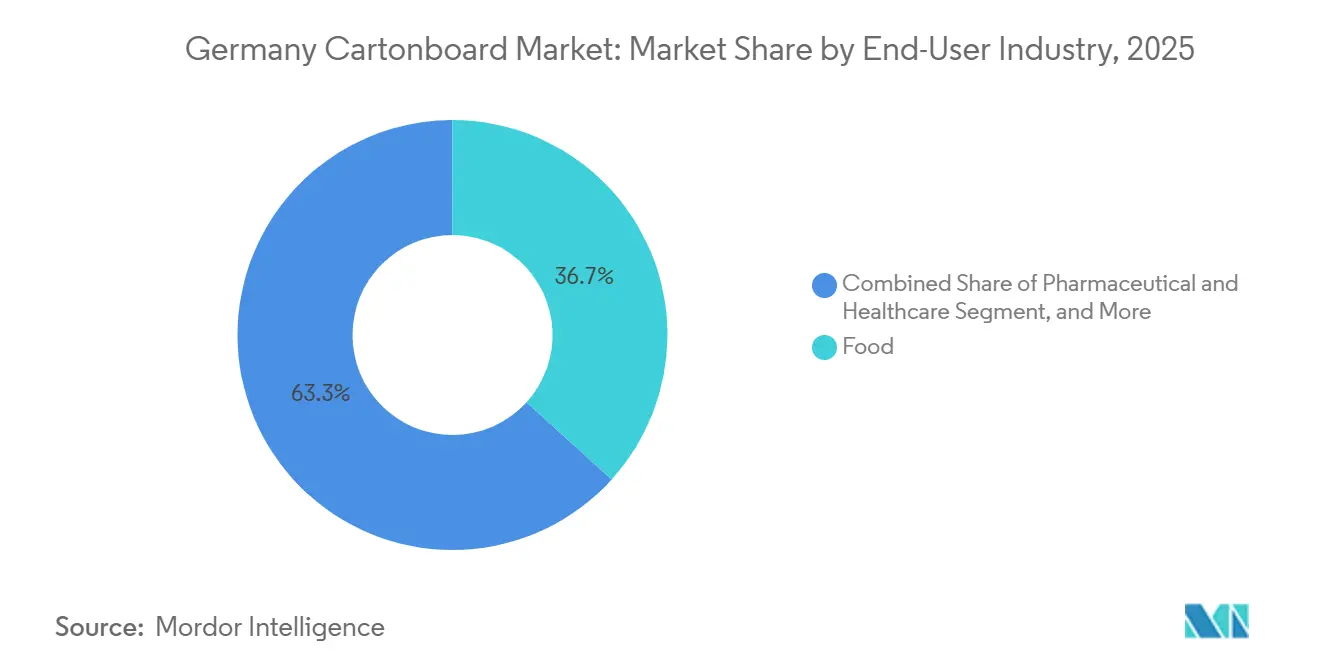

- Nach Endverbraucherbranche entfielen auf Lebensmittel 46,21 % der Umsätze im Jahr 2025, während Kosmetik und Körperpflege bis 2031 voraussichtlich mit einer CAGR von 6,67 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Deutschland Kartonmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung der PPWR-geführten recyclinggerechten Gestaltung | +1.5% | National, mit frühen Gewinnen in den wichtigsten FMCG-Fertigungsclustern in Bayern, Baden-Württemberg und dem Rhein-Ruhr-Gebiet | Langfristig (≥ 4 Jahre) |

| Umstieg von Kunststoff auf Fasern in Lebensmittel- und Getränkeverpackungen | +1.2% | National, Ausstrahlungseffekte auf Österreich und den Benelux-Raum über deutsche Markeninhaber | Mittelfristig (2–4 Jahre) |

| Resilienz der Nachfrage nach Pharma- und OTC-Faltschachteln | +0.8% | Nationale pharmazeutische Fertigungszentren in Baden-Württemberg, Bayern und Nordrhein-Westfalen | Langfristig (≥ 4 Jahre) |

| Präferenz für Faltschachteln hinsichtlich Regalwirkung und Compliance | +0.6% | National, konzentriert in Premium-Lebensmittel-, Kosmetik- und OTC-Einzelhandelsclustern | Mittelfristig (2–4 Jahre) |

| ZSVR-Gebührenanreize zugunsten reiner Faserdesigns | +0.4% | National, abgestimmt auf VerpackG und EU-PPWR-Ökomodulationsregeln | Kurzfristig (≤ 2 Jahre) |

| Barrierebeschichteter Karton ersetzt Kunststofffenster und fluorierte Formate | +0.3% | National, mit früher Einführung in Lebensmittelkontakt- und Süßwarenanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung der PPWR-geführten recyclinggerechten Gestaltung

Die PPWR trat im Februar 2025 in Kraft und tritt im August 2026 in ihre zentrale Betriebsphase ein, was bedeutet, dass Verpackungen, die auf dem EU-Markt in Verkehr gebracht werden, stärker auf harmonisierte Recyclingfähigkeitsklassifizierungen und Konformitätsanforderungen abgestimmt sein müssen.[1]Europäische Union, „Verordnung (EU) 2025/40 des Europäischen Parlaments und des Rates über Verpackungen und Verpackungsabfälle”, Amtsblatt der Europäischen Union, eur-lex.europa.eu In Deutschland trifft diese Anforderung auf ein bereits bestehendes Compliance-System, da die Zentrale Stelle Verpackungsregister und der VerpackG-Rahmen Herstellern, Verarbeitern und Markeninhabern bereits einen klaren Weg für Registrierung, Datenberichterstattung und Recyclingfähigkeitsbewertung bieten.[2]Zentrale Stelle Verpackungsregister, „Grundlegende Informationen zum Katalog der ZSVR”, Verpackungsregister, verpackungsregister.org Das Beschaffungsverhalten verändert sich bereits vor dem Meilenstein im August 2026, da Markeninhaber die Ausschreibungsspezifikationen hinsichtlich Recyclingfähigkeit, Monomaterialstrukturen und Dokumentation, die einer engeren regulatorischen Prüfung standhalten kann, verschärfen. Diese Veränderung verbessert die Position von Karton gegenüber Papier-Kunststoff-Folie-Strukturen, da Faserverpackungen sowohl Design- als auch Recyclingfähigkeitsanforderungen mit weniger Materialkonflikten erfüllen können. Sie verbessert auch die Stellung von Werken, die zertifizierte recyclingfähige Portfolios und eine klarere Rückverfolgbarkeit über Qualitäten, Beschichtungen und Verarbeitungsschritte hinweg anbieten können. Da diese Erklärungen Teil der routinemäßigen Verpackungssteuerung werden, entwickelt sich der Deutschland Kartonmarkt in Richtung einer Nachfrage nach höherwertigen Spezifikationen anstelle einer einfachen Mengensubstitution.

Umstieg von Kunststoff auf Fasern in Lebensmittel- und Getränkeverpackungen

Die Kunststoffsubstitution in deutschen Lebensmittel- und Getränkeverpackungen gewinnt an Dynamik, da Einzelhandelsmandate, Verbrauchererwartungen und EU-konforme Verpackungsvorschriften alle auf recyclingfähige Faserformate hinweisen. Große Eigenmarken-Programme im Lebensmitteleinzelhandel verleihen diesem Wandel Skalierung, da eine einzige Neugestaltungsentscheidung erhebliche Verpackungsmengen von kunststoffintensiven Formaten hin zu Faltschachtelkarton, Lebensmittelservicekarton und barrierebeschichtetem Karton verlagern kann. Der kommerzielle Effekt beschränkt sich nicht auf die Tonnage, da die Umstellung auf Lebensmittelkontakt Beschichtungen und Strukturen erfordert, die die Produktsicherheit gewährleisten und gleichzeitig Recyclingfähigkeitsansprüche unterstützen können, was die Technologieanforderungen an Lieferanten erhöht. Deshalb gewinnt der Deutschland Kartonmarkt eine größere Premiumschicht innerhalb der Lebensmittelverpackung, anstatt nur Mengen mit geringerem Wert zu ersetzen. Henkel und MM Board and Paper veranschaulichten diese Richtung im Jahr 2025, als sie eine Blisterverpackung durch eine 100%ige Kartonlösung mit TOPCOLOR® BARRIER AROMA ersetzten, und diese Verpackung gewann den Deutschen Verpackungspreis 2025. Da Lebensmittel 46,21 % der Umsätze im Jahr 2025 ausmachten, bietet die fortgesetzte Neugestaltungsaktivität in diesem Endverwendungsbereich dem Deutschland Kartonmarkt eine große und dauerhafte Plattform für weitere Beschichtungs- und Produktentwicklungen.

Resilienz der Nachfrage nach Pharma- und OTC-Faltschachteln

Deutschlands pharmazeutische Basis bietet dem Deutschland Kartonmarkt eine stetige Nachfragequelle, da Arzneimittelverpackungsmengen enger mit Regulierung, Patientenbedarf und Produktverfügbarkeit verknüpft sind als mit kurzfristiger Verbraucherstimmung. Der Kartoneinsatz in diesem Bereich wird strukturell durch Serialisierung, Manipulationssicherheit, Kennzeichnungsdisziplin und die hohen Dokumentationsstandards unterstützt, die in regulierten Gesundheitsverpackungen erwartet werden. Die aktivere Wachstumsschicht ist die OTC-Kategorie, in der die Nachfrage nach Selbstmedikation, breitere Produktpaletten und kürzere Produktionsläufe den Bedarf an bedruckten Faltschachteln steigern, die häufige Änderungen in Artwork und Informationsdichte bewältigen können. Dies begünstigt Substrate mit Oberflächenkonsistenz, Sauberkeit und zuverlässiger Verarbeitungsleistung, weshalb vollgebleichter Karton in mehreren gesundheitsbezogenen Anwendungen an Bedeutung gewinnt. Markteintrittsbarrieren bleiben ebenfalls bedeutsam, da Verarbeiter in diesem Bereich validierte Betriebsprozesse, starke Qualitätssysteme und Kundenvertrauen benötigen, das auf Compliance-Ausführung statt auf einfachem Preiswettbewerb aufgebaut ist. Diese Kombination aus regulierungsgeführter Stabilität und Spezifikationsverbesserungen hält Pharmazeutika und OTC als einen der verlässlicheren Nachfrageanker im Deutschland Kartonmarkt.

Präferenz für Faltschachteln hinsichtlich Regalwirkung und Compliance

Faltschachteln bleiben zentral, weil sie zwei Bedürfnisse gleichzeitig erfüllen: Sie erfüllen Compliance- und Kommunikationsanforderungen und bieten Marken gleichzeitig eine sichtbare und praktikable Verpackungsoberfläche in dichten Einzelhandelskategorien. Bei Lebensmitteln, Kosmetik und OTC-Produkten ist dies wichtig, da Markeninhaber Verpackungen benötigen, die mehr Informationen tragen, sich schnell an neue Markteinführungen anpassen und dennoch ein hochwertiges Erscheinungsbild im Regal oder bei der Direktlieferung an Verbraucher bieten können. Beschichteter Karton unterstützt diese Anforderungen durch bessere Druckdefinition, sauberere Farbreproduktion und Kompatibilität mit Veredelungstechniken, die Produkten helfen, sich abzuheben, ohne in weniger recyclingfähige Materialkombinationen zu wechseln. Die Beauty-Verpackungsarbeit der MM Group zeigte, wie taktiler Druck und Veredelung zunehmend aktiv eingesetzt werden, um Premium-Präsentation und schnellere kommerzielle Zyklen zu unterstützen. Gleichzeitig stärkt Deutschlands Mindeststandard 2025 den Gestaltungsdruck auf Verarbeiter, indem er nicht recyclingfähige Fenster und problematische dekorative Elemente in Verpackungsstrukturen entmutigt. Da E-Commerce-Sendungen neue Anforderungen an Steifigkeit, Haltbarkeit und Präsentation stellen, verzeichnet der Deutschland Kartonmarkt weiterhin eine Nachfrage nach Faltschachtelformaten mit höherem Flächengewicht und besserer Leistung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Energie- und Altpapierkosten | -1.2% | National, mit höherer Exposition in gasabhängigen Altpapier-Werkclustern im Rhein-Ruhr-Gebiet und Hamburg | Kurzfristig (≤ 2 Jahre) |

| Europäische Kartonüberkapazität und Importdruck | -1.0% | National und Westeuropa, insbesondere bei Frischfaserqualitäten mit neuen skandinavischen Kapazitäten | Mittelfristig (2–4 Jahre) |

| Wiederverwendbare Lebensmittelserviceregeln begrenzen das Wachstum von Einwegverpackungen | -0.5% | National, städtische Zentren unter Durchsetzungsdruck der EU-Einwegkunststoffrichtlinie | Kurzfristig (≤ 2 Jahre) |

| Kosten für Barrierereformulierung und Neuzulassung | -0.3% | National, konzentriert in Lebensmittelkontakt- und Pharmaverarbeitungsbetrieben | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Energie- und Altpapierkosten

Die Energievolatilität bleibt das unmittelbarste Kostenrisiko für den Deutschland Kartonmarkt im Jahr 2026, da Werke weiterhin in einem Umfeld operieren, in dem Kraftstoff-, Transport- und Inputkosten sich schnell und ungleichmäßig bewegen können. Mayr-Melnhof erklärte in seinem Handelsupdate vom April 2026, dass deutlich höhere Energie-, Transport- und Chemikalienkosten der Haupttreiber der Margenkompression waren, und das Management sagte, diese Belastungen seien seit März 2026 spürbar geworden. Recycelte Faserqualitäten sind besonders exponiert, da ihre Wirtschaftlichkeit empfindlicher auf energieintensive Verarbeitung und Veränderungen bei den Altpapierpreisen reagiert. Deutschlands starkes Sammel- und Rückgewinnungssystem hilft, Lieferketten aktiv zu halten, aber dieselbe Konzentration kann dazu führen, dass Kostenbewegungen bei Altpapier schneller durch die Werke weitergegeben werden, als es den Herstellern lieb wäre. Betreiber mit Kraft-Wärme-Kopplungsanlagen, Biomassesystemen oder Stromabnahmeverträgen sind besser positioniert, um plötzliche Kostenverschiebungen aufzufangen, doch erfordern diese Investitionen auch Kapital zu einem Zeitpunkt, an dem die Verkaufspreise unter Druck stehen. Das Ergebnis ist eine schärfere Spaltung zwischen Lieferanten, die Margen verteidigen können, und solchen, die bei sinkender Flexibilität stehen, während der Deutschland Kartonmarkt den aktuellen Kostenzyklus durchläuft.

Europäische Kartonüberkapazität und Importdruck

Die europäischen Versorgungsbedingungen bleiben schwierig, da der Deutschland Kartonmarkt in einem breiteren regionalen System eingebettet ist, in dem Frischfaserkapazitätserweiterungen und aggressive Angebote schnell in die inländische Preisgestaltung einfließen können. Deutschlands Position als sowohl großer Verbrauchsmarkt als auch Handelsdrehscheibe bedeutet, dass jedes Ungleichgewicht im europäischen Kartonversorgungsangebot schnell in lokalen Verhandlungen sichtbar wird, insbesondere bei standardisierteren Qualitäten. Mayr-Melnhof beschrieb die Kartonbedingungen im Jahr 2025 als anhaltend schwach und durch strukturelle Überkapazitäten geprägt, wobei Frischfaserqualitäten durch neues Angebot, gedämpfte Nachfrage und Angebote asiatischer Hersteller unter Abwärtspreisdruck standen. Dieses Umfeld belastet am stärksten Werke und Verarbeiter, deren Kostenpositionen nicht durch vertikale Integration, technische Differenzierung oder einen stärkeren Mix an Spezialgeschäften geschützt sind. Der Druck ist auch weiter unten in der Kette sichtbar, da Smurfit Westrock angab, im Jahr 2025 Konsultationen über die dauerhafte Schließung von 2 deutschen Verarbeitungsstandorten im Rahmen der Anlagenoptimierung eingeleitet zu haben. Bis die regionale Angebots- und Nachfragesituation wieder in ein besseres Gleichgewicht kommt, wird der Deutschland Kartonmarkt wahrscheinlich preisdiszipliniert bleiben, auch wenn die Endverbrauchernachfrage solide bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Faltschachtelkarton verankert den Markt, während vollgebleichter Karton an Fahrt gewinnt

Faltschachtelkarton hielt im Jahr 2025 einen Marktanteil von 38,13 % im Deutschland Kartonmarkt und blieb damit die größte Produktklasse im Kartonmix des Landes. Seine Führungsposition ergibt sich aus einer breiten Eignung für den Lebensmitteleinzelhandel, pharmazeutische Sekundärverpackungen und hochwertige Konsumgüter, bei denen Steifigkeit, Bedruckbarkeit und Recyclingfähigkeit alle in einem praktischen Format zusammenwirken müssen. Dieses Betriebsgleichgewicht ist in Deutschland wichtig, da viele Verarbeiter Hochgeschwindigkeitslinien betreiben und ein Substrat benötigen, das einen effizienten Durchsatz unterstützt, ohne die Verpackungsqualität oder Präsentation zu beeinträchtigen. Weißgedeckter Graukarton bleibt ebenfalls wichtig bei äußeren Lebensmittelverpackungen und Konsumgütern im unteren Premiumsegment, aber seine Wirtschaftlichkeit im Jahr 2026 steht unter größerem Druck, da Recyclingfaserqualitäten stärker der energiebedingten Kostenvolatilität ausgesetzt sind.

Vollgebleichter Karton ist die am schnellsten wachsende Qualität mit einer prognostizierten CAGR von 7,53 % von 2026 bis 2031, und dieser Teil der Deutschland Kartonmarkt Größe wird durch Kosmetik- und OTC-Gesundheitsanwendungen angetrieben, die eine sauberere visuelle Leistung und eine stärkere Hygienepositioning erfordern. Markeninhaber, die zu helleren Oberflächen, gleichmäßigeren Druckergebnissen und engerem Produktschutz übergehen, verlagern ausgewählte Verpackungen schrittweise zu vollgebleichtem Karton und anderen Premium-Frischfaserqualitäten, wenn Recyclingalternativen kein konsistentes Finish liefern können. Flüssigverpackungskarton und Lebensmittelservicekarton bleiben in ihrem Umfang begrenzter, gewinnen aber beide, wenn Getränke- und Lebensmittelkontaktverpackungen weiter in faserbasierte Designs übergehen, die dennoch Barriereleistung benötigen. Vollungebleichter Karton bedient eine kleinere Nische, die sich auf lebensmittelsichere Verwendungen und Kraft-Stil-Premium-Positionierung konzentriert, was seine Rolle stabil hält, auch wenn sein Anteil begrenzter ist als bei Faltschachtelkarton oder vollgebleichtem Karton. Über die gesamte Qualitätslandschaft hinweg legt der Deutschland Kartonmarkt mehr Gewicht auf dokumentierte Recyclingfähigkeit und Barrierekredibilität, was die Stellung von Lieferanten mit verifizierten recyclingfähigen Portfolios und klarerer technischer Dokumentation verbessert.

Nach Verpackungsformat: Faltschachteln dominieren, während Flüssigverpackungen inkrementelles Wachstum vorantreiben

Faltschachteln machten im Jahr 2025 48,41 % des Umsatzes aus und waren damit das größte Verpackungsformat im Deutschland Kartonmarkt, was ihre zentrale Rolle in den wichtigsten Endverbraucherkategorien bestätigte. Ihre Führungsposition ist in alltäglichen Betriebsanforderungen verwurzelt und nicht in einem vorübergehenden Zyklus, da Pharmazeutika, Lebensmitteleinzelhandel und Kosmetik alle auf Kartonstrukturen angewiesen sind, die Geschwindigkeit, Kommunikationsfläche und compliance-gerechtes Design kombinieren können. Bei Arzneimitteln bleibt der Kartoneinsatz fest, da Verpackungen dichte Informationen und eine sichere Präsentation aufnehmen müssen, während im Lebensmitteleinzelhandel die Abkehr von Kunststoff weiterhin mehr Außenverpackungsnachfrage in Richtung faserbasierter Faltschachteln zieht. Deutschlands Mindeststandard 2025 unterstützt diese Entwicklung, indem er das Verpackungsdesign von nicht recyclingfähigen Fenstern und anderen Merkmalen wegdrängt, die die Recyclingfähigkeit unter sich entwickelnden Vorschriften schwerer nachweisbar machen.

Flüssigverpackung ist das am schnellsten wachsende Format mit einer prognostizierten CAGR von 5,45 % von 2026 bis 2031, und dieser Teil der Deutschland Kartonmarkt Größe wird durch die Diversifizierung von Getränken über traditionelle Milch- und Saftanwendungen hinaus unterstützt. Das Wachstum bei pflanzlichen Getränken und funktionellen Getränken hilft Flüssigkartons, sich auf mehr Regale auszudehnen, was Verarbeitern einen breiteren Anwendungsfall für die Entwicklung von aseptischen und gekühlten Verpackungen bietet. Deutschland profitiert auch von einer etablierten Recyclingbasis für Flüssigkartons, und Elopak stellte fest, dass jährlich rund 180.000 Tonnen Flüssigkartons für den deutschen Markt produziert werden, was die operative Glaubwürdigkeit des Formats stärkt. Sleeve- und Tray-Formate bleiben im Bereich der verkaufsfertigen Verpackungen und ausgewählten Lebensmittelserviceanwendungen relevant, während Becher und verwandte Einweg-Lebensmittelservicestrukturen einer engeren kurzfristigen Obergrenze gegenüberstehen, wo Wiederverwendungsbestimmungen die Formatwirtschaftlichkeit unter der PPWR direkter zu gestalten beginnen. Dies lässt die Deutschland Kartonindustrie mit einer stabilen Formatbasis bei Faltschachteln und einem kleineren, aber stetig stärker werdenden Expansionspfad bei Flüssigverpackungen zurück.

Nach Endverbraucherbranche: Lebensmittel hält die Hälfte des Marktes, während Kosmetik alle anderen Segmente übertrifft

Lebensmittel machten im Jahr 2025 46,21 % der Umsätze aus und waren damit die größte Endverbraucherkategorie im Deutschland Kartonmarkt, was ihre Rolle als strukturelle Grundlage der Nachfrage bestätigte. Die Größe des Segments spiegelt Deutschlands große Lebensmittelproduktionsbasis, dichte Einzelhandelsstruktur und den stetigen Bedarf an Karton-Außenverpackungen für Umgebungs-, Tiefkühl- und Kühlprodukte wider. Getränke, Pharma und Gesundheitswesen sowie Tabak folgen sehr unterschiedlichen Nachfragemustern, da Getränke mit der Einführung von Flüssigverpackungen steigen, Pharmazeutika durch Regulierung und OTC-Expansion gestützt bleiben und Tabak volumenmäßig weiter schrumpft, obwohl Verpackungsvorschriften noch einen gewissen Kartoneinsatz erhalten. Lebensmittel sind über ihren Anteil hinaus wichtig, da sie die Hauptarena sind, in der Verpackungsreformulierungen die Nachfrage von Laminaten und Hartkunststoffen in Monomaterial-Faserstrukturen verlagern können, was dann auf den Kartonmix und den Beschichtungsbedarf zurückwirkt.

Kosmetik und Körperpflege ist das am schnellsten wachsende Endverbrauchersegment mit einer prognostizierten CAGR von 6,67 % von 2026 bis 2031, und dieser Teil der Deutschland Kartonmarkt Größe expandiert schneller, weil Faltschachteln als Premium-Kommunikationsfläche ebenso wie als Schutzverpackung eingesetzt werden. Marken in dieser Kategorie wechseln zu vollgebleichtem Karton und Premium-beschichtetem Faltschachtelkarton, der Hochglanzdrucke, Prägungen, taktile Effekte und sichtbare Recyclingfähigkeitsansprüche in einem einzigen papierbasierten Format unterstützen kann. Die Beauty-Verpackungsarbeit der MM Group hob hervor, wie taktiler Druck und Veredelung für Premiumprodukte, die kurze Vorlaufzeiten und stärkere Regalsichtbarkeit benötigen, kommerziell wichtig werden. Der Cluster der sonstigen Endverbraucherbranchen, der Spielzeug, Bekleidung, Kfz-Zubehör, Haushaltswaren, Elektroartikel und Lebensmittelservice umfasst, gibt der Deutschland Kartonindustrie eine breitere Basis und reduziert die Abhängigkeit von nur einem diskretionären Nachfragestrom. Diese breitere Streuung von Anwendungen hilft der Deutschland Kartonindustrie, Schwächen in schrumpfenden Kategorien aufzufangen und gleichzeitig ihren Mix in Richtung höherwertiger Verpackungsprogramme zu verschieben.

Geografische Analyse

Deutschland nimmt eine zentrale Stellung im europäischen Faserverpackungssystem ein, und der Deutschland Kartonmarkt spiegelt diese Rolle durch seine Kombination aus großer inländischer Nachfrage, fortschrittlicher Verarbeitungskapazität und stärkerer regulatorischer Bereitschaft als viele Nachbarländer wider. Die Nachfrage wird stark von Pharmazeutika, Lebensmitteln und Kosmetik geprägt, die zusammen dichte und spezifikationsgetriebene Verpackungsanforderungen über die wichtigsten Kartonqualitäten hinweg schaffen. Deutschlands VerpackG-System und das LUCID-Verpackungsregister bieten Marktteilnehmern einen etablierten Weg für Registrierung, Berichterstattung und Compliance-Management, was die operative Reibung bei der Einführung recyclingfähiger Verpackungen verringert. Da die PPWR im August 2026 in ihre zentrale Betriebsphase eintritt, sind Deutschlands bestehende Systeme gut positioniert, um als praktische Grundlage für eine breitere EU-konforme Verpackungsdurchsetzung zu dienen. Diese Kombination aus industrieller Tiefe und institutioneller Bereitschaft gibt dem Deutschland Kartonmarkt eine stärkere Fähigkeit, regulatorische Veränderungen in kommerziell relevante Kartonachfrage umzuwandeln.

Regionale Unterschiede innerhalb des Landes sind weiterhin relevant, da Endverbrauchskonzentration und Produktionsmuster nicht gleichmäßig über Deutschland verteilt sind. Baden-Württemberg und Bayern zeichnen sich durch pharmazeutische und kosmetische Fertigung aus, was eine stärkere Nachfrage nach höherwertigen vollgebleichten Karton- und Premium-Faltschachtelkartonqualitäten unterstützt. Das Rhein-Ruhr-Gebiet bleibt wichtig für die Umwandlung von Lebensmitteleinzelhandelsverpackungen und für Großmengenoperationen, die eine effiziente Versorgung in Deutschlands größte Einzelhandels- und FMCG-Vertriebskanäle benötigen. Dies lässt den Deutschland Kartonmarkt mit einer regionalen Aufteilung zurück, bei der die Nachfrage nach Premium-Frischfasern in Gesundheits- und Beauty-Clustern sichtbarer ist, während Recyclingfaserqualitäten stärker in hochvolumigen Mainstream-Programmen verankert bleiben. Es bedeutet auch, dass Verpackungsneugestaltungen, die von großen Markeninhabern in einer Region initiiert werden, schnell durch nationale Verarbeitungsnetzwerke fließen und Kaufmuster auf breiterer Ebene neu gestalten können.

Handelsströme fügen eine weitere Dimension hinzu, da der Deutschland Kartonmarkt stark den Bewegungen im breiteren europäischen Kartonversorgungsangebot und der Preisgestaltung ausgesetzt ist. Frischfaserimporte von nordischen Herstellern erhöhen die Wettbewerbsintensität in Kategorien wie Faltschachtelkarton und Flüssigverpackungskarton, was die inländische Preisgestaltung unter Disziplin hält, wenn die regionale Kapazität hoch ist. Deutschlands Verarbeitungsbasis exportiert auch höherwertige Kartonstrukturen in benachbarte westeuropäische Märkte, was Lieferanten unterstützt, die durch technische Leistung, Druckqualität und Compliance-Ausführung statt allein über den Preis konkurrieren. Seine optischen Sortier- und Rückgewinnungsfähigkeiten stärken den Recyclingfähigkeitsfall für Faserverpackungen, was noch wichtiger wird, da Konformitätserklärungen ein sichtbarerer Teil der Verpackungssteuerung in der gesamten EU werden.

Wettbewerbslandschaft

Der Deutschland Kartonmarkt ist auf der Ebene der Kartonversorgung mäßig konzentriert, da eine relativ kleine Gruppe europäischer Hersteller einen Großteil der Werksqualitätsnachfrage des Landes bedient, während die Verarbeitungsebene fragmentierter bleibt. Mayr-Melnhof Karton, Metsä Board, Stora Enso, Billerud, Holmen und RDM Group prägen einen Großteil des Versorgungsumfelds über Faltschachtelkarton, vollgebleichten Karton und andere Qualitäten, die in Deutschland verkauft werden. Der Wettbewerb wird zunehmend durch zertifizierte Recyclingfähigkeit, Barrierefunktionalität, Druckoberflächen-Leistung und die Fähigkeit definiert, Kunden durch Dokumentations- und Compliance-Anforderungen zu unterstützen, anstatt allein durch grundlegende Kapazität. Hersteller mit integrierten Werksystemen haben einen Vorteil, wenn Kunden den Nachweis wollen, dass Materialeigenschaften und Recyclingfähigkeitsansprüche gemeinsam innerhalb einer einzigen Verpackungsstruktur bestehen können. Das hält den Deutschland Kartonmarkt wettbewerbsfähig, auch wenn das Nachfragewachstum stetig und breit angelegt ist.

Führende Lieferanten reagieren durch gezielte Strategiemaßnahmen, die mehr auf Qualität, Kostendisziplin und Premium-Positionierung als auf undifferenziertes Volumenwachstum ausgerichtet sind. Mayr-Melnhof erklärte, sein Fit-For-Future-Programm treibe Fixkostensenkung, Effizienzgewinne und Kostenstrukturharmonisierung in seinem europäischen Netzwerk voran, was zu einer Phase passt, in der Margenkontrolle ebenso wichtig ist wie Umsatzexpansion. Metsä Board präsentierte seine Lead-the-Pack-Strategie für 2026–2030 mit dem Ziel, das EBITDA bis Ende 2028 um 200 Millionen EUR zu verbessern, und die zweite Phase konzentriert sich auf markenstärkende Verbraucherverpackungslösungen, die gut zur Premium-Nachfrage in Deutschland passen.[3]Metsä Board Corporation, „Metsäs Board Transformation schreitet voran, vergleichbares EBITDA bei 17 Millionen EUR im Januar–März 2026”, Metsä Group, metsagroup.com Billerud setzte auch seine Evolution-Programminvestitionen fort, die auf vollgebleichte Kartonkapazität ausgerichtet sind, was zeigt, dass Premium-Frischfaserqualitäten weiterhin hoch auf den Investitionsagenden der Lieferanten stehen.[4]Billerud AB, „Sequenzieller Volumenanstieg mit herausgeforderten Margen: Zwischenbericht Januar–März 2026”, Billerud, billerud.com Diese Beispiele zeigen, dass der Deutschland Kartonmarkt Unternehmen belohnt, die eine höherwertige Position verteidigen können, anstatt sich allein auf Rohstoffexposition zu verlassen.

Auf der Verarbeitungsebene haben Spezialisten in der Pharma- und Premium-FMCG-Verpackung mehr Spielraum, Margen zu schützen, da Automatisierung, Serialisierungsfähigkeit, Veredelungs-Know-how und Zertifizierungen das Feld glaubwürdiger Lieferanten einengen. Das ist besonders relevant, wenn Kunden manipulationssichere Formate, Kurzlaufflexibilität oder Premium-Visualeffekte benötigen, die ohne Schwächung der Recyclingfähigkeitsansprüche geliefert werden.

Deutschland Kartonindustrie Marktführer

Mayr-Melnhof Karton Aktiengesellschaft

Metsä Board Corporation

Stora Enso Oyj

RDM Group S.p.A.

Holmen AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Mayr-Melnhof Karton meldete ein bereinigtes EBITDA für Q1 2026 von 104,1 Millionen EUR (117,6 Millionen USD), ein Rückgang von 12,7 % gegenüber Q1 2025, wobei das Defizit hauptsächlich auf deutlich höhere Energie-, Transport- und Chemikalienkosten zurückgeführt wurde, die durch geopolitische Spannungen im Nahen Osten seit März 2026 verursacht wurden; das Fit-For-Future-Programm lieferte gleichzeitig stärkere als geplante Fortschritte bei Fixkosten und Effizienz.

- März 2026: Metsä Board Corporation präsentierte seine „Lead the Pack”-Strategie für 2026–2030 mit dem Ziel einer Verbesserung des EBITDA um 200 Millionen EUR (226 Millionen USD) bis Ende 2028 durch ein Kosteneinsparungs- und Rentabilitätsprogramm; die zweite Phase der Strategie konzentriert sich auf Wachstum bei markenstärkenden Verbraucherverpackungslösungen und stärkt Metsä Boards Positionierung im Premium-Faltschachtelkarton für den deutschen Markt.

- September 2025: Koehler Paper stellte auf der Fachpack 2025 in Nürnberg NexPlus® Seal Coat vor, ein Papierverpackungsmaterial mit hochglänzenden Oberflächen und Knickrissfestigkeit; das Produkt ermöglicht es Marken, Papierverpackungen mit vergleichbarer Ästhetik zu Kunststoff zu spezifizieren und dabei die Recyclingfähigkeitsanforderungen der PPWR zu erfüllen.

Deutschland Kartonmarkt Berichtsumfang

Der Deutschland Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktklassen auf dem Markt gehören vollgebleichter Karton, vollungebleichter Karton, Faltschachtelkarton, weißgedeckter Graukarton, Flüssigverpackungskarton und Lebensmittelservicekarton. Diese Qualitäten werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigverpackungen, Sleeves, Trays, Becher und Lebensmittelservicebehälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren weit verbreitet eingesetzt.

Der Deutschland Kartonmarkt ist segmentiert nach Produktklasse (vollgebleichter Karton, vollungebleichter Karton, Faltschachtelkarton, weißgedeckter Graukarton, Flüssigverpackungskarton, Lebensmittelservicekarton), Verpackungsformat (Faltschachteln, Flüssigverpackung, Sleeve und Tray, sonstige Verpackungsformate), Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik, sonstige Endverbraucherbranchen). Die Marktprognosen sind in Wert (USD) angegeben.

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weißgedeckter Graukarton |

| Flüssigverpackungskarton |

| Lebensmittelservicekarton |

| Faltschachteln |

| Flüssigverpackung |

| Sleeve und Tray |

| Sonstige Verpackungsformate (Becher, Lebensmittelservicebehälter) |

| Lebensmittel |

| Getränke |

| Pharma und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

| Nach Produktklasse | Vollgebleichter Karton |

| Vollungebleichter Karton | |

| Faltschachtelkarton | |

| Weißgedeckter Graukarton | |

| Flüssigverpackungskarton | |

| Lebensmittelservicekarton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigverpackung | |

| Sleeve und Tray | |

| Sonstige Verpackungsformate (Becher, Lebensmittelservicebehälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharma und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für die Deutschland Kartonnachfrage bis 2031?

Der Deutschland Kartonmarkt hatte im Jahr 2025 einen Wert von 2,01 Milliarden USD, erreichte im Jahr 2026 2,1 Milliarden USD und wird bis 2031 voraussichtlich 2,63 Milliarden USD bei einer CAGR von 4,60 % erreichen.

Welche Produktklasse führt die Nachfrage in Deutschland an?

Faltschachtelkarton führte die Nachfrage nach Produktklassen mit einem Umsatzanteil von 38,13 % im Jahr 2025 an, da er den Verpackungsanforderungen für Lebensmittel, Pharmazeutika und hochwertige Konsumgüter entspricht.

Welche Kartonqualität wächst in Deutschland am schnellsten?

Vollgebleichter Karton wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,53 % wachsen, unterstützt durch Kosmetik- und OTC-Gesundheitsanwendungen, die Druckqualität und Hygieneleistung benötigen.

Warum sind Faltschachteln weiterhin das wichtigste Verpackungsformat in Deutschland?

Faltschachteln hielten im Jahr 2025 einen Umsatzanteil von 48,41 %, da sie das Hauptformat in den Bereichen Lebensmittel, Pharma und Kosmetik bleiben, wo Compliance, Druckfläche und Verarbeitungseffizienz alle eine Rolle spielen.

Welches Endverbrauchersegment wächst am schnellsten?

Kosmetik und Körperpflege ist das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 6,67 % bis 2031, angetrieben durch Premiumisierung und Upgrades auf recyclingfähige Monomaterial-Verpackungen.

Was sind die Hauptrisiken, die die Lieferantenmargen im Jahr 2026 beeinflussen?

Die Hauptrisiken sind die Volatilität der Energie- und Altpapierkosten sowie regionale Überkapazitäten und Importdruck, die die Preisbedingungen trotz wachsender Nachfrage angespannt halten.

Seite zuletzt aktualisiert am: