Frankreich Kartonmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.65 Milliarden US-Dollar |

| Marktgröße (2026) | 1.68 Milliarden US-Dollar |

| Marktgröße (2031) | 1.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Kartonmarkt Analyse von Mordor Intelligence

Die Größe des Frankreich Kartonmarkts wird für 2025 auf 1,65 Milliarden USD, für 2026 auf 1,68 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,86 Milliarden USD erreichen, mit einer CAGR von 2,06 % von 2026 bis 2031.

Die Wachstumsrate bleibt moderat, doch der Wertmix verschiebt sich hin zu höherwertigen Klassen, die bessere Preise erzielen und die Umsatzentwicklung unterstützen. Der Frankreich Kartonmarkt bewegt sich weg von der reinen Massenversorgung hin zu Spezialkartons, die Recyclingfähigkeit, Druckqualität und Konformitätsleistung vereinen. Dieser Wandel ist dort am stärksten ausgeprägt, wo Premiummarken gleichzeitig eine bessere optische Wirkung und engere technische Standards benötigen. Der regulatorische Druck macht die Kartonsubstitution zudem dauerhafter, was Herstellern und Verarbeitern mehr Spielraum bietet, über Klassendifferenzierung, zertifizierte Leistung und anwendungsspezifische Angebote zu konkurrieren. Der Frankreich Kartonmarkt zeigt daher ein stabiles Gesamtbild, doch der zugrunde liegende Nachfragemix wird für Premium- und technisch leistungsfähige Lieferanten zunehmend günstiger.

Wichtigste Erkenntnisse des Berichts

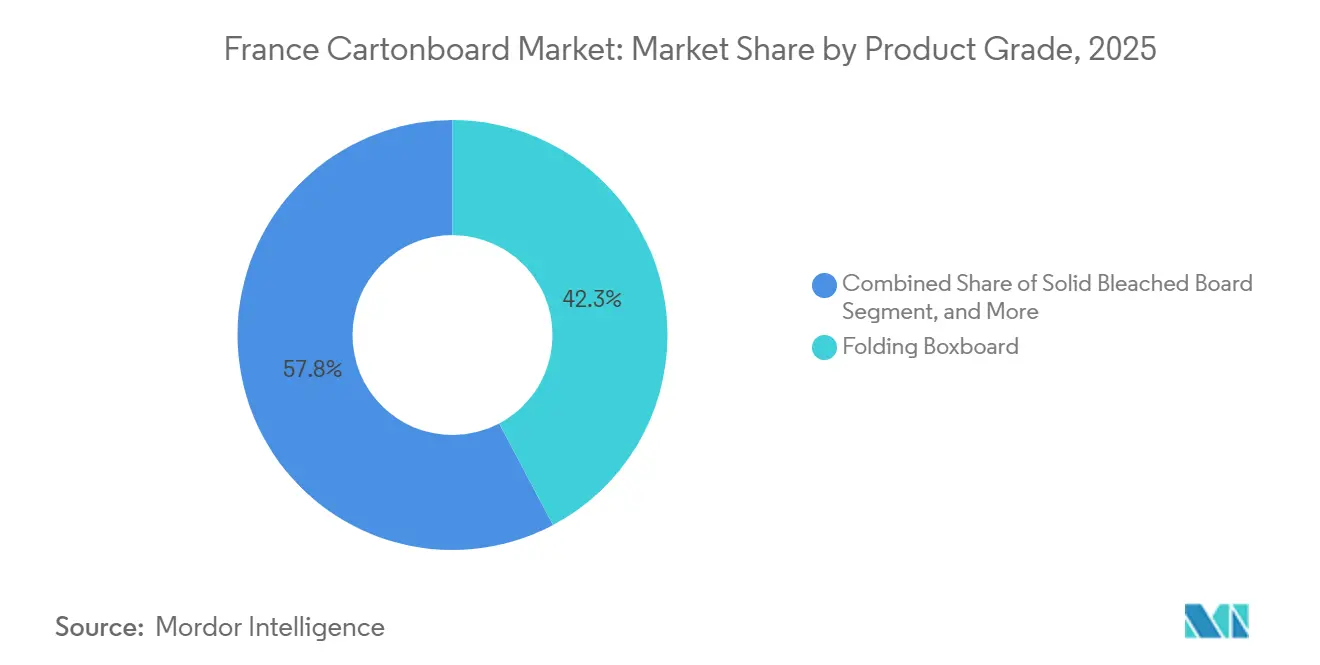

- Nach Produktklasse führte Faltschachtelkarton im Jahr 2025 mit einem Anteil von 42,25 %, während Vollgebleichter Karton im Frankreich Kartonmarkt bis 2031 voraussichtlich mit einer CAGR von 5,19 % wachsen wird.

- Nach Verpackungsformat hielten Faltschachteln im Jahr 2025 einen Marktanteil von 66,12 %, während Flüssigverpackung bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 4,78 % verzeichnen wird.

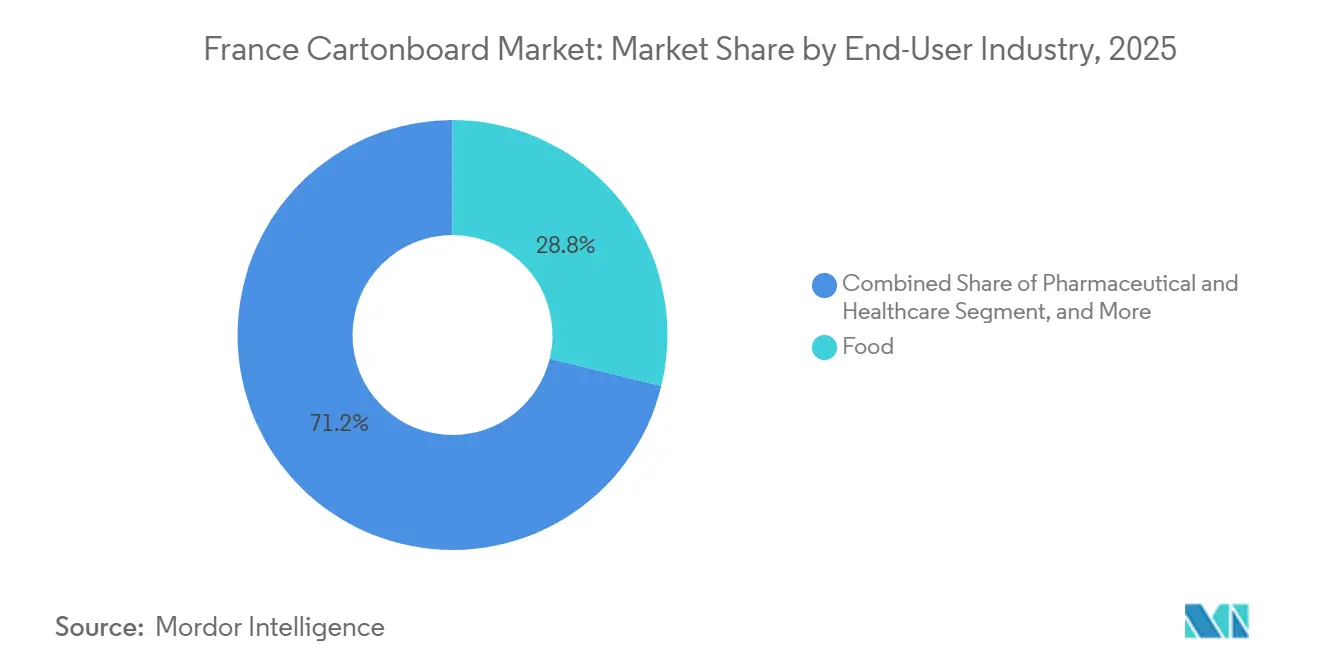

- Nach Endverbraucherbranche entfielen auf Lebensmittel im Jahr 2025 28,81 % des Umsatzes, während Kosmetik und Körperpflege bis 2031 voraussichtlich mit einer CAGR von 5,18 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich Kartonmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution von Kunststoff durch Fasern gemäß AGEC und PPWR | +0.7% | National, mit Schwerpunkt in den Einzelhandels- und Agrar-Lebensmittelverpackungskorridoren in Paris, Lyon und Bordeaux | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Lebensmittelverpackungen aus den Bereichen Fertiggerichte und Frischprodukte | +0.4% | National, mit besonderer Tiefe in den Agrar-Lebensmittelverarbeitungsclustern der Île-de-France und des Loiretals | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Premium-Schönheits- und Luxuskartons | +0.3% | National, angeführt von den Luxus- und Kosmetikherstellungsclustern in Paris, Grasse und der Provence | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Verpackungen für die Serialisierung und Konformität im Gesundheitswesen | +0.2% | National, konzentriert in den pharmazeutischen Herstellungszonen in Lyon, Paris, Île-de-France und dem Elsass | Mittelfristig (2–4 Jahre) |

| EPR-Ökomodulation belohnt recyclinggerechte Kartons | +0.2% | National, mit frühen Adoptionsgewinnen konzentriert bei großen Markenartikelherstellern aus dem Bereich schnelldrehender Konsumgüter | Kurzfristig (≤ 2 Jahre) |

| Bedarfsgerechte Dimensionierung und Reduzierung von Leerraum im Luxus-E-Commerce | +0.2% | National, mit Schwerpunkt in den Logistik- und Fulfillment-Clustern in Paris und Rhône-Alpes | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution von Kunststoff durch Fasern gemäß AGEC und PPWR

Die Substitution von Kunststoff durch Fasern ist die dauerhafteste Nachfragestütze für den Frankreich Kartonmarkt im Prognosezeitraum. Die EU-Verordnung über Verpackungen und Verpackungsabfälle trat am 11. Februar 2025 in Kraft und gilt ab dem 12. August 2026, was Karton eine stärkere Konformitätsposition in Verpackungsformaten verschafft, die bis 2030 Recyclingfähigkeit nachweisen müssen.[1]Europäische Kommission, „Verpackungen und Verpackungsabfälle”, Europäische Kommission, environment.ec.europa.eu Das französische AGEC-Gesetz hat dieselbe Richtung durch nationale Beschränkungen für Einwegkunststoffverpackungen verstärkt, einschließlich des Verbots, das Frankreich für frisches Obst und Gemüse unter 1,5 kg eingeführt hat.[2]Französisches Ministerium für ökologischen Wandel, „Loi Anti-Gaspillage Pour Une Économie Circulaire”, Ministère de la Transition Écologique, ecologie.gouv.fr Diese Kombination hat ein langes Übergangsfenster geschaffen, in dem Markeninhaber Verpackungen auf Faserbasis umgestalten können, anstatt auf eine spätere Konformitätsfrist zu warten. Der Frankreich Kartonmarkt profitiert davon, weil Mono-Material-Kartonlösungen im neuen regulatorischen Rahmen leichter zu positionieren sind als mehrschichtige Kunststoffstrukturen. Französische Verarbeiter treten auch in diese Phase mit früherer Umgestaltungserfahrung unter AGEC ein, was eine schnellere Kundenreaktion und eine bessere Margenerfassung unterstützt, da mehr Anwendungen auf recyclingfähige Kartonformate umgestellt werden.

Nachfrage nach Lebensmittelverpackungen aus den Bereichen Fertiggerichte und Frischprodukte

Lebensmittel bleiben eine zentrale Volumenbasis für den Frankreich Kartonmarkt, und die Nachfrage aus den Bereichen Fertiggerichte und Frischprodukte trägt zu dieser Stabilität bei. Milchprodukte, Backwaren, Frischprodukte, Tiefkühlgerichte und Anwendungen für haltbare Lebensmittel bilden bereits die Grundlage für den Kartonverbrauch im ganzen Land. Da Lebensmittelhersteller mehr Verpackungen auf recyclingfähige Formate umstellen, wird Faltschachtelkarton in Sleeves, Trays und Direktkontaktstrukturen eingesetzt, die sowohl die Präsentation im Regal als auch die Handhabungsanforderungen unterstützen. Die frühe Phase der Umstellung war am stärksten in Anwendungen, bei denen der Kunststoffersatz unter AGEC leichter umzusetzen ist, während gekühlte Formate noch Raum für weitere Migration bieten. Dies schafft ein selektiveres Nachfragemuster, bei dem der Wert zu Lieferanten wandert, die Feuchtigkeitsbeständigkeit, Druckqualität und zuverlässige Lebensmittelverpackungsleistung innerhalb recyclingfähiger Kartonlösungen bieten können. Der Frankreich Kartonmarkt profitiert daher von der Lebensmittelnachfrage nicht nur durch eine breitere Verpackungsadoption, sondern auch durch eine schrittweise Verlagerung hin zu spezialisierten Klassen und Verarbeitungskapazitäten.

Nachfrage nach Premium-Schönheits- und Luxuskartons

Premium-Schönheits- und Luxusverpackungen bieten dem Frankreich Kartonmarkt einen der deutlichsten Wertaufwertungspfade. Frankreichs Basis an Luxuskosmetik und Düften verlässt sich weiterhin auf Karton für hochwertige Sekundärverpackungen, bei denen Oberflächenqualität, Steifigkeit und Druckveredelung die Markenpräsentation direkt beeinflussen. Marken spezifizieren zunehmend Frischfaserkartons über 300 GSM für Veredelungen wie Folienprägung, Reliefprägung und Soft-Touch-Laminierung. Die Einführung von Ensovelvet durch Stora Enso im September 2025 zeigt, wie Lieferanten diese Nachfrage mit SBS-Klassen ansprechen, die für taktile Premiumverpackungen und regulatorische Eignung in angrenzenden Anwendungen konzipiert sind. Kosmetik und Körperpflege sind auch das am schnellsten wachsende Endverbrauchersegment im Frankreich Kartonmarkt mit einer CAGR von 5,18 % bis 2031, was diesen Premium-Nachfragestrom weit über einen kurzen Designzyklus hinaus bedeutsam hält. Infolgedessen erlebt der Frankreich Kartonmarkt, dass Premiumisierung sowohl durch Ästhetik als auch durch Konformität wirkt, und nicht nur durch dekorative Attraktivität allein.

Nachfrage nach Verpackungen für die Serialisierung und Konformität im Gesundheitswesen

Die Nachfrage nach Gesundheitswesenverpackungen ist eine der widerstandsfähigsten Stützen für den Frankreich Kartonmarkt. Frankreichs Arzneimittelverifizierungsrahmen verlangt, dass jede Verpackung eines verschreibungspflichtigen Arzneimittels vor der Marktfreigabe einen eindeutigen Datamatrix-Seriencode, manipulationssichere Merkmale und Chargendaten trägt. Diese Anforderung begünstigt bedruckbare Faltschachteln und SBS-Klassen mit stabilen Oberflächen, die eine präzise Codierung und konsistente Lesbarkeit unterstützen können. Jede neue Arzneimittelzulassung oder Biosimilar-Einführung schafft eine zusätzliche Karton-SKU-Anforderung, was die Nachfrage nach pharmazeutischen Verpackungen wiederkehrend statt optional macht. Der Jahresbericht 2025 von Mayr-Melnhof identifizierte Gesundheitswesenverpackungen als strategischen Wachstumsbereich und verwies auf gezielte Standortoptimierungen in Frankreich und Spanien. Für den Frankreich Kartonmarkt bedeutet dies, dass die Nachfrage aus dem Gesundheitswesen eine verlässliche Basis bietet, selbst wenn breitere Verpackungsvolumina nachlassen, da Serialisierungs- und Konformitätsverpackungen nicht aufgeschoben werden können, ohne den Marktzugang zu beeinträchtigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Zellstoff-, Altpapier- und Energiekosten | -0.5% | Global, mit EMEA-spezifischer Exposition gegenüber Erdgaspreisen und nordischen Zellstoffmarktschwankungen | Kurzfristig (≤ 2 Jahre) |

| Alternative flexible und leichte Formate in ausgewählten Anwendungen | -0.3% | National, insbesondere bei Snacks für den Umgebungstemperaturbereich, trockenen Würzmitteln und portionierten Zutaten | Mittelfristig (2–4 Jahre) |

| Belastung durch Migrationstests für Druckfarben, Beschichtungen und Klebstoffe | -0.2% | National, mit EU-weiten Konformitätsverpflichtungen gemäß Verordnung (EG) Nr. 1935/2004 und EuPIA-GMP | Mittelfristig (2–4 Jahre) |

| Lücken in der inländischen Verarbeitungskapazität und Importabhängigkeit | -0.2% | National, mit Importabhängigkeit von Deutschland, Österreich, Finnland, Italien und Spanien für Kartonvorrat | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Zellstoff-, Altpapier- und Energiekosten

Die Volatilität der Inputkosten bleibt die unmittelbarste Bremse für den Frankreich Kartonmarkt. Die Handelsmitteilung von Mayr-Melnhof für das erste Quartal 2026 beschrieb das operative Umfeld als gedämpfte Nachfrage, strukturelle Überkapazität und intensiven Wettbewerb, wobei geopolitischer Druck auf Energie-, Transport- und Chemikalienkosten durchschlug. Metsä Board erklärte ebenfalls im April 2026, dass steigende Öl- und Erdgaspreise im Zusammenhang mit dem Iran-Konflikt das operative Ergebnis für das zweite Quartal 2026 voraussichtlich um 10 Millionen EUR reduzieren würden, was zeigt, wie schnell externe Schocks in die Kartonwirtschaft einfließen. Im Frankreich Kartonmarkt sind diese Belastungen besonders bedeutsam, weil Verarbeiter in einem Umfeld konkurrieren, in dem Kunden auch bei sinkenden Margen weiterhin Zuverlässigkeit und technische Konformität erwarten. Die Kostenvolatilität beeinflusst auch den Produktmix, da Klassen auf Basis von Recyclingfasern stärker exponiert sind, wenn sich Altpapier- und Energiekosten gleichzeitig bewegen. Dies versetzt technisch stärkere oder stärker integrierte Lieferanten in eine bessere Position als kleinere Verarbeiter, denen Preissetzungsmacht oder Beschaffungshebel fehlen.

Alternative flexible und leichte Formate in ausgewählten Anwendungen

Alternative leichte Formate begrenzen die Kartonumstellung in ausgewählten Anwendungen im Frankreich Kartonmarkt weiterhin. Flexible Kunststoffe hielten im Jahr 2025 einen Anteil von 38,92 % am gesamten französischen Verpackungsmarkt nach Produkttyp, was die Stärke der installierten Infrastruktur und der Lieferantenbeziehungen in diesen Anwendungen widerspiegelt. Snacks für den Umgebungstemperaturbereich, trockene Würzmittel und portionierte Zutaten bleiben schwierige Bereiche für Karton, weil flexible Formate den Barrierebedarf mit weniger Material und geringerem Verpackungsgewicht decken können. Das regulatorische Bild wird diesen Vorteil im Laufe der Zeit teilweise verringern, da Anforderungen an recyclinggerechtes Design mehr Druck auf komplexe mehrschichtige Kunststoffstrukturen ausüben. Dennoch sind Umsetzungslücken weiterhin relevant, und Frankreichs eigener Weg zur Reduzierung von Einwegkunststoffen hat gezeigt, dass regulatorischer Ehrgeiz nicht immer sofort in eine Substitution über alle Formate hinweg mündet. Für den Frankreich Kartonmarkt bedeutet das, dass Fasergewinne weiter voranschreiten werden, aber ungleichmäßig und mit stärkerem Zug in Anwendungen, bei denen funktionale Kompromisse bereits handhabbar sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Premium-Frischfaserkartons heben den Wertmix

Faltschachtelkarton hielt im Jahr 2025 einen Marktanteil von 42,25 % im Frankreich Kartonmarkt und blieb damit die führende Produktklasse. Seine Position spiegelt die breite Verwendung in den Bereichen Lebensmittel, Pharmazeutika, Haushaltswaren und E-Commerce wider, wo Bedruckbarkeit, Steifigkeit und Recyclingfähigkeit in alltäglichen Geschäftsentscheidungen eine Rolle spielen. Vollgebleichter Karton ist die am schnellsten wachsende Klasse und soll bis 2031 mit einer CAGR von 5,19 % wachsen, was zeigt, wie viel Wert in der Frankreich Kartonbranche in Richtung höherwertiger Anwendungen wandert. Diese Verschiebung ist weniger auf einfaches Volumenwachstum zurückzuführen als vielmehr auf die Aufwertung des Substrats durch Luxus-, Pharma- und Premium-Lebensmittelkunden. Der Frankreich Kartonmarkt erlebt daher, dass Premium-Klassen wertmäßig Marktanteile gewinnen, auch wenn sich das Gesamtvolumen nicht stark verändert.

Die Einführung von Ensovelvet durch Stora Enso im September 2025 ist ein klares Beispiel dafür, wie Lieferanten diese Bewegung mit SBS-Klassen ansprechen, die für Premium-Duft- und Körperpflegeverpackungen konzipiert sind. Die Schließung der La-Tuque-SBS-Maschine im Februar 2026 durch Smurfit Westrock war ein Portfolioschritt hin zu einem höherwertigen SBS-Angebot statt zu breiterer Massenkapazität. Weißgedeckter Graukarton bleibt stärker an preissensible Anwendungen gebunden, was ihn anfälliger macht, wenn Energiekosten und Beschichtungskonformität schwieriger zu handhaben werden. Vollungebleichter Karton hat weiterhin eine Rolle in Lebensmittelservice- und Industrieanwendungen, bei denen Festigkeit wichtiger ist als Erscheinungsbild, während Flüssigverpackungskarton und Lebensmittelservicekarton vom anhaltenden Ersatz kunststoffbasierter Formate profitieren. In der Praxis belohnt der Frankreich Kartonmarkt zertifizierte Frischfaserlieferanten, die Oberflächenqualität, regulatorische Bereitschaft und zuverlässige Lieferung über Endanwendungen hinweg kombinieren können, die nun mehr als nur kostengünstigen Karton erfordern.

Nach Verpackungsformat: Faltschachteln führen, Flüssigverpackung gewinnt an Dynamik

Faltschachteln machten im Jahr 2025 66,12 % der Größe des Frankreich Kartonmarkts aus und bildeten damit das strukturelle Rückgrat des Frankreich Kartonmarkts. Ihre führende Position ergibt sich aus der breiten Präsenz in den Bereichen Pharmazeutika, Kosmetik, Lebensmittel und Haushaltswaren, was die Abhängigkeit von einem einzelnen Nachfragesegment verringert. Flüssigverpackung ist das am schnellsten wachsende Format und soll bis 2031 mit einer CAGR von 4,78 % wachsen, was zeigt, wo die nächste große Formatverschiebung stattfindet. Dieses Wachstum spiegelt den Schritt von Milch- und pflanzlichen Getränkeherstellern hin zu Kartonsystemen wider, die in ausgewählten Kategorien eine bessere Nachhaltigkeitspassung als Kunststoffflaschen bieten. Die Frankreich Kartonbranche balanciert daher eine ausgereifte Faltschachtelnachfrage mit einem stärker innovationsgetriebenen Flüssigverpackungssegment.

Die Einführung des ersten 1-Liter-Aseptikkartons mit papierbasierter Barriere durch Tetra Pak im April 2026 zeigt, wie Materialinnovation die Formatwirtschaft für recyclingfähige Flüssigverpackungen verändert. SIG Group meldete im Jahr 2025 ein Wachstum von 24 % gegenüber dem Vorjahr beim Verkauf von Aseptikkartons ohne Aluminiumschicht und erreichte 2 Milliarden Liter, was bestätigt, dass papierbasierte Barrieresysteme bereits über das Pilotstadium hinausgegangen sind. Andere Faserformate profitieren auch von Frankreichs strengerer Haltung gegenüber Einwegkunststoffartikeln in Lebensmittelserviceumgebungen, was Trays, Sleeves, Becher und servicebezogene Kartonformate in angrenzenden Anwendungen relevant hält. Deshalb verteidigt der Frankreich Kartonmarkt nicht nur Faltschachteln in großem Maßstab, sondern öffnet auch eine zweite Wachstumsspur durch flüssige und serviceorientierte Kartonsysteme, die sich verändernden Konformitätsanforderungen entsprechen.

Nach Endverbraucherbranche: Lebensmittel sichern das Volumen, Kosmetik steigert den Wert

Lebensmittel machten im Jahr 2025 28,81 % des Umsatzes aus und bildeten damit die größte Endverbraucherbasis im Frankreich Kartonmarkt. Milchprodukte, Backwaren, Tiefkühlgerichte und Frischprodukte halten Karton eng mit der täglichen Verbrauchernachfrage verbunden und geben dem Markt einen stabilen operativen Boden. Kosmetik und Körperpflege sollen bis 2031 mit einer CAGR von 5,18 % wachsen und sind damit die am schnellsten wachsende Endverbraucherkategorie in der Größe des Frankreich Kartonmarkts. Diese Entwicklung spiegelt Frankreichs starke Position im Bereich Schönheit und Luxusgüter sowie die Verlagerung hin zu Kartonklassen wider, die sowohl Markenimage als auch Konformitätsanforderungen erfüllen können. Innerhalb der Frankreich Kartonbranche entsteht dadurch eine klare Trennung zwischen Lebensmitteln als Hauptvolumenanker und Kosmetik als Hauptmotor für Wertaufwertung.

Luxus- und Massenmarkt-Schönheitsmarken bevorzugen beide Premium-SBS und andere hochwertige Frischfasersubstrate, wenn die Verpackung die Markenpräsentation schützen und engere technische Standards erfüllen muss. Pharmazeutika und Gesundheitswesen fügen eine weitere widerstandsfähige Nachfrageschicht hinzu, da Serialisierungsregeln den Kartongebrauch für viele verschreibungspflichtige Produkte, die auf den Markt gebracht werden, obligatorisch machen. Die Getränkenachfrage weitet ihren Kartongebrauch auch durch die Migration zur Flüssigverpackung aus, während Tabak trotz eines gewissen anhaltenden Bedarfs an Premium-Spezialverpackungen im strukturellen Rückgang verbleibt. Andere Sektoren wie Spielzeug, Bekleidung, elektrische Haushaltsgeräte und versandfertige E-Commerce-Verpackungen tragen weiterhin zum Frankreich Kartonmarkt bei, weil Karton Präsentation, Schutz und Transporteffizienz in einem Format vereint. Zusammen zeigen diese Muster, dass der Frankreich Kartonmarkt seine Stabilität aus Lebensmitteln und Gesundheitswesen bezieht, während ein Großteil seiner Preissetzungsstärke aus Kosmetik, Luxus und Premium-Markeneinzelhandel stammt.

Geografische Analyse

Frankreich hielt Europas drittgrößte Kartonverbrauchsposition, hinter Deutschland und Italien, was dem Frankreich Kartonmarkt trotz seiner moderaten Wachstumsrate eine bedeutende regionale Rolle verleiht. Die Nachfrage ist nicht gleichmäßig über das Land verteilt, da Spezifikationsentscheidungen um Unternehmens- und Markenzentralen konzentriert sind, während Verarbeitungsvolumina durch Industrie- und Lebensmittelverarbeitungscluster gestützt werden. Île-de-France sticht durch Kosmetik-, Pharma- und Entscheidungsfindung im Bereich schnelldrehender Konsumgüter hervor, was es für die Premium-Klassenauswahl im Frankreich Kartonmarkt zentral hält. Normandie, Pays de la Loire und Rhône-Alpes unterstützen einen großen Teil der Verarbeitungsaktivität durch ihre Verbindungen zur Agrar-Lebensmittel-, Milch-, Logistik- und Fertigungsnachfrage. Diese geografische Aufteilung bedeutet, dass hochwertige Nachfrage oft in der Nähe von Marken- und Regulierungszentren beginnt, während der wiederkehrende Kartonverbrauch an Produktions- und Fulfillment-Korridore gebunden ist.

Frankreichs regulatorisches Umfeld verleiht dem Frankreich Kartonmarkt auch ein eigenständiges regionales Profil innerhalb Westeuropas. AGEC prägt die Verpackungsentscheidungen seit 2020, und PPWR fügt nun eine harmonisierte EU-Schicht hinzu, die ab August 2026 gilt. FEFCO stellt fest, dass PPWR verlangt, dass Papier- und Kartonverpackungen bis 2030 eine Recyclingquote von 85 % erreichen, was faserbasierte Formate in einem Markt unterstützt, der sich bereits in Richtung recyclinggerechtes Design bewegt. Dies macht Frankreich zu einem der fortschrittlicheren regulatorischen Umfelder für nachhaltige Verpackungen in Westeuropa, und dieser Status ist wichtig, weil Verarbeiter und Markeninhaber weniger Spielraum haben, die Verpackungsumgestaltung zu verzögern. Der Frankreich Kartonmarkt profitiert daher von der Regulierung nicht nur durch Substitutionsvolumen, sondern auch durch eine frühere Einführung von Klassen mit höherer Konformität und eine diszipliniertere Spezifikationsüberprüfung.[3]FEFCO, „EU 2025/40 Verordnung über Verpackungen und Verpackungsabfälle und Wellpappe”, FEFCO, fefco.org

Die Importabhängigkeit fügt dem Frankreich Kartonmarkt ein weiteres geografisches Merkmal hinzu. Frankreich ist für einen Großteil seiner Faltschachtelkartonversorgung weiterhin auf Deutschland, Österreich, Finnland, Italien und Spanien angewiesen, was bedeutet, dass die Preisgestaltung und Verfügbarkeit ausländischer Werke die Wirtschaft französischer Verarbeiter schnell beeinflussen. Dies begrenzt den inländischen Hebel, wenn die Substitutionsnachfrage steigt, insbesondere bei Premium-Klassen, bei denen nordische und mitteleuropäische Lieferanten stark bleiben. Es bedeutet auch, dass größere Verarbeiter mit festen Liefervereinbarungen besser aufgestellt sind als kleinere Spotkäufer, wenn sich die regionalen Preise verschärfen oder Überkapazität mit Kosteninflation koexistiert. In diesem Kontext wächst der Frankreich Kartonmarkt innerhalb eines reifen regionalen Systems, in dem die regulatorische Nachfrage lokal ist, aber ein bedeutender Teil der Angebotsdisziplin weiterhin außerhalb Frankreichs festgelegt wird.

Wettbewerbslandschaft

Der Frankreich Kartonmarkt ist auf der Ebene der Kartonproduktion mittelkonzentriert und auf der Verarbeitungsebene stark fragmentiert. Nordische und mitteleuropäische Lieferanten wie Metsä Board, Stora Enso, Billerud und Mayr-Melnhof Karton liefern einen Großteil des in Frankreich verwendeten Faltschachtelkartons und SBS, während die inländische Aktivität in Premium-Nischen und Verarbeitungsbeziehungen sichtbarer bleibt.[4]MM Group, „Handelsmitteilung Q1 2026”, Mayr-Melnhof Karton AG, mm.group Die Struktur verschafft größeren Kartonherstellern einen Vorteil bei Klassenbreite, zertifizierter Beschaffung und Lieferzuverlässigkeit, eliminiert aber nicht den lokalen Wettbewerb, bei dem Kundenservice, technischer Support und kurze Lieferzeiten weiterhin eine Rolle spielen. Im Frankreich Kartonmarkt hält dieses Gleichgewicht den Wettbewerb aktiv, auch wenn die vorgelagerte Versorgung in weniger Händen konzentriert ist. Unabhängige Verarbeiter konkurrieren daher weniger über reine Größe als vielmehr über Konformitätsumsetzung, Druckqualität, Veredelung und Kundennähe.

Mehrere strategische Schritte seit 2025 zeigen, wie sich große Lieferanten um Premium-Klassen und operative Kontrolle neu positionieren. Smurfit Westrock kündigte im Februar 2026 die dauerhafte Schließung der La-Tuque-Maschine an, die jährlich 127.000 Tonnen vollgebleichten Sulfatkartons produzierte, was auf eine engere Fokussierung auf höherwertiges Angebot statt auf breite Massenkapazität hindeutet. Graphic Packaging schloss im Oktober 2025 die Hochlaufphase seiner 1,67 Milliarden USD teuren Anlage für Recyclingkarton in Waco ab und verlagerte seinen Fokus für 2026 auf freien Cashflow und Portfoliovereinfachung, was darauf hindeutet, dass große Akteure nun der Anlagenleistung Vorrang vor neuer Kapazitätserweiterung einräumen. Metsä Board startete im März 2026 seine Lead-the-Pack-Strategie, und die zweite Phase dieses Plans zielt auf Wachstum bei markenstärkenden Verbraucherverpackungslösungen ab, die zu französischen Luxus- und Lebensmittelanwendungen passen. Billerud setzte auch seine Investitionen im Rahmen des Evolution-Programms fort, die auf Kapazitäten für vollgebleichten Karton ausgerichtet sind, was zeigt, dass Premium-Frischfaserklassen weiterhin oben auf den Investitionsagenden der Lieferanten stehen. Diese Schritte sind im Frankreich Kartonmarkt bedeutsam, weil sie den Wettbewerb weiter in Richtung technische Positionierung, Anwendungsmix und Ausrichtung auf Premium-Kunden verschieben.

Französische Verarbeiter wie Autajon Group, Verpack, TPG Pack und Cartonnages Vaillant bleiben relevant, weil sie kundenspezifische Anforderungen in den Bereichen Pharmazeutika, Kosmetik und Markeneinzelhandelsverpackungen eng erfüllen können. Die verteidigungsfähigsten Positionen befinden sich dort, wo der Massenkartonpreis nur ein Teil der Kaufentscheidung ist, insbesondere bei der pharmazeutischen Serialisierung und Luxusverpackung. Die Verifizierungsanforderungen von France-MVO machen präzisen Druck, Manipulationsschutz und zuverlässige Kartonausführung bei Arzneimittelverpackungen notwendig, was die Hürde für weniger spezialisierte Verarbeiter erhöht. Die Leitlinien für gute Herstellungspraxis der EuPIA vom November 2025 unterstreichen auch die Bedeutung von Druckfarben-, Beschichtungs- und Prozesskontrolle für Lieferanten, die sensible Verpackungsanwendungen bedienen. Gleichzeitig erweitern Tetra Pak und SIG Group papierbasierte Flüssigverpackungssysteme auf eine Weise, die eine inkrementelle Kartonnachfrage schafft, ohne direkt mit jedem Faltschachtelverarbeiter zu konkurrieren. Deshalb bleibt der Frankreich Kartonmarkt wettbewerbsintensiv, aber nicht gleichmäßig, weil die stärksten Positionen nun an regulatorische Eignung, Premium-Veredelung und technisch validierte Verarbeitungskapazitäten gebunden sind, statt an breite Massenexposition allein.

Führende Unternehmen der Frankreich Kartonbranche

Mayr-Melnhof Karton AG

Smurfit Westrock plc

Graphic Packaging International, LLC

La Rochette Cartonboard SAS

Tetra Pak International S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Tetra Pak und das italienische Molkereiunternehmen Sterilgarda Alimenti brachten den weltweit ersten 1-Liter-Aseptikkarton mit papierbasierter Barriere auf den Markt, wodurch die Aluminiumschicht aus der Kartonstruktur entfernt und der CO₂-Fußabdruck reduziert wurde.

- April 2026: Sonoco Products erhöhte die EMEA-Preise um 80 EUR pro Tonne für unbeschichteten Recyclingkarton und um 8 % für Hülsen- und Kernprodukte unter Berufung auf höhere Energie- und Chemikalienkosten – eine Preismaßnahme, die den branchenweiten Margendruck widerspiegelt und auf weiteres Kostenüberwälzungsrisiko für französische Verarbeiter hinweist, die Recyclingklassen beziehen.

- Februar 2026: Smurfit Westrock kündigte die dauerhafte Schließung der Papiermaschine in La Tuque, Quebec an, die jährlich 127.000 Tonnen vollgebleichten Sulfatkartons produzierte, konsolidierte sein SBS-Portfolio und lenkte das europäische SBS-Angebot auf höherwertige Premium-Kartonklassen um, die für französische Luxus- und Pharmaverarbeiter relevant sind.

- Februar 2026: Tetra Pak erweiterte seine papierbasierte Barriereverpackungstechnologie auf Hochgeschwindigkeits-Tetra-Pak-A3/Speed-Abfüllanlagen, wobei Maeil Dairies der erste globale Hersteller wurde, der sie für Sojagetränke einsetzte – ein Skalierungsmeilenstein, der die industrielle Geschwindigkeitstauglichkeit für das papierbasierte Barriere-Flüssigverpackungssystem bestätigt.

Umfang des Frankreich Kartonmarkt Berichts

Der Frankreich Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktklassen auf dem Markt gehören Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Graukarton, Flüssigverpackungskarton und Lebensmittelservicekarton. Diese Klassen werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigverpackungen, Sleeves, Trays, Becher und Lebensmittelservicebehälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren eingesetzt.

Der Frankreich Kartonmarkt ist segmentiert nach Produktklasse (Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Graukarton, Flüssigverpackungskarton, Lebensmittelservicekarton), Verpackungsformat (Faltschachteln, Flüssigverpackung, Sleeve und Tray, Sonstige Verpackungsformate), Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik, Sonstige Endverbraucherbranchen). Die Marktprognosen sind in Wert (USD) angegeben.

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weißgedeckter Graukarton |

| Flüssigverpackungskarton |

| Lebensmittelservicekarton |

| Faltschachteln |

| Flüssigverpackung |

| Sleeve und Tray |

| Sonstige Verpackungsformate (Becher, Lebensmittelservicebehälter) |

| Lebensmittel |

| Getränke |

| Pharma und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

| Nach Produktklasse | Vollgebleichter Karton |

| Vollungebleichter Karton | |

| Faltschachtelkarton | |

| Weißgedeckter Graukarton | |

| Flüssigverpackungskarton | |

| Lebensmittelservicekarton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigverpackung | |

| Sleeve und Tray | |

| Sonstige Verpackungsformate (Becher, Lebensmittelservicebehälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharma und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich Kartonmarkt im Jahr 2026 und wo wird er bis 2031 erwartet?

Der Frankreich Kartonmarkt beläuft sich im Jahr 2026 auf 1,68 Milliarden USD und soll bis 2031 bei einer CAGR von 2,06 % einen Wert von 1,86 Milliarden USD erreichen.

Welche Produktklasse führt die Kartonnachfrage in Frankreich an?

Faltschachtelkarton führte die Nachfrage nach Produktklassen mit einem Anteil von 42,25 % im Jahr 2025 an, da er in Lebensmittel-, Pharma-, Haushalts- und E-Commerce-Verpackungen weit verbreitet ist.

Was ist die am schnellsten wachsende Produktklasse im Frankreich Kartonmarkt?

Vollgebleichter Karton ist die am schnellsten wachsende Klasse mit einer prognostizierten CAGR von 5,19 % bis 2031, unterstützt durch Luxus-, Pharma- und Premium-Lebensmittelanwendungen.

Welches Verpackungsformat dominiert den Kartonverbrauch in Frankreich?

Faltschachteln hielten im Jahr 2025 einen Marktanteil von 66,12 % und sind damit das Kernformat in den Bereichen Pharmazeutika, Kosmetik, Lebensmittel und Haushaltswaren.

Welche Endverbrauchergruppe wächst in Frankreich am schnellsten?

Kosmetik und Körperpflege sollen bis 2031 mit einer CAGR von 5,18 % wachsen, unterstützt durch die Nachfrage nach Premium-Verpackungen und strengere Nachhaltigkeitsanforderungen.

Was ist der Hauptfaktor, der die künftige Nachfrage nach Karton in Frankreich prägt?

Der regulatorische Wandel ist die stärkste Kraft, insbesondere AGEC und PPWR, da beide Verpackungsnutzer in Richtung recyclingfähiger faserbasierter Formate und weg von schwerer recycelbaren Kunststoffstrukturen drängen.

Seite zuletzt aktualisiert am: