Polen Kartonmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

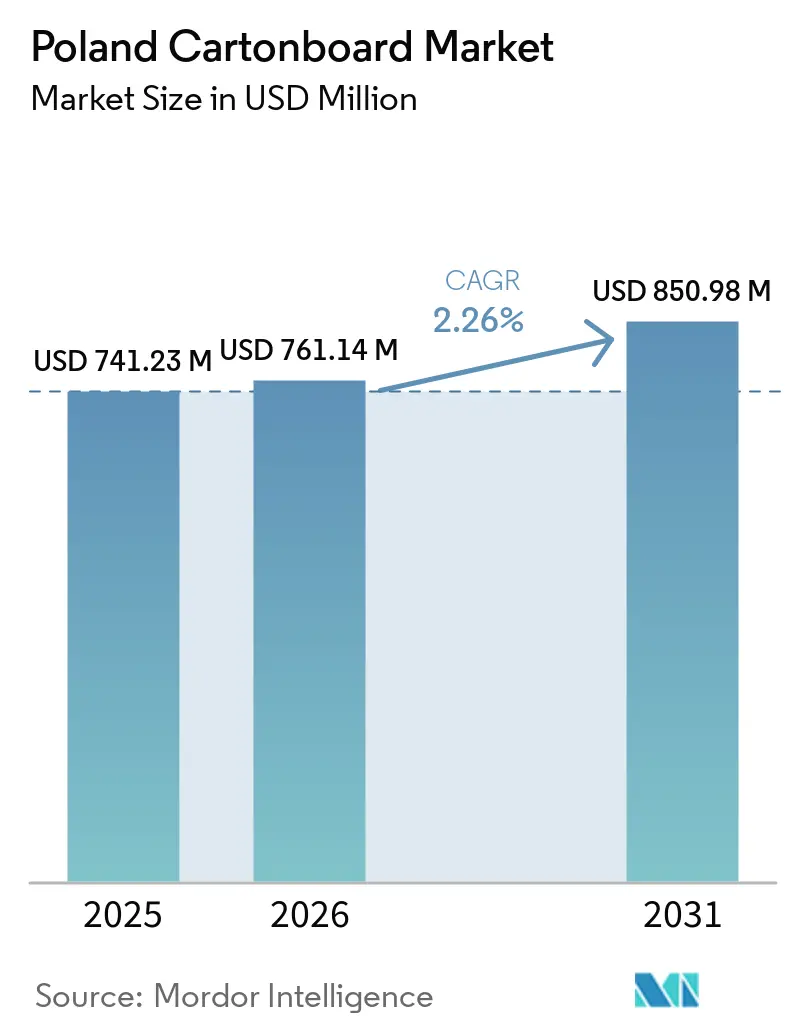

| Marktgröße im Basisjahr (2025) | 741.23 Millionen US-Dollar |

| Marktgröße (2026) | 761.14 Millionen US-Dollar |

| Marktgröße (2031) | 850.98 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.26% CAGR |

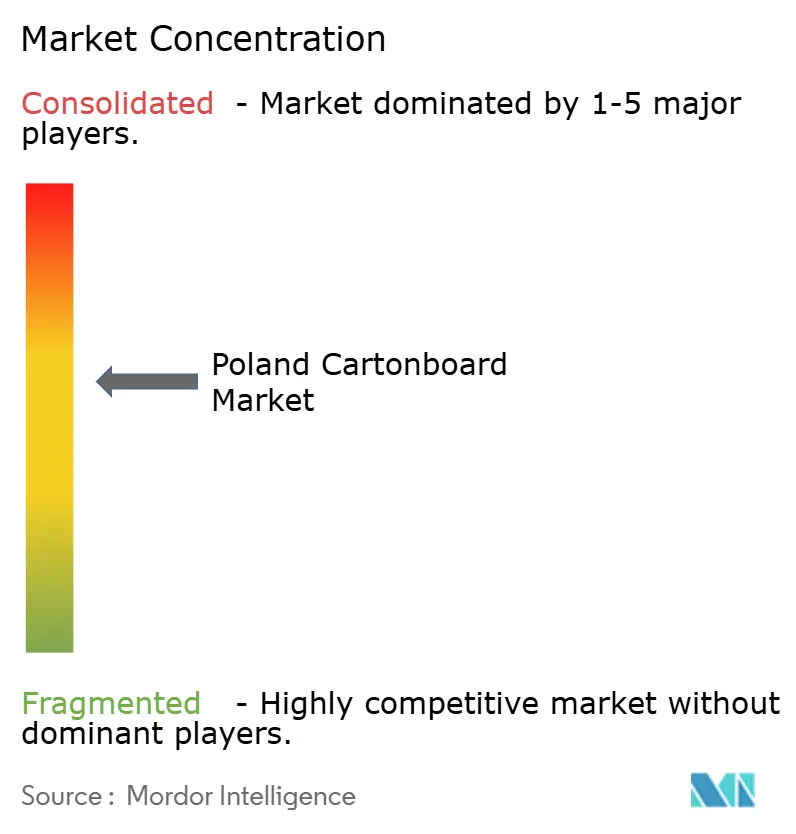

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polen Kartonmarkt Analyse von Mordor Intelligence

Die Größe des Polen Kartonmarkts wird voraussichtlich von 741,23 Millionen USD im Jahr 2025 auf 761,14 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 850,98 Millionen USD erreichen, mit einer CAGR von 2,26 % über den Zeitraum 2026–2031.

Der Polen Kartonmarkt wird von zwei miteinander verbundenen Kräften gestützt: dem Wechsel von Kunststoff zu Papier im Rahmen der EU-Verordnung über Verpackungen und Verpackungsabfälle sowie Polens stärkerer Rolle als mitteleuropäische Produktions- und Exportbasis. Dieses politische Umfeld wandelt Nachhaltigkeit von einer Markenpräferenz in eine Compliance-Anforderung um, was die Nachfrage nach Karton in der Lebensmittel-, Pharma- und Konsumgüterverpackung stützt. Polens erwartetes BIP-Wachstum in den Jahren 2025 und 2026 bietet auch eine stabile Nachfragebasis für Verarbeiter, auch wenn Faser-, Energie- und Logistikkosten die Margen weiterhin belasten. Der Wettbewerb im Polen Kartonmarkt verlagert sich weg von der grundlegenden Verfügbarkeit von Qualitätsstufen hin zu technischem Service, Kurzauflagen-Digitaldruckfähigkeit und Dokumentation, die die Einhaltung der erweiterten Herstellerverantwortung unterstützt. Die deutlichsten Chancen verbleiben bei pharmazeutischen Faltschachteln, Flüssigverpackungsformaten und exportorientierten Lebensmittelverpackungen, die rückverfolgbare, recycelbare und hochwertige Kartonlösungen benötigen.

Wichtigste Erkenntnisse des Berichts

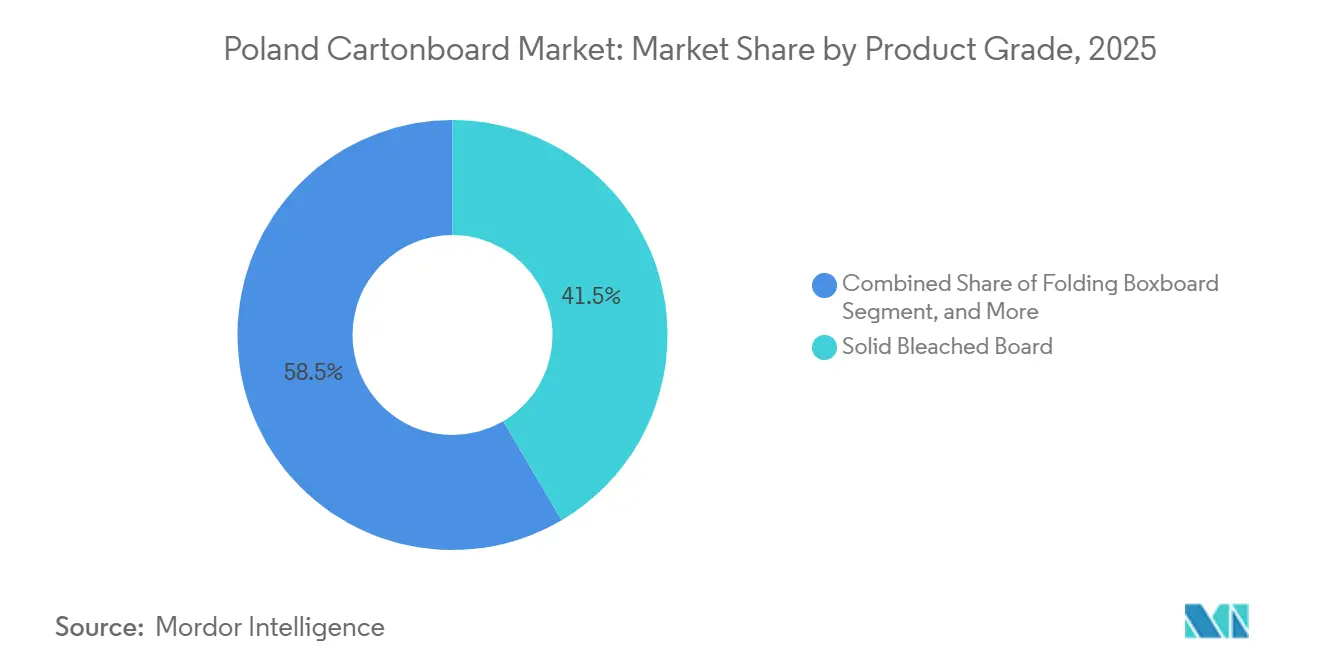

- Nach Produktklasse hielt Vollgebleichter Karton (SBB) im Jahr 2025 einen Anteil von 41,52 % am Polen Kartonmarkt, während Vollungebleichter Karton (SUB) bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen wird.

- Nach Verpackungsformat entfielen Faltschachteln im Jahr 2025 auf 54,34 % der Größe des Polen Kartonmarkts, während Flüssigverpackungen bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen werden.

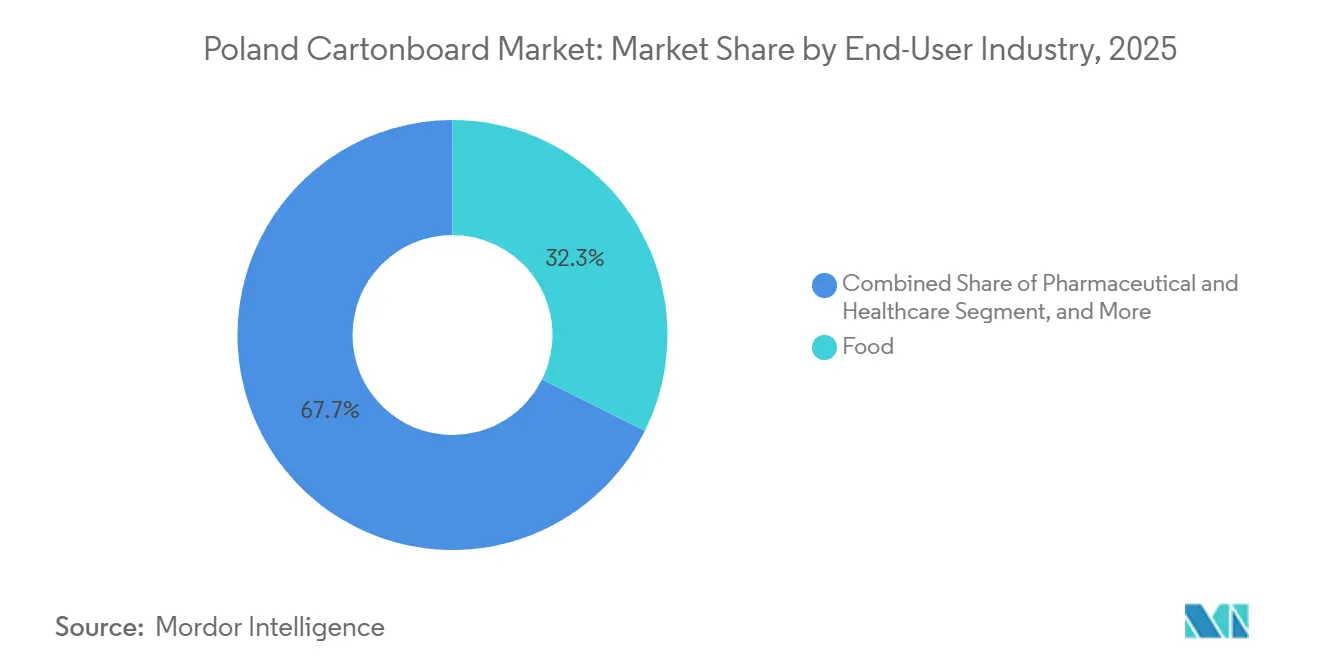

- Nach Endverbraucherbranche hielt Lebensmittel im Jahr 2025 einen Anteil von 32,34 % am Polen Kartonmarkt, während Gesundheitswesen und Pharmazeutika die höchste prognostizierte CAGR von 6,82 % bis 2031 verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Polen Kartonmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution von Kunststoff durch Papier im Rahmen der PPWR- und SUP-Regelungen | +0.8% | EU-weites Mandat mit kurzfristiger Konzentration in Lebensmittel- und Lebensmittelservicekategorien in den Industriezonen Masowien und Schlesien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Lebensmittelexporte und inländische Nachfrage nach Lebensmittelverpackungen | +0.5% | National, mit den stärksten Strömen aus den Agrarverarbeitungszentren Masowien, Großpolen und Pommern | Mittelfristig (2–4 Jahre) |

| E-Commerce- und E-Grocery-Wachstum zur Unterstützung von Faltschachteln | +0.4% | Konzentriert in den Ballungsräumen Warschau, Krakau, Breslau und Danzig, mit Ausstrahlungseffekten auf die zentralpolnischen Logistikkorridore | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Pharmakapazitäten zur Unterstützung von Faltschachteln nach Compliance-Standard | +0.3% | Konzentriert in den pharmazeutischen Fertigungskorridoren Danzig, Posen und Lodz | Mittelfristig (2–4 Jahre) |

| Recyclingzentrum Ostrołęka zur Risikominderung bei der Einführung von Flüssigverpackungskarton | +0.2% | National, mit Kapazitätsabsorption aus Tschechien, Ungarn und der Slowakei | Mittelfristig (2–4 Jahre) |

| Polens Rolle als Exportfertigungsstandort zieht neargeshorte Verpackungsnachfrage an | +0.2% | Grenzüberschreitend, mit primären Strömen nach Deutschland, in die Niederlande und nach Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution von Kunststoff durch Papier im Rahmen der PPWR- und SUP-Regelungen

Der Polen Kartonmarkt erhält direkte Unterstützung durch die PPWR, da das Regelwerk ab dem 12. August 2026 breit angewendet wird und Verpackungsentscheidungen einer formellen Compliance-Prüfung unterzieht. Die Verordnung verlangt eine Recyclingfähigkeitsbewertung, eine Konformitätserklärung und eine mehrjährige Dokumentenaufbewahrung, was etablierte faserbasierte Formate einfacher einsetzbar macht als Materialien, die noch neue Qualifizierungsarbeiten erfordern.[1]KH Law, „Die neue EU-Verordnung über Verpackungen und Verpackungsabfälle – Highlights und bevorstehende Herausforderungen”, KH Law, khlaw.com Die Richtlinie über Einwegkunststoffe schränkt auch den praktischen Gestaltungsspielraum für Kunststoffverpackungen bei Außer-Haus-Verzehr und Lebensmittelservice ein, wo Faltschachtelkarton und Lebensmittelservicekarton bereits in gängige Verarbeitungslinien passen. Im Polen Kartonmarkt ist das bedeutsam, weil Verarbeiter Recyclingfähigkeit nun als Compliance-Merkmal statt als Marketingaussage positionieren können. Die im Mai 2026 veröffentlichten EN-18120-Normen bieten den technischen Rahmen für PPWR-Recyclingfähigkeitsbewertungen, was die Neuqualifizierungsreibung für Kartonqualitäten mit bereits zertifizierten Wegen verringert.[2]Pulp and Paper News, „PPWR erhält technischen Rahmen durch neue EN-18120-Normen”, Pulp and Paper News, pulpapernews.com Dieses Timing verschafft etablierten Lieferanten im Polen Kartonmarkt einen klaren kurzfristigen Vorteil, wenn Markeninhaber Verpackungsumgestaltungen vor dem breiteren PPWR-Compliance-Fenster abschließen müssen.

Wachsende Lebensmittelexporte und inländische Nachfrage nach Lebensmittelverpackungen

Der Polen Kartonmarkt ist eng mit Lebensmittelexporten verknüpft, da steigende Versandmengen die Nachfrage nach markenbezogenen, schützenden und regalfertigen Verpackungen direkt ankurbeln. In den ersten 10 Monaten des Jahres 2025 erreichten die polnischen Agrar- und Lebensmittelexporte 48,5 Milliarden EUR bzw. 52,9 Milliarden USD und wuchsen um 8 % im Jahresvergleich, wobei Geflügel, Milchprodukte und Süßwaren zu den führenden Kategorien gehörten. Der Exportmix wird für Karton auch wertvoller, weil höhere Lieferungen nach Deutschland, Frankreich und in die Niederlande Verpackungen begünstigen, die eine bessere Druckqualität und eine formalere Einzelhandelspräsentation erfordern. Das stützt die Nachfrage nach SBS und Faltschachtelkarton im Polen Kartonmarkt stärker als kostengünstige Recyclingqualitäten, die in einfacheren Transportverpackungen verwendet werden. Die Modernisierung des inländischen Einzelhandels schafft eine weitere Nachfrageschicht, da Discounter und Convenience-Ketten weiterhin einheitenbasierte Verpackungen in Impuls- und Fertiggerichtkategorien ausbauen. Die im Januar 2026 erfolgte Erweiterung des polnischen Pfandsystems auf Milch- und Molkereigefäße unterstützt auch die Einführung von Flüssigverpackungskarton innerhalb der Lebensmittelverpackungskette.

E-Commerce- und E-Grocery-Wachstum zur Unterstützung von Faltschachteln

Der Polen Kartonmarkt profitiert auch vom E-Commerce, da der Online-Handel in mehreren Konsumgüterkategorien weiterhin Marktanteile vom stationären Handel gewinnt. Allegro meldete im ersten Quartal 2026 ein Wachstum des Bruttowarenwerts von 11,6 % im Jahresvergleich und hatte 15,5 Millionen aktive Käufer in Polen, was ein anhaltendes Skalenwachstum im lokalen Online-Kanal zeigt. Diese Verlagerung erhöht die Kartonnnachfrage, da Direktlieferungen an Verbraucher häufig Verpackungen erfordern, die sowohl als Verkaufs- als auch als Transportverpackung funktionieren. Im Polen Kartonmarkt führt dies tendenziell zu höheren Stärken, höheren Druckanforderungen und mehr Umgestaltungsarbeit für Verarbeiter. Allegros Gesamtjahres-Bruttowarenwert 2025 in Polen näherte sich 70 Milliarden PLN bzw. 17,5 Milliarden USD, und die Plattform expandiert in angrenzende Kategorien wie Gesundheitswesen und Reisen. Die PPWR-Anforderungen zur Größenanpassung von E-Commerce-Verpackungen ab August 2026 sollten die Entwicklung kartonbasierter Verpackungen weiter unterstützen, die Leerraum reduzieren und gleichzeitig recycelbar bleiben.

Ausbau der Pharmakapazitäten zur Unterstützung von Faltschachteln nach Compliance-Standard

Der Polen Kartonmarkt verzeichnet eine stärkere Pharmanachfrage, da neue inländische Arzneimittelproduktion konforme Sekundärverpackungen mit Druckgenauigkeit und Rückverfolgbarkeit erfordert. Polpharma startete im Mai 2026 in Starogard Gdańsk eine RNA-basierte Arzneimittelfertigungsplattform im Wert von 238,7 Millionen PLN bzw. 62 Millionen USD, die eine vollständige Kette vom Wirkstoff bis zum Fertigprodukt schafft und die lokale Nachfrage nach Faltschachteln erhöht. Öffentliche Unterstützung stärkt auch die breitere Produktionsbasis, wobei das Warschauer CeTeAPI-Projekt und EU-geförderte Programme zur strategischen Autonomie Polens Position in der rückgeholten Pharmaproduktion verbessern. Diese Projekte stützen den Polen Kartonmarkt, weil regulierte Arzneimittel Serialisierung, Braille-Schrift, Manipulationssicherheit und stabile Druckreproduktion benötigen. Die Einhaltung der EU-Richtlinie über gefälschte Arzneimittel und der ISO-15378-Verpackungsqualitätssysteme begünstigt Verarbeiter mit dokumentierten Betriebskontrollen und validierten Prozessen. Das macht Pharma-Faltschachteln zu einem der deutlichsten höherwertigen Segmente im Polen Kartonmarkt über den Prognosezeitraum.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energie- und Faserkostenvolatilität belastet Verarbeitungsmargen | -0.3% | EU-weit, wobei mitteleuropäische Werke einschließlich Polen aufgrund der hohen Erdgasabhängigkeit bei der Produktion von Recyclingqualitäten besonders exponiert sind | Kurzfristig (≤ 2 Jahre) |

| Kartonpreisschwankungen und Versorgungsengpässe bei europäischer Beschaffung | -0.2% | Global, mit konzentrierter Auswirkung auf polnische Verarbeiter, die Frischfaserqualitäten von nordischen und österreichischen Lieferanten beziehen | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei EPR-Gebühren während des Übergangs 2026–2027 | -0.1% | National, Polen, mit Ausstrahlungseffekten auf grenzüberschreitende Verarbeiter, die den polnischen Markt beliefern | Kurzfristig (≤ 2 Jahre) |

| PFAS- und Barrierebeschichtungs-Reformulierungskosten für Lebensmittelserviceverpackungen | -0.1% | EU-weit, mit kurzfristiger Kostenbelastung konzentriert auf Lebensmittelservice- und Schnellrestaurant-Verpackungsformate mit fluorierten Barrierebeschichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Energie- und Faserkostenvolatilität belastet Verarbeitungsmargen

Der Polen Kartonmarkt sieht sich weiterhin Kostendruck durch Energie-, Faser- und Logistikinputs ausgesetzt, die sich nicht stabil entwickeln. Die Erzeugerpreise im Euro-Raum für die Zellstoff- und Papierherstellung lagen im März 2026 bei 110,40 Indexpunkten, was zeigt, dass das breitere Inputumfeld für nachgelagerte Käufer erhöht bleibt. Wenn Kartonkosten schneller steigen als Vertragsanpassungen, haben Verarbeiter im Polen Kartonmarkt Schwierigkeiten, Margen zu verteidigen, insbesondere in Lebensmittel- und Konsumgüterliefervereinbarungen. Dies ist bei unabhängigen Verarbeitern deutlicher sichtbar, da sie nicht über dieselbe Faserintegration oder Energieanlagen wie große Kartonproduzenten verfügen. Mayr-Melnhof setzt die Arbeiten am kontinuierlichen Zellstoffkocher in Kwidzyn fort und erwartet, dass das Projekt bis Ende 2026 die Kohlendioxidemissionen um etwa ein Drittel reduziert, was den strukturellen Vorteil integrierter Kapazitäten in einem Hochkostenzyklus unterstreicht. Wenn die Inputvolatilität anhält, wird der Polen Kartonmarkt wahrscheinlich eine stärkere Anteilsverlagerung hin zu Produzenten erleben, die Kostenschwankungen durch Skalierung, Integration oder langfristige Energieplanung absorbieren können.

Kartonpreisschwankungen und Versorgungsengpässe bei europäischer Beschaffung

Der Polen Kartonmarkt ist europäischen Versorgungsengpässen ausgesetzt, da ein großer Anteil der Frischfaser- und Spezialqualitäten außerhalb Polens bezogen wird. Reno de Medici kündigte eine Erhöhung von 50 EUR pro Tonne für gestrichene Kartonqualitäten mit Wirkung ab Januar 2025 an, was zeigt, dass sich die Kartonpreise bereits vor dem aktuellen Kostenzyklus 2026 nach oben bewegt hatten. Smurfit Westrock erklärte in seinen Ergebnissen für das erste Quartal 2026, dass die Wellpappenkartonpreise im März und April 2026 gestiegen seien, und verknüpfte die Preisfestigung mit Energiekosten und Nachfragebedingungen in der Region. Für den Polen Kartonmarkt ist das Hauptproblem das Timing, da Kartonbeschaffung, Produktionsläufe und Kundenpreisverhandlungen oft nach unterschiedlichen Zeitplänen ablaufen. Das schafft eine Verzögerung zwischen dem Zeitpunkt, an dem Verarbeiter höhere Inputrechnungen erhalten, und dem Zeitpunkt, an dem sie diese Kosten an Kunden weitergeben können. In der Praxis begünstigt dieses Beschaffungsmuster größere Verarbeiter im Polen Kartonmarkt, die Liefervereinbarungen aushandeln, mehr Betriebskapital vorhalten oder Einkäufe über mehrere Werke diversifizieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Vollgebleichter Karton hält Premiumverpackungen, während Vollungebleichter Karton an Dynamik gewinnt

Vollgebleichter Karton (SBB) entfiel 2025 auf 41,52 % der Größe des Polen Kartonmarkts und war damit die führende Produktklasse nach Wert. Die Qualitätsstufe blieb stark, weil Pharmaverpackungen, Premium-Lebensmittelfaltschachteln und Kosmetikverpackungen weiterhin hohe Helligkeit, starke Druckqualität und stabile Barriereleistung erfordern. Im Polen Kartonmarkt wird SBB auch dort bevorzugt, wo Serialisierung, Braille-Schrift und präzise regulatorische Texte ohne Qualitätsverlust in Produktionsläufen für Arzneimittel und Gesundheitsprodukte gedruckt werden müssen. Faltschachtelkarton blieb die Hauptvolumenqualität für eine breite Palette von Lebensmittel- und Einzelhandelsanwendungen, da er Steifigkeit, Gewicht und Verpackungswirtschaftlichkeit gut ausbalanciert. Weißgedeckter Graukarton behielt seine Rolle in Sekundärverpackungen und Regalaufstellformaten, aber Verarbeiter blieben dem Kostendruck ausgesetzt, wenn sich die Produktionswirtschaftlichkeit von Recyclingqualitäten in ganz Europa verschärfte.

Vollungebleichter Karton (SUB) wird bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen und ist damit die am schnellsten wachsende Produktklasse im Polen Kartonmarkt. Sein Festigkeits-Gewichts-Profil und seine Recyclingfähigkeit passen gut zur Ökodesign-Bewertung unter der PPWR, insbesondere bei gekühlten Lebensmittel- und Getränkeverpackungen, wo die Substitution von Kunststoff nun ein praktisches Designziel ist. Dies ist ein Bereich, in dem sich die polnische Kartonbranche in Richtung Leistungsqualitäten bewegt, die sowohl Logistikanforderungen als auch Recyclingfähigkeitsprüfungen erfüllen können. Lebensmittelservicekarton und Flüssigverpackungskarton bleiben kleinere Segmente, erhalten aber mehr Aufmerksamkeit, da Verarbeiter sich auf PPWR und Änderungen bei lebensmittelkontaktierenden Materialien vorbereiten. Die polnische Kartonbranche verzeichnet auch ein wachsendes Interesse an faserbasierten Alternativen, die kunststoffintensive Verpackungsstrukturen ersetzen können, ohne Markeninhaber zu einer vollständigen Neugestaltung ihrer Abfüll- oder Einzelhandelssysteme zu zwingen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Faltschachteln führen, während Flüssigverpackungen schneller wachsen

Faltschachteln hielten 2025 einen Anteil von 54,34 % an der Größe des Polen Kartonmarkts und blieben damit das zentrale Format der Nachfrage in den Bereichen Lebensmittel, Pharmazeutika, Kosmetik und E-Commerce. Das Format blieb widerstandsfähig, weil es viele Endverbraucher gleichzeitig bedient und Verarbeitern ermöglicht, das Risiko auf Verbraucher-, Gesundheits- und exportbezogene Kategorien zu verteilen. Im Polen Kartonmarkt profitieren Faltschachteln auch von Umgestaltungsarbeiten, da Marken Verpackungsabmessungen, Materialdeklarationen und Recyclingfähigkeitsangaben unter der PPWR anpassen. Sleeve- und Tray-Formate behielten ein bedeutendes Volumen bei frischen und gefrorenen Lebensmitteln, da sie regalfertige Displayanforderungen des Einzelhandels und grenzüberschreitende Lebensmittellieferungen erfüllen. Starke Lebensmittelexporte stützten auch diese Formate, da westeuropäische Einzelhändler weiterhin regalfertige Verpackungen mit einheitlichen Präsentationsstandards bevorzugen.

Flüssigverpackungen werden bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen und sind damit das am schnellsten wachsende Format im Polen Kartonmarkt. Polens Pfandsystem für Getränkebehälter ist seit Oktober 2025 in Betrieb, und seine Erweiterung im Januar 2026 auf Milch- und Molkereigefäße stärkt die Sammellogik, die die Einführung von Flüssigkarton unterstützt. Das Recyclingzentrum Ostrołęka verringert die Unsicherheit am Lebensende für Getränkekartons, was wichtig ist, wenn Produzenten vertretbare Recyclingwege in ihren Compliance-Unterlagen benötigen. Andere Formate, einschließlich Becher und Lebensmittelservicebehälter, stehen vor kurzfristigen Reformulierungsarbeiten, da PFAS-bezogene Beschränkungen einen Wechsel zu alternativen Barrieresystemen erzwingen. Auch mit dieser Kostenbelastung sollte der Polen Kartonmarkt weiterhin Formatinnovationen verzeichnen, bei denen faserbasierte Verpackungen schwer recycelbare Kunststoffartikel ersetzen können.

Nach Endverbraucherbranche: Lebensmittel führt die Nachfrage an, während Pharmazeutika schneller wachsen

Lebensmittel hielt 2025 einen Anteil von 32,34 % am Polen Kartonmarkt und blieb das größte Endverbrauchersegment nach Wert. Diese Position spiegelte Polens Rolle als wichtiger EU-Agrar- und Lebensmittelexporteur und seine große inländische Lebensmittelverarbeitungsbasis wider. Im Polen Kartonmarkt ist die Lebensmittelnachfrage breit statt eng, da sie Süßwaren, Milchprodukte, Geflügel, gekühlte Produkte, Tiefkühlprodukte und Convenience-Artikel umfasst, die sowohl über Einzel- als auch über Exportkanäle verkauft werden. Da Exporteure mehr markenbezogene und regalfertige Produkte nach Deutschland, Frankreich und in die Niederlande liefern, steigen die Spezifikationsanforderungen in Richtung SBS und FBB statt einfacher kostengünstiger Formate. Getränkeverpackungen bleiben ebenfalls wichtig, da Pfandsammelsysteme Flüssigverpackungskarton einen stärkeren Kreislaufwirtschaftsfall in der Lebensmittelwertschöpfungskette geben.

Gesundheitswesen und Pharmazeutika werden bis 2031 voraussichtlich mit einer CAGR von 6,82 % wachsen, was sie zur am schnellsten wachsenden Endverbrauchergruppe im Polen Kartonmarkt macht. Die Nachfrage steigt, weil neue lokale Arzneimittelfertigungskapazitäten die Produktion regulierter Produkte erhöhen, die konforme Faltschachteln mit Rückverfolgbarkeitsfunktionen benötigen. Die polnische Kartonbranche profitiert hier, weil die Eintrittsbarrieren höher sind als bei Standard-Lebensmittelverpackungen, insbesondere wenn Kunden geprüfte Qualitätssysteme und wiederholbare Druckkontrolle erfordern. Tabakverpackungen tragen weiterhin zum Wert bei, da Premium-Druck- und Barrierespezifikationen wichtig bleiben, auch wenn der Zigarettenkonsum einen langfristigen Volumengegenwind darstellt. Kosmetik und Körperpflegeprodukte bilden ein weiteres stabiles mittleres Segment, in dem Premium-Erscheinungsbild und Zutatentransparenz weiterhin Faltschachteln gegenüber flexiblen Formaten begünstigen. Andere Endverbraucher, darunter Spielzeug, Bekleidung, Haushaltsprodukte, Elektroartikel, Lebensmittelservice und Automobilkomponenten, schaffen eine stetige Nachfragebasis, da E-Commerce- und Exportverpackungsanforderungen im Polen Kartonmarkt zunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Polen entfiel 2025 auf 10,4 % des gesamten EU-Verpackungsexportvolumens, was zeigt, wie stark der Polen Kartonmarkt mit regionalen Handelsströmen statt nur mit dem inländischen Verbrauch verknüpft ist. Die wichtigsten Verbrauchskorridore bleiben Großpolen, Masowien, Niederschlesien und Pommern, wo Lebensmittelverarbeitung, Pharmazeutika, Logistik und Exportfertigung konzentriert sind.[3]Fachpack, „Dynamik und Zukunftsperspektiven für den polnischen Verpackungsmarkt”, Nürnberg Messe, fachpack.de Dies macht den Polen Kartonmarkt empfindlicher gegenüber deutschen, niederländischen und französischen Nachfragezyklen als ein rein inländischer Verpackungsmarkt. Polens breiteres wirtschaftliches Umfeld ist weiterhin unterstützend, wobei die Europäische Kommission ein BIP-Wachstum von 3,2 % im Jahr 2025 und 3,5 % im Jahr 2026 prognostiziert. Dennoch bleiben Verarbeiter Wechselkurs- und Transportkosten ausgesetzt, da importiertes SBS und FBB häufig in EUR fakturiert werden, während ein erheblicher Anteil der lokalen Einnahmen in PLN verbleibt.

Pommern und der weitere Danziger Korridor gewinnen für den Polen Kartonmarkt an Bedeutung, da Pharmaproduktion und Biologika-Investitionen im Norden zunehmen. Polpharmas neue RNA-Plattform in Starogard Gdańsk stärkt diesen Korridor und schafft Nachfrage nach pharmazeutischen Sekundärfaltschachteln mit hoher Druckkontrolle. Masowien bleibt die wichtigste E-Commerce- und Fulfillment-Zone, was die Faltschachtelnachfrage rund um Warschau und entlang zentraler Logistikrouten hoch hält. Ostrołęka fügt ein weiteres regionales Merkmal hinzu, da seine Recycling- und kartonbezogene Infrastruktur die Kreislaufwirtschaft für Flüssigverpackungen unterstützt und die inländische Rückgewinnungswirtschaftlichkeit für faserbasierte Verpackungen verbessert.

Polens Lage neben Deutschland stützt den Polen Kartonmarkt, indem das Land zu einer praktischen Nearshore-Verarbeitungsbasis für westeuropäische Markeninhaber wird. Allein Deutschland importierte in den ersten 10 Monaten des Jahres 2025 polnische Lebensmittelprodukte im Wert von 12,3 Milliarden EUR bzw. 13,4 Milliarden USD, was die Verpackungsnachfrage eng mit dem Exportauftragsfluss verknüpft.[4]Polnische Investitions- und Handelsagentur, „Polens Lebensmittelexporte auf dem Vormarsch”, Polnische Investitions- und Handelsagentur, trade.gov.pl Da die PPWR-Compliance-Arbeit zunimmt, bietet Polen ein überprüfbares Fertigungsumfeld innerhalb der EU, was seine Rolle in regulierten Verpackungslieferketten stärkt. Kleinere Regionen wie Lublin und Karpatenvorland tragen durch Lebensmittelverarbeitung und Pharmaaktivitäten inkrementelle Nachfrage bei, aber ihre Dichte bleibt geringer als in den wichtigsten westlichen und zentralen Industriekorridoren.

Wettbewerbslandschaft

Der Polen Kartonmarkt hat eine gespaltene Struktur, in der große europäische Kartonproduzenten Frischfaser- und Recyclingqualitäten liefern, während eine fragmentierte Gruppe polnischer und regionaler Verarbeiter um Kundenverträge konkurriert. Zu den wichtigsten großen Lieferanten, die im Polen Kartonmarkt aktiv sind, gehören Mayr-Melnhof Karton AG, Stora Enso Oyj, Metsä Board Corporation, Holmen AB und Reno de Medici S.p.A. Das Kwidzyn-Werk von Mayr-Melnhof bleibt das wichtigste inländische Kartonasset, da es Zellstoffproduktion, Kartonoutput und neuere faserbasierte Verpackungskapazitäten an einem Standort verbindet. Im Jahr 2025 erreichten die Investitionsausgaben bei MM Board and Paper 123,1 Millionen EUR bzw. 134,2 Millionen USD, und der kontinuierliche Zellstoffkocher in Kwidzyn soll bis Ende 2026 fertiggestellt werden. Dieses Integrationsniveau verschafft großen Produzenten eine stärkere Kostenposition im Polen Kartonmarkt, wenn unabhängige Verarbeiter mit Kartonengpässen oder energiegetriebenen Preisdrücken konfrontiert sind.

Die Wettbewerbsstrategie im Polen Kartonmarkt konzentriert sich zunehmend auf Compliance-Unterstützung, Digitaldruckflexibilität und Zugang zu stabiler Kartonversorgung. Mayr-Melnhof baut auch Kunststoffsubstitutionskapazitäten durch Formfasern in Kwidzyn aus, was sein Angebot an Kunden erweitert, die faserbasierte Verpackungsumgestaltungen suchen. Reno de Medici brachte im März 2026 Vincicoat Plus auf den Markt, eine gestrichene Recyclingkartonqualität, die das Verpackungsgewicht um bis zu 20 % reduzieren soll, was den Druck auf Frischfaserqualitäten in mehreren Einzel- und Lebensmittelanwendungen erhöht. Smurfit Westrock passt auch sein europäisches System nach der Fusion von 2024 an und strebt Wachstum durch Innovation, Nachhaltigkeit und Service in E-Commerce- und Industrieverpackungen an.

Stora Enso überprüft Teile seines mitteleuropäischen Aufbaus, während es seine große Oulu-Konsumkartonlinie hochfährt, und diese Veränderung wird weiterhin das verfügbare Faltschachtelkartonangebot in ganz Europa beeinflussen. Im Polen Kartonmarkt bedeutet dies, dass die Versorgungsdynamik nicht nur durch die lokale Nachfrage, sondern auch durch strategische Entscheidungen auf europäischer Produzentenebene geprägt wird. Kleinere Verarbeiter wie DOT2DOT S.A., Akomex Sp. z o.o. und KARTON-PAK CIESZYN Sp. z o.o. bleiben relevant, weil sie auf Geschwindigkeit, Kundennähe und spezialisierte Ausführung statt auf Skalierung setzen. Die stärksten offenen Bereiche bleiben pharmazeutische Compliance-Faltschachteln und recycelbare Flüssigverpackungsformate, wo die Kundenqualifizierungsarbeit anspruchsvoller und der Preiswettbewerb weniger rein transaktional ist.

Marktführer der polnischen Kartonbranche

Mayr-Melnhof Karton AG

Stora Enso Oyj

Graphic Packaging International, LLC

Metsä Board Corporation

Holmen AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Polpharma startete seine RNA-basierte Arzneimittelfertigungsplattform im Wert von 238,7 Millionen PLN (62 Millionen USD) in Starogard Gdańsk und schuf damit eine integrierte pharmazeutische Produktionskette vom Wirkstoff bis zum Fertigprodukt, was die Nachfrage nach GMP-konformen Faltschachteln mit Serialisierungs- und Manipulationssicherheitsfunktionen in Nordpolen erheblich steigert.

- Mai 2026: Allegro meldete für das erste Quartal 2026 ein Wachstum des Bruttowarenwerts von 11,6 % im Jahresvergleich in Polen, mehr als doppelt so schnell wie der gesamte nominale Einzelhandelsumsatz, was die Faltschachtelnachfrage in E-Commerce-Fulfillment- und E-Grocery-Kanälen in den Logistikkorridoren Warschau, Krakau und Breslau aufrechterhält.

- März 2026: Mayr-Melnhof beschleunigte sein Fit-for-Future-Transformationsprogramm mit dem Ziel einer Ergebnisverbesserung von 250 Millionen EUR (282,5 Millionen USD) bis 2027 gegenüber 2024, und die Gruppe plante Investitionsausgaben von 250 Millionen EUR (282,5 Millionen USD) für 2026, mit weiteren Fortschritten beim kontinuierlichen Zellstoffkocher in Kwidzyn, der bis Ende 2026 fertiggestellt werden soll.

- Januar 2026: Polens Pfandsystem wurde auf Milch- und Molkereigetränkebehälter ausgeweitet, wodurch die zertifizierte Recyclinginfrastruktur auf Molkerei-Flüssigverpackungskarton ausgedehnt und der adressierbare Markt für konforme Flüssigverpackungskartonqualitäten im Lebensmittelsektor erweitert wurde.

Umfang des Polen Kartonmarkt-Berichts

Der Polen Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Wichtige Produktklassen im Markt umfassen Vollgebleichten Karton, Vollungebleichten Karton, Faltschachtelkarton, Weißgedeckten Graukarton, Flüssigverpackungskarton und Lebensmittelservicekarton. Diese Qualitäten werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigverpackungen, Sleeves, Trays, Becher und Lebensmittelservicebehälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren weit verbreitet eingesetzt.

Der Polen Kartonmarkt ist segmentiert nach Produktklasse (Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Graukarton, Flüssigverpackungskarton, Lebensmittelservicekarton), Verpackungsformat (Faltschachteln, Flüssigverpackung, Sleeve und Tray, Sonstige Verpackungsformate), Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik, Sonstige Endverbraucherbranchen). Die Marktprognosen sind in Wert (USD) angegeben.

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weißgedeckter Graukarton |

| Flüssigverpackungskarton |

| Lebensmittelservicekarton |

| Faltschachteln |

| Flüssigverpackung |

| Sleeve und Tray |

| Sonstige Verpackungsformate (Becher, Lebensmittelservicebehälter) |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

| Nach Produktklasse | Vollgebleichter Karton |

| Vollungebleichter Karton | |

| Faltschachtelkarton | |

| Weißgedeckter Graukarton | |

| Flüssigverpackungskarton | |

| Lebensmittelservicekarton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigverpackung | |

| Sleeve und Tray | |

| Sonstige Verpackungsformate (Becher, Lebensmittelservicebehälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Sonstige Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Polen Kartonmarkts?

Der Polen Kartonmarkt wurde 2025 auf 741,23 Millionen USD geschätzt und soll bis 2031 einen Wert von 850,98 Millionen USD erreichen, mit einer CAGR von 2,26 % über den Zeitraum 2026–2031.

Welche Produktklasse führt die Nachfrage in Polen an?

Vollgebleichter Karton (SBB) führte 2025 nach Wert mit einem Anteil von 41,52 %, da er für pharmazeutische, Premium-Lebensmittel- und Kosmetikverpackungen geeignet ist, die starke Druckqualität und Barriereleistung erfordern.

Welches Verpackungsformat wächst in Polen am schnellsten?

Flüssigverpackungen sind das am schnellsten wachsende Format mit einer prognostizierten CAGR von 6,12 % bis 2031, unterstützt durch Polens Pfandsystem und eine stärkere Recyclinginfrastruktur.

Warum ist die Pharmanachfrage für Kartonlieferanten in Polen wichtig?

Pharmazeutische Verpackungen werden bis 2031 voraussichtlich mit einer CAGR von 6,82 % wachsen, da neue inländische Arzneimittelproduktion Faltschachteln mit Serialisierung, Braille-Schrift, Manipulationssicherheit und dokumentierten Qualitätssystemen benötigt.

Wie verändert die PPWR die Kartonnnachfrage in Polen?

Die PPWR wandelt Recyclingfähigkeit in eine formelle Compliance-Anforderung um, was Karton in Lebensmittel-, Pharma- und Konsumgüterverpackungen begünstigt, wo Dokumentations- und Konformitätserklärungsanforderungen eine Rolle spielen.

Was ist die größte Herausforderung für Kartonverarbeiter in Polen?

Inputkostenvolatilität bleibt die größte Herausforderung, da Energie-, Faser- und importierte Kartonpreisschwankungen die Verarbeitungsmargen komprimieren und die Vertragspreisgestaltung schwieriger zu handhaben machen.

Seite zuletzt aktualisiert am: