Marktgröße und Marktanteil des italienischen Kartonmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.65 Milliarden US-Dollar |

| Marktgröße (2026) | 1.76 Milliarden US-Dollar |

| Marktgröße (2031) | 2.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Kartonmarktes von Mordor Intelligence

Die Marktgröße des italienischen Kartonmarktes wird voraussichtlich von 1,65 Milliarden USD im Jahr 2025 auf 1,76 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,43 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,63 % über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch die frühen Auswirkungen der Verpackungs- und Verpackungsabfallverordnung unterstützt, die das Verpackungsdesign in Richtung recycelbarer faserbasierter Formate gelenkt und von schwerer recycelbaren Mehrschichtkunststoffen weggeführt hat. Italien profitiert zudem von seiner Position als großer Verpackungsproduzent und Exporteur von hochwertigen veredelten Kartons, was den einheimischen Verarbeitern eine breitere Kundenbasis verschafft als vielen Wettbewerbern in Europa. Die Nachfrage bleibt relativ stabil, da Lebensmittelverarbeitung, Pharmazeutika und hochwertige Konsumgüter allesamt hochwertige bedruckte Kartons mit hohen Veredelungs- und Compliance-Standards erfordern. Diese Kombination hilft dem italienischen Kartonmarkt, seinen Wert besser zu halten als stärker rohstofforientierten Verpackungskategorien. Die Wettbewerbsbedingungen bleiben aktiv, mit Margendruck durch europäische Kartonüberkapazitäten auf der einen Seite und klaren Chancen in der Premiumverpackung, papierbasierten Barrieren und regulierungsgetriebenen Neugestaltungsarbeiten auf der anderen Seite.

Wichtigste Erkenntnisse des Berichts

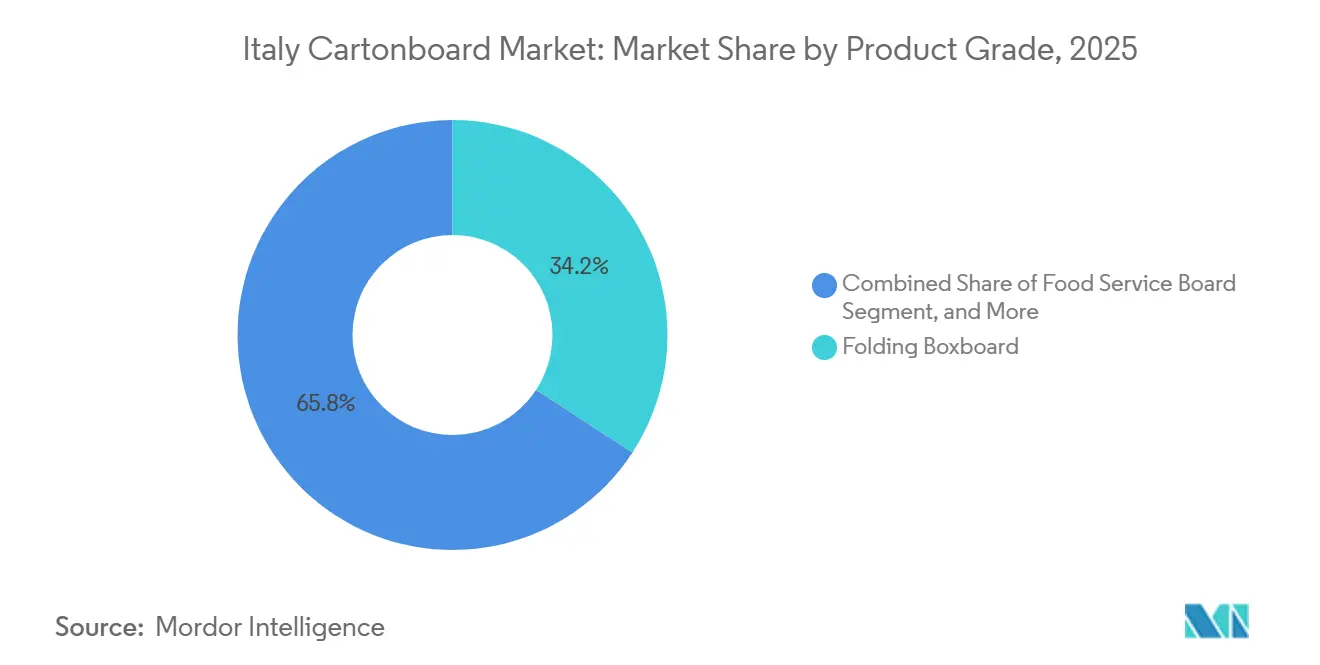

- Nach Produktqualität entfiel im Jahr 2025 ein Marktanteil von 34,21 % auf Faltschachtelkarton im italienischen Kartonmarkt.

- Nach Verpackungsformat wird die Marktgröße des italienischen Kartonmarktes für das Segment Flüssigverpackung bis 2031 voraussichtlich mit einer CAGR von 6,97 % wachsen.

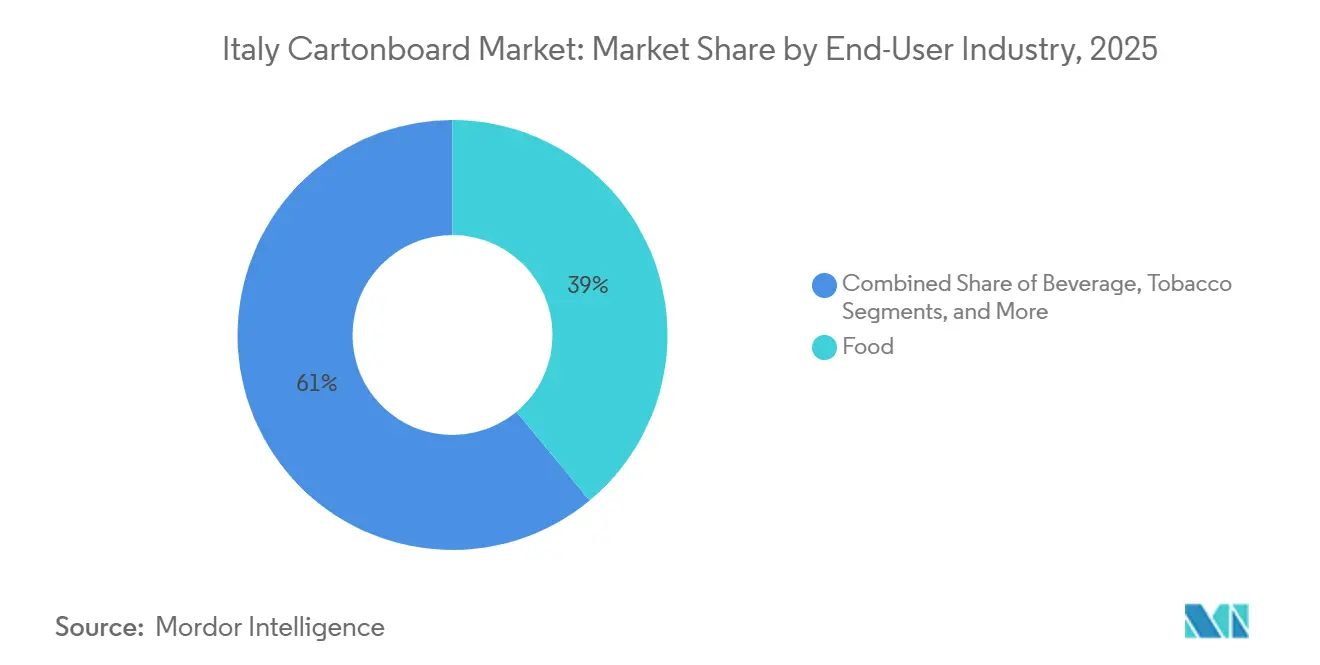

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 38,97 % auf den Lebensmittelsektor im italienischen Kartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im italienischen Kartonmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Substitution von Kunststoff durch Papier in der Verbraucherverpackung | +2.1% | National, mit der stärksten Umstellungsaktivität in den Industrieclustern der Lombardei, der Emilia-Romagna und Venetiens | Kurzfristig (≤ 2 Jahre) |

| PPWR-gesteuertes Verpackungsneuentwurf und Reduzierung von Leerraum | +1.4% | National, Compliance-Belastung konzentriert sich auf norditalienische Exporteure mit grenzüberschreitendem EU-Engagement | Mittelfristig (2–4 Jahre) |

| Premiumisierung in der Lebensmittel-, Beauty- und OTC-Verpackung | +1.0% | National, mit überproportionalen Gewinnen in den Kosmetik- und OTC-Pharmaverpackungskorridoren im Großraum Mailand | Mittelfristig (2–4 Jahre) |

| Hohe Recyclingquote für Papier und Karton in Italien | +0.6% | National, Recyclingführerschaft konzentriert sich in Nord- und Mittelitalien, mit Ausstrahlungseffekten, die süditalienischen Verarbeitern den Zugang zu Recyclingfasern erleichtern | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Retail-Ready- und Shelf-Ready-Kartons | +0.5% | National, mit früher Einführung durch große Lebensmittelketten in norditalienischen Distributionszentren | Kurzfristig (≤ 2 Jahre) |

| PFAS-freie und einfachere Lebensmittelkontakt-Barrierestrukturen | +0.4% | National, regulatorischer Einfluss durch EU-PPWR-Artikel 5 PFAS-Beschränkungen, die ab dem 12. August 2026 gelten und alle lebensmittelkontaktierenden Verpackungen auf dem EU-Markt betreffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution von Kunststoff durch Papier in der Verbraucherverpackung

Die Substitution von Kunststoff durch Papier bleibt der stärkste kurzfristige Nachfragetreiber für den italienischen Kartonmarkt. Die Verpackungs- und Verpackungsabfallverordnung trat im Februar 2025 in Kraft und wird ab dem 12. August 2026 umfassend angewendet, was recycelbare faserbasierte Formate im neuen EU-Verpackungsrahmen leichter positionierbar macht als viele Kunststoffalternativen.[1]Europäische Kommission, "Verpackungs- und Verpackungsabfallverordnung (PPWR)," Europäische Kommission, environment.ec.europa.eu Auch die Verbrauchereinstellungen entwickeln sich in dieselbe Richtung: Pro Carton berichtete 2025, dass 89 % der befragten Erwachsenen in 5 europäischen Ländern Karton gegenüber Kunststoffverpackungen bevorzugten, wobei italienische und deutsche Befragte zu den Bereitwilligsten gehörten, für nachhaltige Verpackungen mehr zu bezahlen.[2]Pro Carton, "Pro Carton Verbraucherbefragungsbericht 2025," Pro Carton, procarton.com Diese Veränderung ist bedeutsam, da die Nachfrage nicht mehr auf Wellpapp-Versandverpackungen beschränkt ist, sondern sich zunehmend auf Faltschachteln für Tiefkühlkost, Kosmetik und andere regalorientierte Verbraucherprodukte ausweitet. Da Verarbeiter leichtere beschichtete Qualitäten in Anwendungen einsetzen, die einst von Kunststoffblistern oder flexiblen Formaten dominiert wurden, gewinnt der italienische Kartonmarkt sowohl Mengen- als auch Wertchancen. Der Effekt ist am stärksten dort, wo Markeninhaber Recyclingfähigkeit, Druckqualität und Premiumdarstellung in derselben Verpackung benötigen.

PPWR-gesteuertes Verpackungsneuentwurf und Reduzierung von Leerraum

Der durch die Verpackungs- und Verpackungsabfallverordnung ausgelöste Neuentwurf schafft eine zweite Nachfrageschicht für den italienischen Kartonmarkt, die über die einfache Materialsubstitution hinausgeht. Die Verordnung führt gemeinsame EU-Regeln für Verpackungsdesign und Abfallreduzierung ein und drängt Markeninhaber dazu, Raum zu reduzieren und die Struktur verbraucherorientierter Verpackungen vor dem Anwendungsdatum im August 2026 zu überdenken. Für Italiens exportorientierte Lebensmittel- und Pharmaverarbeiter ist dieser Druck besonders relevant, da nicht konforme Designs den Zugang zum gesamten EU-Binnenmarkt einschränken können. Dies erhöht die Nachfrage nach leichteren, aber steiferen Faltschachtelkartonqualitäten, die die Packfestigkeit erhalten können, während Flächengewicht und Packmaße reduziert werden. Es begünstigt auch Verarbeiter mit tieferen Design-, Test- und Dokumentationsfähigkeiten, da Kunden zunehmend einen Verpackungspartner wünschen, der ihnen helfen kann, Neugestaltungsarbeiten mit weniger Unterbrechungen zu durchlaufen. In der Praxis profitiert der italienische Kartonmarkt nicht nur von einer höheren Kartonnnachfrage, sondern auch von einer Verlagerung hin zu höherspezifizierten Qualitäten und besser konstruierten Verpackungen.

Premiumisierung in der Lebensmittel-, Beauty- und OTC-Verpackung

Die Premiumisierung unterstützt weiterhin das Wertwachstum im italienischen Kartonmarkt, da das Land über eine starke Basis an hochwertigen Lebensmittel-, Beauty- und rezeptfreien Gesundheitsmarken verfügt. Diese Kategorien sind stark auf Verpackungsoptik, Druckqualität, Prägeperformance und saubere Sekundärkartonstrukturen angewiesen, was den Kartonwert pro Tonne steigert. Palladio Group hob diese Entwicklung im April 2026 hervor, als es gemeinsam mit Bracco eine wissenschaftsbasierte pharmazeutische Verpackungsfallstudie präsentierte, die Kartonalternativen zu fossilbasierten Strukturen für Gesundheitsprodukte demonstrierte. Dieses Beispiel ist wichtig, weil es zeigt, dass die Premiumisierung in Italien nicht nur um Luxusästhetik geht, sondern auch um regulierte Gesundheitsverpackungen, bei denen Validierung und Compliance eine Rolle spielen. Da immer mehr Marken Nachhaltigkeitsziele mit einer stärkeren Regaldarstellung verbinden, verlagert sich die Nachfrage hin zu beschichteten Spezialkartons und besserer Verarbeitungsqualität. Dies hält den italienischen Kartonmarkt widerstandsfähiger als Verpackungskategorien, die hauptsächlich über den Preis konkurrieren.

Hohe Recyclingquote für Papier und Karton in Italien

Italiens Recyclingsystem verschafft dem italienischen Kartonmarkt einen dauerhaften betrieblichen Vorteil. Comieco meldete 2024 3,8 Millionen Tonnen getrennt gesammeltes Papier und Karton, ein Anstieg von 3,5 % gegenüber dem Vorjahr, und zellulosische Verpackungen erreichten eine Recyclingquote von 92,5 %.[3]Comieco, "30° Jahresbericht über die Getrenntsammlung und das Recycling von Papier und Karton in Italien," Comieco, comieco.org Diese Leistung lag bereits über dem EU-Ziel von 85 % für Papier- und Kartonverpackungsabfälle bis 2030, was bedeutet, dass italienische Verarbeiter den Übergang zur Verpackungs- und Verpackungsabfallverordnung aus einer stärkeren Position heraus begannen als viele Wettbewerber. Zuverlässige Sammlung und Verwertung verbessern den Zugang zu Recyclingfasern und senken die Übergangskosten für den Nachweis von Recyclingfasergehalten gegenüber Kunden und Regulierungsbehörden. Dies unterstützt Recyclingkartonnutzer direkt und verbessert auch die Glaubwürdigkeit von Karton als praktischen Compliance-Weg für Markeninhaber, die eine schnelle Verpackungsreformulierung benötigen. Langfristig sollte dieser Vorteil dem italienischen Kartonmarkt helfen, effektiver um Neugestaltungsprojekte zu konkurrieren, die andernfalls an Verarbeiter in anderen EU-Ländern gehen könnten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität der Kosten für Frischfaserzellstoff und Strom | -1.5% | National, Energiekostendifferenzial am stärksten für Werke in Nord- und Nordostitalien, wo gasindexierter Strom 30–40 % über dem europäischen Durchschnitt liegt | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Kunststoff- und alternative Flüssigverpackungsformate | -0.8% | National, mit am stärksten verankerten Kunststofffolien- und Mehrschichtkartonformaten in den Milch- und Getränkesektoren Süditaliens | Mittelfristig (2–4 Jahre) |

| PPWR-Dokumentations- und Konformitätsbelastung für KMU | -0.4% | National, Compliance-Belastung betrifft überproportional kleine und mittelgroße Verarbeiter in den Industriedistrikten Venetiens und der Toskana | Mittelfristig (2–4 Jahre) |

| Kosten für Lebensmittelkontaktreformulierung und Tests nach PFAS- und BPA-Änderungen | -0.2% | National, Testkostenbelastung konzentriert sich auf Hersteller von Spezial-Foodservice-Karton und lebensmittelkontaktierenden Faltschachtelkartons | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kosten für Frischfaserzellstoff und Strom

Kostenvolatilität bleibt das deutlichste betriebliche Hemmnis für den italienischen Kartonmarkt. Mayr-Melnhof erklärte in seinem Handelsupdate für das erste Quartal 2026, dass jüngste Eskalationen im Nahen Osten den Druck auf Energie, Transport und Chemikalien ab März 2026 erhöht haben.[4]Mayr-Melnhof Group, "MM Handelsmitteilung für das erste Quartal 2026," EQS News, eqs-news.com In seiner Investorenpräsentation vom April 2026 erklärte das Unternehmen außerdem, dass schwache Marktbedingungen und strukturelle Überkapazitäten anhielten, was bedeutet, dass die Produzenten nur begrenzten Spielraum haben, höhere Kosten in der Kette weiterzugeben, ohne Volumenverluste zu riskieren. Diese Kombination schafft ein schwieriges Umfeld sowohl für Frischfaser- als auch für Recyclingkartonproduzenten, da die Werke Kosten decken müssen, während die Verarbeiter weiterhin sehr preissensibel sind. Finanzielle Belastungen bei großen Recyclingkartonakteuren verstärken die Vorsicht, da RDM im März 2026 eine Stundungsvereinbarung einging, obwohl Produktion und Lieferungen normal weiterliefen. Bis sich Energie-, Fracht- und Rohstoffbedingungen stabilisieren, wird der italienische Kartonmarkt weiterhin Margendruck ausgesetzt sein, auch wenn die zugrunde liegende Nachfrage gesund bleibt.

Wettbewerb durch Kunststoff- und alternative Flüssigverpackungsformate

Alternative Verpackungsformate begrenzen weiterhin, wie schnell der italienische Kartonmarkt in verschiedenen Anwendungen Marktanteile gewinnen kann. Bei der Flüssigverpackung schreiten papierbasierte Barrieren voran, aber flexible Beutel, Bag-in-Box-Systeme und andere nicht kartonbasierte Formate halten in einigen Milch- und Getränkeanwendungen noch einen Kostenvorteil. SIG berichtete in seinem Finanzbericht für das erste Quartal 2026, dass der Umsatz mit Bag-in-Box und Standbeuteln mit Ausgießer bei konstanten Wechselkursen um 5,7 % zurückging, doch diese Formate bleiben Teil der Wettbewerbslandschaft in Europa. Elopak verzeichnete ebenfalls einen schwachen Konsum in Europa und einen rückläufigen aseptischen Saftumsatz in seinem Handelsupdate für das erste Quartal 2026, was darauf hindeutet, dass Flüssigkartonvolumina unter Druck geraten können, auch wenn die langfristige Verpackungsverschiebung günstig bleibt. Dies ist in Italien relevant, weil kleinere Lebensmittel- und Getränkeabfüller oft die Gesamtabfüllkosten gegenüber der Verpackungsmaterialpräferenz priorisieren, insbesondere in preissensibleren regionalen Märkten. Infolgedessen wächst der italienische Kartonmarkt in Flüssigkeitsanwendungen hinein, aber das Tempo wird ungleichmäßig bleiben, bis papierbasierte Lösungen alternative Formate sowohl bei Kosten als auch bei Linieneffizienz einholen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktqualität: Faltschachtelkarton dominiert, während Flüssigverpackungskarton schnell aufsteigt

Faltschachtelkarton hielt im Jahr 2025 einen Marktanteil von 34,21 % im italienischen Kartonmarkt und war damit die größte Produktqualität nach Wert. Seine Führungsposition resultierte aus der breiten Verwendung in Lebensmittel-, OTC-Pharma-, Kosmetik- und Tabakkartons, wo Steifigkeit, Druckqualität und Oberflächenfinish ebenso wichtig sind wie der grundlegende Schutz. Weißgedeckter Graukarton blieb wichtig für Massenmarktverpackungen und Shelf-Ready-Einzelhandelsformate, bei denen Recyclingfasergehalt und Kostenkontrolle zentral für Kaufentscheidungen sind. Vollgebleichter Karton und vollungebleichter Karton bedienten weiterhin engere Premiumnischen, insbesondere dort, wo Optik, Festigkeit oder spezielle Verarbeitungsanforderungen anspruchsvoller waren.

Die Marktgröße des italienischen Kartonmarktes für Flüssigverpackungskarton wird bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen, dem schnellsten Tempo unter den Produktqualitäten. Tetra Paks Markteinführung im April 2026 mit Sterilgarda Alimenti zeigte, dass papierbasierte Barrieretechnologie in kommerzielle aseptische Kartons übergegangen ist und nicht mehr auf Entwicklungsarbeiten beschränkt ist. Tetra Paks frühere Entscheidung vom Januar 2026, 60 Millionen EUR (71,2 Millionen USD) in eine Pilotanlage für die Entwicklung papierbasierter Barrieren zu investieren, deutet ebenfalls auf anhaltende Investitionen hinter diesem Qualitätsübergang hin. In der gesamten italienischen Kartonbranche verlagert sich der Qualitätswettbewerb hin zu leichteren Strukturen, einfacheren Barrieren und höherer Leistung bei geringerem Materialgewicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Faltschachteln führen, während Flüssigverpackung an Tempo gewinnt

Faltschachteln machten 2025 57,73 % des Marktwerts aus und blieben damit fest im Mittelpunkt des italienischen Kartonmarktes. Diese Dominanz spiegelt Italiens Konzentration von Markenlebensmitteln, Pharmazeutika und Kosmetikherstellung wider, wo bedruckte Kartons sowohl für die Packkommunikation als auch für die Produktpräsentation wichtig bleiben. Sleeve-und-Tray-Formate profitierten ebenfalls von der Einzelhändlernachfrage nach Shelf-Ready-Lösungen und von der allgemeinen Bewegung zur Entfernung unnötiger Verpackungsschichten. Die Verpackungs- und Verpackungsabfallverordnung verstärkt diese Richtung, indem sie Verpackungssysteme bevorzugt, die Abfall reduzieren und die Recyclingfähigkeit auf dem EU-Markt verbessern.

Flüssigverpackung wird bis 2031 voraussichtlich mit 6,97 % wachsen und ist damit das am schnellsten wachsende Format im italienischen Kartonmarkt. Tetra Pak und Sterilgarda Alimenti brachten im April 2026 kommerziell einen 1-Liter-Aseptikkarton mit papierbasierter Barriere auf den Markt, was zeigte, dass die Barrierevereinfachung auf bestehenden Abfülllinien funktionieren kann. SIG brachte ebenfalls eine aluminiumschichtfreie Vollbarrierelösung für Mehrportions-Aseptikkartons auf den Markt und lieferte damit einen weiteren kommerziellen Beweis für aluminiumfreie Strukturen auf dem italienischen Markt. Der italienische Kartonmarkt hat daher eine klare Öffnung in Flüssigformaten, aber der Erfolg wird davon abhängen, welche Lieferanten die Recyclingfähigkeit verbessern können, ohne die Verarbeiterwirtschaft oder die Abfüllerleistung zu beeinträchtigen.

Nach Endverbraucherbranche: Lebensmittel führen heute, während Pharma schneller expandiert

Lebensmittel machten 2025 38,97 % der Umsätze des italienischen Kartonmarktes aus und waren damit das größte Endverbrauchersegment. Die Kategorie blieb breit gefächert, da gekühlte Lebensmittel, Süßwaren, Umgebungsprodukte und Premium-Spezialitäten alle auf bedruckte Kartons oder Trays für die Regaldarstellung und Transporteffizienz angewiesen sind. Retail-Ready-Verpackungen unterstützten auch den stetigen Einsatz von gerillten und perforierten Kartonformaten im Lebensmitteleinzelhandel. Die Getränkenachfrage blieb stark, insbesondere bei Milch- und Saftkartons sowie Premium-Getränkeverpackungen, die eine starke Druckausführung erfordern.

Der Pharma- und Gesundheitssektor wird bis 2031 voraussichtlich mit einer CAGR von 7,06 % wachsen, was ihn zum am schnellsten wachsenden Endverbraucher und zu einem wichtigen Teil der künftigen Marktgrößenexpansion des italienischen Kartonmarktes macht. Das Wachstum in diesem Bereich ist mit Serialisierung, Manipulationsschutz und höheren Spezifikationsanforderungen verbunden, die Karton in der sekundären Pharmaverpackung zentral halten. Die Präsentation von Palladio Group im April 2026 mit Bracco zeigte, dass Pharmakunden in Italien bereits validierte Kartonalternativen zu fossilbasierten Strukturen testen. Die italienische Kartonbranche profitiert auch von der Nachfrage nach Premium-Kosmetika und Spirituosen, und Pozzolis plastikfreies B-Lock-System zeigt, wie Markeninhaber eine stärkere Nachhaltigkeitsleistung wünschen, ohne auf hochwertige Präsentation zu verzichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Norditalien blieb das wichtigste Betriebszentrum innerhalb des italienischen Kartonmarktes, unterstützt durch dichte Kundencluster in den Bereichen Lebensmittel, Pharmazeutika und hochwertige Konsumgüter. Tetra Paks fortlaufende Arbeit an papierbasierten Barrieren über seinen Standort in Modena in der Emilia-Romagna zeigt, wie Produktentwicklung und Kommerzialisierung eng mit dem Norden des Landes verbunden bleiben. Die Lombardei blieb ebenfalls wichtig für die Nachfrage nach hochspezifizierten Verpackungen, wobei Palladio Group den Pharma Hub 2026 in Mailand nutzte, um Kartonreformulierungsarbeiten vorzustellen, die gemeinsam mit Bracco entwickelt wurden. Diese nördliche Konzentration ist bedeutsam, weil Verarbeiter eng mit großen Markeninhabern, Testzentren und Ausrüstungspartnern zusammenarbeiten können, wenn Neugestaltungszyklen anspruchsvoller werden. Dies gibt dem italienischen Kartonmarkt einen starken regionalen Anker, auch wenn die breitere europäische Nachfrage ungleichmäßig bleibt.

Mittel- und Süditalien verfügte über eine kleinere Verpackungsbasis, aber ihre Rolle verbesserte sich, da die Recyclingperformance über den Norden hinaus zunahm. Comieco berichtete, dass Süditalien 2024 erstmals 50 kg Papiersammlung pro Einwohner überschritt, während die nationale getrennte Papier- und Kartonsammlung 3,8 Millionen Tonnen erreichte, ein Anstieg von 3,5 % gegenüber dem Vorjahr. Diese Veränderung hilft, die alte Faserzugangslücke zwischen nördlichen Werken und südlichen Verarbeitern zu verringern, insbesondere bei Recyclingqualitäten. Italiens Recyclingquote von 92,5 % für zellulosische Verpackungen im Jahr 2024 bietet Verarbeitern im ganzen Land auch eine stärkere Grundlage für Recyclingfasergehaltsansprüche und Beschaffungsgespräche. Da sich die Verwertungsinfrastruktur außerhalb der wichtigsten nördlichen Korridore verbessert, sollte der italienische Kartonmarkt von einem breiteren und ausgewogeneren inländischen Fasernetzwerk profitieren.

Italiens regulatorische Bereitschaft verschafft dem italienischen Kartonmarkt innerhalb der weiteren EU einen weiteren geografischen Vorteil. Die Verpackungs- und Verpackungsabfallverordnung wird ab dem 12. August 2026 umfassend angewendet, und ihre gemeinsamen Regeln für recyclinggerechtes Design begünstigen faserbasierte Formate, die bereits zu Italiens Verpackungsstärken passen. Da Italien das EU-Ziel für die Papier- und Kartonrecyclingquote bis 2030 bereits 2024 übertroffen hat, stehen inländische Verarbeiter vor weniger Übergangsreibung als Akteure in Ländern mit schwächeren Verwertungssystemen. Diese Kombination aus Lage, Recyclingtiefe und exportorientierter Verarbeitungskapazität hält Italien in europäischen Kartonlieferketten strategisch bedeutsam.

Wettbewerbslandschaft

Der italienische Kartonmarkt kombiniert eine moderate Konzentration auf der Kartonversorgungsebene mit einer weitaus fragmentierteren Struktur in der Verarbeitung. Große integrierte Produzenten wie Mayr-Melnhof, Stora Enso und Smurfit Kappa liefern Karton nach Italien, während inländische Spezialisten in Pharma-, Luxus- und Premium-Verbraucherverpackungsnischen konkurrieren. Mayr-Melnhof erklärte in seiner Investorenpräsentation vom April 2026, dass schwache Marktbedingungen und strukturelle Überkapazitäten anhielten, was erklärt, warum die Preise trotz stärkerer regulierungsgetriebener Nachfragetreiber unter Druck blieben. Stora Ensos neue Verbraucherkartonkapazität in Oulu erweitert auch die Premium-Kartonoptionen für italienische Verarbeiter, während die Linie auf volle Produktion hochfährt. Diese Mischung aus Skalierung vorgelagert und Spezialisierung nachgelagert hält den Wettbewerb sowohl bei Preis als auch bei Spezifikation aktiv.

Das Wettbewerbsverhalten im italienischen Kartonmarkt wird zunehmend durch Compliance-Unterstützung, Materialvereinfachung und Premium-Produktentwicklung geprägt. Tetra Paks Investition von 60 Millionen EUR (71,2 Millionen USD) im Januar 2026 in papierbasierte Barrieretechnologie zeigt, wie Lieferanten versuchen, künftige Nachfrage zu sichern, indem sie proprietäre Packstrukturen entwickeln, die noch mit bestehenden Abfüllsystemen funktionieren. Die Zusammenarbeit von Palladio Group mit Bracco zeigt ein ähnliches Muster auf der Verarbeiterseite, wo Nachhaltigkeitsvalidierung und regulatorische Bereitschaft zu kommerziellen Differenzierungsmerkmalen werden statt zu Back-Office-Aufgaben. Pozzolis B-Lock Papier-und-Karton-Verankerungssystem fügt ein weiteres Beispiel hinzu, da es Kunststoff und Magnete aus Premium-Flaschenverpackungen entfernt, ohne die Präsentationsqualität zu verringern. Diese Schritte erhöhen den Standard für kleinere Verarbeiter, die hauptsächlich über Preis oder Kurzlaufflexibilität konkurrieren.

Der deutlichste Druckpunkt bleibt Recyclingkarton, wo RDMs Stundungsvereinbarung vom März 2026 zeigte, wie finanzielle Belastungen auftreten können, wenn schwache Preise auf schwierige Betriebsbedingungen treffen. Dennoch lässt der italienische Kartonmarkt weiterhin Raum für Spezialisten, die Premium-Druckanforderungen, pharmazeutische Compliance-Anforderungen oder neu gestaltete Monomaterial-Verpackungsnachfrage schneller erfüllen können als breit aufgestellte Lieferanten. Das Feld bleibt daher offen für selektive Konsolidierung vorgelagert, während die nachgelagerte Verarbeitung fragmentiert bleiben sollte, da die Kundenanforderungen je nach Sektor und Verpackungstyp stark variieren. Insgesamt belohnt der italienische Kartonmarkt Unternehmen, die starke Kartonleistung mit kundenspezifischer Designunterstützung und Compliance-Know-how verbinden, anstatt allein auf Skalierung zu setzen.

Marktführer der italienischen Kartonbranche

Mayr-Melnhof Karton AG

Reno De Medici S.p.A.

Stora Enso Oyj

Smurfit Westrock plc

Graphic Packaging International, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Pozzoli S.p.A. stellte auf der Packaging Première Mailand sein B-Lock-Patent vor, ein plastikfreies, magnetfreies Papier-und-Karton-Ingenieursystem zur Verankerung von Flaschen in Kartontrays. Die Lösung wurde ursprünglich für die Spirituosenverpackung von Jack Daniel's Bonded entwickelt und zielt auf das Premium-Spirituosen- und Weinverpackungssegment ab.

- April 2026: Tetra Pak und das italienische Molkereiunternehmen Sterilgarda Alimenti brachten kommerziell den weltweit ersten 1-Liter-Aseptikkarton mit papierbasierter Barriere auf den Markt, der auf bestehenden Tetra Pak A3-Abfülllinien produziert wird. Die Markteinführung reduzierte den CO₂-Fußabdruck der Verpackung im Vergleich zu herkömmlichen Aluminium-Verbundstrukturen und markierte einen wichtigen Schritt bei der Reformulierung von Flüssigverpackungskarton auf dem inländischen Milchmarkt.

- April 2026: Palladio Group S.p.A. präsentierte am 15. April 2026 auf dem Pharma Hub 2026 in Mailand eine wissenschaftsbasierte Fallstudie zur nachhaltigen Pharmaverpackung, die in Partnerschaft mit Bracco entwickelt wurde. Das Projekt demonstrierte durch Lebenszyklusanalyse validierte Kartonalternativen zu fossilbasierten Verpackungsstrukturen für Gesundheitsprodukte.

- März 2026: Reno De Medici S.p.A. schloss eine Stundungsvereinbarung mit den Inhabern seiner variabel verzinslichen vorrangig besicherten Schuldverschreibungen über 600 Millionen EUR (672 Millionen USD) mit Fälligkeit 2029, nachdem das Unternehmen beschlossen hatte, den Kupon vom 16. März 2026 nicht zu zahlen. Das Unternehmen erklärte, dass Produktion und Lieferungen normal weiterliefen, obwohl die Rekapitalisierungsverhandlungen Unsicherheit für seine italienischen Werksoperationen einführten.

Berichtsumfang des italienischen Kartonmarktes

Der italienische Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktqualitäten auf dem Markt gehören vollgebleichter Karton, vollungebleichter Karton, Faltschachtelkarton, weißgedeckter Graukarton, Flüssigverpackungskarton und Foodservice-Karton. Diese Qualitäten werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigverpackungen, Sleeves, Trays, Becher und Foodservice-Behälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren eingesetzt.

Der italienische Kartonmarkt ist segmentiert nach Produktqualität (Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Graukarton, Flüssigverpackungskarton und Foodservice-Karton), Verpackungsformat (Faltschachteln, Flüssigverpackung, Sleeve und Tray sowie weitere Verpackungsformate) und Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik und Körperpflegeprodukte sowie weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weißgedeckter Graukarton |

| Flüssigverpackungskarton |

| Foodservice-Karton |

| Faltschachteln |

| Flüssigverpackung |

| Sleeve und Tray |

| Weitere Verpackungsformate (Becher, Foodservice-Behälter) |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflegeprodukte |

| Weitere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) |

| Nach Produktqualität | Vollgebleichter Karton |

| Vollungebleichter Karton | |

| Faltschachtelkarton | |

| Weißgedeckter Graukarton | |

| Flüssigverpackungskarton | |

| Foodservice-Karton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigverpackung | |

| Sleeve und Tray | |

| Weitere Verpackungsformate (Becher, Foodservice-Behälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflegeprodukte | |

| Weitere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Kartonmarkt im Jahr 2026?

Der italienische Kartonmarkt hat im Jahr 2026 einen Wert von 1,76 Milliarden USD und wird bis 2031 voraussichtlich 2,43 Milliarden USD erreichen, mit einer CAGR von 6,63 % über den Zeitraum 2026–2031.

Welche Produktqualität führt die Karton-Nachfrage in Italien an?

Faltschachtelkarton führt den Produktmix mit einem Anteil von 34,21 % im Jahr 2025 an, da er in Lebensmittel-, OTC-Pharma-, Kosmetik- und Tabakkartons weit verbreitet ist.

Welches Verpackungsformat wächst in Italien am schnellsten?

Flüssigverpackung ist das am schnellsten wachsende Format mit einer prognostizierten CAGR von 6,97 % bis 2031, da papierbasierte Barrieretechnologie kommerziell eingesetzt wird.

Welches Endverbrauchersegment bietet die besten Wachstumsaussichten bis 2031?

Pharmazeutika und Gesundheitswesen zeigen die stärksten Wachstumsaussichten mit einer prognostizierten CAGR von 7,06 %, unterstützt durch Serialisierung, Manipulationsschutz und höhere Verpackungsstandards.

Warum ist die Recyclingperformance für Kartonproduzenten in Italien wichtig?

Italien verzeichnete 2024 eine Recyclingquote von 92,5 % für zellulosische Verpackungen, was die Faserverfügbarkeit verbessert und die Übergangsbelastung im Zusammenhang mit Recyclingfasergehalts- und Recyclingfähigkeitsanforderungen senkt.

Was ist das Hauptrisiko für Kartonproduzenten und -verarbeiter in Italien?

Das wichtigste kurzfristige Risiko ist die Kostenvolatilität, insbesondere bei Energie und Rohstoffen, kombiniert mit Wettbewerbsdruck durch alternative Flüssigverpackungsformate in preissensiblen Anwendungen.

Seite zuletzt aktualisiert am: