Kartonmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

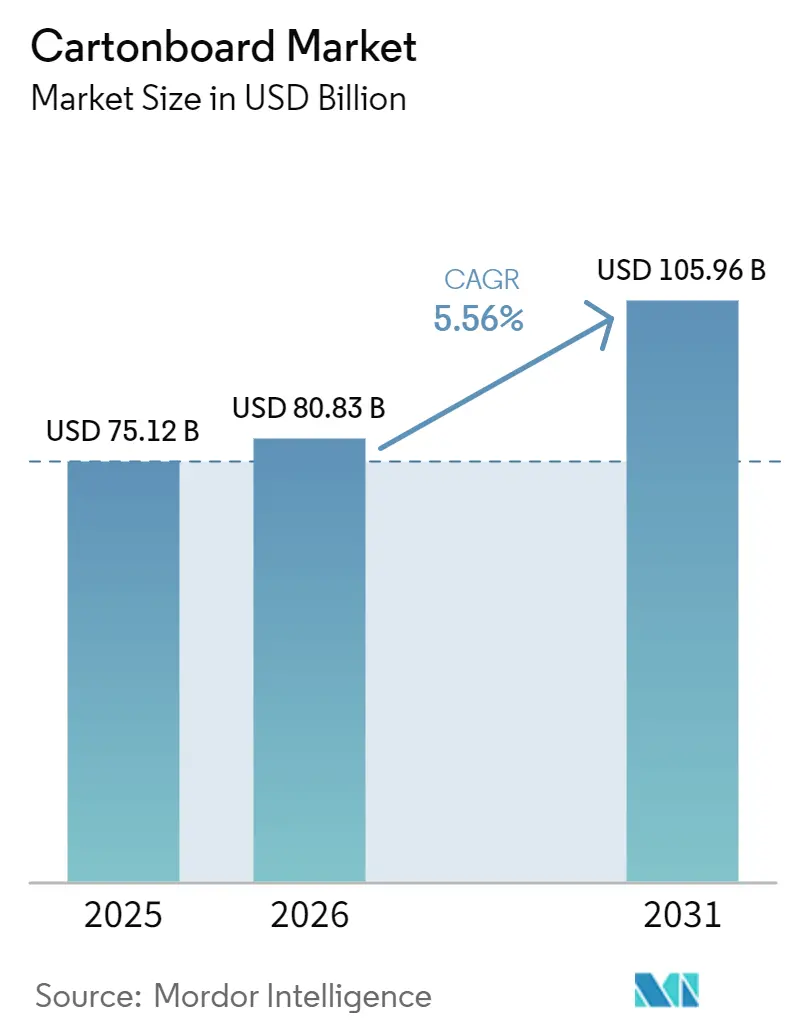

| Marktgröße (2026) | 80.83 Milliarden US-Dollar |

| Marktgröße (2031) | 105.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.56% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kartonmarkt Analyse von Mordor Intelligence

Die Größe des Kartonmarkts wird für 2025 auf USD 76,12 Milliarden, für 2026 auf USD 80,83 Milliarden und bis 2031 auf USD 105,96 Milliarden prognostiziert, mit einer CAGR von 5,56 % von 2026 bis 2031. Starker politischer Druck für vollständige Recyclingfähigkeit, wachsende Verbraucherpräferenz für plastikfreie Verpackungen und weitverbreitete Gewichtsreduzierung im E-Commerce lenken Markeninhaber in Richtung faserbasierter Lösungen. Faltschachteln, Sleeves und Flüssigkeitsverpackungen aus barrierebeschichtetem Karton verdrängen starre Polyethylenterephthalat- und Polypropylenformate, insbesondere in den Bereichen Lebensmittel, Getränke und Kosmetik. Digitale Druckmaschinen erschließen rentable Kleinauflagen für Direktvertriebsmarken, während hochergiebige mikrofibrillierte Zellulose Flächengewichtsreduzierungen von 10 %–15 % ermöglicht, die sich in niedrigere Frachtkosten nach Maßgewicht übersetzen. Auf der Angebotsseite gewinnen Jungfasermühlen weiterhin Premiumaufträge in der Pharmazie und im Luxusgüterbereich, während integrierte Recycler auf optische Sortierung setzen, um sinkende Ballenqualität auszugleichen.

Wichtigste Erkenntnisse des Berichts

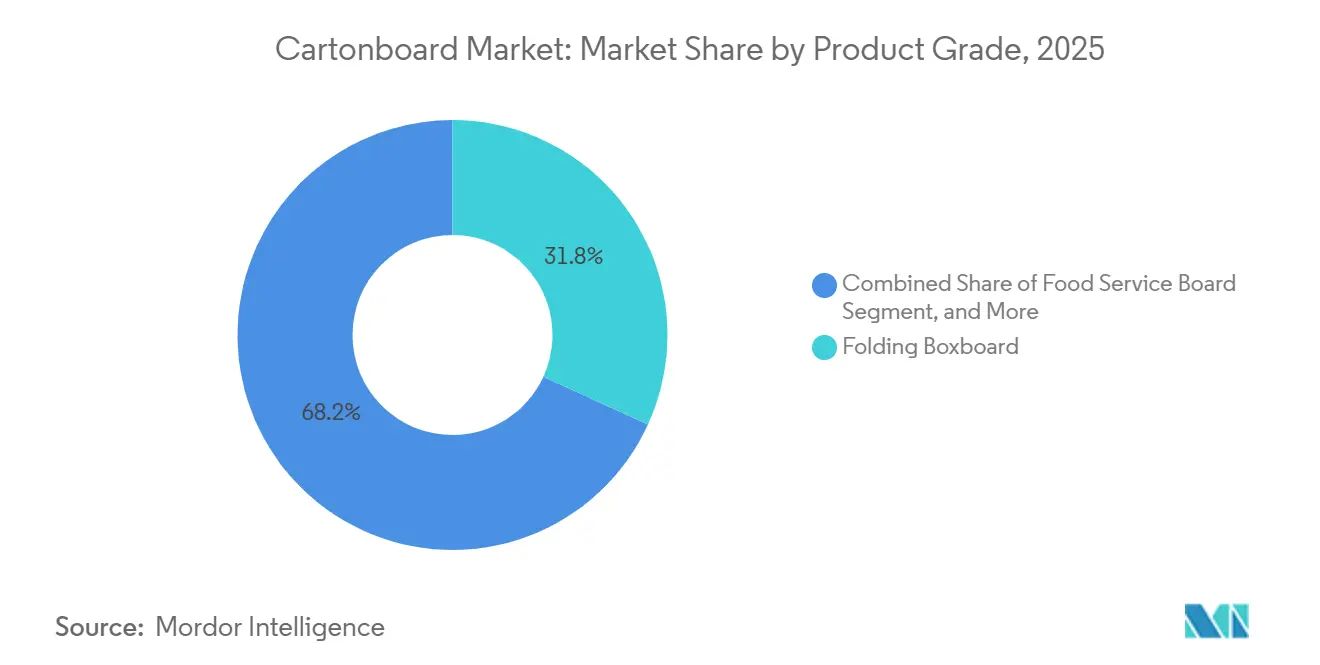

- Nach Produktklasse entfiel auf Faltschachtelkarton im Jahr 2025 ein Marktanteil von 31,84 % am Kartonmarkt.

- Nach Verpackungsformat wird die Kartonmarktgröße für das Segment Flüssigverpackung bis 2031 voraussichtlich mit einer CAGR von 6,33 % wachsen.

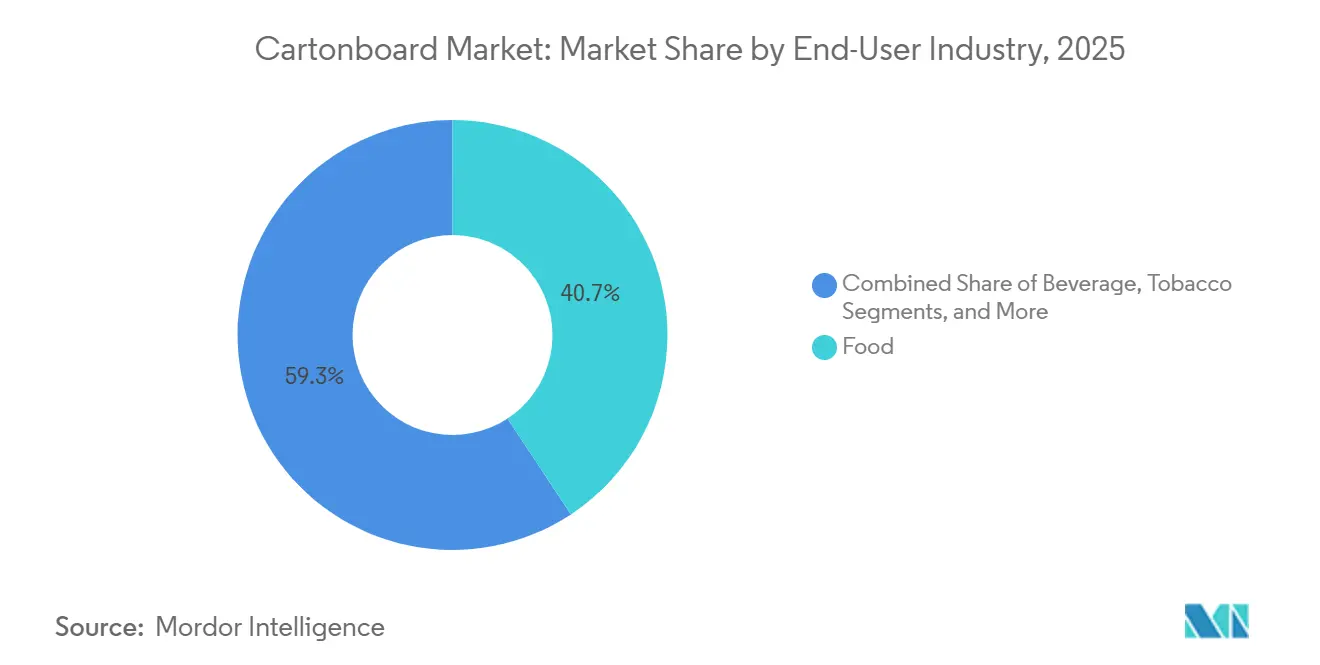

- Nach Endverbraucherbranche entfielen auf Lebensmittel im Jahr 2025 40,72 % des Kartonmarktanteils.

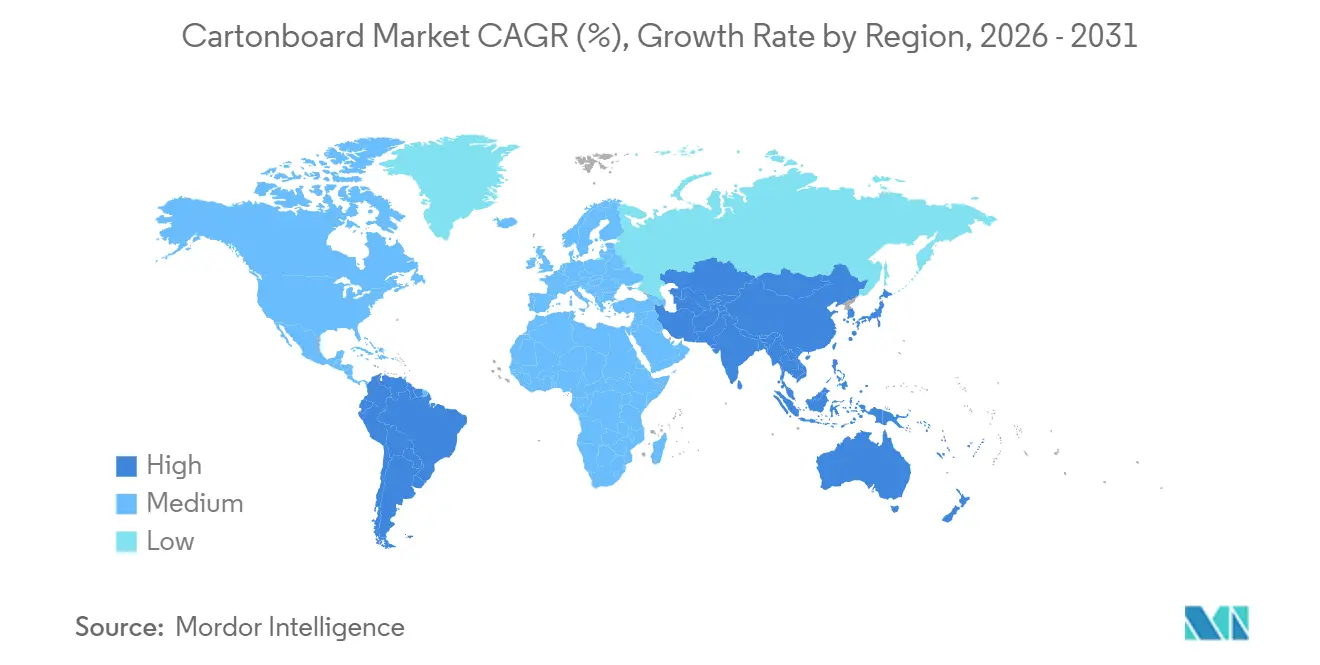

- Nach Geografie wird die Kartonmarktgröße für das Segment Südamerika bis 2031 voraussichtlich mit einer CAGR von 6,57 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kartonmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Substitutionswelle von Karton im E-Commerce | +1.2% | Global, konzentriert in den E-Commerce-Korridoren Nordamerikas, Europas und des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Umschwung der FMCG-Branche zu plastikfreier Primärverpackung | +1.0% | Global, beschleunigt in den Märkten der EU, des Vereinigten Königreichs und des asiatisch-pazifischen Raums unter EPR-Mandaten | Mittelfristig (2–4 Jahre) |

| Verbote von Einwegkunststoffen in der Lebensmittel- und Körperpflegeverpackung | +0.8% | EU, China, Indien, Südamerika, Ausweitung auf den Nahen Osten und Afrika im Rahmen nationaler Verbotsregelungen | Mittelfristig (2–4 Jahre) |

| Gewichtsreduzierung senkt Fracht- und Lagerkosten | +0.6% | Nordamerika und EU, frühe Einführung im asiatisch-pazifischen Raum bei Premium-Konsumgütern | Kurzfristig (≤ 2 Jahre) und Mittelfristig (2–4 Jahre) |

| Hochgeschwindigkeits-Digitaldruck unterstützt SKU-Proliferation | +0.4% | Nordamerika, Europa, Japan, Südkorea, aufkommend in China | Mittelfristig (2–4 Jahre) |

| Premiumisierung bei Luxus- und Beauty-Kartons | +0.3% | Europa und Nordamerika als Kernmärkte, stark wachsend in China und den Märkten des Golfkooperationsrats | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitutionswelle von Karton im E-Commerce

E-Commerce-Logistiknetzwerke wechseln von schwereren Transportverpackungen zu leichteren Kartonformaten, bei denen Produktschutz und Paketeffizienz weiterhin gewährleistet werden können. Dieser Wandel ist für den Kartonmarkt bedeutsam, da geringeres Paketgewicht und niedrigere Volumengewichtsgebühren die Wahl der Verpackungsmaterialien auf Plattform- und Verarbeitungsebene direkt beeinflussen. Die Nachfrage steigt auch nach Faltschachtelkartonklassen im Bereich 200 g/m²–250 g/m², die auf automatisierten Fulfillment-Linien gleichmäßig verarbeitet werden können. Die Qualitätsanforderungen werden strenger, da Fulfillment-Center eine gleichmäßige Stärke und hohe Steifigkeit in Maschinenrichtung benötigen, um Störungen bei Hochgeschwindigkeits-Verpackungsanlagen zu vermeiden. Hersteller, die diese Spezifikationen in der Nähe dichter Lieferkorridore erfüllen können, sind besser positioniert, um Premiumaufträge zu gewinnen, da Same-Day- und Next-Day-Liefermodelle weiter expandieren.

Schwenk der FMCG-Branche zu plastikfreier Primärverpackung

Große FMCG-Unternehmen ersetzen Kunststoffformate durch faserbasierte Verpackungen, da Verbraucherkritik und Kosten der erweiterten Herstellerverantwortung den Einsatz von Kunststoff immer schwerer rechtfertigen lassen. Nestlé brachte im Mai 2024 im Vereinigten Königreich eine am Bordstein recycelbare Papier-Nachfüllpackung für Nescafé auf den Markt und pilotierte Ende 2024 auch Papierverpackungen für Quality Street, was zeigt, dass Papierformate in die Markenverbraucherverpackung vordringen und keine Nischenoption mehr darstellen.[1]Nestlé S.A., "Nestlé Nachhaltigkeitsbericht 2024, Verpackungsfortschritte und papierbasierte Innovationen," Nestlé, nestle.com Mars gab an, 1.071 Tonnen mehrschichtiger Kunststoffmaterialien durch den Einsatz von Papieralternativen eingespart zu haben, wobei 75 % dieser Reduzierung auf die Umstellung der M&M's-Beutel in Nordamerika zurückzuführen ist.[2]Mars, Incorporated, "Mars 2024 ESG- und Nachhaltigkeitsbericht, Reduzierung von Verpackungskunststoffen," Mars, mars.com Diese Verpackungsumstellungen stützen den Kartonmarkt, indem sie die Nachfrage in den Mainstream-Lebensmittel- und Süßwarenkategorien mit hohen Stückzahlen ausweiten. Das Wertversprechen geht über Nachhaltigkeit allein hinaus, da dichtere Palettenkonfigurationen auch die Logistikeffizienz verbessern und die höheren Inputkosten von Kartonformaten abfedern können.

Verbote von Einwegkunststoffen in der Lebensmittel- und Körperpflegeverpackung

Kunststoffverbote schaffen eine obligatorische Nachfrage nach Karton in Foodservice- und Körperpflegeanwendungen, in denen kurzlebige Verpackungen stark reguliert sind. Die EU-Verordnung über Verpackungen und Verpackungsabfälle trat am 11. Februar 2025 in Kraft und verschärfte den politischen Rahmen für Recyclingfähigkeit und Verpackungsdesign, was den weiteren Einsatz faserbasierter recycelbarer Substrate unterstützt. In den Vereinigten Staaten bestätigte die FDA 2024 die endgültige Maßnahme zur Beendigung des Einsatzes von PFAS in Lebensmittelverpackungen, was Lieferanten dazu drängt, auf neu formulierte lebensmittelkontakttaugliche Papier- und Kartonlösungen umzusteigen. Indiens Regeln zur Verwaltung von Kunststoffabfällen von 2025 fügten strengere Recycling- und Rückverfolgbarkeitsanforderungen hinzu, erhöhten den Compliance-Druck auf Kunststoffverpackungen und unterstützten die Substitution durch Karton in Verbraucherverpackungsketten. Diese politischen Maßnahmen decken sich eng mit dem Nachfragewachstum bei Bechern, Klappschalen, Takeaway-Behältern und verwandten Anwendungen, was erklärt, warum Foodservice-Karton im Kartonmarkt an Dynamik gewinnt.

Gewichtsreduzierung senkt Fracht- und Lagerkosten

Gewichtsreduzierung entwickelt sich zu einem praktischen Wachstumshebel im Kartonmarkt, da sie Frachtkosten senkt, die Lagerbelastung reduziert und Markeninhabern hilft, verpackungsbezogene Emissionen zu verringern. Holmen führte 2025 seine ultraleichte Kartonreihe Elevate ein, mit Klassen ab 72 g/m², die auf die Reduzierung des Materialeinsatzes bei gleichzeitiger Aufrechterhaltung der Verarbeitungsleistung und Lebensmittelkontakttauglichkeit abzielen.[3]Holmen AB, "Geschäftsbericht 2025," Holmen, holmen.com Metsä Board schloss im Oktober 2025 eine Modernisierung seines Simpele-Werks im Wert von 60 Millionen EUR (67,7 Millionen USD) ab, und der neu aufgebaute Streichabschnitt verbesserte die Oberflächenleistung bei geringeren Strichgewichten für Faltschachtelkarton, der in der Lebensmittel- und Gesundheitsverpackung eingesetzt wird. Die Nachhaltigkeitsargumente werden ebenfalls stärker, da europäische Faltschachtelwerke eine geringere Kohlenstoffintensität von der Wiege bis zum Werkstor und einen geringeren Anteil fossiler Energie im Betrieb meldeten. Diese Kombination aus Kosteneinsparungen und nachgewiesenen Umweltverbesserungen macht die Gewichtsreduzierung zu einem dauerhaften Wachstumstreiber für den Kartonmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Energiepreisvolatilität komprimiert Werksmargen | -1.3% | Europa mit hoher Exposition, asiatisch-pazifischer Raum und Nordamerika mit moderater Exposition | Kurzfristig (≤ 2 Jahre) |

| Ungleichgewicht bei Verfügbarkeit und Qualität von Recyclingfasern | -0.9% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Recyclingkartonhersteller im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einhaltung von Barrierebeschichtungsvorschriften erhöht Investitions- und Betriebskosten | -0.6% | Global, am stärksten in den Regulierungszuständigkeiten der EU und Nordamerikas | Mittelfristig (2–4 Jahre) |

| Substitution durch Formfaser und flexibles Papier in einigen Anwendungen | -0.4% | Global, insbesondere in den Segmenten Foodservice und E-Commerce-Polsterung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energiepreisvolatilität komprimiert Werksmargen

Die Volatilität der Energiekosten bleibt die größte kurzfristige Einschränkung für den Kartonmarkt, da sie die Wettbewerbsfähigkeit der Werke und die Margenstabilität direkt beeinflusst. Assocarta berichtete, dass der italienische Großhandelsstrompreis im Oktober 2025 durchschnittlich 111 EUR (125 USD) pro MWh betrug, verglichen mit 84 EUR (95 USD) pro MWh in Deutschland und 57 EUR (64 USD) pro MWh in Frankreich, was zeigt, wie stark die Kostenbedingungen innerhalb Europas auseinanderdriften können.[4]Assocarta und Confindustria, "Bericht über Energiekosten im italienischen Zellstoff- und Papiersektor," Assocarta, assocarta.it Diese Unterschiede sind vor allem für nicht integrierte Werke relevant, die weniger gegen Marktschwankungen abgesichert sind und weniger Spielraum haben, höhere Energiekosten zu absorbieren. Smurfit WestRock verwies in seinem Ausblick für das erste Quartal 2026 ebenfalls auf höhere Inputkosten und erwartete Auswirkungen steigender Energiepreise, was bestätigt, dass der Druck anhielt und nicht vorübergehend war. Größere Hersteller mit erneuerbaren Energien und Biomasseanlagen sind besser geschützt, was die strukturelle Lücke zwischen großen integrierten Gruppen und kleineren regionalen Betreibern vergrößert.

Ungleichgewicht bei Verfügbarkeit und Qualität von Recyclingfasern

Die Qualität von Altpapier wird weniger zuverlässig, was das Leben für Recyclingkartonhersteller im Kartonmarkt schwieriger macht. Der Bvse-Altpapierbericht stellte fest, dass Qualitäts- und Versorgungsbedingungen im Jahr 2025 volatil blieben, da komplexere faserbasierte Verpackungen durch Sammelströme flossen und den Sortierbedarf erhöhten. Deutschlands Verpackungssystem hielt eine 90-%-Sammelquote für Papier-, Karton- und Kartonverpackungen aufrecht, doch hohe Sammelmengen allein lösten nicht das Reinheitsproblem, das durch gemischte Haushaltsentsorgung und Verbundformate entstand. Das Problem wird komplexer, da sich PFAS-freie und andere barrierebeschichtete lebensmittelkontakttaugliche Kartons weiter verbreiten, da diese Beschichtungen die Produktleistung im Einsatz verbessern können, während sie das Wiederaufschlagen und die Fasergewinnung erschweren. Dieses Qualitätsungleichgewicht begrenzt die Ausbeute, erhöht die Verarbeitungskosten und schwächt die Wettbewerbsposition von Herstellern, die stark auf Recyclingrohstoffe angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Jungfaser stärkt Premiumposition

Faltschachtelkarton hielt 2025 einen Marktanteil von 31,84 % am Kartonmarkt und blieb die größte Produktklasse, da er Lebensmittel-, Pharma- und Kosmetikanwendungen bedient, die Druckqualität, Steifigkeit und Barriereleistung erfordern. Die Klasse ist für den Kartonmarkt in der Verbraucherverpackung zentral geworden, da sie Erscheinungsbild und Funktionalität in regulierten und stark markierten Kategorien ausbalanciert. Vollgebleichter Karton und vollungebleichter Karton bedienten weiterhin spezialisiertere Bedürfnisse in Foodservice, Luxusgütern und Getränke-Sekundärverpackungen, wo Helligkeit, Festigkeit oder Nassbeständigkeit wichtiger waren. Weißgedeckter Graukarton behielt seine Rolle als kostengünstige Option für Non-Food-Einzelhandelsverpackungen, bei denen das Erscheinungsbild noch wichtig ist, die Inputkosten jedoch genau beobachtet werden. Flüssigverpackungskarton blieb ebenfalls wichtig, insbesondere in Milch-, Saft- und pflanzlichen Getränken, wo aseptische Abfüllung die Haltbarkeit ohne Kühlung verlängert.

Das Foodservice-Kartonsegment wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 6,18 % wachsen und ist damit die am schnellsten wachsende Produktklasse im Kartonmarkt. Die Hauptunterstützung kommt von Einwegkunststoffverboten, die die Nachfrage von kunststoffbeschichteten und Polystyrolformaten auf PFAS-freien beschichteten Karton für Becher, Behälter und Takeaway-Verpackungen umlenken. Sappi schloss im Mai 2025 die Umrüstung und Erweiterung der Somerset Mill PM2 ab und verdoppelte die Kapazität für vollgebleichten Sulfatkarton von 240.000 Tonnen pro Jahr auf 480.000 Tonnen pro Jahr bei einem Gesamtinvestitionsaufwand von 525 Millionen USD. Diese Investition zeigte, wie Hersteller Anlagen von rückläufigem Grafikpapier auf wachstumsstärkere Verpackungsklassen verlagern. Die Einhaltung von Lebensmittelkontaktstandards in den Vereinigten Staaten und Europa verschafft Premium-Foodservice-Kartonlieferanten auch einen Qualitätsvorteil, der die Margenresilienz innerhalb der Kartonindustrie unterstützt.

Nach Produktklasse: Vollgebleichter Karton gibt das Tempo vor

Faltschachteln erfassten 2025 56,16 % des Kartonmarkts und spiegeln ihre breite Verwendung in Trockenwaren, Tiefkühlgerichten, Pharmazeutika und Körpflegeprodukten wider. Sie bleiben das führende Format, da sie Beschriftungsfläche, Regalauftritt, kindergesicherte Designoptionen und Kompatibilität mit QR-Codes und anderen Rückverfolgbarkeitsfunktionen bieten. Graphic Packaging schloss Ende 2025 den Hochlauf seines Recyclingkartonwerks in Waco, Texas, nach einer Gesamtinvestition von 1,67 Milliarden USD ab und bekräftigte damit sein Engagement für die Faltschachtelnachfrage in Nordamerika. Hülsen- und Tablett-Formate gewannen auch weiterhin an Bedeutung in der regalfertigen Verpackung, wo Supermärkte die Regalflächeneffizienz für gekühlte Mahlzeiten und frische Produkte schätzen. Becher und andere Foodservice-Formate entwickelten sich in dieselbe Richtung, als neue Foodservice-Kartonkapazitäten auf den Markt kamen.

Flüssigverpackung wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 6,33 % expandieren und ist damit das am schnellsten wachsende Verpackungsformat im Kartonmarkt. Das Wachstum wird durch aseptische Verpackungen in Milch, Saft, Suppen, Brühen, trinkfertiger Ernährung und pflanzlichen Getränken angetrieben, bei denen Karton Steifigkeit und Bedruckbarkeit mit mehrschichtiger Barriereleistung kombiniert. SIG erklärte, dass es auf aseptische Kartonstrukturen mit mindestens 85 % Papieranteil bis 2025 und 90 % bis 2030 abzielt, einschließlich der Arbeit an papierbasierten Verschlüssen. Diese Ausrichtung erhöht den Faseranteil in jeder Verpackung und erweitert den langfristigen adressierbaren Markt für Flüssigverpackungskarton. Infolgedessen wird Flüssigverpackung zu einem immer wichtigeren Wachstumssegment für den Kartonmarkt, auch wenn Faltschachteln das Gesamtvolumen weiterhin dominieren.

Nach Verpackungsformat: Flüssigkeitskartons beschleunigen

Das Lebensmittelsegment machte 2025 40,72 % des Kartonmarkts aus und blieb das größte Endverbrauchersegment, da Karton tief in Tiefkühlkost, Cerealien, Süßwaren, Takeaway-Verpackungen und dem allgemeinen Lebensmitteleinzelhandel verankert ist. Der Kartonmarkt ist stark von Lebensmittelverpackungen abhängig, da das Material Regalattraktivität mit den in alltäglichen Anwendungen erforderlichen Feuchtigkeits-, Fett- und Sauerstoffbarrieren kombinieren kann. Der Wechsel zu PFAS-freien wässrigen Barrieren schafft nun einen neuen Produktentwicklungszyklus bei lebensmittelkontakttauglichen Kartonklassen. Die Lebensmittel- und FMCG-Nachfrage unterstützte laut ABRE- und FGV IBRE-Berichten über den brasilianischen Verpackungsproduktionstrend auch die Verpackungsaktivität in Brasilien im Jahr 2025. Kosmetika, Körperpflegeprodukte, Getränke und Tabak trugen ebenfalls zu einer bedeutenden Nachfrage bei, wobei Premium-beschichtete und Spezialklassen in der Prestigeverpackung Aufmerksamkeit erlangten.

Der Pharma- und Gesundheitssektor wird voraussichtlich im Zeitraum 2026–2031 eine CAGR von 6,54 % verzeichnen und ist damit das am schnellsten wachsende Endverbrauchersegment im Kartonmarkt. Die Nachfrage wird durch alternde Bevölkerungen, steigende verschreibungspflichtige und rezeptfreie Stückzahlen sowie strengere Beschaffungsstandards rund um Rückverfolgbarkeit und verifizierte Faserherkunft gestützt. Pharmazeutische Käufer spezifizieren zunehmend kindergesicherte Strukturen, manipulationssichere Formate, Braille-Oberflächen und Platz für 2D-Serialisierungscodes, was die technische Schwelle für Verarbeiter erhöht. Diese Dynamik begünstigt größere integrierte Lieferanten und fähige Faltschachtelspezialisten, die Compliance- und Konsistenzanforderungen über große Produktportfolios hinweg erfüllen können. In diesem Teil der Kartonindustrie sind Qualitätssicherung und Dokumentation ebenso wichtig geworden wie die grundlegende Kartonversorgung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Beauty und Körperpflege übertreffen

Lebensmittel hielten 46,21 % des Volumens im Jahr 2025, verankert in Cerealien, Backwaren und gekühlten Fertiggerichten. Kosmetik und Körperpflegeprodukte sind jedoch auf dem Weg zu einer CAGR von 6,51 % bis 2031, da Prestigehäuser wie L'Oréal auf Papierflaschen und Mineralpigmentkartons umsteigen. Henkels Wechsel zu Klebstoffpatronen belegt den branchenweiten Appetit auf Faserlösungen, die sich nahtlos in bestehende Abfülllinien integrieren. Pharmazeutische Kartons erhalten inkrementellen Auftrieb durch EU-Abfallreduzierungsregeln, die nun auch Arzneimittelverpackungen umfassen.

Getränke wachsen weiterhin durch aseptische Kartons, die PET ersetzen, mit 14 % niedrigeren Treibhausgasemissionen pro SKU. Schnellrestaurantketten in Kenia, Indien und der EU treiben die Nutzung von Lebensmittelservicekarton voran, während Elektronikhersteller hochgrafische Kartons nutzen, um Unboxing-Erlebnisse im E-Commerce zu verstärken. Luxusgüterhersteller übernehmen ebenfalls nachhaltige Verpackungen, wobei Bain prognostiziert, dass ein Drittel der Hochpreisformate innerhalb von drei Jahren ökologisch optimiert sein wird.

Geografische Analyse

Der asiatisch-pazifische Raum machte 2025 43,62 % des Kartonmarktanteils aus und blieb das größte Wertzentrum innerhalb der breiteren globalen Nachfragebasis, angetrieben von China, Indien, Japan, Südkorea und Australien. Chinas Größe im E-Commerce, in der Lebensmittel- und Getränkeverpackung sowie in der Elektronikverpackung verankerte weiterhin die regionale Nachfrage, während Indien durch FMCG-Wachstum und Kunststoffsubstitution in der Verbraucherverpackung Unterstützung hinzufügte. Nine Dragons Paper meldete ein Rekordverkaufsvolumen von 12,4 Millionen Tonnen im 1. Halbjahr des Geschäftsjahres 2026, mit einem Nettogewinn von 225,1 % im Jahresvergleich, was die Stärke der integrierten Kartonproduktion in China widerspiegelt. Japans Convenience-Retail-Modell unterstützte auch weiterhin eine stetige Nachfrage nach präzisionsformattierten Faltschachteln, die in häufigen Nachschubzyklen eingesetzt werden. Südkorea und Australien blieben Premium-Verpackungsmärkte, in denen nachhaltigkeitsgetriebene Substitution den Kartonmarkt weiterhin unterstützte.

Südamerika wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 6,57 % expandieren und ist damit die am schnellsten wachsende Region im Kartonmarkt. Brasilien blieb die größte Verpackungspapierbasis der Region, und ABRE meldete ein Verpackungsproduktionswachstum von 1,6 % im ersten Quartal 2025 und 1,8 % im zweiten Quartal 2025. Klabin eröffnete im März 2025 seine Anlage Piracicaba II, investierte 1,56 Milliarden BRL (274 Millionen USD) und erreichte eine jährliche Wellpappenverpackungskapazität von 240.000 Tonnen, was die regionale Verarbeitungs- und Logistikinfrastruktur stärkte. Nordamerika blieb ebenfalls ein wichtiger Nachfrageknotenpunkt für den Kartonmarkt, gestützt durch Lebensmittel-, Getränke- und Pharmaverpackungsnachfrage sowie durch Verlagerungen zur inländischen Beschaffung nach der Handelsunsicherheit Anfang 2026. Der Nahe Osten und Afrika blieben eine aufstrebende Wachstumszone, wobei Urbanisierung, Expansion des modernen Einzelhandels und steigende Akzeptanz von Flüssigverpackungen ein stetiges Nachfragewachstum unterstützten.

Europa profitierte weiterhin von Vorschriften, die den Einsatz recycelbarer faserbasierter Verpackungen fördern. Die PPWR trat im Februar 2025 in Kraft und verschärfte den politischen Druck hin zu recycelbaren Verpackungsformaten in der gesamten Europäischen Union. Westeuropa blieb ein wichtiges Zentrum für Lebensmittel-, Getränke- und Pharmanachfrage, und die Beschaffungsstandards in diesen Sektoren unterstützten den Einsatz von Premium-Kartonklassen. Deutschland stach auch durch sein starkes Papier-, Karton- und Kartonsammelrahmenwerk hervor, einschließlich einer 90-%-Quote, die die Nachfrage nach recycelbaren Materialien und verifizierten Rückgewinnungssystemen stärkt. Gleichzeitig erhöhte neue Frischfaserkapazität in Skandinavien und Italien den Versorgungsdruck auf einige europäische Recyclingkartonwerke.

Wettbewerbslandschaft

Der Kartonmarkt ist an der Spitze mäßig konsolidiert, mit einer Gruppe großer integrierter Hersteller, die Kapazität, Preisgestaltung und Kundenzugang in den wichtigsten Regionen beeinflussen. Smurfit WestRock, entstanden durch die Kombination von Smurfit Kappa und WestRock im Jahr 2024, meldete in seinem ersten vollständigen Geschäftsjahr einen Nettoumsatz von 31,2 Milliarden USD und positionierte sich als größtes börsennotiertes Verpackungsunternehmen nach Umsatz. Die Übernahme von DS Smith durch International Paper im Jahr 2025 verschärfte die Wettbewerbsstruktur in mehreren Verpackungssegmenten weiter, obwohl der Kartonmarkt nach wie vor viele regionale Verarbeiter und Spezialisten umfasst. Das hinterlässt einen Markt, in dem erstklassige Lieferanten die strategische Ausrichtung bestimmen, Service, Spezialisierung und geografische Nähe jedoch für einen großen Teil des täglichen Geschäfts weiterhin wichtig sind. Das Gleichgewicht zwischen Konsolidierung und Fragmentierung ist ein prägendes Merkmal des Kartonmarkts im Jahr 2026.

Ein klares Muster im Kartonmarkt ist die Umrüstung von Grafikpapieranlagen auf Verpackungskapazitäten. Die Umrüstung und Erweiterung der Somerset Mill PM2 von Sappi in den Vereinigten Staaten ist ein Beispiel dafür, mit 525 Millionen USD Investition zur Verdoppelung der Kapazität für vollgebleichten Sulfatkarton und Neupositionierung der Anlage für die Verpackungsnachfrage. Ein weiteres Muster ist kostenorientierte Restrukturierung: Mayr-Melnhof erklärte, sein Fit-for-Future-Programm ziele auf strukturelle nachhaltige Gewinnverbesserungen von mehr als 150 Millionen EUR (165 Millionen USD) bis 2027 ab. Das Unternehmen schloss im November 2025 auch sein Kartonwerk in der Türkei, während es Investitionen an seinem rumänischen Standort verstärkte, was eine bewusste Mischung aus Rationalisierung und Reinvestition zeigt. Diese Schritte zeigen, dass Größe allein nicht ausreicht, da Hersteller auch Portfolios umgestalten, um Margen zu schützen und den Produktmix zu verbessern.

Technologie und Produktentwicklung trennen ebenfalls die Marktführer vom Rest des Kartonmarkts. Die Simpele-Modernisierung von Metsä Board konzentrierte sich auf Vorhangbeschichtungstechnologie, die die Oberflächenqualität verbessert und leichtere Kartonstrukturen in anspruchsvollen Endanwendungen unterstützt. SIGs Schritt hin zu aseptischen Kartons mit höherem Papieranteil zeigt, wie Systemlieferanten die Kartonintensität in Flüssigverpackungsanwendungen erhöhen. Smurfit WestRock hob auch KI-gestützte Designwerkzeuge hervor, die die Verpackungsentwicklungszeit von Monaten auf Wochen reduzierten und dadurch die Kundenbindung stärkten und schnellere Umrüstungserfolge über große SKU-Portfolios hinweg ermöglichten. Chinesische integrierte Hersteller wie Nine Dragons üben Druck auf exportorientierte Märkte aus, indem sie Größe, Faserintegration und Qualitätskontrollverbesserungen kombinieren.

Marktführer der Kartonbranche

Asia Pulp & Paper Company Ltd.

Mayr-Melnhof Karton AG

Nine Dragons Paper (Holdings) Limited

Smurfit WestRock plc

Graphic Packaging Holding Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Smurfit WestRock kündigte die Schließung von 1 Papiermaschine in seinem Werk in La Tuque, Quebec, und einer Extrusionsanlage in Pointe-aux-Trembles, Quebec, mit 90 betroffenen Mitarbeitern an, als Teil seiner nordamerikanischen Portfoliooptimierungsstrategie. Die Schließungen standen im Einklang mit der wertorientierten Verkaufspositionierung des Unternehmens nach der Kombination mit WestRock im Jahr 2024.

- Februar 2026: Nine Dragons Paper (Holdings) Limited meldete Zwischenergebnisse für das 1. Halbjahr des Geschäftsjahres 2026, die 6 Monate bis zum 31. Dezember 2025, mit einem Nettogewinn von 225,1 % im Jahresvergleich auf 2,21 Milliarden CNY (307 Millionen USD) und einem Verkaufsvolumen von einem Rekord von 12,4 Millionen Tonnen, ein Plus von 8,3 %, angetrieben durch die Zellstoff-Papier-Integrationsstrategie, die in ihre Erntephase eintritt.

- Februar 2026: Smurfit WestRock veröffentlichte sein mittelfristiges Investoren-Update mit dem Ziel von 7 Milliarden USD bereinigtem EBITDA und 14 Milliarden USD kumulativem freiem Ermessensspielraum-Cashflow bis 2030 sowie jährlichen Investitionsausgaben von 2,4 Milliarden USD bis 2,8 Milliarden USD. Der Plan zielte auf ein Marktwachstum von 1,6 % in Nordamerika, 1,7 % in Europa und 2,0 % in Südamerika ab.

- November 2025: Mayr-Melnhof Karton AG schloss sein Kartonwerk in der Türkei mit Wirkung zum 7. November 2025 und verwies auf strukturelle Überkapazitäten und schwache Nachfrage. MM kündigte auch verstärkte Investitionen in seinen rumänischen Standort als wichtigen Produktions- und Exportknotenpunkt für Südosteuropa an, im Einklang mit seinem gruppenweiten Fit-for-Future-Transformationsprogramm.

Umfang des globalen Kartonmarkt-Berichts

Der Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktklassen auf dem Markt gehören vollgebleichter Karton, vollungebleichter Karton, Faltschachtelkarton, weißgedeckter Graukarton, Flüssigverpackungskarton und Foodservice-Karton. Diese Klassen werden in verschiedenen Verpackungsformaten eingesetzt, darunter Faltschachteln, Flüssigverpackungen, Hülsen, Tabletts, Becher und Foodservice-Behälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetika und weiteren weit verbreitet eingesetzt.

Der Kartonmarkt ist segmentiert nach Produktklasse (Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Graukarton, Flüssigverpackungskarton und Foodservice-Karton), Verpackungsformat (Faltschachteln, Flüssigverpackung, Hülse und Tablett sowie andere Verpackungsformate), Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetika und Körperpflege sowie andere Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Jungfaser |

| Recyclingfaser |

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weißgedeckter Graukarton |

| Flüssigverpackungskarton |

| Lebensmittelservicekarton |

| Faltschachteln |

| Flüssigkeitsverpackung |

| Sleeve und Tray |

| Sonstiges Verpackungsformat |

| Getränke |

| Lebensmittel |

| Pharmazeutika und Gesundheitswesen |

| Kosmetik und Körperpflegeprodukte |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Material | Jungfaser | |

| Recyclingfaser | ||

| Nach Produktklasse | Vollgebleichter Karton | |

| Vollungebleichter Karton | ||

| Faltschachtelkarton | ||

| Weißgedeckter Graukarton | ||

| Flüssigverpackungskarton | ||

| Lebensmittelservicekarton | ||

| Nach Verpackungsformat | Faltschachteln | |

| Flüssigkeitsverpackung | ||

| Sleeve und Tray | ||

| Sonstiges Verpackungsformat | ||

| Nach Endverbraucherbranche | Getränke | |

| Lebensmittel | ||

| Pharmazeutika und Gesundheitswesen | ||

| Kosmetik und Körperpflegeprodukte | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Kartonmarkts?

Der Kartonmarkt belief sich 2025 auf 76,12 Milliarden USD, wird 2026 auf 80,83 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,56 % 105,96 Milliarden USD erreichen.

Welche Produktklasse führt die Nachfrage nach Karton an?

Faltschachtelkarton führt die Nachfrage mit einem Anteil von 31,84 % im Jahr 2025 an, da er in Faltschachteln für Lebensmittel, Pharmazeutika und Kosmetika weit verbreitet ist.

Welches Verpackungsformat wächst am schnellsten in Kartonanwendungen?

Flüssigverpackung ist das am schnellsten wachsende Format mit einer prognostizierten CAGR von 6,33 % bis 2031, unterstützt durch aseptische Verpackungen in Milch-, Saft- und anderen Getränkekategorien.

Warum gewinnt Foodservice-Karton so schnell an Bedeutung?

Foodservice-Karton wird voraussichtlich bis 2031 mit einer CAGR von 6,18 % wachsen, da Kunststoffverbote und Änderungen der Lebensmittelkontaktvorschriften Becher, Behälter und Takeaway-Verpackungen in Richtung beschichteter Kartonformate drängen.

Welches Endverbrauchersegment expandiert am schnellsten?

Pharma und Gesundheitswesen ist das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 6,54 % bis 2031, angetrieben durch compliance-intensive Verpackungsanforderungen wie Manipulationsschutz, Braille und Serialisierungsraum.

Welche Region bietet die stärksten Wachstumsaussichten?

Südamerika hat mit einer prognostizierten CAGR von 6,57 % bis 2031 die stärksten Wachstumsaussichten, während der asiatisch-pazifische Raum 2025 mit einem Anteil von 43,62 % die größte Wertregion blieb.

Seite zuletzt aktualisiert am: