Russland Faltschachtel-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.12 Milliarden US-Dollar |

| Marktgröße (2026) | 1.16 Milliarden US-Dollar |

| Marktgröße (2031) | 1.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Faltschachtel-Markt Analyse von Mordor Intelligence

Die Größe des Russland Faltschachtel-Marktes wird voraussichtlich von USD 1,12 Milliarden im Jahr 2025 und USD 1,16 Milliarden im Jahr 2026 auf USD 1,36 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 3,23 % verzeichnen. Eine rasche Verschärfung der Ziele zur erweiterten Herstellerverantwortung, die von 55 % im Januar 2025 auf vollständige Einhaltung im Jahr 2027 ansteigen, verlagert die Materialwahl hin zu Sorten mit höherem Recyclinganteil. Der Margendruck nimmt zu, da die Preise für Jungfaser-Kraftliner im März 2026 durchschnittlich RUB 56.122 pro Tonne (USD 594,3 pro Tonne) betrugen, während die Preise für fertige Faltschachteln Anfang 2026 nachgaben und die Kosten-Preis-Lücke zugunsten vertikal integrierter Werke gegenüber eigenständigen Verarbeitern vergrößerten. Die E-Commerce-Nachfrage, obwohl nicht mehr mit den Raten der Pandemiezeit wachsend, sichert weiterhin inkrementelles Wachstum, da Wildberries und Ozon Verpackungsspezifikationen verschärfen, die recycelbare, stapelbare Formate vorschreiben. Gleichzeitig gestalten Digitaldruckinvestitionen von Kappa Rus und Printomir die Auflagenökonomie neu und ermöglichen es Verarbeitern, Personalisierung und variable Daten zu monetarisieren. Inländische Programme zur Lokalisierung von Verarbeitungslebensmitteln und Pharmazeutika verstärken die Nachfrage nach Faltschachteln zusätzlich, indem sie eine inländische Primär- und Sekundärverpackung erfordern, die neuen Rückverfolgbarkeits- und Lebensmittelkontaktvorschriften entspricht.

Wichtigste Erkenntnisse des Berichts

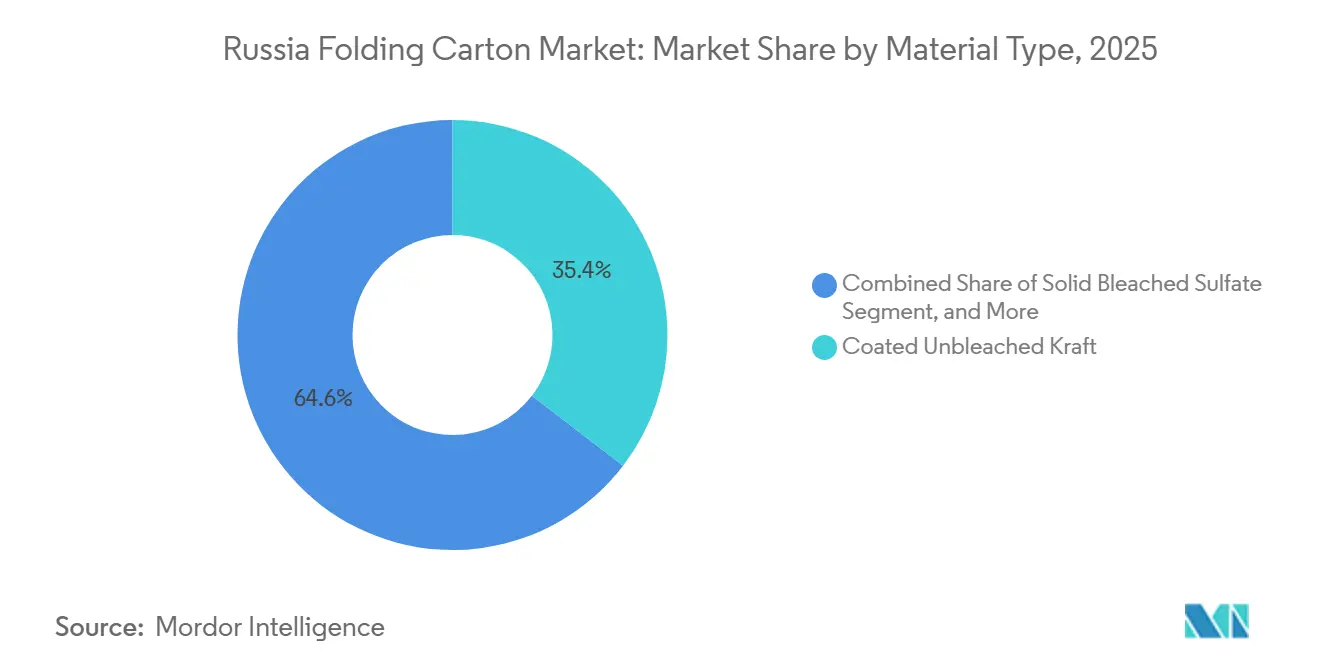

- Nach Materialtyp entfiel auf Coated Unbleached Kraft im Jahr 2025 ein Anteil von 35,41 % am Russland Faltschachtel-Markt.

- Nach Drucktechnologie wird die Größe des Russland Faltschachtel-Marktes für digitale Plattformen bis 2031 voraussichtlich mit einem CAGR von 4,73 % wachsen.

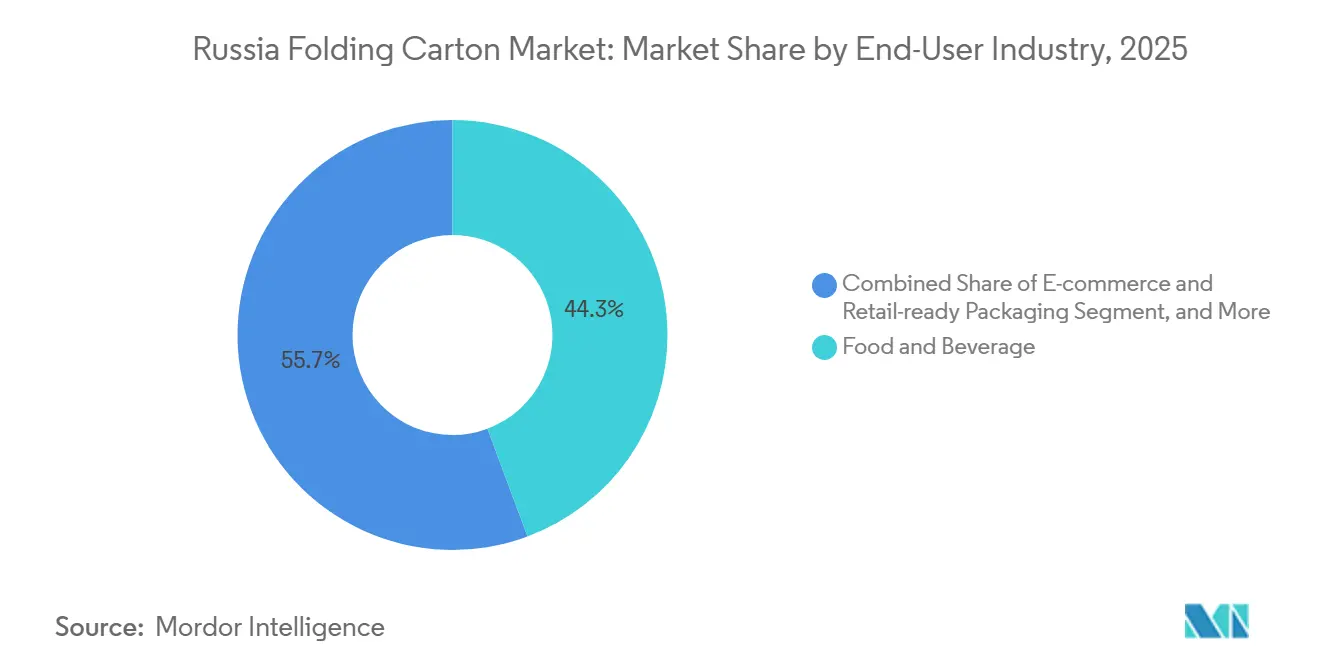

- Nach Endverbraucherbranche entfiel auf die Lebensmittel- und Getränkeindustrie im Jahr 2025 ein Anteil von 44,32 % am Russland Faltschachtel-Markt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Russland Faltschachtel-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltiger Verpackung von Lebensmittel- und Getränkemarken | +0.9% | National, konzentriert in Moskau, St. Petersburg und wichtigen Lebensmittelverarbeitungszentren | Mittelfristig (2–4 Jahre) |

| Wachstum des russischen E-Commerce-Sektors beschleunigt die Nachfrage nach Faltschachteln | +0.7% | National, höchste Intensität in den Regionen Moskau, Leningrad, Nowosibirsk und Jekaterinburg | Kurzfristig (≤ 2 Jahre) |

| Ausbau der inländischen Verarbeitungslebensmittel-Produktionskapazität | +0.6% | National, Schwerpunkt auf Fleischverarbeitungsclustern in den Föderalbezirken Zentral-, Süd- und Wolga | Mittelfristig (2–4 Jahre) |

| Strenge staatliche Vorschriften zur Kunststoffverpackung | +0.5% | National, durchgesetzt von Rospotrebnadzor und dem Ministerium für natürliche Ressourcen | Langfristig (≥ 4 Jahre) |

| Anstieg der lokalisierten Pharmaproduktion im Rahmen von Importsubstitutionsprogrammen | +0.4% | National, frühe Gewinne in den Pharmazeutika-Clustern Moskau, Leningrad, Kaluga und Jaroslawl | Mittelfristig (2–4 Jahre) |

| Investitionen in hochfarbige Digitaldrucklinien zur Ermöglichung personalisierter Faltschachteln | +0.3% | National, konzentriert in den Verarbeiterzentren Moskau, Leningrad, Perm und Rostow | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltiger Verpackung von Lebensmittel- und Getränkemarken

Markeninhaber verlagern ihre Beschaffung hin zu Mono-Substrat-Faltschachteln, die das für 2026 festgelegte Recyclingmandat von 75 % und den für 2027 festgelegten Schwellenwert von 100 % erfüllen. Die Regierungsverordnung Nr. 2414, die im Dezember 2023 erlassen wurde, verschärfte die Recyclingverpflichtungen und erhöhte die Umweltgebühren im Jahr 2025 um 15 %, wodurch die Materialwahl direkt mit der steuerlichen Belastung verknüpft wurde. Als Fleischverarbeitungsprojekte im Wert von mehr als RUB 40 Milliarden (USD 424,5 Millionen) im Jahr 2025 in Betrieb gingen, stieg der Anteil von Premiumproduktlinien, die auf feuchtigkeitsbeständige Faltschachteln angewiesen sind, auf 23 % der Gesamtproduktion, was Verarbeiter dazu zwang, Barriereleistung und Recyclingfähigkeit in Einklang zu bringen. Die Marktplatzgiganten Wildberries und Ozon überarbeiteten im Februar 2026 ihre Lieferantenrichtlinien und bevorzugen nun formell stapelbare, recycelbare Faltschachteln, wodurch Laminate in den Kategorien Trockenlebensmittel und Süßwaren verdrängt werden. Verarbeiter, die die Einhaltung von ISO 14001 und FSSC 22000 nachweisen können, sind nun de facto bevorzugte Partner für multinationale FMCG-Ausschreibungen, was Nachhaltigkeit sowohl als regulatorischen als auch als kommerziellen Imperativ festigt.

Wachstum des russischen E-Commerce-Sektors beschleunigt die Nachfrage nach Faltschachteln

Wildberries und Ozon entfielen 2024 noch immer auf 77 % des Online-Einzelhandelsumsatzes, und obwohl ihr kombiniertes Wachstum 2025 auf etwa 25–32 % mäßigte, bleibt der absolute Anstieg der versendeten Pakete für Faltschachtelverarbeiter bedeutsam. Die Plattformverschiebung hin zu kleinseriigen, markierten Versandverpackungen veranlasste E-pak, im März 2026 Vorzugsfinanzierungen zu sichern, um Digitaldruckmaschinen für den Kurzauflagendruck im Ural zu modernisieren. Die im Februar 2026 erlassenen Verpackungsvorschriften verlangen recycelbare Strukturen, die in automatisierte Fulfillment-Systeme passen, und verschaffen Faltschachteln gegenüber unregelmäßigen flexiblen Beuteln einen Vorteil. Kappa Rus' Erwerb von 90.000 Tonnen Linerboard in Nowgorod unterstreicht den Trend zur vertikalen Integration, der darauf abzielt, die Substratversorgung für E-Commerce-Formate zu sichern. Folglich expandiert der Russland Faltschachtel-Markt wertmäßig weiter, auch wenn das Paketvolumenwachstum nachlässt.

Ausbau der inländischen Verarbeitungslebensmittel-Produktionskapazität

Mehr als 30 Verarbeitungslebensmittelprojekte mit einem Gesamtvolumen von RUB 40 Milliarden (USD 424,5 Millionen) wurden 2025 realisiert, was den Anteil von Fleischprodukten mit Mehrwert um 4 Prozentpunkte gegenüber dem Vorjahr steigerte. Die Verbreitung von Systemen des industriellen Internets der Dinge in 60 % der großen Werke erhöht den Echtzeit-Durchsatz und erfordert, dass Faltschachtellieferanten Just-in-time-Lieferungen synchronisieren, eine höhere Farbtreue erzielen und feuchtigkeitsabweisende Beschichtungen aufbringen. Molopaks RUB 2,6 Milliarden (USD 27,6 Millionen) schwere Linienerweiterung, die für 2026 geplant ist, zielt auf aseptische Getränkefaltschachteln nach dem Vorbild von Tetra Pak und SIG Combibloc ab – eine Verschiebung, die die inländische Kontrolle über die Flüssignahrungsverpackung stärkt. Dekret Nr. 719, das ab Januar 2026 gilt, schafft Anreize für integrierte Primär- und Sekundärverpackungslinien und verankert die Nachfrage nach Faltschachteln, da Verarbeiter lokale Partner mit Lebensmittelkontaktzertifizierungen suchen.

Strenge staatliche Vorschriften zur Kunststoffverpackung

Recyclingziele, die 2027 auf 100 % ansteigen, und ein geplantes Verbot von 28 Einwegkunststoffformaten bis 2030 lenken Kapital in Richtung Kartonboard. Erhöhungen der Umweltgebühren im Jahr 2025 und verschärfte Rospotrebnadzor-Migrationsgrenzen für Recyclingkarton erhöhen die Compliance-Kosten für Nicht-Papier-Substrate. Während die technische Komplexität für kleine Verarbeiter steigt, die Barrierebeschichtungen und Labortests hinzufügen müssen, hebt das regulatorische Umfeld Kartonboard eindeutig als bevorzugten Ersatz in Getränke-, Molkerei- und Tiefkühlkostkanälen hervor und fördert Investitionen in Nanozellulose- und Algenbeschichtungen, die die Recyclingfähigkeit erhalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Jungfaserzellstoffpreise belastet die Margen der Verarbeiter | -0.6% | National, akut für nicht integrierte Verarbeiter in den Regionen Moskau, Leningrad und Perm | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Verpackungsformate in Getränke- und Snackanwendungen | -0.5% | National, konzentriert in Getränke- und Snackkategorien mit Hochgeschwindigkeitsabfüllanlagen | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen durch geopolitische Sanktionen bei Maschinenimporten | -0.4% | National, betrifft Verarbeiter, die von europäischen oder nordamerikanischen Geräten abhängig sind | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit inländischer lebensmittelechter Barrierebeschichtungen | -0.3% | National, Engpässe bei Extrusionsbeschichtungs- und Laminierkapazitäten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Jungfaserzellstoffpreise belastet die Margen der Verarbeiter

Jungfaser-Kraftliner kostete im März 2026 durchschnittlich RUB 56.122 pro Tonne (USD 594,3 pro Tonne), während die Faltschachtelpreise Anfang desselben Jahres nachgaben und den Druck auf eigenständige Verarbeiter verstärkten. Ilim Group und Segezha Group verzeichneten 2025 jeweils hohe Verluste, was unterstreicht, dass selbst integrierte Produzenten Kostenschocks schwer absorbieren können, wenn die Zentralbankzinsen bei 16–21 % liegen. Eine Deflation bei Papierprodukten von 4–5 % im Jahresvergleich im Zeitraum Januar–Februar 2026 unterstreicht die schwache Preissetzungsmacht auf der Nachfrageseite. Ohne eigene Zellstoffversorgung oder große Recyclingfaserkreisläufe stehen kleinere Verarbeiter unter unmittelbarem Liquiditätsdruck, und hohe Zinskosten begrenzen die Puffer für das Betriebskapital.

Wettbewerb durch flexible Verpackungsformate in Getränke- und Snackanwendungen

Atlantis-Paks Umsatz von RUB 19 Milliarden (USD 200 Millionen) im Jahr 2025, unterstützt durch SIBURs Metallocen-Investitionen für Hochbarriere-Folien, bestätigt die anhaltende Innovation bei leichten flexiblen Substraten.[1]Atlantis-Pak, "Jahresumsatzbericht," atlantis-pak.ru Flexible Beutel behalten Geschwindigkeits- und Stückkostenvorteile auf Vertikalform-Füll-Siegellinien, insbesondere bei Milchprodukten, Snacks und Getränkekonzentraten, wo Faltschachteln kostspielige aseptische Abfüller benötigen, um wettbewerbsfähig zu sein. Die geplanten Kunststoffbeschränkungen könnten einige Volumina umlenken, aber Hybridformate wie Bag-in-Box nutzen weiterhin geringeres Gewicht und überlegene Barriereleistung gegen Feuchtigkeitseintritt, was einen anhaltenden Wettbewerbsgegenwind für Faltschachtelverarbeiter schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Verschiebung hin zu Recycling-Sorten unter EPR-Mandaten

White Line Chipboard wird voraussichtlich einen wachsenden Anteil am Russland Faltschachtel-Markt einnehmen und bis 2031 mit einem CAGR von 4,21 % wachsen, was die Substitution von Jungfasern durch Post-Consumer-Inhalte durch Verarbeiter widerspiegelt, um steigende Recyclingquoten zu erfüllen. Coated Unbleached Kraft behielt 2025 einen Anteil von 35,41 % am Russland Faltschachtel-Markt und profitierte von der Bedruckbarkeit und Feuchtigkeitsbeständigkeit, die Lebensmittelmarken weiterhin fordern.

Solid Bleached Sulfate bedient weiterhin Premium-Pharmazeutika- und Kosmetikanwendungen trotz der Anfälligkeit für Zellstoffpreisschocks, während Folding Boxboard mittlere Lebensmittelsegmente hält, aber unter Preisnachlässen durch Beschaffungsteams leidet. L-Paks Entscheidung, 80 % Recycling-Rohstoffe zu beziehen, veranschaulicht die Wettbewerbsprämie, die nun an überprüfbare Nachhaltigkeitsansprüche geknüpft ist, während Arkhangelsk PPMs für 2027 geplante Erweiterung auf 700.000 Tonnen zeigt, dass integrierte Akteure das Inputkostenrisiko durch Skalierung und eigene Fasern absichern.[2]Regierung der Region Moskau, "L-Pak Kashira SEZ Projektdetails," mosreg.ru

Nach Drucktechnologie: Digitale Linien erschließen personalisierte Auflagen

Lithografiedruckmaschinen hielten 2025 einen Anteil von 43,76 % am Russland Faltschachtel-Markt, doch der Digitaldruck ist auf dem Weg zu einem CAGR von 4,73 % zwischen 2026 und 2031, da Verarbeiter hochauflösende Tintenstrahlanlagen einsetzen, die die Marktnachfrage nach schnellen Grafikänderungen erfüllen. Die zunehmende Präferenz für kürzere Produktionsauflagen und Individualisierung treibt die Einführung von Digitaldrucktechnologien weiter voran. Die Verschiebung hin zum Digitaldruck ermöglicht auch schnellere Durchlaufzeiten und erfüllt die sich wandelnden Bedürfnisse der Endverbraucher.

Kappa Rus' 2.400-dpi-Installation und Printomirs Kaltfolienkapazitäten veranschaulichen, wie Verarbeiter kürzere Zyklen und Premium-Veredelungen monetarisieren, während die Flexografie die Kosteneffizienz bei langen Wellpappenauflagen beibehält. Tiefdruck- und Siebdruckverfahren driften in Richtung Nischensicherheits- und ultralanglaufende Massenproduktionskampagnen, was eine zweigeteilte Gerätelandschaft im russischen Faltschachtelmarkt verstärkt. Die Diversifizierung der Drucktechnologien spiegelt die Anpassung des Marktes an unterschiedliche Produktionsanforderungen und Kundenpräferenzen wider.

Nach Endverbraucherbranche: Omnichannel-Einzelhandel gestaltet den Nachfragemix neu

Lebensmittel und Getränke machten 2025 44,32 % des Russland Faltschachtel-Marktes aus, gestützt durch verarbeitete Lebensmittel mit Mehrwert, die Barrierebeschichtungen und hochfarbige Grafiken erfordern. E-Commerce- und Einzelhandelsfertige Formate werden jedoch voraussichtlich mit einem CAGR von 4,43 % wachsen und bis 2031 die am schnellsten wachsende Anwenderklasse werden. Der wachsende Fokus auf nachhaltige Verpackungslösungen wird voraussichtlich auch die Marktdynamik erheblich beeinflussen.

Die Spezifikationsaktualisierungen von Wildberries und Ozon legen Recyclingfähigkeits- und Würfeloptimierungsanforderungen fest, die Faltschachteln leichter erfüllen als flexible Verpackungen, während Dekret Nr. 719 Pharmahersteller dazu veranlasst, integrierte Faltschachtellinien zu installieren. Körperpflegemarken beschleunigen die Premiumisierung durch Kaltfolie und taktile Beschichtungen, was die Rolle von Hochleistungsverarbeitern bei der Margenerzielung im russischen Faltschachtelmarkt unterstreicht.

Geografische Analyse

Die Region Moskau beherbergt die größte Kapazitätskonzentration im Russland Faltschachtel-Markt, verankert durch integrierte Werke, Hafenzugang und den Hauptsitz führender FMCG-Kunden. L-Paks Kashira-Komplex, Printomirs Werk in Noginsk und Harmens Molokovos Druckmaschinenaufrüstungen unterstreichen gemeinsam, wie Steuervergünstigungen in Sonderwirtschaftszonen neue Investitionen in die Peripherie der Hauptstadt lenken. Leningrad folgt dicht dahinter, wobei Svetogorsk PPMs Duplexkartonlinie und Kappa Rus' Aufrüstung auf 156 Millionen Quadratmeter den Nordwesten als exportbereiten Knotenpunkt festigen.

Perm und der Ural bilden ein sekundäres Cluster, in dem Perm Paper Companys neuer chinesischer Wellpappenmaschine und E-paks Digitalaufrüstung das regionale E-Commerce-Wachstum bedienen. Südliche Regionen konzentrieren sich auf flexible Substrate, aber SFT Groups Werk in Maikop und Atlantis-Paks Basis in Rostow veranschaulichen materielle Überschneidungen, die branchenübergreifenden Wettbewerb erzeugen.[3]SFT Group, "Robotisierung und regionale Präsenz," sftgroup.ru Weiter nördlich positioniert Arkhangelsk PPMs USD 1,4 Milliarden schwere Containerboard-Erweiterung die waldreiche Region als strategischen Faserlieferanten, während Bryansky Kartons 30-prozentiger Produktionssprung die Kofinanzierungskapazität der Provinzregierungen zur Steigerung der lokalen Beschäftigung widerspiegelt.

Regionale Disparitäten weiten sich aus, da die Zentralbankzinsen noch immer deutlich über dem Vorkrisenniveau liegen und den provinziellen Zugang zu erschwinglichem Kredit einschränken. Sonderwirtschaftszonen, die die Gewinnsteuer auf 2 % senken, bieten eine Absicherung und erklären, warum Kashira und Woronesch sowohl Karton- als auch Aluminiumdosenkapazitäten anziehen. Die Durchsetzung der Rosstandart-Lebensmittelkontaktvorschriften variiert je nach Oblast, sodass multinationale Prüfer hochwertige Aufträge zunehmend an zertifizierte Verarbeiter in Moskau und Leningrad vergeben und kleinere Provinzbetriebe auf die Bedienung risikoärmerer inländischer SKUs beschränken.

Wettbewerbslandschaft

Russlands Faltschachtelmarkt bleibt mäßig fragmentiert. Ilim Group, obwohl sie etwa ein Viertel der inländischen Kartonproduktion hält, verzeichnete 2025 einen Verlust von RUB 16,5 Milliarden (USD 174,3 Millionen), da erhöhte Zinssätze die Modernisierungsausgaben untergruben. Segezha Groups Fehlbetrag von RUB 88 Milliarden (USD 1,1 Milliarden) im selben Jahr spiegelt die Währungsstärke und die schwache Exportholznachfrage wider und beweist, dass Größe allein keine Gewinne absichert. Taiga Groups Übernahme von Karelia Pulp und Arkhangelsk PPMs Greenfield-Projekt unterstreichen Strategien zur vertikalen Integration, die auf die Stabilisierung der Faserkosten abzielen.

Mittelständische Herausforderer setzen Automatisierung ein, um veraltete Ineffizienzen zu überwinden. SFT Group betreibt 24 robotergestützte Standorte in sieben Regionen, während L-Paks vollautomatische Tabletttlinie und Roboterpalettierer veranschaulichen, wie arbeitssparende Technologie den Ertrag pro Mitarbeiter steigert. Digitale und Veredelungsinvestitionen, exemplifiziert durch Kappa Rus' hochauflösende Linie und Printomirs Kaltfolienpresse, differenzieren Verarbeiter in Premium-Kurzseriensegmenten, die von Kosmetik- und Marktplatzverkäufern geschätzt werden.

Maschinenembargos lenken 71 % der Geräteimporte zu chinesischen Anbietern, doch die inländische Verpackungsmaschinenproduktion fiel in den ersten neun Monaten des Jahres 2025 um 12,5 %, was die Abhängigkeit von ausländischen CNC-Systemen und Sensoren verlängert.[4]Ministerium für Industrie und Handel, "Statistiken zu Verpackungsmaschinenimporten," minpromtorg.gov.ru Folglich bleiben Betriebszeit und Präzision Schwachstellen, was größere Verarbeiter dazu veranlasst, kritische Ersatzteile bei mehreren Quellen zu beziehen. Zertifizierungen wie FSSC 22000 und ISO 9001 sind zu Schwellenwerten für multinationale Ausschreibungen geworden und festigen einen Compliance-Graben, der Skalenakteure gegenüber nicht akkreditierten regionalen Betrieben begünstigt.

Führende Unternehmen der Russland Faltschachtel-Branche

Ilim Group JSC

Harmens Group

Arkhangelsk PPM JSC

Segezha Group PJSC

Svetogorsk PJSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Alba Woronesch bestätigt eine Investition von RUB 11 Milliarden (USD 115,6 Millionen) für ein Aluminiumverpackungswerk mit einer jährlichen Kapazität von 1,2 Milliarden Dosen, geplant für das zweite Halbjahr 2026.

- März 2026: E-pak sichert sich ein Vorzugsdarlehen von RUB 5 Millionen (USD 52.000) zur Modernisierung digitaler Geräte für Kurzauflagen-Faltschachteln und kündigt eine Expansion nach Jekaterinburg und Tscheljabinsk bis 2027 an.

- März 2026: L-Pak startet seine dritte Formfaser-Eierkartonlinie und fügt 12,5 Millionen Einheiten pro Monat hinzu.

- Februar 2026: Printomir eröffnet ein Kaltfolien-Prägewerk in Noginsk mit einer Jahreskapazität von 600 Millionen Einheiten.

Berichtsumfang des Russland Faltschachtel-Marktes

Der Russland Faltschachtel-Markt umfasst die Herstellung, den Druck und die Verarbeitung von Kartonboard zu Faltbehältern, die anschließend aufgerichtet, befüllt und versiegelt werden. Die Studie untersucht die Marktdynamik, einschließlich Wachstumstreiber, Herausforderungen und Trends, und bietet Einblicke in die Wettbewerbslandschaft, die Lieferkette und das prognostizierte Wachstum während des Studienzeitraums.

Der Russland Faltschachtel-Markt-Bericht ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Folding Boxboard, Coated Unbleached Kraft, White Line Chipboard und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien) und Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und Einzelhandelsfertige Verpackung und weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Folding Boxboard |

| Coated Unbleached Kraft |

| White Line Chipboard |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und Einzelhandelsfertige Verpackung |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Solid Bleached Sulfate |

| Folding Boxboard | |

| Coated Unbleached Kraft | |

| White Line Chipboard | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und Einzelhandelsfertige Verpackung | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Russland Faltschachtel-Markt bis 2031 sein?

Die Größe des Russland Faltschachtel-Marktes wird voraussichtlich bis 2031 USD 1,36 Milliarden erreichen und dabei ab 2026 mit einem CAGR von 3,23 % wachsen.

Welcher Materialtyp führt die aktuelle Nachfrage an?

Coated Unbleached Kraft hielt 2025 mit 35,41 % den größten Anteil, angetrieben durch seinen Kostenvorteil und seine Bedruckbarkeit bei Lebensmittelkontakt.

Was ist das am schnellsten wachsende Endverbrauchersegment?

E-Commerce und Einzelhandelsfertige Verpackung wird voraussichtlich bis 2031 mit einem CAGR von 4,43 % wachsen, da Marktplattformen die Recyclingfähigkeitsanforderungen verschärfen.

Wie beeinflussen Vorschriften die Verpackungsentscheidungen?

Steigende Gebühren für die erweiterte Herstellerverantwortung und geplante Verbote für 28 Kunststoffformate drängen Markeninhaber hin zu recycelbaren Faltschachteln und weg von Laminaten.

Welche Drucktechnologie gewinnt am stärksten an Bedeutung?

Der Digitaldruck wird bis 2031 voraussichtlich einen CAGR von 4,73 % verzeichnen, da seine Kurzauflagenökonomie und Variabeldatenfähigkeiten mit personalisierten E-Commerce-Bestellungen übereinstimmen.

Was ist die größte Bedrohung für Faltschachteln in Getränken und Snacks?

Hochbarriere-Flexibelbeutel, unterstützt durch SIBURs Metallocen-Polyethylen-Investitionen, übertreffen Faltschachteln weiterhin bei der Abfüllliniengeschwindigkeit und den Stückkosten.

Seite zuletzt aktualisiert am: