Nordischer Kartonmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.96 Milliarden US-Dollar |

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Nordischer Kartonmarkt Analyse von Mordor Intelligence

Die Größe des nordischen Kartonmarkts wird voraussichtlich von 0,96 Milliarden USD im Jahr 2025 und 0,98 Milliarden USD im Jahr 2026 auf 1,10 Milliarden USD bis 2031 anwachsen, was einer CAGR von 2,34 % über den Zeitraum 2026–2031 entspricht. Das Wachstum im nordischen Kartonmarkt wird weniger durch Tonnagezuwächse als vielmehr durch Veränderungen in den Verpackungsspezifikationen geprägt, da regulatorische Anforderungen, Nachhaltigkeitsziele der Marken und verbraucherorientierte Verpackungsentscheidungen die Nachfrage in Richtung hochwertiger Frischfaserklassen und PFAS-freier Barrierestrukturen verschieben. Der PPWR-Zeitplan hat die Kaufentscheidungen für nordische FMCG- und Pharmakäufer bereits vorgezogen und unterstützt eine frühere Nachfrage nach konformen Kartonklassen sowie eine engere Verknüpfung zwischen Verpackungsdesign und Beschaffungszyklen. Schwedens integrierte Forst- und Papierbasis sowie Finnlands jüngste Kapazitätserweiterungen verleihen der Region eine starke Versorgungsposition und halten den nordischen Kartonmarkt im Exporthandel und in der Produktentwicklung bedeutsam. Norwegen und Dänemark bleiben wichtige Nachfragezentren für Lebensmittel-, Molkerei-, Pharma- und Flüssigverpackungen, während Hafergetränke und Milchalternativen neuen Druck auf Flüssigkartonstrukturen ausüben. Dies lässt den nordischen Kartonmarkt auf einem Pfad, auf dem das Wertwachstum das Volumenwachstum übersteigt, die Preisgestaltung wichtiger ist als die Tonnage und die Lieferantenkonsolidierung weiterhin Mühlen begünstigt, die recycelbare, PFAS-freie und zertifizierte Substrate mit stabiler Qualität anbieten können.

Wichtigste Erkenntnisse des Berichts

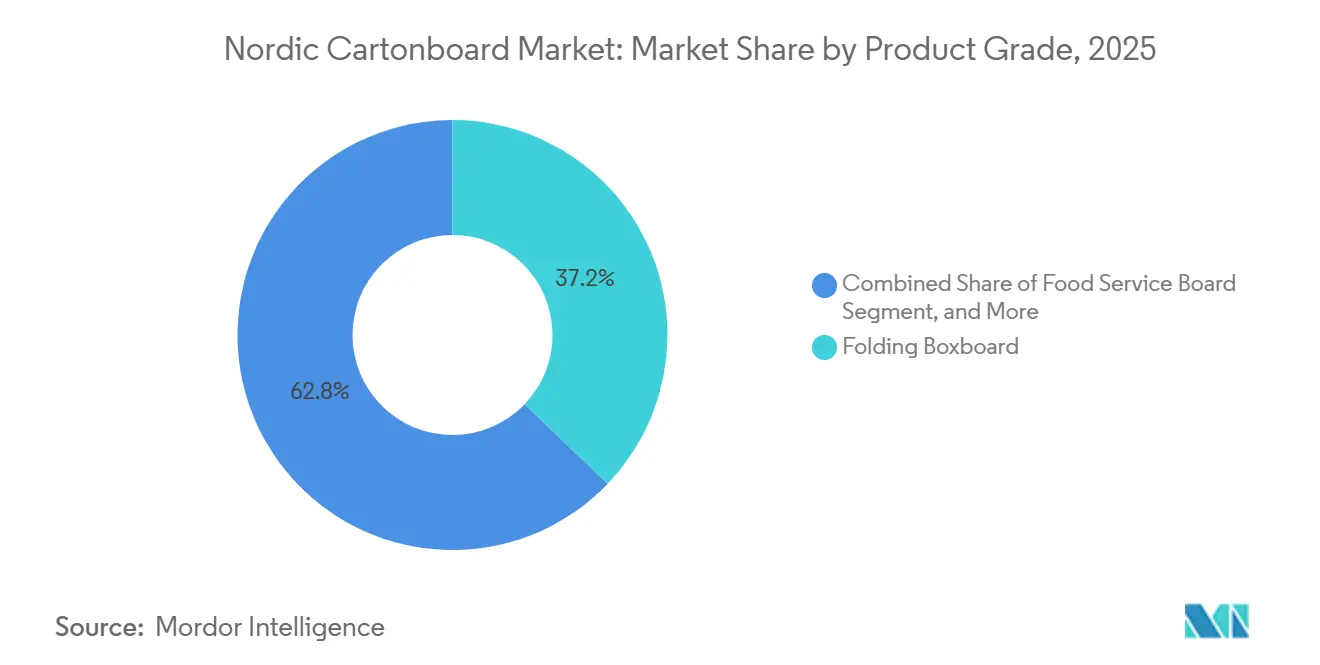

- Nach Produktklasse erfasste Faltschachtelkarton 37,17 % des nordischen Kartonmarktanteils im Jahr 2025.

- Nach Verpackungsformat wird die Größe des nordischen Kartonmarkts für das Segment Flüssigverpackung voraussichtlich bis 2031 mit einer CAGR von 2,95 % wachsen.

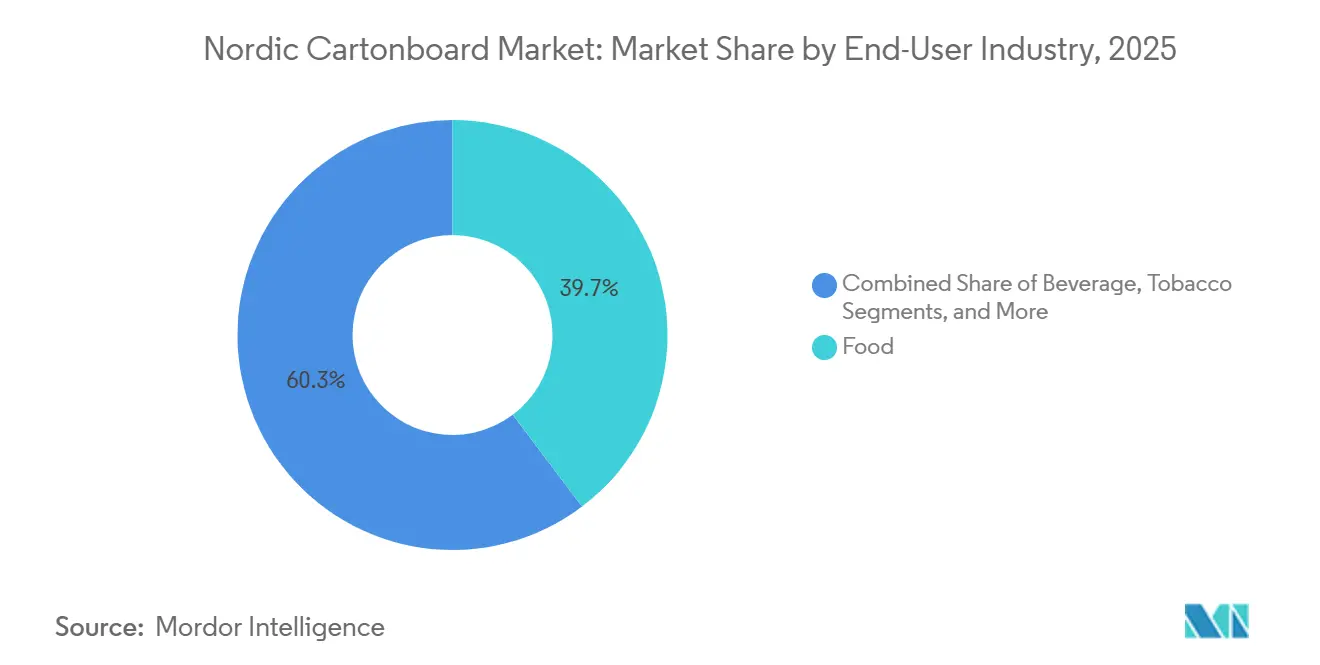

- Nach Endverbraucherbranche erfassten Lebensmittel 39,71 % des nordischen Kartonmarktanteils im Jahr 2025.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordischen Kartonmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Portfolioverschiebungen hin zu recyclingfähigen Verpackungen | +0.8% | Gesamtnordisch, stärkster regulatorischer Druck in Schweden und Finnland | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Frisch- und Kühlkostkartons | +0.6% | Molkereizentren in Norwegen und Dänemark, schwedischer Premium-Lebensmitteleinzelhandel | Mittelfristig (2–4 Jahre) |

| Markenmigration von Kunststoff- zu Faserverpackungen | +0.5% | Gesamtnordisch, in Schweden und Norwegen ansässige FMCG-Marken | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach regalfertiger Sekundärverpackung | +0.3% | Lebensmitteleinzelhandelszentren in Schweden und Dänemark | Kurzfristig (≤ 2 Jahre) |

| Einführung PFAS-freier Barriereinnovationen | +0.2% | Mühlen- und Verarbeiterzentren in Finnland und Schweden | Mittelfristig (2–4 Jahre) |

| Nordische Hafer- und Milchalternativenverpackungserweiterung | +0.2% | Hafergetränkeproduktionszentren in Schweden und Finnland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Portfolioverschiebungen hin zu recyclingfähigen Verpackungen

Die PPWR gilt ab dem 12. August 2026 und verlangt, dass auf dem EU-Markt in Verkehr gebrachte Verpackungen recyclingfähig sind, wodurch Recyclingfähigkeit zu einer direkten kommerziellen Anforderung und nicht mehr zu einer freiwilligen Verpackungspräferenz wird. Im nordischen Kartonmarkt hat dieser Zeitplan die Entscheidungszyklen für FMCG- und Pharmakäufer verkürzt, die nun recyclingfähige Kartonstrukturen vor dem formalen Anwendungsdatum vorqualifizieren. Die Nachfrage spaltet sich innerhalb derselben Produktklasse auf, da Mühlen, die eine Ausrichtung auf recyclinggerechtes Design nachweisen können, früher Vorausbuchungsverträge gewinnen als jene, die ihre Barrieresysteme noch anpassen. Der Effekt ist besonders deutlich bei Frischfaser-Faltschachtelkarton und Flüssigverpackungskarton, wo Verarbeiter eine dokumentierte Recyclingfähigkeit benötigen, bevor sie sich auf neue Verpackungsformate festlegen. UPM Specialty Materials und BASF formalisierten im Mai 2026 eine Zusammenarbeit zur Beschleunigung der Einführung recyclingfähiger faserbasierter Verpackungen durch die Kombination von barrierebasierten Papieren mit der Joncryl HPB-Harztechnologie, was zeigt, wie die vorgelagerte Chemiekette sich in Richtung faserkompatible Lösungen bewegt.[1]BASF, "UPM und BASF beschleunigen den Übergang zu recyclingfähigen, faserbasierten Verpackungen," BASF, basf.com Dieser Fortschritt verringert technische Zurückhaltung im gesamten nordischen Kartonmarkt und erleichtert die Spezifikation konformer Premiumklassen in kommerziellen Ausschreibungen.

Premiumisierung von Frisch- und Kühlkostkartons

Frisch- und Kühlkostkategorien steigern den Wert pro Einheit im nordischen Kartonmarkt, auch wenn das Volumenwachstum moderat bleibt. Bio-Milchprodukte, pflanzenbasierte Getränke, handwerklich hergestellte Kühlkost und komfortorientierte Kühlformate benötigen alle eine hohe Druckqualität, Lebensmittelkontaktzuverlässigkeit und Regalattraktivität in Formaten, die dennoch den Recyclingvorschriften entsprechen. Dies drängt Markeninhaber dazu, faser- und emissionsarme Kartonstrukturen als Standardeinkaufsbedingungen statt als optionale Nachhaltigkeitsverbesserungen zu betrachten. Die Veränderung ist bedeutsam, da sie eine bessere Vertragspreisgestaltung für Mühlen unterstützt, die visuelle Qualität mit glaubwürdigen Umweltnachweisen verbinden können. Elopak produzierte 2025 16 Milliarden Kartons, wobei EMEA 69 % seines Umsatzes ausmachte, was den Umfang widerspiegelt, in dem die Nachfrage nach gekühlten und frischen Flüssigverpackungen die Kartonbeschaffung in Nordeuropa speist. Da Einzelhändler und Verbrauchermarken die Verpackungsformate weiter verfeinern, um sie an tatsächliche Verbrauchsgewohnheiten anzupassen, belohnt der nordische Kartonmarkt weiterhin Lieferanten, die Premiumklassen liefern können, ohne Abfüllanlagenänderungen zu erfordern.

Markenmigration von Kunststoff- zu Faserverpackungen

Die Verlagerung von Kunststoff zu Fasern vollzieht sich am schnellsten bei Sekundär- und Transportverpackungen, da diese Formate im nordischen Kartonmarkt oft schneller neu gestaltet werden können als primäre lebensmittelkontaktbezogene Verpackungen. Walki erklärte, dass seine papierbasierten Lösungen im Jahr 2025 um 27 % gewachsen sind, während die Recyclingfähigkeit in seinem Verbraucherverpackungsportfolio von 62 % auf 65 % verbessert wurde, was zeigt, dass Umstellungsprogramme bereits in großem Maßstab voranschreiten.[2]Walki Group, "Unterstützung des Übergangs zu kreislauffähigen, faserbasierten Verpackungen, Walkis Ausblick 2026," Walki Group, walki.com Die Verbraucherpräferenz unterstützt diese Neugestaltungen ebenfalls, da eine in einem KCL- und Kemira-Webinar referenzierte Umfrage ergab, dass 89 % der europäischen Verbraucher Kartonverpackungen gegenüber Kunststoff bevorzugen würden, wenn sie die Wahl hätten.[3]KCL, "Hochleistungsbarrierebeschichtungen – KCL-BIOHUB-Webinar," KCL, kcl.fi In der Praxis landet die erste Umstellungswelle tendenziell bei Standard-Faltschachtelkarton- und Weißgedeckter-Graukarton-Anwendungen für Sleeves, Trays und andere Außenverpackungsformate. Sobald diese Änderungen vorgenommen sind, sind Markeninhaber eher bereit, komplexere Primärverpackungsreformulierungen zu finanzieren. Diese Abfolge hilft dem nordischen Kartonmarkt, die Nachfrage schrittweise aufzubauen, anstatt durch einmalige Portfolioumstellungen.

Nachfrage nach regalfertiger Sekundärverpackung

Regalfertige Verpackungen gewinnen an Bedeutung, da nordische Lebensmittelketten Nachfüllformate wünschen, die direkt von den Liefereinheiten in die Ladenregale gelangen und weniger manuelle Handhabung erfordern. Dies verändert die Kartonauswahl im nordischen Kartonmarkt, da Verarbeiter nun Festigkeits-, Stapel-, Sichtbarkeits- und Maschinenhandhabungsanforderungen innerhalb derselben Verpackung erfüllen müssen. Die Verlagerung begünstigt Lieferanten, die leichte Formate mit stabiler Leistung liefern können, anstatt nur kostengünstige Standardklassen. Sie erhöht auch die Komplexität, da einige regalfertige Strukturen geschichtete Faserlösungen verwenden, die dennoch dem PPWR-Ansatz für recyclinggerechtes Design entsprechen müssen. Einzelhandelsautomatisierungsstandards werden daher zu einem stillen, aber wichtigen Qualifikationskriterium für Karton in Lebensmittel- und Convenience-Kategorien. Im nordischen Kartonmarkt verschafft dies Mühlen und Verarbeitern einen Vorteil, die leichtes Design, Logistikleistung und Recyclingkompatibilität in einer Spezifikation vereinen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe nordische Energie- und Faserstoffkosten | -0.5% | Gesamtnordisch, am stärksten in den südlichen Gebotsregionen Schwedens und Norwegens | Mittelfristig (2–4 Jahre) |

| PFAS-Konformität und Reformulierungsrisiko | -0.2% | Finnland und Schweden, Spezialisten für lebensmittelkontaktbezogene Barrieren | Kurzfristig (≤ 2 Jahre) |

| Recyclinglücken bei Verbundflüssigkartons | -0.1% | Gesamtnordisch, Lücken in der Sortierinfrastruktur in Norwegen und Dänemark | Mittelfristig (2–4 Jahre) |

| Lieferantenbasisrationalisierung durch große FMCG-Käufer | -0.1% | Schweden und Finnland, wichtige FMCG-Beschaffungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe nordische Energie- und Faserstoffkosten

Kostendruck bleibt eine der deutlichsten Grenzen für eine schnellere Expansion im nordischen Kartonmarkt, da die Kartonproduktion nach wie vor von energieintensiven Anlagen und einer stabilen Rohstoffversorgung abhängt. Die Internationale Energieagentur erklärte, dass die nordische Region im Jahr 2025 weniger Stunden mit negativen Strompreisen verzeichnete, da der Einsatz von Batteriespeichern die überschüssige erneuerbare Stromerzeugung reduzierte, was bedeutet, dass Mühlen weniger Zugang zu sehr günstigem Strom außerhalb der Spitzenzeiten hatten als in früheren Perioden.[4]Internationale Energieagentur, "Strom 2026 – Preise," Internationale Energieagentur, iea.org Derselbe Bericht stellte fest, dass die Preise im EU-Emissionshandelssystem im Jahr 2025 durchschnittlich 75 EUR pro Tonne CO2 betrugen, was die Betriebskosten energieintensiver Kartonmaschinen erhöhte. Interne Preisdivergenz zwischen nördlichen und südlichen Gebotsregionen in Schweden und Norwegen erzeugt zudem ungleichmäßigen Druck auf die Mühlenstandorte. Das ist bedeutsam, da Mühlen in der Nähe großer Nachfragezentren möglicherweise ein anderes Kostenprofil aufweisen als Mühlen, die an günstigere nördliche Stromzonen angeschlossen sind. Im nordischen Kartonmarkt zwingt dies die Produzenten, Energieabsicherung, standorteigene Energieprojekte und Kartonlinienaufrüstungen mit der Notwendigkeit in Einklang zu bringen, die Margen in Premiumproduktklassen zu schützen.

PFAS-Konformität und Reformulierungsrisiko

Die PFAS-bezogene Reformulierung bleibt ein kurzfristiges Hemmnis, da lebensmittelkontaktbezogene Kartonklassen nicht einfach auf die PPWR-Frist warten können, bevor technische Änderungen beginnen. Der nordische Kartonmarkt steht nun unter kombiniertem Druck aus Recyclingfähigkeitsanforderungen und der Notwendigkeit, sich von PFAS-basierter Barrieriechemie in beschichteten lebensmittelkontaktbezogenen Anwendungen zu lösen. Das EU-geförderte ZeroF-Projekt entwickelt sichere, nachhaltig gestaltete Beschichtungsalternativen für Lebensmittelverpackungen, einschließlich Ansätzen auf Basis von Cellulosefettsäureestern, die PFAS-Verbindungen in relevanten Anwendungen ersetzen könnten. Selbst wenn ein geeigneter Ersatz identifiziert ist, benötigen Mühlen noch Beschichtungslinienanpassungen, Qualifikationstests und Kundengenehmigungen, bevor der kommerzielle Rollout skaliert werden kann. Der Druck ist bei Flüssigverpackungen und anderen sensiblen Lebensmittelanwendungen stärker, da die Barriereleistung direkt die Haltbarkeit und Produktintegrität beeinflusst. Kleinere Spezialmühlen sind im nordischen Kartonmarkt stärker exponiert, da sie Reformulierungs- und Ausrüstungskosten nicht auf so viele Produktfamilien verteilen können wie größere integrierte Produzenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Faltschachtelkarton verankert den Marktanteil, während Flüssigverpackungskarton beschleunigt

Faltschachtelkarton hielt mit 37,17 % im Jahr 2025 den größten Anteil nach Produktklasse und blieb damit im Mittelpunkt der Nachfrage in den Bereichen Lebensmittel, Kosmetik und pharmazeutische Sekundärverpackungen im nordischen Kartonmarkt. Die Dominanz des Segments wird durch Leichtbau unterstützt, da Produzenten die Steifigkeits-Gewichts-Leistung weiter verbessern und Faltschachtelkarton in Anwendungen ausdehnen, die früher stärker auf vollgebleichten Karton setzten. Vollgebleichter Karton behält eine klare Rolle bei Premium-Pharmaverpackungen und Luxuskosmetik, da diese Anwendungen Druckqualität, Reinheit und Verpackungsfinish über Kosten stellen. Metsä Board brachte im März 2026 MetsäBoard Pro FBB Go als OBA-freien Faltschachtelkarton mit harter Leimung für Tiefkühlanwendungen auf den Markt, produziert in Husum in Schweden und mit kurzen Lieferfenstern für europäische Kunden angeboten.

Flüssigverpackungskarton wird voraussichtlich das schnellste Wachstum im nordischen Kartonmarkt verzeichnen, mit einer CAGR von 3,19 % von 2026 bis 2031. Dieses Tempo spiegelt die starke Nachfrage von Molkereiproduzenten und pflanzenbasierten Getränkemarken wider, die Kartons neu gestalten, um den Faseranteil zu erhöhen und die Abhängigkeit von Aluminium und herkömmlichen Polymeren zu reduzieren. Stora Enso brachte im April 2026 Performa Natura Aqua auf den Markt, einen dispersionsbeschichteten Faltschachtelkarton für Foodservice- und Bäckereiverpackungen, der weniger Kunststoff auf der Rückseite verwendet und ein schnelleres Repulping ermöglicht, was auf die breitere Richtung der Barrierentwicklung in der Region hinweist. Der Foodservice-Karton schreitet ebenfalls voran, da Schnellrestaurants und Betriebskantinen auf faserbasierte Einstoffkonstruktionen umsteigen, die besser mit nationalen EPR- und Recyclingfähigkeitserwartungen übereinstimmen.

Nach Verpackungsformat: Faltschachteln führen, während Flüssigverpackung an Boden gewinnt

Faltschachteln machten 2025 57,86 % des nordischen Kartonmarkts aus und waren damit das dominierende Verpackungsformat in den Bereichen Lebensmitteleinzelhandel, Pharmavertrieb und Körperpflegeanwendungen. Ihre Position ist besonders stark im Pharmavertrieb, wo Faltschachteln weiterhin als Standardsekundärverpackung für Einzeldosis-, OTC- und verschreibungspflichtige Produkte dienen. Sleeve- und Tray-Formate gewinnen auch bei Meeresfrüchten, Frischprodukten und Convenience-Lebensmitteln an Bedeutung, da Einzelhändler Formate wünschen, die gut mit automatisierter Nachfüllung und sauberer Regalpräsentation funktionieren. Huhtamäkis Zusammenarbeit mit Hesburger bei Faserdeckeln eliminierte fast 41.000 kg Kunststoff pro Jahr aus den Betrieben der Restaurantkette und unterstreicht die breitere Verlagerung von Kunststoff und Schaumstoff zu faserbasierten Foodservice- und angrenzenden Verpackungsformaten.

Flüssigverpackung ist das am schnellsten wachsende Format im nordischen Kartonmarkt und wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 2,95 % wachsen. Elopaks Produktion von 16 Milliarden Kartons im Jahr 2025, wobei EMEA 69 % des Umsatzes ausmachte, zeigt den starken zugrunde liegenden Sog für Flüssigkartonformate, die mit Molkerei- und pflanzenbasierten Getränken verbunden sind. Tetra Pak und García Carrión brachten im Dezember 2025 den ersten 1-Liter-Aseptikkarton mit papierbasierter Barriere auf den Markt und erhöhten damit den erneuerbaren Anteil und lieferten eine praktische Vorlage für künftige Kartonaufrüstungen mit langer Haltbarkeit. Dieses Format profitiert auch von einer breiteren Bewegung hin zu höherem Kartonanteil und besserer Ausrichtung auf bevorstehende Recyclatanteilsregeln für den verbleibenden Polymeranteil in faserbasierten Kartons.

Nach Endverbraucherbranche: Lebensmittel halten den größten Anteil, während Pharmaverpackungen am schnellsten wachsen

Lebensmittel repräsentierten 2025 39,71 % des nordischen Kartonmarktanteils, unterstützt durch die starke Kühlkostkultur der Region, den hohen Verpackungsmilchkonsum und die ausgereifte Kühlketteninfrastruktur. Einzelhandelsbeschaffungsstandards in nordischen Lebensmittelkanälen erfordern häufig FSC-Lieferkettennachweise und die Ausrichtung auf das Nordische Schwan-Umweltzeichen, was die Beschaffung effektiv auf Produzenten einschränkt, die Frischfaserherkunft und dokumentierte Konformität nachweisen können. Getränkeverpackungen bleiben ein wichtiges Wachstumsfeld, wobei Hafergetränke und Milchalternativen die Nutzung von Aseptik- und Kühlkartonformaten in regionalen Einzelhandelskanälen ausweiten. Elopaks aseptischer Pure-Pak Sense-Karton wurde von The Green Dairy in Schweden für IKEAs europäische Lebensmittelmarktkanäle übernommen und zeigt, wie pflanzenbasierte Getränkeformate die Kartonachfrage in neue kommerzielle Wege ausweiten.

Pharma- und Gesundheitswesenverpackungen werden voraussichtlich das schnellste Wachstum nach Endverbraucher verzeichnen, mit einer CAGR von 3,12 % von 2026 bis 2031 im nordischen Kartonmarkt. Die Nachfrage steigt, da GLP-1-Analoga, Biologika und Spezialmedikamente hochwertige Sekundärkartons mit Einzeldosisintegrität, Feuchtigkeitsbeständigkeit und für Serialisierung und Rückverfolgbarkeitsdrucke geeigneten Oberflächen erfordern. Mayr-Melnhof erklärte in seinem Jahresfinanzbericht 2025, dass Pharma- und Gesundheitswesenverpackungen nach dem Markteintritt Ende 2022 zu einem neuen Wachstumsbereich geworden seien, mit besonderer Relevanz für GLP-1-Analogverpackungen. Kosmetik und Körperpflege bleiben stabil, während Tabak weiter schrumpft und andere Endverbraucherkategorien wie Bekleidung, Haushaltswaren, Spielzeug, Automobil und Elektroartikel Diversifikation bieten, ohne das breitere Nachfragemuster zu verändern.

Geografische Analyse

Schweden bleibt das Produktions- und Innovationszentrum des nordischen Kartonmarkts, da es große Kartonkapazitäten, integrierte Forstressourcen und eine gut etablierte Verarbeitungsbasis vereint. Wichtige Standorte, die mit Billerud, Holmen und Stora Enso verbunden sind, halten Schweden im Mittelpunkt der Premium-Kartonexporte in der Region und auf breiteren europäischen Märkten. Schwedische Beschaffungsbedingungen begünstigen tendenziell zertifizierte, recyclingfähige Faserverpackungen und stärken damit die Nachfrage nach PPWR-konformen Kartonspezifikationen in Lebensmittel-, Einzelhandels- und öffentlichen Kanälen. Dies verleiht dem Inlandsmarkt eine Vorreiterrolle, wenn neue Verpackungsformate von der Pilotphase in kommerzielle Rollouts übergehen. Schwedens erneuerbare Strombasis unterstützt die Wettbewerbsfähigkeit der Mühlen, obwohl interne Strompreisunterschiede weiterhin Druck auf Betriebe in der Nähe südlicher Nachfragezentren ausüben.

Finnland ist die Kapazitätsgrenze im nordischen Kartonmarkt, da Stora Ensos BM6-Verbraucherkartonlinie in Oulu ab 2027 den vollständigen Betrieb aufnimmt und der regionalen Basis erhebliche Frischfaserkapazität hinzufügen wird. Metsä Boards Strategie 2026–2030 zielt auf eine EBITDA-Verbesserung von 200 Millionen EUR (208 Millionen USD) bis Ende 2028 durch Produktionseffizienz, Kostenrestrukturierung und Portfolioerweiterung in der Verbrauchermarkenverpackung ab. Spezialproduzenten wie Pankaboard und MM Kotkamills fügen Tiefe in Kraft-Look- und Recyclingfasernischen hinzu, die außerhalb der Standard-Premium-FBB-Anwendungen liegen. Finnlands pharmazeutische Produktionsbasis unterstützt auch die Nachfrage nach hochwertigen Sekundärkartons in Einzeldosis- und Blisterverpackungen.

Norwegen und Dänemark fügen dem nordischen Kartonmarkt durch Lebensmittel-, Getränke- und Pharmaanwendungen eine stabile Nachfrage hinzu, obwohl ihre Produktionsbasen kleiner sind als die Schwedens und Finnlands. Elopak mit Hauptsitz in Oslo beschafft große Mengen an Flüssigverpackungskarton für seine Pure-Pak-Plattform, und seine Produktion von 16 Milliarden Kartons im Jahr 2025 zeigt den Umfang dieses Nachfragesogs auf die regionale Versorgung. Der dänische Verbrauch wird durch Pharmaverpackungsbedarf und einen starken Lebensmittel- und Getränkeeinzelhandelssektor gestützt, der weiterhin auf faserbasierte Sekundärformate setzt. Island und die kleineren nordischen Gebiete tragen weniger zum Gesamtwert bei, fügen aber dennoch Importnachfrage nach Frischfaserkarton hinzu, der von finnischen und schwedischen Mühlen produziert wird.

Wettbewerbslandschaft

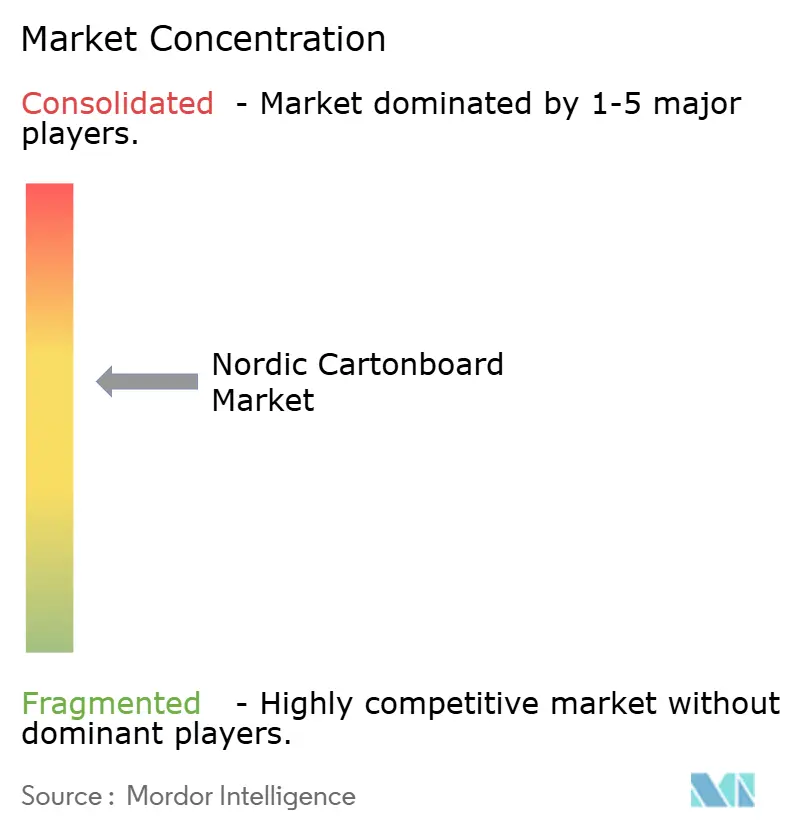

Der nordische Kartonmarkt ist auf der Ebene der Kartonproduzenten mäßig konzentriert, während die Verarbeitungsbasis in Foodservice-, Pharma- und regalfertige Spezialnischen fragmentiert bleibt. Integrierte Produzenten haben einen Vorteil, da sie Forst- und Zellstoffverbindungen mit stärkerer Zertifizierungsabdeckung und schnellerer Kommerzialisierung neuer Kartonklassen kombinieren können. Billeruds Investorenkommunikation 2026 zeigte einen klaren Fokus auf höherwertige Verpackungsmaterialien und nordamerikanische Kapazitätserweiterungen, während seine CrownBoard-Reihe weiterhin die Differenzierung im europäischen Kartonmarkt unterstützt. Metsä Board erklärte, dass sein Transformationsprogramm bis Ende Q1 2026 eine annualisierte EBITDA-Laufrateverbesserung von fast 100 Millionen EUR (104 Millionen USD) erzielt hatte, was den breiteren Druck in Richtung Kostenkontrolle und Premiumklassenspezialisierung widerspiegelt. Im nordischen Kartonmarkt hängt die Wettbewerbsstärke nun ebenso sehr von nachgewiesener Recyclingfähigkeit und Ausführungsgeschwindigkeit ab wie von der Basisproduktionskapazität.

Eine klare Öffnung besteht bei PFAS-freien lebensmittelkontaktbezogenen Barrieren für kurz- bis mittelfristige Haltbarkeitsformate, da der technische Fortschritt bei großen Produzenten noch nicht vollständig durch das Verarbeiternetzwerk verbreitet ist. UPM Specialty Materials und BASF haben diesen Bereich im Mai 2026 vorangebracht, indem sie Barrierebasispaiere mit Joncryl HPB-Harztechnologie kombinierten, um recyclingfähige faserbasierte Verpackungsdesigns zu unterstützen. Pharmakartons für GLP-1- und Biologikatherapien bieten ebenfalls attraktive Preisgestaltung, da der Pool vollständig qualifizierter Lieferanten begrenzt bleibt. Diese Kombination begünstigt Unternehmen, die Konformität, kurze Vorlaufzeiten und stabile Druckleistung im nordischen Kartonmarkt anbieten können.

Der Wettbewerb wird auch durch benachbarte Faserinnovatoren geprägt, die Formate in der Nähe der Kartonwertschöpfungskette beeinflussen können. Die Europäische Investitionsbank gewährte PulPac 2025 ein Darlehen von 20 Millionen EUR (21,6 Millionen USD) zur Unterstützung der Entwicklung und Kommerzialisierung von trocken geformten Fasern als Alternative zu Einwegkunststoffen. PulPac präsentierte dann faserbasierte kunststoffähnliche Flaschenverschlüsse auf der Interpack 2026 und zeigte damit, dass Faserinnovation beginnt, Verschlüsse und benachbarte Komponenten zu erreichen, die lange von Kunststoffen gehalten wurden. Gleichzeitig verschieben PPWR-verknüpfte Dokumentation, bessere Prozesskontrolle und kürzere digitale Verarbeitung die Beschaffung hin zu Lieferanten, die Leistung ebenso klar nachweisen können, wie sie Ergebnisse liefern.

Marktführer im nordischen Kartonmarkt

-

Stora Enso Oyj

-

Metsa Board Corporation

-

Billerud Aktiebolag

-

Holmen AB

-

Mayr-Melnhof Karton AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Stora Enso brachte Performa Natura Aqua auf den Markt, einen dispersionsbeschichteten Faltschachtelkarton (GC2-Karton) für Foodservice- und Bäckereiverpackungen, erhältlich in Grammaturen von 195–320 g/m². Die Aqua-Beschichtung auf der Rückseite des Kartons verwendet weniger Kunststoff, ermöglicht ein schnelleres Repulping und erhöht die Faserausbeute in Recyclingströmen, was die PPWR-Konformität für recyclinggerechtes Design für lebensmittelkontaktbezogene Kartonverarbeiter direkt unterstützt.

- März 2026: Metsä Board brachte MetsäBoard Pro FBB Go auf den Markt, einen OBA-freien Faltschachtelkarton für Lebensmittel- und Pharmaverpackungen, der in der Husum-Mühle in Schweden produziert wird. Das Produkt ist über den FastTrack-Service und den ExpressTrack-Service für europäische Kunden erhältlich und reduziert die Abhängigkeit von Lieferketten-Vorlaufzeiten.

- März 2026: Metsä Board gab seine neue Strategie „Lead the Pack” für 2026–2030 bekannt, die auf eine EBITDA-Verbesserung von 200 Millionen EUR (ca. 208 Millionen USD) bis Ende 2028 durch Kostenrestrukturierung und kommerzielles Wachstum in der Verbrauchermarkenverpackung abzielt. Bis Ende Q1 2026 hatte das Transformationsprogramm bereits eine annualisierte Laufrateverbesserung von ca. 100 Millionen EUR (104 Millionen USD) erzielt.

- Dezember 2025: Tetra Pak und García Carrión brachten den ersten 1-Liter-Aseptikkarton mit papierbasierter Barriere (Tetra Brik Aseptic 1000 Edge) auf den Markt, erhöhten den erneuerbaren Anteil auf 90 % in Kombination mit pflanzenbasierten Polymeren und erzielten eine vom Carbon Trust verifizierte Reduzierung des CO2-Fußabdrucks um bis zu 50 %. Die Technologie ist direkt relevant für nordische Molkerei- und Saftproduzenten, die Kartonaufrüstungen mit langer Haltbarkeit in Betracht ziehen.

Berichtsumfang des nordischen Kartonmarkts

Der nordische Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktklassen auf dem Markt gehören vollgebleichter Karton, vollungebleichter Karton, Faltschachtelkarton, weißgedeckter Graukarton, Flüssigverpackungskarton und Foodservice-Karton. Diese Klassen werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigverpackungen, Sleeves, Trays, Becher und Foodservice-Behälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren eingesetzt.

Der nordische Kartonmarkt ist segmentiert nach Produktklasse (vollgebleichter Karton, vollungebleichter Karton, Faltschachtelkarton, weißgedeckter Graukarton, Flüssigverpackungskarton und Foodservice-Karton), Verpackungsformat (Faltschachteln, Flüssigverpackung, Sleeve und Tray sowie andere Verpackungsformate) und Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik und Körperpflege sowie andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weißgedeckter Graukarton |

| Flüssigverpackungskarton |

| Foodservice-Karton |

| Faltschachteln |

| Flüssigverpackung |

| Sleeve und Tray |

| Andere Verpackungsformate (Becher, Foodservice-Behälter) |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) |

| Nach Produktklasse | Vollgebleichter Karton |

| Vollungebleichter Karton | |

| Faltschachtelkarton | |

| Weißgedeckter Graukarton | |

| Flüssigverpackungskarton | |

| Foodservice-Karton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigverpackung | |

| Sleeve und Tray | |

| Andere Verpackungsformate (Becher, Foodservice-Behälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordische Kartonmarkt?

Der nordische Kartonmarkt wurde 2025 auf 0,96 Milliarden USD geschätzt, steigt 2026 auf 0,98 Milliarden USD und wird bis 2031 voraussichtlich 1,10 Milliarden USD bei einer CAGR von 2,34 % erreichen.

Was treibt die Kartonachfrage in nordischen Verpackungsanwendungen an?

Die Nachfrage wird durch PPWR-bedingte Recyclingfähigkeitsregeln, die Markenmigration von Kunststoff zu Fasern, eine stärkere Nachfrage nach Premium-Frischfaserklassen und die zunehmende Nutzung in Flüssignahrungsmittel- und Pharmaverpackungen unterstützt.

Welche Produktklassen führen und wachsen am schnellsten in der Region?

Faltschachtelkarton führte 2025 mit einem Anteil von 37,17 %, während Flüssigverpackungskarton voraussichtlich am schnellsten mit einer CAGR von 3,19 % bis 2031 wachsen wird.

Warum werden Pharmaverpackungen für nordische Lieferanten immer wichtiger?

Pharma- und Gesundheitswesenverpackungen sind das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 3,12 %, unterstützt durch die Nachfrage nach Kartons für GLP-1-Analoga, Biologika und serialisierungskonformen Sekundärverpackungen.

Welches Verpackungsformat hat die stärkste Position bei der nordischen Kartonnutzung?

Faltschachteln führten 2025 mit 57,86 % des Marktwerts, da sie das Standardformat im Lebensmitteleinzelhandel, im Pharmavertrieb und in einer breiten Palette von Körperpflegeanwendungen bleiben.

Welche Länder prägen Angebot und Nachfrage am stärksten in den nordischen Ländern?

Schweden führt in Produktion und Innovation, Finnland baut erhebliche Frischfaserkapazitäten auf, und Norwegen und Dänemark bleiben wichtige Nachfragezentren für Flüssigverpackungen, Lebensmittel- und Pharmakartonanwendungen.

Seite zuletzt aktualisiert am: