Laufbekleidungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

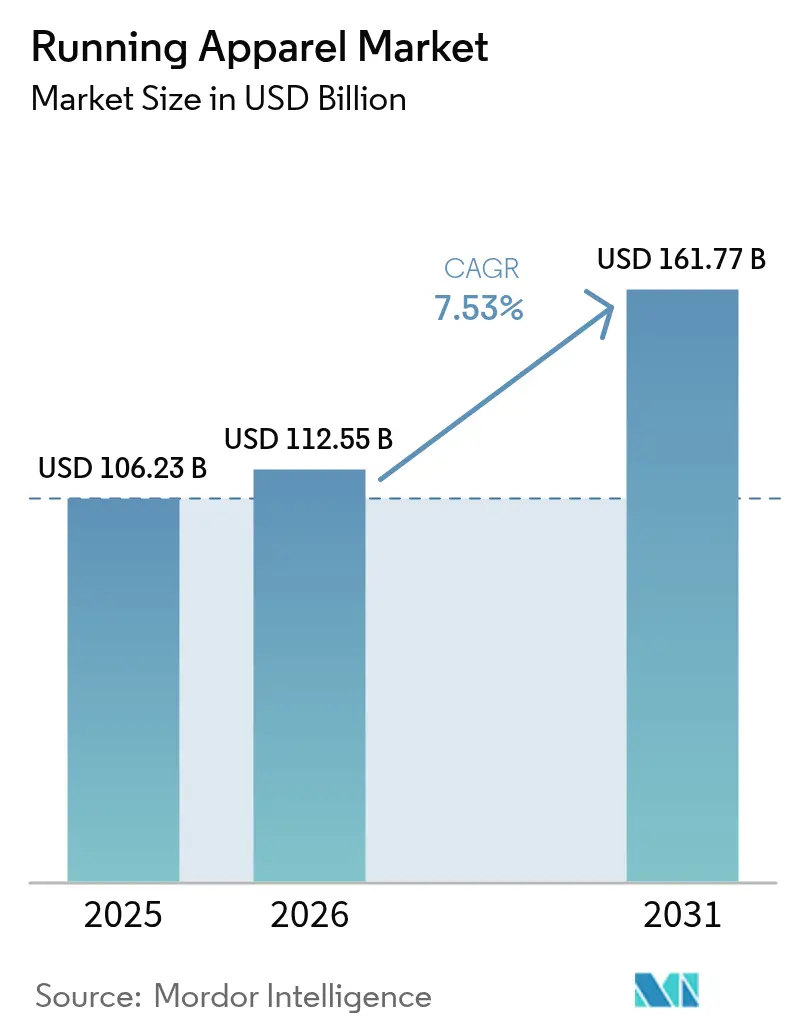

| Marktgröße (2026) | 112.55 Milliarden US-Dollar |

| Marktgröße (2031) | 161.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.53% CAGR |

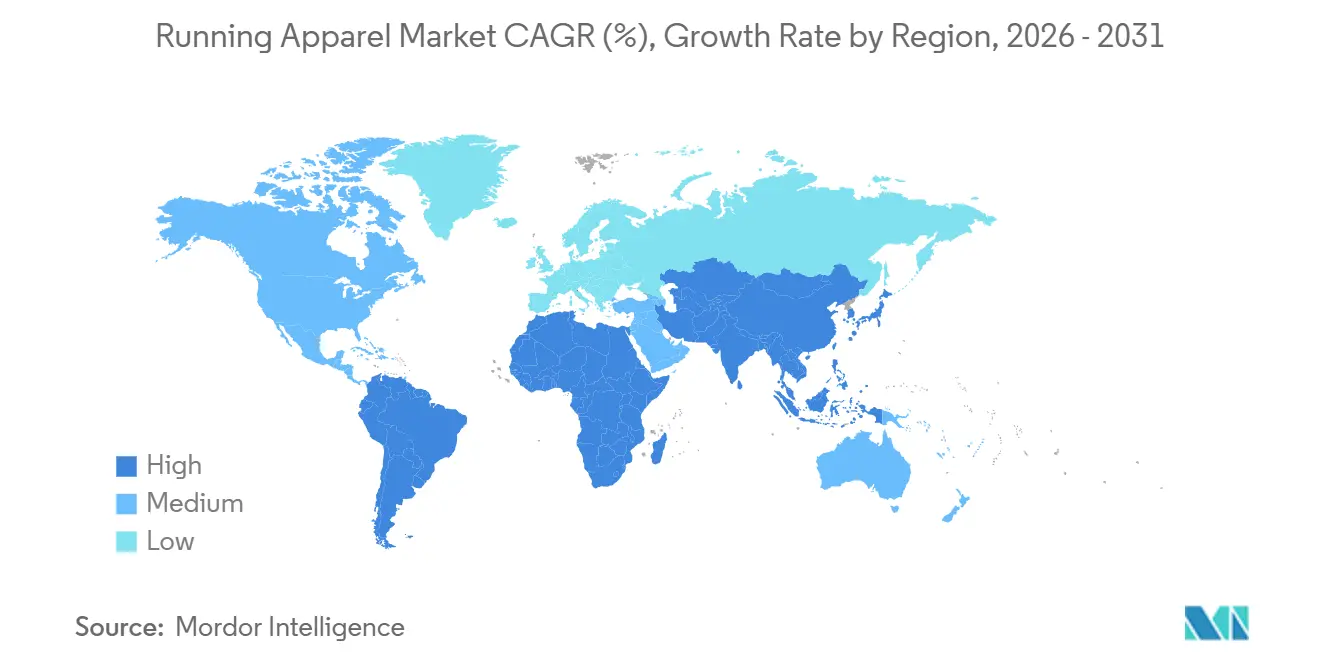

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

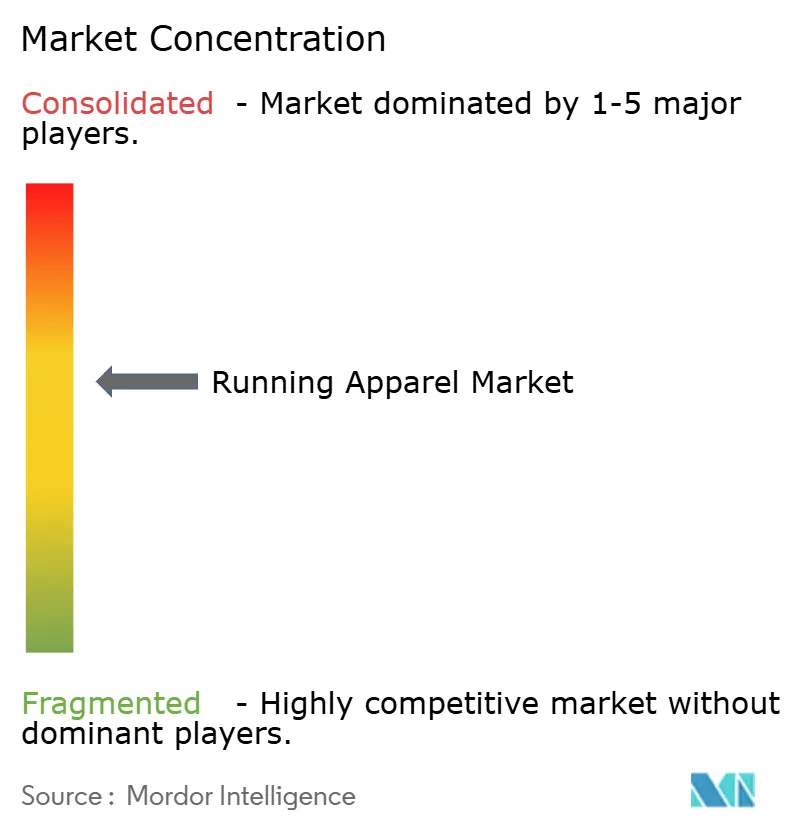

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Laufbekleidungsmarkt-Analyse von Mordor Intelligence

Die Größe des Laufbekleidungsmarktes wird voraussichtlich von 106,23 Milliarden USD im Jahr 2025 und 112,55 Milliarden USD im Jahr 2026 auf 161,77 Milliarden USD bis 2031 wachsen, was einer CAGR von 7,53 % zwischen 2026 und 2031 entspricht. Die zunehmende Beteiligung von Frauen an Fitness- und Laufaktivitäten hat die Nachfrage nach geschlechtsspezifischen Designs und Kollektionen angekurbelt. Während die Premiumisierung ein wichtiger Trend in reifen Märkten ist, treiben Urbanisierung und steigende verfügbare Einkommen das Wachstum in aufstrebenden Volkswirtschaften voran. Die Integration von Sportbekleidung in die alltägliche Mode erhöht die Vielseitigkeit und Attraktivität von Laufbekleidung und zieht ein breiteres Publikum über engagierte Läufer hinaus an. Faktoren wie die gesellschaftliche Akzeptanz von Athleisure, die wachsende Beteiligung von Frauen am organisierten Sport und die Sichtbarkeit von Laufgemeinschaften in sozialen Medien erweitern die Verbraucherbasis. Synthetische Leistungsstoffe dominieren weiterhin den Markt; recycelte Varianten gewinnen jedoch an Bedeutung, unterstützt durch europäische und kalifornische Vorschriften, die Produkte mit reduziertem Mikroplastikausstoß begünstigen. Die Wettbewerbsintensität bleibt moderat, wobei Nike, Adidas und Lululemon bedeutende Marktpositionen halten. Premium-Herausforderer und Direktvertriebsmarken stellen jedoch zunehmend den Marktanteil etablierter Akteure im Laufbekleidungssegment in Frage.

Wichtigste Erkenntnisse des Berichts

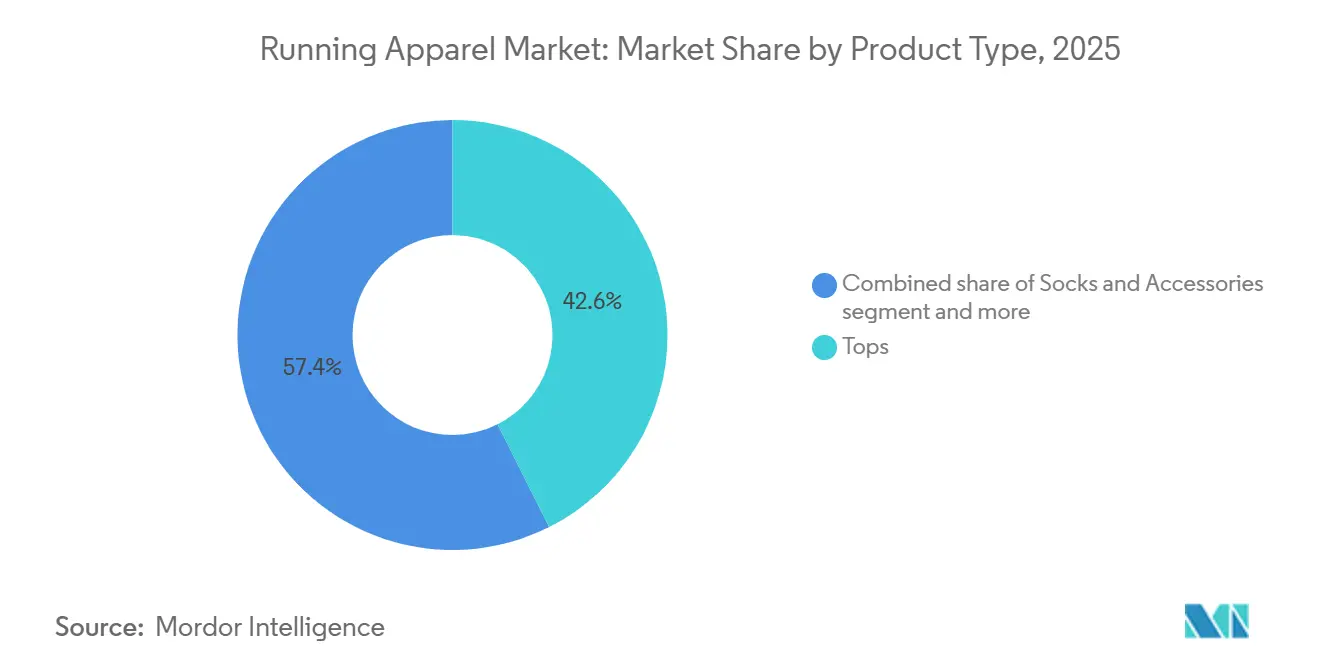

- Nach Produkttyp hielten Oberteile im Jahr 2025 einen Marktanteil von 42,58 % am Laufbekleidungsmarkt, während Socken und Accessoires bis 2031 mit einer CAGR von 7,89 % wachsen.

- Nach Stoff und Material hielten Synthetika im Jahr 2025 einen Anteil von 66,75 % an der Laufbekleidungsmarktgröße; recycelte und biobasierte Synthetika sollen bis 2031 jährlich um 9,86 % wachsen.

- Nach Endnutzer trugen Männer im Jahr 2025 49,78 % des Umsatzes bei, während das Frauensegment bis 2031 mit einer CAGR von 7,98 % wachsen soll.

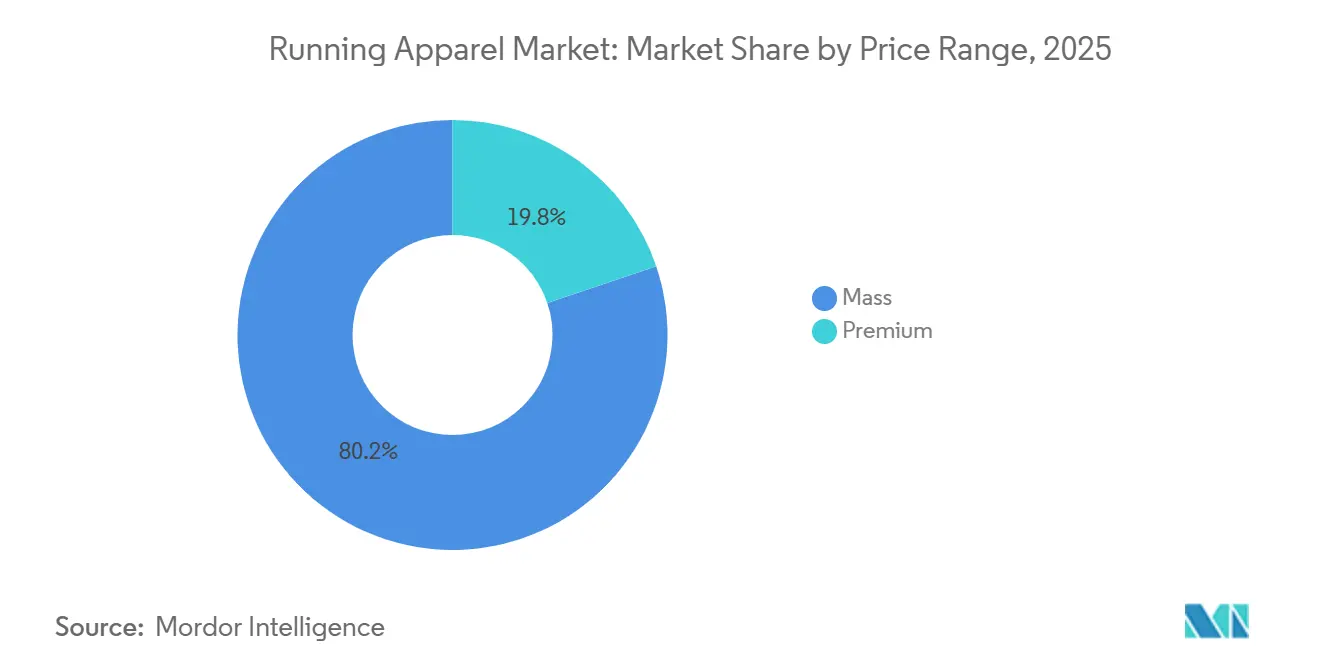

- Nach Preissegment kontrollierte das Massenmarktsegment im Jahr 2025 80,18 % des Umsatzes; Premium-Produkte sollen mit einer CAGR von 9,61 % wachsen.

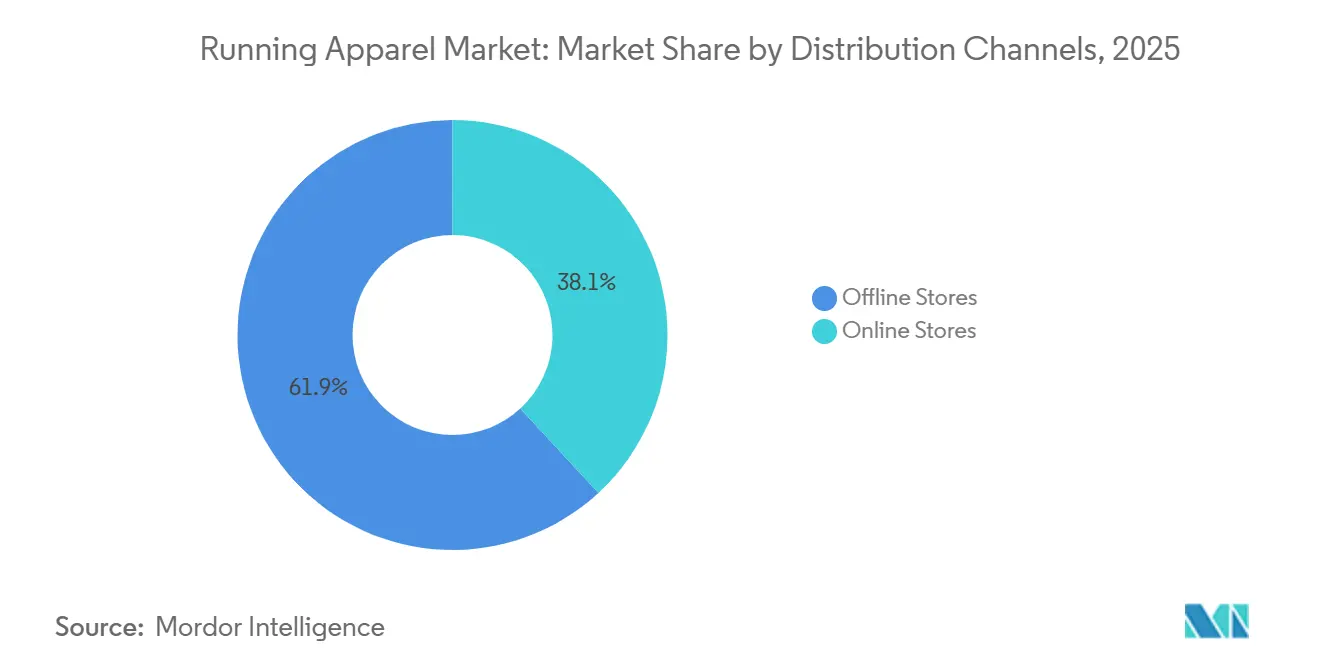

- Nach Vertriebskanal hielten stationäre Geschäfte im Jahr 2025 einen Anteil von 61,87 %, aber der Online-Shop-Umsatz soll mit einer CAGR von 9,80 % steigen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 42,22 %, doch der asiatisch-pazifische Raum soll bis 2031 die schnellste CAGR von 7,71 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Laufbekleidungsmarkt-Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Beteiligung an Freizeitveranstaltungen | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunahme von Marathons und Laufveranstaltungen | +1.0% | Nordamerika, Europa, China, Indien, Australien | Mittelfristig (2–4 Jahre) |

| Einfluss von Social-Media-Plattformen und Prominenten-Endorsements | +0.8% | Global, insbesondere Nordamerika, Europa und digital vernetzte asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Erhebliches Wachstum der Beteiligung von Frauen am Sport | +1.1% | Global, mit beschleunigten Zuwächsen in Nordamerika, Europa und dem aufstrebenden asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Athleisure-getriebene Integration von Mode und Alltagskleidung | +1.3% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Fortschritte bei feuchtigkeitsableitenden und dehnbaren Gewebetechnologien | +0.9% | Global, mit Forschungs- und Entwicklungszentren in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Beteiligung an Freizeitveranstaltungen

Staatliche Gesundheitsinitiativen und betriebliche Wellness-Programme treiben ein erhebliches Wachstum der Nachfrage nach Laufbekleidung sowohl in entwickelten als auch in aufstrebenden Märkten voran. In den Vereinigten Staaten stieg die Beteiligung am Laufen und Joggen laut der Sports and Fitness Industry Association von 48,31 Millionen im Jahr 2023 auf 51,05 Millionen im Jahr 2024 [1]Quelle: Sports and Fitness Industry Association,"2025 Sports, Fitness, and Leisure Activities Topline Participation Report", sfia.org. Dieses Wachstum umfasst nicht nur Freizeitaktivitäten, sondern auch strukturierte Programme und spiegelt einen Rekordstand bei der Sportbeteiligung wider. Die zunehmende Beliebtheit von Laufveranstaltungen wie Marathons und Charity-Läufen hat diesen Trend weiter begünstigt und Einzelpersonen dazu ermutigt, in hochwertige Laufbekleidung zu investieren. Ebenso nahmen in England im Jahr 2024 laut Sport England 6.544.700 Personen an Laufaktivitäten teil [2]Quelle: Sport England, "Active Lives Adult Survey November 2023-24", sportengland.org. Dieser Anstieg wird durch Initiativen wie Gemeinschaftslaufclubs und staatliche Kampagnen zur Förderung körperlicher Aktivität unterstützt. Die Kombination aus institutioneller Unterstützung und Beteiligung auf Graswurzelebene treibt eine konstante Nachfrage nach leistungsorientierten Laufbekleidungsprodukten an, die sowohl strukturiertes Training als auch gelegentliche Fitnessbedürfnisse abdecken. Darüber hinaus betonen betriebliche Wellness-Programme zunehmend messbare Fitnessergebnisse, was die Nachfrage nach technischer Bekleidung antreibt, die die Leistungsverfolgung erleichtert und gleichzeitig ein professionelles Erscheinungsbild bewahrt. Diese Programme beinhalten häufig Anreize für Mitarbeiter zur Teilnahme an Fitnessaktivitäten, was die Akzeptanz spezialisierter Laufbekleidung weiter steigert.

Zunahme von Marathons und Laufveranstaltungen

Marathons, Charity-Läufe, Trailrennen und andere organisierte Laufveranstaltungen ziehen jedes Jahr Millionen von Teilnehmern an. Viele Teilnehmer kaufen spezialisierte Laufbekleidung, wie feuchtigkeitsableitende Oberteile, leichte Oberbekleidung und Accessoires, um sich auf diese Veranstaltungen vorzubereiten. Angetrieben vom Wunsch, die Leistung zu steigern und Verletzungen zu vermeiden, wächst die Nachfrage nach technologisch fortschrittlicher, komfortabler und hochfunktionaler Bekleidung, insbesondere da das Training oft mehrere Monate umfasst. Im Jahr 2024 erreichte die Marathon-Beteiligung beispiellose Ausmaße, wobei der Weltrekord für den größten Marathon zweimal gebrochen wurde – zunächst in Berlin und später in New York City. Der TCS New York City Marathon, der im November stattfand, verzeichnete laut Running USA über 56.000 Zieleinläufer und erlangte damit seinen Titel als weltgrößter Marathon zurück und wurde zum größten Rennen jeder Distanz in den Vereinigten Staaten [3]Quelle: Running USA, "2024 Top Races Report", runningusa.org. Dieser Trend beschränkt sich nicht auf Eliteveranstaltungen, da Massenveranstaltungsorganisatoren zunehmend auf lifestyle-orientierte Laufveranstaltungen setzen. Dieser Wandel schafft kommerzielle Möglichkeiten für Bekleidungspartnerschaften und veranstaltungsspezifische Merchandise-Artikel, die über traditionelle leistungsorientierte Kategorien hinausgehen.

Einfluss von Social-Media-Plattformen und Prominenten-Endorsements

Social-Media-Plattformen haben die Marketingstrategien für Laufbekleidung verändert und den Schwerpunkt von produktbezogenen Botschaften hin zur Förderung lifestyle-orientierter Gemeinschaften verschoben. Plattformen wie Instagram, TikTok und YouTube spielen eine bedeutende Rolle bei der schnellen Verstärkung von Trends und verwandeln bestimmte Produkte oder Stile in weitverbreitete Phänomene. Kooperationen mit Prominenten, Spitzensportlern und Mikro-Influencern steigern die Attraktivität von Marken und ermutigen Follower, deren Lebensstil und Produktentscheidungen zu übernehmen. Endorsements gehen heute über traditionelle Athleten-Sponsorings hinaus und umfassen auch Lifestyle-Influencer und Unterhaltungspersönlichkeiten. Im Februar 2025 kooperierte Nike beispielsweise mit SKIMS und nutzte Kim Kardashians kulturellen Einfluss, um NikeSKIMS einzuführen. Die Generation Z zeigt ausgeprägte Stilpräferenzen, wie die Bevorzugung von Crew-Socken gegenüber No-Show-Optionen, während koordinierte Outfits in allen Altersgruppen beliebt bleiben. Blau soll sich als dominante Farbe für 2025 etablieren. Um dieser demografischen Segmentierung gerecht zu werden, müssen Marken echte Verbindungen zu vielfältigen Influencer-Netzwerken aufbauen und sicherstellen, dass ihre Produktangebote mit sich schnell ändernden Stiltrends übereinstimmen.

Athleisure-getriebene Integration von Mode und Alltagskleidung

Der globale Laufbekleidungsmarkt verzeichnet ein bemerkenswertes Wachstum, das hauptsächlich durch die steigende Beliebtheit der Athleisure-Mode angetrieben wird. Dieser Trend verbindet Sportbekleidung mit Alltagskleidung, erweitert die Verbraucherbasis und trägt zu einem erhöhten Marktvolumen und -wert bei. Athleisure-Bekleidung kombiniert sportliche Leistung mit lässigem Stil und macht Laufbekleidung wie Oberteile, Unterteile, Oberbekleidung und Accessoires für Aktivitäten jenseits des Sports geeignet, einschließlich Arbeit, Besorgungen und gesellschaftliche Veranstaltungen. Durch den Fokus auf Komfort und Stil spricht Athleisure nicht nur Sportler an, sondern auch ältere Verbraucher und solche, die Freizeit priorisieren, und erweitert damit den Markt über traditionelle Läufer hinaus. Sowohl etablierte als auch Nischenmarken differenzieren ihre Laufbekleidungslinien durch die Einbeziehung kühner Designs, lebendiger Farben und vorteilhafter Passformen neben leistungsorientierten Merkmalen und verwandeln technische Laufausrüstung in modische Artikel. Marken wie Lululemon, Nike, Adidas und On nutzen diese Kombination aus Stil und Funktionalität. Darüber hinaus fördert Athleisure Wiederholungskäufe, da Verbraucher nach frischen Stilen für verschiedene Anlässe suchen und über den alleinigen Bedarf an sportlichen Ersatzartikeln hinausgehen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Produktfälschungen | -0.6% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum, Nahen Osten und auf E-Commerce-Plattformen | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf synthetische Stoffe | -0.4% | Europa (REACH), Nordamerika (CPSIA), aufkommende Standards im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Saisonale Nachfrageschwankungen | -0.3% | Nordamerika, Europa, gemäßigte Regionen mit ausgeprägten Jahreszeiten | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffkosten für fortschrittliche Stoffe | -0.5% | Global, mit Lieferkettenabhängigkeiten in Produktionszentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Produktfälschungen

Gefälschte Laufbekleidung stellt weiterhin eine erhebliche Herausforderung für das Marktwachstum dar, wobei Durchsetzungsmaßnahmen das Ausmaß des illegalen Handels verdeutlichen, der den Markenwert untergräbt und die Verbrauchersicherheit gefährdet. Im Jahr 2025 beschlagnahmte die US-amerikanische Einwanderungs- und Zollbehörde im Rahmen der Operation Team Player gefälschte Sportartikel im Wert von 39,5 Millionen USD [4]Quelle: US-amerikanische Einwanderungs- und Zollbehörde, "Intellectual Property Rights and Commercial Fraud", ice.gov. Diese Initiative ist Teil eines umfassenderen Vorgehens, das laut Angaben der Behörde im Jahr 2025 zur Beschlagnahme von gefälschten Sportartikeln im Wert von über 455 Millionen USD geführt hat. Gefälschte Produkte stellen nicht nur aufgrund minderwertiger Materialien und Herstellungsprozesse Sicherheitsrisiken dar, sondern untergraben auch das Verbrauchervertrauen und den Markenwert, was es für legitime Marken zunehmend schwieriger macht, ihre Marktposition zu behaupten. Das Wachstum von E-Commerce-Plattformen und die weit verbreitete Nutzung des internationalen Kleinsendungsversands haben die Durchsetzungsmaßnahmen weiter erschwert, da Fälscher diese Kanäle nutzen, um gefälschte Produkte weltweit zu vertreiben. Über 90 % der Fälschungsbeschlagnahmungen erfolgen über Post- und Expresskanäle, was Marken dazu veranlasst, in fortschrittliche Authentifizierungstechnologien zu investieren, strengere Überwachungssysteme einzuführen und die Transparenz der Lieferkette zu verbessern, um diesem anhaltenden Problem entgegenzuwirken.

Regulatorischer Druck auf synthetische Stoffe

Regulatorische Rahmenbedingungen zur Reduzierung von Mikroplastikemissionen aus synthetischen Textilien erhöhen die Compliance-Kosten und setzen Materialbeschränkungen durch, was die Produktentwicklung und Preisstrategien beeinflusst. Die Ökodesign-Verordnung für nachhaltige Produkte der Europäischen Union, die am 18. Juli 2024 in Kraft trat, schreibt Ökodesign-Anforderungen für Textilien vor und betont Langlebigkeit, Recyclingfähigkeit und Umweltauswirkungen. Frankreich hat eine Anforderung für Mikrofaserfilter in Waschmaschinen ab 2025 angekündigt. Darüber hinaus werden Beschränkungen für per- und polyfluorierte Alkylsubstanzen (PFAS) weltweit ausgeweitet: Frankreich plant ein PFAS-Verbot in Textilien bis 2026, während Kalifornien ab 2025 ähnliche Beschränkungen mit einem Schwellenwert von 100 Teilen pro Million durchsetzen wird. Diese Vorschriften erfordern erhebliche Änderungen bei wasserabweisenden und schmutzabweisenden Behandlungen in leistungsstarker Laufbekleidung, was die Produktionskosten potenziell erhöht und alternative Technologien erfordert, die die Funktionalität beeinträchtigen können. Compliance-Rahmenwerke wie OEKO-TEX-Standards passen sich an diese Beschränkungen an und fügen Zertifizierungsanforderungen hinzu, die Lieferketten verkomplizieren und die Markteinführungszeit für neue Produkte verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Oberteile treiben das Volumen, Accessoires beschleunigen das Wachstum

Oberteile machten im Jahr 2025 42,58 % des Marktanteils aus, was auf ihre hohe Ersatzhäufigkeit zurückzuführen ist. Läufer besitzen typischerweise 5–8 technische Shirts im Vergleich zu 2–3 Paar Shorts, und Oberteile bieten Vielseitigkeit über verschiedene Trainingsintensitäten und Wetterbedingungen hinweg. Socken und Accessoires sollen bis 2031 mit einer CAGR von 7,89 % wachsen, unterstützt durch Fortschritte in der Kompressionstechnologie, dem Feuchtigkeitsmanagement und spezialisierten Merkmalen wie blasenvorbeugenden Garnen und Fußgewölbestützbändern. Unterteile und Oberbekleidung nehmen mittlere Positionen im Markt ein. Unterteile profitieren vom Athleisure-Trend, der die Verwendung von Lauftights oder Joggerhosen in nicht-sportlichen Umgebungen normalisiert hat. Das Wachstum der Oberbekleidung ist jedoch durch höhere Preispunkte und längere Ersatzzyklen begrenzt.

Oberbekleidung entwickelt sich hin zu modularen Designs, wie abnehmbaren Ärmeln und wandelbaren Kapuzen, die die Nutzbarkeit über verschiedene Temperaturbereiche hinweg verbessern und Verbraucherbedenken hinsichtlich Einwegkleidungsstücken ansprechen. Das Oberteilsegment profitiert auch von Kooperationen mit Modedesignern, wie Adidas' Partnerschaft mit Stella McCartney. Diese Kooperationen erheben Laufshirts von funktionalen Artikeln zu modebewussten Produkten und ermöglichen Premium-Preisgestaltung. Unterdessen sehen sich Unterteile zunehmendem Wettbewerb durch Yoga- und Trainingshosen gegenüber, die ähnlichen Komfort und Dehnbarkeit bieten, aber auf breitere Anwendungsfälle ausgerichtet sind. Um wettbewerbsfähig zu bleiben, konzentrieren sich laufspezifische Marken auf Merkmale wie sichere Handytaschen und reflektierende Details, um ihre Produkte von allgemeiner Aktivbekleidung zu unterscheiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stoff und Material: Synthetika dominieren, Nachhaltigkeit treibt Innovation

Synthetische Stoffe wie Polyester, Nylon und Spandex machten im Jahr 2025 66,51 % des Marktanteils aus, was auf ihre überlegenen feuchtigkeitsableitenden Eigenschaften, Langlebigkeit und Kosteneffizienz im Vergleich zu Naturfasern zurückzuführen ist. Recycelte und biobasierte synthetische Stoffe wachsen mit einer CAGR von 9,86 %, angetrieben durch regulatorische Vorgaben wie den EU-Aktionsplan für die Kreislaufwirtschaft, der bis 2030 einen Recyclinganteil von 30 % in Textilien anstrebt, sowie durch sich wandelnde Verbraucherpräferenzen. Im Jahr 2025 gaben 62 % der befragten Läufer an, bereit zu sein, einen Aufpreis von 10–15 % für nachhaltige Materialien zu zahlen. Natur- und Mischstoffe, einschließlich Merinowolle und Baumwollmischungen, behalten eine Nischenanziehungskraft, insbesondere bei Ultramarathon-Läufern, die Geruchsresistenz und Wärmeregulierung gegenüber schnelltrocknenden Eigenschaften priorisieren.

Die zunehmende Verwendung von recycelten Synthetika verändert Lieferketten, wobei Marken in chemische Recyclingtechnologien investieren, die Post-Consumer-Polyester in Rohstoffe in Jungfaserqualität umwandeln und so die Qualitätsverschlechterung beim mechanischen Recycling vermeiden. Mischstoffe zielen darauf ab, Leistung und Nachhaltigkeit in Einklang zu bringen, indem sie die Weichheit von Baumwolle mit der Langlebigkeit von Polyester kombinieren. Sie stehen jedoch häufig vor der Herausforderung, sich in einem Markt zu differenzieren, der zunehmend zwischen hochleistungsfähigen Synthetika und umweltbewussten recycelten Alternativen aufgeteilt ist.

Nach Endnutzer: Männer führen, Frauen beschleunigen

Männer trugen im Jahr 2025 49,78 % des Endnutzerumsatzes bei, was auf historisch höhere Beteiligungsraten und größere durchschnittliche Transaktionsgrößen zurückzuführen ist, die auf höhere Ausgaben für Premium-Schuhwerk und Accessoires zurückzuführen sind. Laufbekleidung für Frauen wächst mit einer CAGR von 7,98 % und übertrifft damit das Gesamtmarktwachstum, da Marken sich auf geschlechtsspezifische Innovationen konzentrieren, wie Sport-BHs mit einstellbarer Kompression, Shorts mit Handytaschen und reflektierenden Details für die Sicherheit bei frühmorgendlichen oder abendlichen Läufen. Das Wachstum im Frauensegment ist besonders stark im asiatisch-pazifischen Raum, wo kulturelle Veränderungen, einschließlich einer erhöhten Erwerbsbeteiligung von Frauen und Urbanisierung, Fitnessaktivitäten fördern, die zuvor von Männern dominiert wurden.

Das Männersegment erlebt eine Sättigung in entwickelten Märkten, wo die Durchdringungsraten unter aktiven Läufern 40 % übersteigen, was Marken dazu veranlasst, sich auf Ersatzzyklen statt auf die Gewinnung neuer Kunden zu konzentrieren. Kinderbekleidung steht vor Herausforderungen wie schnellen Größenänderungen, die die Produktlebenszyklen verkürzen, und der Preissensibilität der Eltern, die eine Premium-Positionierung einschränkt. Marken betrachten dieses Segment jedoch als langfristige Chance, lebenslange Markentreue aufzubauen.

Nach Preissegment: Massenmarkt dominiert, Premium übertrifft

Das Massenmarktsegment machte im Jahr 2025 80,18 % des Marktanteils aus, angetrieben durch preisbewusste Verbraucher in aufstrebenden Märkten und wertorientierte Käufer in entwickelten Volkswirtschaften, die Langlebigkeit gegenüber technischen Merkmalen priorisieren. Premium-Produkte wachsen mit einer CAGR von 9,61 %, was auf eine Marktbifurkation hindeutet, bei der wohlhabende Verbraucher bereit sind, für marginale Leistungsverbesserungen zu zahlen, wie nahtlose Konstruktion, Anti-Geruchs-Behandlungen, proprietäre Stoffe und Markenprestige. On Running, eine Schweizer Marke, meldete im Jahr 2024 einen Umsatzanstieg von 31 %, indem sie ihre CloudTec-Dämpfungstechnologie als Premium-Alternative zu Nike und Adidas positionierte. Die Marke konnte erfolgreich Marktanteile unter Läufern gewinnen, die bereit sind, 150–180 USD für Schuhe und 80–120 USD für Bekleidung auszugeben.

Das Wachstum im Premium-Segment konzentriert sich hauptsächlich auf Nordamerika und Europa, wo höhere verfügbare Einkommen diskretionäre Ausgaben für spezialisierte Ausrüstung unterstützen. Im Gegensatz dazu zeigt der asiatisch-pazifische Raum gemischte Trends: Städtische Zentren wie Shanghai und Singapur spiegeln eine westlich geprägte Premium-Akzeptanz wider, während ländliche und Städte der unteren Ebene preissensibler bleiben. Massenmarktmarken begegnen dieser Disparität, indem sie abgestufte Produktlinien mit „gut-besser-am besten”-Optionen unter einem einzigen Markendach einführen, die es Verbrauchern ermöglichen, aufzusteigen, wenn ihr Engagement für das Laufen zunimmt.

Nach Vertriebskanälen: Stationärer Handel führt, Online-Handel wächst stark

Im Jahr 2025 machten stationäre Geschäfte 61,87 % des Marktanteils aus, was die Präferenz der Verbraucher für taktile Bewertungen widerspiegelt, wie das Testen der Stofftextur und die Überprüfung der Passform, insbesondere bei höherpreisigen Artikeln wie Laufschuhen und Jacken. Unterdessen wachsen Online-Shops mit einer CAGR von 9,80 %, unterstützt durch Direktvertriebsmodelle, die Händlermargen umgehen. Dieser Ansatz ermöglicht es Marken, wettbewerbsfähige Preise anzubieten und gleichzeitig höhere Bruttomargen zu erzielen. Omnichannel-Strategien überbrücken zunehmend die Lücke zwischen stationären und Online-Kanälen. Marken wie Lululemon bieten beispielsweise „online kaufen, im Geschäft abholen”-Optionen an, die den Komfort des E-Commerce mit sofortigem Produktzugang und reduzierten Versandkosten verbinden.

Der stationäre Einzelhandel entwickelt sich hin zu erlebnisorientierten Formaten, die Merkmale wie Laufbandteststationen, Ganganalyse-Services und Gemeinschaftslaufclubs integrieren und Geschäfte in Zentren für Markenengagement statt reine Transaktionspunkte verwandeln. Der Kanalmix variiert je nach Region: In China übersteigt die E-Commerce-Durchdringung für Sportbekleidung 50 %, angetrieben durch Plattformen wie Tmall und JD.com. Im Gegensatz dazu behalten Europa und Nordamerika aufgrund etablierter Spezial-Laufgeschäfte und einer Präferenz für persönlichen Service eine stärkere stationäre Präsenz.

Geografische Analyse

Nordamerika soll im Jahr 2025 einen bedeutenden Anteil von 42,22 % am Umsatz ausmachen, unterstützt durch eine gut etablierte Jogging-Kultur, hohe verfügbare Einkommen und ein dichtes Netz von Spezialgeschäften. Die Region profitiert von einer reifen Sportinfrastruktur, umfangreichen Einzelhandelsnetzwerken und einer weit verbreiteten E-Commerce-Durchdringung, die Verbrauchern einen einfachen Zugang zu Produkten und ein nahtloses Einkaufserlebnis gewährleistet. Regionale Akteure konzentrieren sich auf Leistungsdifferenzierung und setzen Premium-Storytelling-Strategien ein, um ihren Marktanteil gegenüber dem Wettbewerb durch globale Marktteilnehmer zu behaupten. Die Präsenz großer globaler Marken wie Nike, Adidas, Under Armour und New Balance, die entweder ihren Hauptsitz in Nordamerika haben oder dort eine starke operative Präsenz aufrechterhalten, stärkt die Größe und Wettbewerbsfähigkeit des Marktes weiter. Darüber hinaus spielen staatliche Initiativen wie Zuschüsse für kommunale Fitnesspfade eine entscheidende Rolle bei der Erweiterung der Teilnehmerbasis und der Förderung konsistenter Upgrades bei Schuhwerk und Bekleidung.

Der asiatisch-pazifische Raum, obwohl derzeit kleiner in der Marktgröße, soll mit der schnellsten Rate unter allen Regionen wachsen, mit einer robusten CAGR von 7,71 % bis 2031. Dieses Wachstum wird durch steigende Mittelklasseeinkommen, städtische Entwicklungsprojekte wie Fahrradwege und die Einbeziehung kinesiologiefreundlicher Lehrpläne in Schulen angetrieben, die gemeinsam neue Nachfragesegmente erschließen. Zunehmendes Gesundheitsbewusstsein und die wachsende Beliebtheit organisierter Laufveranstaltungen und Marathons tragen erheblich zur Marktexpansion bei. Die Region erlebt einen intensiven Wettbewerb zwischen lokalen Sportbekleidungsherstellern und internationalen Marken, die beide darauf ausgerichtet sind, erschwingliche und vielfältige Produktpaletten anzubieten, um eine preissensible, aber aufstrebende Verbraucherbasis anzusprechen. Inländische E-Commerce-Plattformen spielen eine entscheidende Rolle bei der Bereitstellung kosteneffizienter Vertriebskanäle für internationale Marken, obwohl das Risiko von Produktfälschungen eine Herausforderung in der Region bleibt.

Europa verzeichnet weiterhin ein stetiges Wachstum, angetrieben durch eine starke Verbraucherpräferenz für Nachhaltigkeit. Über 60 % der europäischen Verbraucher betrachten Umweltkriterien als einen wichtigen Faktor, der ihre Kaufentscheidungen beeinflusst. Die rasche Einführung recycelter synthetischer Materialien und die Umsetzung strenger Vorschriften zu Mikroplastik sollen sowohl die Stoffinnovation als auch die Marketingstrategien in der Region prägen. In Südamerika profitiert der Markt von einer jungen und wachsenden Bevölkerung sowie zunehmender Urbanisierung. Die Region bleibt jedoch aufgrund makroökonomischer Volatilität sehr preissensibel, was nachhaltigem Wachstum Herausforderungen bereitet.

Wettbewerbslandschaft

Der Laufbekleidungsmarkt weist eine moderate Konsolidierung auf, mit zunehmendem Wettbewerb, da etablierte Sportmarken mit spezialisierten Laufunternehmen und Direktvertriebsmarktteilnehmern konkurrieren. Traditionelle Marktführer nutzen ihre umfangreichen globalen Vertriebsnetzwerke und starken Marketingfähigkeiten, um ihre Marktpositionen zu behaupten. Gleichzeitig gewinnen Herausforderermarken schrittweise Marktanteile, indem sie innovative Produktangebote betonen und authentische Verbindungen zu ihren Zielgemeinschaften aufbauen.

Wichtige Akteure im Markt wie Nike Inc., Adidas AG, Under Armour, Puma SE und Asics Corporation diversifizieren aktiv ihre Produktportfolios und intensivieren den Wettbewerb im Markt. Diese Unternehmen verfolgen Strategien zur Stärkung ihrer globalen Präsenz, einschließlich der Einrichtung neuer Betriebsstandorte, der Erweiterung von Produktionsanlagen und erheblicher Investitionen in Forschung und Entwicklung. Ihre robusten Vertriebsnetzwerke und Fertigungsexpertise bieten einen Wettbewerbsvorteil, der es ihnen ermöglicht, ihr Produktangebot in verschiedenen Regionen effektiv zu erweitern.

Die strategische Konsolidierung gewinnt durch Partnerschaften und Übernahmen an Dynamik, die es Unternehmen ermöglichen, komplementäre Stärken zu kombinieren und den Marktzugang zu verbessern. Nikes Partnerschaft mit SKIMS im Februar 2025 veranschaulicht beispielsweise, wie etablierte Marken kulturelle Relevanz und Designexpertise nutzen, um neue demografische Segmente anzusprechen, insbesondere im wachsenden Frauenmarkt. Darüber hinaus treibt die Einführung fortschrittlicher Technologien wie intelligenter Textilien die Wettbewerbsdifferenzierung voran. Wachstumschancen entstehen in Bereichen wie nachhaltigen Materialien, personalisierten Passformtechnologien und regionaler Marktexpansion. Der asiatisch-pazifische Raum bietet insbesondere erhebliches Wachstumspotenzial, da die Durchdringung von Fitnessstudios in wichtigen Volkswirtschaften wie China und Indien unter 1 % liegt, was auf einen weitgehend unerschlossenen Markt hindeutet.

Laufbekleidungsbranche Marktführer

Nike, Inc.

Adidas AG

Under Armour, Inc.

ASICS Corporation

Puma SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: ASICS India hat limitierte Race Day Merchandise für den TCS World 10K Bengaluru 2025 eingeführt. Die offizielle Kollektion zeigt eine lebendige Farbpalette in Arctic Sky und Vapor-Tönen und verbindet Leistung mit von der Natur inspirierten Elementen. ASICS India hat limitierte Race Day Merchandise für den TCS World 10K Bengaluru 2025 eingeführt. Die offizielle Kollektion zeigt eine lebendige Farbpalette in Arctic Sky und Vapor-Tönen und verbindet Leistung mit von der Natur inspirierten Elementen.

- Februar 2025: Nike Inc. und SKIMS haben NikeSKIMS gestartet, eine kollaborative Marke mit Fokus auf Damen-Aktivbekleidung. Diese neue Linie integriert Nikes Expertise in der Sportwissenschaft mit SKIMS' Schwerpunkt auf Designs, die auf die weibliche Silhouette zugeschnitten sind. Die Partnerschaft stellt einen strategischen Schritt zur Stärkung ihrer Präsenz im Damenmarkt dar.

- Januar 2025: Tracksmith hat seine Marathon-Kollektion 2025 vorgestellt, die neue Designs für die bevorstehenden Frühjahrs-Majors enthält. Die Kollektion umfasst schweißableitende Singlets, technische T-Shirts, Shorts und Basisschichten, die auf die Bedürfnisse von Marathonläufern zugeschnitten sind.

- August 2024: Sealskinz, ein britisches Unternehmen, hat eine neue „Run”-Kollektion von Laufbekleidung für Männer und Frauen herausgebracht. Das Sortiment umfasst Jacken, T-Shirts, Shorts und wichtige Accessoires, die alle für Komfort und Leistung unter verschiedenen Wetterbedingungen entwickelt wurden. Diese leichte Hightech-Ausrüstung enthält fortschrittliche Merkmale zur Verbesserung des Lauferlebnisses.

Globaler Laufbekleidungsmarkt Berichtsumfang

Kleidung, die zum Laufen oder für andere Sportaktivitäten geeignet ist, wird als Laufbekleidung kategorisiert.

Der Laufbekleidungsmarkt ist nach Produkttyp, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Bekleidung, Schuhwerk und andere Produkttypen segmentiert. Nach Endnutzer ist der Markt nach Männern, Frauen und Kindern segmentiert. Der Markt ist nach Vertriebskanal in stationäre und Online-Einzelhandelskanäle segmentiert. Darüber hinaus analysiert die Studie den Laufbekleidungsmarkt in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika.

Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Oberteile |

| Unterteile |

| Oberbekleidung |

| Socken und Accessoires |

| Synthetik (Polyester, Nylon, Spandex) |

| Recycelte und biobasierte Synthetika |

| Natur- und Mischstoffe (Merino, Baumwollmischungen) |

| Männer |

| Frauen |

| Kinder |

| Massenmarkt |

| Premium |

| Stationäre Geschäfte |

| Online-Shops |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Oberteile | |

| Unterteile | ||

| Oberbekleidung | ||

| Socken und Accessoires | ||

| Nach Stoff und Material | Synthetik (Polyester, Nylon, Spandex) | |

| Recycelte und biobasierte Synthetika | ||

| Natur- und Mischstoffe (Merino, Baumwollmischungen) | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Kinder | ||

| Nach Preissegment | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanälen | Stationäre Geschäfte | |

| Online-Shops | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Laufbekleidungsmarktes bis 2031?

Es wird prognostiziert, dass er bis 2031 bei einer CAGR von 7,53 % von 2026 bis 2031 einen Wert von 161,77 Milliarden USD erreichen wird.

Welche Produktkategorie führt derzeit die globalen Verkäufe an?

Oberteile führen mit einem Umsatzanteil von 42,58 % im Jahr 2025.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll die schnellste CAGR von 7,71 % verzeichnen, angetrieben durch China und Indien.

Wie bedeutend sind recycelte Stoffe für das zukünftige Wachstum?

Recycelte und biobasierte Synthetika expandieren mit einer CAGR von 9,86 % und sollen bis 2031 einen Anteil von über 20 % überschreiten.

Seite zuletzt aktualisiert am: