Größe und Marktanteil des europäischen E-Commerce-Bekleidungsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

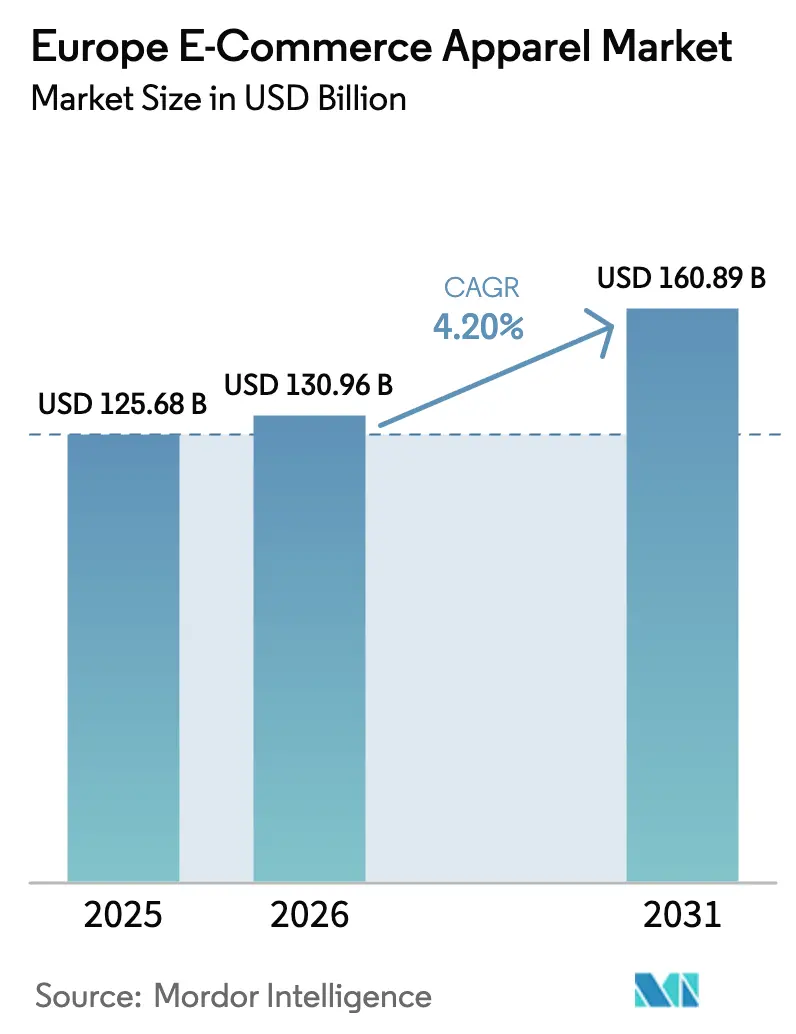

| Marktgröße im Basisjahr (2025) | 125.68 Milliarden US-Dollar |

| Marktgröße (2026) | 130.96 Milliarden US-Dollar |

| Marktgröße (2031) | 160.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.20% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen E-Commerce-Bekleidungsmarkts durch Mordor Intelligence

Die Größe des europäischen E-Commerce-Bekleidungsmarkts wird im Jahr 2026 auf 130,96 Milliarden USD geschätzt, ausgehend von einem Wert von 125,68 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 160,89 Milliarden USD, was einem Wachstum von 4,2 % CAGR über den Zeitraum 2026–2031 entspricht. Dieser Markt spielt eine zentrale Rolle im breiteren europäischen E-Commerce-Ökosystem und spiegelt die zunehmende Neigung der Verbraucher zu Online-Plattformen für Bekleidungskäufe wider. Das Wachstum wird durch eine Kombination von Faktoren angetrieben, darunter sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und die weitverbreitete Einführung digitaler Einkaufskanäle. Einzelhändler priorisieren zunehmend die digitale Transformation und implementieren Omnichannel-Strategien, um den dynamischen Anforderungen der Verbraucher gerecht zu werden und eine nahtlose Integration zwischen Online- und Offline-Einkaufserlebnissen zu schaffen. Da Innovation und Anpassungsfähigkeit die Marktlandschaft weiterhin prägen, ist der europäische E-Commerce-Bekleidungsmarkt auf eine anhaltende Expansion ausgerichtet, die durch die fortlaufende Entwicklung des Verbraucherverhaltens und die wachsende Bedeutung digitaler Plattformen im Einzelhandel gestützt wird.

Wesentliche Erkenntnisse des Berichts

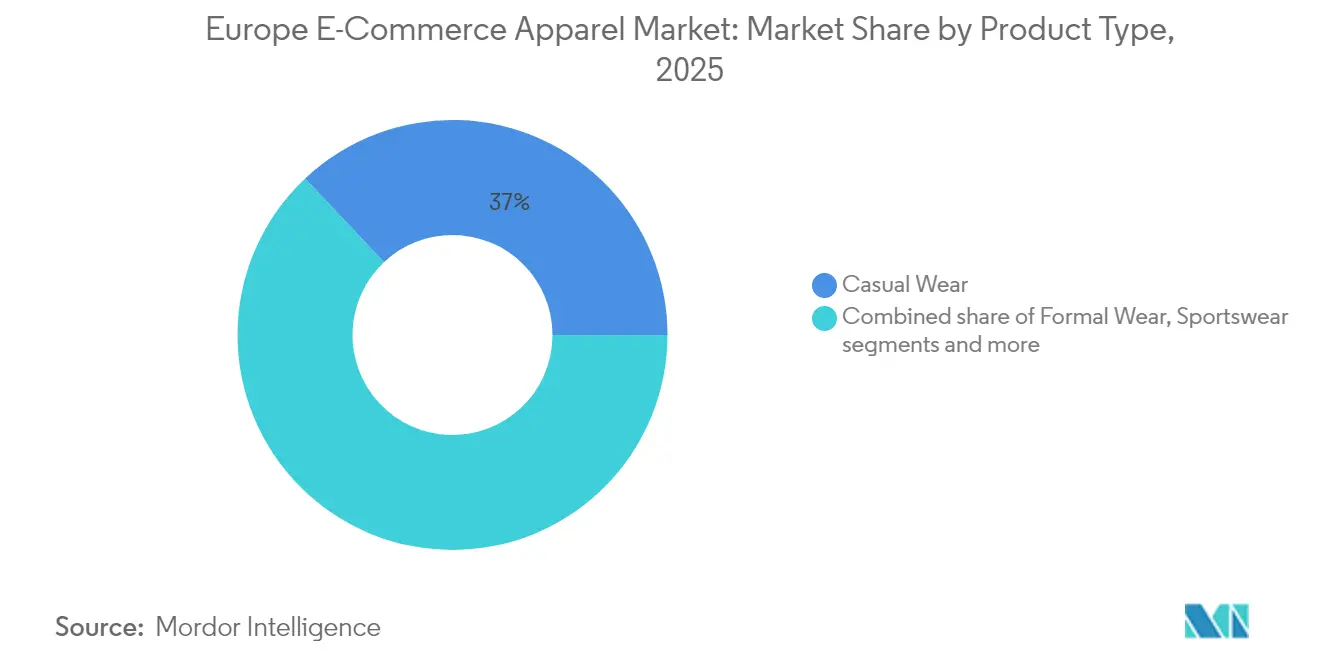

- Nach Produkttyp hielt Freizeitbekleidung im Jahr 2025 einen Marktanteil von 37,02 % am europäischen E-Commerce-Bekleidungsmarkt, während Sportbekleidung bis 2031 die schnellste CAGR von 4,57 % verzeichnen dürfte.

- Nach Endnutzer führten Frauen mit einem Anteil von 44,18 % im Jahr 2025; Kinderbekleidung soll zwischen 2026 und 2031 mit einer CAGR von 4,89 % wachsen.

- Nach Gewebematerial entfiel auf Baumwolle im Jahr 2025 ein Anteil von 39,92 % an der Größe des europäischen E-Commerce-Bekleidungsmarkts, während für Polyester eine CAGR von 5,14 % bis 2031 prognostiziert wird.

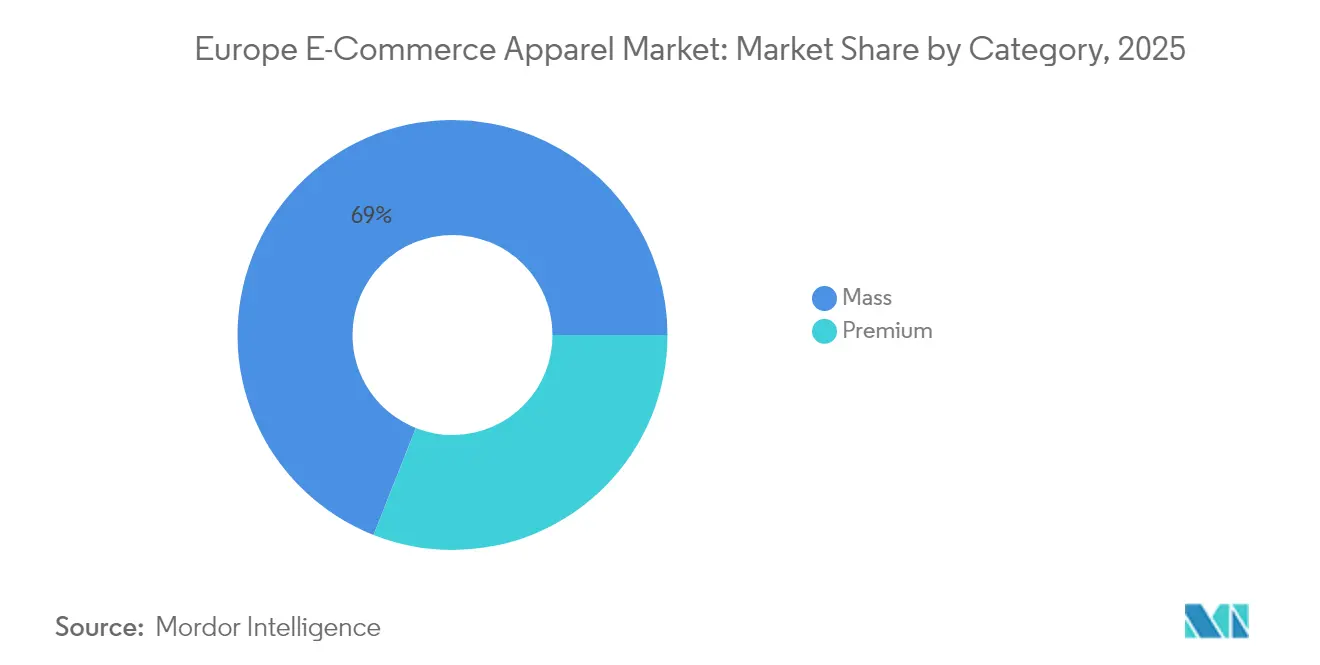

- Nach Kategorie kontrollierten Massenmarkt-Labels im Jahr 2025 einen Anteil von 69,02 %; das Premium-Segment liegt auf Kurs für eine CAGR von 5,43 % bis 2031.

- Nach Plattformtyp entfielen auf Drittanbieter-Marktplätze im Jahr 2025 80,88 % des Marktanteils, und es wird ein Wachstum mit einer CAGR von 5,86 % bis 2031 prognostiziert.

- Nach Geografie trug das Vereinigte Königreich 17,64 % des Umsatzes im Jahr 2025 bei; Spanien soll mit der schnellsten CAGR von 6,11 % im Zeitraum 2026–2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen E-Commerce-Bekleidungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Promotionen und Rabatte, die Verbraucher zum Kauf animieren | +3.0% | Gesamteuropäisch, mit stärkerer Auswirkung in Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Personalisiertes Einkaufserlebnis durch Technologie ermöglicht | +2.6% | Nord- und Westeuropa, Vereinigtes Königreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Wachstum von Direktvertrieb-an-Verbraucher (DTC)-Marken | +3.8% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Einfluss von Social-Media-Plattformen und Prominenten-Empfehlungen | +2.1% | Gesamteuropäisch, mit stärkerer Auswirkung bei jüngeren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Flexible und vielfältige Zahlungsoptionen | +3.4% | Westeuropa, Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach nachhaltiger und ethischer Mode | +3.0% | Nordeuropa, Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Promotionen und Rabatte, die Verbraucher zum Kauf animieren

Promotionen und Rabatte beeinflussen die Kaufentscheidungen der Verbraucher im E-Commerce-Bekleidungsmarkt. Diese Strategien beeinflussen das Kaufverhalten durch mehrere Faktoren: Dringlichkeit erzeugen, Mehrwert bieten und Anschaffungskosten in einem wettbewerbsintensiven Markt senken. Gängige Werbemaßnahmen umfassen zeitlich begrenzte Rabatte, Flash-Sales und exklusive Angebote, die sofortige Käufe fördern. Darüber hinaus helfen Treueprogramme und personalisierte Promotionen dabei, die Kundenbindung aufzubauen. Die Integration von Omnichannel-Marketing und Social Commerce hat die Wirksamkeit von Promotionen verbessert und ermöglicht es Marken, mithilfe von Kundendatenanalysen zielgerichtete Angebote plattformübergreifend zu liefern. Social-Media-Plattformen wie TikTok und Instagram sind zu wichtigen Werbekanälen geworden, auf denen Marken wie Zara und H&M einkaufbare Videoinhalte implementieren, die Nutzer mit exklusiven Online-Rabatten verbinden.

Personalisiertes Einkaufserlebnis durch Technologie ermöglicht

Die Hinwendung der europäischen E-Commerce-Bekleidungsbranche zu personalisierten Einkaufserlebnissen wird durch technologische Fortschritte und sich wandelnde Verbraucherpräferenzen angetrieben. Verbraucher suchen nach Bequemlichkeit, Relevanz und Markenbindung, was Einzelhändler dazu veranlasst, Lösungen auf Basis künstlicher Intelligenz, maschinellen Lernens und Datenanalyse zu implementieren. Diese Technologien analysieren Kundendaten, einschließlich Browsing-Muster, Kaufhistorien, Präferenzen und Interaktionen in sozialen Medien, um personalisierte Produktempfehlungen und gezielte Promotionen zu erstellen. Virtuelle Anproberäume und Augmented-Reality-Lösungen helfen Kunden, Passform und Aussehen von Kleidung vor dem Kauf zu visualisieren, was dazu beiträgt, die Rücksendequoten zu senken. KI-gestützte Chatbots bieten unmittelbaren, personalisierten Kundensupport während des gesamten Einkaufsprozesses. Laut Eurostat haben im Jahr 2024 13,5 % der Unternehmen in der Europäischen Union Technologien der künstlichen Intelligenz in ihren Betrieb integriert, wobei der Einzelhandel als ein primärer Anwender hervorsticht [1]Quelle: Eurostat, „Nutzung von KI-Technologien in EU-Unternehmen nimmt zu”, ec.europa.eu.

Wachstum von Direktvertrieb-an-Verbraucher (DTC)-Marken

Bekleidungsmarken, die einen Direktvertrieb-an-Verbraucher (DTC)-Ansatz verfolgen, profitieren von der Kontrolle über Markenführung, Preisgestaltung und Kundenerlebnis und ermöglichen so konsistente Markenbotschaften, die auf Transparenz ausgerichtete Verbraucher ansprechen. Das DTC-Modell bietet Zugang zu Kundendaten für personalisiertes Marketing und Produktempfehlungen. Die Ausschaltung von Zwischenhändlern steigert die Gewinnmargen und die betriebliche Effizienz, ermöglicht wettbewerbsfähige Preisgestaltung und Investitionen in Produktentwicklung und Kundenservice. Digital ausgerichtete Geschäftstätigkeit und Social-Media-Präsenz helfen Marken dabei, schnell auf Präferenzen zu reagieren, Produkte zu lancieren und Nischensegmente anzusprechen. Fortschrittliche E-Commerce-Plattformen und Logistikpartnerschaften optimieren die Auftragsabwicklung und verbessern das Kundenerlebnis. Traditionelle Unternehmen passen sich an; Adidas strebt bis 2025 an, 50 % seines Umsatzes aus DTC-Verkäufen zu erzielen. Technologie, direkter Datenzugang und starke Kundenbeziehungen treiben das Wachstum von DTC-Bekleidungsmarken in der gesamten Region an.

Einfluss von Social-Media-Plattformen und Prominenten-Empfehlungen

Social-Media-Plattformen und Prominenten-Empfehlungen prägen Kaufentscheidungen in der Mode- und Bekleidungsbranche, insbesondere bei jüngeren Verbrauchern, die Authentizität und Trendorientierung suchen. Soziale Medien haben sich von einem Kommunikationsmittel zu einem Marktplatz gewandelt, der Produktentdeckung und direkten Kauf ermöglicht. Plattformen wie Instagram, TikTok, Facebook und Pinterest fungieren als digitale Modeschauen, auf denen Nutzer Empfehlungen von Influencern und gleichgesinnten Verbrauchern mehr vertrauen als traditioneller Werbung. Integrierte Einkaufsfunktionen, wie In-App-Käufe und Produkt-Tags, vereinfachen den Kaufprozess. Prominenten-Empfehlungen und Influencer-Kooperationen helfen Marken, Vertrauen und Attraktivität aufzubauen und gleichzeitig die Verbrauchererwartungen an Transparenz zu erfüllen. Die Effektivität des Social Commerce steigt durch nutzergenerierte Inhalte, Live-Shopping-Events und personalisierte Empfehlungen. Facebook verzeichnete im vierten Quartal 2023 408 Millionen monatlich aktive Nutzer (MAUs) in Europa [2]Quelle: Meta Platforms, „Meta Earnings Presentation Q4 2023”, www.meta.com.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Fälschungsprodukten | -2.6% | Gesamteuropäisch, mit stärkerer Auswirkung in Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch stationäre Geschäfte und alternative Einzelhandelskanäle | -1.7% | Westeuropa, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Logistische Herausforderungen bei Abwicklung und Lieferung | -2.1% | Osteuropa, ländliche Gebiete, grenzüberschreitende Märkte | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei Größe, Passform und Produktbeurteilung | -1.8% | Gesamteuropäisch, mit stärkerer Auswirkung bei grenzüberschreitenden Käufen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Fälschungsprodukten

Die Verbreitung von Fälschungsprodukten stellt eine erhebliche Herausforderung für den europäischen E-Commerce-Bekleidungsmarkt dar, untergräbt das Verbrauchervertrauen und das Markenwertkapital und schafft unfaire Wettbewerbsbedingungen. Laut dem Amt der Europäischen Union für geistiges Eigentum (EUIPO) kosten gefälschte Waren die Bekleidungs-, Kosmetik- und Spielzeugbranche jährlich 16 Milliarden EUR an Umsatz und fast 200.000 Arbeitsplätze [3]Quelle: Amt der Europäischen Union für geistiges Eigentum (EUIPO), „Gefälschte Waren kosten EU-Industrien jährlich Milliarden Euro und Tausende von Arbeitsplätzen”, www.euipo.europa.eu/en. Die digitale Natur des E-Commerce hat dieses Problem unbeabsichtigt begünstigt, da Fälscher Drittanbieter-Marktplätze und Social-Media-Plattformen nutzen, um Verbraucher direkt zu erreichen, und dabei häufig authentische Produktbilder und -beschreibungen verwenden, um irreführende Angebote zu erstellen. Die Reaktion der Branche hat sich von grundlegenden Echtheitsetiketten zu Blockchain-basierten Verifizierungssystemen entwickelt, die Echtheitsnachweise entlang der gesamten Lieferkette bereitstellen. Unternehmen implementieren umfassende Anti-Fälschungsstrategien, die technologische Lösungen mit Verbraucheraufklärungsinitiativen kombinieren. Dieses Problem betrifft insbesondere Premium- und Luxussegmente, wo das Markenwertkapital direkt den Wertbeitrag und die Preissetzungsmacht beeinflusst.

Wettbewerb durch stationäre Geschäfte und alternative Einzelhandelskanäle

Der Wettbewerb durch stationäre Geschäfte und alternative Einzelhandelskanäle hemmt das Wachstum der E-Commerce-Bekleidungsverkäufe. Stationäre Geschäfte bieten Vorteile, die E-Commerce-Plattformen nicht vollständig replizieren können, darunter die Möglichkeit, Kleidung zu berühren und anzuprobieren, unmittelbaren personalisierten Service zu erhalten und Artikel sofort zu kaufen. Das Einkaufserlebnis im Geschäft schafft emotionale Verbindungen und Markentreue durch taktile und erlebnisorientierte Elemente, die E-Commerce-Plattformen nur schwer ausgleichen können. Verbraucher schätzen die Möglichkeit, Passform und Qualität aus erster Hand zu beurteilen, was zu niedrigeren Rücksendequoten und höheren Zufriedenheitsniveaus in stationären Geschäften führt. Alternative Einzelhandelskanäle, darunter Pop-up-Shops, Warenhauskonzessionen und Omnichannel-Modelle, bieten Verbrauchern flexible Einkaufsmöglichkeiten und erhöhen den Wettbewerb für reine Online-Händler. Große Einzelhändler nutzen ihre Filialnetze, um Dienstleistungen wie Online-Kauf mit Abholung im Geschäft (BOPIS) anzubieten und so Bequemlichkeit mit sofortiger Produktverfügbarkeit zu verbinden. Verbraucher bevorzugen zunehmend Händler, die eine nahtlose Integration zwischen Online- und Offline-Kanälen bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Freizeitbekleidung dominiert inmitten von Lebensstiländerungen

Das Segment Freizeitbekleidung hält im Jahr 2025 einen Anteil von 37,02 % am europäischen E-Commerce-Bekleidungsmarkt, angetrieben durch die zunehmende Präferenz der Verbraucher für bequeme und vielseitige Kleidung. Dieser Trend wird durch das Wachstum der Fernarbeit gestützt, wobei laut Eurostat 8,9 % der Erwerbstätigen in der Europäischen Union im Jahr 2023 von zu Hause aus arbeiteten. Das Segment zeigt besondere Stärke in nordeuropäischen Ländern, darunter Deutschland und die Niederlande, wo praktische Kleidung mit lokalen Präferenzen übereinstimmt. Das Sportbekleidungssegment soll von 2026 bis 2031 mit einer CAGR von 4,57 % wachsen, unterstützt durch Athleisure-Trends und gesteigertes Gesundheitsbewusstsein. Das Segment Formalbekleidung hat sich angepasst, indem es komfortablere Designs einbezogen hat, die sowohl in beruflichen als auch in freizeitlichen Umgebungen geeignet sind.

Die Kategorie Nachtwäsche zeigt Wachstum aufgrund des gestiegenen Verbraucherinteresses an Schlafqualität und Wohlbefinden, wobei Premium-Schlafmarken Marktanteile gewinnen. In allen Segmenten integrieren Hersteller technische Stoffe mit feuchtigkeitsableitenden, temperaturregulierenden und geruchsresistenten Eigenschaften, um ihre Produkte zu differenzieren. Produktstrategien konzentrieren sich auf Vielseitigkeit und ganzjährige Attraktivität und bewegen sich weg von strengen saisonalen Kollektionen hin zu einem nachhaltigeren Bestandsmanagement. Dieser Trend spiegelt sich in der Beliebtheit modularer Bekleidungssysteme wider, die sich an verschiedene Situationen und Witterungsbedingungen anpassen und Verbraucher ansprechen, die maximalen Wert aus ihren Bekleidungskäufen suchen.

Nach Endnutzer: Frauensegment führt, während die Kinderkategorie beschleunigt

Das Frauensegment hält im Jahr 2025 einen dominanten Marktanteil von 44,18 %, der auf eine höhere Kaufhäufigkeit und eine breitere Produktkategorie-Auswahl im Vergleich zu anderen Segmenten zurückzuführen ist. Diese Dominanz ist in südeuropäischen Märkten am stärksten ausgeprägt, insbesondere in Italien und Spanien, wo Mode eine bedeutende Rolle in der kulturellen Identität spielt. Große Einzelhändler haben KI-gestützte Größenempfehlungstools im Frauensegment erfolgreich implementiert, um das anhaltende Problem der Größeninkonsistenz zwischen Marken zu lösen. Das Segment Kinderbekleidung soll die höchste Wachstumsrate mit einer CAGR von 4,89 % von 2026 bis 2031 erzielen, da Eltern trotz sinkender Geburtenraten in Europa Qualität und nachhaltige Bekleidungsoptionen priorisieren.

Das Männersegment durchläuft bedeutende Veränderungen, wobei der Fokus auf Stilbildung und Kurationsdienstleistungen liegt, um traditionelle Barrieren in der Modeorientierung zu überwinden. Einzelhändler implementieren datengestützte Personalisierung, um das Einkaufserlebnis für männliche Verbraucher durch geführte Navigation zu optimieren, die die Komplexität der Auswahl reduziert und gleichzeitig Stiloptionen beibehält. In allen Segmenten steigt die Nachfrage nach inklusiven Größen weiterhin an, was Marken dazu veranlasst, ihre Größenbereiche zu erweitern. Dieser Inklusivitätstrend erstreckt sich auf altersgerechtes Styling, das insbesondere auf Europas wachsende 50+-Bevölkerungsgruppe abzielt, die einen bedeutenden Anteil der frei verfügbaren Kaufkraft repräsentiert.

Nach Gewebematerial: Baumwolle behält Führungsposition, während Polyester an Dynamik gewinnt

Im Jahr 2025 behält Baumwolle mit einem beherrschenden Marktanteil von 39,92 % seine Führungsposition und nutzt seine natürliche Attraktivität, Atmungsaktivität und wahrgenommene Nachhaltigkeitsvorteile gegenüber synthetischen Alternativen. Dieses Material zeigt eine außergewöhnliche Leistung in den Premium- und nachhaltigen Modesegmenten, wo Marken natürliche Materialien priorisieren, um ihre Positionierung und ihren Wertbeitrag zu stärken. Europäische Verbraucher zeigen eine ausgeprägte Präferenz für hochwertige Langstapel-Baumwolle, die für ihre überlegene Haltbarkeit und ihren Komfort geschätzt wird.

Polyester soll von 2026 bis 2031 mit einer CAGR von 5,14 % wachsen, unterstützt durch technologische Fortschritte und den Aufstieg von recyceltem Polyester aus post-konsumiertem Kunststoffabfall. Marken wie Hennes & Mauritz AB streben bis 2030 100 % recycelte oder nachhaltig bezogene Materialien an, mit einem Zwischenziel von 30 % bis 2025. Nylon bleibt im Bereich Leistungsbekleidung, insbesondere Sportbekleidung und Oberbekleidung, aufgrund seiner Haltbarkeit und Wasserbeständigkeit unverzichtbar, wobei die Produktion auf biobasierte Quellen verlagert wird. Denim behält einen bedeutenden Marktanteil, wobei europäische Verbraucher diesem vielseitigen Stoff treu bleiben. Nachhaltige Innovationen, wie wassersparende Färbeprozesse, transformieren das Denim-Segment.

Nach Kategorie: Massenmarkt dominiert, während das Premium-Segment beschleunigt

Im Jahr 2025 dominiert die Massenmarktkategorie den europäischen E-Commerce-Bekleidungsmarkt mit einem beträchtlichen Anteil von 69,02 %. Diese Dominanz unterstreicht die breite Attraktivität und den Wertbeitrag des Segments, insbesondere im heutigen preissensiblen Verbraucherumfeld. Fast-Fashion-Geschäftsmodelle, die geschickt Laufstegtrends in als wenig wie zwei Wochen in Marktangebote umwandeln, stärken die Stärke des Segments. Diese Agilität begünstigt einen stetigen Zustrom neuer Angebote und regt häufige Website-Besuche und Käufe an. Führende Massenmarkthändler nutzen KI-gestützte Trendprognosen, um aufkommende Stile noch vor der Mainstream-Anerkennung zu identifizieren.

Unterdessen ist das Premium-Segment, obwohl kleiner, auf ein Wachstum mit einer projizierten CAGR von 5,43 % von 2026 bis 2031 ausgerichtet. Dieser Anstieg wird auf eine wachsende Verbraucherneigung zu Qualität und die verbesserte Zugänglichkeit von Luxusgütern über digitale Plattformen zurückgeführt. Digitale Kanäle gestalten das Premium-Segment um, entmystifizieren Luxus und machen ihn zugänglicher. Infolgedessen hat sich die Premium-Kundenbasis erweitert und umfasst nicht nur traditionelle Luxuskäufer, sondern auch solche, die sich gelegentlich ausgesuchte Investitionsstücke gönnen. Diese Vermischung der Märkte führt zur Entstehung eines neuen „Masstige”-Segments, das Premium-Qualität mit Massenmarkt-Reichweite verbindet.

Nach Plattformtyp: Drittanbieter-Marktplätze führen die digitale Handelsrevolution an

Im Jahr 2025 beherrschen Drittanbieter-Marktplätze den europäischen E-Commerce-Bekleidungsmarkt mit einem dominanten Anteil von 80,88 %. Durch die Nutzung umfangreicher Sortimente, transparenter Preisgestaltung und etablierten Verbrauchervertrauens führen diese Plattformen die digitalen Modeausgaben an. Sie profitieren erheblich von robusten Netzwerkeffekten: Jeder neu hinzugekommene Verkäufer verbreitert die Verbraucherauswahl, und jeder neue Verbraucher verstärkt die Attraktivität der Plattform für Marken, die eine digitale Distribution anstreben. Prognosen zufolge wird dieses Segment seine Führungsposition behalten und von 2026 bis 2031 eine CAGR von 5,86 % verzeichnen, womit es alle anderen Plattformtypen übertrifft. Insbesondere haben Marktplätze wie Zalando den Übergang von reinen Transaktionszentren zu ganzheitlichen Modeökosystemen vollzogen und führen wertschöpfende Dienste wie Stilberatung, Outfit-Empfehlungen und Treueprogramme ein, um die Kundenbindung zu stärken.

Unternehmenseigene Plattformen stellen zwar ein kleineres Segment dar, sind aber ein strategisch bedeutsamer Teil des Marktes. Diese Plattformen ermöglichen es Marken, direkte Beziehungen zu Verbrauchern aufzubauen und die vollständige Kontrolle über das Einkaufserlebnis zu behalten. Durch die Nutzung von Erstanbieter-Daten liefern sie hochgradig personalisierte Einkaufserlebnisse, die sowohl die Konversionsraten als auch die Kundentreue steigern. Die fortschrittlichsten unternehmenseigenen Plattformen übernehmen „Headless-Commerce”-Architekturen, die Front-End-Nutzererlebnisse von Back-End-Systemen entkoppeln. Dieser Ansatz erleichtert schnelles Experimentieren und Optimieren über mehrere Kundenkontaktpunkte hinweg.

Geografische Analyse

Im Jahr 2025 festigt das Vereinigte Königreich seinen Status als dominierender Akteur im europäischen E-Commerce-Bekleidungsmarkt und hält einen Anteil von 17,64 %. Diese Leistung ist größtenteils der robusten digitalen Infrastruktur des Vereinigten Königreichs und dem starken Vertrauen der Bevölkerung in das Online-Shopping zuzuschreiben. Historisch gesehen war das Vereinigte Königreich an der Spitze der E-Commerce-Einführung. Diese digitale Stärke hat innovative Einzelhandelsstrategien gefördert, wobei Händler im Vereinigten Königreich bei der Einführung von Diensten wie Same-Day-Lieferung in belebten städtischen Gebieten und KI-gestützten Stilvorschlägen führend sind und so das Online-Einkaufserlebnis aufwerten.

Spanien entwickelt sich schnell zum am schnellsten wachsenden Markt mit einer projizierten CAGR von 6,11 % von 2026 bis 2031. Dieses Wachstum wird durch schnelle digitale Verbreitung und einen Zustrom modernster Modehändler angetrieben. Bis 2023 waren laut der Internationalen Fernmeldeunion (ITU) über 95,4 % der Spanier online. Inditex, ein wichtiger Akteur in diesem Bereich, hat sein spanisches Erbe genutzt, um digitale Innovationen zu erproben und zu verfeinern, sie weltweit einzuführen und ein anspruchsvolles digitales Modeökosystem in Spanien zu fördern. Deutschland erweist sich ebenfalls als wichtiger Markt, der seine starke Kaufkraft mit einer technologieaffinen Bevölkerung verbindet und so erhebliche Online-Modeausgaben erzeugt. Frankreich und Italien sind zwar beide bedeutende Akteure, bringen aber jeweils einzigartige Facetten in die Online-Modelandschaft ein. Frankreich ist an der Spitze der nachhaltigen Mode und hat strenge Maßnahmen wie das Verbot der Vernichtung unverkaufter Kleidungsstücke eingeführt und setzt sich für eine Kreislaufwirtschaft ein, unterstrichen durch ein Engagement von 1 Milliarde EUR für das Recycling von Kleidungsstücken. Die Niederlande etablieren sich als Distributionszentrum, gestärkt durch ihre Nachhaltigkeitsbemühungen. Im Gegensatz dazu verzeichnet Polen einen Anstieg der Importe, insbesondere aus Entwicklungsländern. Selbst kleinere Märkte wie Belgien und Schweden hinterlassen ihren Eindruck in der vielfältigen europäischen Landschaft, jeder mit unterschiedlichen Verbraucherpräferenzen und variierenden Raten der digitalen Verbreitung, was Händler dazu veranlasst, ihre Strategien für eine breitere europäische Attraktivität anzupassen.

Wettbewerbslandschaft

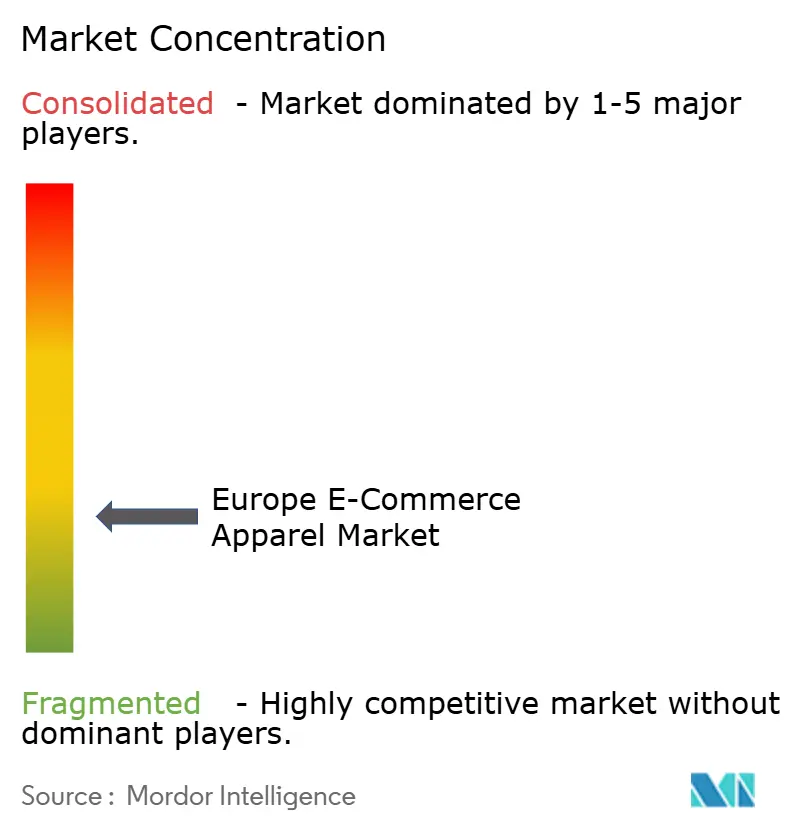

Der europäische E-Commerce-Bekleidungsmarkt weist eine fragmentierte Wettbewerbslandschaft auf, die es spezialisierten Akteuren ermöglicht, durch einzigartige Wertversprechen Marktanteile zu gewinnen. Zu den wichtigsten Akteuren in diesem Bereich gehören Burberry Group plc, Hennes & Mauritz AB, Adidas AG und Puma SE. Unterdessen zielt der Digital Markets Act der Europäischen Kommission darauf ab, gleiche Wettbewerbsbedingungen zu schaffen, einen fairen Wettbewerb zwischen den wichtigsten Plattformen sicherzustellen und kleineren Unternehmen zu ermöglichen, erfolgreich zu sein.

Regulatorische Veränderungen gestalten das Wettbewerbsumfeld. So verpflichtet beispielsweise der Digital Services Act der Europäischen Kommission Plattformen zur Einführung strengerer Transparenz- und Inhaltsmoderationsprotokollen, was beeinflusst, wie Marken das Kundenengagement und die Produktsichtbarkeit steuern. Darüber hinaus besteht eine bemerkenswerte Lücke in bestimmten Marktsegmenten. Bereiche wie nachhaltige Mode und inklusive Größen, die von der Europäischen Umweltagentur und dem Europäischen Behindertenforums als Bereiche mit erheblichem ungedecktem Verbraucherbedarf hervorgehoben werden, bieten lukrative Möglichkeiten für agile Neueinsteiger und Nischenmarken.

Innovation gewinnt weiter an Dynamik. Laut dem Europäischen Patentamt nehmen Patentanmeldungen im Zusammenhang mit Modetechnologien zu und umfassen virtuelle Anprobesysteme, 3D-Stricktechnologien und biobasierte Textilien. Diese Entwicklungen spiegeln die rasche digitale Transformation des Sektors und die wachsende Verbrauchernachfrage nach Personalisierung und Nachhaltigkeit wider. Darüber hinaus erleichtern Open-Banking-Regelungen unter der Führung der Europäischen Bankenaufsichtsbehörde die Entstehung integrierter Finanztechnologie-Tools, wie „Jetzt kaufen, später zahlen” und Echtzeit-Ratenzahlungen, was vorausschauenden Modehändlern einen Wettbewerbsvorteil bei der Konvertierung und Bindung von Online-Käufern verschafft.

Branchenführer im europäischen E-Commerce-Bekleidungsmarkt

Burberry Group plc

Hennes & Mauritz AB

Adidas AG

Puma SE

Kering S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Tesco brachte seine F&F-Bekleidungslinie online, um der wachsenden Kundennachfrage gerecht zu werden und den Einkaufskomfort zu verbessern. Die Online-Plattform bietet Damen-, Herren- und Kinderbekleidung, Schuhwerk und Accessoires, einschließlich der Kollektionen F&F Edit, Sports und F&F Active Athleisure.

- April 2025: Dressmann, eine Kette von Herrenbekleidungsgeschäften, erweiterte seinen Online-Betrieb auf Dänemark, Österreich und Deutschland. Diese Expansion markiert den Beginn der europäischen Marktstrategie des Unternehmens.

- August 2024: Authentic Brands Group ging eine Partnerschaft mit United Legwear & Apparel Co. ein, um Ted Bakers E-Commerce-Betrieb im Vereinigten Königreich und in Europa zu verwalten. Die Zusammenarbeit zielt darauf ab, die digitale Präsenz der Marke für ihre Kunden wiederherzustellen.

- Mai 2024: MUJI, eine japanische Mode- und Lifestyle-Marke, erweiterte seinen europäischen Betrieb durch die Einführung von Online-Shops auf der BigCommerce-Plattform. Die Implementierung ermöglicht es MUJI, BigCommerces offene SaaS- und kompositionsfähige E-Commerce-Plattform für seinen B2C- und B2B-Betrieb zu nutzen.

Berichtsumfang des europäischen E-Commerce-Bekleidungsmarkts

E-Commerce-Bekleidung umfasst den Kauf und Verkauf von Mode- und Bekleidungsprodukten online, speziell über E-Commerce-Plattformen.

Der europäische E-Commerce-Bekleidungsmarkt ist nach Produkttyp, Endnutzer, Plattformtyp und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Formalbekleidung, Freizeitbekleidung, Sportbekleidung, Nachtwäsche und andere Typen segmentiert. Basierend auf den Endnutzern ist der Markt in Männer, Frauen und Kinder segmentiert. Basierend auf dem Plattformtyp ist der Markt in Drittanbieter-Einzelhändler und die unternehmenseigene Website segmentiert. Die Studie analysiert auch wichtige Geografien wie Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien, Russland und den Rest Europas.

Die Marktgrößenbestimmung wurde in Wertangaben in USD für alle oben genannten Segmente vorgenommen.

| Formalbekleidung |

| Freizeitbekleidung |

| Sportbekleidung |

| Nachtwäsche |

| Unterwäsche und Loungewear |

| Andere Produkttypen |

| Männer |

| Frauen |

| Kinder |

| Baumwolle |

| Polyester |

| Nylon |

| Denim |

| Andere Gewebematerialien |

| Massenmarkt |

| Premium |

| Drittanbieter-Marktplatz |

| Unternehmenseigene Plattform |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Rest von Europa |

| Nach Produkttyp | Formalbekleidung |

| Freizeitbekleidung | |

| Sportbekleidung | |

| Nachtwäsche | |

| Unterwäsche und Loungewear | |

| Andere Produkttypen | |

| Nach Endnutzer | Männer |

| Frauen | |

| Kinder | |

| Nach Gewebematerial | Baumwolle |

| Polyester | |

| Nylon | |

| Denim | |

| Andere Gewebematerialien | |

| Nach Kategorie | Massenmarkt |

| Premium | |

| Nach Plattformtyp | Drittanbieter-Marktplatz |

| Unternehmenseigene Plattform | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Rest von Europa |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des europäischen E-Commerce-Bekleidungsmarkts?

Der Markt wird im Jahr 2026 auf 130,96 Milliarden USD geschätzt und soll bis 2031 einen Wert von 160,89 Milliarden USD erreichen.

Welches Produktsegment führt die Online-Bekleidungsverkäufe in Europa an?

Freizeitbekleidung ist die größte Kategorie und hält 37,02 % des Umsatzes im Jahr 2025.

Warum sind Drittanbieter-Marktplätze in Europa so dominant?

Sie bieten umfangreiche Sortimente, transparente Preisgestaltung und starken Käuferschutz und sichern sich im Jahr 2025 einen Anteil von 80,88 %, wobei sie unter dem Digital Markets Act Skalenvorteile beibehalten.

Welches Land bietet die schnellste Wachstumschance?

Spanien soll zwischen 2026 und 2031 mit einer CAGR von 6,11 % wachsen, begünstigt durch nahezu universellen Internetzugang und gezielte Programme zur Förderung digitaler Kompetenzen.

Seite zuletzt aktualisiert am: