Marktgröße und Marktanteil für Modezubehör

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.07 Billionen US-Dollar |

| Marktgröße (2031) | 3.85 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

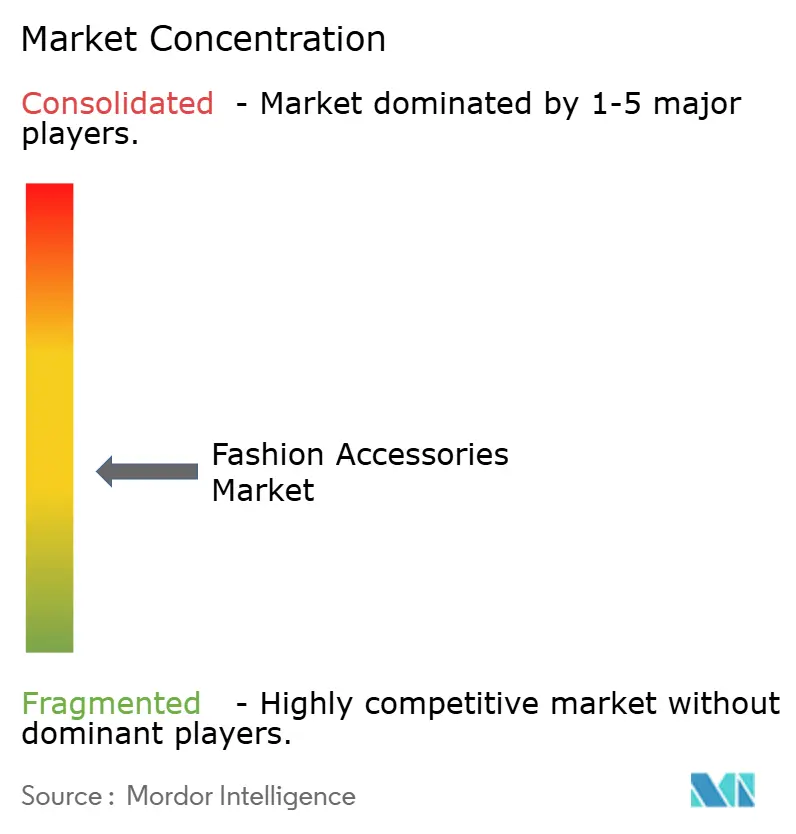

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Modezubehör von Mordor Intelligence

Die Marktgröße für Modezubehör wurde im Jahr 2025 auf 2,93 Billionen USD geschätzt und soll von 3,07 Billionen USD im Jahr 2026 auf 3,85 Billionen USD bis 2031 wachsen, bei einer CAGR von 4,62 % während des Prognosezeitraums (2026 bis 2031), was eine widerstandsfähige Entwicklung des Marktes bestätigt. Hybridtechnologie, Premiumisierung und zirkuläre Geschäftsmodelle lenken den Wandel von rein ästhetischen Käufen hin zu funktionalen, langlebigen und rückverfolgbaren Produkten. Massenmarktanbieter dominieren weiterhin die Volumina, während vertikal integrierte Luxuskonzerne die Margen schützen, indem sie Gerbereien, Rohstofflieferanten und den direkten Einzelhandel kontrollieren. Online-Kanäle untergraben den historischen Vorteil stationärer Geschäfte durch Same-Day-Delivery und virtuelle Anprobewerkzeuge. Letztlich veranlassen strengere Nachhaltigkeitsvorschriften Marken dazu, die Herkunft offenzulegen, in recycelte Materialien zu investieren und Wiederverkaufs- oder Reparaturservices zu entwickeln, die die Produktlebenszyklen verlängern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Bekleidung den Markt für Modezubehör mit einem Marktanteil von 57,21 % im Jahr 2025 an, während Uhren voraussichtlich das schnellste Wachstum mit einer CAGR von 5,28 % bis 2031 verzeichnen werden.

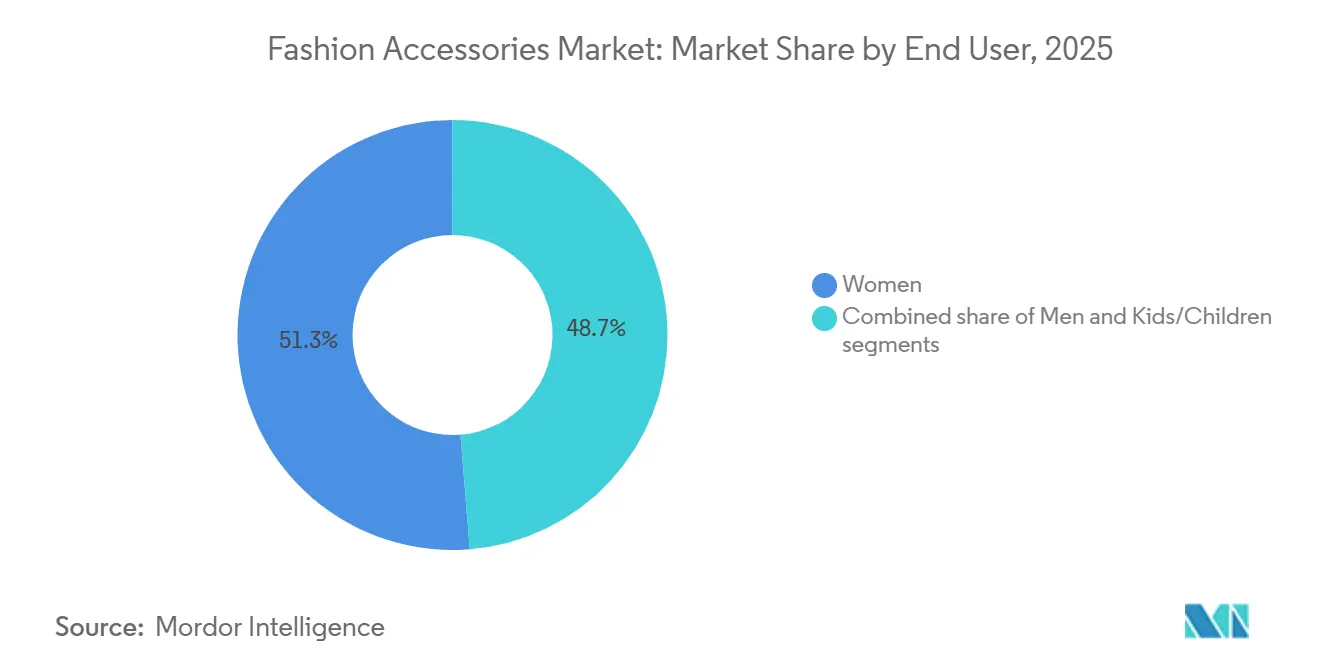

- Nach Endnutzer entfielen auf Frauen 51,27 % des Marktanteils am Markt für Modezubehör im Jahr 2025, und die Kindersortimente werden voraussichtlich mit einer CAGR von 5,69 % bis 2031 wachsen.

- Nach Kategorie hielt der Massenmarkt im Jahr 2025 weiterhin einen Umsatzanteil von 66,14 %, während das Premiumsegment voraussichtlich mit einer CAGR von 6,05 % zwischen 2026 und 2031 wachsen wird.

- Nach Vertriebskanal behielten stationäre Geschäfte im Jahr 2025 einen Anteil von 62,35 % am Markt für Modezubehör, doch Online-Kanäle werden bis 2031 mit einer CAGR von 6,36 % zulegen.

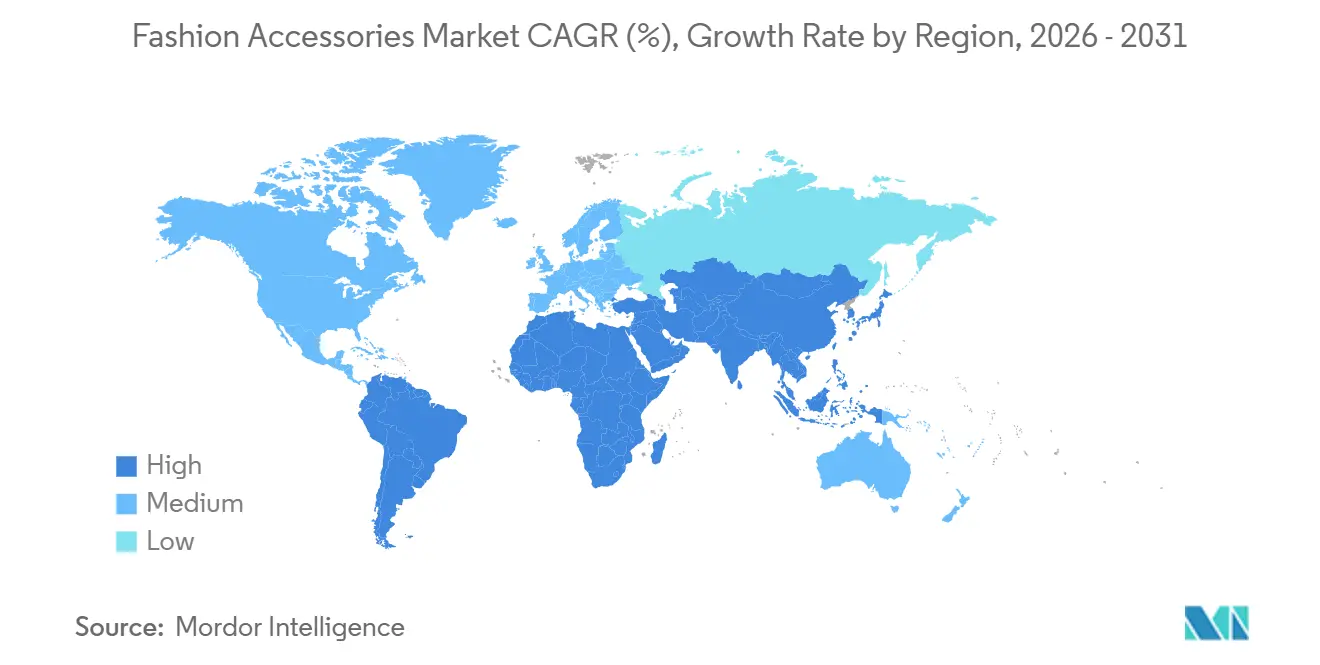

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 34,03 % und ist mit einer CAGR von 6,88 % für das höchste Wachstum positioniert, angetrieben durch Indiens steigendes verfügbares Einkommen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Modezubehör

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte in Design und Materialien | +0.8% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Nachfrageschub nach Luxus- und Premiumprodukten | +0.9% | Asien-Pazifik, Naher Osten | Langfristig (≥4 Jahre) |

| Wachstum von Athleisure und sportlich inspirierter Mode | +0.7% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Beschleunigung von Mikrotrends durch soziale Medien | +0.6% | Global | Kurzfristig (≤2 Jahre) |

| Nachhaltigkeits- und Kreislaufwirtschaftsinitiativen | +0.5% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Konvergenz von Modetechnologie und Wearables | +0.4% | Nordamerika, Europa, Japan, Südkorea, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte in Design und Materialien

Additive Fertigung und biofabrizierte Materialien verändern sowohl die Kostenstruktur als auch die kreativen Möglichkeiten der Zubehörproduktion grundlegend. Die Einführung von 3D-gedruckten Uhrenbauteilen durch LVMH verkürzte die Prototypenentwicklungszeiten im Jahr 2025 von etwa 12 Wochen auf nur noch drei Wochen, sodass Designteams schneller auf flüchtige Trends reagieren können. Auch Biomaterialien haben das Experimentierstadium verlassen: Myzel-Leder erreichte 2024 kommerzielle Reife, als Hermès die Victoria-Tasche aus Mylo von Bolt Threads einführte, die einen CO₂-Ausstoß von etwa 60 % unter dem von herkömmlichem Rindsleder aufweist und dabei vergleichbare Festigkeit und Haltbarkeit bietet. Technologiegetriebene Innovation erstreckt sich auch auf angrenzende Kategorien. Elektrochrome Linsen, die ihre Tönung automatisch als Reaktion auf UV-Strahlung anpassen, gewannen 2025 an Bedeutung, als Luxottica die Technologie in die Ray-Ban Meta Smart Glasses integrierte und so Mode mit adaptiver Funktionalität verband. Insgesamt verkürzen diese Fortschritte die Produktentwicklungszyklen und machen Kleinserien und limitierte Auflagen rentabler, sodass Marken die Nachfrage testen können, ohne sich auf große Produktionsvolumina festzulegen. Diese Dynamik begünstigt zunehmend agile Akteure, während Traditionsunternehmen, die an starren saisonalen Kalendern festhalten, unter wachsendem Anpassungsdruck stehen.

Wachstum von Athleisure und sportlich inspirierter Mode

Die Ausbreitung von Athleisure vom Fitnessstudio ins Büro verändert die Hierarchien im Zubehördesign, wobei Funktionsstoffe und ergonomische Silhouetten traditionelles Leder und Metall in professionellen Umgebungen verdrängen. Die Einführung der Cortez Crossbody-Tasche von Nike im Jahr 2025, die wasserabweisendes Ripstop-Nylon und modulare Fächer für Technikgeräte bietet, erzielte innerhalb von 4 Monaten 500.000 verkaufte Einheiten und bestätigte die Nachfrage nach hybriden Accessoires, die sowohl sportlichen als auch urbanen Kontexten gerecht werden. Adidas berichtete, dass die Wiederbelebung des Samba-Sneakers in den Jahren 2024–2025 ein Wachstum von 22 % bei angrenzenden Accessoires wie Schnürsenkelschmuck, Sneaker-Pflegesets und Rucksäcken mit Logo-Prägung antrieb und damit zeigte, wie Schuhwerktrends auf breitere Zubehörkategorien ausstrahlen. Die Kategorie der „Herrentasche”, die in westlichen Märkten lange stigmatisiert war, erlangte 2025 Mainstream-Akzeptanz, als die Grenze zwischen Freizeit- und Businesskleidung durch Homeoffice verschwamm, was Marken wie Lululemon und Under Armour dazu veranlasste, lederbesetzte Reisetaschen und Laptophüllen einzuführen, die Funktionalität und Mode verbinden. Dieser Trend verkürzt die Produktentwicklungszyklen, da Marken nun Accessoires entwerfen müssen, die nahtlos vom Yogastudio zum Kundengespräch übergehen, und dabei Materialien benötigen, die Gerüche, Feuchtigkeit und Abnutzung widerstehen und gleichzeitig ästhetische Raffinesse bewahren.

Konvergenz von Modetechnologie und Wearables (intelligenter Schmuck, intelligente Taschen)

Die Verschmelzung von Mode und Gesundheitstracking-Technologie bringt eine neue Klasse von Accessoires hervor, bei denen Ästhetik genauso wichtig ist wie Funktionalität, und verändert den Wettbewerb sowohl im Luxusgüterbereich als auch in der Unterhaltungselektronik. Oura Ring überschritt 2025 einen Umsatz von 500 Millionen USD, indem Schlaf- und Fruchtbarkeits-Tracking in ein schlankes Titanband integriert wurde, das feinem Schmuck ähnelt und Nutzer anspricht, die Wellness-Einblicke ohne Stileinbußen wünschen. Luxushäuser ziehen parallel dazu, indem sie diskret Nahfeldkommunikation (NFC) in Armbänder und Halsketten integrieren, um kontaktlose Zahlungen und digitale ID-Nutzung ohne sichtbare Technikkomponenten zu ermöglichen; die Zusammenarbeit der Swatch Group mit Visa, die Ende 2024 Zahlungsfunktionen für 15 Uhrenmodelle in ganz Europa hinzufügte, verzeichnete innerhalb von zwei Monaten nach dem Start 100.000 Aktivierungen. Intelligentes Reisegepäck und Handtaschen gewinnen ebenfalls an Bedeutung, da Sicherheits- und Konnektivitätsbedenken in städtischen Märkten zunehmen. Funktionen wie GPS-Tracking, kabelloses Laden und biometrische Schlösser sind keine Neuheiten mehr: Samsonites Proxis-Linie für intelligentes Reisegepäck, die 2025 mit Tile-Trackern und USB-C-Anschlüssen eingeführt wurde, erzielte innerhalb von sechs Monaten einen Umsatz von 120 Millionen USD und bewies, dass durchdachte Funktionalität Premiumpreise rechtfertigen kann. Die Akzeptanz wird jedoch durch praktische Herausforderungen eingeschränkt, insbesondere durch Bedenken hinsichtlich der Akkulaufzeit und des Problems des Elektronikschrotts. Eine McKinsey-Umfrage aus dem Jahr 2025 ergab, dass nur 18 % der Käufer intelligenter Accessoires bereit waren, Geräte alle zwei bis drei Jahre zu ersetzen, was signalisiert, dass langfristiges Wachstum von modularen Designs, Reparierbarkeit und klaren Nachhaltigkeitspfaden abhängen wird.

Beschleunigung von Mikrotrends durch soziale Medien

Der algorithmusgesteuerte Entdeckungsmechanismus von TikTok hat die Modetrend-Zyklen dramatisch verkürzt – von etwa 18 Monaten auf bis zu sechs Wochen bis 2025 – und veranlasst Marken, ihre Produktionsgeschwindigkeit und ihr Bestandsmanagement zu überdenken. Der Aufstieg des „Quiet Luxury”-Looks zu Beginn des Jahres befeuerte die Nachfrage nach schlichten Lederwaren und dezenten Zeitmessern und stärkte Labels wie The Row und Brunello Cucinelli, während das Interesse an offen logobetonten Accessoires nachließ. Gleichzeitig sind Instagrams In-App-Shopping-Tools effektiver darin geworden, Interesse in Käufe umzuwandeln: 12 % der Accessoire-Impressionen führten 2025 zu Käufen, gegenüber 8 % im Vorjahr, da Marken ihre Produkt-Tagging- und Influencer-Strategien verfeinerten. Die Marketingausgaben verlagern sich zunehmend auf Mikro-Influencer mit 10.000 bis 100.000 Followern, die Engagement-Raten von 5 % bis 8 % erzielen und damit Mega-Influencer bei weitem übertreffen. Diese Umverteilung senkt die Eintrittsbarrieren für aufstrebende Accessoire-Marken und ermöglicht es ihnen, durch authentische, gemeinschaftsgetriebene Werbung zu wachsen, während etablierte Akteure Schwierigkeiten haben, ihre Glaubwürdigkeit bei digital aufgewachsenen Verbrauchern zu erhalten, die übermäßig polierte Kampagnen skeptisch betrachten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungen und Graumarktprodukten | -0.6% | Global, mit starker Auswirkung in Asien-Pazifik, Naher Osten, Lateinamerika | Kurzfristig (≤2 Jahre) |

| Geopolitische Lieferkettenunterbrechungen | -0.5% | Global, konzentriert in Europa (Leder), Schweiz (Uhren), China (Fertigung) | Mittelfristig (2–4 Jahre) |

| Volatile Preise für Spezialrohstoffe (Leder, Seltene Metalle) | -0.4% | Global, mit starker Auswirkung auf mittelständische Marken ohne Absicherung | Kurzfristig (≤2 Jahre) |

| Steigende ESG- und Zolltarif-Compliance-Kosten | -0.3% | EU (CSRD, Mandate für digitale Produktpässe), Nordamerika (Zollanpassungen), Asien-Pazifik (Exportkonformität) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungen und Graumarktprodukten

Die OECD schätzt, dass gefälschte Modezubehörartikel der Branche im Jahr 2024 rund 98 Milliarden USD entzogen haben, wobei Handtaschen, Uhren und Sonnenbrillen etwa 65 % aller an den EU-Grenzen beschlagnahmten Waren ausmachten[1]Quelle: OECD, "Handelsthemen: Fälschung und Piraterie," oecd.org. Fälscher werden zunehmend raffinierter und nutzen Werkzeuge wie 3D-Scanning und KI-generierte Logos, um Originale eng zu replizieren, was die Qualitätslücke verringert und es sowohl für Verbraucher als auch für Zollbeamte schwieriger macht, Fälschungen zu erkennen. Als Reaktion darauf setzen Marken auf Blockchain-basierte Authentifizierung. So führte das Aura Blockchain Consortium von Richemont 2024 eine NFC-gestützte Verifizierung für Uhren und Handtaschen ein, was zu einer 18-prozentigen Reduzierung des Graumarktabflusses bei den teilnehmenden Labels führte. Die Akzeptanz bleibt jedoch uneinheitlich, da kleinere Marken Schwierigkeiten haben, die Implementierungskosten zu rechtfertigen, die zwischen 500.000 und 2 Millionen USD liegen können. Gleichzeitig schwächt der Graumarkt – bei dem authentische Waren über nicht autorisierte Kanäle zu reduzierten Preisen verkauft werden – weiterhin den Markenwert und die Preisdisziplin, insbesondere in Asien-Pazifik-Märkten, wo Parallelimporte aus Duty-Free-Zonen die offiziellen Einzelhandelspreise häufig um 20 % bis 30 % unterbieten.

Geopolitische Lieferkettenunterbrechungen

Die Schifffahrtsstörungen im Roten Meer im Jahr 2024, ausgelöst durch Huthi-Angriffe auf Handelsschiffe, verlängerten die Vorlaufzeiten für italienische Lederwaren und Schweizer Uhrenbauteile um etwa 30 % und ließen vielen Marken keine andere Wahl, als Waren per Luftfracht zu transportieren – zu Kosten, die fast fünfmal höher sind als der Seetransport. Die Handelsstreitigkeiten zwischen den USA und China setzten sich bis 2025 fort, wobei Zölle von 15 % bis 25 % auf in China hergestellte Accessoires die Bemühungen beschleunigten, die Produktion in Länder wie Vietnam, Indien und Mexiko zu verlagern. Während diese Märkte Kosten- und geopolitische Diversifizierung bieten, fehlen ihnen oft die tiefen Lieferantennetzwerke und die handwerkliche Expertise langjähriger Produktionszentren, was zu Qualitätsschwankungen und längeren Anlaufzeiten führt. Der Regulierungsdruck fügt eine weitere Komplexitätsebene hinzu. Der CO₂-Grenzausgleichsmechanismus der EU, der 2026 in Kraft treten soll, wird Gebühren von 50 bis 150 EUR (55 bis 165 USD) pro Tonne eingebettetem CO₂ auf Importe aus Ländern mit schwächeren CO₂-Bepreisungsregimen erheben, was die Beschaffung aus Indien und der Türkei überproportional belasten wird, so die Europäische Kommission[2]Quelle: Europäische Kommission, "Mandat für digitale Produktpässe," europa.eu. Zusammen beschleunigen diese Faktoren Nearshoring- und Reshoring-Strategien. Im Jahr 2025 kündigte Kering eine Investition von 200 Millionen EUR (rund 220 Millionen USD) in europäische Ledergerbereien an, um die Versorgung zu sichern, die Abhängigkeit von asiatischen Logistikrisiken zu reduzieren und eine größere Kontrolle über Qualität und Nachhaltigkeit zurückzugewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Uhren überholen Bekleidung durch intelligente Integration

Bekleidung machte 2025 57,21 % des Marktes für Modezubehör aus und spiegelt ihre weitverbreitete Präsenz sowohl im Massenmarkt- als auch im Premiumsegment wider. Uhren entwickeln sich jedoch zur am schnellsten wachsenden Kategorie und sollen bis 2031 mit einer CAGR von 5,28 % wachsen, angetrieben vor allem durch hybride Smartwatches, die traditionelles mechanisches Handwerk mit Gesundheits-Tracking-Funktionen verbinden. Die Connected Calibre E4 von TAG Heuer, die 2024 eingeführt wurde, integriert eine Wear OS-Oberfläche mit einem in der Schweiz gefertigten Gehäuse und eroberte innerhalb von sechs Monaten 12 % des Luxus-Smartwatch-Segments. Schuhwerk und Handtaschen bleiben wichtige Volumentreiber, während sneaker-nahe Accessoires wie Schnürsenkelschmuck und Taschenanhänger bei der Generation Z an Beliebtheit gewinnen, die personalisierte Akzente sucht. Geldbörsen und Sonnenbrillen hingegen verzeichnen aufgrund von Marktsättigung und dem Aufstieg kontaktloser Zahlungen, die die Nachfrage nach herkömmlichen Geldbörsen reduzieren, ein langsameres Wachstum.

Schmuck schafft eine eigene Nische an der Schnittstelle von Mode und Wellness, insbesondere mit intelligenten Ringen und NFC-fähigen Armbändern. Oura Ring beispielsweise überschritt 2025 einen Umsatz von 500 Millionen USD, indem es Schlaf-Tracking- und Fruchtbarkeits-Monitoring-Funktionen anbot, die gesundheitsbewusste Millennials ansprechen. Sonnenbrillen innovieren ebenfalls durch Technologie: Luxotticas Ray-Ban Meta Smart Glasses verkauften 2025 2 Millionen Einheiten dank elektrochrome Linsen und Augmented-Reality-Overlays. Bekleidungsbezogene Accessoires wie Schals, Gürtel und Hüte nutzen zunehmend nachhaltige Materialien wie Bio-Baumwolle und recyceltes Polyester, um umweltbewusste Käufer anzusprechen. Höhere Preispunkte – in der Regel 15 % bis 25 % über herkömmlichen Alternativen – haben ihre Akzeptanz im Massenmarkt jedoch eingeschränkt und halten sie hauptsächlich in Premium- und Nischenverbrauchersegmenten.

Nach Kategorie: Premium gewinnt durch Heritage-Storytelling

Die Massenkategorie dominierte den Markt für Modezubehör im Jahr 2025 mit einem Anteil von 66,14 % und spiegelt die Preissensibilität der Mehrheit der Verbraucher wider. Das Premiumsegment expandiert jedoch mit einer CAGR von 6,05 % bis 2031, angetrieben von Verbrauchern, die für Heritage-Handwerk und Herkunfts-Storytelling aufsteigen. Die Birkin- und Kelly-Taschen von Hermès, die jährlich um 10 % bis 15 % an Wert gewinnen, sind zu Investitionsgütern geworden, wobei Wiederverkaufsplattformen dreimonatige Wartelisten für authentifizierte Vorbesitz-Einheiten melden. Diese Dynamik veranlasst Massenmarktmarken, „zugängliche Luxus”-Linien im Preisbereich von 300 bis 800 USD einzuführen, um die Lücke zwischen Fast Fashion und echtem Premium zu überbrücken. Die Tabby-Tasche von Coach, die 2024 zu einem Preis von 395 USD neu aufgelegt wurde, erzielte innerhalb von 12 Monaten 1 Million verkaufte Einheiten durch Nutzung von Nostalgie und Influencer-Partnerschaften.

Massenmarkt-Accessoires stehen unter dem Druck steigender Inputkosten und Margenkompression, wobei Marken wie H&M und Zara 2025 aufgrund der Volatilität bei Leder- und Metallpreisen Rückgänge der Bruttomargen um 200 bis 300 Basispunkte meldeten. Premiummarken, die durch Preissetzungsmacht und vertikale Integration geschützt sind, hielten oder erweiterten ihre Margen, indem sie die Rohstoffbeschaffung und -fertigung kontrollierten. Richemonts Eigentümerschaft an Schweizer Uhrwerkslieferanten und italienischen Ledergerbereien ermöglichte es dem Unternehmen, Kostensteigerungen zu absorbieren, ohne sie an die Verbraucher weiterzugeben, und so die Markenpositionierung zu erhalten. Das Premiumsegment profitiert auch von Erlebniseinzelhandel, wobei Marken Flaggschiffgeschäfte eröffnen, die als Museen oder Ateliers fungieren, Individualisierungsservices und Blicke hinter die Kulissen anbieten und so Preisaufschläge rechtfertigen.

Nach Endnutzer: Kindersegment beschleunigt sich durch Nachfrage nach Langlebigkeit

Frauen trieben 2025 51,27 % der Endnutzernachfrage an, beflügelt durch höhere Kaufhäufigkeit und die Bereitschaft, in Premium-Accessoires zu investieren, die persönlichen Stil und Status signalisieren. Das Kindersegment entwickelt sich unterdessen zur am schnellsten wachsenden Kategorie und soll bis 2031 mit einer CAGR von 5,69 % wachsen, da Eltern langlebige, nachhaltige Produkte priorisieren, die für aktive Lebensstile geeignet sind. Verstellbare Uhrenarmbänder, erweiterbare Rucksäcke und modularer Schmuck helfen, das „Herauswachsen-Problem” zu lösen, indem sie die Produktlebenszyklen von 12 auf 24 Monate verlängern und die Kosten pro Nutzung verbessern. Marken wie Pandora und Fossil bringen dedizierte Kindersortimente mit hypoallergenen Materialien und Sicherheitszertifizierungen auf den Markt, um elterliche Bedenken hinsichtlich Hautempfindlichkeit und Erstickungsgefahren zu adressieren.

Herren-Accessoires wachsen langsamer, profitieren aber vom Athleisure-Trend, wobei Crossbody-Taschen und Sportuhren in professionellen Umgebungen zunehmend akzeptiert werden. Die Kategorie der „Herrentasche”, die in westlichen Märkten lange stigmatisiert war, verzeichnete 2025 einen Jahresumsatzanstieg von 22 %, da Homeoffice die Grenze zwischen Freizeit- und Businesskleidung verwischte. Damen-Accessoires dominieren weiterhin die Luxusausgaben, wobei Handtaschen und Feinschmuck 60 % des Umsatzes in der Premiumkategorie ausmachen. Da das Segment reift, erkunden Marken Personalisierungsservices wie Monogrammierung und individuelle Farbgebungen, um das Engagement aufrechtzuerhalten. Kinder-Accessoires profitieren auch vom „Mini-Me”-Trend, bei dem verkleinerte Versionen von Luxusartikeln für Erwachsene frühe Markenbindung kultivieren, die sich in langfristige Loyalität übersetzen kann.

Nach Vertriebskanal: Online gewinnt durch virtuelle Anprobe

Stationäre Geschäfte hielten 2025 62,35 % des Vertriebs, was die haptische Natur von Accessoires und die Bedeutung persönlicher Beratung bei hochpreisigen Käufen widerspiegelt, doch Online-Kanäle wachsen bis 2031 mit einer CAGR von 6,36 % – der schnellsten unter allen Vertriebsarten. Virtuelle Anprobewerkzeuge, die durch Augmented Reality betrieben werden, reduzierten 2025 die Rücksendequoten für Sonnenbrillen und Uhren um 35 % und adressierten damit einen zentralen Reibungspunkt beim Online-Verkauf von Accessoires. Die virtuelle Anprobefunktion von Warby Parker, die Gesichtsmapping zur Simulation der Brillenpassform nutzt, konvertierte 2025 18 % der App-Nutzer zu Käufern – doppelt so viel wie der Branchendurchschnitt. Same-Day-Delivery, ermöglicht durch Mikro-Fulfillment-Center in Ballungsräumen, untergräbt den Unmittelbarkeits-Vorteil stationärer Geschäfte, wobei 40 % der Online-Accessoire-Käufe in New York und London 2025 innerhalb von 4 Stunden geliefert wurden.

Stationäre Geschäfte entwickeln sich zu Erlebnisdestinationen statt zu Transaktionsräumen. Das Louis Vuitton-Flaggschiffgeschäft von LVMH in Seoul, das 2024 eröffnet wurde, verfügt über ein Dachcafé, eine Kunstgalerie und ein Individualisierungsatelier und erzielt 30 % höhere Umsätze pro Quadratmeter als herkömmliche Geschäfte[3]Quelle: LVMH, "Jahresbericht 2025," lvmh.com . Omnichannel-Integration – bei der Kunden online stöbern und im Geschäft abholen oder Online-Käufe an physischen Standorten zurückgeben können – wird zum Standard, wobei Marken berichten, dass Omnichannel-Kunden 2,5-mal mehr ausgeben als Einzelkanal-Kunden. Social Commerce, insbesondere Live-Streaming-Verkäufe auf Plattformen wie Douyin (dem chinesischen Pendant zu TikTok) und Instagram, verwischt die Grenze zwischen Inhalt und Handel, wobei Luxusmarken bei Live-Events Konversionsraten von 8 % bis 12 % erzielen, verglichen mit 2 % bis 3 % bei statischen Beiträgen.

Geografische Analyse

Asien-Pazifik machte 2025 34,03 % des globalen Marktes für Modezubehör aus und soll bis 2031 mit einer CAGR von 6,88 % wachsen – der schnellsten unter allen Regionen –, angetrieben durch steigende verfügbare Einkommen, Urbanisierung und digital-first-Verbraucherverhalten. Chinas Luxusmarkt erholte sich, da die inländischen Ausgaben von Auslandsreisen auf lokale Boutiquen umgelenkt wurden, bedingt durch geopolitische Spannungen; Hainans Duty-Free-Zone zog 2025 10 Millionen Besucher an und bot Waren zu bis zu 30 % unter den Festlandpreisen an. Indiens Premiumzubehörsegment wuchs 2025 um 14 %, angetrieben von Millennials und der Generation Z, die Markenerbe gegenüber Fast Fashion bevorzugen, wobei Titan Company ein Wachstum von 18 % in seiner Luxusuhrenabteilung meldete. Japans reifer Markt profitierte vom Incoming-Tourismus, wobei chinesische und südostasiatische Besucher 25 % der Luxuszubehörverkäufe in Tokio und Osaka ausmachten. Südostasien, einschließlich Indonesien, Thailand und Singapur, entwickelt sich zu einer wachstumsstarken Frontier, unterstützt durch eine E-Commerce-Durchdringung von über 60 % und Social Commerce, der Impulskäufe von Accessoires im mittleren Preissegment antreibt, so McKinsey and Company.

Nordamerika und Europa verzeichnen zwar ein langsameres Wachstum, bleiben aber aufgrund hoher Pro-Kopf-Ausgaben und etablierter Luxusökosysteme wichtige Gewinnzentren. Die Vereinigten Staaten repräsentierten 2025 28 % der globalen Luxuszubehörverkäufe, wobei Handtaschen und Uhren die Verbraucherausgaben anführten. Inflation und Zinserhöhungen schränkten jedoch die Ermessensausgaben ein, was dazu führte, dass mittelständische Marken flache oder negative Umsätze in vergleichbaren Geschäften meldeten. Europa, angeführt von Deutschland, Frankreich, Italien und dem Vereinigten Königreich, profitierte vom Incoming-Tourismus, wobei chinesische und nahöstliche Besucher 35 % der Luxuszubehörkäufe in Paris und Mailand ausmachten. Die Digitalisierung der Lieferkette beschleunigt sich als Reaktion auf das Mandat der EU für digitale Produktpässe, das ab 2026 gilt, wobei Marken 5 bis 20 Millionen EUR (5,5 bis 22 Millionen USD) in Rückverfolgbarkeitsinfrastruktur investieren. Das britische Mehrwertsteuerbefreiungsprogramm für Touristen, das 2025 eingeführt wurde, steigerte die Zubehörverkäufe in London um 12 %.

Naher Osten und Afrika sowie Südamerika sind kleinere, aber schnell wachsende Märkte, die in städtischen Zentren konzentriert sind und von vermögenden Privatpersonen angetrieben werden. Die Vereinigten Arabischen Emirate und Saudi-Arabien, unterstützt durch staatliche Initiativen, die Dubai und Riad als globale Luxuszentren positionieren, verzeichneten 2025 zweistelliges Wachstum bei Uhren- und Schmuckverkäufen. Südafrikas Premiumzubehörmarkt wuchs um 9 %, begünstigt durch eine wachsende Mittelschicht und zunehmende E-Commerce-Durchdringung. Brasilien und Argentinien hielten trotz wirtschaftlicher Volatilität eine widerstandsfähige Nachfrage nach Massenmarkt-Accessoires aufrecht, wobei lokale Marken wie Arezzo und Havaianas durch erschwingliche, trendgetriebene Angebote Marktanteile gewannen. In aufstrebenden Märkten in Nigeria und Ägypten steigt die Nachfrage unter jungen, digital aufgewachsenen Verbrauchern, hauptsächlich über Social-Commerce-Plattformen.

Wettbewerbslandschaft

Der Markt für Modezubehör weist eine moderate Konsolidierung auf, angetrieben von großen Konglomeraten wie LVMH, Kering, Hermès, Richemont und Inditex. Diese Unternehmen nutzen vertikale Integration – die Kontrolle über Rohstoffe, Fertigung und Einzelhandelsvertrieb – um Margen vor Inputkostenschwankungen zu schützen und schnell auf Veränderungen in der Verbrauchernachfrage zu reagieren. LVMH beispielsweise besitzt Gerbereien, Uhrwerkslieferanten und ein weltweites Netzwerk von 5.600 Geschäften, was dem Unternehmen eine durchgängige operative Kontrolle verschafft, die kleinere Marken nicht erreichen können. Der Markt bleibt jedoch auf der mittleren und Massenmarktebene fragmentiert, wo regionale Akteure und digital-native Marken Marktanteile gewinnen, indem sie Nischenprodukte, schnellere Durchlaufzeiten und Direktvertriebsmodelle anbieten, die traditionelle Großhandelsaufschläge umgehen.

Die Athleisure-Giganten Nike und Adidas erweitern die Grenzen traditioneller Zubehörkategorien mit leistungsinspirierten Handtaschen und sneaker-nahem Schmuck und zwingen Luxushäuser, Marktanteile durch Kooperationen mit Streetwear-Labels wie Supreme und Off-White zu verteidigen. Technologie prägt zunehmend den Wettbewerbsvorteil, wobei Investitionen in Blockchain-Authentifizierung, KI-gestützte Nachfrageprognosen und Augmented-Reality-Anprobewerkzeuge sowohl das Kundenerlebnis als auch die betriebliche Effizienz verbessern. Das Aura Blockchain Consortium von Richemont, zu dem Marken wie Prada und Cartier gehören, ermöglicht Echtzeit-Produktverifizierung und Wiederverkaufsverfolgung und hilft so, Fälschungsaktivitäten zu reduzieren und Sekundärmärkte zu legitimieren.

Chancen in weißen Flecken entstehen bei intelligenten Accessoires, Kreislaufwirtschaftslösungen und unerschlossenen Schwellenmärkten, in denen etablierte Akteure langsam reagieren. Startups wie Oura (intelligente Ringe) und Warby Parker (virtuelle Anprobe-Brillen) gewinnen überproportionale Aufmerksamkeit bei digital-nativen Verbrauchern und zeigen, dass Agilität und Innovation die Skalenvorteile etablierter Akteure ausgleichen können. Regulatorische Anforderungen, einschließlich der EU-Richtlinie zur unternehmerischen Nachhaltigkeitssorgfaltspflicht, erhöhen die Eintrittsbarrieren und begünstigen Unternehmen mit den Ressourcen, robuste Rückverfolgbarkeits-, Berichterstattungssysteme und nachhaltige Lieferkettenpraktiken zu implementieren.

Marktführer in der Branche für Modezubehör

LVMH Moet Hennessy Louis Vuitton

Kering Group

Hermes International S.A.

Richemont SA

Inditex SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Brand Concepts hat sich durch eine Partnerschaft mit Sportlux exklusive Distributions- und Einzelhandelsrechte für Off-White in Indien gesichert. Das Unternehmen wird das vollständige Produktsortiment von Off-White, einschließlich Bekleidung, Schuhwerk, Taschen und Accessoires, auf dem indischen Markt vertreiben.

- März 2025: Birkenstock eröffnete ein neues Geschäft in der King's Road, Chelsea, London, das seine vollständige Schuhwerklinie und einen Ganganalyseservice im Geschäft anbietet.

- März 2025: Citizen hat eine neue Kategorie für seine Luxuszeitmesser vorgestellt, die Modelle in den Vordergrund stellt, die Design und Technologie harmonisch verbinden. Diese neue Kategorie mit dem Namen „Citizen Premiere” strebt danach, die Maßstäbe für zeitgemäßen, inklusiven Luxus neu zu definieren.

- Februar 2025: Steve Madden schloss die Übernahme von Kurt Geiger ab und stärkte damit die europäische Präsenz im Luxusschuhwerkbereich und fügte Premium-Vertriebskanäle hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Modezubehör als alle neuen Nicht-Bekleidungsartikel, wie Handtaschen, Geldbörsen, Gürtel, Schmuck, Uhren, Brillen, Schals, Kopfbedeckungen und Krawatten, die weltweit über Online- oder Offline-Kanäle an Verbraucher verkauft werden. Laut Mordor Intelligence erzielte die Kategorie im Jahr 2023 einen Umsatz von USD 408,15 Milliarden.

Ausschluss aus dem Geltungsbereich: Ersatzteile, Gebrauchtware und rein technologische Wearables ohne Modeelement werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Schuhwerk

- Bekleidung

- Geldbörsen

- Handtaschen

- Uhren

- Sonnenbrillen

- Schmuck

- Nach Endnutzer

- Männer

- Frauen

- Kinder

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Stationäre Geschäfte

- Online-Shops

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Accessoire-Designer, Rohstofflieferanten und Merchandising-Leiter bei Multi-Marken-Einzelhändlern in Nordamerika, Europa und wichtigen asiatischen Märkten. Diese Gespräche klärten durchschnittliche Preisstaffelungen, Online-Konversionsraten und Premiumisierungsgeschwindigkeiten, die anschließend in das Modell eingespeist wurden, um die Desk-Research-Ergebnisse zu validieren.

Desk Research

Wir begannen mit öffentlich zugänglichen Makrodatensätzen, darunter UN Comtrade-Handelscodes für Lederwaren und Schmuck, Haushaltskonsumtabellen der Weltbank, IMF-Einzelhandelspreisindizes sowie Zollbeschlagnahmeaufzeichnungen der World Customs Organization, die Fälschungstrends kennzeichnen. Branchenverbände wie der Leather & Hide Council of America und die Federation of the European Sporting Goods Industry lieferten Versand-, Kapazitäts- und Materialkostenbenchmarks, die die angebotsseitigen Bandbreiten verankerten. 10-K-Einreichungen von Unternehmen, Investorenpräsentationen und seriöse Wirtschaftspresse bereicherten die Annahmen zu Channel-Mix, durchschnittlichem Verkaufspreis und Promotionsintensität. Kostenpflichtige Datenbanken – D&B Hoovers für Markenerlösaufteilungen und Dow Jones Factiva für Deal- und Filialnachrichten – lieferten zusätzliche Granularität. Die oben genannten Quellen sind illustrativ; viele weitere Referenzen wurden geprüft, um Signale gegenzuprüfen und Informationslücken zu schließen.

Marktgröße & Prognose

Wir haben die Nachfrage von oben nach unten rekonstruiert, indem wir die Pro-Kopf-Ausgaben für persönliches Zubehör in 35 Ländern verfolgt und um E-Commerce-Penetration, Fälschungsverluste und Touristeneinkäufe bereinigt haben. Ausgewählte Bottom-up-Prüfungen – Markenerlös-Aggregationen und stichprobenartige ASP × Stückvolumen – dienten dazu, Ausreißer zu identifizieren und Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen zählen globale Lederpreisbewegungen, der Luxusanteil am Geldbeutel, der Online-Kanalanteil, Fälschungsbeschlagnahmevolumen, durchschnittliches Schmuckgewicht pro Kauf und Importzollveränderungen. Prognosen bis 2028 verwenden eine multivariate Regression, die diese Treiber mit beobachteten Umsätzen verknüpft, ergänzt durch Szenario-Overlays aus Experteninterviews zur Stresstestung von Extremwerten.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen drei Ebenen der Analysten-Überprüfung, Varianzprüfungen anhand unabhängiger Indikatoren und eine Peer-Freigabe. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn Währungsschwankungen, handelspolitische Änderungen oder wesentliche M&A-Ereignisse die Basiszahlen spürbar verschieben.

Warum Mordors Basislinie für Modezubehör Vertrauen verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preispunkt-Mischungen, geografische Aufteilungen und Aktualisierungsrhythmen wählen. Käufer haben oft Schwierigkeiten, diese sich bewegenden Teile miteinander in Einklang zu bringen.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Smart Wearables in das Zubehör einbezogen werden, wie durchschnittliche Verkaufspreise für Luxusverzerrungen inflationiert werden und wie häufig Währungsumrechnungen festgeschrieben werden. Mordor weist aktuelle Jahreswerte in konstanten US-Dollar von 2024 aus und aktualisiert die Kanalaufteilungen in jedem Zyklus, während einige Mitbewerber Eingaben über mehrere Jahre einfrieren oder sich für das Volumen auf eine einzige Quelle stützen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 408,15 Mrd. (2023) | Mordor Intelligence | - |

| USD 798,82 Mrd. (2024) | Global Consultancy A | Umfasst technologische Wearables und Schuhzubehör, begrenzte Kanalprüfungen |

| USD 1 640,06 Mrd. (2024) | Regional Consultancy B | Verwendet Einzelhandelsumsätze von Bekleidung plus Zubehör, keine Fälschungsbereinigung |

| USD 404,70 Mrd. (2023) | Industry Association C | Wendet einen einheitlichen ASP über alle Regionen an, seltene Währungs-Rebasierung |

Der Vergleich zeigt, dass bei Standardisierung von Umfang, Preisdisziplin und Aktualisierungsrhythmus – wie im Ansatz von Mordor – die Zahlen innerhalb nachvollziehbarer, entscheidungsreifer Grenzen liegen und Führungskräften eine verlässliche Basislinie für die Planung bieten.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Modezubehör bis 2031 erreichen?

Der Markt soll bis 2031 bei einer CAGR von 4,61 % einen Wert von 3,67 Billionen USD erreichen.

Welcher Produkttyp wird bis 2031 voraussichtlich am schnellsten wachsen?

Uhren, insbesondere hybride Smartwatches, sind mit einer CAGR von 5,28 % für das schnellste Wachstum unter den wichtigsten Kategorien vorgesehen.

Warum gilt Asien-Pazifik als entscheidend für das Wachstum im Zubehörbereich?

Steigende Einkommen, digital-first-Shopping und lokale Duty-Free-Zonen werden die Verkäufe in Asien-Pazifik mit einer CAGR von 6,88 % steigern und damit alle anderen Regionen übertreffen.

Wie gehen Marken mit Nachhaltigkeitsmandaten in Europa um?

Unternehmen investieren in die Einhaltung der Anforderungen für digitale Produktpässe, recycelte Materialien und Kreislaufzentren, um die ab 2026 geltenden EU-Vorschriften zu erfüllen.

Welches Segment unter den Endnutzern wächst derzeit am schnellsten?

Das Kindersegment, angetrieben durch langlebige, verstellbare Designs, wächst mit einer CAGR von 5,69 % und zieht neue Produktlinien an.

Seite zuletzt aktualisiert am: