Marktgröße und Marktanteil für industrielle Schutzhandschuhe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

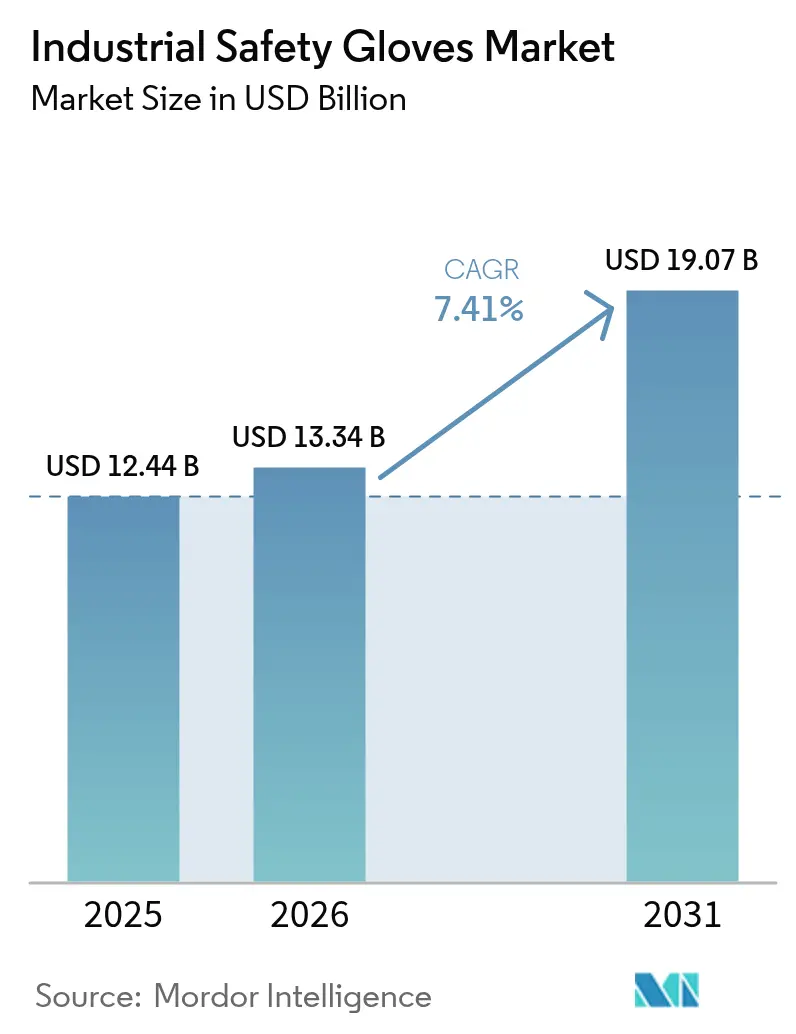

| Marktgröße (2026) | 13.34 Milliarden US-Dollar |

| Marktgröße (2031) | 19.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Schutzhandschuhe von Mordor Intelligence

Die globale Marktgröße für industrielle Schutzhandschuhe wurde im Jahr 2025 auf 12,44 Milliarden USD geschätzt und wird voraussichtlich von 13,34 Milliarden USD im Jahr 2026 auf 19,07 Milliarden USD bis 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,41 % während des Prognosezeitraums 2026–2031 entspricht. Der globale Markt für industrielle Schutzhandschuhe wächst aufgrund eines gestiegenen Bewusstseins für Arbeitssicherheit und der Durchsetzung strengerer Vorschriften zum Arbeitsschutz in Branchen wie Fertigung, Bauwesen, Öl & Gas, Gesundheitswesen und Chemie. Die rasche Industrialisierung und Automatisierung haben die Exposition der Arbeitnehmer gegenüber mechanischen, chemischen, thermischen und biologischen Gefahren erhöht, was die Einführung aufgabenspezifischer Schutzhandschuhe, einschließlich schnittfester, chemikalienbeständiger und hitzebeständiger Typen, vorantreibt. Darüber hinaus hat die Expansion des E-Commerce-Logistik- und Lagerhaltungssektors den Bedarf an Handschutz bei Materialhandhabungsaktivitäten erhöht. Der Gesundheitssektor fragt weiterhin hochleistungsfähige Einweghandschuhe zur Hygieneüberwachung nach. Innovationen bei Materialien wie Nitril, Neopren und Hochleistungsfasern haben Haltbarkeit, Komfort und Griffigkeit verbessert, was zu höheren Ersatzraten und einer breiteren Akzeptanz führt und damit zum Marktwachstum beiträgt.

Wichtigste Erkenntnisse des Berichts

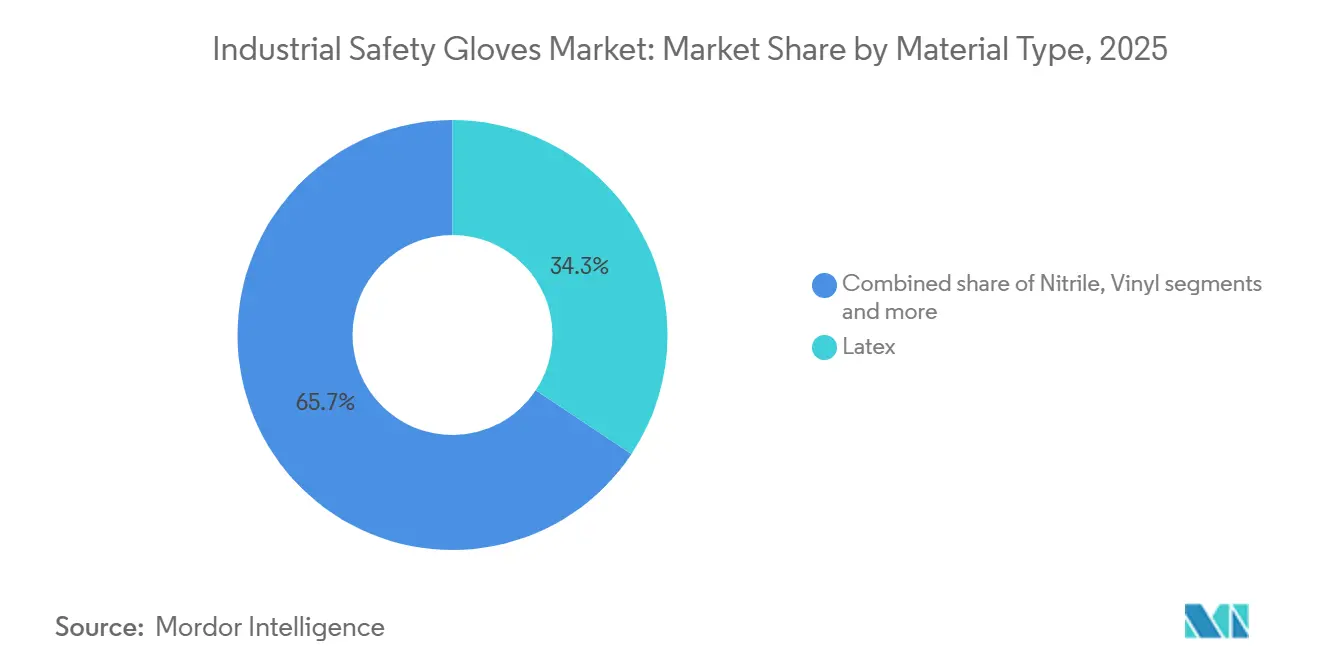

- Nach Materialtyp entfiel auf Latex im Jahr 2025 ein Marktanteil von 34,34 % am Markt für industrielle Schutzhandschuhe, während HPPE voraussichtlich mit einer CAGR von 8,67 % im Zeitraum 2026–2031 wachsen wird.

- Nach Produkttyp führten wiederverwendbare Handschuhe mit 76,88 % des Umsatzes im Jahr 2025; Einweghandschuhe werden voraussichtlich bis 2031 mit einer CAGR von 8,13 % wachsen.

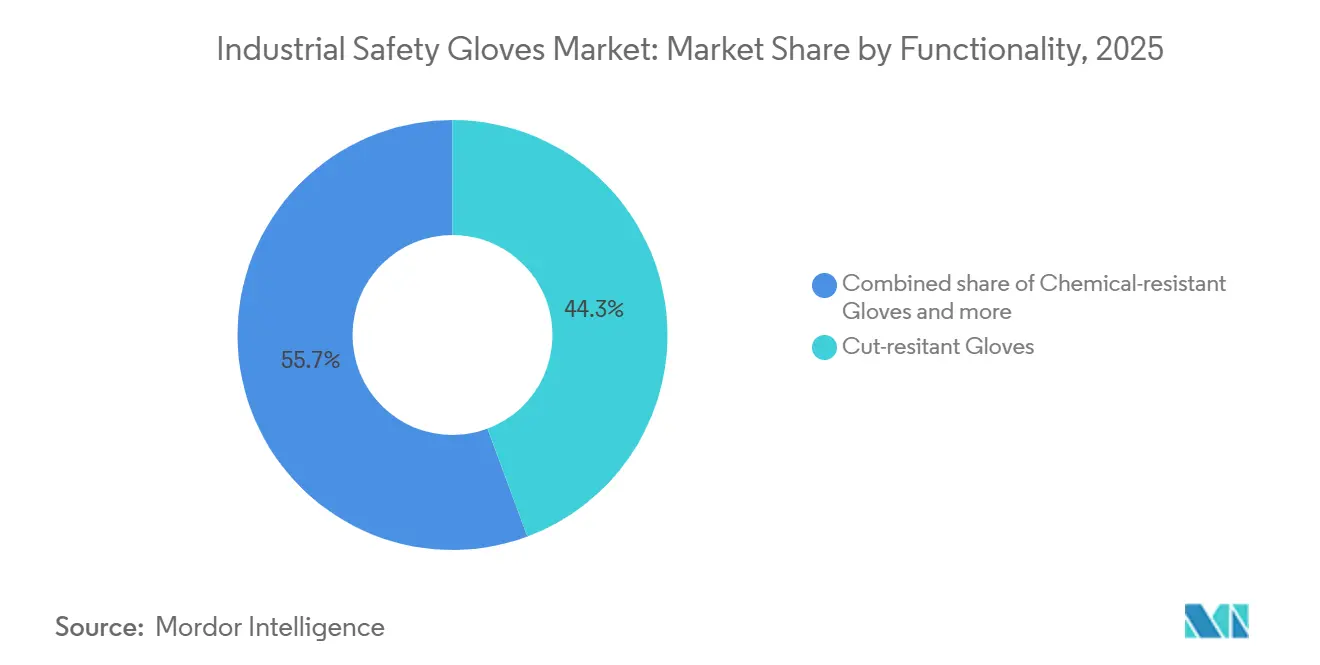

- Nach Funktionalität entfielen auf schnittfeste Handschuhe im Jahr 2025 ein Anteil von 44,32 %, und hitze- und flammfeste Handschuhe entwickeln sich bis 2031 mit einer CAGR von 8,85 %.

- Nach Endverbraucher hielt die Automobilindustrie im Jahr 2025 einen Anteil von 24,54 % der Nachfrage, während die pharmazeutische Fertigung zwischen 2026 und 2031 eine CAGR von 8,91 % verzeichnen dürfte.

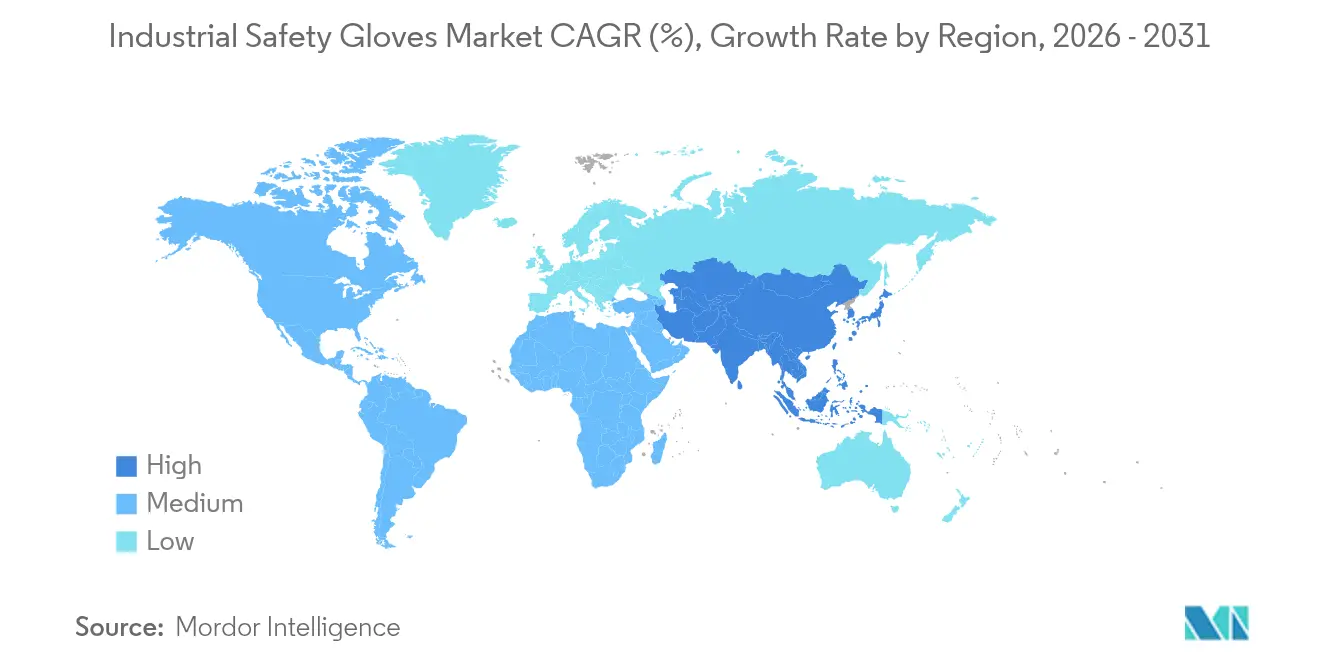

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 32,44 % des Wertes; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,53 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle Schutzhandschuhe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Vorschriften zu Gesundheit und Sicherheit am Arbeitsplatz | +1.8% | Global, mit stärkster Durchsetzung in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf Mitarbeitersicherheit und -schutz | +1.3% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Expansion von Branchen wie Automobil, Bauwesen, Bergbau, Chemie und Öl & Gas | +1.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Industrieunfälle und Verletzungsvorfälle | +1.0% | Global, mit höherer Inzidenz in aufstrebenden Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Handschuhmaterialien | +1.6% | Global, angeführt von Innovationszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Höhere Nachfrage nach Einweghandschuhen, insbesondere im Gesundheits- und Pharmasektor | +1.4% | Pharmazeutische Cluster in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Vorschriften zu Gesundheit und Sicherheit am Arbeitsplatz

Strengere Arbeitsschutzvorschriften weltweit treiben die Nachfrage nach industriellen Schutzhandschuhen an, da Unternehmen verpflichtet sind, einen angemessenen Handschutz bereitzustellen, um Verletzungen zu verhindern und rechtliche Konsequenzen zu vermeiden. Regulierungsbehörden intensivieren Inspektionen, setzen Compliance-Standards durch und verhängen höhere Geldstrafen, was Arbeitgeber dazu veranlasst, persönliche Schutzausrüstung in Branchen wie Fertigung, Bauwesen und Chemikalienhandhabung zu standardisieren. So hat die Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) im Jahr 2025 die Höchststrafe für einen schwerwiegenden Verstoß auf 16.550 USD pro Verstoß festgesetzt, was die Kosten der Nichteinhaltung erheblich erhöht[1]Quelle: Behörde für Arbeitssicherheit und Gesundheitsschutz, "OSHA-Strafen," osha.gov. Infolgedessen setzen Organisationen zunehmend auf zertifizierte Schutzhandschuhe als Präventivmaßnahme, was zum Marktwachstum beiträgt.

Expansion von Branchen wie Automobil, Bauwesen, Bergbau, Chemie und Öl & Gas

Die Expansion arbeitsintensiver und gefahrengeneigter Branchen treibt die Nachfrage nach industriellen Schutzhandschuhen erheblich an, da Arbeitnehmer häufig scharfe Werkzeuge, schwere Materialien, Öle, Lösungsmittel und Hochtemperaturgeräte handhaben. Zu diesen Branchen gehören Fertigung, Bauwesen, Automobil und chemische Verarbeitung, in denen das Verletzungsrisiko aufgrund der Art der durchgeführten Aufgaben hoch ist. Steigende Produktionskapazitäten und Infrastrukturprojekte erfordern Schutzhandschuhe, um Verletzungsrisiken zu minimieren und einen ununterbrochenen Betrieb zu gewährleisten. Laut Daten, die vom indischen Ministerium für Schwerindustrien im Februar 2026 unter Bezugnahme auf die Gesellschaft der indischen Automobilhersteller (SIAM) veröffentlicht wurden, trägt die Automobilindustrie allein zu fast 15 % der GST-Einnahmen des Landes bei und unterstützt etwa 30 Millionen Arbeitsplätze entlang der Wertschöpfungskette[2]Quelle: Ministerium für Schwerindustrien, "STATUS DES SEKTORS SCHWERINDUSTRIEN," pib.gov.in. Das Ausmaß solch umfangreicher industrieller Belegschaften sorgt für eine kontinuierliche Beschaffung von Schutzhandschuhen zum Schutz der Arbeitnehmer und zur Einhaltung von Vorschriften. Darüber hinaus unterstreichen strenge Sicherheitsstandards und staatliche Vorschriften die Bedeutung des Einsatzes industrieller Schutzhandschuhe in diesen Sektoren, um Arbeitsunfälle zu verhindern und das Wohlbefinden der Mitarbeiter zu gewährleisten.

Fortschritte bei Handschuhmaterialien

Fortschritte bei Handschuhmaterialien treiben die verstärkte Einführung industrieller Schutzhandschuhe voran, indem sowohl Schutz als auch Benutzerfreundlichkeit verbessert werden. Hersteller führen Hochleistungsfasern, technisch entwickelte Polymere und mehrschichtige Beschichtungen ein, die verbesserten Widerstand gegen Schnitte, Stiche, Chemikalien und Hitze bieten und gleichzeitig ein leichtes und flexibles Design beibehalten. Merkmale wie verbesserte Atmungsaktivität, verbesserter Griff unter öligen Bedingungen, Touchscreen-Kompatibilität und ergonomische Passform helfen, die Ermüdung der Arbeitnehmer zu reduzieren und die Produktivität zu steigern, was eine konsequente Handschuhnutzung bei Aufgaben fördert. Darüber hinaus reduzieren längere Haltbarkeit und waschbare Designs die Austauschfrequenz, was diese Handschuhe für Arbeitgeber kostengünstiger macht. Diese Verbesserungen in Leistung und Komfort erweitern ihre Anwendung in der Präzisionsfertigung, Elektronik, Automobilmontage und Chemikalienhandhabung und treiben damit das Marktwachstum voran.

Höhere Nachfrage nach Einweghandschuhen, insbesondere im Gesundheits- und Pharmasektor

Die steigenden Anforderungen an Hygiene und Kontaminationskontrolle in der Gesundheitsversorgung und pharmazeutischen Produktion treiben die steigende Nachfrage nach Einweg-Schutzhandschuhen an. Krankenhäuser, Laboratorien und pharmazeutische Fertigungsanlagen sind auf Einweghandschuhe angewiesen, um Kreuzkontaminationen zwischen Personal, Ausrüstung und sterilen Produkten zu verhindern, was häufige Wechsel während des täglichen Betriebs erfordert. Regulatorische Leitlinien unterstützen diese Praxis zusätzlich. So empfiehlt die Leitlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für die Industrie: Sterile Arzneimittel, die durch aseptische Verarbeitung hergestellt werden – Aktuelle gute Herstellungspraxis, dass sterile Handschuhe nach dem ersten Anziehen regelmäßig desinfiziert oder ausgetauscht werden sollten, um Kontaminationsrisiken zu reduzieren[3]Quelle: Lebensmittel- und Arzneimittelbehörde, "Leitlinie für die Industrie: Sterile Arzneimittel, die durch aseptische Verarbeitung hergestellt werden – Aktuelle gute Herstellungspraxis," fda.gov. Diese strengen Verfahrensstandards führen zu einem konsistenten, hochvolumigen Handschuhverbrauch und positionieren Einweghandschuhe als bedeutenden Wachstumstreiber im globalen Markt für industrielle Schutzhandschuhe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende und steigende Preise für Latex-, Nitril- und Polymereinsatzstoffe | -1.2% | Global, am stärksten ausgeprägt in den Fertigungszentren des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb durch kostengünstige Hersteller mit geringerer Qualität | -0.9% | Asien-Pazifik und Naher Osten, mit Ausstrahlungseffekten auf preissensible Segmente weltweit | Mittelfristig (2–4 Jahre) |

| Kommodifizierung verursacht Preisdruck und reduzierte Margen | -0.7% | Global, insbesondere mittelständische Hersteller betreffend | Langfristig (≥ 4 Jahre) |

| Geringes Bewusstsein für persönliche Schutzausrüstung und geringe Akzeptanz in vielen Schwellenmärkten | -0.5% | Südasien, Afrika südlich der Sahara und Teile Südamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende und steigende Preise für Latex-, Nitril- und Polymereinsatzstoffe

Schwankungen bei den Preisen wichtiger Rohstoffe, darunter Naturlatex, Nitrilkautschuk und synthetische Polymere, stellen eine Herausforderung für den Markt für industrielle Schutzhandschuhe dar, da sie die Produktionskosten erhöhen und die Preisstabilität verringern. Diese Materialien sind auf petrochemische Ausgangsstoffe und landwirtschaftliche Versorgungsbedingungen angewiesen, was sie anfällig für Rohölpreisschwankungen, wetterbedingte Störungen und Lieferkettenprobleme macht. Plötzliche Kostensteigerungen belasten die Gewinnmargen der Hersteller und führen häufig zu höheren Produktpreisen für Endverbraucher, was Großeinkäufe insbesondere bei kleinen und mittleren Unternehmen entmutigt. Instabile Einsatzstoffkosten erschweren auch langfristige Verträge und das Bestandsmanagement, verzögern Kaufentscheidungen und behindern ein konsistentes Marktwachstum.

Starker Wettbewerb durch kostengünstige Hersteller mit geringerer Qualität

Intensiver Wettbewerb durch kostengünstige Produzenten, insbesondere nicht organisierte oder nicht zertifizierte Hersteller, schränkt den globalen Markt für industrielle Schutzhandschuhe ein, indem er Abwärtsdruck auf die Preisgestaltung ausübt und die Gewinnmargen etablierter Marken reduziert. Diese Lieferanten bieten häufig kostengünstige Produkte an, die kostensensible Käufer anziehen, obwohl sie keine Haltbarkeits- oder Sicherheitsleistungsstandards erfüllen. Infolgedessen stehen Premium-Hersteller vor der Herausforderung, ihren Mehrwert zu demonstrieren und höhere Preise zu rechtfertigen, insbesondere in sich entwickelnden Industrieregionen, in denen Beschaffungsentscheidungen primär kostengetrieben sind. Dieses Wettbewerbsumfeld entmutigt Investitionen in fortschrittliche Materialien und Innovationen und behindert gleichzeitig die Einführung zertifizierter Hochleistungshandschuhe, was letztendlich das gesamte Marktwachstum einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: HPPE verdrängt die Dominanz von Latex

Das Latex-Segment hatte im Jahr 2025 einen Marktanteil von 34,34 %, während industrielle Schutzhandschuhe aus Hochleistungspolyethylen (HPPE) voraussichtlich mit einer Rate von 8,67 % während des Prognosezeitraums von 2026 bis 2031 wachsen werden. Die Nachfrage nach industriellen Schutzhandschuhen aus Latex wird durch ihre überlegene Elastizität, taktile Empfindlichkeit und sicheren Griff angetrieben, was sie ideal für Präzisionshandhabungsaufgaben in Sektoren wie Gesundheitswesen, Lebensmittelverarbeitung, Laboratorien und Leichtfertigung macht. Ihre enge Passform verbessert die Fingerfertigkeit und reduziert die Ermüdung der Arbeitnehmer, was eine konsequente Nutzung bei sich wiederholenden Aufgaben fördert. Darüber hinaus bieten Latexhandschuhe wirksamen Schutz gegen biologische Kontaminanten und milde Chemikalien und sind im Vergleich zu vielen synthetischen Alternativen kostengünstig. Diese Kombination aus Komfort, Hygieneüberwachung und Erschwinglichkeit macht sie zu einer praktischen Wahl für hochvolumige Einweganwendungen.

Das Wachstum industrieller Schutzhandschuhe aus HPPE ist auf die steigende Nachfrage nach fortschrittlichem Schnittschutz in schweren Industrien wie Metallverarbeitung, Automobilmontage, Glashandhabung und Bauwesen zurückzuführen. HPPE-Fasern bieten ein hohes Festigkeits-Gewichts-Verhältnis, das es Handschuhen ermöglicht, leicht und flexibel zu bleiben und gleichzeitig Schutz gegen scharfe Kanten und Abrieb zu bieten. Ihre Haltbarkeit, verlängerte Lebensdauer und Beständigkeit gegen Öle und mechanische Beanspruchung reduzieren die Austauschfrequenz und steigern die Produktivität. Diese Eigenschaften machen HPPE-Handschuhe zu einer attraktiven Option für Arbeitgeber, die Arbeitssicherheit und langfristige Kosteneffizienz priorisieren.

Nach Produkttyp: Einweghandschuhe gewinnen trotz Führung der wiederverwendbaren Handschuhe

Wiederverwendbare Handschuhe machten im Jahr 2025 76,88 % des Marktwerts aus, was ihre Dominanz in der Automobilmontage, im Bauwesen und in der allgemeinen Fertigung widerspiegelt, wo Haltbarkeit über mehrere Schichten und Waschbarkeit niedrigere Kosten pro Nutzung ermöglichen. Dennoch wachsen Einweghandschuhe bis 2031 jährlich um 8,13 %, angetrieben durch pharmazeutische Reinraumprotokolle, Lebensmittelsicherheitsvorschriften und Infektionskontrollstandards im Gesundheitswesen, die Einwegprodukte vorschreiben. Die Nachfrage nach wiederverwendbaren industriellen Schutzhandschuhen wird hauptsächlich durch schwere Industrien wie Bauwesen, Metallverarbeitung, Bergbau und Öl & Gas angetrieben, in denen Arbeitnehmer regelmäßig Risiken wie Abrieb, Schnitte, Hitze und Chemikalien ausgesetzt sind. Arbeitgeber bevorzugen langlebige Handschuhe aus beschichteten Stoffen, Leder oder technischen Fasern aufgrund ihrer längeren Lebensdauer, Kosteneffizienz durch Reduzierung häufiger Austausche und verbessertem Schutz für Hochrisikoaufgaben. Darüber hinaus fördern Nachhaltigkeitsinitiativen die Verwendung wiederverwendbarer Handschuhe, da sie weniger Abfall erzeugen und verlängerte Betriebszyklen unterstützen und dabei Sicherheitsstandards aufrechterhalten.

Die Nachfrage nach Einweg-Industrieschutzhandschuhen steigt aufgrund strenger Hygiene- und Kontaminationskontrollanforderungen in Branchen wie Gesundheitswesen, Pharmazeutik, Lebensmittelverarbeitung, Laboratorien und Reinraumfertigung. Diese Branchen sind auf Einweghandschuhe angewiesen, um Kreuzkontakt zwischen Arbeitnehmern, Ausrüstung und empfindlichen Produkten zu verhindern, was häufige Handschuhwechsel während des Routinebetriebs erfordert. Ihre Benutzerfreundlichkeit, konsistente Sauberkeit und sofortige Verfügbarkeit machen sie unverzichtbar für kurzfristige Aufgaben und Umgebungen, in denen strenge Hygienestandards eingehalten werden müssen.

Nach Funktionalität: Hitzebeständigkeit steigt durch Batterieherstellung

Schnittfeste Handschuhe machten im Jahr 2025 44,32 % des Funktionalitätssegments aus, angetrieben durch die Nachfrage aus der Automobilmontage, dem Bauwesen und der Metallverarbeitungsindustrie. Hitze- und flammfeste Varianten werden jedoch voraussichtlich mit der schnellsten Rate wachsen, mit einem jährlichen Wachstum von 8,85 % bis 2031. Schnittfeste Handschuhe sind in Branchen zunehmend gefragt, in denen Arbeitnehmer scharfe Materialien handhaben, darunter Blech, Glas, Klingen und technische Komponenten. Sektoren wie Fertigung, Automobilmontage, Logistik, Lagerhaltung und Bauwesen benötigen Handschuhe, die vor Schnittverletzungen schützen und gleichzeitig die Fingerfertigkeit für präzise Aufgaben erhalten. Der Einsatz automatisierter Schneidwerkzeuge und schnellerer Produktionslinien hat das Verletzungsrisiko erhöht, was Arbeitgeber dazu veranlasst, Hochfestfaserhandschuhe bereitzustellen, die sowohl Flexibilität als auch zuverlässigen mechanischen Schutz bieten und damit Unfälle reduzieren und Ausfallzeiten minimieren.

Hitze- und flammfeste Handschuhe werden hauptsächlich in Anwendungen eingesetzt, die hohe Temperaturen, Funken und geschmolzene Materialien beinhalten, wie Schweißen, Gießereien, Schmieden, Glasproduktion und Öl- und Gaswartung. Diese Handschuhe ermöglichen es Arbeitnehmern, heiße Geräte und Oberflächen sicher zu handhaben, ohne Griff oder Fingerfertigkeit zu beeinträchtigen. Die Einführung von isolierten und flammhemmenden Materialien wird durch strengere Brandschutzvorschriften und die Notwendigkeit, Verbrennungsverletzungen zu verhindern, vorangetrieben. Unternehmen verlassen sich zunehmend auf spezialisierte thermische Schutzhandschuhe, um die Arbeitssicherheit zu verbessern und einen ununterbrochenen Betrieb in Hochtemperaturumgebungen zu gewährleisten.

Nach Endverbraucher: Pharmazeutische Industrie überholt Automobilindustrie

Der Automobilsektor hielt im Jahr 2025 einen Anteil von 24,54 % unter den Endverbrauchern, den größten aller Kategorien. Die pharmazeutische Fertigung wird jedoch voraussichtlich mit der schnellsten Rate von 8,91 % jährlich bis 2031 wachsen. Die Automobilindustrie beinhaltet erhebliche manuelle Handhabung von Metallteilen, Werkzeugen, Schmiermitteln und Montagegeräten, was Risiken wie Schnitte, Abrieb und Ölexposition mit sich bringt. Arbeitnehmer, die mit Schweißen, Stanzen, Lackieren und Komponentenmontage beschäftigt sind, benötigen Handschuhe, die Griff, Fingerfertigkeit und mechanischen Schutz gewährleisten und gleichzeitig die Produktivität aufrechterhalten. Der Anstieg der Fahrzeugproduktion, komplizierte Komponentendesigns und die Einführung automatisierter Maschinen haben die Sicherheitsanforderungen erhöht, was Hersteller dazu veranlasst, Schutzhandschuhe über Montagelinien hinweg zu standardisieren, um Verletzungen zu minimieren und Produktionsunterbrechungen zu vermeiden.

Pharmazeutische Einrichtungen erfordern strenge Kontaminationskontrolle und sterile Handhabung bei der Arzneimittelformulierung, Verpackung und Laborprüfung, was den konsistenten Einsatz von Schutzhandschuhen erfordert. Mitarbeiter müssen direkten Kontakt mit Wirkstoffen, Chemikalien und sterilen Produkten vermeiden, was häufige Handschuhwechsel und die Einhaltung hoher Hygienestandards erfordert. Die Einhaltung von Qualitätssicherungsprotokollen und Reinraumpraktiken treibt den Einsatz zertifizierter Schutzhandschuhe voran, um Produktintegrität, Arbeitssicherheit und regulatorische Compliance während der gesamten Fertigungsprozesse zu gewährleisten.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 32,44 % des globalen Marktwerts, gestützt durch strenge OSHA-Durchsetzung, hohe Compliance-Raten bei persönlicher Schutzausrüstung und eine Verlagerung hin zu Premium-Leistungshandschuhen in der Automobil- und pharmazeutischen Fertigung. In Nordamerika wird die Nachfrage nach industriellen Schutzhandschuhen durch den Fokus der Region auf die Vermeidung von Haftungsrisiken am Arbeitsplatz und die Einhaltung von Versicherungsvorschriften angetrieben. Unternehmen investieren aktiv in Schutzausrüstung, um Entschädigungsansprüche und rechtliche Risiken zu minimieren. Darüber hinaus erfordert der zunehmende Einsatz fortschrittlicher Fertigungstechnologien wie Robotik und Präzisionsgeräte speziellen Handschutz, der die Feinmotorik bei Mensch-Maschine-Interaktionen unterstützt. Das Vorhandensein großer, organisierter Distributoren und Sicherheitslieferverträge fördert die standardisierte Beschaffung persönlicher Schutzausrüstung in Unternehmen mit mehreren Standorten. Darüber hinaus tragen Schulungsprogramme für Arbeitnehmer und gewerkschaftliche Sicherheitspraktiken zu einem konsistenten Handschuhgebrauch in Industrieanlagen bei.

Asien-Pazifik expandiert bis 2031 jährlich um 8,53 %, die schnellste aller Regionen, angetrieben durch Erweiterungen der Fertigungskapazitäten in China, Indien und Südostasien sowie durch verbesserte regulatorische Durchsetzung in entwickelten Märkten wie Japan, Südkorea und Australien. In der Region Asien-Pazifik wird der Markt für industrielle Schutzhandschuhe hauptsächlich durch das rasche Wachstum kleiner und mittelgroßer Fertigungscluster und Auftragsproduktionszentren angetrieben. Diese Einrichtungen, die globale Marken beliefern, sind verpflichtet, Käufer-Audit-Standards für den Arbeitnehmerschutz einzuhalten. Exportorientierte Fabriken übernehmen zunehmend standardisierte Schutzausrüstung, um internationale Beschaffungsanforderungen zu erfüllen und Drittanbieter-Compliance-Inspektionen zu bestehen. Darüber hinaus erhöht die Ausweitung technischer Bildungs- und Berufsausbildungsprogramme das Bewusstsein für die Prävention von Arbeitsplatzverletzungen bei neuen Arbeitnehmern. Die Entwicklung organisierter Industrieparks und Sonderwirtschaftszonen unterstützt ferner die zentralisierte Beschaffung von Schutzausrüstung und sorgt für eine stetige Nachfrage nach Handschuhen in der gesamten Region.

In Europa wird der Markt für industrielle Schutzhandschuhe durch einen starken Fokus auf Arbeitnehmerergonomie und langfristige Berufsgesundheit angetrieben. Unternehmen übernehmen Schutzausrüstung, die darauf ausgelegt ist, Belastungen zu minimieren und den Komfort während langer Arbeitsschichten zu verbessern. Arbeitgeber integrieren Sicherheitsausrüstung zunehmend in Produktivitätsinitiativen und priorisieren Handschuhe, die die Griffpräzision verbessern und Handhabungsfehler in hochwertigen Fertigungssektoren wie Maschinenbau, Luft- und Raumfahrtkomponenten und Präzisionstechnik reduzieren. Darüber hinaus fördern Nachhaltigkeitsziele die Einführung recycelbarer und verantwortungsvoll beschaffter Schutzprodukte. Strukturierte Schulungs- und Zertifizierungsprogramme für Arbeitnehmer unterstützen ferner den konsistenten Einsatz von Schutzausrüstung in industriellen Arbeitsstätten.

Regulatorisches Umfeld

Industrielle Sicherheitshandschuhe unterliegen Arbeitsschutzvorschriften, die Arbeitgeber verpflichten, Handgefährdungen zu bewerten und geeigneten Schutz bereitzustellen, was sich auf die Auswahl der Handschuhe und die Dokumentation in den Endanwenderbranchen auswirkt. In den Vereinigten Staaten verknüpft OSHA 29 CFR 1910.138 die Handschuhauswahl mit einer Gefährdungsbeurteilung am Arbeitsplatz, und die Behörde erhöhte 2025 die Höchststrafe für einen schweren Verstoß auf 16.550 USD pro Verstoß, was das finanzielle Risiko der Nichteinhaltung erhöht und die Nachfrage nach konformen, aufgabenspezifischen Handschuhen unterstützt.

In Europa legt die Verordnung (EU) 2016/425 den Rahmen für persönliche Schutzausrüstung (PSA) fest und unterstützt die CE-Kennzeichnung von Schutzhandschuhen, wobei die Konformität in der Regel durch harmonisierte Normen unterstützt wird. Die Europäische Kommission verabschiedete am 12. Juni 2026 den Durchführungsbeschluss (EU) 2026/1279 zur Aktualisierung der Liste harmonisierter Normen zur Unterstützung der Verordnung (EU) 2016/425 und zur Ersetzung des vorherigen Beschlusses (2023/941), was sich auf die Prüfnormen auswirkt, auf die sich Hersteller berufen, um die Konformitätsvermutung aufrechtzuerhalten. Auch technische Benchmarks entwickeln sich weiter, darunter ISO 374-1:2024 (veröffentlicht im Juli 2024) für den Schutz vor Chemikalien und Mikroorganismen sowie ISO 21420:2020 (im Rahmen der systematischen Überprüfung am 4. Dezember 2025 bestätigt) für allgemeine Anforderungen an Handschuhe und Prüfmethoden. Auch Kanada hat Schritte zur Modernisierung der PSA-Terminologie unternommen, mit vorgeschlagenen Änderungen, die am 13. Juni 2026 im Canada Gazette veröffentlicht wurden, um die Konsistenz über die föderalen Arbeitsschutzzuständigkeiten hinweg zu verbessern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für industrielle Sicherheitshandschuhe beginnt mit vorgelagerten Inputs wie Naturlatex und petrochemisch gewonnenen Polymeren (einschließlich Nitrillatex, PVC, Polyurethan, Neopren und Butylkautschuk) sowie Basisgarnen wie Nylon und Polyester und Spezialadditiven, die bei der Compoundierung und Beschichtung verwendet werden. Die Fertigung umfasst typischerweise das Stricken von Innenfuttern (oft nach Feinheit wie 7G/13G/18G differenziert), das Tauchbeschichten in Polymermischungen, das Aushärten und Veredeln sowie optionale Griffverbesserungen wie Punktverstärkungen zur gezielten Verbesserung von Abrieb-, Schnitt-, Chemikalien- und Wärmeleistung.

Zu den nachgelagerten Lieferanten der mittleren Wertschöpfungsstufe zählen vertikal integrierte Hersteller sowie OEM-/ODM-Hersteller, die Beschichtungen, Innenfutter und Ergonomie an Anwendungsanforderungen anpassen und dabei interne oder externe Tests gemäß Normen wie ISO 21420:2020 und ISO 374-1:2024 sowie regionalen Klassifizierungssystemen wie ANSI/ISEA 105-2024 nutzen. Nachgelagert gelangen die Produkte über Sicherheitsspezialisten, Industriehändler und Unternehmensbeschaffungsverträge an Abnehmer in den Bereichen Automobil, Bauwesen, Chemie, Logistik und pharmazeutische Fertigung, wo Zertifizierung, Konsistenz und Versorgungssicherheit die Lieferantenauswahl bestimmen. Preis- und Kontinuitätsrisiken konzentrieren sich auf die Volatilität der Latex- und Nitril-Einsatzstoffe sowie auf die Fähigkeit, konsistente Compoundier-, Tauch- und Qualitätskontrollprozesse im großen Maßstab sowohl für wiederverwendbare als auch für Einweg-Produktlinien aufrechtzuerhalten.

Wettbewerbslandschaft

Der globale Markt für industrielle Schutzhandschuhe ist mäßig konsolidiert, wobei große multinationale Hersteller wie 3M, Ansell, Honeywell, Top Glove und Radians, Inc. den Markt dominieren. Diese Unternehmen nutzen umfangreiche Produktportfolios und globale Vertriebsnetzwerke, um starke Beziehungen zu großen Industriekäufern aufrechtzuerhalten. Sie konzentrieren sich auf die Bereitstellung zertifizierter, anwendungsspezifischer Schutzlösungen und konsistenter Produktqualität. Gleichzeitig konkurrieren zahlreiche regionale und Eigenmarken-Hersteller intensiv, insbesondere in preissensiblen Segmenten, was in den Kategorien für Standard-Schutzhandschuhe anhaltenden Wettbewerbsdruck erzeugt.

Der Marktwettbewerb ist durch zwei unterschiedliche Strategien gekennzeichnet. Etablierte internationale Marken priorisieren die Erweiterung von Hochleistungsproduktreihen, die Verbesserung technischer Fähigkeiten und die Differenzierung durch fortschrittliche Materialien und spezialisierte Designs, die auf anspruchsvolle industrielle Anwendungen zugeschnitten sind. Kleinere und regionale Hersteller hingegen konzentrieren sich auf kosteneffiziente Produktion und wettbewerbsfähige Preisgestaltung, um Mengenverträge zu sichern, insbesondere in Märkten, in denen Erschwinglichkeit Vorrang vor fortschrittlichen Leistungsmerkmalen hat.

Innovation spielt eine Schlüsselrolle bei der Marktdifferenzierung, wobei Hersteller multifunktionale Schutzlösungen und ergonomisch gestaltete Handschuhe für komplexe industrielle Aufgaben entwickeln. Bemühungen richten sich auch auf vernetzte Schutzausrüstung und Fortschritte in der Materialentwicklung, um Haltbarkeit und Benutzerkomfort zu verbessern. Die Einführung fortschrittlicher Lösungen bleibt jedoch schrittweise, da Käufer häufig Leistungsvorteile gegen Kostenüberlegungen abwägen. Diese Dynamik ermöglicht es sowohl Premium- als auch wertorientierten Lieferanten, innerhalb der Wettbewerbslandschaft zu koexistieren.

Marktführer im Bereich industrielle Schutzhandschuhe

3M Corporation

Ansell Limited

Top Glove Corporation Berhad

Honeywell International Inc.

Radians, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Neue Kapazitäts- und Lokalisierungsprojekte weisen auf eine Chance für Lieferanten hin, die konforme Leistungsniveaus liefern und gleichzeitig die regionale Versorgungsresilienz verbessern können. Investitionen in die Fertigung im Jahr 2026 in Sri Lanka (Kapazitätserweiterung von Hayleys Dipped Products PLC in Kottawa mit fortschrittlichen Tauchanlagen und Automatisierung), Indien (Investition von Mallcom India Limited in Sanand, Gujarat, mit zusätzlichen NBR-Tauchlinien und Lokalisierung der Produktion von PU-beschichteten Handschuhen) und Brasilien (Ankündigung von Supermax Corporation Bhd einer neuen Anlage in Paraná als erster Produktionsstandort in Lateinamerika für Naturkautschuk- und Nitril-Untersuchungshandschuhe) deuten auf Bemühungen hin, Lieferzeiten und Importabhängigkeit in wichtigen Verbrauchsregionen zu verringern. Für industrielle Käufer stützt dies Beschaffungsfälle, in denen die lokale Produktion mit anwendungsspezifischen Anforderungen in den Bereichen Automobil, allgemeine Fertigung und hygienische Einwegumgebungen übereinstimmt.

Produkt- und zertifizierungsgetriebene Differenzierung bleibt ebenfalls ein praktikabler Weg zur Wertschöpfung, da Normen und Klassifizierungen zunehmend präskriptiver werden und die Beschaffung immer häufiger messbare Leistungsanforderungen festlegt. Aktualisierungen wie ISO 374-1:2024 für Chemikalienschutz und die fortgesetzte Anwendung von ISO 21420:2020 für allgemeine Anforderungen unterstreichen die Notwendigkeit dokumentierter Tests und Rückverfolgbarkeit, insbesondere im Umgang mit Chemikalien und in der pharmazeutischen Fertigung, wo Handschuhwechsel häufig sind und Compliance-Audits routinemäßig stattfinden. Chancen konzentrieren sich auch auf Spezialkategorien, die schwerer zu kommodifizieren sind, darunter chemikalienbeständige Einweghandschuhe und leistungsstärkere wiederverwendbare schnittfeste Handschuhe auf Basis fortschrittlicher Fasern, bei denen Unternehmen, die in Compoundier-Know-how, automatisiertes Tauchen und Stricken sowie standardisierte Testinfrastruktur investieren, über den preisbasierten Einkauf hinaus konkurrieren können.

Aktuelle Branchenentwicklungen

- Juni 2026: Top Glove Corporation Berhad kündigte Expansionsinitiativen in Thailand an, darunter einen zusätzlichen Block mit geplanter Installation von rund 14 Doppelformer-Linien. Die Erweiterung verlagert zusätzliche Kapazität auf eine kostengünstigere Betriebsbasis und zielt darauf ab, die Verfügbarkeit höherer Produktionsmengen sowohl für industrielle als auch für Untersuchungshandschuhkategorien zu unterstützen, während das Unternehmen Automatisierung und Engpassbeseitigung vorantreibt.

- April 2025: Radians, Inc. trat mit einer Produktlinie von 14 Stilen puderfreier Nitril- und Latexhandschuhe in den Markt für Einweghandschuhe ein. Dies erweiterte das PSA-Portfolio über die zentralen Arbeitsschutzprodukte hinaus und stärkte die Fähigkeit, sich über Vertriebskanäle auf gebündelte Handschutzprogramme zu bewerben.

- April 2024: Medicom eröffnete seine 88 Millionen EUR teure ManiKHeir-Nitrilhandschuhfabrik in Besse-sur-Braye, Frankreich, mit einer angegebenen Jahreskapazität von 900 Millionen Handschuhen. Die Einrichtung einer lokalen Produktion von Einweg-Nitrilhandschuhen in Europa unterstützte die Diversifizierung der regionalen Lieferkette und schuf eine näher gelegene Quelle für regulierte Großabnehmer wie Gesundheits- und Pharmabetriebe.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze mit Handschuhen, die während der Arbeit zum industriellen Handschutz verwendet werden. Bei diesen Käufen wird der Handschuh hauptsächlich ausgewählt, um das Verletzungsrisiko durch Schnitte, Chemikalien, Hitze, Abrieb, Stöße und ähnliche Gefahren zu verringern, und dann über gängige Industrievertriebskanäle verkauft.

Ausschlüsse: Wir schließen Handschutzartikel, die keine Handschuhe sind, sowie Mode- oder Allzweck-Haushaltshandschuhe aus, die nicht für den industriellen Sicherheitsgebrauch gekauft werden.

Übersicht der Segmentierung

- Nach Materialtyp

- Latex

- Nitril

- Hochleistungspolyethylen (HPPE)

- Vinyl

- Neopren

- Sonstige

- Nach Produkttyp

- Einweghandschuhe

- Wiederverwendbare Handschuhe

- Nach Funktionalität

- Schnittfeste Handschuhe

- Chemikalienbeständige Handschuhe

- Hitze-/Flammfeste Handschuhe

- Sonstige

- Nach Endverbraucher

- Automobil

- Bauwesen

- Lebensmittelindustrie

- Pharmazeutik

- Bergbau

- Öl und Gas

- Sonstige Endverbraucher

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Niederlande

- Russland

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Australien

- Südkorea

- Indonesien

- Vietnam

- Malaysia

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer Faktenbasis dafür, wie sich die Handschuhnachfrage mit der industriellen Aktivität und der Durchsetzung von Sicherheitsvorschriften entwickelt. Wir verwendeten öffentliche Quellen wie Leitlinien von Arbeitsschutzbehörden und Verletzungsstatistiken (zum Beispiel OSHA und NIOSH), das US Bureau of Labor Statistics, Eurostat sowie Handelsdatenreihen von UN Comtrade, um die Importabhängigkeit und den Preisdruck nach Region zu verstehen.

Um die Modelleingaben zu präzisieren, überprüften wir auch begutachtete Fachartikel und Normreferenzen zur PSA-Leistung (wie ISO- und EN-Prüfmethoden) sowie Webseiten von Verbänden und Distributoren, die gängige Anwendungsfälle und Kaufverhalten beschreiben. Jahresberichte, Investorenpräsentationen und Pressemitteilungen wurden verwendet, um Verschiebungen im Produktmix zwischen Einweg- und wiederverwendbaren Handschuhen zu verfolgen und zu erkennen, wie sich Rohstoffschwankungen durchschlagen können. Darüber hinaus wurden kostenpflichtige Abonnements zur Unterstützung von Unternehmensfinanzdaten und Patentscreening selektiv genutzt, um die Umsatzrichtung und Innovationstrends gegenzuprüfen. Diese Quellen sind beispielhaft, und es wurden viele weitere öffentliche Referenzen konsultiert, um die endgültigen Annahmen zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu bestätigen, was als industrielle Sicherheitsanwendung gilt und wie sich der durchschnittliche Verkaufspreis je nach Handschuhtyp und Leistungsniveau ändert. Wir sprachen mit Interessengruppen aus Fertigung, Bauwesen, Öl und Gas sowie anderen Großverbrauchern sowie mit Befragten aus dem Vertrieb, um Lücken aus der Sekundärforschung zu schließen und Annahmen über APAC, EMEA und Amerika hinweg zu triangulieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 12% | APAC: 43% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 36% | EMEA: 33% |

| Kleinere Akteure: 16% | Manager: 52% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einem Top-down-Ansatz, der die Nachfrage aus der Belastung der Industriearbeitskräfte und Aktivitätssignalen rekonstruiert und diese dann durch das Sicherheitsverhalten und das Ersatzverhalten filtert. In der Praxis erfassen wir die adressierbare Arbeitnehmerbasis in den wichtigsten Branchen, wenden eine Nutzungs- und Ersatzrate an und übersetzen Einheiten in Werte anhand einer ASP-Staffelung, die den Mix aus Einweg- und wiederverwendbaren Produkten sowie Leistungsklassen widerspiegelt.

Um die Gesamtwerte realistisch zu halten, werden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, wie z. B. Kontrollen der Lieferanten- und Vertriebskanäle sowie stichprobenartige Volumen-mal-ASP-Berechnungen nach wichtigen Endanwenderblöcken, und dann angepasst, wo Lücken auftreten. Das Modell verwendet wiederholbare Eingaben, darunter Indikatoren für industrielle Beschäftigung und Produktion, Bau- und Fertigungsaktivität, gemeldete Muster von Arbeitsunfällen, die Compliance-Ausgaben antreiben, Handelsströme für wichtige Handschuhmaterialien und rohstoffgebundene Preisbewegungen, die die ASP-Entwicklung beeinflussen.

Für die Prognose wird zunächst eine Szenarioanalyse verwendet, um unterschiedliche Verläufe für die industrielle Produktion, die Intensität der regulatorischen Durchsetzung und die Weitergabe von Inputkosten abzubilden. Das gewählte Szenario wird dann mit dem Expertenkonsens aus den Interviews abgeglichen. Wenn eine Bottom-up-Prüfung ein kleines Land oder einen Nischenendanwender nicht abdecken kann, wird die fehlende Komponente durch Proxy-Indikatoren (zum Beispiel industrielle Beschäftigung und Importabhängigkeit) ergänzt, bevor sie in die regionalen Gesamtwerte einfließt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, damit nicht eine einzelne Datenreihe die endgültige Zahl bestimmt. Wir vergleichen den modellierten Wert mit unabhängigen Signalen, einschließlich der Richtung der Handelswerte, industrieller Produktionstrends und der erwarteten Ausgabenintensität für Handschuhe nach Endverwendung, und überprüfen dann jede größere Abweichung Land für Land vor der endgültigen Freigabe.

Wird ein Ausreißer festgestellt, überprüfen die Analysten die zugrunde liegenden Annahmen erneut, überdenken den Zeitpunkt der Währungsumrechnung und kontaktieren ausgewählte Befragte erneut, wenn die Veränderung eher mit Preisgestaltung oder Mix als mit realer Nachfrage zusammenzuhängen scheint. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie etwa Änderungen von Sicherheitsvorschriften oder starke Rohstoffpreisbewegungen. Vor der Auslieferung wird ein weiterer Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Indikatoren in der Marktbetrachtung berücksichtigt sind.

Marktgröße für industrielle Sicherheitshandschuhe von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für industrielle Sicherheitshandschuhe können weit auseinanderliegen, da derselbe Handschuhkauf unter verschiedenen Kategorien erfasst werden kann und Preisannahmen über die Jahre hinweg unterschiedlich gehandhabt werden. Die Spanne wird in der Regel durch Umfanggrenzen, die Behandlung von Einweg- und Mehrweg-Mixen sowie die Frage erklärt, ob die Zahlen ein stabiles Basisszenario oder eine aggressivere Preis- und Mengensteigerung widerspiegeln.

In dieser Studie waren die größten Treiber der Abweichungen der Aktualisierungsrhythmus und die Art und Weise, wie die ASP-Bewegung an Rohstoffschwankungen und Produktmixverschiebungen angepasst wird, gefolgt von Abgleichen mit Handelssignalen und Endverwendungsaktivität, die dann während der jährlichen Aktualisierungen erneut getestet werden – ein Rhythmus, der von Mordor Intelligence angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,34 Mrd. USD (2026) | |

| Branchenverlag A | 7,14 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein niedrigeres implizites ASP-Niveau, und sein Umfang ist tendenziell auf eine engere Sicht der industriellen PSA-Ausgaben ausgerichtet, was Leistungsklassen-Upgrades und einen Teil der Ersatzintensität in der Schwerindustrie unterzählen kann. |

| Globales Forschungsinstitut B | 8,90 Mrd. USD (2024) | Baut den Wert enger um die Länderabdeckung und eine feste Basisjahresstruktur herum auf, was spätere Verschiebungen im Mix zwischen Einweg- und wiederverwendbaren Handschuhen übersehen kann und möglicherweise die Währungsumrechnung und Preisweitergabe nicht vollständig aktualisiert, wenn sich die Inputkosten schnell ändern. |

Betrachtet man alle drei Zahlen zusammen, ist die Hauptlehre, dass Umfang- und Zeitpunktentscheidungen ebenso wichtig sind wie die Berechnung selbst. Indem wir den Nachfragepool an die Belastung der Endanwender-Arbeitskräfte koppeln und Preis- und Währungsannahmen im Einklang mit beobachtbaren Signalen aktualisieren, erhalten wir eine Marktgröße, die sich leichter nachvollziehen und bei veränderten Bedingungen reproduzieren lässt.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach industriellen Schutzhandschuhen von 2026 bis 2031 wachsen?

Der aggregierte Verbrauchswert wird voraussichtlich mit einer CAGR von 7,41 % steigen und die Marktgröße für industrielle Schutzhandschuhe von 13,34 Milliarden USD auf 19,07 Milliarden USD anheben.

Welches Material wird bis 2031 den größten Marktanteilsgewinn verzeichnen?

HPPE-Handschuhe werden voraussichtlich das höchste Wachstum verzeichnen und jährlich um 8,67 % expandieren, da Käufer aus der Automobil- und Baubranche auf ANSI-A9-Schnittniveaus umsteigen.

Welche Region wird im Prognosezeitraum den größten absoluten Umsatzzuwachs erzielen?

Asien-Pazifik wird voraussichtlich mit 8,53 % pro Jahr wachsen und profitiert von neuen Fertigungslinien in China, Indien und Vietnam sowie von verschärften regionalen Standards.

Welches Endverbrauchersegment zeigt das stärkste Wachstumspotenzial?

Die pharmazeutische Fertigung verzeichnet die schnellste CAGR von 8,91 %, da die Expansion der Bioproduktion und GMP-Vorschriften spezialisierte chemikalienbeständige Einweghandschuhe erfordern.

Seite zuletzt aktualisiert am: