Menswear-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 465.39 Milliarden US-Dollar |

| Marktgröße (2031) | 537.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Menswear-Marktanalyse von Mordor Intelligence

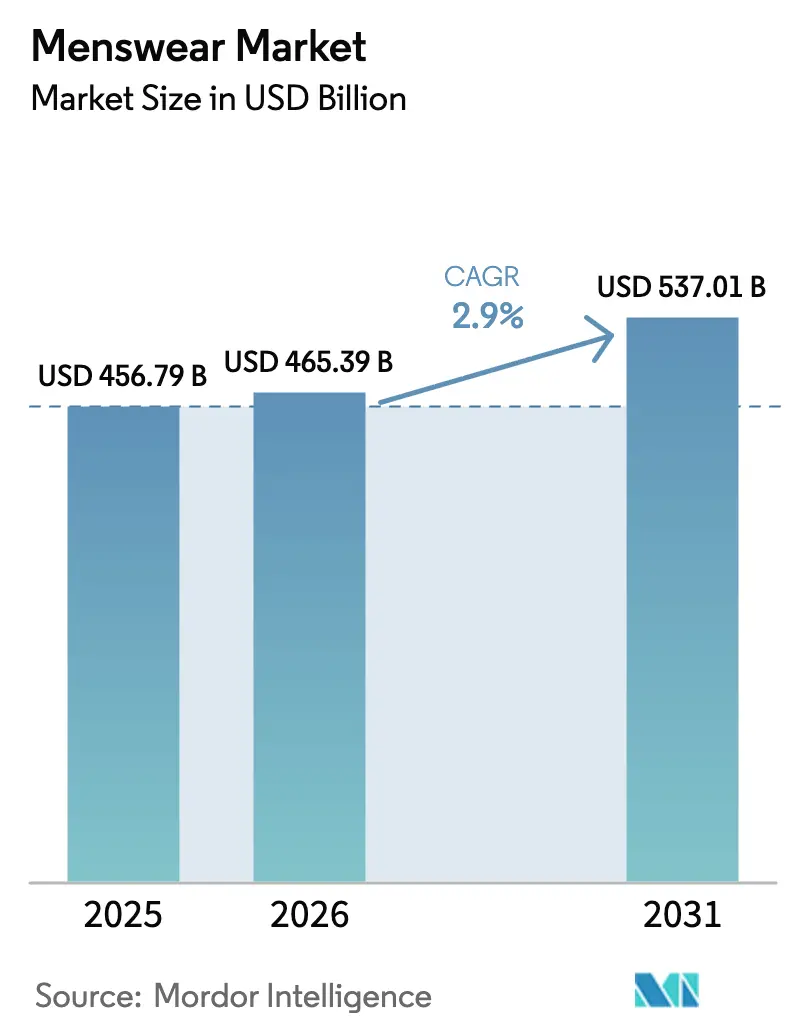

Die Größe des Menswear-Marktes wird voraussichtlich von 456,79 Milliarden USD im Jahr 2025 und 465,39 Milliarden USD im Jahr 2026 auf 537,01 Milliarden USD bis 2031 anwachsen, was einer CAGR von 2,9 % zwischen 2026 und 2031 entspricht. Dieses Wachstum wird durch einen bedeutenden Wandel in den Verbraucherpräferenzen angetrieben, da Marken von volumengetriebener Basisbekleidung zu einem Fokus auf Premium-Kapselkollektionen übergehen. Dieser Wandel entspricht den steigenden Verbrauchererwartungen hinsichtlich überlegener Qualität, nachhaltiger Praktiken und innovativer Designs. Die Einführung hybrider Arbeitsmodelle hat den Trend zur Casualisierung weiter befeuert, wobei technische Oberbekleidung und intelligente Stoffe zu integralen Bestandteilen des Alltagsgarderobens geworden sind. Gleichzeitig veranlassen Inflationsdruck in verschiedenen Volkswirtschaften preissensible Verbraucher dazu, sich für wertorientierte Produktlinien zu entscheiden, was eine deutliche Kluft zwischen Luxus- und Massenmarktangeboten schafft. Als Reaktion auf jüngste Störungen im globalen Schiffsverkehr werden Lieferketten strategisch neu ausgerichtet. Führende Marken diversifizieren ihre Produktionsnetzwerke, indem sie ihre Aktivitäten auf Länder wie Vietnam, Mexiko und Äthiopien ausweiten. Dieser Ansatz zielt darauf ab, Vorlaufzeiten zu verkürzen, die betriebliche Effizienz zu steigern und Risiken im Zusammenhang mit geopolitischen Unsicherheiten zu mindern.

Wichtigste Erkenntnisse des Berichts

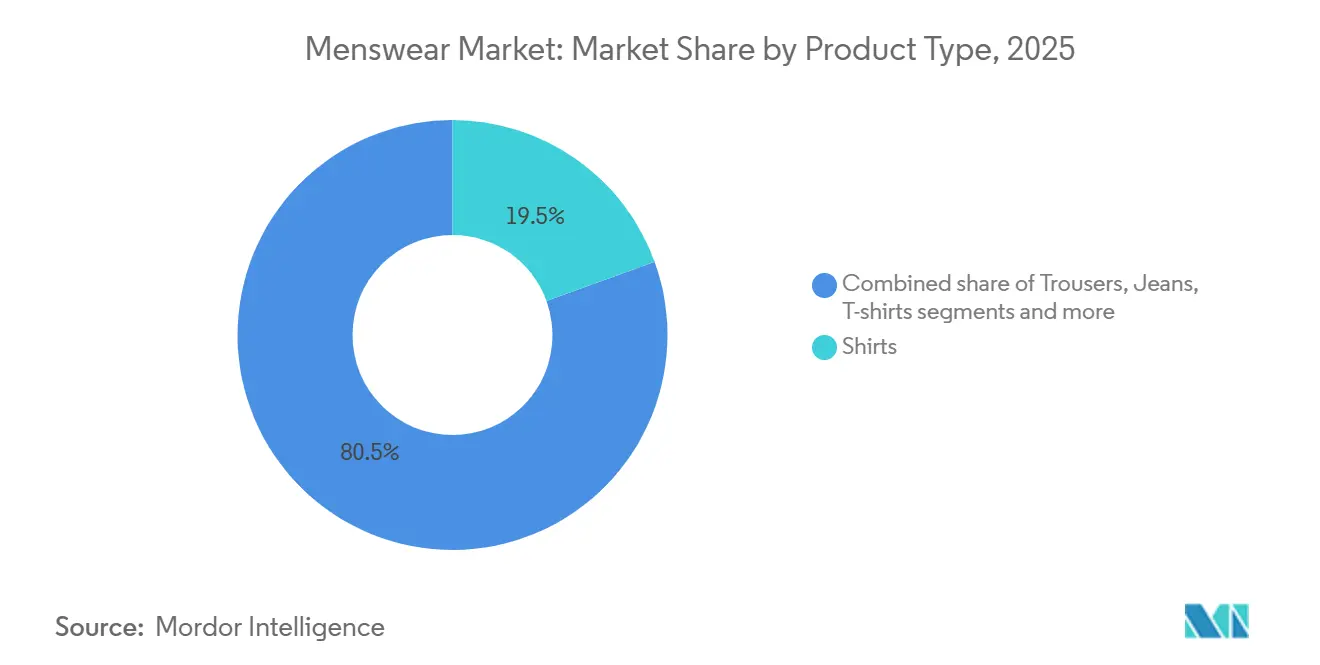

- Nach Produkttyp führten Hemden mit einem Menswear-Marktanteil von 19,46 % im Jahr 2025, während Jacken, Sweatshirts und Hoodies bis 2031 mit einer CAGR von 3,22 % wachsen sollen.

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 67,54 % an der Menswear-Marktgröße, während das Premiumsegment bis 2031 mit einer CAGR von 3,66 % voranschreitet.

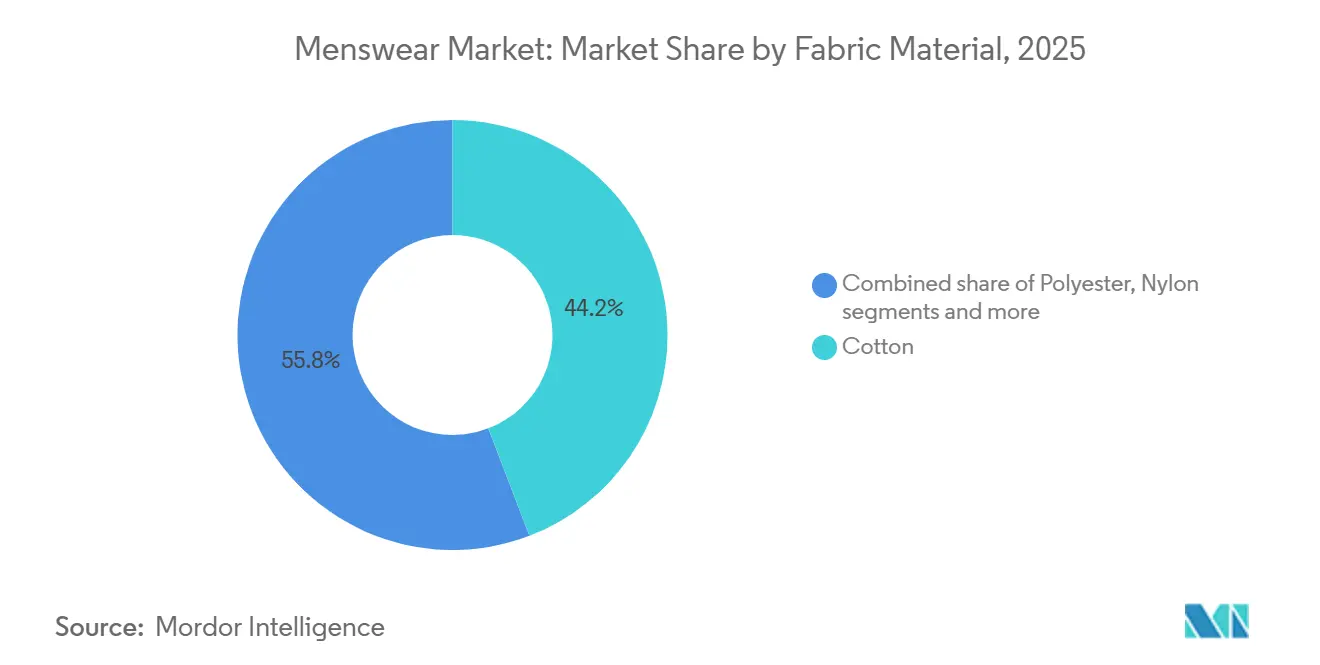

- Nach Gewebematerial entfiel auf Baumwolle im Jahr 2025 ein Menswear-Marktanteil von 44,17 %, während Polyester bis 2031 voraussichtlich mit einer CAGR von 4,26 % expandieren wird.

- Nach Vertriebskanal erfassten Offline-Geschäfte im Jahr 2025 65,28 % der Menswear-Marktgröße; der Online-Kanal ist auf dem Weg zu einer CAGR von 4,85 % bis 2031.

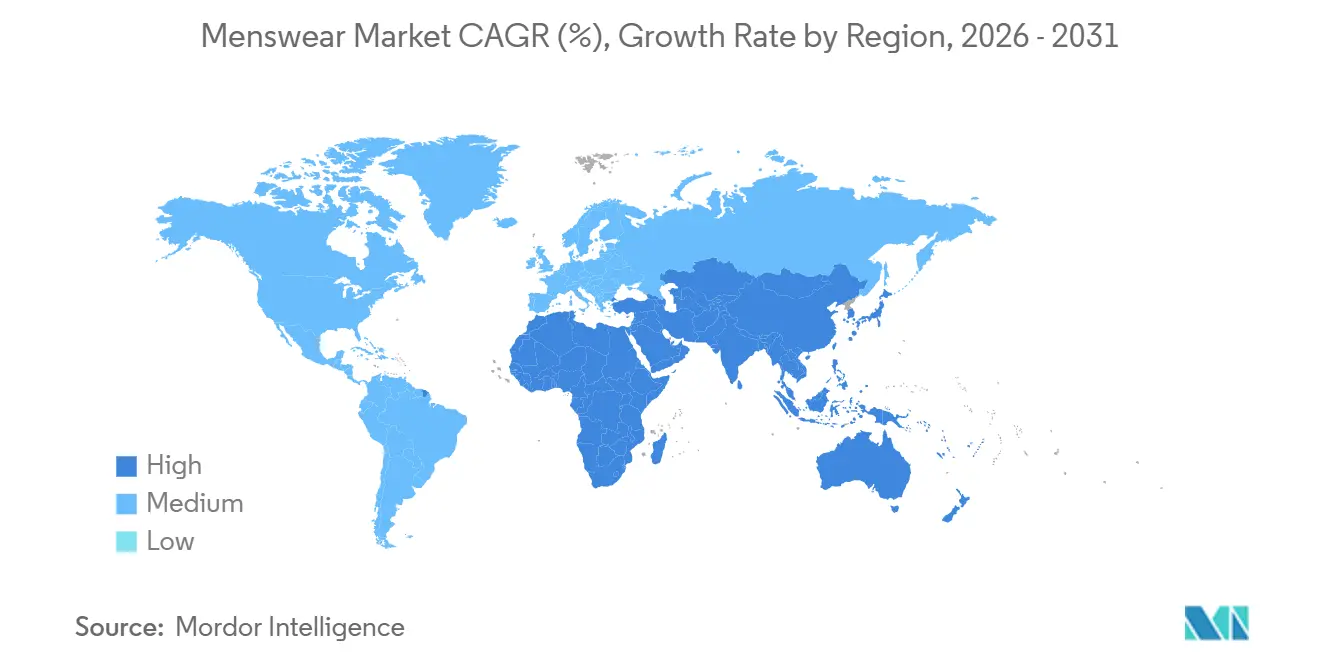

- Nach Geografie dominierte Asien-Pazifik mit 34,74 % der Nachfrage im Jahr 2025 und ist für die schnellste CAGR von 4,79 % bis 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Menswear-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und Luxusdurchdringung stützen den Markt | +0.6% | Global, mit Konzentration in Nordamerika, Westeuropa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sich wandelndes modisches Bewusstsein bei Männern | +0.5% | Global, angeführt von Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei intelligenten und funktionellen Stoffen | +0.4% | Nordamerika, Europa und entwickelte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien, Creators und Prominentenempfehlungen | +0.5% | Global, besonders stark in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach nachhaltiger und zirkulärer Bekleidung | +0.4% | Von Europa angeführt, Ausweitung auf Nordamerika und ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Individualisierungs- und Personalisierungstrends | +0.3% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Luxusdurchdringung stützen den Markt

Die Premiumisierung definiert die Menswear-Branche neu, indem sie den Schwerpunkt von Volumen auf Wert verlagert. Im Jahr 2025 verzeichnete die Menswear-Sparte von LVMH ein organisches Wachstum von 11 %, was den Gesamtanstieg des Unternehmens von 7 % übertraf. Dieses Wachstum wurde durch Verbraucher angetrieben, die sich für limitierte Kollaborationen und von der Unternehmensgeschichte inspirierte Kollektionen entschieden. Zwei Hauptfaktoren befeuern diesen Trend: Aufstrebende Käufer in Schwellenmärkten weisen einen größeren Anteil ihrer Ausgaben statusorientierten Artikeln zu, insbesondere maßgeschneiderten Jacken und Lederwaren. Gleichzeitig priorisieren etablierte Verbraucher in reifen Märkten Handwerkskunst und Markenerbe gegenüber der Wegwerfmentalität der Fast Fashion. Aufgrund steigender verfügbarer Einkommen können Männer mehr für Premium-Menswear ausgeben. Im Jahr 2024 betrug das landesweite Pro-Kopf-Verfügungseinkommen in China 41.314 CNY, ein nominaler Anstieg von 5,3 Prozent gegenüber dem Vorjahr, laut dem Nationalen Statistikamt [1]Quelle: Nationales Statistikamt, "Haushaltseinkommen und Konsumausgaben im Jahr 2024", stat.gov.cn. Marken, die Handwerkstechniken und exklusive Produktionsläufe effektiv hervorheben, gewinnen erhebliche Preissetzungsmacht. Dieser Wandel schafft jedoch Herausforderungen für Mittelmarktspieler. Ohne die Markenerbe-Referenzen oder die Lieferkettenkontrolle zur Unterstützung von Premiumpreisen sehen sie sich einer zunehmenden Polarisierung zwischen dem Luxus- und dem Wertsegment gegenüber.

Sich wandelndes modisches Bewusstsein bei Männern

Die Männermode hat eine bedeutende Transformation durchlaufen und sich von einem Fokus auf Funktionalität zu einer kraftvollen Form des Selbstausdrucks entwickelt. Dieser Wandel wurde durch generationelle Veränderungen und die Neudefinition von Arbeitsnormen vorangetrieben, die beeinflusst haben, wie Männer ihre Stilentscheidungen treffen. Einer der bemerkenswertesten Trends ist die Vermischung traditioneller Modekategorien. So integrieren maßgeschneiderte Hosen heute Stretchstoffe, die früher ausschließlich der Aktivbekleidung vorbehalten waren, während Sneaker selbst in formellen Umgebungen als Premiumartikel etabliert sind. Soziale Medien haben eine entscheidende Rolle bei der Beschleunigung dieser Entwicklung gespielt, indem sie den Zugang zu Stilinspirationen demokratisiert haben, der zuvor von Moderedakteuren kuratiert und kontrolliert wurde. Plattformen wie TikTok waren dabei besonders einflussreich; allein der Hashtag #MensFashion verzeichnete im Jahr 2025 erstaunliche 58 Milliarden Aufrufe. Insbesondere Mikro-Influencer waren wichtige Treiber bei der Einführung von Nischenmarken bei einem breiteren Publikum und haben die Verbraucherpräferenzen neu gestaltet. Für etablierte Marken sind die Implikationen klar und dringend: Jene, die weiterhin auf starren Kategorieeinteilungen beharren – wie die Trennung von Businesshemden und Freizeithemden –, riskieren, an Relevanz und Marktanteile gegenüber agilen Wettbewerbern zu verlieren, die innovative Hybridprodukte anbieten, die den sich wandelnden Anforderungen moderner Verbraucher entsprechen.

Technologische Fortschritte bei intelligenten und funktionellen Stoffen

Intelligente und funktionelle Stoffe transformieren die Menswear grundlegend, indem sie Kleidungsstücke von einfachen Hüllen zu fortschrittlichen, funktionalen Systemen weiterentwickeln. Diese Innovationen sind nicht mehr auf Sportbekleidung beschränkt; Arbeitskleidungsmarken übernehmen zunehmend ähnliche Technologien, um Funktionalität und Komfort zu verbessern. Ein bemerkenswertes Beispiel ist Carhartt's Force Extremes Kollektion von 2025, die Phasenwechselmaterialien integriert, die darauf ausgelegt sind, die Hauttemperatur effektiv zu regulieren. Diese Materialien können die Hauttemperatur stabilisieren, selbst wenn die Umgebungsbedingungen um bis zu 15 °C schwanken, was sie besonders vorteilhaft für Arbeiter in der Bau- und Logistikbranche macht, die häufig herausfordernden Umgebungen ausgesetzt sind. Die kommerziellen Vorteile von Funktionsstoffen sind offensichtlich. Sie ermöglichen es Marken nicht nur, einen Preisaufschlag von 25–40 % zu erzielen, sondern reduzieren auch Garantieansprüche durch verbesserte Produkthaltbarkeit. Darüber hinaus werden regulatorische Entwicklungen die Einführung solcher Stoffe voraussichtlich beschleunigen. Die Ökodesign-Verordnung für nachhaltige Produkte der Europäischen Union, die 2026 in Kraft treten soll, zielt darauf ab, Einwegdesigns zu entmutigen, indem die Produktion langlebiger und multifunktionaler Kleidungsstücke gefördert wird. Marken, die in die vertikale Integration von Textilforschung und -entwicklung investieren, wie Patagonia mit seinem NetPlus-Stoff aus recycelten Fischernetzen, verschaffen sich einen Wettbewerbsvorteil durch einzigartige Differenzierung. Andererseits sind Marken, die auf Standardlieferanten angewiesen sind, gezwungen, hauptsächlich über den Preis zu konkurrieren, was ihre Möglichkeiten zur Marktdifferenzierung einschränkt.

Einfluss von sozialen Medien, Creators und Prominentenempfehlungen

Soziale Medien und Creator-Partnerschaften transformieren die Entdeckungs- und Kaufprozesse in der Menswear und verkürzen den Weg von der Bekanntheit bis zur Konversion. Mit steigender globaler Internetdurchdringung gewinnen soziale Medien weiter an Akzeptanz und Zugänglichkeit. Im Jahr 2025 nutzen etwa 6 Milliarden Menschen, also rund drei Viertel der Weltbevölkerung, das Internet, gegenüber einem revidierten Wert von 5,8 Milliarden im Jahr 2024, laut der Internationalen Fernmeldeunion [2]Quelle: Internationale Fernmeldeunion, "Globale Anzahl der Internetnutzer steigt", itu.int. Die Wirksamkeit sozialer Medien beruht auf parasozialer Vertrauensbildung: Verbraucher nehmen Creator-Empfehlungen als persönliche Empfehlungen wahr und nicht als Unternehmenswerbeaktionen. Folglich weisen Marken nun 30–40 % ihrer Marketingbudgets für Creator-Kollaborationen auf. Dieser Ansatz geht über die Bekanntheitssteigerung hinaus; Echtzeit-Engagement-Daten ermöglichen es Marken, Produktmerkmale während der Saison zu verfeinern. Beispielsweise nutzt Shein's Menswear-Linie die TikTok-Kommentarsentimentanalyse, um die SKU-Zusammensetzung wöchentlich anzupassen – eine Flexibilität, die traditionellen Einzelhändlern, die durch längere Vorlaufzeiten eingeschränkt sind, oft fehlt. Diese Anpassungsfähigkeit birgt jedoch Risiken: Creator-Kontroversen oder Änderungen in Plattformalgorithmen können die Nachfrage schnell stören, wie bei Boohoo zu beobachten war, als eine wichtige Influencer-Partnerschaft im Vereinigten Königreich im Jahr 2024 endete.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungen und Graumarktware | -0.3% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenstörungen und logistische Volatilität | -0.4% | Global, mit akutem Druck in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Makroökonomische Volatilität und Inflationsdruck | -0.5% | Global, am stärksten in Europa und ausgewählten Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu geschlechtsneutraler Bekleidung, die den dedizierten Menswear-Anteil reduziert | -0.2% | Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungen und Graumarktware

Fälschungen und Graumarktware schmälern Einnahmen und schädigen den Markenwert, insbesondere in Regionen mit schwacher Durchsetzung des geistigen Eigentums. Südostasien und der Nahe Osten sind besonders herausfordernde Märkte. Graumarktkanäle verschärfen das Problem, indem sie authentische Produkte von autorisierten Händlern ablenken, was die offizielle Preisgestaltung stört. Um dem entgegenzuwirken, implementieren Marken verschiedene Strategien: Einführung blockchain-basierter Authentifizierungsetiketten (VF Corporation plant, diese 2025 für seine Vans- und Timberland-Linien einzuführen), Einleitung rechtlicher Schritte in umsatzstarken Jurisdiktionen und Schaffung von Direktvertriebskanälen, um Großhandelsabweichungen zu vermeiden. Die Durchsetzung bleibt jedoch inkonsistent; Luxusmarken mit starken rechtlichen Ressourcen können aggressiv gegen Fälscher vorgehen, während Marken im mittleren Preissegment häufig die finanziellen Verluste tragen. Diese Herausforderung ist am ausgeprägtesten in preissensiblen Segmenten, in denen Verbraucher wissentlich gefälschte Produkte kaufen, um Markenprestige zu niedrigeren Preisen zu erlangen – ein Verhalten, das regulatorische Maßnahmen allein kaum beseitigen werden.

Lieferkettenstörungen und logistische Volatilität

Lieferkettenstörungen und logistische Volatilität haben den Menswear-Markt erheblich beeinträchtigt und eine Kaskade von Herausforderungen ausgelöst. Diese Störungen haben Produktionsverzögerungen verursacht und zu einem starken Anstieg der Kosten für Rohstoffe und Versand geführt. Infolgedessen kämpfen Marken mit Bestandsverwaltungsproblemen, darunter Lagerengpässe, die zu verlorenen Verkaufschancen führen, und Überbestandssituationen, die Kapital und Lagerraum binden. Solche Ineffizienzen haben die Markentreue beschädigt, da Verbraucher verpasste Saisonen und verzögerte Lieferungen erleben, was das Vertrauen in die Marken untergräbt. Um diesen Herausforderungen entgegenzuwirken, sind Unternehmen gezwungen, kostspielige Anpassungen vorzunehmen, wie die Verlagerung der Produktion in die Nähe ihrer Hauptmärkte und die Aufrechterhaltung von Pufferbeständen zur Absicherung gegen Unsicherheiten. Diese Maßnahmen kommen jedoch zu einem Zeitpunkt, an dem die Gewinnmargen in einem Sektor, der sowohl trendgetrieben als auch hochgradig kostenempfindlich ist, bereits unter Druck stehen. Als Reaktion auf diese anhaltenden Herausforderungen wechseln Menswear-Marken von einem rein auf Just-in-Time (JIT) basierenden Bestandsmodell zu hybriden Ansätzen, die mehr Flexibilität bieten. Nearshoring, also die Verlagerung der Produktion in die Nähe der Endmärkte, wird eingesetzt, um Vorlaufzeiten zu verkürzen und die Reaktionsfähigkeit zu verbessern. Darüber hinaus bauen Marken Pufferbestände auf, um die Produktverfügbarkeit bei Nachfrageschwankungen sicherzustellen, und priorisieren eine verbesserte Lieferkettentransparenz. Diese erhöhte Transparenz ermöglicht es ihnen, sich effektiver an die ständigen Veränderungen in Nachfragemustern und Kostenstrukturen anzupassen und so in einem zunehmend volatilen Marktumfeld wettbewerbsfähig zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Oberbekleidung gewinnt, da hybrides Arbeiten die Dresscodes neu definiert

Im Jahr 2025 trugen Hemden 19,46 % zum Umsatz bei, was ihre Anpassungsfähigkeit sowohl in formellen als auch in smart-casual Umgebungen unterstreicht. Ihr Wachstum ist jedoch durch die abnehmende Relevanz traditioneller Büroumgebungen begrenzt. Die Ausgaben für Hosen und Jeans steigen, wobei Denim von Stretchstoff-Innovationen profitiert, die Komfort und Struktur verbinden. Zwischen 2026 und 2031 werden Jacken, Sweatshirts und Hoodies voraussichtlich mit einer CAGR von 3,22 % wachsen und damit die am schnellsten wachsende Produktkategorie darstellen. Dieses Wachstum wird durch die Normalisierung des hybriden Arbeitens angetrieben, das das Layering fördert, sowie durch den zunehmenden Einsatz technischer Stoffe in der Freizeitbekleidung. T-Shirts bleiben eine volumenstarke Kategorie, stehen jedoch vor Herausforderungen durch Kommodifizierung, da Einzelhändler wie Uniqlo durch wettbewerbsfähige Preisgestaltung bei Eigenmarkenprodukten Marktanteile gewinnen. Die zunehmende Beteiligung am Sport treibt die Nachfrage nach T-Shirts erheblich an. Im Jahr 2024 nahmen insgesamt 4.638.785 Jungen an Highschool-Sportarten in den Vereinigten Staaten teil, was den wachsenden Trend der Jugendbeteiligung an sportlichen Aktivitäten und deren Auswirkungen auf verwandte Bekleidungsmärkte unterstreicht [3]Quelle: Nationaler Verband der staatlichen Highschool-Verbände, "Umfrage zur Beteiligung am Highschool-Sport", nfhs.org. Shorts verzeichnen saisonale Nachfragespitzen, insbesondere im zweiten und dritten Quartal, während sich Unterwäsche zunehmend auf funktionsorientierte Stoffe verlagert.

Der Anstieg der Oberbekleidungsverkäufe wird durch zwei Schlüsselfaktoren angetrieben: Unberechenbare Klimamuster steigern die Nachfrage nach vielseitigen Layering-Stücken, und die wachsende Beliebtheit von Athleisure hat Hoodies und technische Jacken in Umgebungen salonfähig gemacht, die früher von Blazern dominiert wurden. So reimaginiert beispielsweise Adidas' Kollaboration mit dem Designer Wales Bonner Track-Jacken mit einem Luxusappeal. Andere Produktkategorien stehen jedoch vor Herausforderungen: Formelle Hemden verlieren an Boden, da Unternehmens-Dresscodes lockerer werden, und das Wachstum bei Unterwäsche hängt mehr von funktionalen Innovationen als von Modetrends ab. Marken, die in proprietäre Stoffentwicklung investieren, wie Lululemon mit seiner Silverescent-Technologie zur Geruchskontrolle, erzielen höhere Margen. Im Gegensatz dazu sind Marken, die auf standardisierte Rohstofftextilien angewiesen sind, gezwungen, hauptsächlich über den Preis zu konkurrieren.

Nach Kategorie: Premium übertrifft Massenmarkt trotz wirtschaftlicher Gegenwinds

Im Jahr 2025 machten Massenmarktspieler wie H and M und Zara 67,54 % des Umsatzes aus. Diese Marken sahen sich jedoch aufgrund intensiver Werbeaktivitäten mit Margenproblemen konfrontiert, wie an H and M's sinkender operativer Marge im Menswear-Bereich zu erkennen ist. Im Gegensatz dazu erwies sich Premium-Menswear als widerstandsfähig und weniger anfällig für makroökonomische Drücke. So verzeichnete beispielsweise die Menswear-Sparte von LVMH im Jahr 2025 ein zweistelliges Wachstum, selbst als das Verbrauchervertrauen in Europa sank, was die beständigen Ausgabegewohnheiten wohlhabender Verbraucher in wirtschaftlichen Abschwüngen verdeutlicht. Von 2026 bis 2031 wird Premium-Menswear voraussichtlich mit einer CAGR von 3,66 % wachsen, angetrieben durch die Präferenz der Verbraucher für Qualität und Markenerbe gegenüber Fast Fashion. Darüber hinaus profitiert das Premiumsegment von limitierten Auflagen und Kollaborationen, die ein Gefühl von Exklusivität erzeugen.

Massenmarktmarken begegnen dem, indem sie ihre Angebote mit Nachhaltigkeitsnarrativen und technischen Innovationen aufwerten. So führte beispielsweise Inditex's Zara Man im Jahr 2025 eine „Responsible Collection” ein, die Bio-Baumwolle und recyceltes Polyester enthält. Diese Strategie stößt jedoch auf Skepsis, da viele Verbraucher die Nachhaltigkeitsbehauptungen von Fast Fashion in Frage stellen. Premiummarken mit ihren transparenten Lieferketten nutzen diese Glaubwürdigkeitslücke effektiv aus. Diese zunehmende Marktspaltung schafft erhebliche Herausforderungen für Marken im mittleren Preissegment, denen sowohl das Prestige der Premiumspieler als auch die Kostenvorteile der Massenmarktwettbewerber fehlen.

Nach Gewebematerial: Polyester gewinnt, da Leistung die Tradition übertrifft

Im Jahr 2025 entfiel auf Baumwolle ein Umsatzanteil von 44,17 %, angetrieben durch ihre haptische Attraktivität und Atmungsaktivität. Sie steht jedoch vor Herausforderungen wie wasserintensivem Anbau und Preisvolatilität. Polyester wird voraussichtlich die Stofftypen mit einer prognostizierten CAGR von 4,26 % zwischen 2026 und 2031 dominieren. Marken wenden sich zunehmend Polyester zu, wegen seiner Feuchtigkeitsmanagement-Eigenschaften und Haltbarkeit, verbunden mit einem Kostenvorteil gegenüber Baumwolle. Denim, ein Baumwollderivat, behält eine treue Kundenbasis, verzeichnet jedoch aufgrund des Casualisierungstrends ein langsames Wachstum, der die Nachfrage nach traditionellen Fünf-Taschen-Jeans reduziert hat. Nylon hat sich eine Nische in Oberbekleidung und Aktivbekleidung erarbeitet, geschätzt für seine Abriebfestigkeit. Andere Stoffe, darunter Wolle, Leinen und aufkommende biobasierte Materialien, tragen weiterhin zum Markt bei.

Das Wachstum von Polyester resultiert aus seinen technischen und wirtschaftlichen Vorteilen: Es trocknet dreimal schneller als Baumwolle, ist knitterresistent und kostet pro Kilogramm 30–40 % weniger. Bedenken hinsichtlich der Nachhaltigkeit, insbesondere das Freisetzen von Mikroplastik durch Polyester beim Waschen, haben jedoch Innovationen bei recycelten Alternativen vorangetrieben, wie Adidas' Primegreen-Linie, die 100 % recyceltes Polyester verwendet. Unterdessen betonen Baumwollbefürworter ökologische und regenerative Landwirtschaftspraktiken. Die Stoffauswahl spiegelt zunehmend die Markenidentität wider: Premiummarken setzen auf Naturfasern, um Handwerkskunst zu vermitteln, während leistungsorientierte Marken Synthetika bevorzugen. Marken wie Lululemon, die Baumwolle-Polyester-Hybride anbieten, streben danach, beide Ansätze zu balancieren. Diese Mischung beeinträchtigt jedoch die starken Reinheitsnarrative, die bei Verbrauchern an beiden Enden des Spektrums Anklang finden.

Nach Vertriebskanal: Online gewinnt, da Omnichannel die Grenzen verwischt

Im Jahr 2025 machten Offline-Kanäle, unterstützt durch Kaufhäuser und markeneigene Flagship-Stores, 65,28 % des Gesamtumsatzes aus. Sinkende Besucherzahlen haben jedoch viele stationäre Geschäfte zur Schließung gezwungen. Online-Shops werden voraussichtlich mit einer robusten CAGR von 4,85 % von 2026 bis 2031 wachsen, was fast dem doppelten der bescheidenen Wachstumsrate von 2,20 % der Offline-Kanäle entspricht. Dieses signifikante Wachstum wird durch die Fähigkeit digitaler Funktionen angetrieben, sowohl die Entdeckungs- als auch die Erfüllungsprozesse zu vereinfachen und zu verbessern. Die rasche Expansion der Online-Kanäle lässt sich auf drei Hauptfaktoren zurückführen: Erstens haben KI-gestützte Passformempfehlungssysteme die Retourenquoten erfolgreich um 25–30 % gesenkt und damit eine der hartnäckigsten Herausforderungen im E-Commerce bewältigt; zweitens haben virtuelle Anprobewerkzeuge, die auf erweiterter Realität basieren und von Marken wie Ralph Lauren und Tommy Hilfiger im Jahr 2025 eingesetzt werden, die Konversionsraten erheblich verbessert, indem sie Kunden ermöglichen, Kleidungsstücke zu visualisieren, ohne ein stationäres Geschäft besuchen zu müssen; drittens haben Social-Commerce-Integrationen auf Plattformen wie Instagram und TikTok den Einkaufsweg von der Produktentdeckung bis zum Checkout vereinfacht, was sich besonders für impulsgetriebene Kategorien wie Grafik-T-Shirts und Accessoires als wirksam erwiesen hat.

Der stationäre Einzelhandel bleibt relevant, indem er sich auf die Schaffung einzigartiger und ansprechender Erlebnisse für Kunden konzentriert. So integrieren beispielsweise Lululemon's Menswear-Stores Fitnessstudios und veranstalten Community-Events und bieten damit ein Engagement-Niveau, das rein transaktionale Einzelhandelsmodelle nicht replizieren können. Ebenso nutzt Fast Retailing's UNIQLO-Kette ihre stationären Geschäfte, um Kunden über ihre Produkte aufzuklären, indem In-Store-Beschilderungen die Vorteile technischer Stoffe erläutern – ein Bereich, in dem Online-Beschreibungen oft zu kurz greifen. Darüber hinaus überbrücken Omnichannel-Strategien wie Online-Kaufen-im-Geschäft-Abholen und Online-Reservieren-im-Geschäft-Anprobieren effektiv die Lücke zwischen Online- und Offline-Shopping und bieten Kunden ein nahtloses und integriertes Einkaufserlebnis.

Geografische Analyse

Asien-Pazifik, das 34,74 % des Menswear-Umsatzes im Jahr 2025 auf sich vereint, ist auf dem Weg, das regionale Wachstum mit einer CAGR von 4,79 % bis 2031 anzuführen. Dieses Wachstum wird durch die Urbanisierung in Chinas Städten der zweiten Ebene und die Formalisierung des Einzelhandels in Indien angetrieben. Trotz einer breiteren wirtschaftlichen Verlangsamung verzeichneten die Menswear-Ausgaben in China einen Anstieg. Steigende verfügbare Einkommen in Städten wie Chengdu und Wuhan haben der Sättigung entlang der Küste entgegengewirkt. Unterdessen expandiert Indiens organisierter Einzelhandel, wobei Marken wie Uniqlo und Zara über Metropolregionen hinaus in Städte der zweiten Ebene wie Coimbatore und Indore vordringen. Japan und Südkorea, obwohl reife Märkte, erleben einen Innovationsschub. Das Wachstum Südostasiens ist weitgehend an den E-Commerce gebunden; Plattformen wie Shopee und Lazada dominierten und machten 2025 42 % der Menswear-Transaktionen in Indonesien und Thailand aus – eine Leistung, die durch die Umgehung der unterentwickelten stationären Infrastruktur der Region ermöglicht wurde. Obwohl die Beiträge Australiens und Neuseelands bescheiden sind, glänzen sie in Premiumsegmenten. Marken wie Icebreaker mit ihren Merinowolle-Innovationen ziehen weltweite Aufmerksamkeit auf sich.

Das Wachstum Nordamerikas wird durch Marktsättigung und sich wandelnde Dresscodes gedämpft, was zu einem Rückgang der Nachfrage nach formeller Menswear führt. Während die USA als größter Einzelländermarkt gelten, kämpfen sie mit Kaufhausschließungen. In Kanada verzeichneten die Menswear-Ausgaben einen Anstieg, wurden jedoch durch die Inflation der Wohnkosten begrenzt, die die Ermessensbudgets einschränkt. Mexiko glänzt als Leuchtturm der Möglichkeiten und reitet auf der Welle des Nearshorings. Da Marken ihre Produktion aus Asien verlagern, verfügt PVH Corporation's Anlage in Tijuana, die 2025 in Betrieb gehen soll, über ein schnelles 10-Tage-Lieferfenster für Tommy Hilfiger Menswear in die USA – ein starker Kontrast zu den 45 Tagen aus Bangladesch. Die Wettbewerbslandschaft ist intensiv, wobei Direktvertriebsmarken wie Bonobos und Rhone durch spezialisierte Passformen und Abonnementmodelle an Boden gewinnen.

Europas Wachstum wird durch makroökonomische Herausforderungen und komplexe Regulierungen gehemmt. Das Vereinigte Königreich, Deutschland und Frankreich, obwohl bedeutende Akteure in der regionalen Nachfrage, meldeten 2025 alle flache oder rückläufige Menswear-Volumina, da die Inflation das Lohnwachstum übertraf. Italien und Spanien, gestützt durch inländische Produktionscluster, navigieren die Landschaft geschickt. Italienische Schneiderateliers wie Valentino haben Preissetzungsmacht ausgeübt, indem sie handwerkliche Fertigung in den Vordergrund gestellt haben. Gleichzeitig hat Spaniens Inditex seine Fertigungsnähe für eine schnelle Bestandsumschlagung genutzt. Nachhaltigkeitsvorschriften gestalten den Wettbewerb neu; die Ökodesign-Verordnung für nachhaltige Produkte der EU, die 2026 in Kraft treten soll, betont Haltbarkeit und Recyclingfähigkeit. Dieser Wandel dürfte vertikal integrierten Akteuren auf Kosten von Fast-Fashion-Importeuren zugutekommen. In Südamerika sowie im Nahen Osten und Afrika sind die Wachstumspfade stark kontrastierend. Brasilien, der größte Markt der Region, verzeichnete einen Rückgang der Menswear-Ausgaben, beeinträchtigt durch Währungsabwertung und politische Unsicherheiten, die das Verbrauchervertrauen dämpften. Afrikas Menswear-Landschaft steckt noch in den Kinderschuhen. Während Südafrika und Nigeria die regionale Umsatzszene dominieren, sind Herausforderungen wie Infrastrukturlücken und Importzölle allgegenwärtig. Dennoch ermöglichen Mobile-Commerce-Plattformen wie Jumia Marken, traditionelle Einzelhandelshürden zu umgehen.

Regulatorisches Umfeld

Herrenbekleidung, die in wichtigen Märkten verkauft wird, sieht sich verschärften Anforderungen in Bezug auf Produktnachhaltigkeit, Sorgfaltspflichten in der Lieferkette und Marktüberwachung gegenüber. In der Europäischen Union gestaltet die Ökodesign-Verordnung für nachhaltige Produkte (ESPR) einen Compliance-Pfad für Textilien, der Erwartungen an Haltbarkeit und Recyclingfähigkeit mit den kommenden Anforderungen des Digitalen Produktpasses (DPP) verknüpft. Unabhängig davon bestätigte die Europäische Kommission, dass das Verbot der Vernichtung unverkaufter Bekleidung, Bekleidungszubehör und Schuhe für große Unternehmen ab dem 19. Juli 2026 gilt, was Entscheidungen zu saisonalen Restbeständen und Rücklogistik für Marken und Einzelhändler verändert.

In den Vereinigten Staaten beeinflusst die Durchsetzung von Vorschriften gegen Zwangsarbeit weiterhin die Beschaffungs- und Dokumentationspraktiken von Bekleidungsimporteuren. Die U.S. Customs and Border Protection veröffentlichte am 9. Juni 2026 ihre operative Leitlinie zur Durchsetzung von Zwangsarbeitsvorschriften für Importeure, die die wichtigsten Befugnisse für bekleidungsbezogene Zurückhaltungen und Durchsetzungsmaßnahmen zusammenfasst und die operativen Anforderungen an Rückverfolgbarkeitsnachweise vom Rohmaterial bis zum Fertigprodukt erhöht. Im Vereinigten Königreich stärkt der Product Regulation and Metrology Act 2025 die Befugnisse der Regulierungsbehörden und den Datenaustausch im Bereich der Marktüberwachung, was die Notwendigkeit konformer Kennzeichnung, Dokumentation und interner Produktsteuerung für Herrenbekleidung, die im britischen Binnenmarkt verkauft wird, verstärkt.

Wettbewerbslandschaft

Der Menswear-Markt ist fragmentiert, wobei wichtige Unternehmen wie Nike Inc., H and M Hennes and Mauritz AB, Inditex S.A., Adidas Group und LVMH Moët Hennessy Louis Vuitton SE in der Branche tätig sind. Diese Unternehmen setzen aktiv innovative Marketingstrategien um, darunter Initiativen zur digitalen Transformation, Kollaborationen mit Influencern und die Einführung von Omnichannel-Einzelhandelsansätzen. Diese Bemühungen zielen darauf ab, den wahrgenommenen Wert ihrer Produkte zu steigern und ihre Wettbewerbsposition im Markt zu stärken. Darüber hinaus verfolgen viele dieser Unternehmen Fusionen und Übernahmen mit internationalen und regionalen Marken, um ihre Produktangebote zu diversifizieren und ihre Portfolios zu erweitern. Da der globale Menswear-Markt weiter wächst, werden diese führenden Akteure voraussichtlich eine entscheidende Rolle bei der Gestaltung von Markttrends und der Intensivierung des Wettbewerbs spielen.

Investitionen in fortschrittliche Technologie sind ein wichtiges Differenzierungsmerkmal für Branchenführer. So meldete Nike beispielsweise 127 Bekleidungspatente im Zeitraum 2024–2025 an, was seine strategische Ausrichtung auf umweltfreundliche Strickkonstruktionen widerspiegelt. Breitere strategische Trends im Markt deuten auf einen zunehmenden Fokus auf Direktvertriebskanäle, nachhaltigkeitsorientierte Initiativen und die Integration fortschrittlicher Technologien hin. Dazu gehören KI-gestützte Personalisierungstools und Anwendungen der erweiterten Realität (AR), die darauf ausgelegt sind, das Kundenbindung zu verbessern und die betriebliche Effizienz zu steigern.

Darüber hinaus weist der Menswear-Markt erhebliches ungenutztes Potenzial in bestimmten unterversorgten Segmenten auf, wie Plus-Size-Menswear und nachhaltige Leistungsbekleidung. In diesen Bereichen übersteigt die Verbrauchernachfrage derzeit das verfügbare Marktangebot. Unternehmen, die in gezielte Forschungs- und Entwicklungsanstrengungen investieren, kombiniert mit datengetriebenen Marketingstrategien, können diese Lücken effektiv schließen. Dadurch können sie ihre Marktposition stärken und durch diese aufkommenden Möglichkeiten neue Einnahmequellen erschließen.

Führende Unternehmen der Menswear-Branche

Nike Inc.

Inditex S.A.

LVMH Moët Hennessy Louis Vuitton SE

Adidas Group

H and M Hennes and Mauritz AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Transparenz schafft kurzfristigen Freiraum für eine Rückverfolgbarkeitsinfrastruktur, die sowohl den regulatorischen Zugang als auch das Markenvertrauen unterstützen kann, insbesondere da die EU die Grundlagen des Digitalen Produktpasses für Textilien im Rahmen der ESPR vorantreibt und die US-Importdurchsetzung die Dokumentationsanforderungen formalisiert. Lieferanten und Marken, die gestufte Kartierungs- und Herkunftsnachweis-Workflows standardisieren, können sich sowohl im Massen- als auch im Premiumsegment differenzieren, wo Fälschungen und Grauimport-Leckagen weiterhin ein kommerzielles Risiko darstellen und Nachhaltigkeitsaussagen prüfungssichere Nachweise erfordern.

Die betriebliche Digitalisierung wird zudem zu einem praktischen Hebel für Marktgeschwindigkeit und Bestandseffizienz in einer Kategorie, die von Basics bis hin zu Premium-Kapselkollektionen reicht. Jüngste Beispiele aus 2026 umfassen Betreiber von Bekleidungslieferketten, die KI-gestützte Planungs- und Terminierungstools einführen, um manuellen Aufwand zu reduzieren und die Planung zu beschleunigen, sowie Hersteller, die blockchain-basierte Rückverfolgbarkeitsplattformen mit integrierter Analytik ausweiten, um vollständige Rohstoff-Rückverfolgbarkeitsziele zu unterstützen. Innovation bei zirkulären Materialien ist ein weiterer aktiver Chancenbereich, gestützt durch Unternehmensfinanzierungen wie Lululemons Investition in Höhe von 30 Millionen USD in Syntetica (Series A) zusammen mit MAS Holdings zur Förderung des Nylon-Recyclings, was die zukünftige Produktentwicklung in leistungsorientierter Herrenbekleidung unterstützt, da Synthetik- und Mischgewebe an Marktanteil gewinnen.

Aktuelle Branchenentwicklungen

- Juni 2026: Inditex S.A. veröffentlichte seine Ergebnisse für das erste Quartal 2026 und bekräftigte die Investitionsprioritäten hinter seinem integrierten Filial- und Online-Modell. Die anhaltenden Ausgaben für die Optimierung der Verkaufsflächen und Technologie unterstützen eine schnellere Produktauffrischung und Omnichannel-Umsetzung für Herrenbekleidungssortimente über wichtige Marken wie Zara hinweg.

- April 2026: Nike, Inc. kündigte Änderungen in seinem globalen Betriebsteam sowie einen Abbau von etwa 1.400 Stellen an, hauptsächlich im Technologiebereich, im Rahmen einer Sanierungsmaßnahme. Der Schritt signalisiert eine Neuausrichtung von Kosten und Fähigkeiten, die die digitale Handelsdurchführung, Bedarfsplanung und Produktentwicklungszeiten für Herrenbekleidung und breitere Bekleidungslinien umgestalten könnte.

- September 2024: Macy's brachte Mode of One auf den Markt, eine Herrenbekleidungsmarke mit einem breiten Sortiment, das von Maßschneiderei bis zu Casual-Basics reicht, mit mehr als 140 Artikeln. Die Erweiterung der Eigenmarken-Bandbreite bei einem großen Kaufhaus erhöht den Wettbewerbsdruck im Value- und Mid-Tier-Segment der Herrenbekleidung, insbesondere bei passformorientierten Basics wie Anzügen, Hoodies und Cargohosen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Herrenbekleidungsmarkt als Einzelhandelskonsumausgaben für Herrenbekleidung behandelt, erfasst an der Kasse in aktuellen US-Dollar über die wichtigsten Einkaufskanäle und Regionen hinweg.

Ausschlüsse des Umfangs: Die Marktgrößenbestimmung schließt Schuhe, Modeaccessoires, Kinderbekleidung und Industrieuniformen aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Hosen

- Jeans

- T-Shirts

- Hemden

- Shorts

- Jacken, Sweatshirts und Hoodies

- Unterwäsche

- Andere Produkttypen

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Gewebematerial

- Baumwolle

- Polyester

- Nylon

- Denim

- Andere Stofftypen

- Nach Vertriebskanal

- Offline-Geschäfte

- Online-Geschäfte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Schweden

- Belgien

- Polen

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Saudi-Arabien

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche legt die Faktenbasis für das Modell fest und hilft dabei, Annahmen an beobachtbare Nachfragesignale zu binden. Wir bezogen uns auf öffentliche Daten wie Haushaltsausgabenreihen nationaler Statistikämter, Zoll- und Handelsveröffentlichungen zu Bekleidungsimporten und -exporten sowie Arbeits- und Lohnindikatoren, die die frei verfügbaren Ausgaben beeinflussen.

Wir nutzten auch Inflationsdaten der Zentralbanken, makroökonomische Reihen der Weltbank und des IWF sowie Veröffentlichungen von Branchenverbänden, die Einzelhandelsverkäufe und Beschaffungsmuster von Bekleidung verfolgen. Geschäftsberichte, Investorenpräsentationen und Gewinnmitteilungen von Unternehmen wurden geprüft, um die Kategorie-Mischung und Preisrichtung in wichtigen Märkten zu verstehen. Wo hilfreich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie eine Import-Export-Sendungsdatenbank verwendet, um Engagement und Beschaffungsverschiebungen auf Plausibilität zu prüfen. Die genannten Quellen sind nur illustrativ, und viele weitere öffentliche Referenzen wurden ebenfalls verwendet, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um das aus öffentlichen Daten Erstellte einem Belastungstest zu unterziehen und Lücken zu schließen, die sich statistisch nicht klar zeigen, wie Rabattintensität, Verschiebungen zwischen formeller und lässiger Kleidung sowie die Dynamik des Online-Kanals. Interviews und Umfragen wurden mit Führungskräften von Bekleidungsmarken und Einzelhändlern, Vertriebspartnern, Beschaffungs- und Merchandising-Rollen sowie Branchenberatern in wichtigen Konsum- und Produktionsregionen durchgeführt, sodass die Annahmen aus mehr als einem Blickwinkel überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 12% | APAC: 38% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 43% | EMEA: 35% |

| Kleinere Akteure: 18% | Manager: 45% | Amerika: 27% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Nachfragepool, bei dem Bekleidungsausgaben und Konsumsignale auf Kategorieebene nach Region rekonstruiert und dann mithilfe von Mischungsindikatoren auf Herrenbekleidungsausgaben eingegrenzt werden. Um die Gesamtzahlen realistisch zu halten, werden die Ergebnisse durch selektive Bottom-up-Näherungen wie stichprobenartige Preispunkte multipliziert mit implizierten Volumina, Kanalprüfungen zur Online-Durchdringung sowie Kommentare von Lieferanten und Einzelhändlern zum Abverkauf abgeglichen, die dann zur Anpassung von Ausreißern verwendet werden.

Zu den wichtigsten Modelleingaben gehören die Herrenbekleidungsausgaben pro Kopf, Urbanisierungs- und Erwerbsbevölkerungstrends, Inflations- und Währungsbewegungen, die Preise in USD verändern, Verschiebungen des Online-Anteils gegenüber Offline sowie Saisonalitätseffekte, die Zyklen bei Outerwear und Anlassbekleidung beeinflussen. Wir verfolgen auch den Grad der Werbeaktivität und Premiumisierung, da diese Variablen den durchschnittlichen Verkaufspreis verändern, ohne unrealistisches Mengenwachstum zu erfordern.

Für die Prognose wird eine Szenarioanalyse rund um Inflation, Verbrauchervertrauen und frei verfügbares Einkommen verwendet, gefolgt von Glättung, um zu vermeiden, dass Einzeljahresschocks den Verlauf dominieren. Wenn Bottom-up-Prüfungen in kleineren Ländern unvollständig sind, werden Lücken durch Proxying aus ähnlichen Einkommensgruppen und Einzelhandelsstrukturen behandelt und dann anhand regionaler Gesamtsummen validiert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie dem Wachstum der Bekleidungseinzelhandelsverkäufe, Handelsströmen und gemeldeter Kategorieentwicklung überprüft, um zu sehen, ob Richtung und Niveau plausibel sind. Wenn ein Land oder eine Region einen ungewöhnlichen Sprung zeigt, werden die Treiber erneut geprüft, und die zugrunde liegenden Annahmen werden vor der Freigabe überarbeitet.

Es wird ein mehrstufiger Prüfprozess befolgt, mit Gegenprüfungen durch einen weiteren Analysten und erneuten Kontaktaufnahmen, wenn Interviewfeedback der Schreibtischansicht widerspricht. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Verbraucherausgaben, Preisgestaltung oder Kanalstruktur beeinflussen. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für Herrenbekleidung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Herrenbekleidung können weit auseinanderliegen, selbst wenn sie scheinbar dasselbe abdecken, da die Abgrenzung zwischen Bekleidung, Accessoires und Schuhen zwischen den Herausgebern nicht einheitlich ist. Unterschiede ergeben sich auch daraus, wie der Einzelhandelswert erfasst wird (Kassenausgaben versus Lieferungen), welches Wechselkurstiming für die Umrechnung verwendet wird und wie schnell Preisannahmen aktualisiert werden.

Die Vergleichstabelle zeigt eine deutliche Spanne, hauptsächlich weil einige Schätzungen Schuhe und Accessoires in die Gesamtsummen für Herrenbekleidung einbeziehen und dann eine schnellere Preis- und Wachstumskurve anwenden, was die Zahl erhöht. Im Modell von Mordor Intelligence ist der Wert auf Herrenbekleidung an der Einzelhandelskasse beschränkt und schließt Schuhe und Modeaccessoires aus, sodass die Zahl an einen reinen Bekleidungs-Nachfragepool gebunden bleibt, bevor Prognoseeingaben angewendet werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 456,79 Mrd. USD (2025) | |

| Globaler Forschungsverlag A | 622,61 Mrd. USD (2024) | Verwendet einen breiteren Herrenbekleidungsumfang, der Schuhe und Accessoires einschließt, und berichtet für ein anderes Basisjahr, was die Gesamtsumme im Vergleich zu einer reinen Bekleidungsdefinition erhöht. |

| Branchenforschungsverlag B | 624,30 Mrd. USD (2024) | Für ein anderes Basisjahr gemeldet und spiegelt typischerweise eine breitere Kategoriegrenze sowie eine stärker angenommene ASP-Entwicklung wider, was den Wert für 2024 erhöht. |

Betrachtet man die drei Zahlen zusammen, so liegt die wichtigste Erkenntnis darin, dass die Kategorieabdeckung und Preisannahmen den Großteil der Differenz erklären, nicht eine Uneinigkeit über die Nachfragerichtung. Unsere Abgleiche mit Einzelhandelssignalen und makroökonomischen Indikatoren tragen dazu bei, dass die endgültige Zahl auf klare Eingaben und wiederholbare Schritte zurückführbar bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der globale Wert des Menswear-Marktes im Jahr 2026?

Er erreichte 465,39 Milliarden USD.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 4,79 % voranschreiten.

Welches Produktsegment expandiert am schnellsten?

Jacken, Sweatshirts und Hoodies sollen mit einer CAGR von 3,22 % wachsen, da hybrides Arbeiten die Nachfrage nach Oberbekleidung ankurbelt.

Wie groß ist der Online-Kanal im Vergleich zum Offline-Kanal?

Offline hielt 65,28 % des Umsatzes im Jahr 2025, während Online voraussichtlich fast doppelt so schnell mit einer CAGR von 4,85 % wachsen wird.

Seite zuletzt aktualisiert am: