Jeans Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

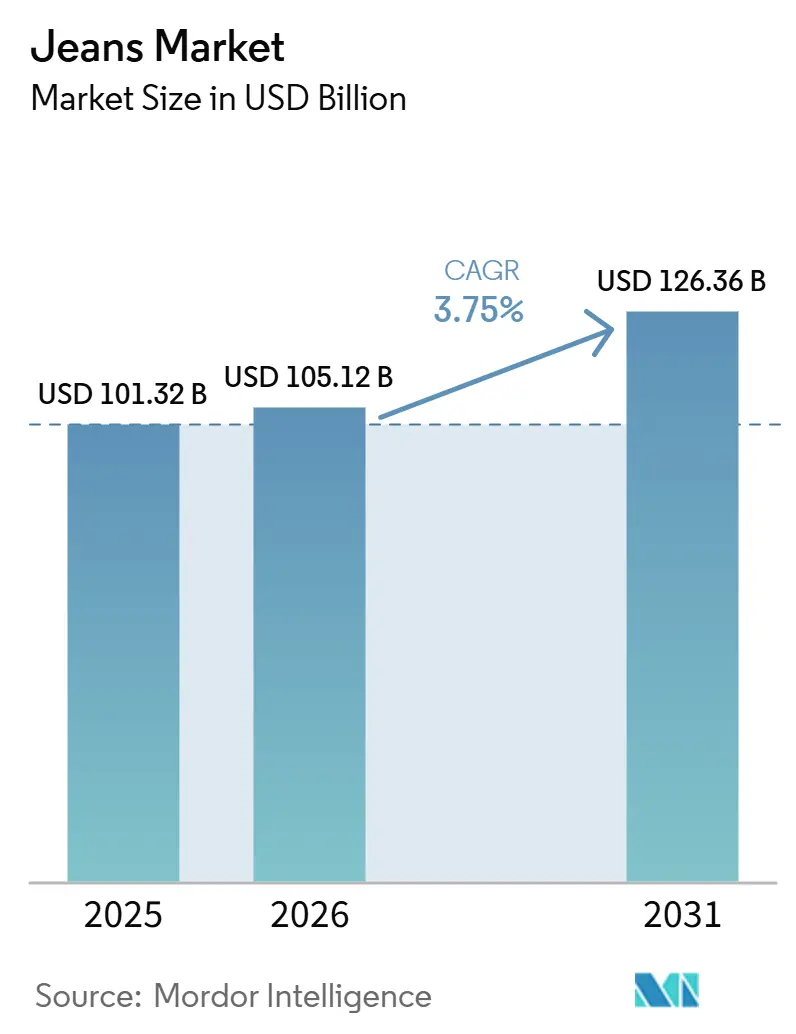

| Marktgröße (2026) | 105.12 Milliarden US-Dollar |

| Marktgröße (2031) | 126.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.75% CAGR |

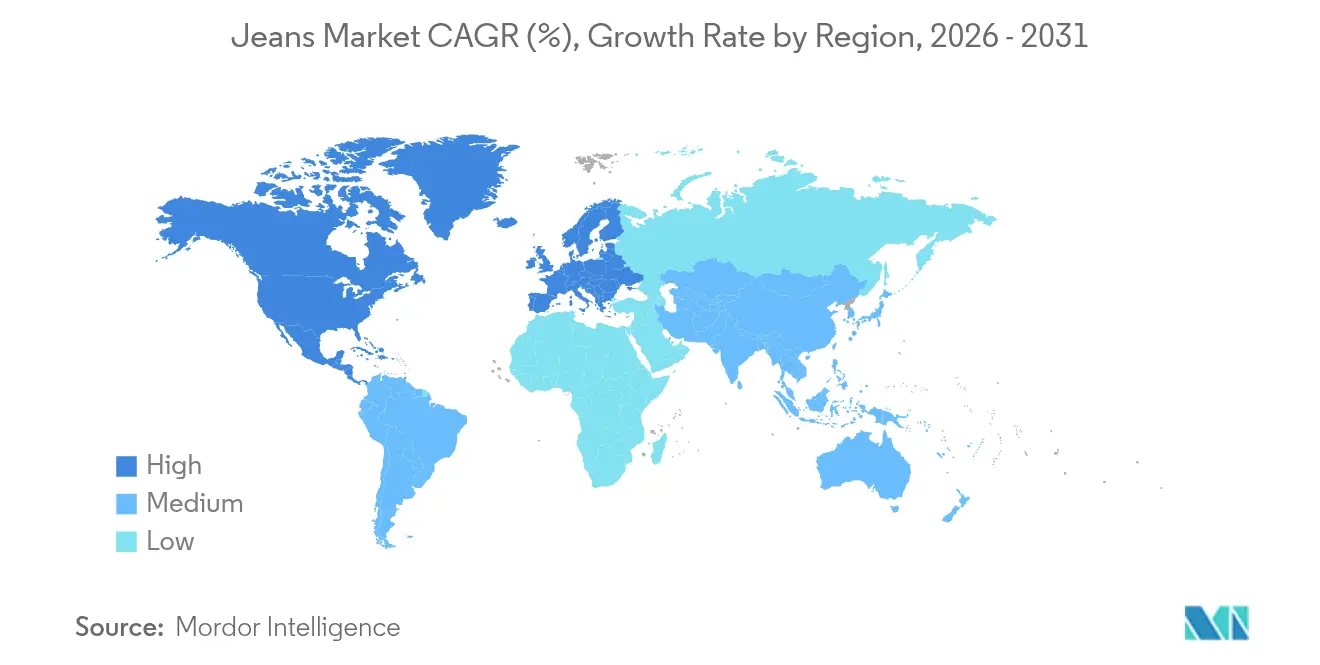

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Jeans Marktanalyse von Mordor Intelligence

Der globale Jeans-Markt hatte im Jahr 2025 einen Wert von 101,32 Milliarden USD und wird voraussichtlich von 105,12 Milliarden USD im Jahr 2026 auf 126,36 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,75% während des Prognosezeitraums (2026-2031). Da Premium-Denim und innovative Stoffe an Bedeutung gewinnen, in Verbindung mit Direktvertrieb-an-Verbraucher (DTC)-Strategien, genießen Verbraucher eine breitere Auswahl. Dies stärkt nicht nur die Markenmargen, sondern verlängert auch die Produktlebenszyklen. Im Jahr 2024 meldete Levi Strauss & Co., der amerikanische Konzern, der mit seiner Levi's-Denim-Marke gleichgesetzt wird, einen Nettoumsatz von rund 6,35 Milliarden USD, ein Anstieg gegenüber 6,17 Milliarden USD im Jahr 2023[1]Quelle: Levi Strauss & Co., "Levi Strauss & Co. - 10-K-Bericht 2024", www.levistrauss.com. Die anhaltende kulturelle Bedeutung von Denim festigt seinen Platz in der Freizeitgarderobe. Dennoch wenden sich Marken angesichts des Fokus auf Nachhaltigkeit zunehmend emissionsarmen Färbeverfahren, recycelten Fasern und Rücknahmeinitiativen zu. Der Aufstieg des digitalen Handels ist unbestreitbar, wobei virtuelle Anprobetools eine zentrale Rolle bei der Reduzierung von Rücksendequoten und der Erweiterung der Marktreichweite spielen. Als Reaktion auf einen erheblichen US-Zoll von 120% auf chinesische Jeans diversifizieren Hersteller ihre Lieferketten, verlagern die Produktion nach Mexiko, in die Türkei und nach Ägypten und steigern die Investitionen in Automatisierung für ein flexibles Bestandsmanagement.

Wichtigste Erkenntnisse des Berichts

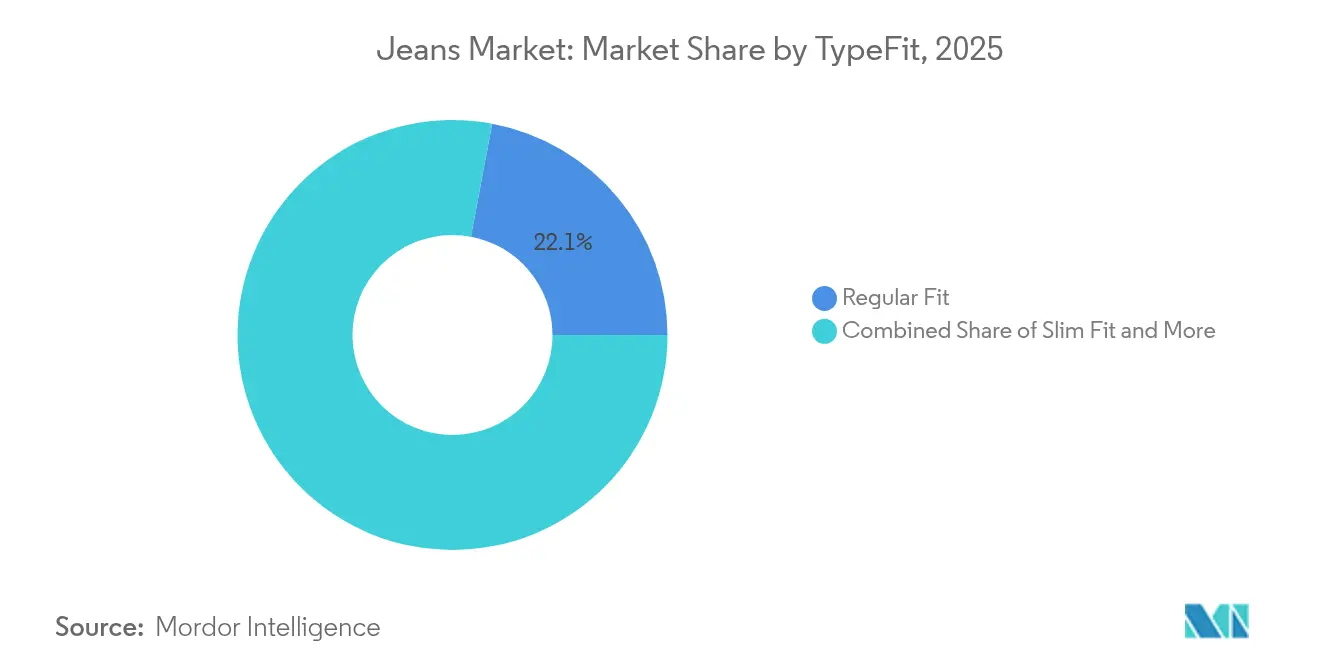

- Nach Produktschnitt führte Regular Fit im Jahr 2025 mit einem Marktanteil von 22,05% am Jeans-Markt, und Slim Fit wird voraussichtlich bis 2031 mit einer CAGR von 4,55% wachsen.

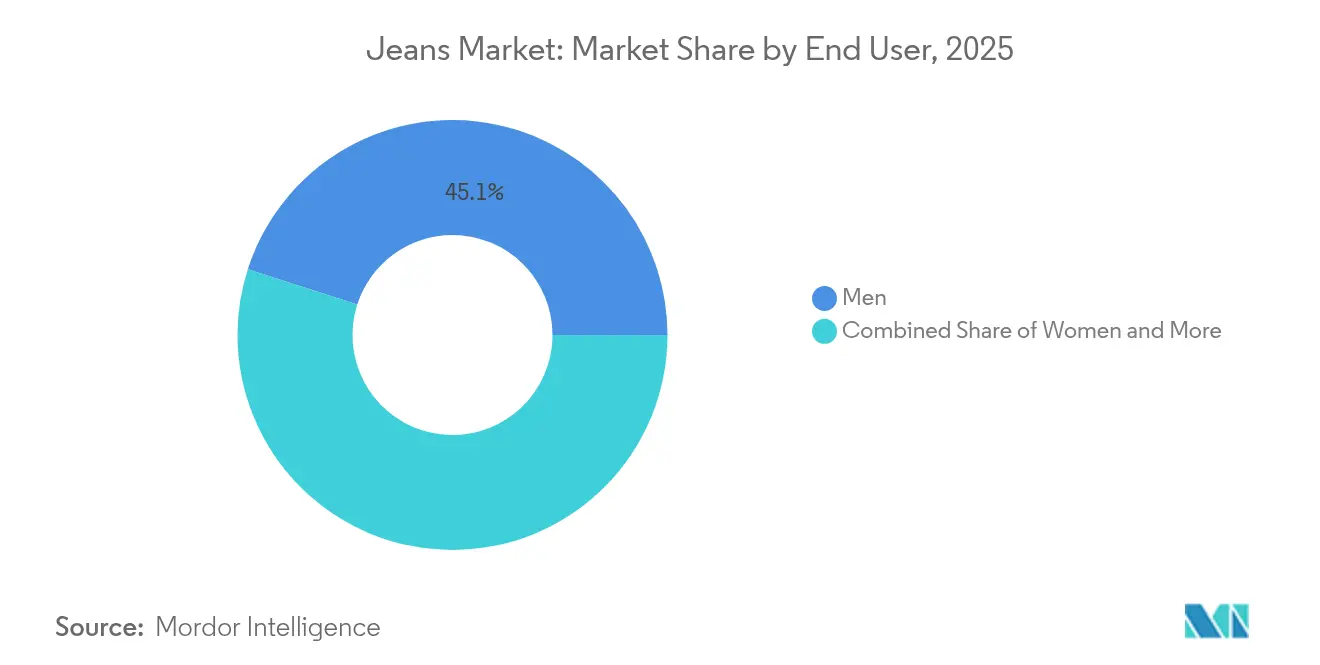

- Nach Endnutzer hatten Männer im Jahr 2025 einen Anteil von 45,05% am globalen Jeans-Markt, während die Damenlinie bis 2031 mit einer CAGR von 5,92% wachsen soll.

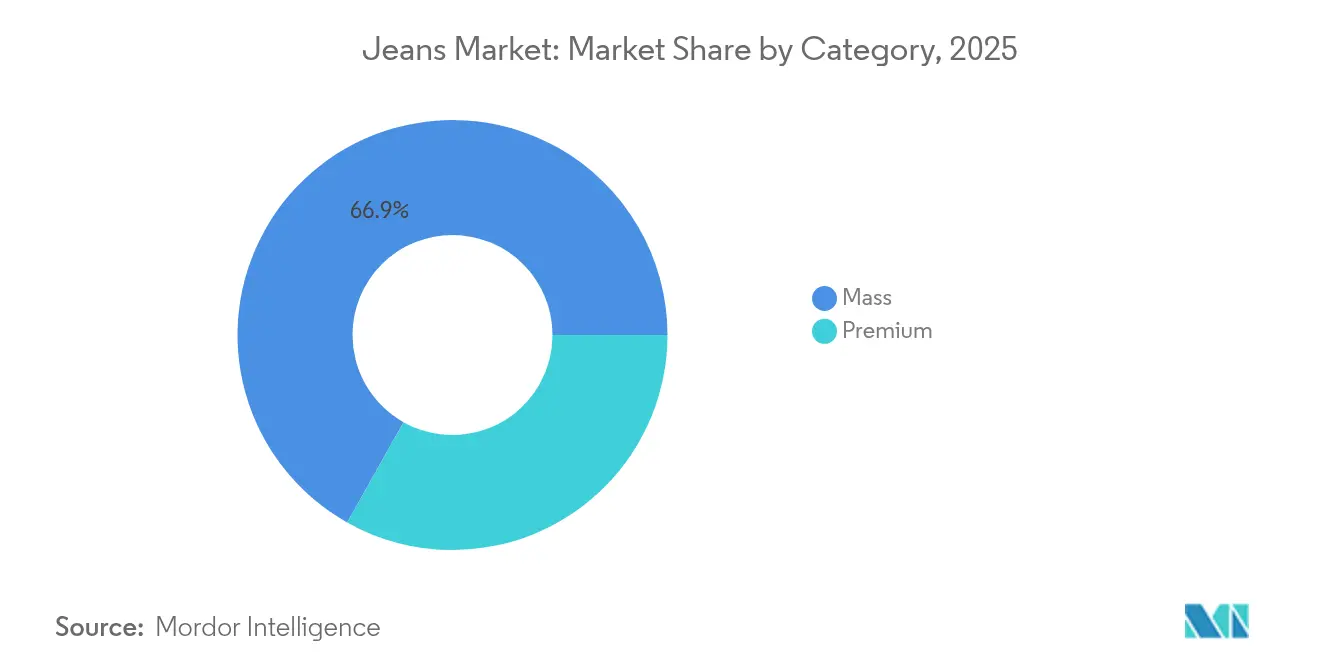

- Nach Kategorie entfielen im Jahr 2025 66,85% des Jeans-Marktvolumens auf Massenmarktangebote, und Premium-Denim wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,92% wachsen.

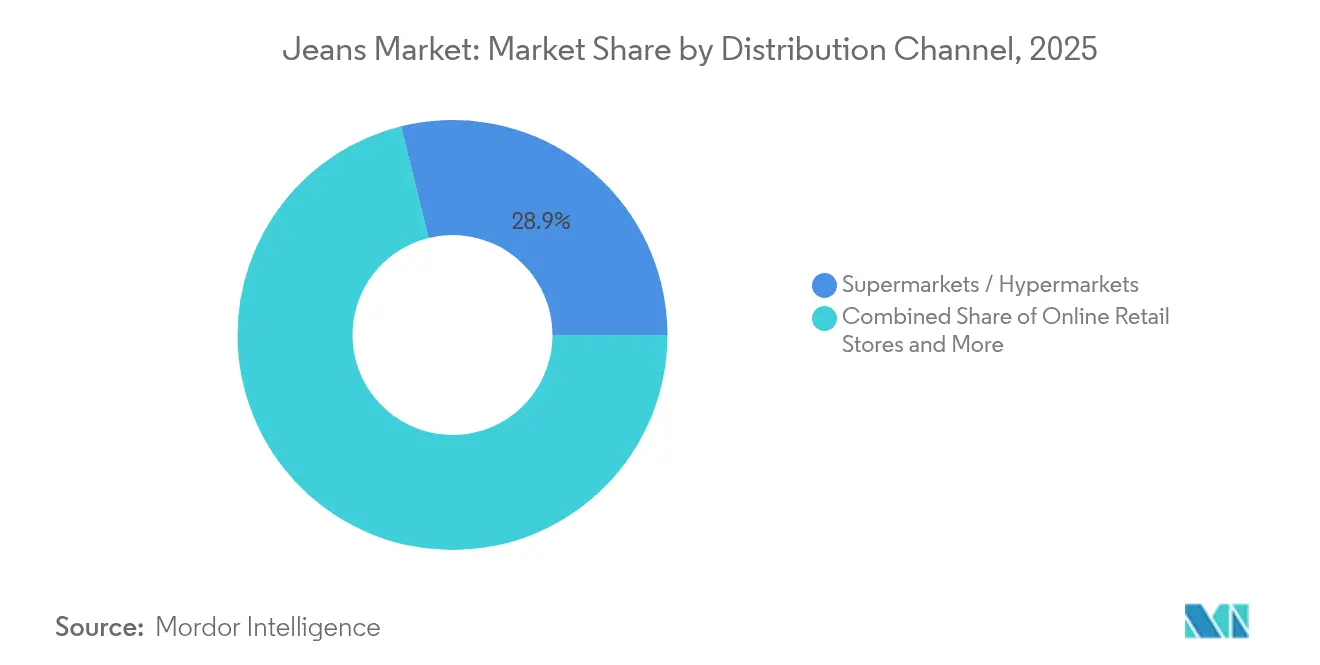

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Umsatzanteil von 28,85%, während der Online-Einzelhandel bis 2031 auf eine CAGR von 6,55% zusteuert.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 32,35%, und der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 5,45% bis 2031 die schnellste Wachstumsdynamik.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Jeans Markttrends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Mode- trends und Verbraucherpräferenzen | +1.5% | Global, mit stärkerem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für Premium- und Markendenim | +0.8% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Stoffen und Veredelungen | +0.6% | Global, angeführt von Produktionszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und umweltfreundliche Innovationen | +0.4% | Europa, Nordamerika, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Individualisierung und Personalisierung | +0.3% | Premium-Segmente in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Prominenten- und Influencer-Kooperationen | +0.2% | Global, konzentriert in modebewussten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Modetrends und Verbraucherpräferenzen

Da sich die Verbraucherpräferenzen weiterentwickeln, werden Denim-Stücke zunehmend wegen ihrer Vielseitigkeit bevorzugt, die mühelos den Übergang von einem lässigen zu einem halbformellen Umfeld ermöglichen. Dieser Wandel treibt die Expansion des Denim-Marktes voran und geht über seine traditionellen Wurzeln als Arbeitskleidung hinaus. Im Zuge der Pandemie haben Arbeitgeber einen „gehobenen Casual”-Dresscode eingeführt, was die Nachfrage nach Premium-Denim ankurbelt, der eine Balance zwischen Komfort und Professionalität herstellt. Generationale Präferenzen beim Denim-Konsum zeigen deutliche Kontraste: Die Generation Z legt besonderen Wert auf Passform-Innovation und Nachhaltigkeit, wobei sie das Markenerbe oft in den Hintergrund stellt, während Millennials eine harmonische Mischung aus Qualität und Wert suchen. Die Farbpalette von Denim hat sich erweitert und geht über das klassische Indigo hinaus, um Erdtöne und technische Waschungen zu umfassen, die bei modebewussten Konsumenten ankommen. Das rasante Tempo der Trendzyklen, verstärkt durch soziale Medien, hat Marken dazu veranlasst, ihre Design-to-Market-Zeitspannen von 18 Monaten auf zügige 6–8 Monate zu verkürzen, um keine viralen Modemomente zu verpassen. Diese Dynamiken unterstreichen die steigende globale Nachfrage nach Denim und Jeans, die zunehmend durch steigende Importe gedeckt wird. Als Beleg für diesen Trend zeigen Daten von UN Comtrade Vietnams Dominanz als weltgrößter Denim-Importeur mit einem bemerkenswerten Importwert von über 320 Millionen USD[2]Quelle: UN Comtrade, „Denim-Stoff-Importe”, www.comtradeplus.un.org.

Zunehmende Präferenz für Premium- und Markendenim

Selbst in wirtschaftlich schwierigen Zeiten sind Verbraucher bereit, in Premium-Denim zu investieren, wobei sie dessen Langlebigkeit und den vermittelten Status schätzen. Das Preissegment von 200 bis 400 USD floriert, da Käufer die Ausgabe mit der Kostenrechnung pro Tragevorgang und Nachhaltigkeitsargumenten rechtfertigen. Traditionelle Marken, die auf Handwerkskunst und Storytelling setzen, nutzen Limiteditions-Veröffentlichungen, um ihre Premiumpreise zu rechtfertigen. Im Gegensatz dazu erschließen neuere Marken ihre Nische mit innovativen Materialien und ethischer Produktion. Durch den Direktverkauf an Verbraucher steigern Premium-Marken nicht nur ihre Margen, sondern bieten auch ein personalisiertes Einkaufserlebnis, das im traditionellen Einzelhandel kaum zu finden ist. Kooperationen mit Luxusmodehäusern haben Denim von einem reinen Gebrauchsgegenstand zu einem begehrten Modeartikel verwandelt und seine Marktattraktivität erweitert. Baumwollbasierter Denim, bekannt für seine Zeitlosigkeit und Vielseitigkeit – von Freizeitausflügen bis hin zu halbformellen Anlässen – erlebt eine steigende globale Nachfrage. Dies wird durch eine wachsende Nachfrage nach langlebiger, komfortabler und nachhaltiger Kleidung angetrieben. Daten von UN Comtrade unterstreichen diesen Trend: Im Jahr 2023 exportierte Mexiko Denim-Stoff im Wert von fast 56 Millionen USD, überwiegend aus Baumwolle (mindestens 85 % Baumwollgehalt), in die USA. Nicaragua folgte mit Importen im Wert von 8,7 Millionen USD[3]Quelle: UN Comtrade, „Führende Importeure von Denim aus mindestens 85 Prozent Baumwolle in die Vereinigten Staaten”, www.comtradeplus.un.org.

Technologische Fortschritte bei Stoffen und Veredelungen

Fortschrittliche Materialien wie Graphen und antimikrobielle Behandlungen revolutionieren die Leistungseigenschaften von Denim. So verwendet beispielsweise Candiani Denims GRAPHITO-Technologie Graphenfasern, um die Haltbarkeit zu steigern und antibakterielle Eigenschaften einzuführen. Diese Innovation reduziert nicht nur die Häufigkeit des Waschens, sondern verlängert auch die Lebensdauer des Kleidungsstücks. In einem weiteren Beispiel löst LYCRAs Anti-Slip-Faser das Problem der Nahtverschiebung bei Stretchdenim, verbessert die Qualität des Kleidungsstücks und hilft Herstellern, Rücksendequoten zu senken. Währenddessen ersetzen Laserveredelungstechnologien traditionelle chemische Methoden, reduzieren den Wasserverbrauch um bis zu 96 % und erzielen dennoch präzise Verblassungsmuster und Distressing-Effekte. Darüber hinaus ebnet der Digitaldruck den Weg für eine Massenindividualisierung ohne das Risiko von Überbeständen und ermöglicht es Marken, personalisierte Designs in größerem Maßstab einzuführen.

Nachhaltigkeit und umweltfreundliche Innovationen

Marken gestalten ihre Produktionsmethoden als Reaktion auf regulatorischen Druck und eine wachsende Verbrauchernachfrage nach transparenten Lieferketten um. Eine Umfrage der britischen Regierung aus dem Jahr 2024 ergab, dass fast 80 % der Einwohner des Vereinigten Königreichs Bedenken hinsichtlich des Klimawandels äußerten. Die traditionelle Denim-Verarbeitung, bekannt für ihren hohen Wasserverbrauch, steht unter Beobachtung. Dies hat zur Einführung von Kreislaufsystemen und alternativen Färbetechnologien geführt, die eine Reduzierung der Umweltbelastung um 70–80 % vorweisen. Die Prinzipien der Kreislaufwirtschaft gewinnen an Dynamik, wobei Marken Rücknahme-Programme einführen und recycelte Fasern integrieren. Viele setzen sich ehrgeizige Ziele und streben eine 100%ige nachhaltige Materialbeschaffung bis 2030 an. In der EU schreibt die Gesetzgebung nun die Erweiterte Herstellerverantwortung für das Management von Textilabfällen vor. Dies zwingt Marken, ihre Designs zu überdenken und Recyclingfähigkeit und Haltbarkeit in den Vordergrund zu stellen. Darüber hinaus stärken Blockchain-Zertifizierungssysteme die Transparenz der Lieferkette, sodass Verbraucher Nachhaltigkeitsbehauptungen und ethische Produktionspraktiken leicht überprüfen können.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Starker Wettbewerb durch alternative Bekleidung | -0.7% | Global, insbesondere in Freizeitbekleidungssegmenten | Kurzfristig (≤ 2 Jahre) |

| Gefälschte und minderwertige Produkte | -0.5% | Global, konzentriert in Online-Marktplätzen | Mittelfristig (2–4 Jahre) |

| Hohe Produktionskosten | -0.4% | Global, ausgeprägt in entwickelten Produktionsregionen | Mittelfristig (2–4 Jahre) |

| Unsicherheiten bei Zöllen und Handelspolitik | -0.3% | Globale Handelsrouten, US-chinesischer Korridor am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Wettbewerb durch alternative Bekleidung

Da Verbraucher in ihrem Leben nach der Pandemie mehr Komfort und Vielseitigkeit anstreben, dringt der Aufstieg von Sportbekleidung in der Freizeitmode in den Marktanteil von Denim ein. Athleisure-Marken nutzen technische Stoffe und Leistungsmerkmale und übertreffen traditionellen Denim, insbesondere in Bereichen wie Feuchtigkeitsmanagement und Dehnungserholung. Durch die Normalisierung der „Homeoffice”-Kultur hat sich die Anzahl der Anlässe für strukturierten Denim deutlich verringert, was zu einer ausgeprägten Verlagerung hin zu Joggern und Leggings geführt hat. Fast-Fashion-Einzelhändler, die Denim-Alternativen zu wettbewerbsfähigen Preisen anbieten, beschleunigen die Trendzyklen und setzen etablierte Marken unter Druck, zu innovieren und Mehrwert zu bieten. Da Modetrends hin zu minimalistischen Garderoben tendieren, wächst die Präferenz für multifunktionale Kleidungsstücke, was kategorienspezifische Artikel wie Jeans in den Hintergrund drängt.

Hohe Produktionskosten

Hersteller kämpfen mit Margendruck und eingeschränkter Preisflexibilität aufgrund der volatilen Kosten für Rohmaterialien, insbesondere Baumwolle und synthetische Fasern. Das Büro des Wirtschaftsberaters, Indien, berichtete, dass im Geschäftsjahr 2024 Indiens Großhandelspreisindex für Baumwollgarn bei rund 149,4 INR lag. Steigende Lohnkosten in traditionellen Produktionszentren, insbesondere in Bangladesch und Vietnam, zwingen Marken, ihre Strategien zu überdenken und sich in Richtung Nearshoring oder Automatisierung zu orientieren, beides erfordert erhebliche Kapitalinvestitionen. Die Einhaltung von Nachhaltigkeitsvorgaben, einschließlich umweltfreundlicher Materialien, Wasseraufbereitung und Zertifizierung, erhöht die Produktionskosten um 15–20 %. Dieser Anstieg stellt insbesondere kleinere Hersteller vor Herausforderungen. Europäische Hersteller spüren insbesondere den Druck steigender Energiepreise, die sich stark auf Färbe- und Veredelungsoperationen auswirken, die auf thermische Verarbeitung angewiesen sind. Darüber hinaus erhöhen die Komplexitäten der Lieferkette den Bedarf an Betriebskapital, da Marken ihre Lagerbestände ausbauen, um Störungsrisiken entgegenzuwirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ/Passform: Slim Fit treibt die Stilentwicklung voran

Im Jahr 2025 führt das Regular-Fit-Segment den Markt mit einem Anteil von 22,05% an, was eine Verbraucherpräferenz für vielseitige Silhouetten unterstreicht, die verschiedenen Körpertypen und Stilvorlieben gerecht werden. Gleichzeitig sind Slim-Fit-Varianten auf dem Vormarsch und verzeichnen bis 2031 eine CAGR von 4,55%, angetrieben von jüngeren Verbrauchern, die von modernen Ästhetiken und verfeinerten Schnitten angezogen werden. Da sich Modetrends hin zu entspannten Silhouetten verschieben, verzeichnen Skinny-Fit-Optionen einen Rückgang. Umgekehrt erleben Bootcut- und Schlaghosen-Stile ein Comeback und sprechen Trendsetter mit einer Vorliebe für Y2K-inspirierte Looks an. Die Kategorie „Sonstige” hebt aufkommende Schnitte wie Tapered, Straight-Leg und Wide-Leg-Varianten hervor, was die Reaktion der Branche auf sich verändernde Stilpräferenzen und die Body-Positivity-Bewegung widerspiegelt.

Marken nutzen fortschrittliche Fertigungstechniken, um Größenbereiche und Schnittvariationen zu erweitern, ohne dabei einen proportionalen Anstieg des Lagerbestands zu verursachen, was ihre Marktsegmentierungsstrategien stärkt. Durch die Integration von Schnitttechnologien wie 3D-Körperscanning und virtuellen Anproben steigern Marken nicht nur die Kundenzufriedenheit bei verschiedenen Körpertypen, sondern reduzieren auch die Rücksendequoten. Die Verschmelzung von Komfort und Stil hat hybride Schnitte hervorgebracht, die entspannte Taillen mit verjüngten Beinen verbinden und Verbraucher ansprechen, die sowohl Mode als auch Funktionalität priorisieren. Während die regulatorische Konformität für Schnittvariationen weitgehend minimal ist, drängen Branchenverbände auf eine Größenstandardisierung, um Verwirrung bei Verbrauchern zu verringern und Rücksendequoten zu senken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Das Damensegment beschleunigt das Wachstum

Im Jahr 2025 hält Herren-Denim einen Marktanteil von 45,05%, ein Beweis für seine historische Entwicklung und einen robusten Pro-Kopf-Konsum weltweit. Damen-Denim hingegen befindet sich auf einem rasanten Aufstieg und verzeichnet bis 2031 eine CAGR von 5,92%. Dieser Anstieg wird durch Modeinnovationen, eine Premium-Marktpositionierung und eine erweiterte Anwendung als Anlass-Bekleidung angetrieben, die über den rein legeren Bereich hinausgeht. Kinder-Denim hingegen wächst, obwohl stabil, in einem gemäßigteren Tempo, geprägt durch schnelle Marktdynamiken und das Bewusstsein der Eltern für das rasche Wachstum ihrer Kinder.

Damen-Denim gedeiht im schnelllebigen Modezyklus, wobei saisonale Kollektionen häufigere Käufe anregen. Im Gegensatz dazu werden Herren-Denim-Verkäufe größtenteils durch Ersatzkäufe angetrieben. Premium-Damen-Denim mit trendigen Schnitten und nachhaltigen Materialien, oft durch Prominenten-Empfehlungen unterstützt, erzielt höhere Preispunkte und breitere Margen. Der Aufstieg geschlechtsneutraler Designs findet bei jüngeren Verbrauchern Anklang und öffnet Türen zu Märkten, die traditionelle Segmentierungen überwinden. Das Wachstum im Kinder-Denim-Segment ist eng mit Geburtenraten und verfügbarem Einkommen verknüpft, wobei umweltbewusste Eltern zunehmend Bio-Baumwolle und nachhaltige Produktionsmethoden bevorzugen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kategorie: Premium-Wachstum übertrifft den Massenmarkt

Im Jahr 2025 dominieren Massenmarktprodukte mit einem Anteil von 66,85%, die preissensible Verbraucher weltweit durch strategische Wertpositionierung und umfangreiche Vertriebsnetze ansprechen. Gleichzeitig befinden sich Premium-Segmente auf einem Wachstumskurs und verzeichnen bis 2031 eine CAGR von 4,92%. Dieses Wachstum unterstreicht einen bemerkenswerten Verbrauchertrend: Selbst inmitten wirtschaftlicher Herausforderungen besteht eine ausgeprägte Bereitschaft, in Qualität, Nachhaltigkeit und Markenerbe zu investieren. Solche Dynamiken deuten auf eine Marktpolarisierung hin, bei der mittlere Angebote schrittweise sowohl wertorientierten als auch Luxuspositionierungsstrategien weichen.

Premium-Marken nutzen Direktvertriebskanäle nicht nur zur Margenkontrolle, sondern auch zur Gestaltung personalisierter Erlebnisse, die ihre gehobenen Preispunkte rechtfertigen. Massenmarktakteure hingegen konzentrieren sich auf operative Effizienz und Lieferkettenoptimierung. Durch die Übernahme von Fast-Fashion-Prinzipien sind sie in der Lage, trendrelevante Produkte zu Preisen anzubieten, die beim durchschnittlichen Verbraucher Anklang finden. Nachhaltigkeit wird zu einem entscheidenden Faktor bei der Kategoriepositionierung. Premium-Marken betonen ihr Engagement für ethische Produktion, während Massenmarktakteure auf erschwingliche, aber umweltfreundliche Alternativen umschwenken. Es ist jedoch erwähnenswert, dass Kosten für die Einhaltung regulatorischer Vorschriften die Margen im Massenmarkt stark belasten. Im Gegensatz dazu fällt es Premium-Marken, gestützt durch ihre Fähigkeit, höhere Verkaufspreise zu erzielen, leichter, die mit Nachhaltigkeits- und Sicherheitsvorgaben verbundenen Kosten zu tragen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Im Jahr 2025 erfassen traditionelle Supermärkte und Verbrauchermärkte einen Marktanteil von 28,85% und nutzen dabei Bequemlichkeit, wettbewerbsfähige Preise und Impulskaufmöglichkeiten, die mit den Einkaufsgewohnheiten im Lebensmittelbereich übereinstimmen. Online-Einzelhandelsgeschäfte, gestützt durch Fortschritte wie Größentechnologie, virtuelle Anproben und Direktvertriebsstrategien, entwickeln sich zum am schnellsten wachsenden Kanal mit einer bis 2031 prognostizierten CAGR von 6,55%. Gleichzeitig behaupten Fachgeschäfte, die kuratierte Erlebnisse und fachkundige Anpassungsservices bieten, ihre Relevanz angesichts des digitalen Wettbewerbs.

Der Aufstieg des E-Commerce wird durch verbesserte Logistik, anpassungsfähige Rückgaberichtlinien und personalisierte Algorithmen gestärkt, die die Produktentdeckung und Konversionsraten steigern. Die COVID-19-Pandemie hat einen dauerhaften Wandel ausgelöst, der Verbraucher beim Online-Kauf von Bekleidung sicherer gemacht und frühere Vorbehalte abgebaut hat. Mit dem Aufstieg des Social Commerce nutzen Marken die Kraft des Influencer-Marketings und nutzergenerierter Inhalte, was Kaufentscheidungen maßgeblich beeinflusst. Da der grenzüberschreitende E-Commerce die Horizonte für Premium-Marken erweitert, bringt er gleichzeitig Herausforderungen mit sich: die Navigation durch das komplexe Geflecht aus Zöllen, Abgaben und unterschiedlichen Verbraucherschutzstandards in verschiedenen Rechtsordnungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Im Jahr 2025 erfasste Nordamerika 32,35% des globalen Umsatzes, angetrieben durch einen reifen Konsum und aggressive Direktvertrieb-an-Verbraucher (DTC)-Strategien etablierter Marken. Faktoren wie hohe verfügbare Einkommen, verbreitete legere Kleiderordnungen und eine frühe Übernahme von Personalisierungstechnologien stärken den regionalen Jeans-Markt. Als Reaktion auf wachsende Nachhaltigkeitsbedenken initiieren Marken Rücknahmeaktionen und heben recycelte Baumwollmischungen auf ihren Hängeschildern hervor. Allerdings treiben Zollstreitigkeiten mit China die Einfuhrkosten in die Höhe, was eine Verlagerung der Beschaffung nach Mexiko, Guatemala und in die Karibik veranlasst.

Der asiatisch-pazifische Raum entwickelt sich zur dominanten Wachstumslokomotive mit einer angestrebten CAGR von 5,45% bis 2031. Die Urbanisierung in China, Indien und Indonesien erweitert die Mittelschicht, die zunehmend von westlicher Mode angezogen wird. Plattformen wie Tmall in China und Myntra in Indien verbessern die letzte Meile der Lieferung und steigern die Marktdurchdringung in Städten der zweiten Reihe. Regierungsinitiativen fördern das Textilewachstum: Indiens Produktionsgebundenes Anreizprogramm bietet Modernisierungssubventionen, während Vietnam zollfreien Zugang zur EU genießt. Steigende Löhne an der chinesischen Küste drängen Fabrikcluster entweder ins Landesinnere oder ins Ausland und schaffen komplexe Liefernetzwerke in ganz Asien.

Europa, das eine Premium-Position im Jeans-Markt verankert, kämpft mit strengen Vorschriften, die Öko-Innovation fördern. Die EU-Richtlinie zur erweiterten Herstellerverantwortung schreibt Designs vor, die eine Demontage erleichtern, was zur Entwicklung modularer Jeans mit abnehmbaren Komponenten führt. Ein gesteigertes Verbraucherbewusstsein erhöht die Bedeutung von B-Corp- und Fairtrade-Zertifizierungen. Um Kreislaufziele zu erreichen, testen Marken Miet- und Wiederverkaufsinitiativen. Dennoch entstehen Herausforderungen durch Währungsvolatilität und schwankende Energiepreise, die italienische und spanische Marken zu einer stärkeren Automatisierung drängen.

Südamerika sowie der Nahe Osten und Afrika haben langfristiges Potenzial, gestützt durch eine junge Bevölkerungsstruktur und einen aufstrebenden E-Commerce. Dennoch behindern politische Instabilität und Währungsschwankungen eine rasche Expansion. Um diese Herausforderungen zu bewältigen, erproben Marken Mikro-Fulfillment-Center in Brasilien und richten Omnichannel-Kioske in saudi-arabischen Einkaufszentren ein, mit dem Ziel, den lokalen Service zu verbessern und Importzölle zu mindern.

Wettbewerbslandschaft

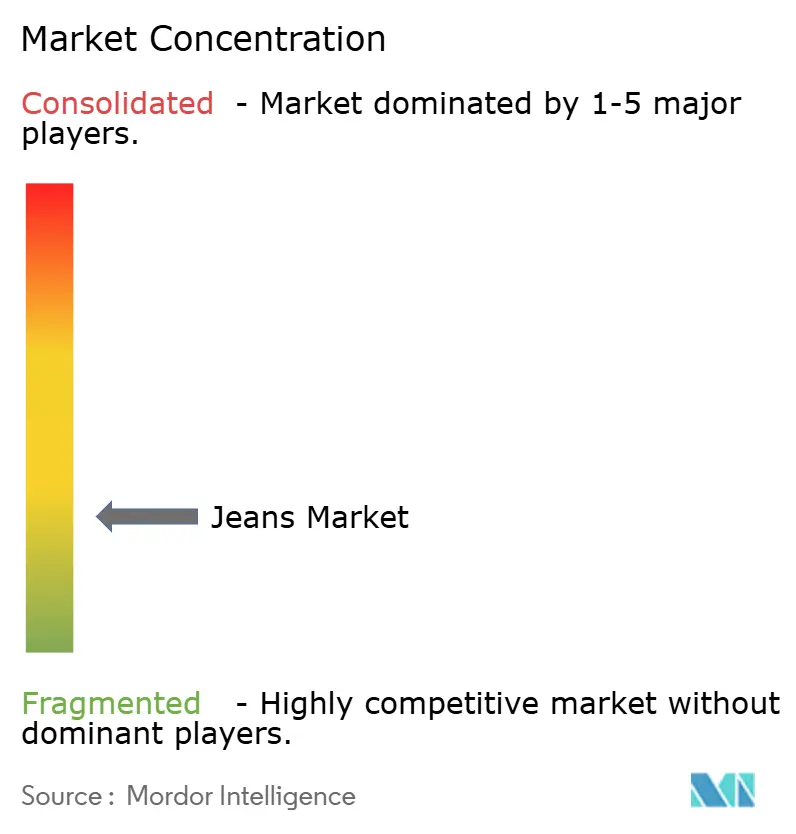

Der Jeans Markt ist mäßig fragmentiert, wobei kein einzelner Akteur einen zweistelligen globalen Marktanteil hält, was reichlich Möglichkeiten für Nischeneinsteiger schafft. Levi Strauss, Kontoor Brands (die Muttergesellschaft von Wrangler und Lee) und PVH mit seinen Marken Tommy Hilfiger und Calvin Klein verfügen über ein starkes Markenkapital. Fast-Fashion-Riesen wie Inditex und H&M führen jedoch in Bezug auf Trendreaktionsfähigkeit, Datenanalyse und ein umfangreiches Filialnetz. Direct-to-Consumer-Marken wie Re/Done und Mott & Bow sprechen Premium-Käufer durch online-erste Größenalgorithmen und exklusive limitierte Drops an.

Wettbewerbsstrategien lassen sich in drei Hauptthemen einteilen. Traditionsmarken konzentrieren sich zunehmend auf DTC-Kanäle, nutzen datengesteuertes Bestandsmanagement und betonen Storytelling rund um Handwerkskunst und Nachhaltigkeit. Im Gegensatz dazu priorisieren Fast-Fashion-Unternehmen agile, vertikal integrierte Lieferketten, die es ihnen ermöglichen, kleine Chargen in nur drei Wochen zu produzieren. Neuere, reine Online-Marken erschließen sich eine Nische durch Öko-Glaubwürdigkeit und bieten Funktionen wie pflanzenbasierte Farbstoffe, Reparaturservices und Blockchain-Zertifikate für die Herkunft an.

Investitionstrends unterstreichen einen Fokus auf Automatisierung, 3D-Designsoftware und Laserveredelungstechniken, die alle darauf abzielen, Stückkosten zu senken und den Umwelteinfluss zu minimieren. Angesichts eines erheblichen Zolls von 120 %, der von den USA erhoben wird, ist eine deutliche Verlagerung der strategischen Beschaffung von China zu Ländern wie Mexiko, Türkei, Ägypten und Bangladesch zu beobachten. Darüber hinaus verbessert die Digitalisierung der Lieferkette unter Nutzung von RFID und prädiktiver Analytik die Echtzeit-Bestandstransparenz und senkt Abschreibungskosten. Auf der regulatorischen Seite werden Compliance-Maßnahmen – von CO₂-Offenlegungen und Wasserverbrauchsberichten bis hin zu Arbeitsaudits – zunehmend strenger, was höhere Markteintrittsbarrieren schafft und gut kapitalisierte Branchenakteure begünstigt.

Marktführer der Jeans-Branche

-

Kontoor Brands Inc

-

Levi Strauss & Co.

-

Gap Inc

-

Hennes & Mauritz AB

-

PVH Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Guess Jeans wurde in Indien in Partnerschaft mit Tata CLiQ eingeführt. Im Rahmen dieser Partnerschaft wird Tata CLiQ der offizielle Einzelhändler für Guess Jeans in Indien sein und seine Einzelhandelspräsenz durch stationäre Geschäfte sowie digitale Schaufenster in Bengaluru ausbauen. Als nächsten Schritt in der globalen Wachstumsinitiative für Guess Jeans erwartet das Unternehmen eine sich schnell entwickelnde und prosperierende Partnerschaft mit Tata CLiQ.

- November 2024: Die Denim-Marke Wrangler eröffnete sechs neue Geschäfte in Ujjain, Goa, Indore, Bilaspur, Katihar und Bareilly. Die neuen Geschäfte, die sich in Einkaufszentren und Haupteinkaufsstraßen befinden, umfassen jeweils über 1.000 qm und bieten Kunden eine kuratierte Auswahl an Denim-Produkten und Accessoires. Mit der Eröffnung dieser Geschäfte wuchs Wranglers Einzelhandelsnetz in Indien auf 58 exklusive Markenoutlets (EBOs), wobei über 80 % der Einzelhandelsgeschäfte außerhalb von Städten der Klasse 1 angesiedelt sind.

- September 2024: Levi's erweiterte seinen Einzelhandelsabdruck in Kerala mit der Eröffnung seines größten Geschäfts in diesem Bundesstaat. Das Geschäft befindet sich am MG Road in Kochi, umfasst 4.000 qm Einzelhandelsfläche und bietet eine Auswahl an Kleidung, Accessoires und Schuhwerk mit einer klassischen Levi's-Denim-Kollektion für Männer und Frauen.

- Juni 2024: Levi Strauss & Co. eröffnete sein neues Geschäft in Neu-Delhi, Indien. Das Geschäft befindet sich im Pacific Mall in Tagore Garden, umfasst beeindruckende 9.150 Quadratfuß und ist sowohl das bisher größte Levi's-Geschäft in Asien als auch das weltweit größte Mall-Geschäft der Marke. Es ist das fünftgrößte Levi's-Geschäft der Welt.

Umfang des globalen Jeans Marktberichts

Jeans sind Hosen, die aus Denim- oder Dungaree-Stoff hergestellt werden. Der Berichtsumfang umfasst die verschiedenen Arten von Jeans, die auf dem Markt für Männer, Frauen und Kinder angeboten werden. Der Umfang des Jeans Marktes beinhaltet die Segmentierung des Marktes nach Endnutzer, Kategorie, Vertriebskanälen und Geografie. Nach Endnutzern ist der Markt in Männer, Frauen und Kinder segmentiert. Der Markt ist auch nach Kategorien unterteilt, die Massenmarkt und Premium umfassen. Der Markt ist basierend auf dem Vertriebskanal segmentiert, einschließlich Fachgeschäfte, Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle. Darüber hinaus umfasst die Studie die globale Analyse der wichtigsten Regionen, wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment basieren die Marktgrößen und -prognosen auf dem Wert (in Millionen USD).

| Regular Fit |

| Slim Fit |

| Skinny Fit |

| Bootcut |

| Flared |

| Sonstige |

| Männer |

| Frauen |

| Kinder |

| Massenmarkt |

| Premium |

| Supermärkte / Hypermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ/Passform | Regular Fit | |

| Slim Fit | ||

| Skinny Fit | ||

| Bootcut | ||

| Flared | ||

| Sonstige | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Kinder | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Supermärkte / Hypermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Jeans Markt im Jahr 2026?

Der Jeans-Markt erreicht im Jahr 2026 ein Volumen von 105,12 Milliarden USD mit einem CAGR-Ausblick von 3,75% bis 2031.

Welche Region wird bis 2031 den größten Zuwachs an neuen Denim-Verkäufen verzeichnen?

Der asiatisch-pazifische Raum, angetrieben durch eine CAGR von 5,45%, wird voraussichtlich das größte absolute Wachstum durch steigende städtische Einkommen und die Übernahme westlicher Mode beitragen.

Was treibt den Wandel hin zu Premium-Denim an?

Verbraucher rechtfertigen höhere Preise durch Haltbarkeit, Nachhaltigkeitsargumente und Statussignalisierung, während DTC-Kanäle Margen aufrechterhalten und personalisierte Passformen liefern.

Wie werden US-Zölle die Beschaffungsstrategien beeinflussen?

Der Zoll von 120 % auf chinesische Jeans verlagert die Produktion nach Mexiko, in die Türkei, nach Ägypten und in andere wettbewerbsfähige Zentren, da Marken zollneutrale Lieferketten anstreben.

Welcher Vertriebskanal verzeichnet die schnellste Expansion?

Der Online-Einzelhandel wird voraussichtlich eine CAGR von 6,55% verzeichnen, da virtuelle Anproben, KI-gestützte Größenbestimmung und flexible Logistik die Kaufhürden senken.

Welche Technologietrends werden Denim-Innovationen prägen?

Graphenfasern für Haltbarkeit, Laserveredelung zur Reduzierung des Wasserverbrauchs sowie AR-basierte virtuelle Anproberäume sollen Produktleistung und Einkaufserlebnisse neu definieren.

Seite zuletzt aktualisiert am: