Nordamerika-Schuhmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

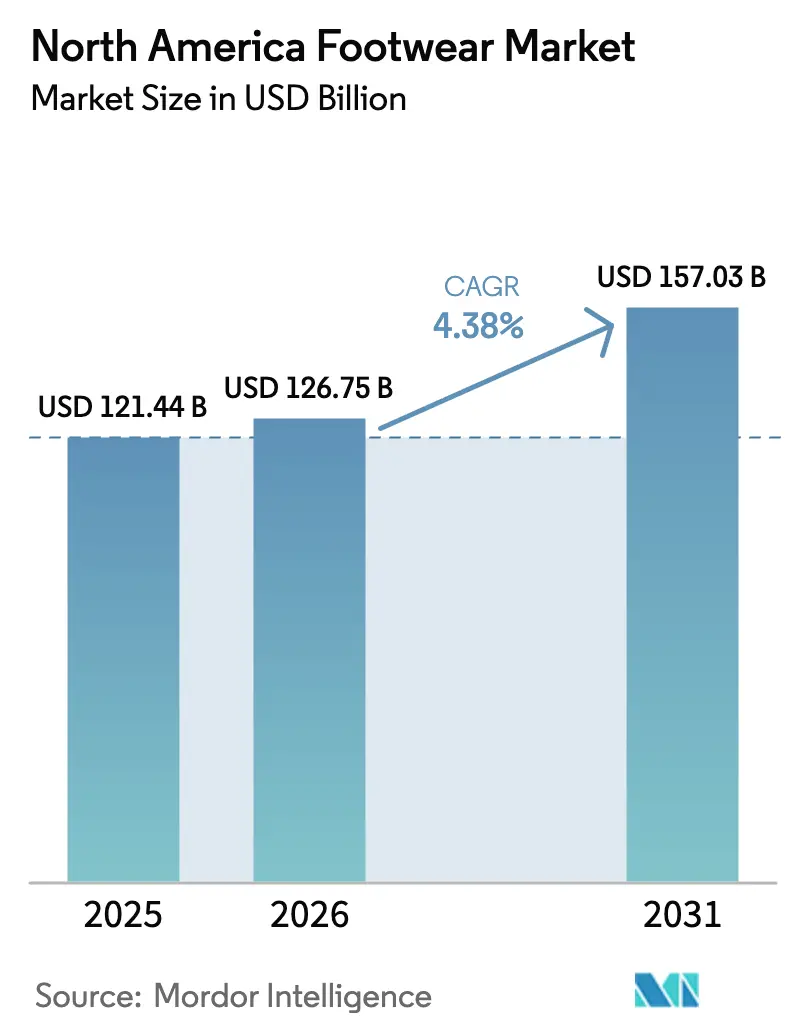

| Marktgröße im Basisjahr (2025) | 121.44 Milliarden US-Dollar |

| Marktgröße (2026) | 126.75 Milliarden US-Dollar |

| Marktgröße (2031) | 157.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

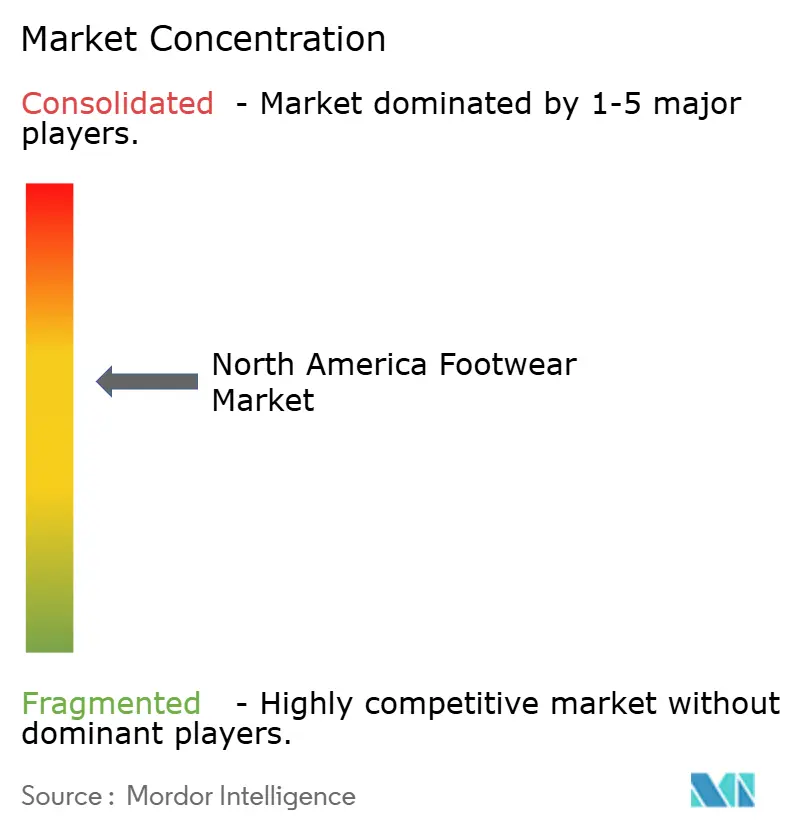

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-Schuhmarkt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Schuhmarkts wird voraussichtlich von USD 121,44 Milliarden im Jahr 2025 auf USD 126,75 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 157,03 Milliarden bei einer CAGR von 4,38 % im Zeitraum 2026–2031 erreichen. Der Marktimpuls resultiert aus Premiumisierung, technologischen Upgrades und Nachhaltigkeitsprogrammen, die die durchschnittlichen Verkaufspreise anheben, auch wenn der Pro-Kopf-Konsum stabil bleibt. Sportlinien behalten eine hohe Sichtbarkeit, aber ihr Marktanteil im Jahr 2024 und die Wachstumsraten signalisieren Reife und veranlassen Marken, intelligente Passformfunktionen, Ökologische Materialien und modische Silhouetten hinzuzufügen. Digitale Kanäle expandieren schnell, unterstützt durch Omnichannel-Investitionen, die Lieferzeiten verkürzen und Individualisierung im großen Maßstab ermöglichen. Regulatorischer Druck auf Materialien, Patentanmeldungen rund um automatisierte Fertigung und fluidadaptive Zwischensohlen sowie die steigende Beteiligung von Frauen und Jugendlichen am Sport tragen alle zu einer stetigen Pipeline differenzierter Produkte bei. Widerstandsfähigkeit der Lieferkette, Durchsetzung gegen Produktfälschungen und Nearshoring nach Mexiko bieten zusätzliche Hebel zur Wertschöpfung im nordamerikanischen Schuhmarkt.

Wichtigste Erkenntnisse des Berichts

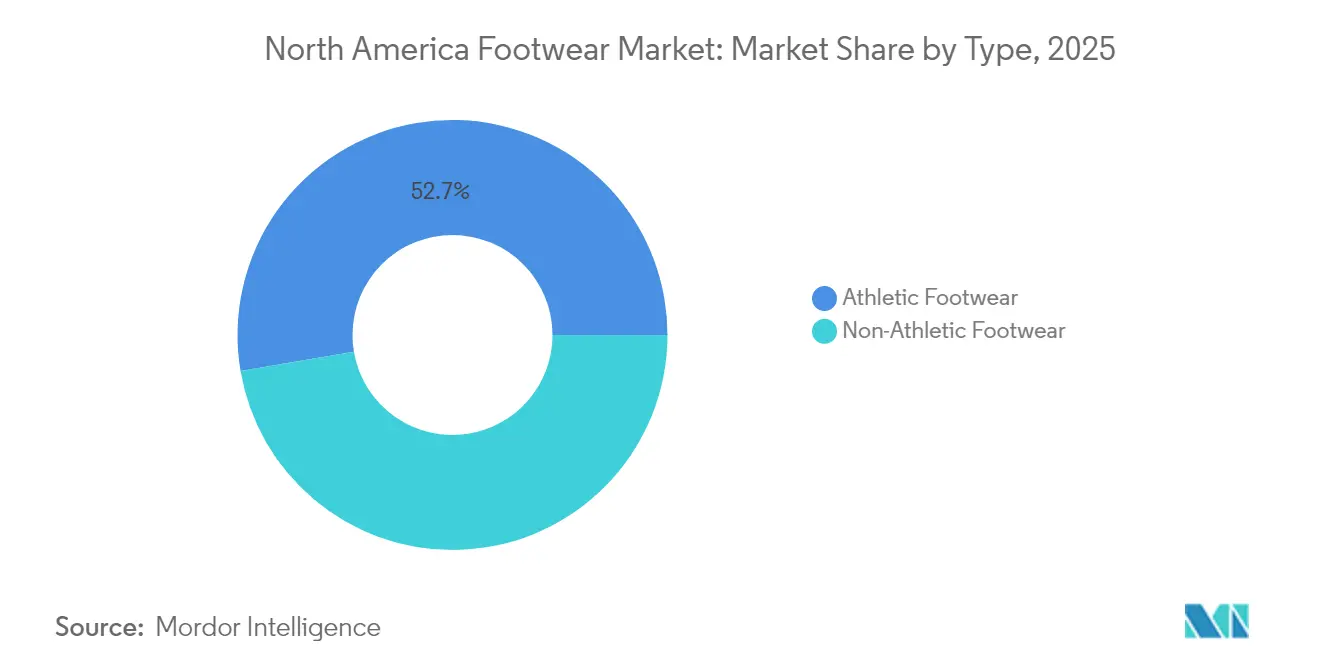

- Nach Typ führten Sportschuhe mit 52,68 % Marktanteil am nordamerikanischen Schuhmarkt im Jahr 2025 und verzeichnen bis 2031 eine CAGR von 4,57 %.

- Nach Produkttyp entfielen auf Schuhe und Stiefel im Jahr 2025 52,02 % des Marktanteils, während Flachschuhe mit einer CAGR von 4,76 % bis 2031 das schnellste Wachstum erzielten.

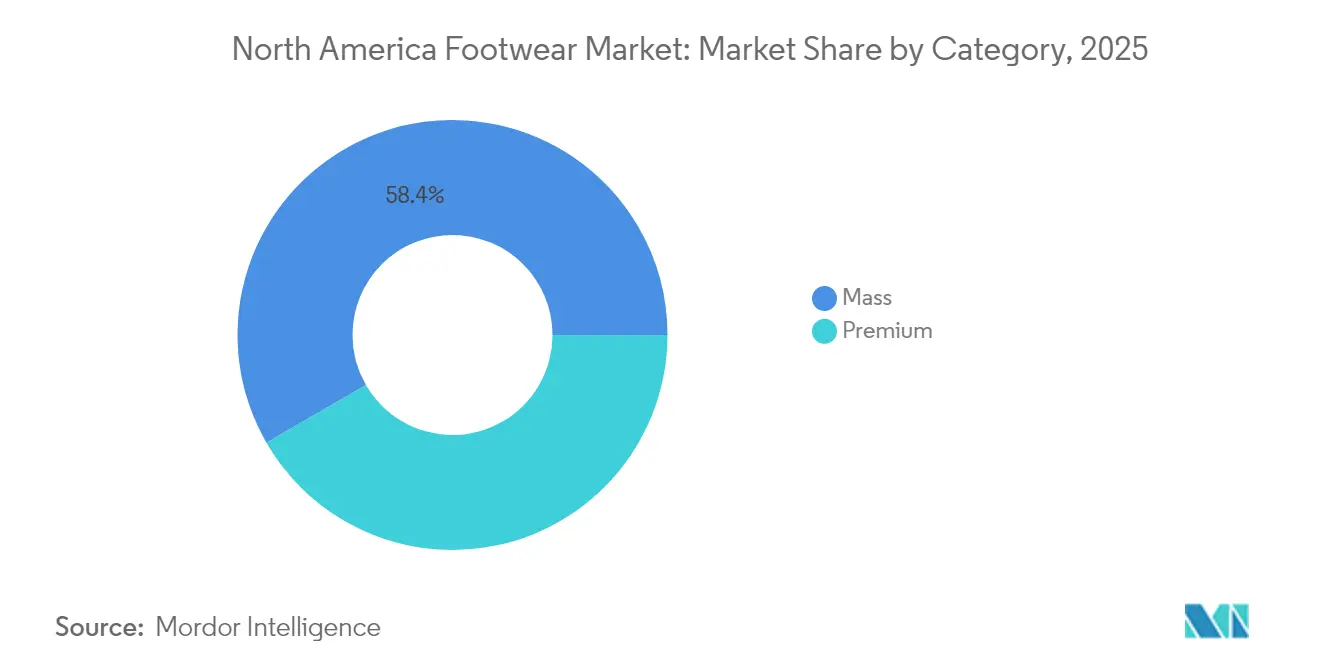

- Nach Kategorie hielt das Massenmarktsegment 58,35 % des Umsatzes im Jahr 2025; das Premium-Segment wächst im Zeitraum 2026–2031 mit einer CAGR von 5,22 %.

- Nach Endverbraucher entfielen auf Frauen 48,21 % des Umsatzes im Jahr 2025, während das Kinder-Segment bis 2031 eine CAGR von 4,93 % verzeichnet.

- Nach Vertriebskanal erfassten Fachgeschäfte 58,12 % des Marktanteils im Jahr 2025, doch Online-Einzelhandelsgeschäfte stiegen im Prognosezeitraum mit einer CAGR von 5,53 % an.

- Nach Geografie repräsentierten die Vereinigten Staaten 79,42 % des Werts im Jahr 2025, während Mexiko mit einer CAGR von 5,77 % bis 2031 das höchste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des nordamerikanischen Schuhmarkts

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrage nach individuell angepasstem und personalisiertem Schuhwerk | +0.8% | Nordamerika, mit frühzeitiger Übernahme in städtischen US-Märkten | Mittelfristig (2–4 Jahre) |

| Einfluss von Social-Media-Plattformen und Prominenten-Empfehlungen | +0.6% | Nordamerika, am stärksten in den USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Günstige staatliche Initiativen zur Steigerung der Sportbeteiligungsquote | +0.4% | USA und Kanada, Bundes- und Staatsprogramme | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeit und ethische Produktion | +0.7% | Nordamerika und EU, regulierungskonformitätsgetrieben | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheits- und Wellnesstrends | +0.9% | Nordamerika, beschleunigte Akzeptanz nach der Pandemie | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Produktinnovation | +1.1% | Nordamerika, Konzentration von Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrage nach individuell angepasstem und personalisiertem Schuhwerk

Die wachsende Nachfrage nach Individualisierung transformiert Fertigungsprozesse durch computergestütztes Design und 3D-Drucktechnologien. Nike demonstrierte diesen Wandel mit seiner Patentanmeldung vom Februar 2025 für elektronische Fluidunterstützungs-Steuerungssysteme, die einstellbare Fußdruckmechanismen aufweisen, die auf individuelle Biomechanik reagieren. Adidas hat automatisierte Fertigungspatente für die Schuhsohlenfertigung entwickelt, die traditionelle Klebstoffe durch Dampfbindungstechniken ersetzen und die Anpassung von Dichte und Dämpfungseigenschaften ermöglichen. Die Kombination aus 3D-Scanning, erweiterter Realität und parametrischem Design ermöglicht die Erstellung benutzerspezifischer Produkte, insbesondere für professionelle und medizinische Schuhanwendungen. Diese technologische Integration ermöglicht es Herstellern, die Gewinnmargen zu erhöhen und gleichzeitig die Lagerrisiken durch Bedarfsproduktion zu minimieren. Das Verbraucherverhalten unterstützt diese Strategie, da Kunden, insbesondere jüngere Generationen, die auf individuelle Expression und Leistung fokussiert sind, bereit sind, mehr für individuell angepasste Produkte zu zahlen.

Einfluss von Social-Media-Plattformen und Prominenten-Empfehlungen

Social-Media-Plattformen haben Produkteinführungen zu bedeutenden Ereignissen gemacht, die Nachfrage gesteigert und das Markenengagement verbessert. Nike nutzt emotionales Marketing und Öffentlichkeitsarbeit in seinen Partnerschaften und strebt an, dass digitale Verkäufe bis 2025 30 % seines Gesamtumsatzes ausmachen. Algorithmen in sozialen Medien bevorzugen authentische Inhalte und Nutzerbewertungen, wodurch neue Marken in der Lage sind, über Influencer-Partnerschaften und Community-Beteiligung Marktanteile zu gewinnen. Die Zugänglichkeit des digitalen Marketings ermöglicht es kleineren Unternehmen, mit Branchenriesen zu konkurrieren, während sie gleichzeitig Produktqualität und Markenintegrität aufrechterhalten. Diese Dynamik verstärkt nicht nur den Wettbewerb, sondern erweitert auch die Marktreichweite, insbesondere unter Verbrauchern der Generation Z. Diese jüngeren Käufer priorisieren die Sichtbarkeit in sozialen Medien und Empfehlungen von Gleichaltrigen bei ihren Kaufentscheidungen.

Günstige staatliche Initiativen zur Steigerung der Sportbeteiligungsquote

Staatliche Gesundheitsinitiativen erzeugen eine konsistente Nachfrage nach Sportschuhen durch Programme, die körperliche Aktivität in allen demografischen Gruppen fördern. Die Partnerschaften des Präsidialrats für Sport, Fitness und Ernährung mit großen Sportligen im Jahr 2024 demonstrieren das Engagement der Bundesregierung zur Steigerung der Beteiligungsquoten, was die Schuhkonsumption direkt beeinflusst. Die Jugendsportbeteiligung liegt bei 61,1 % unter Jugendlichen im Alter von 12–17 Jahren, obwohl die Bildschirmzeit die Aktivitätsniveaus beeinflusst, die von 70,4 % Beteiligung bei denen mit ≤ 2 Stunden auf 54,4 % bei denen mit ≥ 4 Stunden täglicher Bildschirmzeit zurückgeht, gemäß den Zentren für Krankheitskontrolle und Prävention [1]Quelle: Zentren für Krankheitskontrolle und Prävention, „Jugendsportbeteiligung, Nationale Jugend-Fitnessstudie”, cdc.gov. Diese Zahlen verdeutlichen die Auswirkungen staatlicher Programme zur Förderung eines aktiven Lebensstils und zur Aufrechterhaltung der Nachfrage nach Leistungsschuhen. Finanzierung auf Bundes- und Staatsebene für Sportanlagen, Ausrüstung und Programme unterstützt weiterhin das Marktwachstum.

Nachhaltigkeit und ethische Produktion

Umweltvorschriften und das Bewusstsein der Verbraucher treiben Veränderungen in der Materialbeschaffung, den Fertigungsprozessen und dem Produktlebenszyklusmanagement voran. OEKO-TEX-Zertifizierungen legen Standards für nachhaltige Textil- und Lederproduktion fest, wobei die Vorschriften von 2025 die Bisphenol-A-Grenzwerte von 100 mg/kg auf 10 mg/kg reduzieren und PFAS-Beschränkungen bei 250 µg/kg zum Verbraucherschutz einführen. Die Europäische Entwaldungsverordnung verlangt einen nachweisbaren Herkunftsnachweis für Lederlieferketten und zwingt Unternehmen zur Einführung transparenter Rückverfolgbarkeitssysteme. Während dies die operative Komplexität erhöht, stärkt es die Markenglaubwürdigkeit. Unternehmen, die in nachhaltige Technologien und ethische Beschaffungspraktiken investieren, erzielen Wettbewerbsvorteile, da Verbraucher nachweislich bereit sind, für umweltverantwortliche Produkte höhere Preise zu zahlen. Diese regulatorischen Anforderungen werden voraussichtlich im Prognosezeitraum strenger werden.

Analyse der Auswirkungen der Markthemmnisse*

| Markthemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte Produkte, die die Markenreputation beeinträchtigen | -0.7% | Nordamerika, grenzüberschreitende Durchsetzungsherausforderungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Marktsättigung und intensiver Wettbewerb | -0.9% | US-Markt, Dominanz etablierter Akteure | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise | -0.5% | Globale Lieferkette, Volatilität der Fertigungskosten | Kurzfristig (≤ 2 Jahre) |

| Störungen der Lieferkette | -0.6% | Nordamerika, Abhängigkeiten von der Fertigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Produkte, die die Markenreputation beeinträchtigen

Verletzungen des geistigen Eigentums untergraben den Markenwert und das Verbrauchervertrauen, während sie Sicherheitsrisiken schaffen, die die Kategorie-Glaubwürdigkeit beschädigen. Der US-Zoll- und Grenzschutzdienst beschlagnahmte im Geschäftsjahr 2023 19.522 Sendungen mit fast 23 Millionen gefälschten Artikeln im Wert von über USD 2,75 Milliarden, wobei Bekleidung, Schuhe und Accessoires 28,2 % aller Beschlagnahmungen ausmachten [2]Quelle: US-Zoll- und Grenzschutzdienst, „Beschlagnahmestatistiken zu Rechten des geistigen Eigentums”, cbp.gov/. China bleibt die primäre Quelle gefälschter Waren und repräsentiert 65,9 % des gesamten Beschlagnahmewerts bei USD 1,81 Milliarden, was die geografische Konzentration von Fälschungsoperationen unterstreicht, gemäß dem US-Zoll- und Grenzschutzdienst. Jüngste Durchsetzungsmaßnahmen umfassen USD 1,3 Milliarden an beschlagnahmten gefälschten Waren in den Häfen von Los Angeles, was das Ausmaß des illegalen Handels demonstriert, der Einnahmen von legitimen Herstellern ablenkt, gemäß dem US-Einwanderungs- und Zolldurchsetzungsdienst. Verbesserte Durchsetzungsfähigkeiten durch Technologie und Gesetzesänderungen begegnen den wachsenden Herausforderungen durch digitale Marktplätze und Mindestwert-Sendungen.

Hohe Marktsättigung und intensiver Wettbewerb

Der reife nordamerikanische Markt hat sich in ein Nullsummen-Wettbewerbsumfeld verschoben, in dem Unternehmen Marktanteile von Wettbewerbern gewinnen müssen, um Wachstum zu erzielen. Nike meldete im ersten Quartal 2025 einen Rückgang der nordamerikanischen Umsätze um 11 % auf USD 4,8 Milliarden, wobei die Schuhumsätze aufgrund vorsichtiger Verbraucherausgaben und Wettbewerbsdruck um 14 % auf USD 3,2 Milliarden zurückgingen. Adidas verzeichnete im Jahr 2023 einen Rückgang der nordamerikanischen Verkäufe um 19 % auf EUR 5.219 Millionen und implementierte konservative Einkaufsstrategien zur Reduzierung der Lagerbestände, obwohl das Unternehmen im vierten Quartal 2024 ein zweistelliges Wachstum erzielte. Diese Leistungsindikatoren zeigen, dass etablierte Marken in gesättigten Märkten sich auf Innovation und Differenzierung konzentrieren müssen, um Verbraucher anzuziehen und ihre Marktposition zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Sportdominanz sieht sich Innovationsdruck gegenüber

Sportschuhe halten im Jahr 2025 52,68 % des Marktanteils und werden voraussichtlich bis 2031 mit einer CAGR von 4,57 % wachsen. Die Dominanz dieses Segments spiegelt einen reifen Markt wider, in dem Innovation die Wertschöpfung antreibt. Verbraucher integrieren Sportschuhe zunehmend in ihre tägliche Garderobe und erweitern deren Nutzung über sportliche Aktivitäten hinaus. Nicht-sportliche Schuhe repräsentieren den verbleibenden Marktanteil, erfahren jedoch Wettbewerbsdruck, da Sportmarken durch hybride Designs, die Leistungsmerkmale mit traditionellen Stilen kombinieren, in lässige und formelle Kategorien expandieren.

Die Partnerschaft vom Juli 2024 zwischen Skechers und John Deere demonstriert die strategische Expansion von Sportmarken in spezialisierte Segmente. Die Zusammenarbeit integriert Skechers' Komforttechnologien (Hands Free Slip-ins®, Arch Fit® und Relaxed Fit®) mit langlebigen, wasserdichten Materialien, die für Landwirtschafts- und Bauarbeiter konzipiert sind. Dieser Ansatz ermöglicht es Sportschuhherstellern, Marktanteile in traditionellen Nicht-Sport-Segmenten zu gewinnen, während sie ihr bestehendes technologisches Know-how und ihre Markenbekanntheit nutzen.

Notiz: Marktanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Produkttyp: Schuhe und Stiefel führen die Innovation an

Schuhe und Stiefel halten im Jahr 2025 einen dominanten Marktanteil von 52,02 %, da diese Produkte Vielseitigkeit für mehrere Jahreszeiten und Anlässe bieten. Flachschuhe repräsentieren das am schnellsten wachsende Segment des Markts mit einer prognostizierten CAGR von 4,76 % bis 2031, unterstützt durch Trends zur Arbeitsplatzflexibilität und dem zunehmenden Verbraucherfokus auf Komfort. Sandalen zeigen weiterhin eine konsistente Nachfrage in Regionen mit warmem Klima, wobei die Material- und Designinnovationen von Crocs die Kategorie über den traditionellen Freizeitgebrauch hinaus erweitern.

Das Segment Absatzschuhe und Pumps erlebt einen Nachfragerückgang aufgrund sich wandelnder Arbeitsplatz-Dresscodes, die komfortorientiertes Schuhwerk bevorzugen, obwohl Luxusmarken ihre Marktposition durch überlegene Handwerkskunst und etabliertes Erbe halten. Das Segment Sonstige Produkttypen bedient spezialisierte Märkte, darunter medizinische, sicherheitsbezogene und Leistungsschuhe, von denen jeder spezifische technische Merkmale erfordert. Das Wachstum dieses Segments zeigt die zunehmende Anspruchshaftigkeit der Verbraucher und ihre Bereitschaft, spezialisiertes Schuhwerk für unterschiedliche Aktivitäten und Anforderungen zu erwerben.

Nach Endverbraucher: Frauen führen, Kinder beschleunigen

Frauen machen im Jahr 2025 48,21 % des Schuhmarktanteils aus, angetrieben durch ihre Kaufkraft und vielfältige Schuhanforderungen in professionellen, freizeitlichen und sportlichen Kategorien. Das Kinder-Segment wächst bis 2031 mit einer CAGR von 4,93 %, unterstützt durch Bevölkerungswachstum und gestiegene Jugendsportbeteiligung. Männer behalten eine bedeutende Marktpräsenz mit konsistenten Nachfragemustern, die auf Leistungs- und Haltbarkeitsmerkmale ausgerichtet sind. Die geschlechtsspezifische Marktverteilung zeigt unterschiedliche Kaufmuster und -präferenzen, die spezifische Produktentwicklungs- und Marketingansätze erfordern.

Gemäß den Daten der Zentren für Krankheitskontrolle und Prävention aus dem Jahr 2024 liegt die Jugendsportbeteiligung bei 61,1 % unter Jugendlichen im Alter von 12–17 Jahren und erzeugt eine konsistente Nachfrage nach Kindersportschuhen. Allerdings wirkt sich zunehmende Bildschirmzeit negativ auf die Aktivitätsniveaus aus und stellt eine Wachstumsherausforderung dar. Das Kinder-Segment erlebt reguläre Ersatzzyklen aufgrund von Wachstumsmustern und hohen Aktivitätsniveaus, die schnelleren Verschleiß verursachen. Hersteller entwickeln altersspezifische Technologien und Designs, die eine gesunde Fußentwicklung fördern und gleichzeitig den Stilpräferenzen und sozialen Einflüssen junger Verbraucher entsprechen.

Nach Kategorie: Premium-Wachstum übertrifft Massenmarktskalierung

Im Jahr 2025 hält die Massenmarktkategorie einen Marktanteil von 58,35 % und nutzt dabei Zugänglichkeit und Wertpositionierung. Gleichzeitig ist das Premium-Segment auf dem Weg, bis 2031 mit einer CAGR von 5,22 % zu wachsen. Dieser Trend unterstreicht einen Wandel im Verbraucherverhalten, wobei viele jetzt bereit sind, in hochwertigere Produkte zu investieren, die verbesserte Leistung, Haltbarkeit und Markenprestige versprechen. Das Wachstum des Premium-Segments wird maßgeblich durch steigende verfügbare Einkommen und eine anspruchsvollere Verbraucherbasis getrieben, die Schuhattribute über die bloße Funktionalität hinaus bewertet. Als Reaktion darauf spüren Massenmarktmarken den Druck, Premium-Merkmale zu integrieren, ohne ihre Preismodelle zu belasten. Diese Herausforderung eröffnet Möglichkeiten für Innovationen im Bereich des Value Engineering und der Lieferketteneffizienz.

Marken, die eine Premium-Positionierung verfolgen, ernten die Früchte nicht nur in Form höherer Margen, sondern auch in ihrer Fähigkeit, diese Gewinne in Bereiche wie Innovation, Nachhaltigkeit und die Verbesserung von Kundenerfahrungen zu lenken – alles trägt dazu bei, ihre Preispunkte zu rechtfertigen. Dieser Trend der „Premiumisierung” beschränkt sich nicht mehr nur auf Luxusmarken. Er dringt jetzt auch in leistungsorientierte Produkte vor, die greifbare Vorteile versprechen, sei es in Bezug auf Komfort, Haltbarkeit oder spezialisierte Funktionen. Heutige Verbraucher, ausgestattet mit digitalen Werkzeugen für Recherche und Preisvergleiche, treffen fundierte Entscheidungen und tendieren häufig zu Premiumprodukten, die einen überlegenen Wert versprechen und liefern.

Notiz: Marktanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Im Jahr 2025 erfassen Fachgeschäfte, die Expertendienste und kuratierte Produkte nutzen, einen dominanten Marktanteil von 58,12 %. Diese Geschäfte ziehen weiterhin Verbraucher an, indem sie maßgeschneiderte Einkaufserlebnisse und hochwertige Produkte anbieten, die sie von anderen Vertriebskanälen abheben. Gleichzeitig verzeichnen Online-Einzelhandelsgeschäfte, die von der Verbrauchernachfrage nach Komfort und Vielfalt profitieren, mit einer bis 2031 prognostizierten CAGR von 5,53 % das schnellste Wachstum des Sektors. Die zunehmende Verbreitung von Smartphones, verbesserte Internetkonnektivität und Fortschritte bei E-Commerce-Plattformen treiben dieses Wachstum voran. Supermärkte und Hypermärkte, mit ihren wettbewerbsfähigen Preisen und strategischen Impulskaufmöglichkeiten, festigen ihre Stellung im Massenmarkt. Diese Verkaufsstellen bleiben aufgrund ihrer Zugänglichkeit und Kosteneffizienz eine bevorzugte Wahl für Massenkäufe und Alltagsgüter.

Sonstige Vertriebskanäle, wie Direktverbraucher-Showrooms und innovative Pop-up-Einzelhandelskonzepte, definieren das Einkaufen neu, indem sie immersive Markenerlebnisse bieten. Diese Kanäle ermöglichen es Marken, direkt mit Verbrauchern in Kontakt zu treten, Loyalität zu fördern und die Markensichtbarkeit zu verbessern. Dank der digitalen Transformation nutzen Einzelhändler jetzt Personalisierung und Individualisierung. Diese Entwicklung rationalisiert nicht nur die Datenerfassung für eine fundierte Produktentwicklung und Marketing, sondern verringert auch die Abhängigkeit von traditionellen Einzelhandelspartnerschaften. Die Integration fortschrittlicher Technologien wie künstlicher Intelligenz und maschinellem Lernen verbessert weiterhin die Fähigkeit, Verbraucherpräferenzen vorherzusagen und das Bestandsmanagement zu optimieren, um ein nahtloses Einkaufserlebnis zu gewährleisten.

Geografische Analyse

Die Vereinigten Staaten halten im Jahr 2025 einen Anteil von 79,42 % am nordamerikanischen Schuhmarkt, unterstützt durch reife Verbrauchermärkte, etablierte Vertriebsnetze und eine umfassende Markenpräsenz. Die Marktdominanz des Landes resultiert aus seiner robusten Einzelhandelsinfrastruktur, vielfältigen Verbraucherpräferenzen und starken Kaufkraft. Daten der Weltintegrierten Handelslösung aus dem Jahr 2023 zeigen, dass die Schuhimporte der Vereinigten Staaten mit USD 764,54 Millionen bewertet wurden und zur gestiegenen regionalen Nachfrage beitrugen. Der Markt profitiert von einem gut entwickelten E-Commerce-Ökosystem und Mehrkanal-Vertriebsstrategien, die den Verbraucherzugang zu Schuhprodukten verbessern.

Kanada hält eine stabile Marktposition mit etablierten Handelsbeziehungen und Verbraucherpräferenzen, die mit US-Trends übereinstimmen, trotz Herausforderungen durch Währungsschwankungen und Handelsunsicherheiten. Statistik Kanada berichtet von einem Anstieg der Wareneinfuhren von Bekleidung, Schuhen und Accessoires um 6,5 % im Februar 2024. Staatliche Initiativen zur Förderung von Sport und aktivem Lebensstil treiben weiterhin die Nachfrage nach Sport- und Leistungsschuhen an. Der kanadische Schuhmarkt zeigt Anpassungsfähigkeit durch innovative Einzelhandelsstrategien, verstärkte digitale Präsenz und wachsenden Fokus auf nachhaltige und lokal beschaffte Produkte.

Mexiko demonstriert das höchste Wachstumspotenzial mit einer prognostizierten CAGR von 5,77 % bis 2031, unterstützt durch die Expansion der Mittelschicht, steigendes verfügbares Einkommen und gesteigertes Gesundheitsbewusstsein unter jüngeren Verbrauchern. Der mexikanische Schuhmarkt profitiert von einer sich verbessernden Einzelhandelsinfrastruktur, wachsender Urbanisierung und zunehmender Übernahme internationaler Modetrends. Das restliche Nordamerika umfasst kleinere Märkte, die Chancen im Tourismus-, Luxus- und Spezialsegmenten bieten und gezielte Vertriebsstrategien sowie regionale Expertise erfordern. Diese Märkte zeigen Wachstumspotenzial durch gezielte Marketingansätze, maßgeschneiderte Produktangebote und strategische Partnerschaften mit lokalen Einzelhändlern.

Wettbewerbslandschaft

Der nordamerikanische Schuhmarkt weist eine moderate Konsolidierung auf, mit unterschiedlichen Wettbewerbsdynamiken in verschiedenen Segmenten. Das Sportschuhsegment zeigt eine höhere Konzentration, während das Modeschuhsegment diversifiziert bleibt. Große Unternehmen verfolgen unterschiedliche Strategien, wobei einige die vertikale Integration und Direktverbraucher-Kanäle priorisieren, während andere sich auf den Großhandelsvertrieb und spezifische Produktkategorien konzentrieren.

VF Corporation demonstriert einen diversifizierten Ansatz durch mehrere Sparten, darunter Outdoor & Actionsport, Jeanswear, Imagewear, Sportswear und Contemporary Brands, mit Schuhmarken wie The North Face, Vans und Timberland. Marktchancen bestehen in unterversorgten Segmenten, einschließlich spezialisierter Leistungskategorien, Entwicklung nachhaltiger Materialien und Direktverbraucher-Marken für spezifische demografische Gruppen.

Digital-first-Unternehmen mit Nachhaltigkeitsfokus fordern etablierte Marken heraus, insbesondere in Premium-Segmenten, wo Markenerbe unter jüngeren Verbrauchern an Einfluss verliert. Unternehmen differenzieren sich durch Technologieinvestitionen in digitales Design, Fertigungsprozesse und die Verbesserung von Kundenerfahrungen über Online- und physische Einzelhandelskanäle. Dieser Ansatz unterscheidet sich vom vorherrschenden Offshore-Fertigungsmodell der Wettbewerber und veranschaulicht die verschiedenen Strategien zur Wertschöpfung im nordamerikanischen Schuhmarkt.

Marktführer der nordamerikanischen Schuhindustrie

Nike Inc

Adidas Group

Skechers USA Inc

Deckers Outdoor Corporation

VF Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Adidas Sportswear lancierte seine neue laufinspirierte Schuhkollektion Lightblaze mit den Markenbotschaftern Tate McRae und Bradley Barcola. Die Kollektion ist über die offizielle Adidas-Website erhältlich, auf der Kunden die vollständige Lightblaze-Schuhkollektion erkunden und direkte Käufe tätigen können.

- April 2024: Adidas gab die Einführung einer neuen Produktlinie bekannt, die sieben Schuhstile, sechs Paar Sneaker und ein Set Slides umfasst. Zwei Gazelle-Modelle in Allweiß und Allschwarz führen das Lineup an, während der Rest der Sneaker-Reihe aus Einzelstücken des Handball Pro, Moston Super, Wensley Low und Whitworth besteht.

- April 2024: Für das Frühjahr 2024 lancierte Hoka eine Vielzahl von Straßen-, Gelände- und Wanderschuhen. Die Schuhkollektion umfasst CLIFTON 9, Wanderschuhe, Modeschuhe und Wettkampfschuhe wie ROCKET X2, wodurch HOKA neue demografische Gruppen erschließt.

- April 2024: Nike lancierte eine neue Kollektion von Sportschuhen und Bekleidung. Das Unternehmen führte die Air-Zoom-Einheit im Laufschuh Pegasus Premium ein, um Läufern eine bessere Energierückgabe zu bieten. Nike veröffentlichte auch Produkte mit seinem Air-Dämpfungssystem für verschiedene Sportarten und integrierte dabei fortschrittliche Technologie und digitale Fähigkeiten.

Berichtsumfang des nordamerikanischen Schuhmarkts

Schuhwerk bezeichnet Kleidungsstücke oder Accessoires, die an den Füßen getragen werden, typischerweise zum Schutz, Komfort und zu modischen Zwecken.

Der nordamerikanische Schuhmarkt ist nach Typ, Produkttyp, Kategorie, Endverbraucher, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Sport- und Nicht-Sportschuhe segmentiert. Nach Produkttyp ist der Markt in Schuhe und Stiefel, Absatzschuhe und Pumps, Sandalen und Sonstige segmentiert. Nach Kategorie ist der Markt in Massenmarkt und Premium/Luxus segmentiert. Nach Endverbraucher ist der Markt in Herren, Damen und Kinder segmentiert. Nach Vertriebskanal ist der Markt in Fachgeschäfte, Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada, Mexiko und das restliche Nordamerika segmentiert.

Die Marktgrößenbestimmung wurde für alle oben genannten Segmente in USD-Wertangaben vorgenommen.

| Sportschuhe |

| Nicht-Sportschuhe |

| Schuhe und Stiefel |

| Absatzschuhe und Pumps |

| Sandalen |

| Flachschuhe |

| Sonstige Produkttypen |

| Massenmarkt |

| Premium |

| Herren |

| Damen |

| Kinder |

| Fachgeschäfte |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Restliches Nordamerika |

| Nach Typ | Sportschuhe |

| Nicht-Sportschuhe | |

| Nach Produkttyp | Schuhe und Stiefel |

| Absatzschuhe und Pumps | |

| Sandalen | |

| Flachschuhe | |

| Sonstige Produkttypen | |

| Nach Kategorie | Massenmarkt |

| Premium | |

| Nach Endverbraucher | Herren |

| Damen | |

| Kinder | |

| Nach Vertriebskanal | Fachgeschäfte |

| Supermärkte/Hypermärkte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Restliches Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Schuhmarkts?

Der Markt ist im Jahr 2026 USD 126,75 Milliarden wert.

Wie schnell wird der Markt zwischen 2026 und 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 4,38 % expandiert und bis 2031 USD 157,03 Milliarden erreicht.

Welcher Schuhtyp hält den größten Marktanteil?

Sportschuhe führen mit 52,68 % des Umsatzes im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 4,57 %.

Welcher Vertriebskanal expandiert am schnellsten?

Online-Einzelhandelsgeschäfte verzeichnen im Zeitraum 2026–2031 die schnellste CAGR von 5,53 %.

Warum ist Mexiko die am schnellsten wachsende Geografie?

Steigende Mittelschichteinkommen, Gesundheitsbewusstsein und Nearshoring-Fertigung verleihen Mexiko eine CAGR von 5,77 %.

Seite zuletzt aktualisiert am: