Schuhmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 400.64 Milliarden US-Dollar |

| Marktgröße (2031) | 471.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.30% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schuhmarkt Analyse von Mordor Intelligence

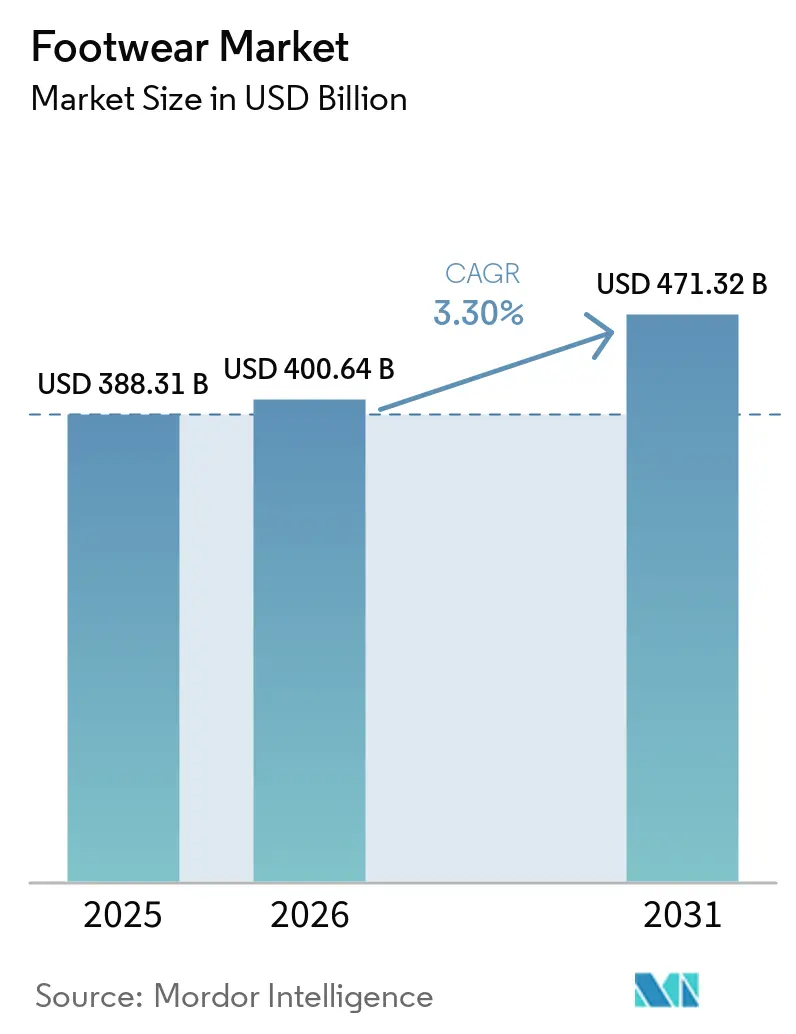

Die Schuhmarktgröße wurde im Jahr 2025 auf USD 388,31 Milliarden bewertet und wird voraussichtlich von USD 400,64 Milliarden im Jahr 2026 auf USD 471,32 Milliarden bis 2031 wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 3,30% während des Prognosezeitraums (2026–2031). Da sich der Sektor an den wachsenden Trend des Athleisure anpasst, Nachhaltigkeitsvorgaben umsetzt und den Aufstieg von Direktvertrieb-an-Verbraucher (D2C)-Marken erlebt, expandiert er stetig. Die wachsende Beliebtheit von Athleisure spiegelt veränderte Verbraucherpräferenzen für vielseitige und komfortable Bekleidung wider, während Nachhaltigkeitsvorgaben Innovationen bei Materialien und Produktionsprozessen vorantreiben. Der Aufstieg von D2C-Marken verändert traditionelle Einzelhandelsmodelle, indem er Marken ermöglicht, direkte Beziehungen zu Verbrauchern aufzubauen und so das Kundenerlebnis und die Kundenbindung zu verbessern. Während Asien-Pazifik als Zentrum für Produktion und Konsum gilt, werden globale Design- und Lieferkettenstrategien durch regulatorische Veränderungen beeinflusst, insbesondere durch die EU-Ökodesign-Verordnung für nachhaltige Produkte (ESPR), die darauf abzielt, die Produktnachhaltigkeit zu verbessern und die Umweltauswirkungen zu reduzieren[1]Quelle: Europäische Kommission, "Neue EU-Regeln zur Messung der Umweltauswirkungen von Kleidung und Schuhen", environment.ec.europa.euin der gesamten Schuhbranche. Die Marktlandschaft wird durch Konsolidierungsbemühungen von Finanzsponsoren und Einzelhändlern weiter verkompliziert, da Unternehmen ihre Marktpositionen durch Fusionen und Übernahmen stärken wollen. Verstärkter Wettbewerb durch schwankende Materialpreise belastet die Gewinnmargen, während das Entstehen neuer Einnahmequellen durch verstärktes digitales Engagement, wie E-Commerce und Social-Media-Plattformen, Wachstums- und Innovationsmöglichkeiten im Schuhmarkt schafft.

Wichtigste Erkenntnisse des Berichts

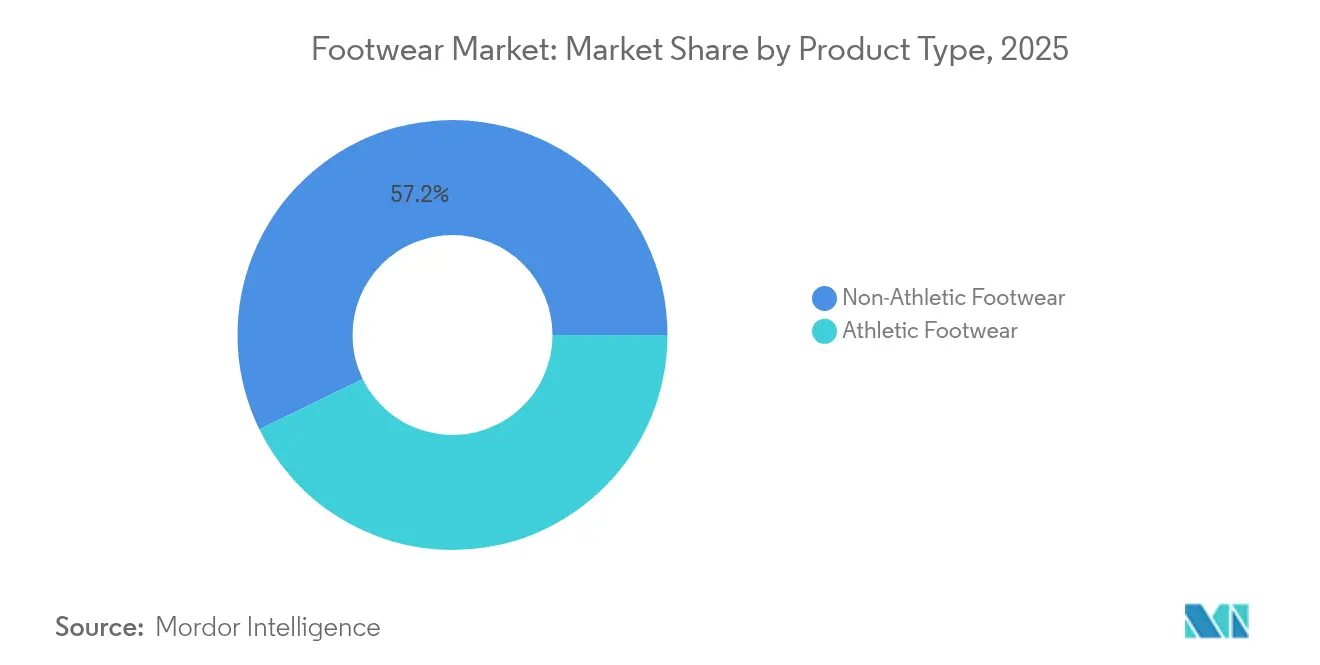

- Nach Produkttyp hielt Nicht-Sportschuhe im Jahr 2025 einen Marktanteil von 57,23% am Schuhmarkt, während Sportschuhe voraussichtlich die schnellste CAGR von 4,67% über 2026–2031 verzeichnen werden.

- Nach Geschlecht machten Frauen 48,74% der Verkäufe im Jahr 2025 aus, und das Kindersegment soll bis 2031 mit einer CAGR von 4,55% wachsen.

- Nach Kategorie dominierte das Massenmarktsegment mit 87,36% des Umsatzes im Jahr 2025, während Premium-Angebote im gleichen Zeitraum voraussichtlich mit einer CAGR von 4,49% wachsen werden.

- Nach Vertriebskanal machten Fachgeschäfte 57,56% der Verkäufe im Jahr 2025 aus, und der Online-Einzelhandel wird voraussichtlich bis 2031 eine CAGR von 5,38% erzielen.

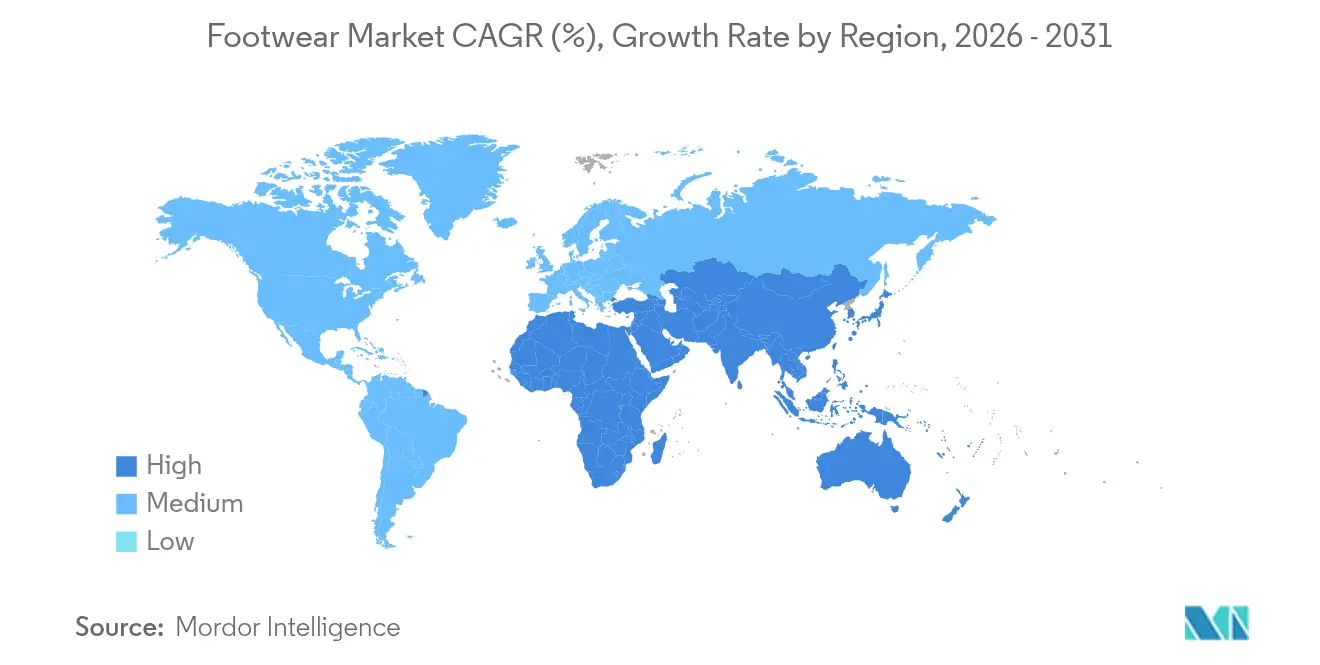

- Nach Region repräsentierte Nordamerika 31,26% der Nachfrage im Jahr 2025, während die Region Südamerika im Prognosezeitraum eine CAGR von 4,83% erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Schuhmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Athleisure-Schuhen | +1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aggressives Marketing und Influencer-Kooperationen | +0.8% | Globale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Aufstieg nachhaltiger und biobasierter Materialien | +0.6% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum von D2C digital-nativen Marken | +0.9% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Massenakzeptanz von intelligenten und vernetzten Schuhen | +0.4% | Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung der Wiederverkaufs- und Sneakerhead-Kultur | +0.3% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Athleisure-Schuhen

Athleisure verbindet zunehmend die Bereiche Sport und Freizeitkleidung und wird zu einem festen Bestandteil des täglichen Kleiderschranks, der robuste Umsätze antreibt, selbst in etablierten Märkten. Im Jahr 2024 verzeichnete Adidas einen Anstieg der Schuhverkäufe um 17%, der hauptsächlich durch leistungsorientierte Designs angetrieben wurde. Moderne Marken integrieren leichte Schäume und Energierückgabeplattformen in ihre Lifestyle-Designs, sodass ein einziges Produkt nahtlos vom Fitnessstudio ins Büro und zu gesellschaftlichen Veranstaltungen übergehen kann. Diese Verschmelzung zieht nicht nur Marktanteile von konventionellen Modemarken ab, sondern zwingt auch Luxusmarken dazu, sportlich inspirierte Kollektionen einzuführen. Die wachsende Beliebtheit von Athleisure hat auch zu erheblichen Veränderungen in den Verbraucherpräferenzen geführt, mit einer erhöhten Nachfrage nach Produkten, die Funktionalität, Komfort und Stil vereinen. Als Reaktion darauf gestalten Einzelhändler ihr Angebot in der gesamten Schuhbranche um, widmen mehr Platz lauforientierten Sneakern und anpassungsfähigen Trainern und investieren gleichzeitig in Marketingstrategien, die die Vielseitigkeit und Leistung dieser Produkte im Schuhmarkt hervorheben.

Aggressives Marketing und Influencer-Kooperationen

Die Markenentdeckung im sozialen Handel stützt sich zunehmend auf authentische Creator-Partnerschaften, die schnelle Konversionen fördern, insbesondere bei der Generation Z. Diese Partnerschaften ermöglichen es Marken, auf einer persönlicheren Ebene mit ihrer Zielgruppe in Kontakt zu treten und Vertrauen, Loyalität und tieferes Engagement zu fördern. Mikro-Influencer, die Nischen-Glaubwürdigkeit bieten, erreichen dies zu einem Bruchteil der Kosten traditioneller Medien, was es Herausforderermarken ermöglicht, schnell zu skalieren und effektiv im Markt zu konkurrieren. Ihre Fähigkeit, mit spezifischen Gemeinschaften zu resonieren, macht sie zu einem wertvollen Gut für Marken, die eine starke Marktposition aufbauen wollen. Der heutige Erfolg ist an ständige Inhaltsaktualisierungen und klare Offenlegungen geknüpft; das Publikum verliert schnell das Interesse, wenn Kooperationen einstudiert oder unecht wirken. Um diesem Wandel zu begegnen, stärken traditionelle Akteure ihre internen Studios, investieren in Inhaltserstellungskapazitäten und experimentieren mit Live-Stream-Shopping-Pilotprojekten, um ihre Relevanz zu erhalten und sich an das sich verändernde Verbraucherverhalten in der Schuhbranche anzupassen. Diese Strategien zielen darauf ab, die Lücke zwischen traditionellen Ansätzen und den dynamischen Anforderungen des sozialen Handels zu schließen.

Aufstieg nachhaltiger und biobasierter Materialien

Da die ESPR die Vernichtung unverkaufter Bestände verbietet und digitale Produktpässe zur Rückverfolgbarkeit vorschreibt, hat sich Nachhaltigkeit von einer bloßen Positionierungstaktik zu einer entscheidenden Lizenzanforderung entwickelt[2]Quelle: Recht der Europäischen Union, "zur Schaffung eines Rahmens für die Festlegung von Ökodesign-Anforderungen für nachhaltige Produkte, zur Änderung der Richtlinie (EU) 2020/1828 und der Verordnung (EU) 2023/1542 sowie zur Aufhebung der Richtlinie 2009/125/EG", eur-lex.europa.eu. Diese Maßnahmen zielen darauf ab, Transparenz und Rechenschaftspflicht in der gesamten Lieferkette zu verbessern und sicherzustellen, dass Produkte strenge Umweltstandards erfüllen. Im Jahr 2025 führten Lieferanten wie Dow biokreisläufige Harzportfolios ein und boten Marken eine kommerziell skalierbare Alternative zu herkömmlichen erdölbasierten Einsatzstoffen. Diese biokreisläufigen Harze werden aus erneuerbaren Quellen gewonnen, reduzieren die Abhängigkeit von fossilen Brennstoffen und senken den gesamten CO₂-Fußabdruck der Produktionsprozesse. Marken, die diese Veränderungen schnell übernehmen, können nicht nur Premium-Preispunkte erzielen, sondern stärken auch ihren Markenwert, indem sie sich an der Verbrauchernachfrage nach nachhaltigen Praktiken ausrichten. Im Gegensatz dazu kämpfen diejenigen, die hinterherhinken, mit Compliance-Kosten, potenziellen Bußgeldern und Reputationsschäden, die das Kundenvertrauen untergraben könnten. Prinzipien des Kreislaufdesigns, wie vollständig recycelbare Zwischensohlen und nachfüllbare Fußbetten, wechseln von Pilotprojekten zu Mainstream-Einführungen, zunächst in Europa und bald weltweit. Diese Innovationen reduzieren nicht nur Abfall, sondern fördern auch ein geschlossenes System, in dem Materialien wiederverwendet und recycelt werden, was zu einer nachhaltigeren Zukunft in der Schuhbranche beiträgt.

Wachstum von D2C digital-nativen Schuhmarken

Reine D2C-Einsteiger nutzen Echtzeitdaten, um Produkte und Preise zu verfeinern und Margen zurückzugewinnen, die einst an Großhändler abgegeben wurden. Steigende Kundenakquisitionskosten und ein gesättigter Online-Marktplatz haben jedoch eine Verlagerung hin zu einem Omnichannel-Ansatz bewirkt. Die nächste Generation von Marken, die heute erfolgreich ist, findet eine Balance zwischen eigenen Ladengeschäften und Einzelhandelspartnerschaften. Durch die Integration physischer und digitaler Kanäle verbessern diese Marken das Kundenerlebnis und bieten nahtlose Einkaufserlebnisse, die auf unterschiedliche Verbraucherpräferenzen eingehen. Diese Strategie reduziert nicht nur die Erfüllungskosten, sondern erweitert auch die Reichweite, während eine konsistente Markenstimme beibehalten wird. Darüber hinaus ermöglichen Einzelhandelspartnerschaften Marken, auf etablierte Kundenstämme zuzugreifen und von der operativen Expertise ihrer Partner zu profitieren. Infolgedessen hebt dieser hybride Ansatz die Serviceerwartungen im gesamten Schuhmarkt an und zwingt Wettbewerber, in der gesamten Schuhbranche zu innovieren und sich an die sich verändernde Landschaft anzupassen. Der Wandel unterstreicht auch die wachsende Bedeutung von Agilität und Anpassungsfähigkeit bei der Erfüllung von Verbraucheranforderungen über mehrere Berührungspunkte im Schuhmarkt hinweg.

Hemmnisauswirkungsanalyse des Schuhmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umfangreiche Verfügbarkeit von Fälschungen | -0.7% | Asien-Pazifik, Naher Osten und Afrika, globale Online-Kanäle | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise und Störungen | -0.9% | Produktionszentren weltweit | Kurzfristig (≤ 2 Jahre) |

| ESG-Prüfung von Arbeitspraktiken | -0.4% | Asiatische Produktionsländer | Langfristig (≥ 4 Jahre) |

| Antikunststoffgesetzgebung bei Synthesematerialien | -0.3% | Europa, Nordamerika, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umfangreiche Verfügbarkeit von Fälschungen

Gefälschte Schuhe im Wert von beeindruckenden USD 467 Milliarden überschwemmen die globale E-Commerce-Landschaft, untergraben das Vertrauen und leiten Umsätze von legitimen Quellen ab. Das komplizierte Geflecht von Lieferketten macht die Rückverfolgung des Ursprungs dieser Produkte zu einer Herausforderung, da Fälscher Lücken in der Transparenz und Aufsicht ausnutzen, um gefälschte Waren zu vertreiben. Diese Fälschungsoperationen umfassen oft mehrere Zwischenhändler, was es noch schwieriger macht, ihre Quelle zu identifizieren. Marktplatz-Algorithmen haben trotz Fortschritten Schwierigkeiten, zwischen echten Artikeln und hochwertigen Fälschungen zu unterscheiden, was es diesen Produkten ermöglicht, unkontrolliert zu proliferieren. Birkenstocks jüngste gerichtlich angeordnete Fabrikinspektionen in Indien unterstreichen die kostspieligen Durchsetzungsherausforderungen, mit denen echte Rechteinhaber konfrontiert sind, da sie gezwungen sind, erheblich in rechtliche Schritte, Fabrikprüfungen und Überwachungsmaßnahmen zu investieren, um ihr geistiges Eigentum zu schützen. Diese Durchsetzungsbemühungen erfordern oft die Zusammenarbeit mit lokalen Behörden und Rechtssystemen, was die Komplexität und die Kosten weiter erhöht. Da Marken ihre Ausgaben für Schutzmaßnahmen erhöhen, entzieht dies nicht nur Ressourcen aus Forschung und Entwicklung, sondern erhöht auch die Betriebskosten in der gesamten Schuhbranche und beeinträchtigt letztendlich die Rentabilität, Innovation und die Wettbewerbsfähigkeit in einem zunehmend gesättigten Markt.

Volatile Rohstoffpreise und Lieferkettenstörungen

Geopolitische Spannungen und extreme Wetterschwankungen verursachen Preisschwankungen bei Kautschuk, Ethylen-Vinylacetat und Baumwolle und drücken damit die Bruttomargen. Diese Preisschwankungen werden durch Lieferkettenstörungen, Handelsbeschränkungen und unvorhersehbare klimatische Bedingungen verursacht, die sich direkt auf die Verfügbarkeit und die Kosten von Rohstoffen auswirken. Da Nike mehr als 50% seiner Schuhe aus Vietnam bezieht, ist das Unternehmen anfällig für potenzielle Zollerhöhungen und Hafenverlangsamungen, die Lieferungen verzögern und die Betriebskosten erhöhen könnten. Der mehrstufige Produktionsprozess des Unternehmens – Beschaffung von Obermaterial aus Indonesien, Zwischensohlen aus China und Montage in Vietnam – erhöht das Störungsrisiko, da ein Engpass in einer Phase die gesamte Lieferkette beeinflussen kann. Während Marken die Nearshoring bestimmter Lagereinheiten beschleunigen und ihre Lieferantenbasis diversifizieren, um diese Risiken zu mindern, lässt der langwierige Prozess des Kapazitätsaufbaus, der erhebliche Investitionen und Zeit erfordert, sie kurzfristigen Schwachstellen in der Schuhbranche ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Schuhmarkts

Nach Produkttyp:

Sportlicher Schwung beschleunigt sichIm Jahr 2025 dominierte Nicht-Sportschuhe den Markt und erfasste 57,23% des Gesamtumsatzes. Sneaker, die trendige Designs mit komfortorientierter Technologie verbinden, sind für viele Verbraucher zu einem festen Bestandteil geworden. Stiefel, ein saisonaler Favorit, profitieren von wechselnden Wetterbedingungen und kulturellen Trends. Flip-Flops hingegen finden ihre Nische bei budgetbewussten Strandbesuchern. Innovationen wie fortschrittliche Dämpfung und gestrickte Obermaterialien, die einst exklusiv für Leistungsschuhe waren, haben die Grenzen zwischen Freizeit- und Sportschuhen verwischt. Führende Marken, die diesen Wandel erkennen, verbinden Freizeit- und Sportlinien und stellen sicher, dass ihr Angebot die Verbraucher die ganze Woche über anspricht. Diese Verschmelzung von Stilen und Technologien festigt die Position von Nicht-Sportschuhen als Marktführer, der für seine Anpassungsfähigkeit und breite Anziehungskraft in der Schuhbranche gefeiert wird.

Sportschuhe sind nun das am schnellsten wachsende Segment der Branche und werden voraussichtlich bis 2031 eine CAGR von 4,67% erzielen, was die Nicht-Sport-Pendants übertrifft. Kontinuierliche Innovationen, wie intelligente Zwischensohlen und biobasierte Schäume, definieren Komfort und Leistung neu und ermöglichen es Marken, Premium-Preise zu erzielen. Laufschuhe, die den Wellness-Trend und die zunehmende Marathonteilnahme nutzen, treffen den Nerv gesundheitsbewusster Verbraucher. Gleichzeitig erlebt Outdoor-Trekkingschuhe einen Nachfrageschub, angetrieben durch einen Boom im Abenteuertourismus, insbesondere in Nordamerika und Asien-Pazifik. So berichtete beispielsweise die Sport- und Fitnessbranchenvereinigung, dass im Jahr 2024 etwa 247,1 Millionen Amerikaner an Sport- und Fitnessaktivitäten teilnahmen. Die Unterscheidung zwischen Sport- und Lifestyle-Schuhen verschwimmt zunehmend, da Elite-Sportfunktionen nahtlos in Mainstream-Designs integriert werden und die Marktattraktivität verbreitern. Diese schnelle Innovationsgeschwindigkeit verkürzt jedoch die Produktlebenszyklen und zwingt Marken, agile Bestandsstrategien im Schuhmarkt zu verfolgen, um mit den Verbrauchertrends Schritt zu halten. Diese dynamische Landschaft treibt nicht nur das Wachstum des Sektors an, sondern bietet auch lukrative Möglichkeiten für Marken, die Agilität und Innovation betonen.

Nach Endnutzer:

Frauen führen, Kinder wachsen starkIm Jahr 2025 dominiert Damenschuhe den Markt mit einem Umsatz von USD 180,51 Milliarden und einem Anteil von 48,74% am Gesamtumsatz. Diese Dominanz wird durch eine breite Palette von Stilen angetrieben, von klassischen Pumps bis hin zu trendigen Athleisure-Schuhen, die verschiedene Anlässe und Geschmäcker bedienen. Eine solch breite Auswahl regt nicht nur häufige Käufe an, sondern veranlasst Verbraucher auch dazu, ihre Auswahl regelmäßig an Modetrends und saisonale Veränderungen anzupassen. Innovative Merkmale wie atmungsaktive Stoffe und antimikrobielle Behandlungen halten die Damenschuhlinien frisch und erfüllen die wachsende Nachfrage nach Komfort, Funktionalität und gesundheitsbewussten Materialien. Der wachsende Trend zu unisex Stilen und Größen in Damenkollektionen signalisiert einen bedeutenden Branchenwandel hin zu Inklusivität, bei dem Stil über traditionellen Geschlechternormen steht. Große Marken nutzen diese Trends, indem sie Kollektionen für verschiedene Lifestyle-Archetypen entwickeln, ihre Marktreichweite verbreitern und ihre Produktlinien verfeinern. Dieser umfassende Ansatz festigt Damenschuhe als das größte und dynamischste Segment der Branche.

Andererseits ist Kinderschuhe das Segment, das es zu beobachten gilt, mit Prognosen, die auf eine robuste CAGR von 4,55% in den kommenden Jahren hinweisen. Dieser Anstieg wird durch ein gesteigertes elterliches Bewusstsein für eine ordnungsgemäße Fußentwicklung und eine erhöhte Teilnahme an Schul- und Sportaktivitäten angetrieben, was zu häufigeren Ersatzkäufen führt. Führende Marken nutzen diese Gelegenheit und führen Innovationen auf Erwachsenenniveau, wie atmungsaktive Strickmaterialien und antimikrobielle Einlagen, in ihre Jugend- und Kinderlinien ein. Diese Strategie erhöht nicht nur die durchschnittlichen Verkaufspreise für kleinere Schuhgrößen, sondern erfüllt auch die elterlichen Anforderungen an Funktionalität und gesundheitliche Vorteile. Infolgedessen hat sich Kinderschuhe über grundlegende Stile und traditionelle Schulschuhe hinaus entwickelt und umfasst nun modebewusste und sportliche Designs, die mit Erwachsenen- und Jugendtrends resonieren. Die Verlagerung der Branche hin zu inklusiven, geschlechtsneutralen Designs und gemeinsamen Größenrastern zwischen Kindern und Erwachsenen unterstreicht diese Konvergenz weiter. Da die Botschaften zunehmend auf gesunde Lebensstile und aktives Spielen ausgerichtet sind, ist das Kinderschuhsegment auf dem Weg, seinen Aufwärtstrend in der globalen Schuhbranche fortzusetzen.

Nach Kategorie:

Premium-Aufstieg testet die MassenmarktskalaIm Jahr 2025 dominiert das Massenmarktsegment den globalen Schuhmarkt und macht 87,36% des Gesamtumsatzes aus. Dies unterstreicht die anhaltende Attraktivität der Erschwinglichkeit für die Mehrheit der Verbraucher. Große Hersteller nutzen Skaleneffekte, die es ihnen ermöglichen, komfortverbessernde Technologien zu integrieren, ohne die Preispunkte zu belasten. Diese Strategie stellt Herausforderungen für kleinere Wettbewerber dar, die auf profitable Margen abzielen. Durch die Übernahme von Merkmalen wie Ökoschaum und recycelten Garnen verringern Massenmarktmarken die Innovationslücke zu Premium-Kategorien und stellen sicher, dass ihre Produkte in Qualität und Nachhaltigkeit mithalten. Solche Fortschritte stärken ihre Marktposition und versichern preisbewussten Verbrauchern, dass moderne Merkmale nicht mit einem hohen Preisschild verbunden sein müssen. Darüber hinaus verstärken aggressive Rabatte und Aktionen ihre Attraktivität für preissensible Käufer, die eifrig nach Einsparungen suchen. Die Entwicklung des Massenmarktsegments unterstreicht die überragende Bedeutung der Lieferung eines verbesserten Wertes, selbst zu zugänglichen Preispunkten, um sowohl Volumenverkäufe als auch eine unerschütterliche Verbraucherloyalität im Schuhmarkt zu gewährleisten.

Umgekehrt soll das Premium-Schuhsegment mit einer robusten CAGR von 4,49% wachsen und damit den Gesamtmarkt übertreffen. Dieses Wachstum wird durch den zunehmenden Wunsch wohlhabender Verbraucher nach Exklusivität, Markenerbe und nachhaltigen Materialien angetrieben. Käufer in diesem Segment werden anspruchsvoller und legen Wert auf Herkunft und limitierte Auflagen. Sie stehen oft für exklusive Kapselkollektionen an, die kurz nach ihrer Einführung vergriffen sind. Hochwertige Marken, insbesondere solche, die mit Sportikonen zusammenarbeiten, verbinden geschickt traditionelles Handwerk mit modernster Leistungstechnologie. Diese Fusion führt zu Produkten, die sowohl in Stil als auch in Funktionalität hervorstechen. Diese Aspirationsattraktivität hat den Markt polarisiert: Während wertorientierte Käufer nach Schnäppchen suchen, zahlen Aspirationskäufer bereitwillig einen Aufpreis für herausragende Stücke und umweltfreundliche Eigenschaften. Mittelklassemarken, die in diesem Kreuzfeuer gefangen sind, stehen unter zunehmendem Druck von beiden Seiten und müssen ihre Markennarrative verfeinern, um relevant zu bleiben. Da Luxus- und Premium-Marken ihren Fokus auf Innovation, Storytelling und Nachhaltigkeit intensivieren, setzen sie nicht nur neue Begehrlichkeitsmaßstäbe, sondern zeichnen auch eine konsistente Aufwärtsbahn für das Segment in der Schuhbranche. Das kräftige Wachstum des Premium-Segments unterstreicht die Wertschätzung des Schuhmarkts nicht nur für Funktion und Erschwinglichkeit, sondern auch für emotionale Resonanz und wahrgenommenes Prestige.

Nach Vertriebskanal:

Omnichannel gewinntIm Jahr 2025 dominierten Fachgeschäfte die Schuheinzelhandelsszene und erzielten 57,56% des Gesamtumsatzes. Ihre anhaltende Attraktivität beruht auf fachkundigen Anpassungen, aufmerksamem Service und einer kuratierten Auswahl, die anspruchsvolle Käufer anspricht. Um das Einkaufserlebnis im Geschäft zu verbessern, integrieren Einzelhändler fortschrittliche Dienstleistungen wie Ganganalyse und maßgefertigte 3D-gedruckte Einlagen. Diese Innovationen helfen Kunden nicht nur, die ideale Passform zu finden, sondern erfüllen auch spezifische Komfort- und Leistungsbedürfnisse. Solche maßgeschneiderten Erlebnisse fördern Vertrauen und pflegen langfristige Loyalität, was Fachkanäle von generischen Masseneinzelhändlern unterscheidet. Diese einzigartigen Dienstleistungen treiben nicht nur Wiederholungsbesuche an, sondern steigern auch die Ausgaben, da Verbraucher personalisierte Beratung und Anpassungen suchen, die Online-Plattformen nicht bieten können. Infolgedessen verteidigen Fachgeschäfte nicht nur ihre Marktposition, sondern bauen auch ihren Vorsprung aus, indem sie sachkundiges Personal mit modernster Technologie verbinden. Ihr Fokus auf Expertise, Personalisierung und Engagement festigt die entscheidende Rolle des stationären Kanals im Premium- und technischen Schuhverkauf.

Andererseits steigt der Online-Einzelhandel innerhalb der Schuhbranche schnell als führender Kanal für Schuhverkäufe auf und wird voraussichtlich in den kommenden Jahren mit einer beeindruckenden CAGR von 5,38% wachsen. Der kometenhafte Aufstieg des E-Commerce basiert auf seinem unvergleichlichen Komfort, mit Funktionen wie Same-Day-Delivery und AR-gestützten Größenwerkzeugen, die Passformunsicherheiten mindern und Rücksendequoten senken. Digitale Fortschritte glänzen auch beim Checkout, wobei Social-Media-Integrationen Impulskäufe direkt aus Livestreams ermöglichen und den Weg von der Entdeckung zum Kauf erheblich beschleunigen. Marken reagieren auf die Nachfrage nach einem reibungslosen Einkaufserlebnis, indem sie hybride Modelle wie Click-and-Collect einführen, die es Kunden ermöglichen, online zu bestellen und ihre Artikel im Geschäft anzuprobieren oder abzuholen. Diese Verschmelzung digitaler und physischer Interaktionen rationalisiert nicht nur den Kaufprozess, sondern verbessert auch das Markenengagement und liefert wertvolle Dateneinblicke im Schuhmarkt. Für Familien bieten Abonnementboxen einen neuartigen Ansatz und liefern personalisierte Schuhlösungen für die sich entwickelnden Bedürfnisse von Kindern. Der Anstieg von Online- und Omnichannel-Taktiken unterstreicht die Bedeutung von Agilität und Anpassung bei der Förderung der Kundenloyalität und der Anpassung an die dynamische Landschaft der Schuhbranche.

Geografische Analyse

Schuhmarkt Nordamerika

Nordamerika, das 31,26 % der weltweiten Nachfrage ausmacht, ist der größte Schuhmarkt. Die Verbraucher der Region treiben die Nachfrage nach nachhaltigen und technologisch integrierten Produkten an, von CO₂-neutralen Snowboard-Stiefeln bis hin zu Bluetooth-fähigen Laufschuhen, was die Bereitschaft unterstreicht, Aufpreise für Innovationen zu zahlen. Gleichzeitig belasten Zolldrücke in Vietnam und steigende Arbeitskosten die Margen, was Unternehmen dazu veranlasst, ihre Lieferketten in Richtung Mexiko und Mittelamerika zu diversifizieren. Die Marktkonsolidierung verändert auch die Einzelhandelsdynamik, wie die Übernahme von Foot Locker durch Dick's für 2,4 Milliarden USD im Jahr 2025 zeigt, die die Verhandlungsmacht gegenüber Lieferanten stärkt und den Kanalhebel in der Schuhbranche neu definiert.

Schuhmarkt Südamerika

Südamerika ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 4,83 %. Steigende Einkommen, rasche Urbanisierung und eine zunehmende Einzelhandelsdurchdringung beschleunigen die Nachfrage, insbesondere in erschwinglichen und mittleren Segmenten. Marken nutzen Kostenvorteile und günstige Handelspolitiken, um ihre Präsenz in der gesamten Region auszubauen, obwohl makroökonomische Instabilität und Währungsschwankungen weiterhin Gegenwind für Premium-Importe darstellen und die Expansion von Hochpreissegmenten innerhalb der Schuhbranche einschränken.

Schuhmarkt Asien-Pazifik und Europa

Asien-Pazifik fungiert weiterhin als globales Fertigungszentrum, wobei auf China, Vietnam und Indien konzentrierte Lieferketten durch kürzere Produktionszyklen und reduzierte Vorlaufzeiten Effizienz gewährleisten. Tamil Nadu sicherte sich im Jahr 2024 insbesondere Investitionen in Höhe von 17.550 Crore INR (2,1 Milliarden USD) in Nicht-Leder-Bereichen von Nike, Puma, Crocs und Adidas, die voraussichtlich 230.000 Arbeitsplätze schaffen und die strategische Bedeutung der Region stärken werden. Europa setzt derweil durch regulatorische Maßnahmen wie die ESPR den globalen Maßstab für Nachhaltigkeit, wobei Unternehmen in Deutschland und Skandinavien die Einführung biobasierter Lederalternativen anführen, um die Verbrauchernachfrage nach umweltfreundlichen Produkten in der gesamten Schuhbranche zu erfüllen. Dies wird durch die strategische Übernahme von Foot Locker durch Dick's für 2,4 Milliarden USD im Jahr 2025 unterstrichen. Diese Konsolidierung verändert den Kanalhebel und ermöglicht es Einzelhändlern, ihre Marktposition zu stärken und bessere Konditionen mit Lieferanten auszuhandeln.

Wettbewerbslandschaft

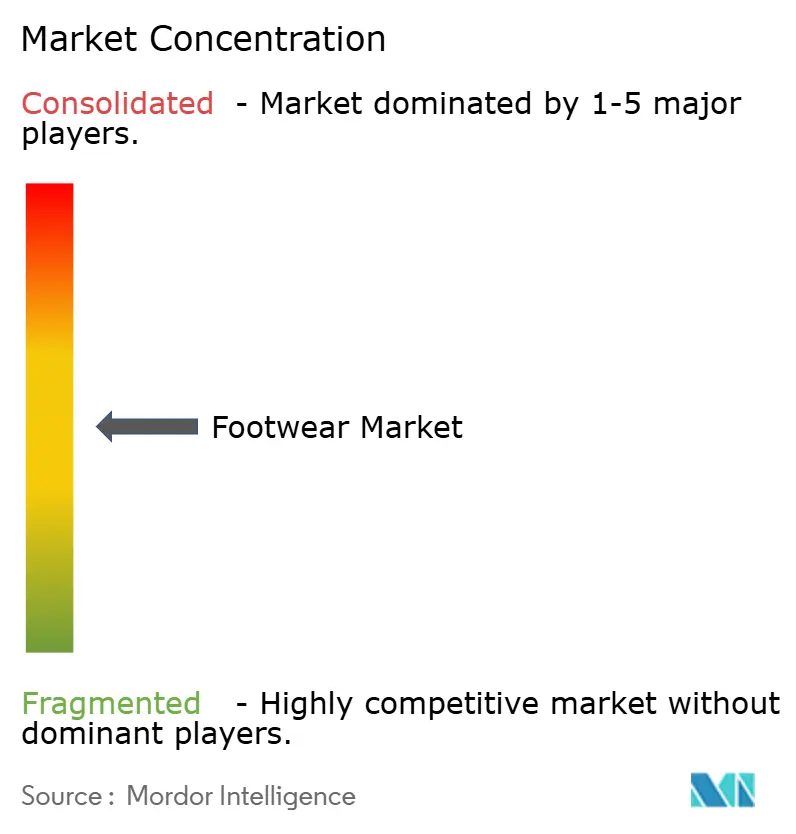

Der Schuhmarkt weist eine moderate Konzentration auf. Während Giganten wie Nike, Adidas, Skechers, Puma und New Balance die Spitze anführen, ebnet ihre kollektive Dominanz dennoch den Weg für spezialisierte Neueinsteiger. Ein bemerkenswertes Zeichen dieser sich entwickelnden Landschaft ist das USD 9,4 Milliarden schwere Angebot von 3G Capital für Skechers im Jahr 2025, das das starke Interesse von Private Equity an der Nutzung operativer Effizienz hervorhebt. Mittelgroße Akteure wie On, Hoka und Veja schaffen sich ihre Nischen, gewinnen treue Kunden mit ihrem Fokus auf Leistung und Nachhaltigkeit und dringen allmählich in das Territorium etablierter Marken vor.

In diesem Wettbewerbsumfeld sind Technologieinvestitionen entscheidend. Nikes Flaggschiff-„House of Innovation”-Geschäfte in Europa verfügen über RFID-gestützte Bestandsverfolgung, was ihren technologieorientierten Ansatz unterstreicht. Adidas hat seinerseits mit 3D-gedruckten Zwischensohlen für individuelle Dämpfung experimentiert. Nachhaltigkeit ist ein weiteres wichtiges Unterscheidungsmerkmal: Dows 2025er Portfolio an kohlenstoffarmen Harzen positioniert sie als Vorreiter und verschafft ihnen exklusiven Materialzugang. Kleinere Marken, die mit Premium-Materialien zu kämpfen haben, schwenken derweil auf einzigartige Stile oder lokalisierte Lieferketten um.

Die Dynamik der Kanalstärke verändert sich. Marken etablieren schnell Direktvertrieb-an-Verbraucher (D2C)-Ladengeschäfte, um wertvolle Daten zu nutzen und Gewinnmargen zu steigern. Dennoch bleiben traditionelle Großhandelskanäle für die Erweiterung der geografischen Reichweite unverzichtbar. Als Reaktion darauf führen Einzelhändler eigene Sneaker-Labels und exklusive Kooperationen ein, um den Kundenverkehr aufrechtzuerhalten. Darüber hinaus spielen Wiederverkaufsplattformen, die einst am Rande standen, nun eine bedeutende Rolle bei der Gestaltung von Preiswahrnehmungen und Produkteinführungsstrategien in der Schuhbranche und markieren eine neue Wettbewerbsdimension in der Schuhlandschaft.

Schuhbranchenführer

Nike Inc.

Adidas AG

Puma SE

Skechers USA, Inc.

VF Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Schuhmarktbericht erfasste Unternehmen

- Nike, Inc.

- Adidas AG

- Puma SE

- VF Corporation

- Skechers USA, Inc.

- ASICS Corporation

- Under Armour, Inc.

- New Balance Athletics, Inc.

- Deckers Outdoor Corp.

- Anta Sports Products Ltd.

- Li-Ning Company Ltd.

- ABC Mart

- Kering SA (Gucci)

- Wolverine World Wide, Inc.

- Fila Holdings Corp.

- LVMH Moet Hennessy Louis Vuitton SE (Louis Vuitton)

- Brooks Sports, Inc.

- Bata India

- Columbia Sportswear Company

- Crocs Inc

Jüngste Branchenentwicklungen im Schuhmarkt

- Juni 2025: Reebok hat seine neueste Ergänzung vorgestellt, den Reebok FloatZig 2 Laufschuh. Dieses neue Modell verfügt über SuperFloat+ stickstoffinjiziertem Schaum und eine überarbeitete Zig Tech-Zwischensohle und verspricht ein federndes und stabileres Erlebnis. Die Marke behauptet, dass diese Verbesserungen die Energierückgabe und Stabilität steigern und ihn ideal für das tägliche Training machen.

- Juni 2025: Pair-ie-tales hat seine Damenschuhmarke in Indien eingeführt. Die für Komfort gefertigten Schuhe verfügen über das Cloud Comfort™-Sohlen-System – eine dreilagige Innovation, die für den täglichen Gebrauch entwickelt wurde. Dieses System ist darauf ausgelegt, verbesserte Dämpfung, Unterstützung und Langlebigkeit zu bieten und ein komfortables Erlebnis für Benutzer den ganzen Tag über zu gewährleisten.

- Juni 2025: Nike hat in Zusammenarbeit mit NorBlack NorWhite eine neue Damenschuhlinie vorgestellt. Die neue Kollektion umfasst vier verschiedene Sneaker-Silhouetten: den Nike Air Max Craze, Motiva, Pegasus 41 und den Calm-Slide. Diese Partnerschaft unterstreicht Nikes Engagement für die Verbindung von innovativem Design mit kulturellen Einflüssen und bietet eine einzigartige und stilvolle Auswahl, die speziell für Frauen entwickelt wurde.

- Mai 2025: Skechers USA Inc hat den Skechers Aero Tempo vorgestellt, einen leistungsorientierten Schuh, der leichtes Design und reaktionsschnelle Dämpfung betont. Diese neue Ergänzung seines Produktportfolios ist speziell für Läufer entwickelt, die Geschwindigkeit und Agilität priorisieren, und bietet verbesserten Komfort und Unterstützung zur Optimierung ihrer Leistung. Der Aero Tempo spiegelt Skechers' Engagement für Innovation im Sportschuhbereich wider und kombiniert fortschrittliche Materialien und modernste Designs, um den Anforderungen von Wettkampf- und Freizeitläufern gleichermaßen gerecht zu werden.

Berichtsumfang des globalen Schuhmarkts

Schuhe sind Schutzbedeckungen für die Füße, wie Schuhe, Sandalen und andere Arten. Diese Produkte schützen die Füße vor Verletzungen und helfen bei der Erleichterung alltäglicher körperlicher Aktivitäten.

Der Umfang des globalen Schuhmarkts umfasst Typ, Endnutzer, Vertriebskanal und Geografie. Basierend auf dem Typ ist der Markt in Sportschuhe und Nicht-Sportschuhe segmentiert. Das Sportschuhsegment umfasst Laufschuhe, Sportschuhe, Trekking-/Wanderschuhe und andere Sportschuhtypen. Das Nicht-Sportschuhsegment umfasst Stiefel, Flip-Flops/Pantoffeln, Sneaker und andere Nicht-Sportschuhe. Eine weitere Segmentierung erfolgt nach Endnutzern, die Männer, Frauen und Kinder umfassen. Die Segmentierung nach Vertriebskanal umfasst stationäre Einzelhandelsgeschäfte und Online-Einzelhandelsgeschäfte. Der Bericht skizziert die Einblicke aller globalen Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten & Afrika.

Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

Überblick über die Segmentierung

| Sportschuhe | Laufschuhe |

| Sportschuhe | |

| Trekking-/Wanderschuhe | |

| Sonstige Sportschuhe | |

| Nicht-Sportschuhe | Stiefel |

| Flip-Flops/Pantoffeln | |

| Sneaker | |

| Sonstige Nicht-Sportschuhe |

| Männer |

| Frauen |

| Kinder |

| Massenmarkt |

| Premium |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Sportschuhe | Laufschuhe |

| Sportschuhe | ||

| Trekking-/Wanderschuhe | ||

| Sonstige Sportschuhe | ||

| Nicht-Sportschuhe | Stiefel | |

| Flip-Flops/Pantoffeln | ||

| Sneaker | ||

| Sonstige Nicht-Sportschuhe | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Kinder | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Schuhmarkts?

Die Schuhmarktgröße erreichte im Jahr 2026 USD 400,64 Milliarden und wird voraussichtlich bis 2031 USD 471,32 Milliarden erreichen.

Welche Region führt die globale Schuhnachfrage an?

Nordamerika führt die globale Schuhnachfrage mit einem Anteil von 31,26% an, angetrieben durch eine starke Verbrauchernachfrage nach nachhaltigen, Premium- und technologisch integrierten Produkten.

Welche Produktkategorie wächst am schnellsten?

Sportschuhe werden voraussichtlich bis 2031 die schnellste CAGR von 4,67% erzielen, aufgrund der anhaltenden Athleisure-Akzeptanz.

Was treibt das Wachstum von Premium-Schuhen an?

Verbraucher zahlen für limitierte Auflagen, umweltfreundliche Materialien und fortschrittliche Dämpfung, was eine CAGR von 4,49% im Premium-Segment unterstützt.

Seite zuletzt aktualisiert am: