Marktgröße und Marktanteil für mobile Schutzhüllen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

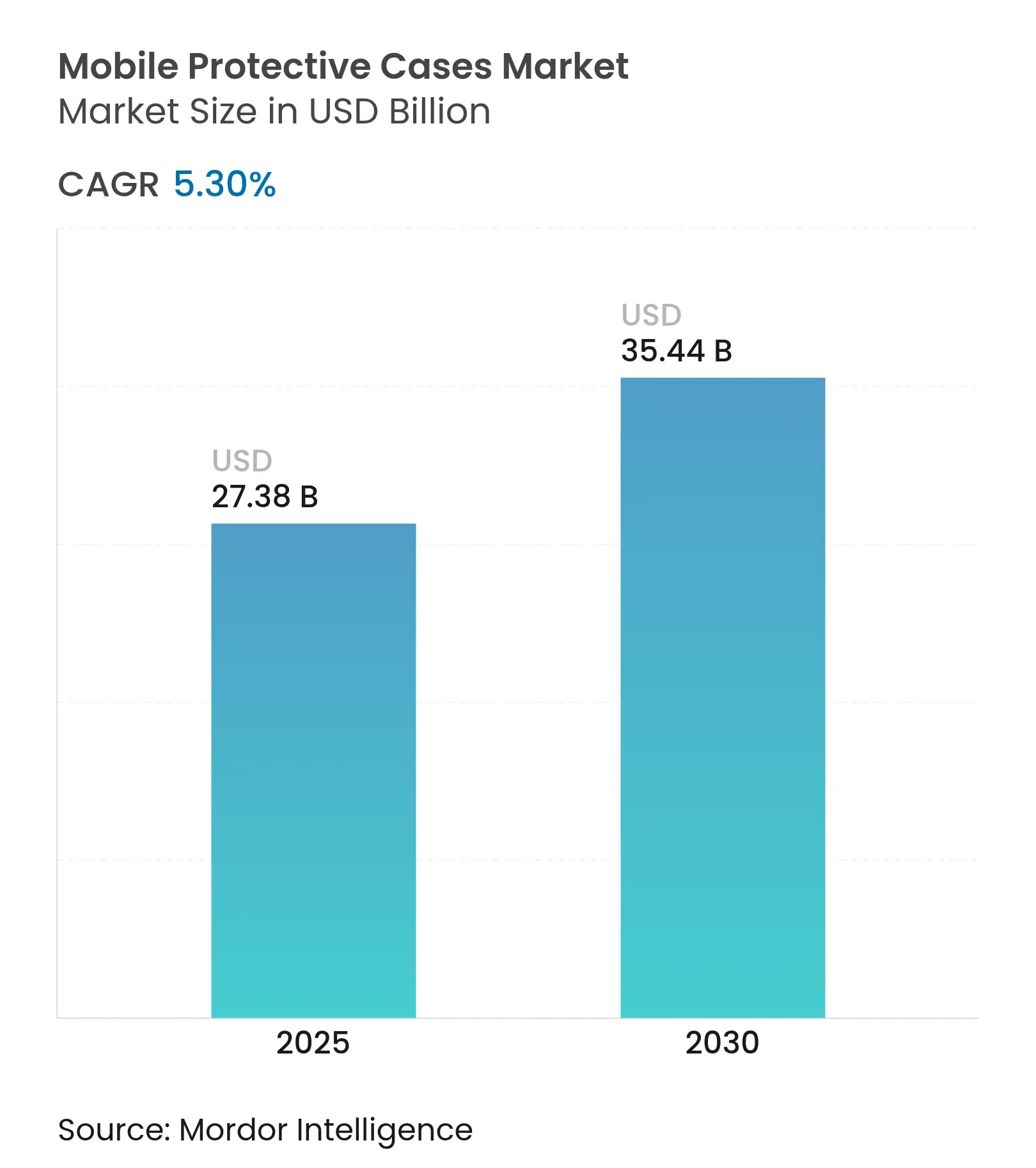

| Marktgröße (2025) | 27.38 Milliarden US-Dollar |

| Marktgröße (2030) | 35.44 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Schutzhüllen von Mordor Intelligence

Der Markt für mobile Schutzhüllen wurde im Jahr 2025 auf 27,38 Millionen USD geschätzt und wird bis 2030 voraussichtlich 35,44 Millionen USD erreichen, was einer CAGR von 5,30 % im Zeitraum 2025–2030 entspricht. Die steigende Verbreitung von Premium-Smartphones, kontinuierliche Materialinnovationen und Omnichannel-Einzelhandelsstrategien tragen trotz des Preiswettbewerbs zur Wachstumsdynamik bei. Silikon bleibt das dominierende Material, doch Leder und neuartige biologisch abbaubare thermoplastische Polyurethane gewinnen angesichts verschärfter Umweltvorschriften an Bedeutung. Mit dem Anstieg des E-Commerce übertreffen Online-Kanäle zunehmend den stationären Handel. Die Region Asien-Pazifik führt weiterhin, angetrieben durch starke integrierte Lieferketten und eine wachsende Mittelschicht. In diesem dynamischen Markt beruht die Wettbewerbsdifferenzierung nun auf Merkmalen wie der Kompatibilität mit kabellosem Laden, antimikrobiellen Oberflächen und nachhaltigem Sourcing, was mit strengeren PFAS- und Kunststoffvorschriften übereinstimmt.

Wichtigste Erkenntnisse des Berichts

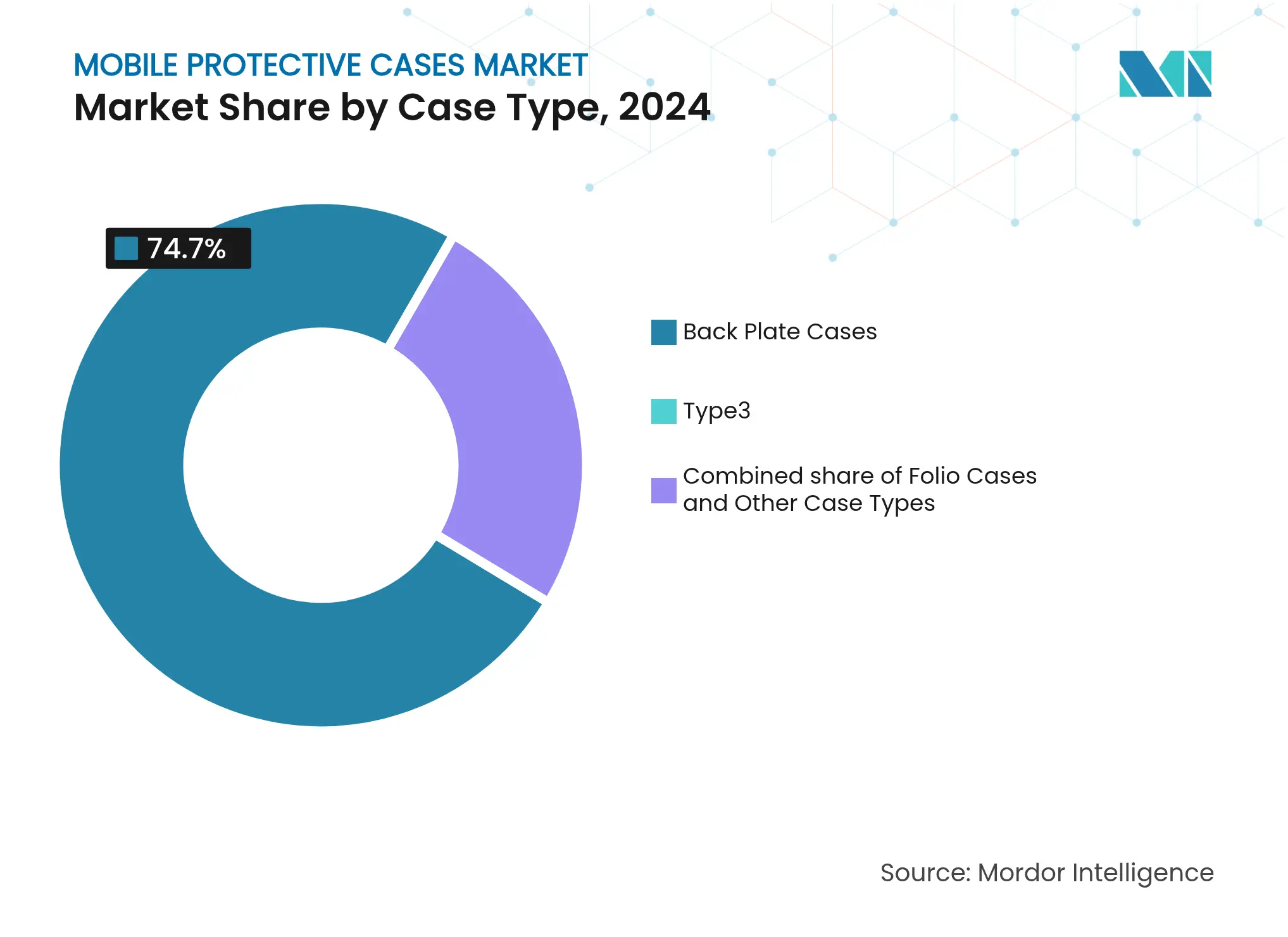

- Nach Gehäusetyp hielten Rückenplatten-Hüllen im Jahr 2024 einen Marktanteil von 74,70 % am Markt für mobile Schutzhüllen, während Folio-Hüllen die schnellste CAGR von 5,64 % bis 2030 verzeichnen dürften.

- Nach Materialtyp entfiel im Jahr 2024 ein Anteil von 56,64 % der Marktgröße für mobile Schutzhüllen auf Silikon, während die Segmente Echtleder und PU-Leder bis 2030 voraussichtlich mit einer CAGR von 6,68 % wachsen werden.

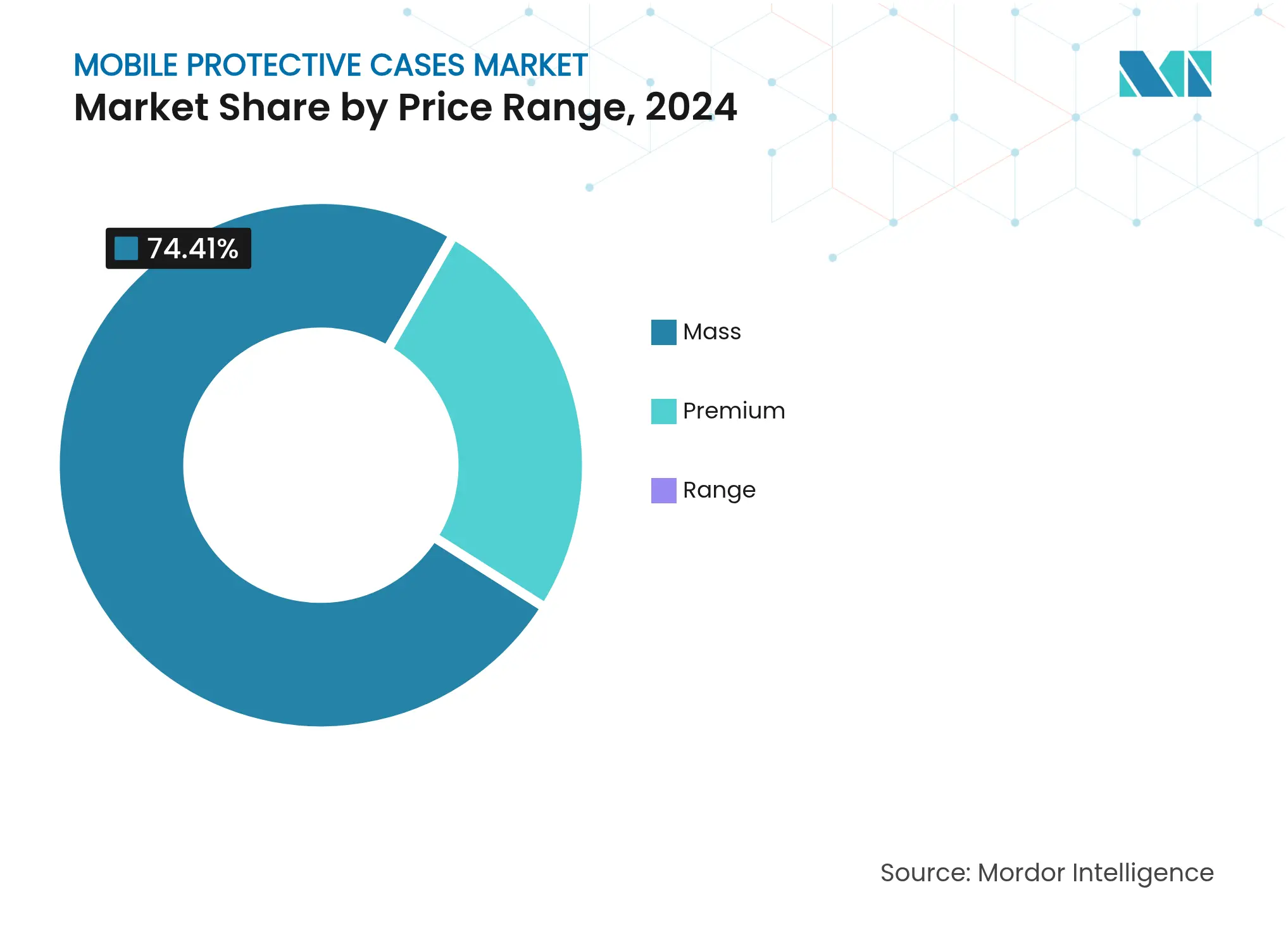

- Nach Preisklasse entfielen im Jahr 2024 74,41 % der Marktgröße für mobile Schutzhüllen auf Massenmarktprodukte, während Premium-Angebote im Prognosezeitraum mit einer CAGR von 6,57 % zunehmen.

- Nach Vertriebskanal dominierte der stationäre Einzelhandel im Jahr 2024 mit einem Umsatzanteil von 67,10 %; Online-Verkäufe werden bis 2030 mit einer CAGR von 7,21 % wachsen.

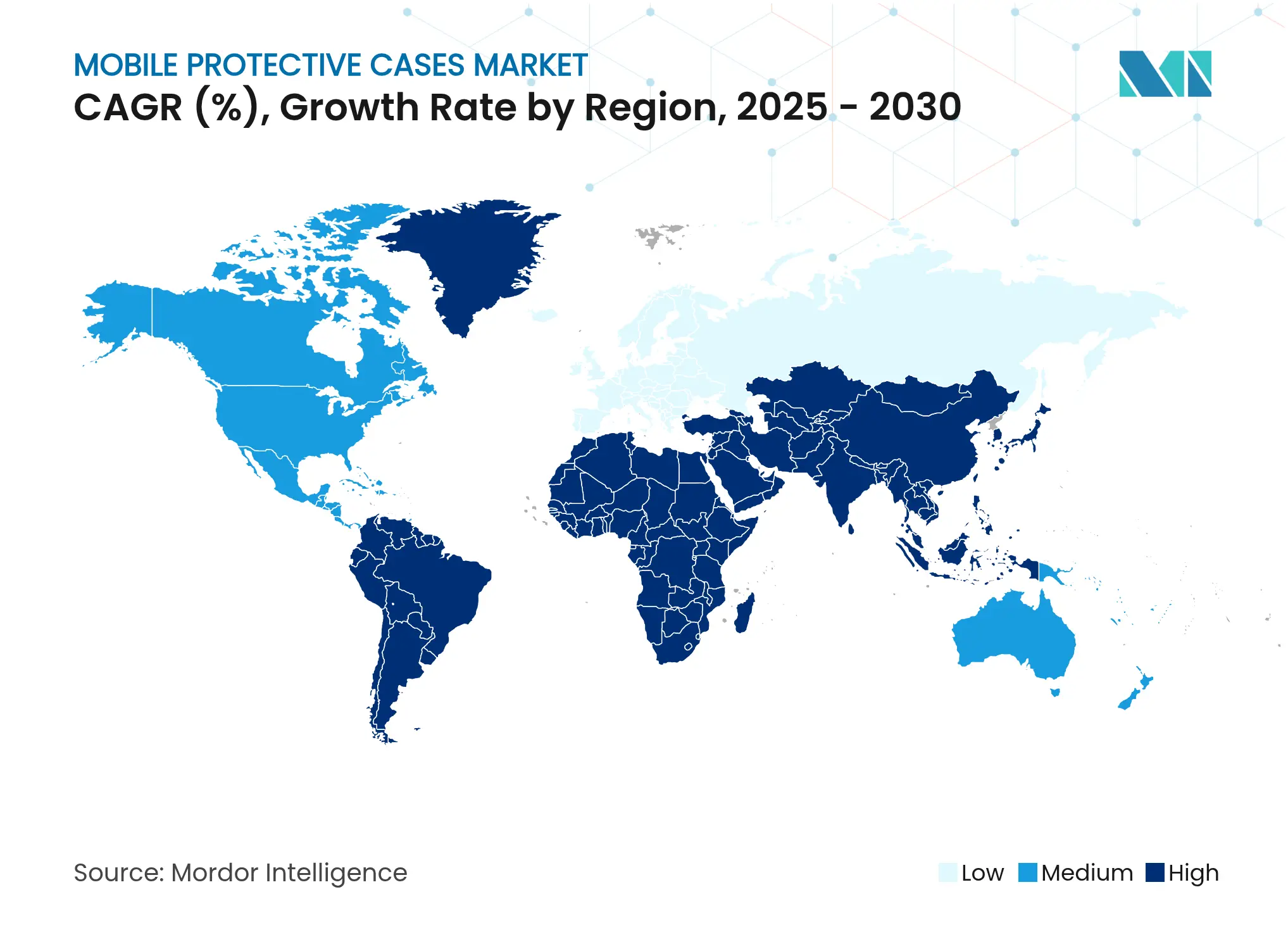

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2024 ein Marktanteil von 43,73 % am Markt für mobile Schutzhüllen, während für die Region Naher Osten und Afrika die höchste CAGR von 7,65 % bis 2030 prognostiziert wird.

Globale Trends und Erkenntnisse im Markt für mobile Schutzhüllen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Premium-Smartphone-Verkäufe | +1.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Trend zur Individualisierung und Personalisierung | +0.8% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Material- und Designinnovation | +0.9% | Global, mit Forschungszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mode- und Lifestyle-Einfluss | +0.7% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachstum des E-Commerce und des digitalen Einzelhandels | +1.1% | Global, beschleunigt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fokus der Verbraucher auf Multifunktionalität | +0.6% | Global, frühe Einführung in technologieaffinen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Premium-Smartphone-Verkäufe

Die Verbreitung von Flaggschiff-Smartphones verändert die Nachfrage nach Schutzhüllen. In Indien wird erwartet, dass die Smartphone-Exporte bis 2025 einen Wert von 21 Milliarden USD erreichen. Apple ist ein wichtiger Beitragender, wobei iPhone-Exporte laut der India Brand Equity Foundation fast 70 % des Gesamtvolumens ausmachen und im Jahr 2024 einen Wert von 14,39 Milliarden USD generierten[1]Quelle: India Brand Equity Foundation, "Smartphone-Exporte übertreffen Schätzungen", ibef.org. Premium-Smartphone-Nutzer legen Wert auf den Schutz ihrer Investitionen, was die Nachfrage nach Hüllen antreibt, die überlegenen Schutz vor Stürzen, Kratzern und Verschleiß bieten. Mit dem Wachstum der Premium-Smartphone-Verkäufe geben Verbraucher zunehmend 30–80 USD für Schutzlösungen für Geräte aus, die zwischen 800 und 1.200 USD kosten. Dieser Trend ist besonders in entwickelten Märkten ausgeprägt, wo verlängerte Geräteaustauschzyklen, die häufig drei Jahre überschreiten, den Bedarf an dauerhaftem Schutz unterstreichen. Darüber hinaus treiben fortschrittliche Funktionen in Flaggschiff-Smartphones, wie kabelloses Laden und ausgefeilte Kamerasysteme, die Nachfrage nach spezialisierten Hüllendesigns an, die diese Technologien integrieren, ohne die Funktionalität zu beeinträchtigen.

Material- und Designinnovation

Durchbrüche bei nachhaltigen Materialien definieren Branchenstandards neu, indem sie Umweltbedenken ansprechen und gleichzeitig die Leistungsfähigkeit erhalten. Die Algenesis Corporation hat ein biologisch abbaubares thermoplastisches Polyurethan (TPU) entwickelt, das sich durch Kompostierung schnell zersetzt. Bodenmikroorganismen bauen dieses TPU in harmlose Nährstoffe ab und mildern so das Problem der Mikroplastik wirksam. Dieser Fortschritt ist besonders relevant angesichts der Bedenken hinsichtlich toxischer Substanzen in Schutzhüllen für Mobiltelefone, bei denen Studien polybromierte Diphenylether (PBDEs) und Schwermetalle in herkömmlichen Materialien nachgewiesen haben. Darüber hinaus ermöglichen fortschrittliche Fertigungstechniken eine präzise Steuerung der Wärmemanagement-Eigenschaften, die für das kabellose Laden entscheidend sind. Dies ist besonders wichtig, da die Bundesbehörde für Kommunikation (FCC) einen spezifischen Absorptionsraten (SAR)-Grenzwert von 1,6 W/kg für die allgemeine Bevölkerungsexposition durchsetzt. Über die Nachhaltigkeit hinaus umfassen Materialinnovationen nun auch antimikrobielle Eigenschaften, verbesserten Sturzschutz und die Integration intelligenter Funktionen, wodurch Schutzhüllen zu fortschrittlichen Technologieplattformen werden. So stellte Apple beispielsweise im September 2024 die iPhone 16 Plus Clear Case vor, eine Silikonhülle mit MagSafe-Technologie.

Wachstum des E-Commerce und des digitalen Einzelhandels

Die digitale Einzelhandelstransformation beschleunigt den Zugang der Verbraucher zu Produkten und deren Individualisierung. Diese Online-Plattformen ermöglichen Direktvertriebsmodelle an Verbraucher, eliminieren traditionelle Einzelhandelsaufschläge und bieten Personalisierungsdienstleistungen, die über herkömmliche Kanäle bisher nicht verfügbar waren. E-Commerce-Plattformen bieten eine breite Palette an Handyhüllen-Stilen, Materialien (von Kunststoff bis hin zu umweltfreundlichen Optionen) und Preispunkten. Diese Vielfalt ist im traditionellen Einzelhandel schwer zu replizieren und zieht Verbraucher an, die sowohl Funktionalität als auch einzigartige Designs priorisieren. Die Auswirkungen des digitalen Einzelhandels gehen über den Verkauf hinaus und verbessern die Effizienz der Lieferkette, sodass Hersteller schnell auf Designtrends und Verbraucherpräferenzen reagieren können. Der Wandel zum Online-Shopping hat jedoch auch die Verbreitung von Fälschungen erhöht. Kleinsendungen entgehen häufig der behördlichen Aufsicht, was sowohl Herausforderungen als auch Chancen für seriöse Hersteller schafft. Mit zunehmendem Internetnutzung wächst auch die Reichweite und Effektivität von E-Commerce-Plattformen für Handyhüllen und Zubehör. So berichtete die Internationale Fernmeldeunion (ITU) im Jahr 2024 von 5,5 Milliarden globalen Internetnutzern[2]Quelle: Internationale Fernmeldeunion (ITU), "Internetnutzung", itu.int. Diese zunehmende Internetverbreitung unterstützt Funktionen wie Kundenbewertungen, virtuelle Anproben und unkomplizierte Rückgaben, was das Vertrauen der Verbraucher beim Online-Kauf von Handyhüllen erheblich stärkt.

Mode- und Lifestyle-Einfluss

Mit der Weiterentwicklung der Verbraucherwahrnehmung haben sich Schutzhüllen von rein funktionalen Accessoires zu begehrten Modeobjekten gewandelt. Dieser Wandel treibt nicht nur die Expansion des Premium-Segments voran, sondern diversifiziert auch die Designs. Heutige Verbraucher neigen zunehmend dazu, mehrere Hüllen für verschiedene Anlässe zu kaufen, was den Markt über die traditionelle Denkweise einer Hülle pro Gerät hinaus erweitert. Jüngere Bevölkerungsgruppen sind besonders stark von der Mode beeinflusst und betrachten Smartphone-Zubehör als Ausdruck ihrer persönlichen Identität. Popkulturelle Bezüge wie TV-Sendungen, Filme, Musik und Prominente helfen Verbrauchern, ihre Fangemeinde auszudrücken und sich mit Gleichgesinnten zu verbinden. Darüber hinaus können Designs Emotionen widerspiegeln, gesellschaftliche oder politische Aussagen machen oder nationalen bzw. kulturellen Stolz zeigen. Die wachsende Lifestyle-Integration von Schutzhüllen spiegelt einen breiteren Trend in der Unterhaltungselektronik wider, der Personalisierung und ästhetische Anpassung betont. Dieser Trend wird durch Fertigungstechnologien weiter gestärkt, die eine kosteneffiziente Kleinserienfertigung einzigartiger Designs ermöglichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte und nachgeahmte Produkte | -0.9% | Global, konzentriert in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Kunststoffvorschriften und PFAS-Beschränkungen | -0.6% | Nordamerika und Europa, global expandierend | Mittelfristig (2–4 Jahre) |

| Wärmemanagementrisiko beim Rückwärtsladen | -0.4% | Global, ausgeprägt in Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Preisverfall und Margendruck | -0.8% | Global, am stärksten in Massenmarktsegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte und nachgeahmte Produkte

Gefälschte Produkte hemmen das Wachstum legitimer Märkte. Mobiltelefonzubehör ist aufgrund seiner unkomplizierten Fertigungsprozesse und lukrativen Gewinnmargen besonders anfällig. Dies ermöglicht es Fälschern, überzeugende Nachbildungen zu einem Bruchteil der Kosten herzustellen. E-Commerce-Plattformen, denen es häufig an robusten Verifizierungsmechanismen mangelt, begünstigen unbeabsichtigt die Verbreitung von Fälschungen. Die Herausforderung wird für Zollbehörden noch größer, die aufgrund der Natur von Kleinsendungen mit der Durchsetzung zu kämpfen haben. In Italien meldete das Innenministerium im Jahr 2023 509 Fälle von E-Commerce-Fälschungen[3]Quelle: Innenministerium, "Kriminalanalysedienst", governo.it. Über die wirtschaftlichen Folgen hinaus sind die Sicherheitsbedenken alarmierend: Viele gefälschte Produkte umgehen strenge Materialtests und enthalten möglicherweise gefährliche Substanzen, die die Gesundheit der Verbraucher gefährden. Die Durchsetzung von Rechten des geistigen Eigentums ist eine gewaltige Aufgabe, insbesondere in Regionen, in denen laxe behördliche Aufsicht und minimale internationale Zusammenarbeit Fälschungsoperationen begünstigen.

Kunststoffvorschriften und PFAS-Beschränkungen

Hersteller sehen sich aufgrund verschärfter Vorschriften zu per- und polyfluorierten Alkylsubstanzen (PFAS) und der Kunststoffabfallbewirtschaftung mit steigenden Compliance-Kosten und Herausforderungen bei der Materialbeschaffung konfrontiert. Das Programm „Sicherere Produkte für Washington” des Bundesstaates Washington hat organische Halogenflammschutzmittel als prioritäre Chemikalien eingestuft und drängt auf sicherere Alternativen in Kunststoffgehäusen für Geräte. Während PFAS-Beschränkungen je nach Rechtsordnung unterschiedlich sind, haben Maine und Minnesota umfassende Gesetze erlassen, die die Offenlegung und den schrittweisen Verzicht auf alle Produkte vorschreiben. Dies schafft ein Compliance-Labyrinth für Hersteller, die verschiedene Märkte bedienen. Der Fahrplan der Europäischen Kommission für 2030 zielt darauf ab, schädliche Chemikalien schrittweise abzuschaffen, was die Situation für Hersteller weiter verkompliziert. Sie stehen nun vor der doppelten Herausforderung, in die Entwicklung alternativer Materialien zu investieren und ihre Lieferketten umzustrukturieren. Kleinere Hersteller mit begrenzten Ressourcen für strenge Materialtests und Zertifizierungen tragen die Hauptlast dieser Compliance-Kosten. Dieses Szenario könnte zu einer Marktkonsolidierung führen, die größere Akteure begünstigt, die besser in der Lage sind, regulatorische Herausforderungen zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gehäusetyp: Rückenplatten-Hüllen balancieren Schutz und Zugänglichkeit

Rückenplatten-Designs dominierten den Markt für mobile Schutzhüllen im Jahr 2024 mit einem Umsatzanteil von 74,70 % und werden voraussichtlich mit einer CAGR von 5,64 % (2025–2030) wachsen, unterstützt durch ihr schlankes Profil und Vorteile bei den Fertigungskosten. Gerätehersteller empfehlen diese einteiligen Schalen, da sie die Displays ungehindert lassen und gleichzeitig die glasartigen Rückseiten abdecken, die zum Zerbrechen neigen. Die Einführung des magnetischen Qi2-Profils, das die Effizienz des kabellosen Ladens auf bis zu 90 % steigert, positioniert kompatible Rückenplatten-Hüllen für eine erhöhte Nachfrage, da Verbraucher spürbare Verbesserungen der Ladegeschwindigkeit wahrnehmen. Im Prognosezeitraum werden Folio- und robuste Varianten Nischenprodukte bleiben, die professionellen oder Outdoor-Nutzern dienen, die Kartenfächer oder staubdichte Abdichtungen benötigen.

Neuere Flaggschiff-Smartphone-Modelle mit Rückwärtsladen-Funktionen haben einen erheblichen Wandel in den Designprioritäten hin zu einer verbesserten Wärmeableitung ausgelöst. Um diesem Problem zu begegnen, integrieren Hersteller zunehmend Materialien wie Graphitfolien oder Aluminiumeinsätze, die lokale Hotspots effektiv ableiten und eine optimale Geräteleistung gewährleisten. Lieferanten, die in der Lage sind, Rückenplatten zu entwickeln, die Wärmeleitfähigkeit mit HF-Transparenz kombinieren, sind gut positioniert, um strategische Partnerschaften mit Originalgeräteherstellern einzugehen. Diese Entwicklung unterstreicht die entscheidende Rolle des Rückenplatten-Segments im sich entwickelnden Markt für mobile Schutzhüllen, da es zu einer Schlüsselkomponente bei der Erfüllung sowohl funktionaler als auch leistungsbezogener Anforderungen wird.

Nach Materialtyp: Dominanz von Silikon trifft auf ökologischen Gegenwind

Silikon entfiel im Jahr 2024 auf 56,64 % des Umsatzes, was seine Elastizität, Kratzfestigkeit und arbeitseffiziente Formgebung widerspiegelt. Silikonhüllen werden zunehmend funktionaler, da sie vermehrt Funktionen wie antimikrobielle Beschichtungen, MagSafe-Kompatibilität und Unterstützung für kabelloses Laden integrieren. Dennoch stärken die erwartete PFAS-Gesetzgebung und das wachsende Umweltbewusstsein der Verbraucher die Nachfrage nach Leder- und pflanzenbasierten Polymeren, die bis 2030 eine CAGR von 6,68 % verzeichnen. Besitzer von Luxus-Handsets tendieren zu Vollleder, während nachhaltigkeitsorientierte Käufer biologisch abbaubare TPU-Linien wählen.

Angesichts wachsender öffentlicher Gesundheitsbedenken in den Jahren 2024–2025 integrieren Materialentwickler aktiv Silberionen- und Zinkzusätze in Produkte, um das mikrobielle Wachstum auf häufig berührten Oberflächen zu hemmen. Diese Innovation zielt darauf ab, Hygieneanforderungen in verschiedenen Anwendungen zu erfüllen. Silikon hält weiterhin eine dominante Position im Markt für mobile Schutzhüllen. Seine Führungsposition wird jedoch zunehmend angefochten, wie ein bemerkenswerter Anstieg der Patentanmeldungen für hybride Silikon-Textil-Gitter zeigt. Diese fortschrittlichen Materialien bieten verbesserte Haltbarkeit, einschließlich der Fähigkeit, Stürzen aus Höhen von bis zu 2 Metern standzuhalten, was einen Wandel in der Marktdynamik signalisiert.

Nach Preisklasse: Stabilität im Massenmarkt trifft auf Aufschwung im Premium-Segment

Massenmarkt-Produkte behielten im Jahr 2024 74,41 % des globalen Umsatzes. Die robuste Verfügbarkeit in Verbrauchermärkten und Convenience-Stores gewährleistet ihre anhaltende Verbreitung bei Erstbesitzern von Smartphones, insbesondere in Schwellenländern, wo die Kostensensibilität den Zubehörkauf prägt. Premium-Modelle mit Echtleder, MagSafe-Magneten oder antimikrobiellen Oberflächen gewinnen schrittweise Upgrades, da ältere Geräte einen Stil-Refresh benötigen. Die CAGR von 6,57 % des Premium-Segments zeigt, dass Käufer Handyhüllen zunehmend als Lifestyle-Accessoires und Statussymbole betrachten und nicht nur als reinen Schutz.

Marken im Markt für mobile Schutzhüllen verlagern ihren Fokus. Anstatt nur Schutzgrade zu priorisieren, rücken sie nun Elemente wie die Herkunft der Materialien, Kohlenstoff-Fußabdruck-Zertifizierungen und ergonomische Details wie abgeschrägte Kanten zur Minimierung der Belastung des kleinen Fingers in den Vordergrund. Diese Merkmale sprechen umweltbewusste Verbraucher und solche an, die eine verbesserte Benutzerfreundlichkeit suchen. Darüber hinaus nutzen Marken zur Sicherung der Gewinnmargen und zur Stärkung der Kundenbindung direkte Online-Plattformen für den Direktvertrieb an Verbraucher. Durch das Angebot personalisierter Optionen, wie kostenlose Gravurdienstleistungen, streben sie danach, ein ansprechenderes und maßgeschneidertes Kundenerlebnis zu schaffen.

Nach Vertriebskanal: Digitale Beschleunigung gestaltet die Reichweite neu

Offline-Kanäle hielten im Jahr 2024 einen Anteil von 67,10 % am globalen Umsatz, da Verbraucher sofortige Verfügbarkeit und haptische Prüfung schätzen. Einzelhändler präsentieren Sturztests und Muster-Handsets, um die Passform zu veranschaulichen, was für höherpreisige Linien entscheidend ist. Online-Marktplätze, die bis 2030 eine CAGR von 7,21 % verzeichnen, erweitern die Katalogtiefe über die Grenzen der Ladenregale hinaus. Der Aufschwung wird durch mobilfirstorientierte Einkaufsschnittstellen und reibungslose Rückgaberichtlinien verstärkt, die das wahrgenommene Risiko senken. Funktionen wie Kundenbewertungen, virtuelle Anproben und unkomplizierte Rückgaben auf E-Commerce-Plattformen stärken das Vertrauen und verbessern das Einkaufserlebnis.

Hybride Click-and-Collect-Programme gewinnen an Bedeutung und ermöglichen es Käufern, exklusive Designs online zu reservieren und sie noch am selben Tag bequem in Einkaufszentren abzuholen. Diese Omnichannel-Strategien ermöglichen es etablierten Einzelhändlern, die Lücke zwischen Online- und Offline-Einkaufserlebnissen zu schließen. Durch die Nutzung physischer Serviceschalter für zusätzliche Angebote wie Reparaturen und Recycling-Rücknahmeprogramme steigern Einzelhändler nicht nur den Kundenkomfort, sondern fördern auch die Nachhaltigkeit. Dieser integrierte Ansatz spielt eine entscheidende Rolle bei der Stärkung des Markenvertrauens und der Kundenbindung im Markt für mobile Schutzhüllen.

Geografische Analyse

Asien-Pazifik führte den Markt für mobile Schutzhüllen im Jahr 2024 mit einem Umsatzanteil von 43,73 %, gestützt durch integrierte Handset-Fertigungscluster in China, Südkorea und Vietnam. Lokale Lieferanten profitieren von Just-in-Time-Logistik, die die Zyklen von der Konzeption bis zur Markteinführung auf unter 60 Tage verkürzt. Steigende verfügbare Einkommen in Indien und Indonesien fördern Upgrades auf Smartphones der mittleren Preisklasse und erweitern die adressierbare Basis für Einstiegshüllen. Staatliche Breitbandinitiativen erhöhen die Smartphone-Durchdringung weiter und weiten die Zubehörnachfrage aus.

In Nordamerika präsentiert der Markt ein reifes, aber profitables Umfeld, in dem Flaggschiff-Handsets eine breite Akzeptanz finden, unterstützt durch Handset-Subventionen. Premium-Smartphone-Hüllen mit fortschrittlichen Eigenschaften wie MagSafe-Ringen für verbesserte Kompatibilität, antimikrobiellen Beschichtungen für verbesserte Hygiene und garantierten Sturzschutzansprüchen sprechen Verbraucher zunehmend an. Darüber hinaus treiben strenge chemische Vorschriften, die von der FCC und staatlichen Behörden durchgesetzt werden, Materialinnovationen voran. Diese Vorschriften verursachen zusätzliche Compliance-Kosten, die tendenziell etablierte Marken mit den Ressourcen zur Anpassung begünstigen. In Europa spiegelt der Markt ähnliche Trends wie in Nordamerika wider, wird jedoch durch stärkeren Verbraucheraktivismus weiter geprägt. Europäische Verbraucher legen größeren Wert auf die Recyclingfähigkeit von Produkten und die Kennzeichnung des Kohlenstoff-Fußabdrucks, was Nachhaltigkeit in den Vordergrund rückt. Dieser Wandel hat Einzelhändler dazu veranlasst, ökologisch bewertete Produktsortimente zu priorisieren und zu fördern, was der wachsenden Nachfrage nach umweltverantwortlichen Optionen entspricht.

Der Markt im Nahen Osten und Afrika wächst am schnellsten mit einer prognostizierten CAGR von 7,65 % bis 2030. Junge Bevölkerungsstrukturen und schnelle 5G-Einführungen in den Golfstaaten fördern die Nachfrage nach High-Spec-Handsets. Die E-Commerce-Infrastruktur verbessert sich durch grenzüberschreitende Logistikzentren in den Vereinigten Arabischen Emiraten und erweitert die Produktverfügbarkeit. Umgekehrt hält die Währungsvolatilität in Teilen Afrikas die Nachfrage nach Massenmarkthüllen aufrecht, während wachsende städtische Zentren wie Lagos und Nairobi Einstiegspunkte für Premium-Linien bieten.

Wettbewerbslandschaft

Der Markt für mobile Schutzhüllen weist eine moderate Fragmentierung auf, wobei etablierte Akteure ihre Markenbekanntheit und Vertriebsnetzwerke nutzen, während aufstrebende Wettbewerber sich durch spezialisierte Materialien und Direktvertriebsstrategien auf Nischenmöglichkeiten konzentrieren. Zu den prominenten Akteuren im Markt gehören unter anderem Otter Products LLC, Spigen Inc., Casetagram Limited, Incipio LLC und Belkin International Inc. Der Markt bleibt relativ unkonzentriert, da niedrige Fertigungsbarrieren neuen Marktteilnehmern ermöglichen, in bestimmten Segmenten effektiv zu konkurrieren. Größere Akteure profitieren jedoch von Skalenvorteilen in Massenmarktkategorien. Die Technologieintegration definiert zunehmend die Wettbewerbspositionierung, wobei Funktionen wie die Kompatibilität mit kabellosem Laden, antimikrobielle Behandlungen und nachhaltige Materialien zu entscheidenden Differenzierungsmerkmalen gegenüber grundlegenden Schutzfunktionen werden.

Unternehmen priorisieren die vertikale Integration und Optimierung der Lieferkette, um die Materialbeschaffung und Fertigungsqualität zu kontrollieren und gleichzeitig die Abhängigkeit von Drittlieferanten zu minimieren. Patentportfolios im Zusammenhang mit der Integration von kabellosem Laden und fortschrittlichen Materialien schaffen Wettbewerbsvorteile. Beispielsweise hält die ENORCOM Corporation Patente für Sicherheitssysteme für mobile Geräte und intelligente Verbindungsmechanismen.

Innovative Hersteller finden Chancen in nachhaltigen Materialien und multifunktionalen Designs, da regulatorische Compliance und sich verändernde Verbraucherpräferenzen Markteintrittsbarrieren setzen. Diese Barrieren begrenzen nicht nur den Markteintritt für neue Akteure, sondern ermutigen auch bestehende Teilnehmer, in Forschung und Entwicklung zu investieren, um wettbewerbsfähig zu bleiben. Die Wettbewerbsdynamik wird durch Branchenstandards beeinflusst, insbesondere durch die Zertifizierungsanforderungen des Wireless Power Consortium. Insbesondere hat sich die Qi-Zertifizierung als Voraussetzung für diejenigen etabliert, die das Premium-Marktsegment erschließen möchten, und gewährleistet Produktkompatibilität und Qualitätssicherung für Verbraucher.

Marktführer im Bereich mobile Schutzhüllen

Otter Products LLC

Spigen Inc.

Casetagram Limited

Incipio LLC

Belkin International Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: OtterBox stellte seine neuesten Handyhüllen-Designs vor: die Defender Series Pro XT und die Thin Flex Series, die speziell für Samsungs Galaxy Z Fold7 und Galaxy Z Flip7 entwickelt wurden.

- Mai 2025: OtterBox hat in Zusammenarbeit mit Cox Mobile und den Boys and Girls Clubs of America ein neues Handyhüllen-Design eingeführt. Mit dem Thema

Eine Welt zum Greifen nah

ist diese Hülle Teil der OtterBox Symmetry-Serie und kompatibel mit ausgewählten iPhone- und Android-Modellen. - September 2024: Beats stellte seine ersten Handyhüllen vor, die speziell für die neu erschienene iPhone-16-Serie entwickelt wurden. Das Debütangebot ist eine MagSafe-kompatible Hülle, die in einer Palette von vier lebhaften Farben erhältlich ist.

- September 2024: Apple stellte die iPhone 16 Plus Clear Case vor, die ein langlebiges Silikondesign mit fortschrittlicher MagSafe-Technologie kombiniert und sowohl Schutz als auch nahtlose Kompatibilität mit MagSafe-Zubehör bietet.

Umfang des globalen Berichts über den Markt für mobile Schutzhüllen

Schutzhüllen für Mobiltelefone sind so konzipiert, dass sie an einem Mobiltelefon befestigt werden oder es umgreifen, und sind weithin akzeptierte und modische Accessoires für verschiedene Telefone (einschließlich Smartphones). Der Markt für mobile Schutzhüllen ist nach Produkttyp in schwarze Plattengehäuse, Folio-Hüllen und andere Gehäusetypen segmentiert; nach Kategorie in Massenmarkt und Premium; nach Vertriebskanal in Online-Einzelhandel und stationären Einzelhandel; und nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Milliarden USD) ermittelt.

| Rückenplatten-Hüllen |

| Folio-Hüllen |

| Andere Gehäusetypen |

| Silikon |

| Echtleder und PU-Leder |

| Kunststoff (Polyurethan, Polycarbonat) |

| Andere Materialtypen |

| Massenmarkt |

| Premium |

| Online-Einzelhandelsgeschäfte |

| Stationäre Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Gehäusetyp | Rückenplatten-Hüllen | |

| Folio-Hüllen | ||

| Andere Gehäusetypen | ||

| Nach Materialtyp | Silikon | |

| Echtleder und PU-Leder | ||

| Kunststoff (Polyurethan, Polycarbonat) | ||

| Andere Materialtypen | ||

| Preisklasse | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Online-Einzelhandelsgeschäfte | |

| Stationäre Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Schutzhüllen für Mobiltelefone?

Der Markt erzielte im Jahr 2025 einen Umsatz von 27.381 Millionen USD und wird bis 2030 voraussichtlich 35.445 Millionen USD erreichen.

Welcher Materialtyp führt die globalen Verkäufe an?

Silikon entfiel im Jahr 2024 aufgrund seiner kosteneffizienten Formgebung und Sturzschutzeigenschaften auf 56,64 % des weltweiten Umsatzes.

Welche Region hält den größten Marktanteil?

Asien-Pazifik führte im Jahr 2024 mit 43,73 % des globalen Umsatzes, unterstützt durch integrierte Lieferketten für Smartphones und Zubehör.

Wie schnell wächst das Premium-Segment?

Premium-Hüllen werden bis 2030 voraussichtlich mit einer CAGR von 6,57 % wachsen, da Käufer Mode- und Funktions-Upgrades suchen.

Seite zuletzt aktualisiert am: