Markt für Sportbekleidung Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

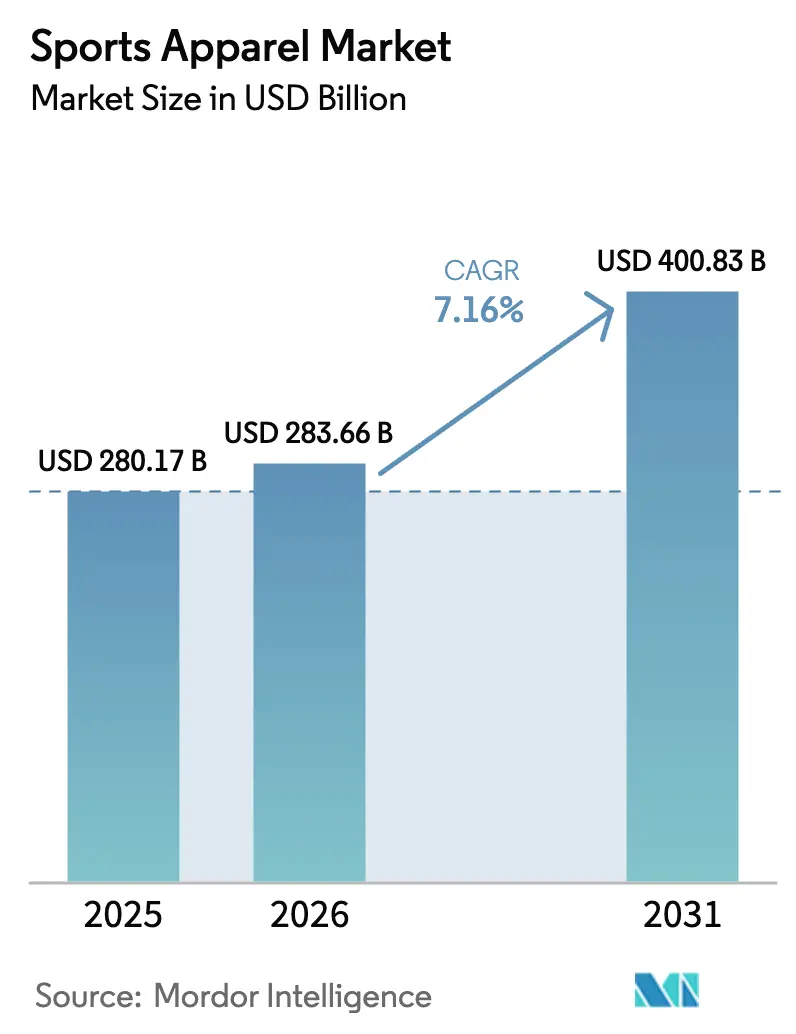

| Marktgröße (2026) | 283.66 Milliarden US-Dollar |

| Marktgröße (2031) | 400.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.16% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

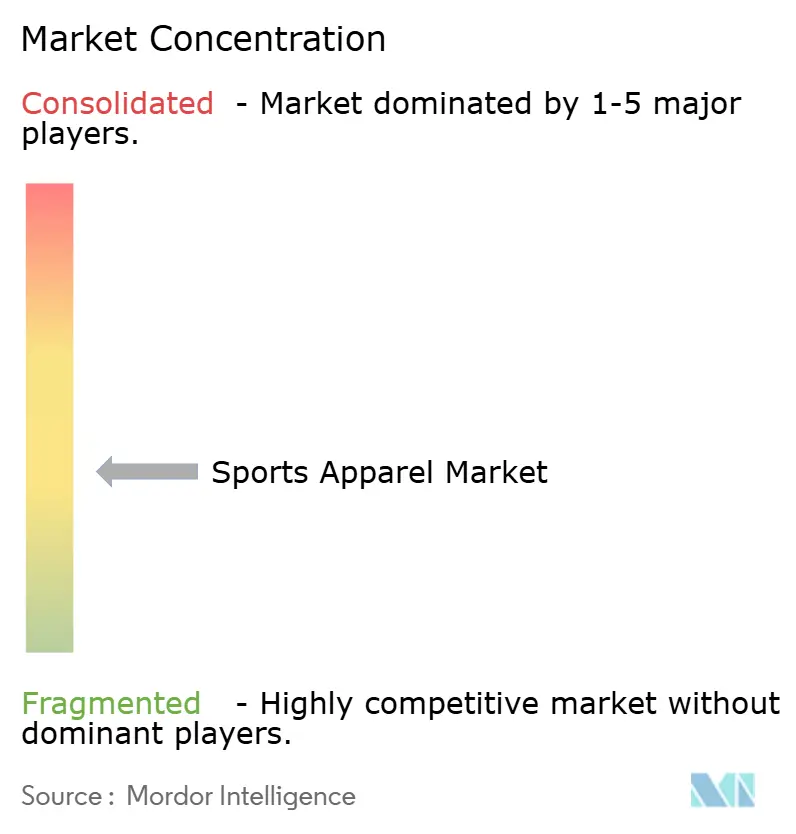

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sportbekleidung von Mordor Intelligence

Die Marktgröße für Sportbekleidung wird im Jahr 2026 auf 283,66 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 280,17 Milliarden USD, und soll bis 2031 auf 400,83 Milliarden USD ansteigen, was einer CAGR von 7,16 % während des Prognosezeitraums entspricht. Die Verbreitung von Athleisure, die Beteiligung von Frauen am Sport und Innovationen bei Textilmaterialien lenken den Markt für Sportbekleidung in Richtung nachhaltiger zweistelliger Umsatzgewinne in wichtigen Schwellenländern. Etablierte Leistungslinien, insbesondere Laufbekleidung, erzielen weiterhin Premiumpreise, da Marken patentierte Feuchtigkeitsmanagement- und Thermoregulationstechnologien hinzufügen. Online-Kanäle wachsen weiterhin schneller als stationäre Formate, doch hohe Rücksendequoten und die Komplexität der Passformfindung setzen der Durchdringung des E-Commerce eine natürliche Grenze. Gleichzeitig verankern Regierungen von Saudi-Arabien bis Indien die Nachfrage nach Bekleidung in nationalen Sportpolitiken, die Einrichtungen finanzieren und Sportunterricht vorschreiben. Die Wettbewerbsintensität bleibt moderat, da agile regionale Spezialisten und Direktvertriebsneueinsteiger an der historischen Dominanz globaler Konzerne nagen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Oberbekleidung mit einem Anteil von 36,55 % am Markt für Sportbekleidung im Jahr 2025, während Oberbekleidung (Outerwear) bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen wird.

- Nach Sportart entfiel auf Laufbekleidung im Jahr 2025 ein Umsatzanteil von 37,45 %, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 7,83 % wächst.

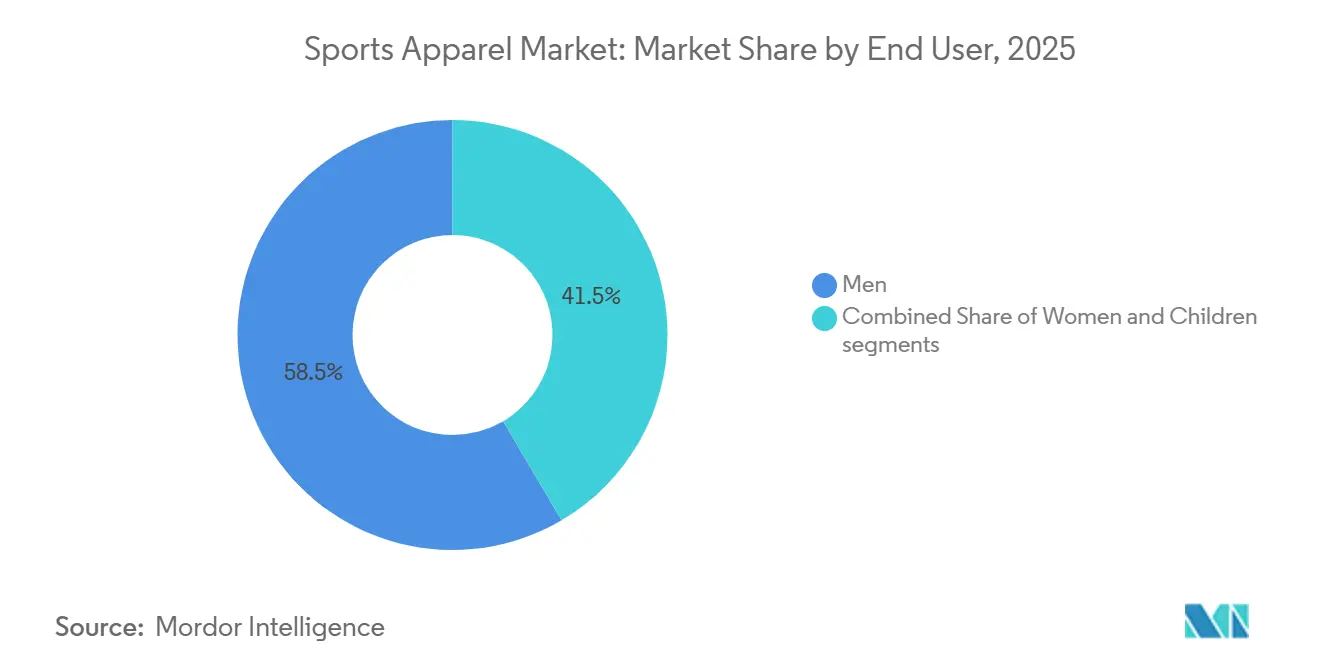

- Nach Endnutzer behielten Männer im Jahr 2025 einen Anteil von 58,47 %, während das Kindersegment bis 2031 voraussichtlich eine CAGR von 8,26 % verzeichnen wird.

- Nach Vertriebskanal dominierte der stationäre Einzelhandel mit 65,33 % der Umsätze im Jahr 2025, doch der Online-Einzelhandel soll bis 2031 mit einer CAGR von 8,65 % wachsen.

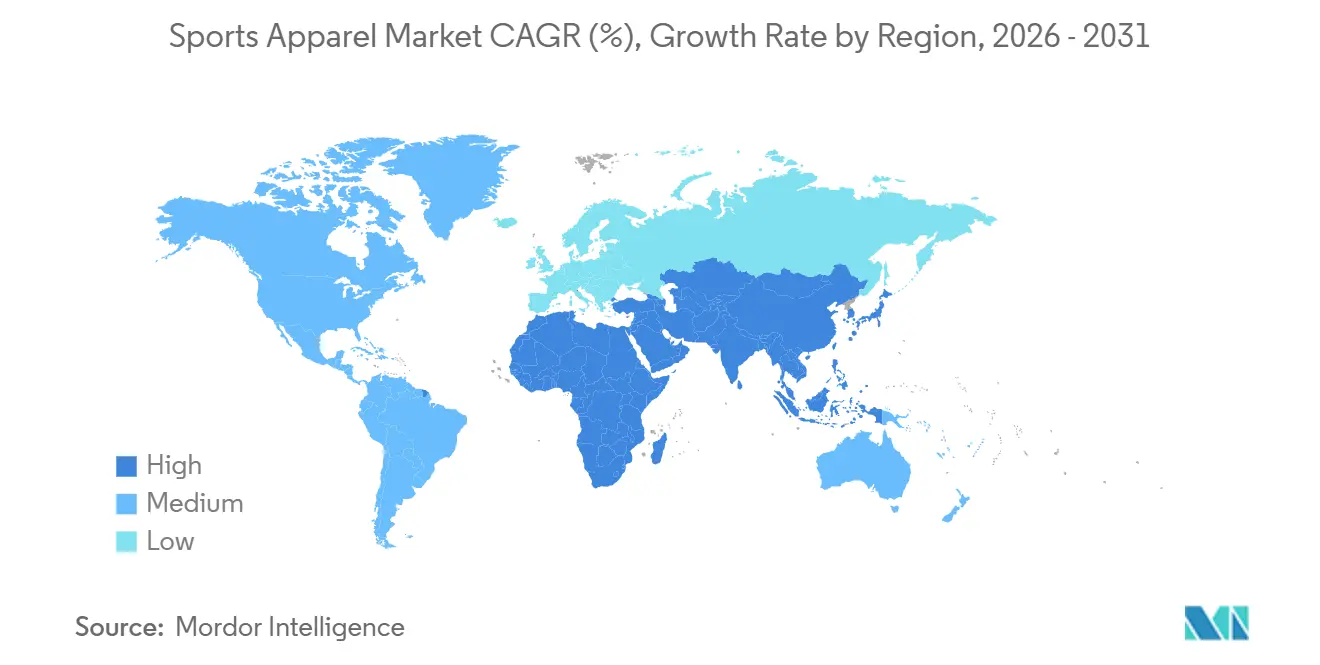

- Nach Geografie entfielen auf Nordamerika 48,65 % des Umsatzes im Jahr 2025, doch die Region Naher Osten und Afrika wird voraussichtlich das stärkste Wachstum mit einer CAGR von 9,15 % von 2026 bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sportbekleidung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erhebliches Wachstum der Beteiligungsrate von Frauen im Sport | +1.2% | Global, mit den stärksten Zuwächsen im Nahen Osten, Südasien und im subsaharischen Afrika | Mittelfristig (2–4 Jahre) |

| Aggressives Marketing durch renommierte Marken | +0.9% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Einfluss von Social-Media-Plattformen und Prominentenempfehlungen | +1.1% | Global, insbesondere Nordamerika, Europa und städtische Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Günstige staatliche Initiativen zur Förderung der Sportkultur | +1.3% | Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), Indien, China, ausgewählte afrikanische Nationen | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Textilmaterialien für verbesserte Leistung | +1.0% | Global, angeführt von Nordamerika, Europa und Japan für Forschung und Entwicklung; Fertigung in Asien | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Athleisure-Mode für Freizeit- und gesellschaftliche Anlässe | +1.4% | Global, am stärksten in Nordamerika, Westeuropa und wohlhabenden Städten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhebliches Wachstum der Beteiligungsrate von Frauen im Sport

Bei den Olympischen Spielen 2024 in Paris machten Frauen 49 % der Athleten aus, was einen bedeutenden Meilenstein darstellt, den die UNESCO auf Jahrzehnte der Interessenvertretung zurückführte. Die globale Umfrage der UNESCO aus dem Jahr 2024 hob jedoch ein beunruhigendes Problem hervor: 49 % der weiblichen Jugendlichen hören bis zum Alter von 15 Jahren mit dem organisierten Sport auf, hauptsächlich aufgrund unsicherer Einrichtungen und kultureller Stigmata in bestimmten Regionen[1]Quelle: UNESCO, „Geschlechtergleichstellung im Sport”, unesco.org. Dieses Szenario schafft eine strategische Chance für Marken, frühzeitig Loyalität aufzubauen, indem sie in bescheidene Aktivbekleidung, kommunale Sportprogramme und Empfehlungen weiblicher Athleten in unterversorgten Märkten investieren, bevor größere Wettbewerber eintreten. Zur Unterstützung des Breitensports hat Indiens Khelo-India-Initiative in ihrem Budget 2024–2025 INR 30,62 Milliarden (USD 367 Millionen) bereitgestellt, mit einem besonderen Fokus auf die Steigerung der weiblichen Beteiligung in ländlichen Gebieten. Ebenso verzeichnete Saudi-Arabiens Programm „Sport für alle” zwischen 2022 und 2025 einen dreifachen Anstieg der weiblichen Fitnessstudio-Mitgliedschaften, was mit einer wachsenden Nachfrage nach Performance-Hijabs und vollständig bedeckender Laufbekleidung zusammenfiel.

Aggressives Marketing durch renommierte Marken

Führende Unternehmen für Sportbekleidung verlagern ihre Marketingausgaben von traditionellem Rundfunkfernsehen hin zu digitalen Influencer-Partnerschaften und erlebnisorientierten Einzelhandelsformaten. In seinen Ergebnissen für das dritte Quartal 2024 gab Adidas bekannt, dass seine Marketingausgaben zwar konstant bei etwa 12 % des Umsatzes blieben, der Schwerpunkt jedoch deutlich auf Kooperationen in sozialen Medien und Pop-up-Events in stark frequentierten städtischen Gebieten verlagert wurde. Diese strategische Verschiebung verdeutlicht ein branchenweites Verständnis dafür, dass jüngere Verbraucher, insbesondere die Generation Z, Marken eher über Plattformen wie Instagram Reels, TikTok-Challenges und YouTube-Athletendokumentationen entdecken als über traditionelle Werbung. Die Wachstumskurve von On Holding veranschaulicht den Erfolg dieses Ansatzes. Die Schweizer Marke, die sich kaum auf Fernsehwerbung stützt, konzentrierte sich auf Marathon-Sponsoring und von Athleten erstellte Inhalte und erzielte im dritten Quartal 2025 ein beeindruckendes Bekleidungswachstum von 100 % in konstanter Währung. Der Markt wird jedoch zunehmend gesättigt. Eine BCG-Studie aus dem Jahr 2024 über Aktivbekleidung ergab, dass 68 % der Verbraucher in den Vereinigten Staaten sich von der Menge an Sportbekleidungswerbung „überwältigt” fühlen, was auf potenziell abnehmende Erträge bei zusätzlichen Werbeausgaben hindeutet.

Einfluss von Social-Media-Plattformen und Prominentenempfehlungen

Der Aufstieg der sozialen Medien hat die Art und Weise revolutioniert, wie Sportbekleidungsmarken mit Verbrauchern in Kontakt treten und deren Kaufentscheidungen beeinflussen. Athleten wie Caitlin Clark haben sich von einfachen Markenbotschaftern zu zentralen Figuren entwickelt und die Beteiligungsraten junger Mädchen merklich gesteigert. Dieser als Caitlin-Clark-Effekt

bezeichnete Trend hat nicht nur Zuschauerrekorde im Damenbasketball gebrochen, sondern auch einen deutlichen Anstieg der Sportbeteiligung junger Mädchen ausgelöst. So verzeichnete Clarks WNBA-Team, die Indiana Fever, im Jahr 2024 einen Anstieg der durchschnittlichen Besucherzahl von 4.067 auf 17.000 Fans, während die Trikotverkäufe im Vergleich zum Vorjahr um 1.913 % zunahmen. Diese Entwicklungen verdeutlichen, wie Athleten nicht nur Sportfiguren, sondern auch entscheidende Einflussnehmer auf das Verbraucherverhalten sind und damit enorme Chancen für Sportbekleidungsmarken schaffen. Gleichzeitig orientiert sich der Fitnesssektor zunehmend an gemeinschaftsorientierten Erlebnissen, wobei Live-Fitnesskurse in den Vordergrund rücken. Dieser Wandel unterstreicht den wachsenden Wunsch der Verbraucher nach sozialer Interaktion und gemeinsamer Motivation bei ihren Fitnessaktivitäten. Als Reaktion darauf integrieren Marken Social-Commerce-Funktionen und vereinfachen den Weg von der Inspiration zum Kauf. Plattformen wie Instagram und TikTok spielen dabei eine entscheidende Rolle, indem sie Influencern ermöglichen, Produkte während Live-Sessions in den Vordergrund zu stellen und so Kaufentscheidungen zu beschleunigen. Diese Verbindung von sozialer Interaktion und Handel verändert herkömmliche Marketingstrategien grundlegend und unterstreicht die entscheidende Bedeutung authentischer Interaktion und unmittelbarer Vernetzung für die Umsatzsteigerung.

Günstige staatliche Initiativen zur Förderung der Sportkultur

Nationale Sportpolitiken weltweit legen zunehmend Wert auf Sportunterrichtsstunden, die Finanzierung öffentlicher Einrichtungen und die Subventionierung der Teilnahme an Jugendligen. Diese Maßnahmen treiben die strukturelle Nachfrage nach erschwinglicher Sportbekleidung an. In Indien zielt die Nationale Sportpolitik 2025 darauf ab, bis 2030 1.000 Khelo-India-Zentren einzurichten, die jeweils über Umkleideräume und Ausrüstungslager verfügen[2]Quelle: Ministerium für Jugendangelegenheiten und Sport, Indien, „Khelo India Programm”, yas.nic.in. Diese Initiative ermutigt Familien indirekt dazu, Sportbekleidung für ihre Kinder zu kaufen. Ebenso hat Chinas „Gesundes China 2030”-Konzept zwischen 2024 und 2030 CNY 500 Milliarden (USD 69 Milliarden) für die Entwicklung von Sportinfrastruktur bereitgestellt. Darüber hinaus bieten Provinzregierungen Steueranreize für inländische Sportbekleidungshersteller, die in ausgewiesenen Wirtschaftszonen tätig sind. In Saudi-Arabien verknüpft der Rahmen der Vision 2030 Kennzahlen zur Sportbeteiligung mit übergeordneten Zielen der wirtschaftlichen Diversifizierung. Der Public Investment Fund hat USD 2 Milliarden für sportbezogene Vorhaben zugesagt, darunter Gemeinschaftsunternehmen im Bekleidungseinzelhandel mit internationalen Marken. Diese Initiativen verkürzen strategisch die Amortisationszeit für Markteintrittsinvestitionen, insbesondere in Regionen, in denen die Kaufkraft der Verbraucher noch parallel zum Infrastrukturwachstum zunimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungsprodukten | -0.8% | Global, am stärksten ausgeprägt im Asien-Pazifik-Raum, Lateinamerika und Teilen des Nahen Ostens/Afrikas | Kurzfristig (≤ 2 Jahre) |

| Mangel an standardisierten Vorschriften hemmt das Wachstum | -0.5% | Global, besonders fragmentiert im Asien-Pazifik-Raum und Afrika, wo nationale Standards divergieren | Langfristig (≥ 4 Jahre) |

| Störungen der Lieferkette und logistische Herausforderungen | -0.9% | Global, mit akutem Druck auf Asien-Europa- und Asien-Nordamerika-Routen | Mittelfristig (2–4 Jahre) |

| Hohe Herstellungskosten und Rohstoffausgaben | -0.7% | Global, am stärksten in Nordamerika und Westeuropa aufgrund von Arbeitskosten; Rohstoffvolatilität betrifft alle Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungsprodukten

Gefälschte Sportbekleidung schadet dem Markenwert und leitet Umsätze um, wobei sie die Durchsetzungsbemühungen übersteigt. Im Jahr 2024 beschlagnahmte der US-amerikanische Zoll- und Grenzschutz gefälschte Sportbekleidung und Schuhe im Wert von USD 38 Millionen, was einem Anstieg von 22 % gegenüber 2023 entspricht. Ein Bericht des Amtes der Europäischen Union für geistiges Eigentum aus dem Jahr 2025 schätzte, dass Fälschungen die Sportbekleidungsbranche der EU jährlich EUR 3,2 Milliarden an entgangenen Umsätzen und Steuereinnahmen kosten[3]Quelle: Amt der Europäischen Union für geistiges Eigentum, „Bericht über gefälschte Waren 2025”, euipo.europa.eu. Die Operation Pangea XVII, eine globale Durchsetzungsmaßnahme im Jahr 2024, führte zur Schließung von über 5.000 Online-Shops, die gefälschte Produkte von Nike, Adidas und Puma verkauften. Dieses Wachstum wird durch ausgefeilte Lieferketten in Südostasien angetrieben, die in der Lage sind, Markenverpackungen zu replizieren und RFID-Tags einzubetten, um Einzelhändler zu täuschen. Marken bekämpfen dieses Problem mit blockchain-basierten Authentifizierungssystemen und Verbraucheraufklärungskampagnen, doch der anhaltende Kampf bleibt eine Herausforderung.

Mangel an standardisierten Vorschriften hemmt das Wachstum

Sicherheits- und Kennzeichnungsstandards für Textilien variieren stark zwischen den Rechtsordnungen, was multinationale Produkteinführungen erschwert und die Compliance-Kosten erhöht. Die REACH-Verordnung der Europäischen Union schränkt über 200 chemische Substanzen in Bekleidung ein, während Proposition 65 in Kalifornien Warnhinweise für Produkte vorschreibt, die Spuren bestimmter Verbindungen enthalten, was ein Flickenteppich schafft, der Marken zwingt, regionsspezifische Lagereinheiten zu pflegen. ISO 3758 regelt Pflegekennzeichnungssymbole, doch die Übernahme bleibt in vielen Märkten freiwillig, was zu Verbraucherverwirrung und erhöhten Rücksendequoten führt. Die Entflammbarkeitsstandards der US-amerikanischen Verbraucherschutzbehörde für Kinderschlafbekleidung (16 CFR 1615 und 1616) gelten nicht für Sportbekleidung, was eine regulatorische Lücke schafft, die einige Interessengruppen für schließungsbedürftig halten. Harmonisierungsbemühungen durch Gremien wie die Internationale Textil- und Bekleidungsvereinigung haben nur begrenzte Fortschritte erzielt, da nationale Regierungen den Schutz der heimischen Industrie gegenüber einem vereinfachten Handel priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Oberbekleidung gewinnt an Bedeutung, da sich das Performance-Layering weiterentwickelt

Oberbekleidung (Topwear) erzielte 36,55 % des Umsatzes im Jahr 2025, doch Oberbekleidung (Outerwear) soll mit einer CAGR von 7,42 % wachsen, was die Verbrauchernachfrage nach technischen Schalen widerspiegelt, die sowohl Wetterbedingungen als auch urbanen Stil meistern. Die Marktgröße für Sportbekleidung im Bereich Oberbekleidung (Outerwear) soll schneller wachsen als die für einfache T-Shirts, da Hybrid-Wanderer und Pendler Packbarkeit und Wetterschutz schätzen. Unterteile wie Leggings und Trainingshosen verzeichnen ein mittleres einstelliges Wachstum, während Socken und Accessoires von hoher Kaufhäufigkeit und Impulskäufen profitieren. Einzelhändler berichten von Lagerrisiken, wenn sie zu stark auf standardisierte Hoodies und T-Shirts setzen, wie Nikes Rückgang des Bekleidungsumsatzes um 2 % im zweiten Quartal des Geschäftsjahres 2026 zeigt.

Das Wachstum im Bereich Outdoor-Freizeitaktivitäten stärkt den Wandel hin zu Oberbekleidung (Outerwear). Die Beteiligung an Wandern und Trailrunning in den Vereinigten Staaten stieg zwischen 2023 und 2025 um 12 %. Hybridjacken vereinen nun Isolierung, Windschutz und Feuchtigkeitsmanagement in einem einzigen Kleidungsstück und reduzieren den Bedarf an mehreren Schichten. Lululemons Define Jacket veranschaulicht diese Designkonvergenz und trug dazu bei, den Umsatz des Unternehmens im dritten Quartal 2024 um 9 % zu steigern. Die bevorstehende EU-Ökodesign-Verordnung für nachhaltige Produkte wird Offenlegungspflichten zur Recyclingfähigkeit vorschreiben, was die Kosten potenziell erhöhen, aber die Haltbarkeitsstandards verbessern könnte.

Nach Sportart: Laufbekleidung dominiert durch Premium-Positionierung

Laufbekleidung hielt im Jahr 2025 einen Anteil von 37,45 % und liegt auf Kurs für eine CAGR von 7,83 %, die höchste unter den Sportsegmenten. Die Marktanteilsführerschaft im Markt für Sportbekleidung resultiert aus dem Boom der Marathonbeteiligung – China veranstaltete 2024 mehr als 400 Veranstaltungen auf Stadtebene – und der Bereitschaft, für Leistungstextilien zu zahlen. Fußballlinien steigen in Turnierjahren an, während Basketballbekleidung in Nordamerika und China verankert bleibt. Golfbekleidung verkauft weniger Einheiten, erzielt aber aufgrund von Dresscodes in privaten Clubs Premiumpreise.

On Running verkörpert diesen Trend und betont Nachhaltigkeit in seiner Hochleistungsausrüstung mit umweltfreundlichen Materialien wie aus Zuckerrohr gewonnenem EVA-Schaum und Rizinusbohnenstoffen. Ihr Cyclon-Programm unterstreicht dieses Engagement weiter, indem es Kunden ermöglicht, abgenutzte Schuhe zu recyceln. Die emotionale Bindung der Läufer an ihre Ausrüstung, die sie als Erweiterung ihrer Identität betrachten, treibt das Wachstum des Segments weiter voran. Als Reaktion darauf entwickeln führende Marken zweckorientierte Laufausrüstung: Nikes Move-to-Zero-Initiative rühmt sich damit, dass 78 % seiner Produkte aus recycelten Materialien hergestellt werden.

Nach Endnutzer: Kindersegment beschleunigt sich durch Investitionen in den Jugendsport

Im Jahr 2025 trugen Männerkäufe 58,47 % des Gesamtumsatzes bei; Kinderbekleidung wird jedoch voraussichtlich das Wachstum im Sportbekleidungssektor anführen, mit einer prognostizierten CAGR von 8,26 %. Eltern investieren zunehmend ihr steigendes verfügbares Einkommen in feuchtigkeitsableitende Uniformen für Schulligen, angetrieben durch ein wachsendes Bewusstsein für die Beteiligung von Jugendlichen am Sport. Während Damenbekleidung weiterhin von der zunehmenden Beteiligung von Frauen am Sport und der Verfügbarkeit inklusiver Größenoptionen profitiert, bleibt ihre Wachstumsrate im Vergleich zu Kinderbekleidung langsamer.

Staatliche Programme spielen eine entscheidende Rolle bei der Ankurbelung der Nachfrage nach Jugendsportbekleidung. In Indien stellt die Khelo-India-Initiative Schulen direkte Mittel für den Kauf von Sportausrüstung zur Verfügung und gewährleistet so die Zugänglichkeit für Schüler. Ebenso führen Schulbezirke in den Vereinigten Staaten strengere Uniformanforderungen ein und schreiben die Verwendung technischer Stoffe vor, die Sicherheit und Haltbarkeit priorisieren. Obwohl Kinderprodukte derzeit einen relativ kleinen Anteil am Markt für Sportbekleidung ausmachen, bieten sie erhebliche Wachstumschancen. Dieses Potenzial ist besonders in Entwicklungsländern erkennbar, wo Regierungen zunehmend Sportunterricht als Teil des Schullehrplans vorschreiben und damit eine strukturelle Nachfrage nach Kindersportbekleidung schaffen.

Nach Vertriebskanal: Online-Shops führen das Wachstum an

Stationäre Geschäfte dominieren weiterhin den Markt für Sportbekleidung und machen 65,33 % des Gesamtumsatzes aus. Online-Kanäle sollen jedoch bis 2031 mit einer CAGR von 8,65 % wachsen. Die zunehmende Bedeutung der digitalen Entdeckung beeinflusst die Wachstumskurve des Marktes erheblich. Dennoch bleiben hohe Rücksendequoten bei Bekleidung, die im Durchschnitt zwischen 25–30 % liegen, eine Herausforderung, die die Rentabilität negativ beeinflusst. Nike meldete im zweiten Quartal des Geschäftsjahres 2026 einen Rückgang des Online-Umsatzes um 13 % im Jahresvergleich, was auf die Entscheidung des Unternehmens zurückzuführen ist, Großhandelsangebote zu reduzieren, die zuvor ein wichtiger Treiber des Web-Traffics waren.

Der stationäre Einzelhandel befindet sich in einem Wandel und entwickelt sich zu Erlebniszentren, um Kunden zu gewinnen und zu binden. Adidas verzeichnete im dritten Quartal 2024 einen Anstieg des Großhandelsumsatzes um 14 %, angetrieben durch erneuerte Partnerschaften mit Kaufhäusern. Lululemon hingegen setzt weiterhin auf eine Omnichannel-Strategie, wobei der Direktvertrieb an Verbraucher 69 % seines Umsatzes im dritten Quartal 2024 ausmachte. Obwohl der Marktanteil der Online-Kanäle im Sportbekleidungssektor voraussichtlich wachsen wird, erwarten Branchenberater, dass die Online-Durchdringung bei etwa 30 % stagnieren wird. Dieses Plateau ist in erster Linie auf die Präferenz der Verbraucher für den stationären Einkauf zurückzuführen, der es ihnen ermöglicht, Passform und Qualität vor dem Kauf zu überprüfen.

Geografische Analyse

Nordamerika entfiel auf 48,65 % des Umsatzes im Jahr 2025. Die Vereinigten Staaten treiben den Großteil der Nachfrage an, doch Zölle auf chinesische Importe haben Nikes Marge im Geschäftsjahr 2026 um etwa 100 Basispunkte geschmälert und das Nearshoring nach Mexiko und Mittelamerika gefördert. Kanada tendiert zu Kältewetterbekleidung wie isolierten Schichten, und Mexiko gewinnt Fertigungsinvestitionen im Rahmen des USMCA-Handelsrahmens. Die regionale CAGR von etwa 6,5 % liegt unter dem globalen Durchschnitt aufgrund von Marktreife und intensivem Wettbewerb. Europa bleibt eine nachhaltigkeitsorientierte, aber fragmentierte Arena. Adidas verzeichnete im dritten Quartal 2024 ein Umsatzwachstum von 12 % im Jahresvergleich in der EMEA-Region, während Puma ein Wachstum von 4,8 % meldete. Die Einführung der EU-Ökodesign-Verordnung für nachhaltige Produkte im Jahr 2026 zwingt Marken, Haltbarkeits- und Recyclingfähigkeitskennzahlen offenzulegen, was etablierten Unternehmen mit bestehenden Umweltprogrammen zugute kommt. Die Konformitätsdivergenz nach dem Brexit fügt Compliance-Schichten für Artikel hinzu, die in Großbritannien im Vergleich zu Nordirland und der EU-27 verkauft werden.

Der Asien-Pazifik-Raum bietet sowohl Skalierung als auch Volatilität. Nike verzeichnete im zweiten Quartal des Geschäftsjahres 2026 mittlere einstellige Umsatzrückgänge in Großchina, während On Holding im dritten Quartal 2025 ein Wachstum von 109 % in konstanter Währung im Asien-Pazifik-Raum erzielte. Der Markt für Sportbekleidung in Indien gewinnt durch die Khelo-India-Finanzierung und eine wachsende Mittelschicht an Dynamik, während südostasiatische Nationen den Übergang von Exportzentren zu Konsummärkten vollziehen. Japans reife Kundenbasis schätzt die heimischen Marken ASICS und Mizuno für ihr Erbe und ihre technische Strenge. Südamerika bleibt preissensibel, aber fußballzentriert. Brasilien verankert den regionalen Umsatz, unterstützt durch lokale Marken Penalty und Olympikus neben multinationalen Konzernen.

Währungsschwankungen stellen eine Herausforderung für die Preisgestaltung dar, obwohl die FIFA-Weltmeisterschaft 2026, die gemeinsam von Nordamerika ausgerichtet wird, voraussichtlich den Trikotverkauf in Argentinien, Kolumbien und Chile ankurbeln wird. Die durchschnittliche CAGR von etwa 6,8 % bis 2031 spiegelt allmähliche Einkommenszuwächse wider. Der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 9,15 %. Der Sportmarkt Saudi-Arabiens soll im Rahmen der Vision-2030-Mandate von USD 8 Milliarden im Jahr 2024 auf USD 22,4 Milliarden bis 2030 steigen. Staatliche Programme der Vereinigten Arabischen Emirate und Katars Infrastruktur nach der Weltmeisterschaft halten die Nachfrage auf einem hohen Niveau. Der aufstrebende Markt für Sportbekleidung im subsaharischen Afrika zeigt Potenzial, da mobile Zahlungen und E-Commerce die Vertriebshürden verringern, trotz anhaltender Erschwinglichkeitsbeschränkungen.

Wettbewerbslandschaft

Der Markt für Sportbekleidung ist mäßig fragmentiert, wobei zahlreiche globale und regionale Akteure zur Wettbewerbslandschaft beitragen. Prominente Unternehmen wie Nike, Adidas, Puma, Under Armour und Lululemon halten bedeutende Marktanteile; jedoch dominiert kein einzelner Akteur vollständig. Diese Fragmentierung bietet kleineren, lokalen Akteuren die Möglichkeit, sich durch die Ausrichtung auf spezifische Nischen und die Befriedigung einzigartiger Verbraucherbedürfnisse zu etablieren.

Die fragmentierte Struktur des Marktes wird durch die breite Palette an Produktangeboten und die Vielfalt der Zielgruppen weiter hervorgehoben. Globale Marken investieren erhebliche Ressourcen in Marketingkampagnen, Produktinnovationen und Nachhaltigkeitsinitiativen, um ihren Wettbewerbsvorteil zu wahren. Regionale Marken hingegen konzentrieren sich auf die Berücksichtigung lokaler Präferenzen und die Nutzung aufkommender Trends. Diese Dynamik fördert ein hochkompetitives Umfeld, das es sowohl etablierten als auch aufstrebenden Akteuren ermöglicht, nebeneinander zu existieren und Erfolg zu erzielen.

Darüber hinaus priorisieren Unternehmen zunehmend Investitionen in Forschung und Entwicklung sowie die Erweiterung ihrer Vertriebsnetze, um ihre Marktpositionen zu stärken. Die starke Verbraucherloyalität gegenüber etablierten Marken und die wachsende Beliebtheit kollaborativer Produktlinien haben Hersteller dazu veranlasst, sich auf diese Bereiche zu konzentrieren und so nachhaltiges Wachstum und Wettbewerbsfähigkeit im Markt sicherzustellen.

Marktführer in der Sportbekleidungsbranche

Nike, Inc.

Puma SE

Lululemon Athletica Inc.

Adidas Group

New Balance Athletics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Santini Cycling und Pirelli Design haben die 2025er „Sport Club”-Kollektion vorgestellt, eine Kapsel technischer Radsportbekleidung, inspiriert von Pirellis historischem Sport Club und Werbegrafiken der 1960er Jahre, die Tradition mit moderner Leistung verbindet. Die Kollektion umfasst zwei unisex Radsporttrikots – Ruota mit einem Radmotiv und ultraleichter Passform sowie Tape mit bunten Streifen und Polartec Power Stretch Stoff – sowie Shorts, Westen, Windjacken und Accessoires.

- Februar 2025: Nike hat eine Partnerschaft mit Kim Kardashians Skims geschlossen, um NikeSKIMS zu lancieren, eine neue Damensportbekleidungsmarke, die sich auf die Entwicklung innovativer, funktionaler und vorteilhafter Aktivbekleidung, Schuhe und Accessoires für alle Sportlerinnen konzentriert. Laut der Marke wird die Debütkollektion von NikeSKIMS im Frühjahr 2025 online und in ausgewählten US-Einzelhandelsstandorten eingeführt, mit Plänen zur globalen Expansion im Jahr 2026.

- Januar 2025: Nike stellte die 24.7 Bekleidungskollektion vor, die Leistungsmaterialien mit Standarddesigns integriert. Die Kollektion enthält technische Stoffe, ergonomische Passformen und funktionale Komponenten für sportliche und alltägliche Nutzung. Die Kollektion adressiert die Marktnachfrage nach multifunktionaler Sportbekleidung, die Funktionalität und Komfort während der gesamten Betriebsstunden bietet.

- Mai 2024: Adidas hat seine SS24 Paris-Kollektion in Deutschland für die Sandplatzsaison eingeführt, mit einem Kernsortiment aus 8 Bekleidungs- und Schuhwerkstücken, die für optimale Leistung bei warmen Bedingungen konzipiert sind. Laut der Marke enthält die Kollektion HEAT.RDY-Technologie für Atmungsaktivität und FreeLift Construction für verbesserte Beweglichkeit, mit kräftigen Farbblöcken und von Tennisplätzen inspirierten Paneelen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Sportbekleidungsmarkt als alle Kleidungsstücke, die gezielt zur Unterstützung der sportlichen Leistung entwickelt wurden, einschließlich Oberteile, Unterteile, Oberbekleidung, Socken, Basisschichten und Zubehör, gemessen zum Herstellerverkaufspreis in USD.

Ausschluss aus dem Geltungsbereich: Schuhwerk und lizenzierte Merchandise-Artikel wie Fan-Trikots sind nicht im Modell enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Oberbekleidung (Topwear)

- Unterbekleidung (Bottomwear)

- Oberbekleidung (Outerwear)

- Socken und Accessoires

- Nach Sportart

- Golf

- Fußball

- Basketball

- Baseball

- Laufen

- Andere Sportarten

- Nach Endnutzer

- Männer

- Frauen

- Kinder

- Nach Vertriebskanal

- Online-Einzelhandelsgeschäfte

- Stationäre Einzelhandelsgeschäfte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews mit Beschaffungsleitern in Auftragsfabriken, StofFinnovatoren, Sportartikeleinzelhändlern und Apparel-Tech-Startups in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch.

Diese Gespräche validieren durchschnittliche Verkaufspreise, Kanalverschiebungen und Materialkosten-Trajektorien, die Sekundärdaten nur andeuten.

Desk Research

Wir beginnen mit der Kartierung der Marktlandschaft anhand öffentlich zugänglicher, hochwertiger Quellen wie UN Comtrade-Handelscodes für HS 61/62, Eurostat-Einzelhandelsindizes, den Tabellen zum persönlichen Konsum des U.S. Bureau of Economic Analysis sowie den Haushaltseinkommen-Reihen der Weltbank.

Branchenverbandsbriefings der World Federation of the Sporting Goods Industry und der National Sporting Goods Association liefern Markenlieferungsaufteilungen und Teilnahmequoten.

10-K-Berichte von Unternehmen, Investorenpräsentationen und Pressemitteilungen ergänzen die jährlichen Preis- und Mixverschiebungen.

Abonnementdatenbanken, darunter D&B Hoovers für Markenerlöse und Dow Jones Factiva für Deal-Flow, schließen spezifische Offenlegungslücken.

Diese Liste ist illustrativ; viele weitere Referenzen werden bei Bedarf herangezogen.

Marktgröße & Prognose

Ein Top-down-Ansatz skaliert den globalen Bekleidungsoutput und isoliert anschließend das Segment der Sportbekleidung mithilfe von Sportbeteiligungsquoten, Penetrationsraten für Performance-Stoffe und Einzelhändler-Verkaufsaufteilungen; selektive Bottom-up-Aggregationen wichtiger Lieferantenerlöse dienen als Gegenprüfung der Gesamtwerte vor der Finalisierung.

Zu den Kernvariablen zählen das Wachstum der aktiven Bevölkerung, Kostenverläufe für Polyester und Elastan, der E-Commerce-Anteil sowie Sponsoring-Ausgaben, die jeweils mittels multivariater Regression trendbereinigt werden.

Fünfjahresprognosen wenden ARIMA-Glättung an, wobei Szenarioanpassungen in Expertengesprächen geprüft werden.

Lücken in Lieferantenübersichten werden durch regionale ASP-Proxys überbrückt, die an Medianen von Zollinvoices verankert sind.

Datenvalidierung & Aktualisierungszyklus

Unser Modell durchläuft drei Analysten-Reviews; Varianzschwellenwerte markieren Anomalien oberhalb von +/-5 %; markierte Elemente lösen neue Gespräche oder Quellenüberprüfungen aus.

Berichte werden jährlich aktualisiert, während wesentliche Ereignisse, Währungsschwankungen, Zolländerungen und größere Akquisitionen Zwischenaktualisierungen auslösen, damit Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Sportbekleidungs-Baseline Zuverlässigkeit beansprucht

Veröffentlichte Zahlen variieren, da Unternehmen beim Geltungsbereich, den Preisebenen und dem Aktualisierungsrhythmus voneinander abweichen.

Einige rechnen Schuhwerk in die Gesamtwerte ein oder berichten Einzelhandelsumsätze, während andere Wechselkurse über Jahre hinweg festschreiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 266,74 Mrd. (2025) | Mordor Intelligence | - |

| USD 365,81 Mrd. (2024) | Global Consultancy A | Kombiniert Bekleidung und Schuhwerk; verwendet Einzelhandelsumsätze |

| USD 220,35 Mrd. (2025) | Industry Association B | Schließt Zubehör aus; wendet konservative Preisgestaltung und ein früheres Nachfrageerhebungs-Panel an |

Der Vergleich zeigt, dass unser USD 266,74 Milliarden-Basiswert für 2025, sobald Geltungsbereich und Bewertungsebenen auf gleicher Basis ausgerichtet sind, genau zwischen überbewerteten Einzelhandelswert-Summen und engeren, produktbezogenen Zählungen liegt und Entscheidungsträgern einen ausgewogenen, transparenten Ankerpunkt bietet, der auf nachvollziehbaren Variablen und wiederholbaren Schritten basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sportbekleidung im Jahr 2026?

Die Marktgröße für Sportbekleidung beträgt im Jahr 2026 283,66 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für den Umsatz mit Sportbekleidung bis 2031?

Der Umsatz soll bis 2031 mit einer CAGR von 7,16 % wachsen.

Welche Region verzeichnet das stärkste Wachstum der Nachfrage nach Sportbekleidung?

Die Region Naher Osten und Afrika soll bis 2031 die höchste CAGR von 9,15 % verzeichnen.

Welche Produktkategorie wird voraussichtlich am schnellsten wachsen?

Oberbekleidung (Outerwear) führt das Wachstum mit einer prognostizierten CAGR von 7,42 % bis 2031 an.

Seite zuletzt aktualisiert am: