Markt für industrielle Displays – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.21 Milliarden US-Dollar |

| Marktgröße (2031) | 8.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Displays von Mordor Intelligence

Die Marktgröße für industrielle Displays wird im Jahr 2026 auf USD 6,21 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,89 Milliarden, mit Prognosen für 2031 von USD 8,05 Milliarden, was einem Wachstum von 5,35 % CAGR im Zeitraum 2026–2031 entspricht. Betreiber wechseln von einfachen Anzeigen zu mehrschichtigen Visualisierungszentren, die Anlagen auf der Produktionsebene, Edge-Gateways und Cloud-Analyseplattformen verbinden. Mensch-Maschine-Schnittstellen-Konsolen (HMI) dominieren weiterhin die Beschaffung, während die Fernvisualisierung von Anlagen und Pipelines am schnellsten wächst, da Energieunternehmen die Überwachung verteilter Infrastrukturen zentralisieren. LCD-Panels behalten ihre Kostenführerschaft, während OLED- und AMOLED-Module das schnellste Wachstum verzeichnen, da Leitstellen einen geringeren Stromverbrauch und überlegenen Kontrast für den Rund-um-die-Uhr-Betrieb fordern. Halbleiterengpässe verlängern die Lieferzeiten für LCD-Controller, was Integratoren dazu veranlasst, Technologie-Roadmaps zu diversifizieren und strategische Komponentenreserven aufzubauen. Regional nutzt der asiatisch-pazifische Raum Skaleneffekte in der Komponentenfertigung, während der Nahe Osten und Afrika die Kapitalausgaben für explosionsgeschützte Visualisierung bei Öl- und Gas-Großprojekten beschleunigt.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung hielten HMI-Konsolen im Jahr 2025 einen Marktanteil von 46,05 % am Markt für industrielle Displays; die Fernüberwachung von Anlagen und Pipelines wird bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen.

- Nach Technologie hielt LCD im Jahr 2025 einen Umsatzanteil von 61,45 %, während OLED/AMOLED bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen wird.

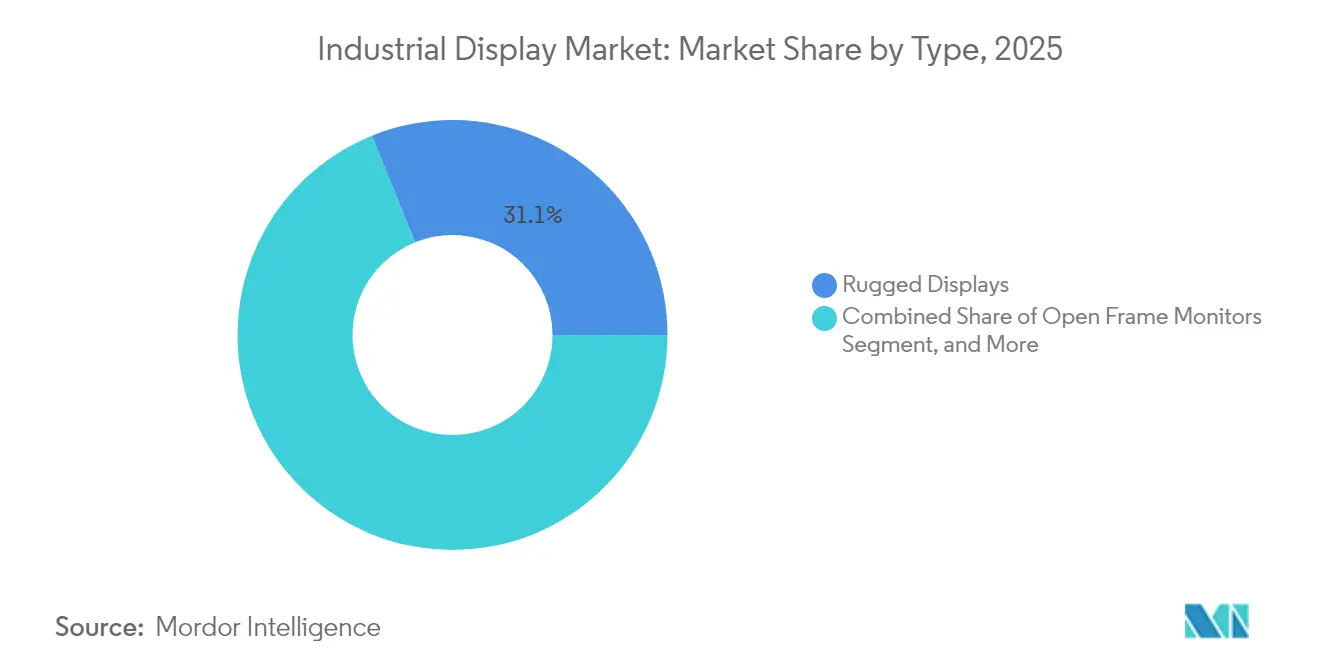

- Nach Typ entfielen auf robuste Displays im Jahr 2025 ein Anteil von 31,12 % an der Marktgröße für industrielle Displays; industrielle Videowände werden bis 2031 die höchste CAGR von 5,66 % verzeichnen.

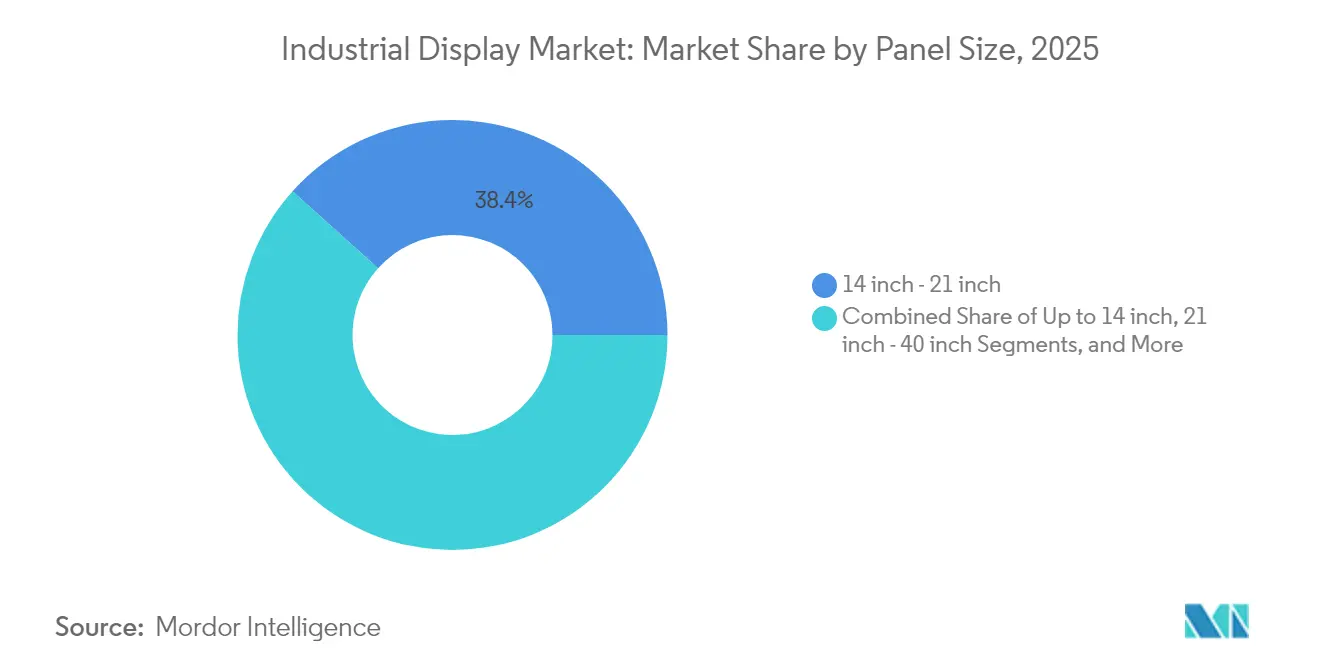

- Nach Panelgröße entfielen auf Geräte von 14–21 Zoll im Jahr 2025 ein Anteil von 38,35 % an der Marktgröße für industrielle Displays; die Klasse ab 40 Zoll wird bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen.

- Nach Endverbrauchsbranche führte die Fertigung im Jahr 2025 mit einem Umsatzanteil von 34,05 %; Energie und Strom werden bis 2031 mit einer CAGR von 5,68 % wachsen.

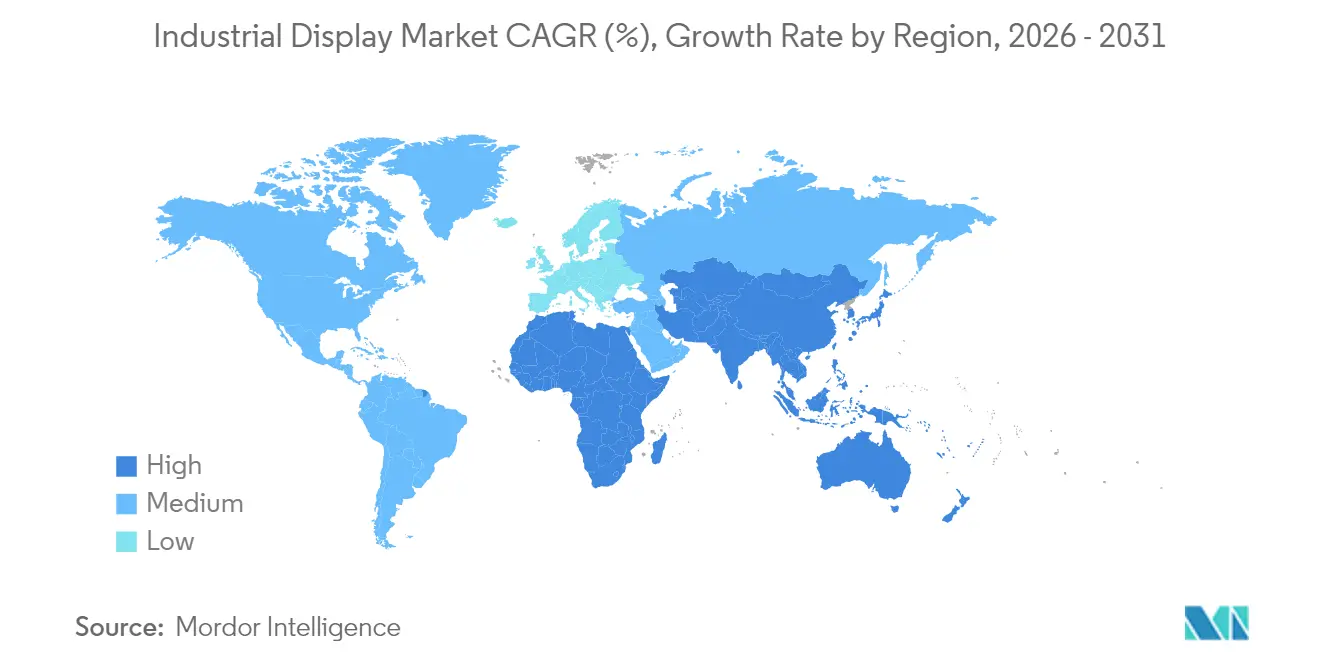

- Nach Geografie trug der asiatisch-pazifische Raum im Jahr 2025 36,55 % zum globalen Umsatz bei; der Nahe Osten und Afrika wird bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für industrielle Displays

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung des industriellen IoT in diskrete und Prozessanlagen | +1.20% | Global; am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrageschub nach multifunktionalen HMI in gefährlichen Chemieanlagen | +0.80% | Naher Osten, Golfküste, Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung von digitalem Lean-Manufacturing-Signage (Andon) in Automobilfertigungslinien | +0.60% | Nordamerika, Europa, asiatisch-pazifische Automobilzentren | Mittelfristig (2–4 Jahre) |

| Modernisierungswelle alternder nordamerikanischer Fabriken für Elektrifizierung und Automatisierung | +0.70% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Outdoor-taugliche, sonnenlichtlesbare Micro-OLED/Micro-LED-Panels für den Ölfeldbetrieb | +0.40% | Naher Osten, Schieferregionen in Nordamerika | Langfristig (≥ 4 Jahre) |

| IECEx-2022-Mandat für eigensichere Offshore-Display-Hardware | +0.50% | Nordsee, Golf von Mexiko, Persischer Golf | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung des industriellen IoT in diskreten und Prozessanlagen

Edge-fähige HMIs verarbeiten jetzt Daten mit Millisekunden-Latenz aus Ethernet-basierten Netzwerken und ermöglichen Dashboards für vorausschauende Wartung, die ungeplante Stillstände minimieren. Rockwell Automation identifiziert die IIoT-Architektur als den wichtigsten Digitalisierungspfad für 2025 und verweist auf eine engere Kopplung zwischen Steuerungen und Visualisierungsendpunkten. HMS Networks bestätigt den Schwung und stellt fest, dass Industrial Ethernet im Jahr 2024 71 % der neuen Knoteninstallationen lieferte, was die Nachfrage nach Displays ankurbelt, die PROFINET-, EtherNet/IP- und EtherCAT-Stacks unterstützen.

Nachfrageschub nach multifunktionalen HMI in gefährlichen Chemieanlagen

Der technische Bericht ISA-TR101.02-2019 kodifiziert Benutzerfreundlichkeits- und Leistungsbenchmarks, die nun jeden Beschaffungsauftrag beeinflussen. [1]Internationale Gesellschaft für Automatisierung, "Neuer technischer ISA101-HMI-Bericht konzentriert sich auf Benutzerfreundlichkeit und Leistung," isa.org Anbieter wie VarTech Systems liefern C1D1- und C1D2-zertifizierte Panels mit Multitouch, Sprachsteuerung und einer Helligkeit von mehr als 1.000 Nit, wodurch Sicherheit und Funktionalität in Einklang gebracht werden. Diese Spezifikationen unterstützen die Chargen-zu-Chargen-Integrität in der Chemie- und Pharmaindustrie, wo Mikrosekunden für den Eingriff des Bedieners entscheidend sind.

Einführung von digitalem Lean-Manufacturing-Signage (Andon) in Automobilfertigungslinien

Automobilhersteller, die mechanische Leuchten durch digitale Andon-Boards ersetzen, dokumentieren zweistellige Reduzierungen der Ausfallzeiten. MMCall nennt 1.000 Live-Installationen, die eine Verbesserung der Betriebszeit um 23 % in Montagelinien erzielen. LineView und Mevisio präsentieren Einsätze in der visuellen Fabrik, die OEE-Dashboards mit der Protokollierung von Grundursachen kombinieren und hochauflösende, vibrationsfeste Panels erfordern.

Modernisierungswelle alternder nordamerikanischer Fabriken für Elektrifizierung und Automatisierung

Modernisierungsinitiativen verbinden veraltete SPSen mit cloud-sicheren OT-Netzwerken. Siemens und ServiceNow ermöglichen gemeinsam Bedrohungs-Dashboards auf der Shopfloor-Ebene, die auf industrielle Displays für die Echtzeit-Visualisierung von Vorfällen angewiesen sind. [2] Siemens AG, "Siemens und ServiceNow stärken die Shopfloor-Sicherheit," press.siemens.com Phoenix Display International berichtet, dass Modernisierungsprojekte im Vergleich zu kommerziellen Bildschirmen aufgrund von Umweltabdichtung und Lebensdauervalidierung Kostensteigerungen von 300–500 % verursachen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Wartungskosten | -0.90% | Global; stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Verlängerte LCD-Controller-Lieferzeiten infolge des Chip-Mangels | -1.10% | Fertigungscluster im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung der Legacy-SPS-Schnittstellen | -0.60% | Brownfield-Standorte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschleunigtes Panel-Einbrennen im 24/7-Leitstellenbetrieb | -0.40% | Energie- und Prozesssektoren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Wartungskosten

Explosionsgeschützte Gehäuse, Schutzlackierungen und spezialisierte Montagesätze erhöhen die anfänglichen Systemausgaben. Comark Corporation prognostiziert, dass die IECEx-Konformität die Gerätebudgets für Offshore-Plattformen verdoppeln und die Engineeringpläne um mehrere Quartale verlängern kann.

Verlängerte LCD-Controller-Lieferzeiten infolge des Chip-Mangels

Die Lieferzeiten für Controller haben sich bei Varianten mit erweitertem Temperaturbereich oder EMI-Abschirmung auf 52 Wochen verlängert, was bei OEMs zu Neugestaltungszyklen und Zuteilungsstrategien führt. Samsung Electronics bestätigt, dass Panelhersteller im Rahmen eines umfassenderen Plans zur Widerstandsfähigkeit der Lieferkette dazu übergegangen sind, Silizium durch langfristige Vereinbarungen zu sichern. [3]Samsung Electronics, "Samsung Electronics gibt Ergebnisse des ersten Quartals 2025 bekannt," news.samsung.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Einsatzresilienz treibt die Führungsposition robuster Displays

Robuste Gehäuse mit IP65-67-Bewertung sicherten sich im Jahr 2025 einen Anteil von 31,12 % am Markt für industrielle Displays, was den kritischen Anforderungen in Bohr-, Bergbau- und Militärplattformen entspricht. Videowände werden voraussichtlich jährlich um 5,66 % wachsen, angetrieben durch Investitionen in zentralisierte Leitstellen in petrochemischen Komplexen. Hochhelle Open-Frame-Module werden in Kiosk-Gehäuse integriert, während Panel-Mount-Einheiten das Arbeitspferd für HMIs auf Maschinenebene bleiben. Der Markt für industrielle Displays bevorzugt wiederholt Anbieter, die Stoßfestigkeit mit modularen E/A-Schnittstellen kombinieren und so einen schnellen Austausch und minimale Ausfallzeiten gewährleisten. Marinegüte-Varianten erfüllen die MIL-STD-167-Vibrationsschwellenwerte und Salzsprühprotokolle und erweitern den Marktfußabdruck für industrielle Displays auf Marineschiffe und Offshore-Plattformen. Balken- und Stretch-Bildschirme adressieren Mehrparameter-Dashboards in Kraftwerken, eine Nische, die trotz geringerer Volumina zu höheren durchschnittlichen Verkaufspreisen führt.

Zweitrangige Anbieter kombinieren Robustheit mit Schmalrand-Architekturen und schaffen Crossover-Produkte, die sowohl Feldpanels als auch Kommandozentralen bedienen. Barcos Unternehmenskino-Vertrag für 4.000 Laser-Bildschirme unterstreicht die Fertigungsskalierbarkeit, die sich später in industrielle Videowände überträgt. Hybridgehäuse integrieren jetzt redundante Netzteile und Edge-Gateways, die mit den Sicherheitsklauseln der IEC 60079-2025 übereinstimmen und gleichzeitig den bedienbaren Markt für industrielle Displays vergrößern.

Nach Anwendung: Fernüberwachung fordert die HMI-Dominanz heraus

HMI-Stationen lieferten 46,05 % des Umsatzes im Jahr 2025, aber die Fernvisualisierung von Anlagen wird mit einer CAGR von 6,12 % überholen, da die Pipeline- und Bohrlochtelemetrie auf zentralisierte Netzwerkbetriebszentren umgestellt wird. Die Marktgröße für industrielle Displays im Bereich der Fernüberwachung wird voraussichtlich stetig wachsen, da Satelliten- und LPWAN-Konnektivität in Wüsten und Offshore-Standorten zunimmt. Andon-Boards in schlanken Anlagen und interaktive Kioske für Wartungsteams stärken menschenzentrierte visuelle Arbeitsabläufe, die Fehler-zu-Behebungs-Zyklen verkürzen. Leitstellen-Videowände bilden die Premiumklasse, in der rahmenlose LCD- oder aufkommende Micro-LED-Arrays immersive Situationsbewusstsein-Umgebungen schaffen. Die Integration mit KI-gesteuerten Analyseplattformen bedeutet, dass Bediener jetzt auf präskriptive Eingaben reagieren, die direkt auf dem Bildschirm dargestellt werden, was die Ermüdung der Bediener und die Fehlerhäufigkeit reduziert.

Verteilte solarbetriebene Bildschirme, die in OnePetro-Feldversuchen demonstriert wurden, beweisen die Machbarkeit in Regionen ohne Netzzugang und erweitern die Installationsbasis des Marktes für industrielle Displays in abgelegenen Fördergebieten. Da Cybersicherheit an Priorität gewinnt, werden Displays zunehmend mit Hardware-Root-of-Trust-Modulen gekoppelt, um On-Screen-Datenflüsse zu sichern – eine Anforderung, die bei grenzüberschreitenden Pipeline-Operationen besonders betont wird.

Nach Technologie: LCD-Stabilität trifft auf OLED-Aufschwung

LCD-Panels hielten im Jahr 2025 einen Umsatzanteil von 61,45 % dank ausgereifter Lieferketten und breiter Temperaturabdeckung und verankerten die kostensensible Schicht des Marktes für industrielle Displays. OLED- und AMOLED-Module werden jährlich um 6,78 % steigen, da Leistungsreduzierungen von bis zu 30 % und hervorragende Kontrastverhältnisse für 24/7-Überwachungssuiten geeignet sind. Samsung Display erzielte eine branchenweit erste Pantone-Validierung, was auf farbkritische Leistungsgewinne hinweist, die bei pharmazeutischen QC-Labors und Halbleiterfabriken Anklang finden. Micro-LED-Forschung, die in Nature dokumentiert ist, demonstriert Pixeldichten, die direkter Sonneneinstrahlung bei mehr als 10⁷ Nit standhalten, und kündigt Outdoor-Panels der nächsten Generation an.

Kapazitätserweiterungen für Phasendifferenzfolien durch Zeon Corporation bestätigen anhaltende Investitionen in großflächige LCD-Rückwandplatinen, auch wenn OLED aufsteigt. Der Markt für industrielle Displays wägt jetzt die Kosten pro Lumen gegen die Gesamtbetriebskosten ab, was bei OEMs, die Liefer- und technische Risiken absichern wollen, zu dualen Technologie-Roadmaps führt.

Nach Panelgröße: Konsolidierte Leitstellen treiben große Formate voran

Panels über 40 Zoll werden bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen, da Betreiber von Mosaiken kleiner Bildschirme zu Einzelpanel-Leinwänden wechseln, die Verkabelung und Kalibrierung vereinfachen. Umgekehrt behielten 14–21-Zoll-Modelle im Jahr 2025 einen Umsatzanteil von 38,35 % und bleiben der Sweet Spot für On-Equipment-HMIs. Die mit Großformatpanels verbundene Marktgröße für industrielle Displays profitiert von sinkenden Mini-LED-Hintergrundbeleuchtungskosten, die höheren Kontrast und lokales Dimmen für Prozessbilder ermöglichen. MDPI berichtet von einem Chip-Abstand von 100–200 μm, der Tausende von Dimmbereichen ermöglicht und die Fehlererkennung in Live-Wärmebildern verbessert.

Kompakte Panels unter 14 Zoll stärken die Mobilität in Wartungs-Tablets und helmmontierten Terminals und demonstrieren die Diversifizierung des Marktes für industrielle Displays im Bereich des tragbaren Computings. AGC-Glassubstrat-Investitionen gewährleisten die Versorgungskontinuität für TFT-LCD- und OLED-Fabriken und stärken die Skaleneffekte, die die Prämien pro Zoll begrenzen.

Nach Endverbrauchsbranche: Energiesektor überholt die Wachstumscharts

Die Fertigung behielt im Jahr 2025 einen Anteil von 34,05 %, da diskrete Elektronik-, Lebensmittel- und Pharmastandorte digitale Dashboards ausbauten. Energie- und Stromanwendungen werden jedoch jährlich um 5,68 % wachsen, getrieben durch die Modernisierung des Stromnetzes und den Ausbau erneuerbarer Energieanlagen. Der Marktanteil für industrielle Displays tendiert zu explosionsgeschützten SKUs in Öl- und Gasterminals, wo die IECEx- und ATEX-Konformität nicht verhandelbar ist. Bergbauprojekte setzen sonnenlichtlesbare Panels mit In-Plane-Switching ein, um die Farbtreue bei hoher Staubbelastung aufrechtzuerhalten, und erweitern den Branchenfußabdruck für industrielle Displays in Lateinamerika und Australien.

Versorgungsunternehmen fügen Displays direkt in Schaltanlagen ein: Siemens' Übernahme von Trayer Engineering erweitert Mittelspannungsschränke um native Visualisierungsmodule und unterstreicht die Konvergenz zwischen Stromausrüstung und HMI-Design. Transportdepots verlassen sich auf robuste Bildschirme für die Sendungsverfolgung, während Verteidigungsprogramme Entspiegelung und NVIS-Konformität vorschreiben, was die Breite der Anwendungsfälle illustriert, die den Markt für industrielle Displays aufrechterhalten.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 einen Umsatzanteil von 36,55 %, gestützt durch Chinas Antrieb zur Fabrikautomatisierung und Japans Führungsrolle bei Präzisionskomponenten. Samsung Display und LG Display betreiben OLED-Fabriken im globalen Maßstab und festigen den Versorgungsvorteil der Region im gesamten Markt für industrielle Displays. Regierungen fördern Kapitalausgaben durch Steuergutschriften, die Panelwerkerweiterungen beschleunigen und eine stetige Panelverfügbarkeit auch während Halbleiterengpässen gewährleisten.

Der Nahe Osten und Afrika ist für die schnellste CAGR von 6,05 % bis 2031 positioniert. Milliardenschwere Kohlenwasserstoffprojekte im gesamten Golfraum sind auf eigensichere Bildschirme angewiesen, die nach IEC 60079-2025 zertifiziert sind, und vergrößern die Marktgröße für industrielle Displays im Bereich explosionsgeschützter Hardware. Nationale Ölgesellschaften kombinieren zentralisierte Netzwerkbetriebszentren mit regionalen Mikro-Leitstellen und fordern synchronisierte Videowände, die hohe Helligkeit bei Wüstentemperaturen aufrechterhalten.

Nordamerika erlebt eine Modernisierungswelle in Fabriken aus der Mitte des Jahrhunderts, die Energieeffizienz und Cybersicherheitshärtung anstreben. Der proaktive Austausch von CRTs und resistiven Touch-Panels durch IP-basierte Glasoberflächen stärkt den Markt für industrielle Displays, da Fabriken digitale Leistungsboards einführen. Europa treibt Industrie-4.0-Blueprints mit Fokus auf ergonomische HMI-Layouts voran, die der Benutzerführungsnorm EN ISO 9241-210 entsprechen und das Wohlbefinden der Bediener fördern. Die Bergbau- und Wasserkraftsektoren Südamerikas importieren robuste Panels, die für große Höhen und Feuchtigkeit ausgelegt sind, und diversifizieren die geografischen Umsätze weiter.

Wettbewerbslandschaft

Der Markt für industrielle Displays weist eine moderate Fragmentierung auf: Die fünf größten Akteure kontrollieren knapp unter 60 % des globalen Umsatzes. Samsung Display und LG Display führen die Technologieentwicklung an, wobei Samsung Electronics im ersten Quartal 2025 einen Display-Umsatz von KRW 5,9 Billionen auf der Grundlage von QD-OLED- und Mobilpanels meldete. Schneider Electric schloss den USD 11 Milliarden schweren AVEVA-Deal im Jahr 2024 ab und verband Software und Visualisierung zu vertikal integrierten Plattformen, die traditionelle HMI-Grenzen verwischen.

VarTech Systems konkurriert durch zweckgebaute C1D2-Geräte, während Phoenix Display International sich durch Lebensdauer-Designdienstleistungen differenziert, die Hitze, Stöße und Vibrationen abmildern. Siemens, Rockwell Automation und Honeywell integrieren native Display-Module in Steuerungsarchitekturen und sichern sich Nachmarkt-Umsätze durch proprietäre Firmware-Ökosysteme. Zertifizierungsexpertise nach IECEx und ISA 60079 positioniert etablierte Anbieter zur Verteidigung ihres Marktanteils, da aufstrebende Wettbewerber mit kostspieligen Compliance-Hürden konfrontiert sind.

OLED-Neueinsteiger verfolgen stromempfindliche Nischen, während Micro-LED-Konsortien auf Rollen mit extremer Außenhelligkeit abzielen. Die Norm IEC 60079-2025 fungiert als Torwächter und begünstigt Akteure mit ausgereiften Qualitätssicherungsrahmen und dedizierten Prüflabors. Die Widerstandsfähigkeit der Lieferkette bleibt eine strategische Priorität; führende Unternehmen buchen Treiber-IC-Kapazitäten im Voraus und pflegen Zweitquellen-Glaslieferanten, um die Produktion vor anhaltender Halbleitervolatilität zu schützen.

Marktführer im Bereich industrielle Displays

LG Display Co. Ltd.

Schneider Electric SE

Siemens AG

Samsung Display Co., Ltd.

Panasonic Holdings Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Samsung Display bestätigte den Bau einer OLED-Linie der 8,6. Generation in Asan City, die für die Massenproduktion im Jahr 2026 zur Versorgung von Industrie- und Profimonitoren geplant ist.

- April 2025: Zeon Corporation kündigte eine Kapazitätssteigerung von 20 % für Phasendifferenzfolien an, die in großen LCDs verwendet werden, und erhöht die Jahresproduktion auf 26,4 Millionen m².

- November 2024: AMETEK übernahm Virtek Vision International für USD 40 Millionen und fügte KI-gesteuerte Projektionsfähigkeiten für Fabrikinspektionsanwendungen hinzu.

- Oktober 2024: Advantech schloss die AURES-Übernahme ab und erweiterte die POS- und Industriedisplay-Portfolios unter der Marke ADVANTECH-AURES.

Berichtsumfang des globalen Marktes für industrielle Displays

Industrielle Displays umfassen LCD-, LED-Displays, Touchscreen-Panels, Outdoor-Displays, digitale Signage-Displays und verschiedene Industriemonitore. Anbieter in diesem Markt bieten ein breites Spektrum an Displays in verschiedenen Größen für Endnutzer wie Transport, Fertigung, Öl und Gas und andere an.

| Robuste Displays |

| Open-Frame-Monitore |

| Panel-Mount-Monitore |

| Marine- und Marinegüte-Displays |

| Industrielle Videowände |

| Balken-/Stretch-Displays |

| Mensch-Maschine-Schnittstelle (HMI) |

| Fernüberwachung von Anlagen und Pipelines |

| Interaktive Kioske und Bediener-Terminals |

| Digitales Signage und Andon-Boards in der Anlage |

| Leitstellen-Videowände |

| LCD |

| LED-hintergrundbeleuchtetes LCD |

| OLED/AMOLED |

| E-Paper- und Reflexionsdisplays |

| Micro-LED |

| Bis 14 Zoll |

| 14 Zoll – 21 Zoll |

| 21 Zoll – 40 Zoll |

| 40 Zoll und darüber |

| Fertigung |

| Energie und Strom |

| Öl und Gas |

| Bergbau und Metalle |

| Chemie und Pharma |

| Transport und Logistik |

| Sonstige (Wasser und Abwasser, Verteidigung) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Robuste Displays | ||

| Open-Frame-Monitore | |||

| Panel-Mount-Monitore | |||

| Marine- und Marinegüte-Displays | |||

| Industrielle Videowände | |||

| Balken-/Stretch-Displays | |||

| Nach Anwendung | Mensch-Maschine-Schnittstelle (HMI) | ||

| Fernüberwachung von Anlagen und Pipelines | |||

| Interaktive Kioske und Bediener-Terminals | |||

| Digitales Signage und Andon-Boards in der Anlage | |||

| Leitstellen-Videowände | |||

| Nach Technologie | LCD | ||

| LED-hintergrundbeleuchtetes LCD | |||

| OLED/AMOLED | |||

| E-Paper- und Reflexionsdisplays | |||

| Micro-LED | |||

| Nach Panelgröße | Bis 14 Zoll | ||

| 14 Zoll – 21 Zoll | |||

| 21 Zoll – 40 Zoll | |||

| 40 Zoll und darüber | |||

| Nach Endverbrauchsbranche | Fertigung | ||

| Energie und Strom | |||

| Öl und Gas | |||

| Bergbau und Metalle | |||

| Chemie und Pharma | |||

| Transport und Logistik | |||

| Sonstige (Wasser und Abwasser, Verteidigung) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für industrielle Displays?

Die Marktgröße für industrielle Displays beträgt im Jahr 2026 USD 6,21 Milliarden.

Welches Anwendungssegment wächst am schnellsten?

Die Fernüberwachung von Anlagen und Pipelines wird bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen.

Warum gewinnen OLED- und AMOLED-Panels in industriellen Leitstellen Marktanteile?

Sie bieten einen geringeren Stromverbrauch und höheren Kontrast, was die 24/7-Lesbarkeit verbessert und die Betriebskosten senkt.

Welche Regionen werden bis 2031 die größten Wachstumschancen bieten?

Der Nahe Osten und Afrika, angetrieben durch groß angelegte Öl- und Gasprojekte, werden mit einer CAGR von 6,05 % wachsen.

Wie wirken sich Chip-Engpässe auf die Lieferung industrieller Displays aus?

Die Lieferzeiten für spezialisierte LCD-Controller haben sich auf rund 52 Wochen verlängert, was OEMs zwingt, Produkte neu zu gestalten oder alternative Lieferanten zu sichern.

Welche Normen regeln explosionsgeschützte industrielle Displays?

IEC 60079-2025 definiert Sicherheitsanforderungen für Geräte, die in explosionsgefährdeten Bereichen eingesetzt werden, einschließlich Offshore-Plattformen und Chemieanlagen.

Seite zuletzt aktualisiert am: