Display-Panel-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 172.73 Milliarden US-Dollar |

| Marktgröße (2031) | 210.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Display-Panel-Marktanalyse von Mordor Intelligence

Die Größe des Display-Panel-Marktes wird voraussichtlich von 167,12 Milliarden USD im Jahr 2025 und 172,73 Milliarden USD im Jahr 2026 auf 210,68 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,05 % zwischen 2026 und 2031 entspricht. Der Übergang zu hocheffizienten OLEDs und aufkommenden Micro-LED-Architekturen verändert die Wettbewerbsdynamik, da Smartphone-Marken niedrigere Energiebudgets anstreben und Automobilhersteller Multi-Screen-Cockpits integrieren. Die Nachfrage nach Großbildfernsehern, die Einführung faltbarer Telefone und Tablets sowie steigende Stückzahlen von AR/VR-Headsets stützen die Lieferdynamik. Kapazitätserweiterungen in Chinas Gen-8.6- und Gen-10.5-Fabs, kombiniert mit stetigen Investitionen in Gen-6-OLED-Linien in Südkorea und Taiwan, bilden die Grundlage für das kurzfristige Angebot, doch Engpässe bei Glassubstraten und Fachkräftemangel verlängern weiterhin die Lieferzeiten. Der regulatorische Druck auf PFAS-basierte Polarisatorfolien und die hohe Kapitalintensität von Gen-10.5-Fabs verstärken die Skalenvorteile für etablierte Anbieter.

Wesentliche Erkenntnisse des Berichts

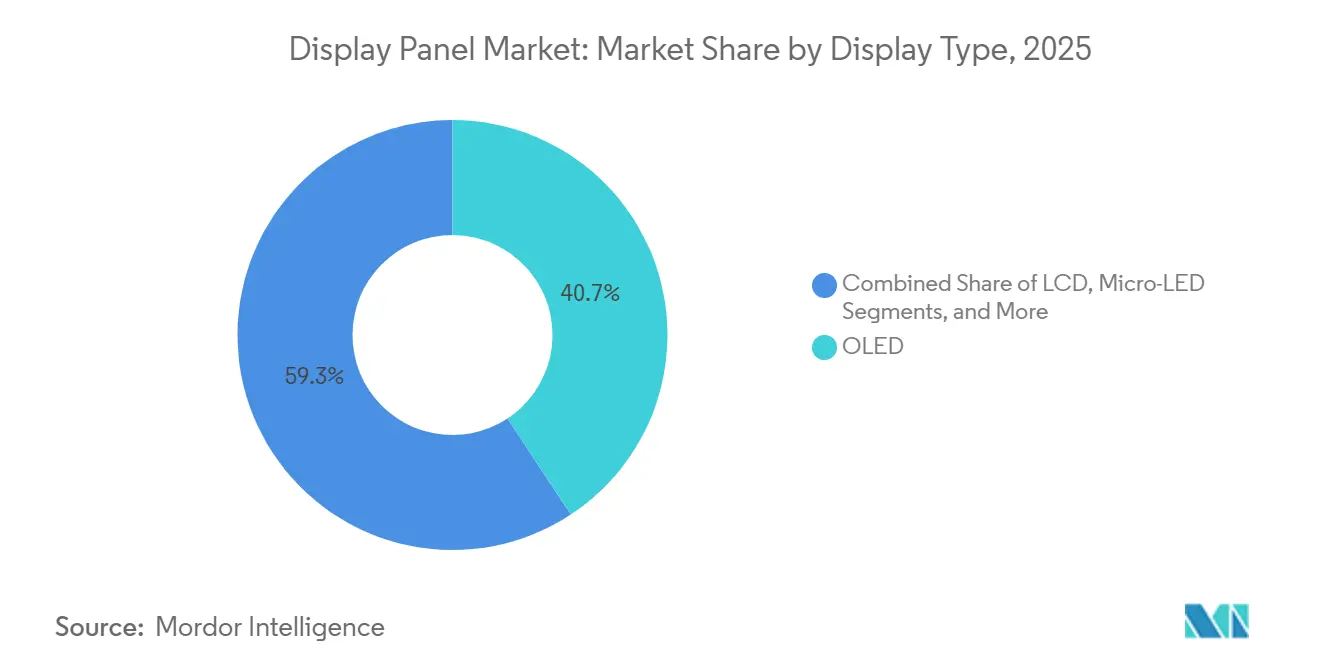

- Nach Display-Typ führte OLED im Jahr 2025 mit einem Anteil von 40,74 %, während Micro-LED mit einer CAGR von 4,35 % bis 2031 die am schnellsten wachsende Technologie ist.

- Nach Auflösung hielten 4K-Panels im Jahr 2025 einen Umsatzanteil von 45,36 %, während 8K und darüber bis 2031 voraussichtlich mit einer CAGR von 5,11 % wachsen wird.

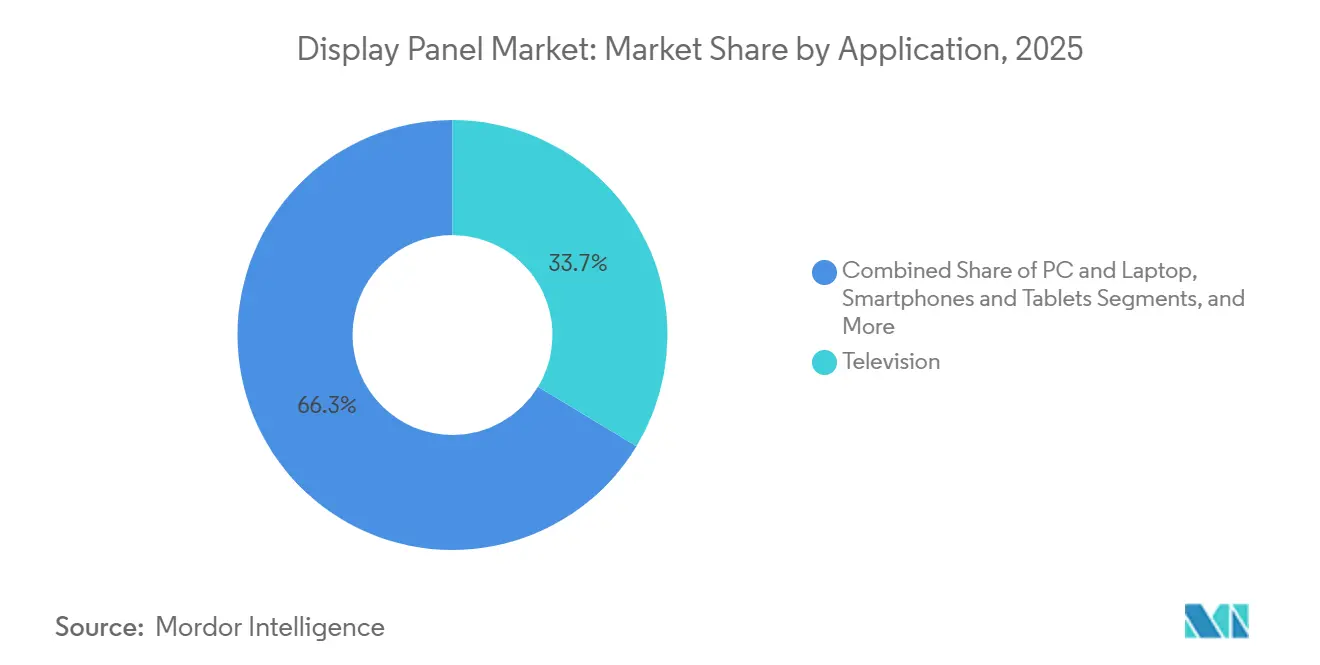

- Nach Anwendung entfielen auf Fernsehgeräte im Jahr 2025 33,66 % des Umsatzes, und Wearables sowie AR/VR verzeichnen eine CAGR von 4,86 %.

- Nach Panelgröße kontrollierte das Segment 33–65 Zoll im Jahr 2025 36,81 % des Umsatzes, während die Kategorie 6,1–13 Zoll voraussichtlich mit einer CAGR von 5,03 % wachsen wird.

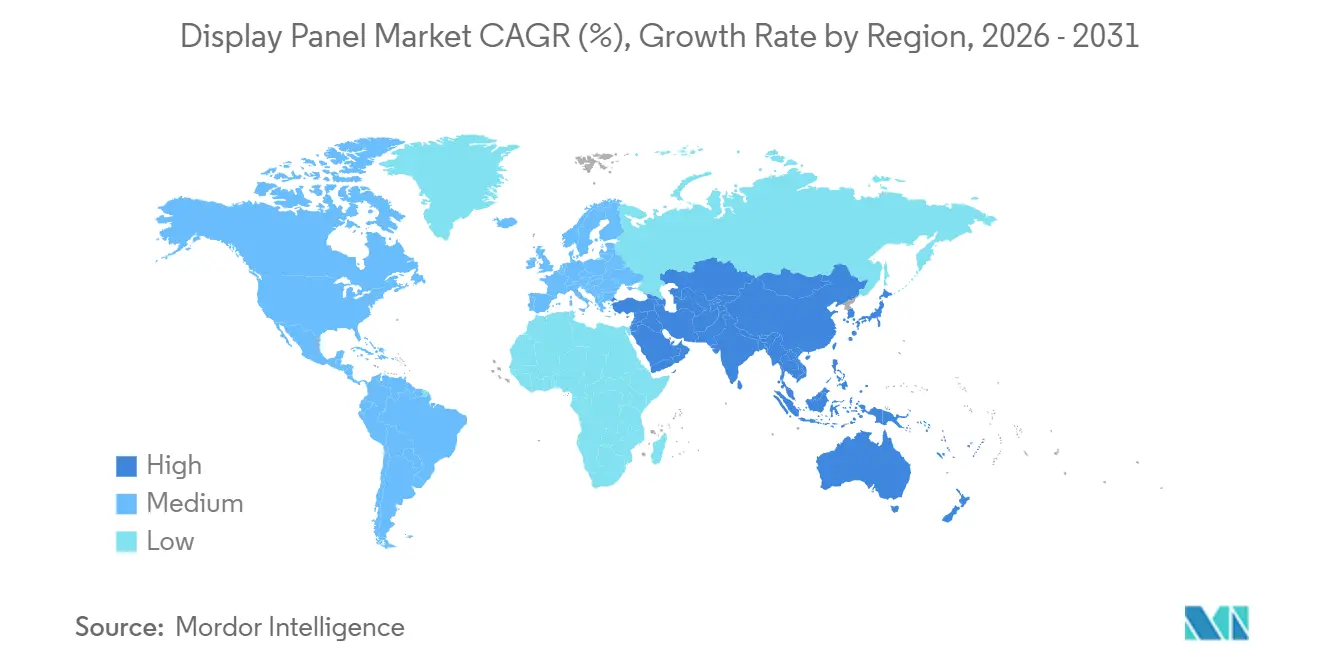

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit 49,72 % des Umsatzes, und der Nahe Osten ist mit einer CAGR von 4,98 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Display-Panel-Markt

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach UHD-Fernsehern (4K und darüber) | +0.8% | Global, mit Schwerpunkt in den Premiumsegmenten Nordamerikas, Europas und des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Umstieg der Smartphone-OEMs auf OLED und Micro-LED | +1.1% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum (China, Südkorea, Taiwan) | Kurzfristig (≤ 2 Jahre) |

| Welle der Digitalisierung von Fahrzeugcockpits | +0.9% | Nordamerika, Europa, China; Ausbreitung nach Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Innovation bei faltbaren und rollbaren Formfaktoren | +0.6% | Asiatisch-pazifischer Kernraum (Südkorea, China), Ausweitung auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Substratfreie holografische Wellenleiter-Displays für die Verteidigungsavionik | +0.2% | Nordamerika, Europa (NATO-Mitglieder), Israel | Langfristig (≥ 4 Jahre) |

| Lokalisierte EU-Anreize für die Reinraum-Glasrückgewinnung | +0.3% | Europa (Deutschland, Frankreich, Niederlande) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach UHD-Fernsehern (4K)

Die Durchdringung von 4K-Fernsehern stieg 2025 weiter an, da die Einzelhandelspreise für 55-Zoll-Geräte in Indien und Südostasien unter 400 USD fielen und Erstkäufe anregten, während Ersatzzyklen in Nordamerika und Europa anhielten. Panel-Hersteller optimierten Gen-10.5-LCD-Linien für 65-Zoll-4K-Zuschnitte und senkten die Kosten pro Fläche unter das Niveau älterer Gen-8.5-Produktion. Obwohl die Produktionskosten für 8K-Panels im Jahresvergleich um 18–20 % sanken, blieb das Format eine Nische, da Streaming-Plattformen Ende 2025 weniger als 100 native 8K-Titel anboten, was die Verbrauchernachfrage gedämpft hielt.[1]Samsung Display Co. Ltd., "Präsentation für Investor Relations," samsungdisplay.com Marken konfigurierten daher neue Produktionslinien so, dass sie zwischen 4K- und 8K-Glaszuschnitten wechseln können, um Nachfrageschwankungen abzusichern. Diese Dual-Format-Flexibilität ermöglicht schnelle Produktionsumstellungen, sobald die Content-Ökosysteme ausgereift sind.

Umstieg von Smartphones auf OLED und Micro-LED

Mainstream-Flaggschiff-Telefone übernahmen 2025 LTPO-OLED in der gesamten Modellpalette, reduzierten den Display-Stromverbrauch um fast ein Fünftel und festigten die Marktanteilsgewinne führender OLED-Lieferanten. Gen-6-Fabs in Südkorea und China erzielten Ausbeuten von über 95 % bei 6–7-Zoll-Panels und verringerten die Kostenlücke zu High-End-LCD. Kommerzielle Micro-LED-Pilotprojekte wechselten von der Forschung und Entwicklung zur begrenzten Produktion in den Kategorien Smartwatch und AR-Brillen, doch Ausbeuten unter 70 % bei Panels größer als 2 Zoll und ein 4–6-facher Kostenaufschlag hielten die Stückzahlen bescheiden. Materialieferanten verzeichneten starke Auftragsbücher für OLED-Emitterverbindungen, was auf anhaltende Kapitalausgaben bis 2027 hindeutet.

Welle der Digitalisierung von Fahrzeugcockpits

Elektrofahrzeugplattformen führten einheitliche Glascockpits ein, die sich über 30–50 Zoll erstrecken und Instrumentencluster, Infotainment und Fahrgastdisplays konsolidieren. Diese Architektur verdreifachte die Panelfläche pro Fahrzeug und steigerte die Nachfrage nach gebogenen, reflexionsarmen OLED- und Mini-LED-Einheiten, die nach AEC-Q100 und ISO 26262 zertifiziert sind. Tier-1-Lieferanten gewannen 2025 Mehrjahresverträge im Wert von über 2 Milliarden USD, was den Wandel der Automobilhersteller hin zu differenzierten digitalen Innenräumen unterstreicht. LTPO-Backplanes ermöglichen dauerhaft aktive Grafiken und erfüllen gleichzeitig strenge Leerlauf-Energiebudgets für batterieelektrische Antriebsstränge, doch Qualifizierungsvorlaufzeiten von 18–24 Monaten verstärken die Markteintrittsbarrieren.

Innovation bei faltbaren und rollbaren Formfaktoren

Die weltweiten Lieferungen von Falt-Smartphones stiegen 2025 im Jahresvergleich um 46 % auf 22 Millionen Einheiten, da ultradünne Glassubstrate die Faltsichtbarkeit um mehr als ein Drittel gegenüber frühen Polyimid-Versionen reduzierten. Dominante Lieferanten lieferten drei von vier faltbaren OLED-Panels, während chinesische Wettbewerber die UTG-Einführung beschleunigten, um inländische Marken zu unterstützen.[2]BOE Technology Group Co. Ltd., "BOE nimmt B16 Gen-8.6 AMOLED-Linie in Betrieb," boe.com Rollbare Prototypen erweiterten die Displayfläche ohne Scharnierlücken, doch die Scharnierhaltbarkeit blieb unter dem für Massenmarktgeräte geforderten Schwellenwert von 200.000 Zyklen. Folglich investierten Panel-Hersteller jährlich 1–2 Milliarden USD in flexible OLED-Forschung und Entwicklung und prognostizierten, dass faltbare oder rollbare Formfaktoren bis 2030 bis zu 20 % der Premium-Mobillieferungen ausmachen werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Gen-10.5-Fabs | -0.7% | Global, konzentriert im asiatisch-pazifischen Raum (China, Südkorea, Taiwan) | Mittelfristig (2–4 Jahre) |

| Anhaltende Engpässe bei der Versorgung mit Glassubstraten | -0.5% | Global, mit akutem Druck in den OLED-Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Bereich Oxid- und LTPO-Backplane-Engineering | -0.4% | Asiatisch-pazifischer Raum (Taiwan, Südkorea, Japan), Ausbreitung nach China | Mittelfristig (2–4 Jahre) |

| Umweltregulierungsrisiko bei PFAS-basierten Polarisatorfolien | -0.3% | Europa (EU-27), mögliche Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Gen-10.5-Fabs

Gen-10.5-LCD-Linien erforderten 2025 pro Aufbau 3–4 Milliarden USD, was etwa 30 % über den Kosten vergleichbarer Gen-8.5-Anlagen liegt. Chinesische Marktführer finanzierten gleichzeitige Projekte im Wert von über 12 Milliarden USD, doch mehrjährige Amortisationshorizonte und erhöhte Abschreibungen schreckten neue Marktteilnehmer ab. Eigentümer abgeschriebener Gen-8.5-Anlagen behielten Kostenvorteile von 20–30 % bei der Bedienung preissensibler Segmente, was einen zweigeteilten Markt verstärkte und den kombinierten Anteil der fünf größten LCD-Hersteller 2025 auf 78 % anhob.

Anhaltende Engpässe bei der Versorgung mit Glassubstraten

OLED-Substrate erfordern eine ultraniedrige Gesamtdickenvariation (TTV) unter 1 Mikron und alkalifreie Zusammensetzungen, um die Natriumwanderung in organische Schichten zu verhindern – Spezifikationen, die qualifizierte Lieferanten auf drei globale Anbieter beschränken.[3]AGC Inc., "Investor Relations," agc.com Die Lieferzeiten verlängerten sich 2025 auf 16–20 Wochen, verzögerten OLED-Hochläufe um mehrere Monate und verringerten die Ausbeuten auf fortschrittlichen LTPO-Linien um 5–8 Prozentpunkte. Eine angekündigte Kapazitätserweiterung im Wert von 500 Millionen USD in Taiwan wird die Substratproduktion 2026 um 30 % steigern, doch die Nachfrage aus neuen Gen-6-Fabs wird die Angebotsgewinne voraussichtlich übersteigen und den Markt angespannt halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Display-Typ: OLED-Dominanz trifft auf Micro-LED-Disruption

OLED sicherte sich 2025 einen Marktanteil von 40,74 %, was seine Verankerung in Premium-Smartphones, Tablets und Automobildisplays widerspiegelt, wo Energieeffizienz und Kontrastverhältnisse Kostenaufschläge gegenüber LCD-Alternativen rechtfertigen. Samsung Display und LG Display lieferten 2025 über 85 % der OLED-Panels für Flaggschiff-Smartphones und nutzten Gen-6-Fabs, die für 6,1–6,7-Zoll-Formate optimiert sind und LTPO ermöglichen, wodurch der Stromverbrauch gegenüber LTPS-Panels der Vorgeneration um 18–22 % gesenkt wird.[4]Apple Inc. "Investor Relations." Abgerufen am 6. Februar 2026.

Micro-LED entwickelt sich bis 2031 mit einer CAGR von 4,35 % weiter und wechselt von Laborprototypen zu kommerziellen Pilotprojekten, da PlayNitride und Porotech 2025 Evaluierungskits an Tier-1-OEMs für Smartwatch- und AR-Brillen-Anwendungen lieferten. Die Massentransfer-Ausbeuten bleiben die bindende Einschränkung – derzeit unter 70 % für Panels mit mehr als 2 Zoll Diagonale gegenüber über 95 % bei ausgereiften OLED-Linien –, was einen 4–6-fachen Kostenaufschlag aufrechthält, der Micro-LED kurzfristig auf Ultra-Premium-Segmente beschränkt.

Nach Auflösung: 4K-Reife gegenüber 8K-Inhaltsrückstand

Der Übergang von HD zu Ultra-High-Definition-Formaten zeigt einen zweigeteilten Markt, in dem 4K eine Mainstream-Durchdringung erreicht hat, während 8K durch Ökosystemlücken eingeschränkt bleibt. Die 4K-Auflösung hielt 2025 einen Marktanteil von 45,36 %, gestützt durch Ersatzzyklen in entwickelten Märkten, wo installierte Basen 150 Millionen Einheiten übersteigen, und durch Penetrationsgewinne in Schwellenländern, wo die 4K-Preisgestaltung Ende 2025 für 55-Zoll-Modelle unter 400 USD fiel.

Die Produktionskosten für 8K-Panels sanken zwischen 2024 und 2025 aufgrund von Ausbeuteverbesserungen und Gen-10.5-Fab-Effizienzen um 15–20 %, doch die Einzelhandelspreise bleiben 2–3-mal höher als bei vergleichbaren 4K-Modellen, was die Einführung auf Early Adopter und kommerzielle Installationen beschränkt. Upgrades der Rundfunkinfrastruktur hinken in den meisten Märkten um 3–5 Jahre hinterher, wobei nur Japan und Südkorea bis 2025 8K-Terrestrialübertragungen eingeführt haben, was das Inhaltsangebot weiter einschränkt und die Massenmarkteinführung verzögert. HD-Formate profitieren von einer fest verankerten installierten Basis von über 1 Milliarde Einheiten weltweit, was eine anhaltende Nachfrage nach Ersatzpanels und Aftermarket-Reparaturen während des Prognosezeitraums trotz Migration zu höheren Auflösungen sicherstellt.

Nach Anwendung: Fernsehen als Anker trifft auf AR/VR-Aufschwung

Die Anwendungssegmentierung zeigt einen Markt, der von traditioneller Unterhaltungselektronik hin zu immersivem Computing und automobiler Integration übergeht. Fernsehanwendungen hielten 2025 einen Marktanteil von 33,66 %, verankert durch Ersatzzyklen in Nordamerika und Europa sowie Erstkäufe in Indien und Südostasien, doch das Wachstum verlangsamt sich, da sich die Marktsättigung in entwickelten Volkswirtschaften nähert. Smartphones und Tablets beanspruchen einen erheblichen Anteil, angetrieben durch die OLED-Einführung in Flaggschiff-Modellen und faltbare Formfaktoren, die mehrere Display-Funktionen in einzelne Panels integrieren, wobei Samsung Display 2025 etwa 75 % der faltbaren OLED-Panels lieferte.

Automobil- und Transportanwendungen wachsen schneller als der Gesamtmarkt, angetrieben durch einheitliche Glascockpits, die die Panelfläche pro Fahrzeug um das 2–3-fache vervielfachen, da diskrete Instrumentencluster und Infotainment-Bildschirme zu einzelnen gebogenen Displays mit einer Spannweite von 30–50 Zoll konvergieren. Die am schnellsten wachsenden Anwendungen – Wearables, AR/VR und Automobil – teilen gemeinsame Anforderungen an Energieeffizienz, gebogene Formfaktoren und hohe Pixeldichte, die OLED und aufkommende Micro-LED-Architekturen gegenüber konventionellem LCD begünstigen.

Nach Panelgröße: Stabilität bei Großformaten, Beschleunigung bei mittleren Größen

Die Panelgrößensegmentierung spiegelt divergierende Nachfragemuster in der Unterhaltungselektronik, im Automobil- und im Gewerbebereich wider. Das Segment 33–65 Zoll erfasste 2025 einen Marktanteil von 36,81 %, dominiert durch Fernsehanwendungen, bei denen Gen-10.5-Fabs in China Skaleneffekte für 55–65-Zoll-4K-Panels erzielen, die in Schwellenländern unter 400 USD im Einzelhandel angeboten werden. Das Segment 6,1–13 Zoll wächst bis 2031 mit einer CAGR von 5,03 %, angetrieben durch faltbare Smartphones, die sich auf 7–8-Zoll-Tablet-Formate entfalten, Fahrzeuginstrumentencluster, die 10–12-Zoll-gebogene OLED-Panels integrieren, und Laptop-Displays, die Mini-LED-Hintergrundbeleuchtung für Premium-Gaming- und kreative Profisegmente einsetzen.

Faltbare Smartphones wurden 2025 mit 22 Millionen Einheiten ausgeliefert, ein Anstieg von 46 % gegenüber 2024, wobei Samsung Display etwa 75 % der faltbaren OLED-Panels lieferte und ultradünne Glassubstrate (UTG) nutzte, die die Faltsichtbarkeit gegenüber Polyimidfolien um 30–40 % reduzieren. Großformatige Panels mit 66 Zoll und darüber sehen sich Margendrücken ausgesetzt, da Gen-10.5-Fabs Schnittmuster für 65–75-Zoll-Ausbeuten optimieren, was wirtschaftliche Nachteile für die Produktion von 80+ Zoll schafft, die individuelle Werkzeuge und niedrigere Auslastungsraten erfordern.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste 83,1 Milliarden USD bzw. 49,72 % des Umsatzes 2025, da Kapazitätserweiterungen in chinesischen Gen-8.6- und Gen-10.5-Fabs die jährliche Produktion um 15 Millionen Quadratmeter steigerten. Chinas Dominanz spiegelt staatlich geförderte Finanzierungen wider, die es BOE Technology Group und TCL CSOT ermöglichten, zwischen 2024 und 2025 kombiniert über 12 Milliarden USD für Gen-10.5-Kapazitäten zu verpflichten, was Kostenstrukturen schafft, die neue Marktteilnehmer abschrecken und etablierte Anbieter mit Zugang zu subventioniertem Kapital begünstigen. Indien zog 2025 im Rahmen des produktionsgebundenen Anreizprogramms (PLI) über 3 Milliarden USD an Investitionen in die Display-Fertigung an, wobei Samsung Display und Dixon Technologies Partnerschaften ankündigten, um Display-Modul-Montageanlagen für inländische Smartphone- und Fernsehmärkte zu errichten.

Nordamerika hält einen erheblichen Anteil durch die Nachfrage nach Premium-Fernsehern und Automobildisplays, doch die begrenzte inländische Panel-Produktion schafft eine Abhängigkeit von asiatischen Importen, die Lieferketten geopolitischen und logistischen Risiken aussetzt. Europa steht vor ähnlichen Einschränkungen mit minimaler inländischer Panel-Fertigungskapazität außerhalb spezialisierter Medizin- und Industriesegmente, während PFAS-Beschränkungen für Polarisatorfolien, die ab Januar 2026 gelten, regulatorische Komplexität hinzufügen, die asiatische Hersteller bewältigen müssen, um den Marktzugang zu erhalten. Südamerika sieht sich mit Infrastrukturbeschränkungen konfrontiert, wobei Brasiliens Importzölle auf Display-Panels 20–25 % erreichen, was lokale Montage anreizt, aber Upstream-Investitionen in TFT- und Farbfilterproduktion abschreckt.

Afrika bleibt ein aufstrebender Markt, wobei Südafrika und Ägypten als regionale Vertriebszentren dienen, doch begrenzte lokale Fertigung und importabhängige Lieferketten schränken das Wachstum im Vergleich zu anderen Entwicklungsregionen ein. Das Wachstum im Nahen Osten konzentriert sich auf Saudi-Arabiens NEOM-Projekt und die Dubai Silicon Oasis der Vereinigten Arabischen Emirate, die Elektronikhersteller-Cluster entwickeln, die Display-Test- und Qualitätssicherungskapazitäten umfassen, und die Region positionieren, um Montage- und Modulintegrationswerte zu erfassen, auch wenn die vorgelagerte Panel-Fertigung in Asien verbleibt.

Regulatorisches Umfeld

Die zunehmende regulatorische Verschärfung bei Chemikalien, Energieeffizienz und grenzüberschreitendem Handel prägt weiterhin das Design und die Beschaffung von Display-Panels. In der Europäischen Union setzen die Ökodesign-Anforderungen für elektronische Displays gemäß Verordnung (EU) 2019/2021 sowie die begleitenden Energieverbrauchskennzeichnungsvorschriften produktbezogene Schwellenwerte, die die Wahl der Hintergrundbeleuchtungseffizienz und die Strategien des Energiemanagements für OLED- und LCD-Panels beeinflussen. In den Vereinigten Staaten wirkt sich die TSCA-Durchsetzung durch die EPA auf Substanzen aus, die in Glassubstraten, Polarisatoren und verwandten Display-Chemikalien verwendet werden, während die ab dem 15. Januar 2026 wirksamen Maßnahmen nach Section 232 einen Wertzoll von 25 % auf bestimmte importierte Halbleiter und Derivate einführten, was die Bedeutung der Zollklassifizierung und der regionalen Beschaffung für Display-Treiber und -Komponenten erhöht. Chinas MIIT veröffentlichte die Ausgabe 2026 des Compliance-Management-Katalogs für die eingeschränkte Verwendung gefährlicher Stoffe in elektrischen und elektronischen Produkten, wodurch die RoHS-Pflichten aktualisiert wurden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Display-Panels umfasst vorgelagerte Materialien und Anlagen (Glassubstrate, Polarisatoren, OLED-Emittermaterialien, TFT-Backplane-Prozesse, Lithografie- und Abscheidungsgeräte), die mittlere Panel-Fertigung (Gen-10.5-LCD- und Gen-6/Gen-8.6-OLED-Fabs) sowie die nachgelagerte Modulintegration und den OEM-Verbrauch über TVs, Smartphones/Tablets, PCs/Monitore, Automobil und Wearables/AR/VR hinweg. Eine kritische vorgelagerte Einschränkung bleibt die Glassubstrat-Qualifizierung für OLED, wo enge TTV-Spezifikationen und eine begrenzte Lieferantenbasis die Lieferzeiten im Jahr 2025 auf 16-20 Wochen verlängerten, was sich direkt auf Ausbeute und Hochlaufpläne fortschrittlicher LTPO-Linien auswirkte.

Die mittlere Produktion ist durch hohe Kapitalintensität und schwankende Auslastung im Zusammenhang mit Lagerbeständen und Handelsunsicherheit gekennzeichnet. Panelhersteller senkten die Fab-Auslastung von über 80 % im ersten Quartal 2025 auf rund 75 % bis Mai 2025 inmitten von Bestandsanpassungen und Zollunsicherheit, was ein stärker auftragsbezogenes Produktionsverhalten verstärkte und den Preisdruck bei kommoditisierten LCD-Kategorien erhöhte. Regional sind Chinas Skalenvorteile in den Lieferanteilen sichtbar (insbesondere bei Smartphone- und TV-Panels), während Bemühungen zur Lokalisierung der nachgelagerten Wertschöpfung anderswo zunehmen, unter anderem in Indien, wo Tata Electronics im März 2025 eine Absichtserklärung mit Himax Technologies und Powerchip Semiconductor Manufacturing Corporation unterzeichnete, um ein Ökosystem für Display- und Ultra-Low-Power-KI-Sensorik zu entwickeln, was lokale Modul-/Treiber- und Elektronikkompetenzen neben den im Berichtskontext genannten Display-Montageinvestitionen unterstützt.

Wettbewerbslandschaft

Der Display-Panel-Markt bleibt mäßig konzentriert. Samsung Display, LG Display und BOE kontrollierten 2025 einen hohen Anteil der OLED-Kapazität und nutzten abgeschriebene Gen-8.5-LCD-Fabs, um Anteile in kostensensiblen Segmenten zu verteidigen, während sie OLED- und Micro-LED-Pilotprojekte finanzierten. BOE aktivierte im Dezember 2025 seine fünfte Gen-8-plus-OLED-Linie, während Visionox und TCL CSOT Milliarden-Dollar-Verpflichtungen für Gen-8.6 mit Tintenstrahldruck-OLED ankündigten.

Spezialnischen weisen eine höhere Fragmentierung auf. E Ink hielt über 90 % seiner farbigen elektrophoretischen Lieferungen aufrecht, indem es sein proprietäres Mikrokapsel-IP nutzte, das nach 2027 ausläuft. Die Verteidigungsavionik übernahm substratfreie holografische Wellenleiter, wobei Lumus und Kopin kombinierte Verträge im Wert von 50 Millionen USD sicherten.

Die künftige Differenzierung konzentriert sich auf LTPO-Backplane-Engineering und Micro-LED-Massentransfer-Ausbeuten. Patentanmeldungen für flexible OLED-Substrate überstiegen 2025 die Zahl von 2.500, wobei Samsung Display und BOE einen erheblichen Anteil der Anmeldungen ausmachten. Medizinische 1.000-Nit-Diagnosedisplays sind ein aufstrebendes Weißraum-Segment, in dem etablierte Anbieter Preisdruck durch chinesische Neueinsteiger erfahren.

Marktführer im Display-Panel-Bereich

Samsung Display Co., Ltd.

BOE Technology Group Co., Ltd.

LG Display Co., Ltd.

AUO Corporation

Innolux Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ausbau der IT-fokussierten OLED-Kapazitäten eröffnet Freiräume bei Notebooks, Tablets und High-End-Monitoren, wo Energieeffizienz und dünne Formfaktoren neben höheren Bildwiederholraten priorisiert werden. Der Hochlauf von BOEs Gen-8.6-OLED-Anlage B16 in Chengdu, die im Dezember 2025 in Betrieb genommen wurde und in Branchen-Updates 2026 als in die Massenproduktion für IT-AMOLED eingetreten genannt wird, erweitert größere OLED-Formate über Smartphones hinaus. Parallele Investitionen von LG Display, im April 2026 für eine neue OLED-Linie der 6. Generation in Paju angekündigt, sowie von Samsung Displays A4-OLED-Standort in Asan mit Updates vom Juni 2026 untermauern eine angebotsseitige Verschiebung hin zu fortschrittlichen OLED-Stacks und Backplanes, die anspruchsvolle IT- und Automobilanforderungen unterstützen können.

Leistungsorientierte Monitor-Panels und augennahe XR-Displays markieren eine klare Kommerzialisierungsspur, in der Hersteller über Konzeptvorführungen hinaus zu produktionsreifen Spezifikationen und Fertigungsplänen übergehen. Im Jahr 2026 hob Samsung Display die 4K-360Hz-QD-OLED-Monitortechnologie hervor und gab Pläne für die Massenproduktion von 31,5-Zoll-4K-360Hz-QD-OLED-Panels im zweiten Halbjahr 2026 bekannt, während LG Display die Massenproduktion eines 27-Zoll-240Hz-RGB-Stripe-OLED-Panels für High-End-Monitore aufnahm. Im Bereich XR präsentierte Samsung Display auf der AWE USA 2026 die RGB-OLEDoS-Technologie, was mit der Marktverschiebung hin zu spezialisierten High-PPI-Mikrodisplays übereinstimmt; diese Markteinführungen schaffen Chancen in den Bereichen Ausrüstung, Materialien und Modulintegration, wo Ausbeute, Zuverlässigkeit und Qualifizierung entscheidende Faktoren bleiben.

Aktuelle Branchenentwicklungen

- Juli 2026: BOE Technology Group richtete ein Projektteam ein, das sich auf optische Interconnect-Systeme für Micro LED und CPO-Verpackung auf Glassubstraten konzentriert. Dieser Schritt signalisiert eine tiefere Konvergenz zwischen Display-Fertigungs-Know-how und fortschrittlichen Verpackungsansätzen, mit potenziellen Übertragungseffekten auf Bedarfe an hochbandbreiten, hochdichten Interconnects für Display-Module der nächsten Generation und angrenzende Elektronik.

- Mai 2026: Samsung Display stellte auf der SID Display Week 2026 die 4K-360Hz-QD-OLED-Monitor-Panel-Technologie vor und gab einen Massenproduktionsplan für 31,5-Zoll-4K-360Hz-QD-OLED-Panels im zweiten Halbjahr 2026 bekannt. Die Ankündigung verschärft den Wettbewerb bei Premium-Gaming- und Profi-Monitoren, bei denen Bildwiederholrate und Bildqualität wichtige Unterscheidungsmerkmale sind, und erhöht die Nachfrage nach Hochleistungsmaterialien und strengerer Prozesskontrolle, um die Ausbeute bei höheren Spezifikationen aufrechtzuerhalten.

- Dezember 2025: BOE nahm seine B16-Gen-8.6-AMOLED-Linie in Chengdu vorzeitig in Betrieb, mit dem Ziel von 48.000 Substraten pro Monat bis Mitte 2026. Die vorgezogene Gen-8.6-AMOLED-Kapazität unterstützt größere OLED-Formate für IT- und andere Anwendungen und erhöht den Wettbewerbsdruck auf etablierte OLED-Lieferanten, da Käufer ihre Bezugsquellen diversifizieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diesen Bericht wird der Display-Panel-Markt definiert als der Umsatz, der mit Panels und Modulen erzielt wird, die eine visuelle Schnittstelle in elektronischen Produkten schaffen, über Verbraucher-, Gewerbe- und Industrieanwendungen hinweg, gemessen auf Panel-Lieferebene in USD.

Ausschlüsse des Geltungsbereichs: Wir schließen nachgelagerte Geräteumsätze und die meisten eigenständigen Zubehörteile (wie Halterungen, Kabel und externe Steuerungen) aus, sofern diese nicht als Teil eines Panel-Moduls verkauft werden.

Übersicht der Segmentierung

- Display-Typ

- LCD

- OLED

- Micro-LED

- AMOLED

- Andere Display-Typen

- Nach Auflösung

- HD (HD/WQHD/FHD)

- 4K

- 8K und darüber

- Nach Anwendung

- Smartphones und Tablets

- PC und Laptop

- Fernsehen

- Automobil und Transport

- Wearables und AR/VR

- Industrie, Medizin und Sonstige

- Nach Panelgröße

- ≤6 Zoll

- 6,1–13 Zoll

- 13,1–32 Zoll

- 33–65 Zoll

- ≥66 Zoll

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer Faktenbasis für Stückzahlen, Handelsströme und Technologieadoption, damit das Modell sich nicht auf eine einzelne Datenreihe stützt. Öffentliche Quellen wurden verwendet, um Definitionen und Trends zu verankern, wie etwa internationale Handels- und Zollstatistiken, Veröffentlichungen von Elektronik- und Display-Branchenverbänden, staatliche Fertigungsindizes und Industrieproduktionsberichte sowie Patentdatenbanken, die die Innovationsrichtung aufzeigen.

Wir haben zudem Geschäftsberichte, Investorenpräsentationen, Transkripte von Ergebnistelefonkonferenzen und glaubwürdige Presseberichterstattung geprüft, um Kapazitätserweiterungen, Auslastungskommentare und Panel-Preistrends zu verfolgen. Für Kontextinformationen, die schwerer direkt zu erfassen sind, nutzten wir zugelassene kostenpflichtige Abonnements, die Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten, Patentrecherchen sowie Import- und Exportprüfungen auf Sendungsebene unterstützen, wo Handelstransparenz hilfreich war. Diese Quellen sind beispielhaft und nicht erschöpfend, und wir nutzten weitere Referenzen, um Datenpunkte zu erfassen, gegenzuprüfen und zu klären.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um die Annahmen der Sekundärforschung einem Belastungstest zu unterziehen und Lücken zu schließen, die bei Panelpreisen und Mixverschiebungen zwischen Anwendungen üblich sind. Wir sprachen mit einer breiten Palette von Teilnehmern des Panel-Ökosystems, darunter Hersteller, Komponentenlieferanten, Distributoren und große Einkaufsorganisationen, wobei wir die von APAC dominierte Angebotsdynamik mit Nachfragesignalen aus EMEA und Amerika ausbalancierten. Bei aufkommenden Meinungsverschiedenheiten wurden Nachfragen genutzt, um die Gründe zu klären, und diese Ergebnisse flossen dann in die endgültigen Modelleingaben ein.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 14 % | APAC: 39 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 28 % | EMEA: 34 % |

| Kleinere Akteure: 14 % | Manager: 58 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung wurde mit einer Mischung aus Top-down- und selektiven Bottom-up-Prüfungen erstellt. Auf der Top-down-Seite wurden Produktions- und Handelssignale genutzt, um den adressierbaren Panel-Nachfragepool nach wichtigen Anwendungen zu rekonstruieren, der dann anhand gemischter Preise nach Technologie- und Größenmix in Werte übersetzt wurde. Um die Gesamtsummen realistisch zu halten, haben wir die Ergebnisse mit Bottom-up-Näherungen abgeglichen, wie etwa stichprobenartigen Panel-Lieferungen multipliziert mit durchschnittlichen Verkaufspreisen, ergänzt durch Kanalprüfungen zu Mixänderungen, und Anpassungen vorgenommen, wo die beiden Sichtweisen nicht übereinstimmten.

Zu den wichtigsten Eingaben im Modell gehörten Trends bei Panel-Lieferungen nach Anwendung (Smartphones, TVs, PCs, Automobil und Wearables), durchschnittliche Panel-Preise und Preisverfallsraten, Verschiebungen im Technologiemix (LCD versus OLED und aufkommende Typen), Änderungen im Auflösungs- und Größenmix, die die ASPs beeinflussen, sowie Kapazitäts- und Auslastungskommentare, die Angebotsengpässe erklären. Wo die Abdeckung dünn war, wurden Lücken durch konservative Interpolation über benachbarte Jahre hinweg sowie durch die Anwendung mixgewichteter Preise anstelle einzelner ASP-Werte behandelt.

Die Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch eine einfache multivariate Regressionsebene für Nachfragetreiber, sodass Veränderungen bei der Produktion von Unterhaltungselektronik, der Fahrzeugproduktion und den Ersatzzyklen in Panel-Wertveränderungen übersetzt werden konnten. Die Annahmen wurden anschließend anhand dessen angepasst, was Befragte als realistisch für kurzfristige Preisgestaltung, Auslastung und Technologieadoption einstuften.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass die endgültige Zahl nicht von einer einzigen Annahme abhängt. Wir vergleichen den modellierten Werttrend mit unabhängigen Signalen wie Liefermomentum, Preisrichtung und Kapazitätsnarrativen und untersuchen dann größere Abweichungen, bevor die Zahlen finalisiert werden. Kreuztabellenprüfungen werden zudem über Technologie-, Größen- und Anwendungsmixe hinweg durchgeführt, um sicherzustellen, dass die implizierten ASPs und Wachstumsraten praktikabel bleiben.

Vor der Veröffentlichung durchläuft die Arbeit eine mehrstufige interne Überprüfung, einschließlich Logikprüfungen, Jahr-über-Jahr-Abweichungsscreenings und einer abschließenden Prüfung auf Währungskonsistenz und Einheitenabgleich. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa größere Kapazitätsverschiebungen, sprunghafte Preisänderungen oder starke Nachfrageschwankungen. Unmittelbar vor der Auslieferung überprüft ein Analyst die neuesten öffentlichen Offenlegungen, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße von Mordor Intelligence für Display-Panels im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Display-Panels stimmen oft nicht überein, weil die Abgrenzung des Geltungsbereichs unterschiedlich gezogen wird und die Preisbildung unterschiedlich gehandhabt wird. Die größten Unterschiede ergeben sich in der Regel daraus, ob die Schätzung nur Panels erfasst oder auch einen größeren Teil des Wertes fertiger Geräte einbezieht, sowie daraus, wie schnell ASP-Rückgänge in Jahren mit Mixveränderungen angenommen werden.

Einige Quellen berichten eine breitere Zahl, die eher zu geräteorientiertem Umsatz tendiert, oder sie wenden ein aggressives Wachstumsszenario an, das eine anhaltende Preisstabilität über Technologien hinweg unterstellt. Bei Mordor Intelligence werden Panels auf Modul- und Panel-Umsatzebene mit mixbasierter ASP-Entwicklung erfasst, und die Gesamtsumme wird anhand von Anwendungslieferungen und Kapazitätssignalen überprüft, sodass Ausreißer-Preisannahmen mit geringerer Wahrscheinlichkeit durchdringen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 172,73 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 136,64 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann den Sprung durch Mix-Upgrades nach 2024 unterschätzen, und die Beschreibung des Geltungsbereichs ist weniger explizit hinsichtlich der Frage, ob der Wert auf Modulebene über alle Anwendungen hinweg konsistent erfasst wird. |

| Globale Beratungsgesellschaft B | 149,99 Mrd. USD (2025) | Wendet eine breitere Segmentierungslinse an, die bestimmte Display-Kategorien und Formfaktoren als einen einzigen gepoolten Markt behandeln kann, was die ASP-Gewichtung verändern und das Wachstum aufblähen kann, wenn angenommen wird, dass sich Premium-Mixe schnell skalieren. |

Die Tabelle zeigt, dass die Streuung hauptsächlich aus der Jahresauswahl und dem, was in die Wertschöpfungskette einbezogen wird, resultiert, und dann durch die Art und Weise verstärkt wird, wie ASPs bei sich verschiebendem Technologiemix prognostiziert werden. Indem die Eingaben an Lieferrichtung, Größen- und Auflösungsmix sowie realistische Preisverfallsmuster gebunden bleiben, bleibt die endgültige Zahl auf wiederholbare Schritte rückführbar, statt auf eine einzelne übergeordnete Wachstumsannahme.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Display-Panel-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 210,68 Milliarden USD erreichen wird, mit einer CAGR von 4,05 % zwischen 2026 und 2031.

Welche Technologie führt heute bei den Stücklieferungen?

OLED hielt 2025 einen Umsatzanteil von 40,74 %, angetrieben durch eine breite Einführung in Smartphones und Fernsehgeräten.

Was ist das am schnellsten wachsende Auflösungssegment?

8K und darüber verzeichnen mit einer CAGR von 5,11 % bis 2031 das höchste prognostizierte Wachstum, obwohl Inhaltsknappheit die Stückzahlen weiterhin begrenzt.

Welche Region wird am schnellsten wachsen?

Der Nahe Osten wird voraussichtlich mit einer CAGR von 4,98 % wachsen, da Saudi-Arabien und die Vereinigten Arabischen Emirate in lokale Display-Montagekapazitäten investieren.

Seite zuletzt aktualisiert am: