Marktgröße und Marktanteil für großformatige Displays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

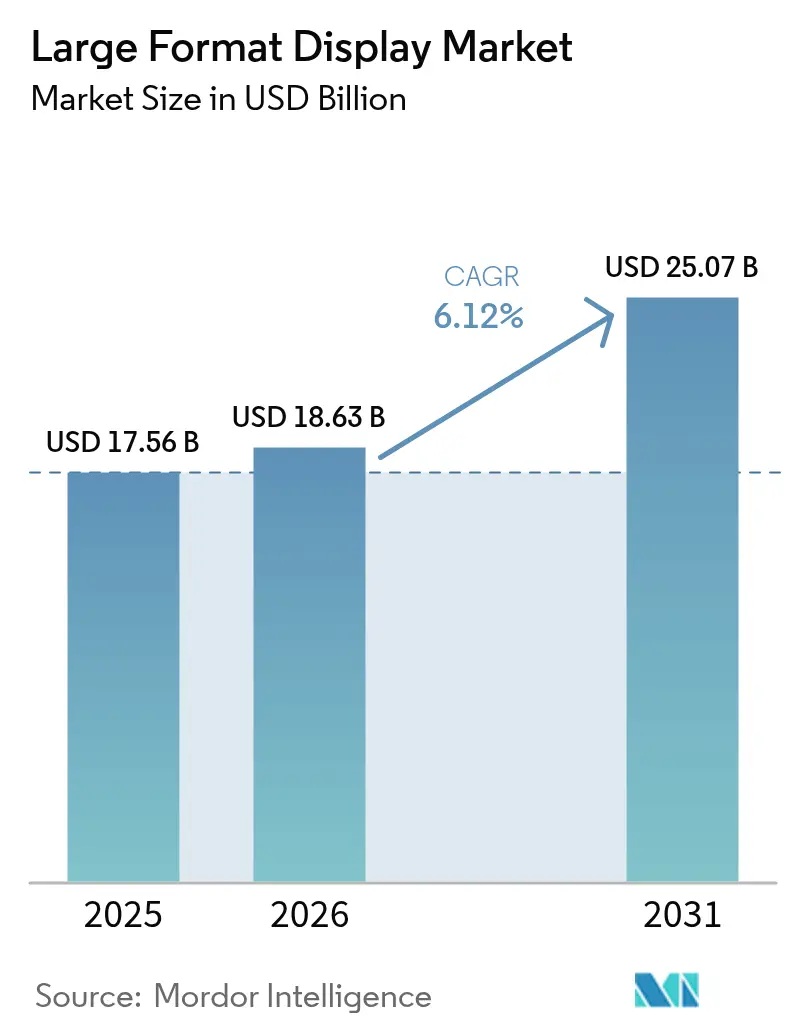

| Marktgröße (2026) | 18.63 Milliarden US-Dollar |

| Marktgröße (2031) | 25.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

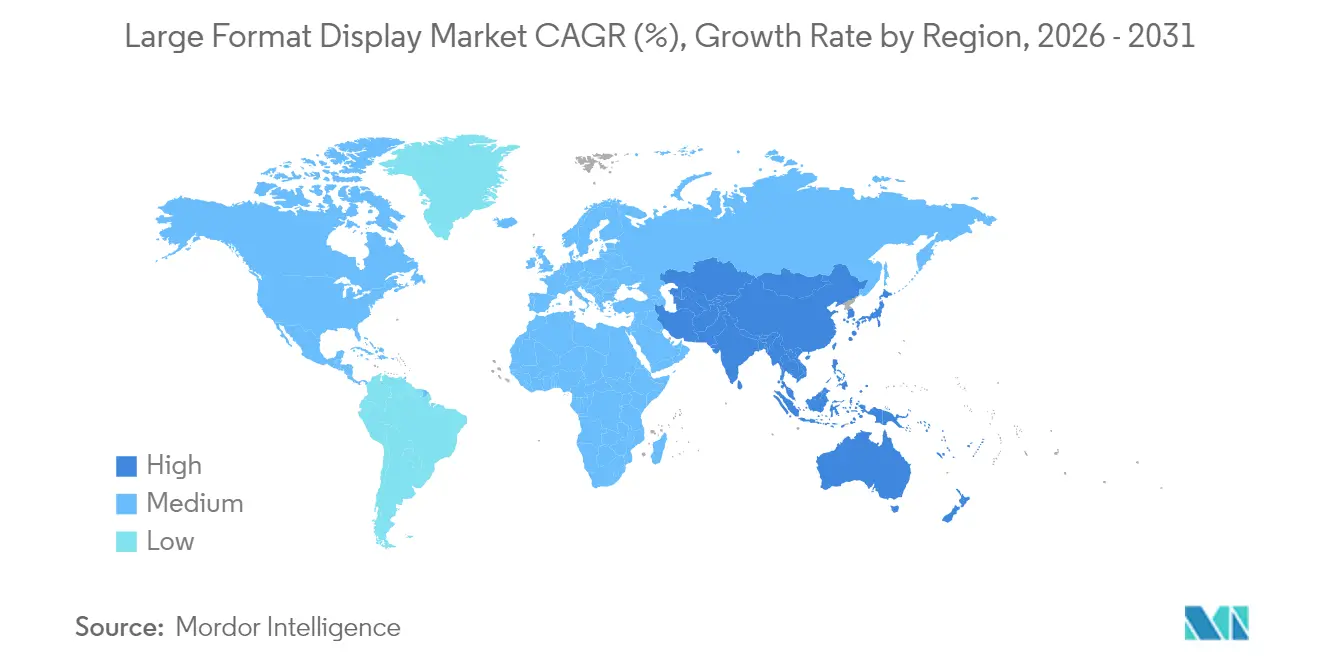

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

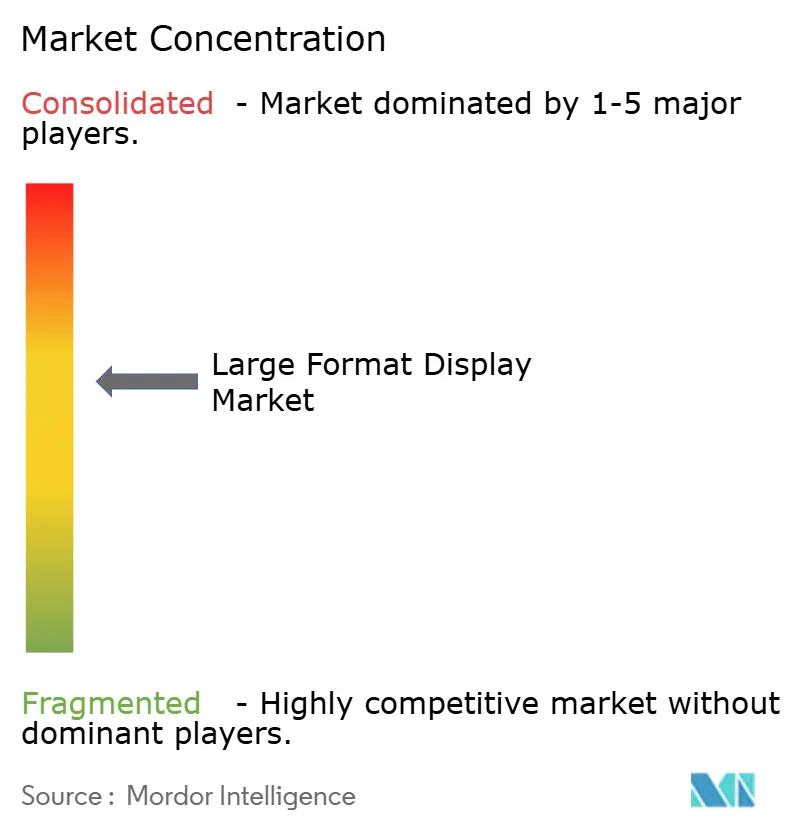

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für großformatige Displays von Mordor Intelligence

Die Marktgröße für großformatige Displays wird voraussichtlich von 17,56 Milliarden USD im Jahr 2025 auf 18,63 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,12 % über den Zeitraum 2026–2031 einen Wert von 25,07 Milliarden USD erreichen. Der Schwerpunkt verlagert sich von reinen Hardwareverkäufen hin zu softwareorientierten Ökosystemen, wobei mittlerweile rund die Hälfte der Ausgaben für digitale Beschilderung auf Content-Management-Plattformen und Cloud-Dienste entfällt und nicht mehr ausschließlich auf Panels. Videowände hielten 2024 einen Marktanteil von 52,74 % bei großformatigen Displays, jedoch verringert feinteilige modulare LED zunehmend den Leistungsunterschied und untergräbt den Preisaufschlag des Segments. Displays über 80 Zoll stellen die am schnellsten wachsende Größenklasse dar und expandieren mit 6,88 %, da Virtual-Production-Studios, Kontrollräume und immersiver Einzelhandel auf nahtlose Leinwände setzen, die nur Micro-LED- und fortschrittliche LED-Architekturen in großem Maßstab bieten können. Inneninstallationen machten 2024 64,73 % des Umsatzes aus, angetrieben durch Kollaborations-Suites für hybrides Arbeiten und programmgesteuerte Digital-Out-of-Home-Netzwerke (DOOH), die statische Plakate durch datengesteuerte, Cloud-basierte Werbung ersetzen. Asien-Pazifik verankert nun den Nachfrageausblick mit einer prognostizierten CAGR von 7,02 %, da kommunale Behörden in China und Indien großformatige Displays in die Smart-City-Infrastruktur integrieren.

Wesentliche Erkenntnisse des Berichts

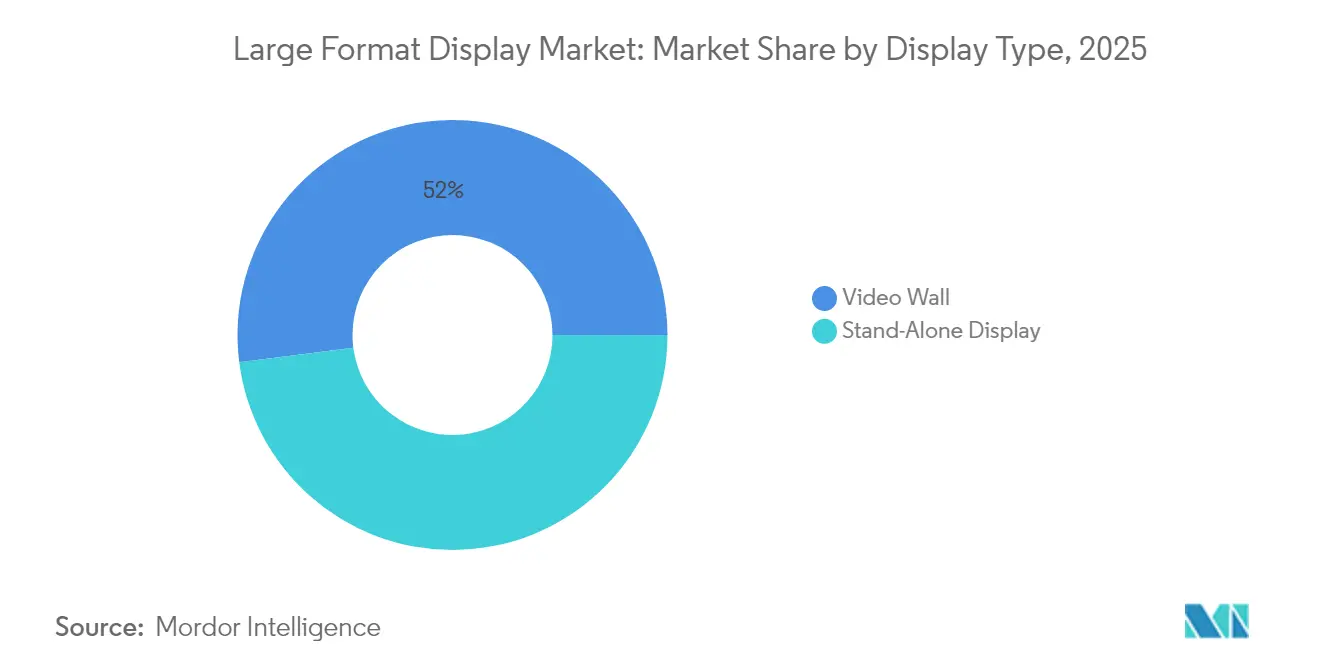

- Nach Displaytyp beherrschten Videowände im Jahr 2025 52,02 % des Marktanteils für großformatige Displays, während eigenständige Displays bis 2031 mit der schnellsten CAGR von 6,64 % zulegen sollen.

- Nach Bildschirmgröße entfiel auf die Klasse von 41–60 Zoll im Jahr 2025 ein Anteil von 38,25 % an der Marktgröße für großformatige Displays, während Panels über 80 Zoll mit einer CAGR von 6,53 % voranschreiten.

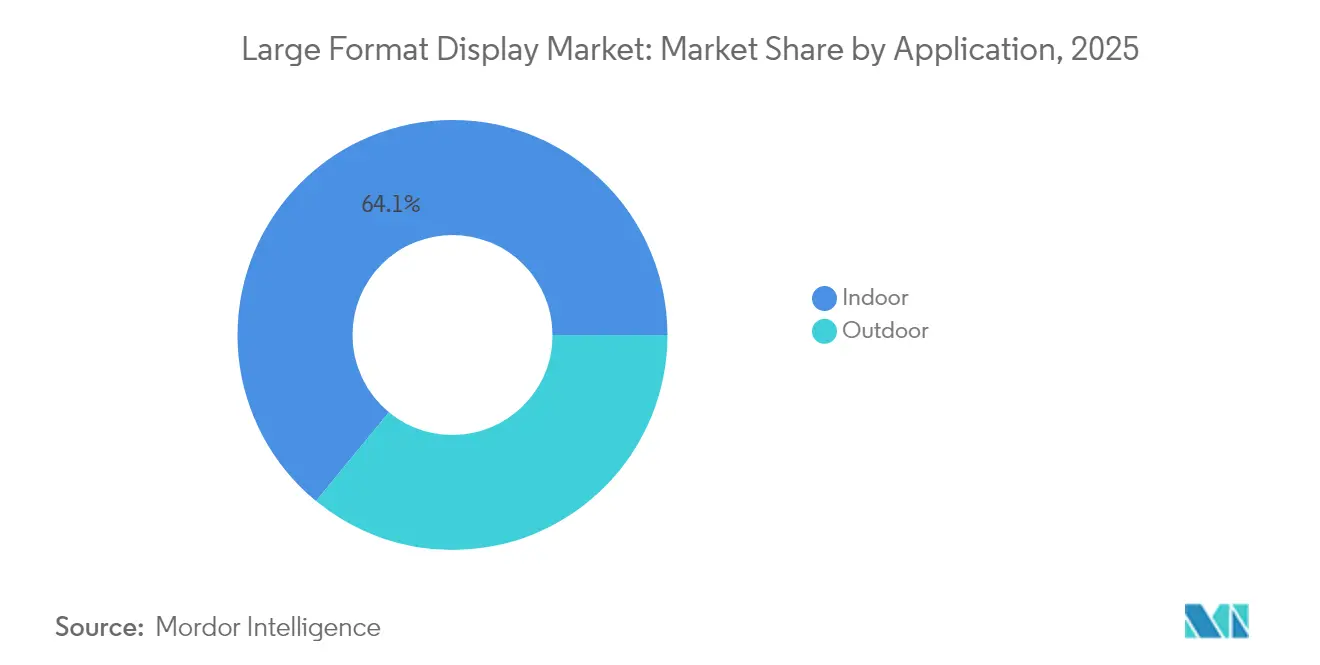

- Nach Anwendung entfielen auf Innenräume 64,05 % des Umsatzes von 2025, doch Außeninstallationen sollen im Zeitraum 2026–2031 mit einer CAGR von 6,76 % wachsen.

- Nach Endnutzer hielten gewerbliche Umgebungen im Jahr 2025 einen Anteil von 46,10 % an der Marktgröße für großformatige Displays; infrastrukturelle Installationen werden bis 2031 die höchste CAGR von 6,71 % verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 35,25 %, während Asien-Pazifik bis 2031 eine CAGR von 6,68 % erreichen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -einblicke für großformatige Displays

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von hochhellen, energieeffizienten LED-Videowandlösungen | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Stark steigende Nachfrage nach digitaler Beschilderung im Einzelhandel und in der Smart-City-Infrastruktur | +1.5% | Global, Kernregion Asien-Pazifik mit Ausstrahlungseffekten auf den Nahen Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von 4K/8K- und interaktiven Displays in Bildung und unternehmensweiter Zusammenarbeit | +1.0% | Nordamerika und Europa, Ausdehnung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rückgang der Kosten pro Zoll bei großflächigen LCD/LED-Panels | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Virtual-Production-LED-Volumen beschleunigen die Studio-Akzeptanz | +0.7% | Nordamerika und Europa, im Entstehen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte, Cloud-basierte Content-Management-Systeme ermöglichen Echtzeit-Inhaltspersonalisierung | +1.1% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von hochhellen, energieeffizienten LED-Videowandlösungen

Die Flip-Chip-Chip-on-Board-Technologie (COB) bietet IP67-Beständigkeit, geringere Wärmeentwicklung und 3.840-Hz-Bildwiederholraten und senkt die lebenslangen Betriebskosten für Displays in Kontrollräumen mit 24/7-Betrieb. Die Unite-LED-5000-Serie von Philips, die auf der InfoComm 2024 vorgestellt wurde, verwendet Common-Cathode-COB-Module mit einer Pixelteilung bis zu P0,78, um die Garantielaufzeit von 2 auf 3 Jahre zu verlängern, mit optionalen 5-Jahres-Serviceplänen. Die langjährige Marktführerschaft von Samsung resultiert ebenso aus vergleichbaren Investitionen in die Langlebigkeit, doch eine zunehmende Kommodifizierung in asiatischen Fertigungsbetrieben komprimiert die Hardwaremargen und drängt die etablierten Anbieter dazu, sich durch Software-Support-Angebote zu differenzieren.[1]Samsung Insights, "Die Technologie und digitale Beschilderung hinter einer intelligenten vernetzten Stadt," insights.samsung.com Kommende Entwurfsregeln der Europäischen Union zur Reduzierung des Bereitschafts- und Netzwerkbereitschaftsverbrauchs werden energieoptimierte LED-Architekturen weiter begünstigen.[2]Europäische Kommission, "Öffentliche Konsultation zur Aktualisierung der Ökodesign- und Kennzeichnungsvorschriften für elektronische Displays," energy.europa.eu

Stark steigende Nachfrage nach digitaler Beschilderung im Einzelhandel und in der Smart-City-Infrastruktur

Einzelhandelsmediennetzwerke beschleunigen die Digitalisierung in den Filialen, doch Bildschirme in den Regalgängen erfassen nach wie vor weniger als 1 % der gesamten Einzelhandelsmedienbudgets, was einem Aufwärtspotenzial von 690 Millionen USD allein für US-amerikanische Einzelhändler bis 2028 entspricht. Samsungs Positionierung vom Juli 2024 beschreibt großformatige Displays als Bindegewebe für Smart Cities, das Wegweiser, Transitwarnungen und Notfallnachrichten in einer verwalteten Plattform integriert. Die Studie von VIOOH aus dem Jahr 2024 ergab, dass 27 % der jüngsten Kampagnen programmgesteuerte DOOH-Käufe umfassten – ein Anteil, der bis Ende 2026 voraussichtlich 35 % erreichen wird, da Werbetreibende dynamische, datenangereicherte Kontakte suchen. Kommunale Behörden im Asien-Pazifik-Raum integrieren bereits ähnliche Funktionen in öffentliche Ausschreibungen, wodurch der Markt für großformatige Displays zu einem Infrastrukturposten statt zu einem Ermessenskauf wird.

Verbreitung von 4K/8K- und interaktiven Displays in Bildung und unternehmensweiter Zusammenarbeit

Universitäten skalieren campusweite Erneuerungszyklen, die Lieferanten für bis zu ein Jahrzehnt binden. Panasonic gab bekannt, dass die University of St. Thomas mehr als 300 veraltete Projektoren und Displays durch 4K-Laserlösungen ersetzte, um den Anforderungen des hybriden Lernens gerecht zu werden.[3]Panasonic Connect, "Visuelles Lernen trifft 4K in Unternehmens- und Bildungstechnologie," connect.na.panasonic.com Unternehmenskäufer spiegeln diesen Trend wider: Manulife Plaza integrierte 65-Zoll-4K-Displays und PTZ-Kameras in wandelbare Konferenzräume mit einer Fläche von 450.000 Quadratfuß, um die Zusammenarbeitsqualität für Mitarbeiter vor Ort und aus der Ferne zu wahren. Interaktivität und Ultra-HD-Auflösung ermöglichen Anmerkungen, Echtzeit-Abstimmungen und inhaltreiche Präsentationen und treiben die Nachfrage nach berührungsgesteuerten Lösungen für großformatige Displays voran, die physische und virtuelle Besprechungsräume verbinden.

KI-gesteuerte, Cloud-basierte Content-Management-Systeme ermöglichen Echtzeit-Inhaltspersonalisierung

Content-Management-Software entwickelt sich von Planungstools zu KI-Engines, die Anzeigenplätze optimieren, Zielgruppen segmentieren und automatisch Creatives generieren. Samsungs VXT-Plattform bietet Cloud-natives Geräte-Monitoring, Zielgruppenanalysen und integrierte Werbenetzwerke, während LG Business Cloud ein Content-Management-System mit Ladestationen für Elektrofahrzeuge verbindet, um die Verweildauer zu monetarisieren. Gesichtserkennung und Modelle für natürliche Sprache ermöglichen es, Botschaften an demografische Merkmale oder kontextuelle Auslöser anzupassen, obwohl die Datenschutz-Grundverordnung (DSGVO) und ähnliche Regelwerke robuste Einwilligungs- und Datenminimierungs-Workflows erfordern und damit größere Anbieter mit ausgereiften Compliance-Ressourcen bevorzugen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten und Gesamtbetriebskosten für großformatige Installationen | -0.8% | Global, besonders ausgeprägt in preissensiblen Märkten in Südamerika und dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch mobile und Online-Werbekanäle | -0.6% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Installations- und Wartungskomplexität bei Multi-Panel-Wänden | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Aufkommende Energieverbrauchsvorschriften für High-Nit-Displays | -0.5% | Europa und Nordamerika, Ausdehnung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten und Gesamtbetriebskosten für großformatige Installationen

Flaggschiffprojekte können 8 Millionen USD übersteigen, wie die 16.000 Quadratfuß große transparente Medienglas-Fassade von Captivision im COEX Magok Le-West in Seoul zeigt, die 2024 fertiggestellt wurde. Die Kosten umfassen strukturelle Verstärkungen, Stromaufrüstungen und mehrjährige Wartungsverträge. Integratoren wie Acuity Brands, das vereinbart hat, QSC für 1,215 Milliarden USD zu erwerben, bündeln audiovisuelle, Beleuchtungs- und Steuerungssysteme in schlüsselfertige Lösungen, um die Kosten über Serviceverträge zu amortisieren. Dennoch verzögern mittelständische Unternehmen und finanzschwache Kommunen Projekte häufig oder beschränken Installationen auf Einzel-Bildschirm-Pilotprogramme, was die kurzfristige Entwicklung des Markts für großformatige Displays verlangsamt.

Zunehmender Wettbewerb durch mobile und Online-Werbekanäle

Programmgesteuertes DOOH zieht häufig Budgetumschichtungen statt neuer Ausgaben an; VIOOH berichtete, dass 81 % der Mittel aus anderen digitalen Kanälen stammten, wenn DOOH von programmatischen Teams erworben wurde. Marketingverantwortliche nennen das Fehlen einheitlicher kanalübergreifender Metriken und detaillierter Konversionsverfolgung als wesentliche Hindernisse. Während sich Zielgruppenmesspattformen verbessern, liefern mobile Netzwerke und soziale Netzwerke nach wie vor reichhaltigere Attribution, was den Druck auf Display-Netzwerkbetreiber erhöht, den ROI nachzuweisen und CPMs aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Displaytyp: Videowände dominieren, eigenständige Displays expandieren in Nischensegmenten

Im Jahr 2025 entfielen 52,02 % des Marktanteils für großformatige Displays auf Videowände, während eigenständige Displays bis 2031 mit einer CAGR von 6,64 % die schnellste Wachstumsrate erzielen sollen. Die Marktgröße für eigenständige Einheiten im Bereich der großformatigen Displays bleibt kleiner, gewinnt jedoch in Schnellrestaurants, Unternehmensfoyers und Wegweiser-Kiosken an Marktanteilen, wo einfacher Austausch und modulare Montage entscheidend sind. Die Unite-LED-5000-Serie von Philips wird in 27,1-Zoll-16:9-Gehäusen geliefert, die zu 8K-Leinwänden zusammengesteckt werden können und dabei die Kontinuität von Videowänden mit der Wartungsfreundlichkeit einzelner Panels verbinden. Das 118-Zoll-MAGNIT-Micro-LED von LG bietet eine All-in-One-Alternative für gehobene Hotellerie und umgeht dabei das Rahmenmanagement vollständig.

Die Leistungs-Preis-Lücke verengt sich, da die COB-LED-Kosten sinken und die Verwaltungssoftware über alle Formfaktoren hinweg konvergiert. Samsungs VXT und LG Business Cloud ermöglichen es Flotten mit mehreren Standorten, Videowände und eigenständige Panels unter einem Dashboard zu mischen, wobei sich die Differenzierung auf Analysefunktionen und Werbetechnologie-Anbindungen verlagert. Infolgedessen berichten Integratoren über höhere Attach-Raten für verwaltete Dienstleistungsverträge, ein Trend, der die wiederkehrenden Einnahmen im Markt für großformatige Displays steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Displaygröße: Über 80 Zoll verzeichnen die schnellste Wachstumskurve

Panels über 80 Zoll dürften bis 2031 eine CAGR von 6,53 % verzeichnen – die schnellste aller Größenklassen – angetrieben durch Virtual-Production-Bühnen, Kontrollraum-Übersichten und erlebnisorientierte Einzelhandelsfassaden. Im Gegensatz dazu hielten Modelle von 41–60 Zoll 2025 mit 38,25 % den Löwenanteil dank unternehmensweiter Besprechungsräume und Drive-Through-Menüs. TCL Technology gab bekannt, dass 79 % seiner Lieferungen im Jahr 2024 55 Zoll überschritten, was die Lieferbereitschaft für immer größere Leinwände unterstreicht. Architektonische Installationen fügen Transparenz und Krümmung zum Größenmix hinzu; Captivisions Medienglas und LGs transparente OLED-Wände ermöglichen es Designern, digitale und physische Welten zu verschmelzen, und bedienen damit Premium-Nischen des Marktes für großformatige Displays.

Der Energieverbrauch wirft sich als regulatorische Unbekannte auf. Die bevorstehenden Ökodesign-Vorschriften der Europäischen Kommission zielen auf High-Nit-Displays ab, eine Kategorie, die von Panels über 80 Zoll dominiert wird. Anbieter müssen daher die Lichtstärke gegen strengere Effizienzgrenzen abwägen, ohne die Gesamtbetriebskosten zu erhöhen.

Nach Anwendung: Innenraumumsätze führen, Außennetzwerke beschleunigen sich

Innenräume erfassten 64,05 % des Umsatzes von 2025 bzw. 11,24 Milliarden USD innerhalb der Marktgröße für großformatige Displays. Kontrollierte Lichtverhältnisse erlauben schlankere Profile und niedrigere Schutzarten, was die Stücklistenkosten reduziert. Außeninstallationen gewinnen jedoch mit einer prognostizierten CAGR von 6,76 % an Fahrt, da Kommunen und Medieninhaber Straßenwerbetafeln und Transitunterstände auf IP67- und 5.000-Nit-LED-Module aufrüsten, die programmgesteuerte DOOH-Geschäfte unterstützen. Samsung prognostiziert, dass 50 % der globalen DOOH-Kampagnen bis 2026 programmatisch sein werden, was einer Verdopplung des Volumens von 2023 entspricht. Die Verifizierung der Wiedergabe und Zielgruppenanalysen bleiben Voraussetzungen für Premium-Außen-CPMs, was Display-Anbieter dazu veranlasst, Kamerasensoren und Edge-KI in ihre Hardwareangebote zu integrieren.

Innenhandelsflächen profitieren von der Nähe zum Verkaufsort. Umfragedaten zeigen, dass 75 % der Käufer im Jahr 2024 in Geschäften angezeigte QR-Codes gescannt haben und so physisches Engagement in E-Commerce-Käufe umwandelten. Da generative KI-Engines Botschaften in Echtzeit personalisieren, verschiebt sich der Umsatzmix im Markt für großformatige Displays weiter in Richtung Softwarelizenzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Infrastrukturinstallationen übertreffen gewerbliche Installationen

Gewerbliche Einheiten, Einzelhändler, Hotels und Büros hielten 46,10 % des Umsatzes von 2025, aber Infrastrukturnutzer, hauptsächlich Stadtverwaltungen und Verkehrsunternehmen, werden mit einer CAGR von 6,71 % wachsen, wenn Smart-City-Konzepte reifen. Samsungs Initiative für intelligent vernetzte Städte integriert Displays mit IoT-Sensoren für Transitaktualisierungen und Notfallalarme und generiert Werbeeinnahmen in Leerlaufzyklen. LGs Partnerschaft mit ChargePoint bettet große Bildschirme in Ladestationen für Elektrofahrzeuge ein und monetarisiert das 20–40-minütige Verweilfenster.

Regulatorische Beschaffung ist zunehmend an Nachhaltigkeitsmandate geknüpft. Die Ökodesign-Verordnung für nachhaltige Produkte der EU verpflichtet Anbieter bis 2027, einen 10-jährigen Software-Support und digitale Produktpässe bereitzustellen. Anbieter, die mit Systemen zur Lebenszyklus-Nachverfolgung ausgestattet sind, werden daher einen überproportionalen Anteil der bevorstehenden Infrastrukturausschreibungen im Markt für großformatige Displays erhalten.

Geografische Analyse

Nordamerika machte 2025 35,25 % des Umsatzes im Markt für großformatige Displays aus, gestützt durch Aufrüstungen für hybrides Arbeiten, Renovierungen von Stadion-Videowänden und den Rollout von Einzelhandelsmediennetzwerken. Daktronics meldete einen Anstieg der Live-Events-Einnahmen um 18 % auf 109 Millionen USD im ersten Quartal des Geschäftsjahres 2025, nachdem Arenaproj ekte wie die UBS Arena und das Allegiant Stadium gewonnen wurden, obwohl hohe Beratungs- und IT-Ausgaben die kurzfristigen Margen belasteten. Programmgesteuertes DOOH verzeichnete 2024 einen durchschnittlichen Anstieg der US-amerikanischen Werbeausgaben um 29 % und beschleunigte die Verlagerung von statischen Tafeln zu Cloud-verwalteten Bildschirmen.

Für Asien-Pazifik wird bis 2031 eine CAGR von 6,68 % prognostiziert, die schnellste aller Regionen. Die Guangzhou-G8.6-Oxidlinie von TCL Technology lief das gesamte Jahr 2024 mit voller Kapazität und trug 21 % zum CSOT-Umsatz bei, was Chinas Dominanz bei großformatigen LCD- und LED-Substraten festigt. Südkoreas LG Electronics investierte in Mo-Sys Engineering, um Micro-LED-Panels mit XR-Kamera-Tracking zu integrieren und regionale Studios anzusprechen, die In-Camera-VFX einsetzen. Die Smart-City-Initiative Indiens plant, bis 2027 Echtzeit-Fahrgastinformationssysteme in 100 städtische Zentren zu integrieren, obwohl fragmentierte Beschaffung und fiskalische Einschränkungen die kurzfristigen Volumina mäßigen.

Europa sieht sich mit den strengsten regulatorischen Gegenwind konfrontiert. Die Konsultation der Europäischen Kommission vom November 2024 zielt darauf ab, den Stromverbrauch der jährlich verkauften 70 Millionen elektronischen Displays durch strengere Bereitschafts-Leistungsobergrenzen und verpflichtende Reparierbarkeit zu senken. Anbieter müssen recycelte Inhalte und die Verfolgung bedenklicher Stoffe einbetten, was die Einstiegshürden erhöht. Deutschland, Frankreich und das Vereinigte Königreich priorisieren digitale Beschilderung für multimodale Verkehrsknotenpunkte und wandeln veraltete Papierfahrpläne in dynamische Displays um, die gleichzeitig als Werbefläche dienen.

Südamerika sowie der Nahe Osten und Afrika erwirtschaften zusammen weniger als 10 % des globalen Umsatzes, stellen aber langfristige Chancen dar. Brasilien und Mexiko digitalisieren die Speisekarten von Schnellrestaurants, doch wirtschaftliche Volatilität schränkt die Kapitalausgaben ein. Die Vereinigten Arabischen Emirate und Saudi-Arabien weisen Smart-City-Budgets für immersive Fassaden in Flughäfen und Einkaufszentren zu, die auf Tourismusinitiaten ausgerichtet sind. Probleme mit der Stromversorgungszuverlässigkeit in Teilen Afrikas schränken den 24/7-Betrieb weiterhin ein, obwohl Displays an Telekommunikations-Turmstandorten als alternative Werbeknoten entstehen.

Wettbewerbslandschaft

Der Markt für großformatige Displays bleibt auf der Softwareseite fragmentiert, wo die fünf führenden Anbieter von Content-Management-Systemen im Jahr 2022 nur 12,79 % des Umsatzes kontrollierten. Im Gegensatz dazu ist eine Hardwarekonsolidierung im Gange, da Panel-Hersteller vertikal in Software und verwaltete Dienste integrieren. Samsung markierte sein 15. aufeinanderfolgendes Jahr als globaler Signage-Marktführer, indem es das Cloud-Content-Management-System VXT, Fernüberwachung und Werbetechnologie-Anbindungen mit seinem QLED- und LED-Portfolio bündelte und damit stabilere Streams aus jährlich wiederkehrenden Einnahmen aufbaute. LGs Seedinvestition in Mo-Sys Engineering erweitert seine Micro-LED-Panels in Virtual-Production-Pipelines und erschließt damit die schnell wachsende Nische der Content-Studios.

TCL Technology investierte 2024 10,309 Milliarden RMB (1,42 Milliarden USD) in Forschung und Entwicklung, mit Fokus auf Pol-Less-LCD, Mini-LED-Hintergrundbeleuchtungen und 1.512-PPI-VR-Panels, um dem Druck auf die Rohwarenmargen zu entkommen. Kleinere Innovatoren erschließen sich architektonische Nischen, wie zum Beispiel Captivisions transparentes Medienglas, das mit einer einzigen Seouler Fassade 8 Millionen USD generierte und damit den Bedarf an gebäudeintegrierten Displays trotz projektbasierter Skalierungsgrenzen belegt.

Regulierung verschärft Wettbewerbsvorteile. Das Mandat der EU für digitale Produktpässe wird Anbieter ohne Lebenszykltransparenz ausschließen und damit etablierte Unternehmen mit eingespielten Compliance-Teams begünstigen. Auch Integratoren konsolidieren sich; die Übernahme von QSC durch Acuity Brands für 1,215 Milliarden USD vereint Audio-, Video-, Beleuchtungs- und Gebäudemanagementsysteme unter einem Dach und vereinfacht die Beschaffung für Unternehmenskunden. Insgesamt sind Anbieter, die differenzierte Hardware, Cloud-Software und Compliance-Qualifikationen vereinen, gut positioniert, um reine Panel-Anbieter im Markt für großformatige Displays zu übertreffen.

Branchenführer für großformatige Displays

Panasonic Corporation

Barco NV

LG Electronics

Samsung Electronics Co., Ltd

NEC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Captivision stellte eine 16.000 Quadratfuß große transparente Medienglas-Fassade im COEX Magok Le-West in Seoul fertig und erzielte dabei 8 Millionen USD Umsatz.

- Oktober 2025: Acuity Brands vereinbarte die Übernahme von QSC für 1,215 Milliarden USD zur Erweiterung seines Portfolios für intelligente Raumgestaltung.

- September 2025: LG Electronics tätigte eine strategische Seedinvestition in Mo-Sys Engineering, um Micro-LED-Displays in Virtual-Production-Ökosysteme zu integrieren.

- Juni 2025: Philips stellte auf der InfoComm 2024 die Unite-LED-5000-Serie mit Flip-Chip-COB und IP67-Beständigkeit vor.

Globaler Berichtsumfang für den Markt für großformatige Displays

Der Marktbericht für großformatige Displays ist nach Displaytyp (Videowand, eigenständiges Display), Displaygröße (32–40 Zoll, 41–60 Zoll, 61–80 Zoll, über 80 Zoll), Anwendung (Innen und Außen), Endnutzer (Gewerblich, Infrastrukturell, Institutionell und Industriell) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika) segmentiert. Die Marktprognosen werden in Werten (USD) angegeben.

| Videowand |

| Eigenständiges Display |

| 32–40 Zoll |

| 41–60 Zoll |

| 61–80 Zoll |

| Über 80 Zoll |

| Innen |

| Außen |

| Gewerblich |

| Infrastrukturell |

| Institutionell und Industriell |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Displaytyp | Videowand | ||

| Eigenständiges Display | |||

| Nach Displaygröße | 32–40 Zoll | ||

| 41–60 Zoll | |||

| 61–80 Zoll | |||

| Über 80 Zoll | |||

| Nach Anwendung | Innen | ||

| Außen | |||

| Nach Endnutzer | Gewerblich | ||

| Infrastrukturell | |||

| Institutionell und Industriell | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Mexiko | |||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für großformatige Displays?

Die Marktgröße für großformatige Displays erreichte im Jahr 2026 einen Wert von 18,63 Milliarden USD.

Wie schnell wird der Sektor voraussichtlich wachsen?

Der Umsatz soll mit einer CAGR von 6,12 % wachsen und bis 2031 25,07 Milliarden USD erreichen.

Welcher Displaytyp hält den größten Marktanteil?

Videowände dominieren und machen 52,02 % des Umsatzes von 2025 aus.

Welche Bildschirmgröße wächst am schnellsten?

Panels über 80 Zoll verzeichnen das schnellste Wachstum und schreiten bis 2031 mit einer CAGR von 6,53 % voran.

Welche Region wird voraussichtlich die anderen übertreffen?

Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 6,68 % bis 2031 erzielen.

Seite zuletzt aktualisiert am: