Marktgröße und Marktanteil im Bereich 4K-Display-Auflösung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 246.52 Milliarden US-Dollar |

| Marktgröße (2031) | 463.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.48% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 4K-Display-Auflösung von Mordor Intelligence

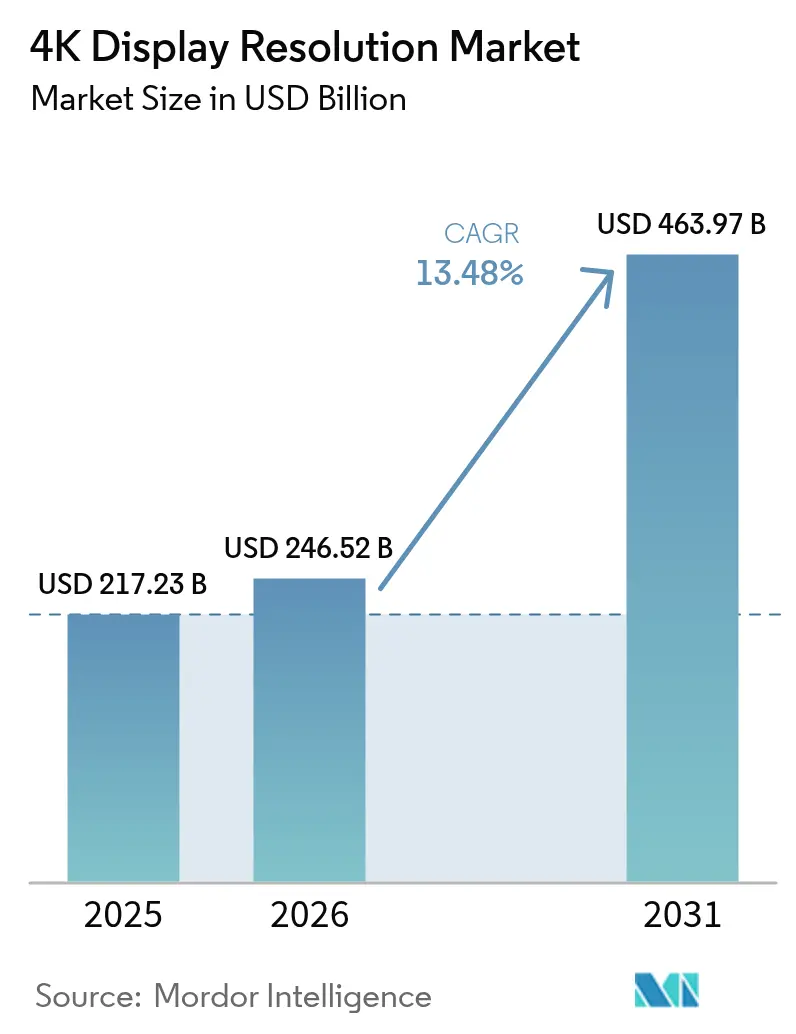

Die Marktgröße für 4K-Display-Auflösung wurde im Jahr 2025 auf 217,23 Milliarden USD geschätzt und soll von 246,52 Milliarden USD im Jahr 2026 auf 463,97 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,48 % während des Prognosezeitraums (2026–2031). Rasch sinkende Panel-Kosten, ein reichhaltigeres Angebot an nativem 4K-Streaming-Inhalt und wachsende Unternehmensanwendungsfälle ermöglichen es der Technologie, von einer Premium-Positionierung in die Massenadoption überzugehen. Die Fertigungskapazitäten im asiatisch-pazifischen Raum halten die durchschnittlichen Verkaufspreise niedrig, während die Verbraucher der Region eine ausgeprägte Vorliebe für größere Bildschirme zeigen. Die Nachfrage nach hybridem Arbeiten und immersivem Gaming verkürzt die Erneuerungszyklen weiter und veranlasst Marken, zunehmend spezialisierte Modelle auf den Markt zu bringen. Gleichzeitig veranlassen Lieferkettenrisiken bei Chipsätzen und sich weiterentwickelnde Energieeffizienzvorschriften in Europa die Anbieter dazu, die Komponentenbeschaffung zu diversifizieren und die Forschung und Entwicklung im Bereich energiesparender Hintergrundbeleuchtung zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

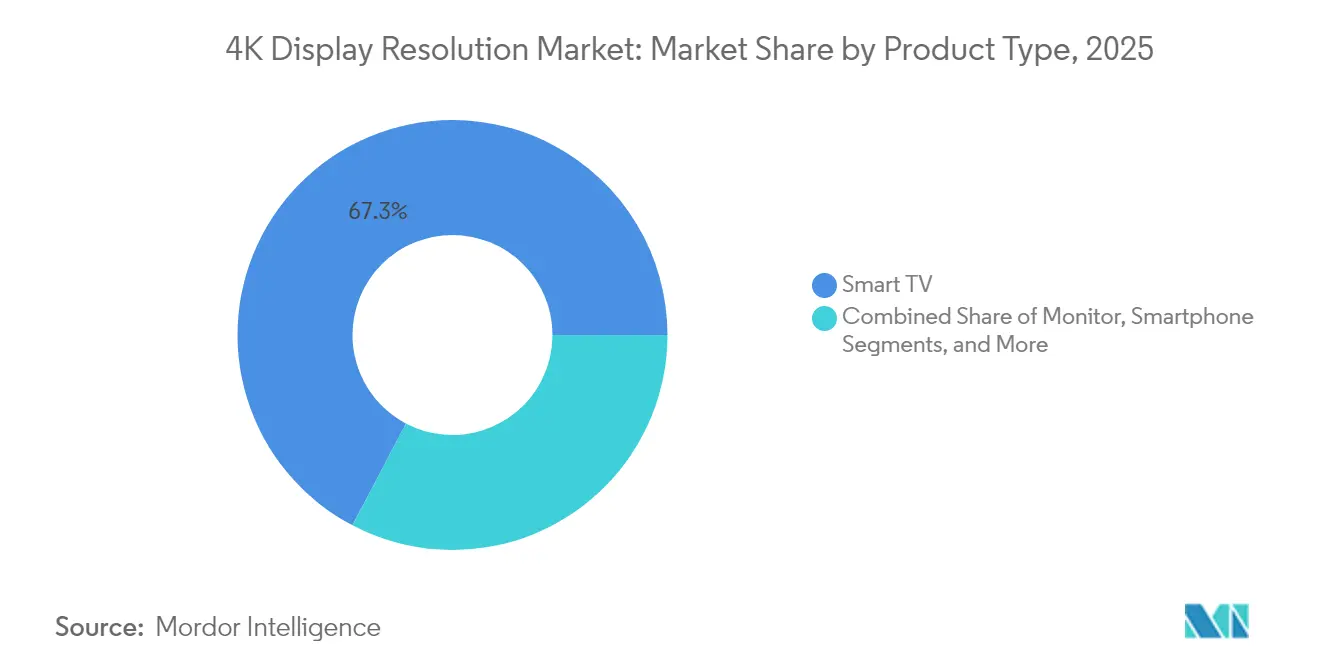

- Nach Produktkategorie führten Smart-TVs mit einem Umsatzanteil von 67,30 % im Jahr 2025; Gaming-Monitore werden voraussichtlich bis 2031 mit einer CAGR von 13,84 % wachsen.

- Nach Panel-Technologie hielt LCD im Jahr 2025 einen Marktanteil von 70,40 % am Markt für 4K-Display-Auflösung, während OLED bis 2031 voraussichtlich mit einer CAGR von 16,25 % wachsen wird.

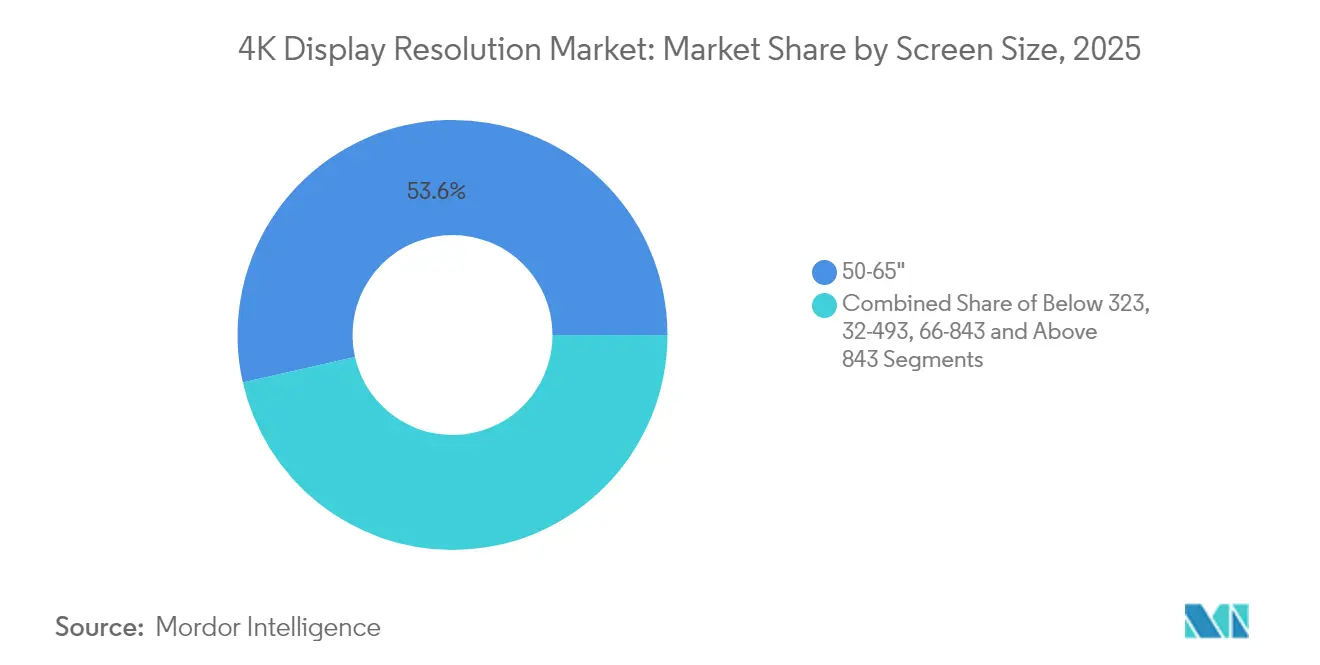

- Nach Bildschirmgröße entfiel auf das Segment 50–65 Zoll im Jahr 2025 ein Anteil von 53,55 % an der Marktgröße für 4K-Display-Auflösung; Displays über 65 Zoll werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 15,35 % wachsen.

- Nach Endnutzer-Segment hielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 75,25 % an der Marktgröße für 4K-Display-Auflösung, während Healthcare-Displays im gleichen Zeitraum voraussichtlich mit einer CAGR von 13,05 % wachsen werden.

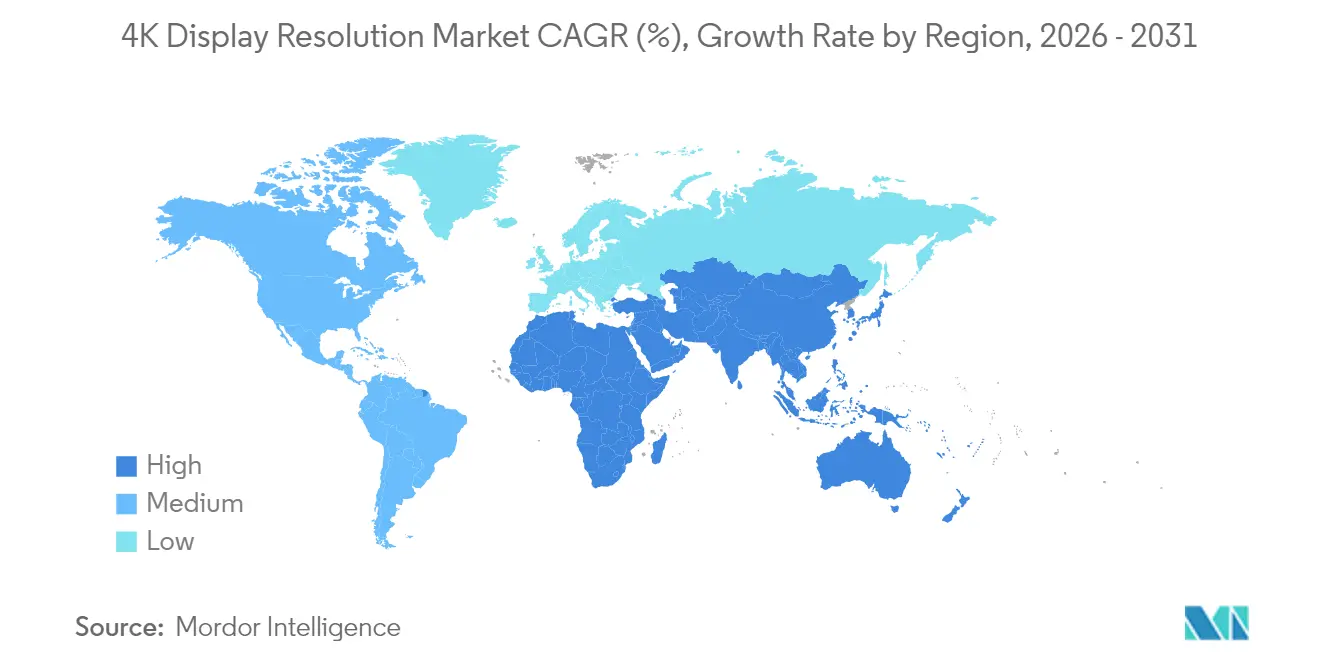

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 45,60 %; für den Nahen Osten wird die höchste regionale CAGR von 13,62 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur 4K-Display-Auflösung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher OTT-gesteuerter Anstieg des 4K-Streamings | +3.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Panel-Subventionen und Kapazitätserweiterung | +2.8% | Asiatisch-pazifischer Raum, globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Esports-Nachfrage nach 4K/144-Hz-Gaming-Monitoren | +1.7% | Europa, Nordamerika, Ostasien | Mittelfristig (2–4 Jahre) |

| Einführung von 4K-Chirurgie- und Diagnosedisplays | +1.5% | Nordamerika, Japan, Westeuropa | Langfristig (≥ 4 Jahre) |

| Hybrid-Work-LED-Videowände in den GCC-Staaten | +1.2% | Naher Osten, GCC-Länder | Mittelfristig (2–4 Jahre) |

| Preiserosion durch verbesserte Mini-LED-Ausbeute | +1.9% | Global, anfängliche Auswirkung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher OTT-gesteuerter Anstieg des 4K-Streamings in Nordamerika

Streaming-Plattformen lieferten im Jahr 2024 mehr als 60 % ihrer neuen Inhalte in 4K und schufen damit einen stärkeren Anreiz für kompatible Bildschirme bei Haushaltsupgrades. Bandbreitengewinne durch Wi-Fi 7, das Datenraten von bis zu 46 Gbit/s unterstützt, beseitigen die bisherigen Engpässe, die die Massenadoption von 4K einschränkten. Millimeterwellen-Rollouts, wobei Japan bis 2027 auf 50.000 Basisstationen abzielt, schaffen zusätzliche Kapazitäten, von denen grenzüberschreitende Inhaltsanbieter profitieren. Das Ergebnis ist ein steilerer Ersatzzyklus für Fernsehgeräte und Monitore, wobei Streaming-Dienste die Funktions-Roadmaps rund um HDR-Leistung und breitere Farbräume gestalten. Marken, die Panel-Einführungen mit Blockbuster-Content-Premieren synchronisieren, gewinnen das Interesse von Early Adoptern vor wichtigen Verkaufsquartalen.

Panel-Subventionen und Kapazitätserweiterung in China und Südkorea

Staatliche Anreize senkten die Kapitalkosten für neue LCD- und QD-OLED-Linien und ermöglichten es Unternehmen wie BOE Technology und Samsung Display, Werke mit hoher Auslastung zu betreiben. Samsung Display plant, die Lieferungen von QD-OLED-Monitorpanels im Jahr 2025 um 50 % auf 1,43 Millionen Einheiten zu steigern, was OEM-Partnern mehr Spielraum für die Auffrischung von Premium-Katalogen gibt. Die aus diesen Investitionen resultierenden Skaleneffekte unterstützen wettbewerbsfähige Preise im Mainstream-Segment von 50–65 Zoll, während die ausbeute-getriebene Kostenerosion bei Mini-LED-Hintergrundbeleuchtungen die Einführung in Mittelklassemodellen ausweitet. Der durch Subventionen ausgelöste Volumensanstieg filtert bereits durch globale Lieferketten und senkt die Stücklistenkosten für nachgelagerte Montagebetriebe.

Esports-Nachfrage nach 4K/144-Hz-Gaming-Monitoren in Europa

Professionelle Esports-Ligen spezifizierten 4K/144-Hz-Displays als Basisstandard für Turnierbühnen im Jahr 2024 und schufen damit einen Halo-Effekt für Verbrauchermodelle. Samsung hielt einen Anteil von 21,0 % am globalen Gaming-Monitor-Markt und kündigte den Odyssey OLED G6 mit einer Bildwiederholrate von 500 Hz für eine Veröffentlichung Ende 2025 an.[1]Samsung Electronics, "Samsung Electronics auf Platz 1 im globalen Gaming-Monitor-Markt für sechs aufeinanderfolgende Jahre," news.samsung.com MSIs auf der CES ausgezeichneter MPG 272URX QD-OLED-Display, die erste 27-Zoll-4K-240-Hz-Einheit mit DP 2.1, unterstreicht die rasche Spezifikationsentwicklung. Die Markendifferenzierung konzentriert sich nun auf höhere Spitzenhelligkeit, Tandem-OLED-Stapel und fortschrittliche Kühlung zur Minderung von Einbrennen, was es Anbietern ermöglicht, im Enthusiasten-Segment Europas Premium-Durchschnittsverkaufspreise zu erzielen.

Einführung von 4K-Chirurgie- und Diagnosedisplays in den USA und Japan

Operationssäle nutzten 4K-Bildschirme für Endoskopie und mikrochirurgische Eingriffe und nutzten dabei ihre vierfache Pixeldichte gegenüber Full HD, um feinere anatomische Strukturen sichtbar zu machen. Sonys LMD-32M1MD Mini-LED-Monitor mit einer Spitzenhelligkeit von über 1.850 cd/m² und VESA-HDR1000-Zertifizierung veranschaulicht die erforderliche Leuchtdichteobergrenze für blendungsanfällige Operationssäle.[2]Sony, "Vorstellung des LMD-32M1MD: Sonys fortschrittlicher 4K-Mini-LED-Medizinmonitor," pro.sony Die Regulierungsrahmen in den USA und Japan bevorzugen Geräte, die die DICOM-Graustufengenauigkeit erfüllen, was OEMs dazu veranlasst, in werksseitige Kalibrierungsabläufe zu investieren. Krankenhausbeschaffungszyklen sind länger als Verbraucher-Erneuerungsraten, doch die Margen bleiben schützend und schirmen Lieferanten vor Preisverfall in Mainstream-TV-Kategorien ab.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| HDMI-2.1-Chipsatz-Engpässe 2024–25 | -1.4% | Global, stärker in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| EU-Ökodesign-Vorschriften für Fernseher über 65 Zoll | -0.9% | Europäische Union, Ausstrahlungseffekte auf die globale Fertigung | Mittelfristig (2–4 Jahre) |

| Begrenztes 4K-Sendespektrum in Afrika | -0.4% | Subsaharisches Afrika | Langfristig (≥ 4 Jahre) |

| Premium-8K-Kannibalisierung in Ostasien | -0.7% | Japan, Südkorea, einkommensstarke städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

HDMI-2.1-Chipsatz-Engpässe 2024–25

Eingeschränkte Wafer-Starts bei führenden Halbleiterfabriken haben das Angebot an HDMI-2.1-Retimer- und Switch-ICs begrenzt und verzögern die Massenlieferungen von Flaggschiff-Gaming-Monitoren und High-End-Fernsehern. Himax Technologies berichtete, dass 82,9 % des Umsatzes im Jahr 2024 aus Display-Treiber-ICs stammten, was die Abhängigkeit von einem engen Komponentenpool unterstreicht.[3]Himax Technologies, "Himax Technologies, Inc. Formular 20-F GJ 2024," sec.gov Anbieter leiteten knappe Chipsätze zu Modellen mit höheren Bruttomargen um, was zu vorübergehenden Lagerausfällen bei Mittelklasse-SKUs führte. Die Knappheit beschleunigte auch die Einführung von DisplayPort 2.1, wie bei MSIs neuem QD-OLED-Monitor zu sehen, was auf eine mögliche langfristige Schnittstellendiversifizierung auch nach der Normalisierung der Versorgung hindeutet.

EU-Ökodesign-Vorschriften erhöhen Compliance-Kosten für Fernseher über 65 Zoll

Die öffentliche Konsultation der Europäischen Kommission zur Verbesserung von Energieetiketten und Reparierbarkeit für elektronische Displays signalisiert strengere Vorschriften über 2025 hinaus. Größere Panels sehen sich steileren Effizienzanforderungen gegenüber, was Marken dazu zwingt, Mini-LED-Dimmzonen hinzuzufügen oder auf effizientere OLED-Matrizen umzusteigen. Technische Änderungen, Zertifizierungsgebühren und die Neugestaltung von Einzelhandelsverpackungen erhöhen die gesamten Landekosten und veranlassen einige Hersteller, für Europa Modelle unter 65 Zoll zu bevorzugen. Diese regulatorischen Gegenwinds könnten Forschungs- und Entwicklungsbudgets in Richtung energiesparender Hintergrundbeleuchtung und recycelbarer Gehäusematerialien umlenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gaming-Monitore definieren Leistungsstandards neu

Gaming-Monitore verzeichneten eine prognostizierte CAGR von 13,84 % zwischen 2026 und 2031, die schnellste Entwicklung innerhalb des Marktes für 4K-Display-Auflösung. Samsung behauptete im Jahr 2024 einen globalen Anteil von 21,0 %, während sein Anteil von 34,6 % am OLED-Teilsegment einen First-Mover-Vorteil bei aufkommenden QD-OLED-Stapeln bestätigte. Das Segment profitiert von der Sichtbarkeit durch Esports-Sponsoring, häufigen Modellauffrischungen und der Synergie mit leistungsstarken GPUs wie der NVIDIA GeForce RTX 4090, die stabiles 4K/144-Hz-Gameplay ermöglichte. Monitor-Marken heben Spezifikationen mit höherer Spitzenhelligkeit, Tandem-OLED-Schichten und DisplayPort-2.1-Eingang an, um Premium-SKUs zu differenzieren. Die Rentabilität bleibt höher als bei Mainstream-Fernsehern, da Enthusiasten-Käufer Reaktionszeit, HDR-Kontrast und Farbraumabdeckung schätzen.

Smart-TVs behaupteten ihre Führungsposition mit einem Umsatzanteil von 67,30 % im Jahr 2025, unterstützt durch umfangreiche 4K-Streaming-Inhaltsbibliotheken und sinkende Stücklistenkosten. Unternehmens-Videowände und digitale Beschilderungsbildschirme gewannen an Bedeutung, da Hybrid-Work-Hubs breite Betrachtungswinkel und hohe Pixeldichte erforderten. Medizinische Displays bildeten eine hochmargige Nische, wobei 4K-Chirurgiemonitore wie Sonys LMD-32M1MD die VESA-HDR1000-Konformität für Operationssäle erreichten. Smartphones und Tablets mit nativem 4K bleiben auf kreatorenorientierte Anwendungen beschränkt, da der Energieverbrauch die mobilen Vorteile aufwiegt. Insgesamt trägt der Verbraucherhunger nach reichhaltigerer Unterhaltung und Zusammenarbeit am Arbeitsplatz zur Dynamik in mehreren Segmenten innerhalb des Marktes für 4K-Display-Auflösung bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Panel-Technologie: OLED fordert die LCD-Dominanz heraus

OLED-Panels werden voraussichtlich mit einer CAGR von 16,25 % wachsen, dem schnellsten Tempo im Markt für 4K-Display-Auflösung. Samsung Displays Plan, im Jahr 2025 1,43 Millionen QD-OLED-Monitorpanels zu liefern, veranschaulicht die Kapazitätsskalierung, die eine breitere Nutzung über Flaggschiff-Fernseher hinaus vorantreibt. Überlegener Kontrast, pixelgenaues Dimmen und die Einführung von Tandem-OLED-Stapeln erreichen nun Gaming-Monitore und fördern Durchschnittsverkaufspreis-Prämien. LGs G5-Fernseher von 2025 mit einer nativen Bildwiederholrate von 165 Hz und Micro-Lens-Array-Optik unterstreicht das anhaltende Tempo der OLED-Forschung und -Entwicklung.

Die LCD-Technologie behielt im Jahr 2025 einen Anteil von 70,40 % aufgrund umfangreicher installierter Werkzeuge, ausgereifter Lieferketten und Kostenwettbewerbsfähigkeit für Mittelklassegeräte. Mini-LED-Hintergrundbeleuchtung fügt lokales Dimmen und höhere Leuchtdichte hinzu und überbrückt Leistungslücken zu OLED zu geringeren Kosten. Sonys HDR1000-zertifizierter Chirurgiemonitor demonstriert den Einfluss von Mini-LED in Spezialvertikalen. Micro-LED bleibt auf ultragroße Formate beschränkt, wie Hisenses 136-Zoll-Schaustück belegt, bis sich die Fertigungsausbeuten verbessern. Das Nebeneinander mehrerer Panel-Typen stellt sicher, dass jede Anwendung – Gaming, Beschilderung, Gesundheitswesen – ein optimales Gleichgewicht aus Kosten, Helligkeit und Langlebigkeit innerhalb des wachsenden Marktes für 4K-Display-Auflösung erhält.

Nach Bildschirmgröße: Größere Displays erobern den Premium-Markt

Die Klasse über 65 Zoll wird voraussichtlich mit einer CAGR von 15,35 % wachsen, dem schnellsten Tempo im Markt für 4K-Display-Auflösung. Günstigere Großpanels und die Nachfrage nach immersivem Heimkino katalysierten die Markteinführung von TCLs 100-Zoll-P715-Quantenpunkt-Fernseher für Haushalte im asiatisch-pazifischen Raum. Markenportfolios priorisieren schlankere Rahmen und hohen Dynamikumfang, um Premium-Preise trotz Energieeffizienz-Hürden in Europa zu rechtfertigen.

Das Segment 50–65 Zoll, das im Jahr 2025 für 53,55 % des Umsatzes verantwortlich war, bleibt der universelle Sweet Spot, an dem Wohnzimmergröße, Preis und 4K-Pixeldichte übereinstimmen. Ausbeute-Gewinne in Taiwans Mini-LED-Linien senkten die Stücklistenkosten und halfen dieser Größe, ihre zentrale Stellung im Markt für 4K-Display-Auflösung zu behaupten. Geräte unter 49 Zoll bedienen Desktop-, Gastronomie- und Nebenraumplatzierungen, während ultragroße 66–84-Zoll-Bildschirme in Konferenzräume und Bildungseinrichtungen vordringen, wo Gruppenlesbarkeit an erster Stelle steht. Der regionale Geschmack divergiert, wobei Nordamerika größere Formate bevorzugt als Europa oder Ostasien, was Marken dazu zwingt, Modellmixe nach Vertriebskanal anzupassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Segment: Gesundheitsanwendungen treiben Innovationen voran

Das Gesundheitssegment ist auf dem Weg zu einer CAGR von 13,05 % bis 2031 und übertrifft damit jedes andere Segment im Markt für 4K-Display-Auflösung. Operationssäle übernahmen 4K-Monitore für minimal-invasive Eingriffe, die auf gestochen scharfe Bilder angewiesen sind. Sonys Workflow-Lösungen kombinieren 4K-Aufnahme, -Aufzeichnung und -Routing zur Unterstützung integrierter Operationssäle. Winmates M320TF-SDI-Display fügt 12G-SDI-Konnektivität für latenzfreie Übertragungen hinzu und erfüllt strenge Krankenhausstandards.

Die Unterhaltungselektronik lieferte im Jahr 2025 dank Smart-TVs und Konsolen-Gaming noch immer 75,25 % des Umsatzes. Esports-Arenen und Gaming-Cafés spezifizieren hochfrequente 4K-Bildschirme, die auch als Veranstaltungsschaufenster dienen. Unternehmens- und Bildungsnutzer streben nach pixeldichten Kollaborationsboards für hybride Meetings, während Einzelhandelsbeschilderung die 4K-Klarheit nutzt, um Blendung in hellen Umgebungen zu überwinden. Luft- und Raumfahrt sowie Verteidigung bleiben spezialisierte Nischen, die robuste 4K-Panels verlangen, die Vibrationen und extremen Temperaturen standhalten. Die differenzierten Anforderungen jedes Segments vertiefen die Produktsegmentierung innerhalb des breiteren Marktes für 4K-Display-Auflösung.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 einen Umsatzanteil von 45,60 % und festigte damit seine Position als größtes Territorium im Markt für 4K-Display-Auflösung. Chinas Subventionen ermöglichten schnelle Kapazitätssteigerungen, während Südkoreas OLED-Führerschaft hochmargige Panels weltweit lieferte. Japans Ziel, bis 2027 50.000 Millimeterwellen-Basisstationen zu installieren, stärkt das regionale Netzwerk-Backbone, das die Verbreitung von 4K-Streaming unterstützt. Indien und Südostasien traten in eine neue Adoptionsphase ein, da sinkende Durchschnittsverkaufspreise mit steigendem verfügbarem Einkommen übereinstimmten und große unerschlossene Volumina freisetzten.

Für den Nahen Osten wird zwischen 2026 und 2031 die höchste CAGR von 13,62 % prognostiziert. GCC-Unternehmen rollten 4K-Videowände aus, um die hybride Zusammenarbeit zu verbessern und die Nachfrage nach LED-Baugruppen mit feiner Pixelteilung zu steigern. Sony Middle East and Africa meldete bemerkenswerte Umsatzgewinne und plant, den INZONE M9 4K-Monitor noch im Jahr 2025 auf den Markt zu bringen, was den Appetit der Region auf Premium-Displays widerspiegelt. Online-Kanäle haben bereits 20 % des regionalen TV-Umsatzes erfasst und veranlassen Marken, ihre E-Commerce-Logistik zu verfeinern.

Nordamerikas reife installierte Basis wuchs dennoch auf der Grundlage einer schnellen OTT-Inhaltsadoption und eines robusten Upgrade-Zyklus für Gaming-Monitore. Gesundheitseinrichtungen erweiterten sich auf 4K-Diagnosebereiche und weiteten ein lukratives Teilsegment aus, das weniger Preiskämpfen ausgesetzt ist. Europa stand vor einer doppelten Erzählung: Technikaffine Verbraucher übernahmen größere OLED-Geräte, während strengere Ökodesign-Normen die Compliance-Kosten für Panels über 65 Zoll erhöhten und Lieferanten zu energieeffizienten Mini-LED-Designs drängten. Lateinamerika und Afrika blieben aufstrebende Grenzmärkte; begrenztes 4K-Sendespektrum in Teilen des subsaharischen Afrikas dämpfte das Wachstum, obwohl die steigende Breitbandabdeckung künftiges Aufwärtspotenzial signalisiert.

Regulatorisches Umfeld

Vorschriften zur Energieeffizienz und Produktdefinition bleiben die sichtbarsten grenzüberschreitenden Einschränkungen für 4K-Displays. In der Europäischen Union prägen die Verordnung (EU) 2019/2021 der Kommission (Ökodesign für elektronische Displays) und die Delegierte Verordnung (EU) 2019/2013 (Energieverbrauchskennzeichnung) die Hardwaregestaltung großformatiger 4K-Fernseher und verstärken den Branchentrend hin zu stromsparender Hintergrundbeleuchtung (Mini-LED-Dimmzonen) und effizienteren OLED-Matrizen bei wachsenden Bildschirmgrößen.

Auch Handels- und IP-Durchsetzungsmaßnahmen können die Verfügbarkeit von LCD-basierten 4K-Produkten beeinflussen. Die U.S. International Trade Commission führte weiterhin Section-337-Untersuchungen im Zusammenhang mit LCD-Display-Lieferketten durch, darunter eine Mitteilung vom Juni 2026 zu Glassubstraten für Flüssigkristalldisplays, in der mehrere große Elektronikmarken genannt werden, sowie eine vorherige endgültige vorläufige Entscheidung vom April 2024 in einem separaten Section-337-Verfahren zu LCD-Digitaldisplays. In China veröffentlichte die National Radio and Television Administration den Standard GY/T 399-2024, der technische Anforderungen und Messmethoden für 4K-UHD-Set-Top-Boxen über Satelliten-, Kabel- und IPTV-Plattformen definiert und Interoperabilität sowie Konformitätsprüfungen für 4K-Übertragungsgeräte unterstützt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Materialien und Ausrüstungen (Glassubstrate, Polarisatoren, Hintergrundbeleuchtungseinheiten, OLED-Emissionsmaterialien) und geht dann in die Panelfertigung (LCD, OLED, Mini-LED, Micro-LED) über, die von großen Herstellern in Asien angeführt wird. Es folgen Treiber-ICs und Schnittstellenchips (für HDMI 2.1/DisplayPort 2.1), die Modulmontage und schließlich die OEM-Integration in Smart-TVs, Monitore, Signage/Videowalls und spezialisierte vertikale Geräte wie medizinische Displays. Nachgelagerte Vertriebswege teilen sich in Einzelhandel und E-Commerce für Verbraucher sowie B2B-Kanäle wie Systemintegratoren für Unternehmens- und Bildungs-Videowalls und Krankenhäuser, wo Kalibrierung, Montage und Kundendienst nach dem Verkauf wesentliche Differenzierungsmerkmale darstellen.

Die jüngste Angebotsdynamik zeigt sowohl Konzentration als auch Engpässe. Omdia berichtete, dass Panelhersteller Anfang 2025 eine höhere Auslastung fuhren und dann zur produktionsauftragsbasierten Fertigung wechselten, um Lagerbestände angesichts der Zollunsicherheit zu steuern. Gleichzeitig schränkten Komponentenstörungen wie Lieferprobleme bei Polarisatoren sowie eine anhaltende Abhängigkeit von einem engen Pool von Lieferanten hochwertiger Display-Treiber-ICs und Schnittstellenchips die Lieferungen von Flaggschiff-4K-Produkten ein. An der technologischen Front erweitern Partnerschaften das Ökosystem über traditionelle TV- und Monitor-Lieferketten hinaus, darunter die Zusammenarbeit von Samsung Display und Tencent im Juli 2026 an spezialisierten Gaming-Displays für China sowie die gemeinsame Entwicklungsarbeit von EssilorLuxottica und Applied Materials im Juni 2026 an AR-Optiken und Wellenleitern, die fortschrittliche Mikrodisplay- und hochauflösende Modulfähigkeiten in benachbarte Display-Formfaktoren einbringen können.

Wettbewerbslandschaft

Der Markt für 4K-Display-Auflösung ist mäßig konsolidiert und wird von vertikal integrierten Panel-Herstellern dominiert, die Skaleneffekte für Kostenführerschaft und Forschungs- und Entwicklungskapazitäten nutzen. Samsung Electronics, LG Display und BOE Technology behaupteten Spitzenpositionen durch die Kombination von hauseigenen Halbleiter-, Panel- und Endmontagekapazitäten. Samsungs Anteil von 21,0 % an globalen Gaming-Monitoren und 34,6 % an OLED-Monitoren unterstreicht seinen Einfluss auf schnell wachsende Nischen. LG verfolgte Micro-Lens-Array-Optik, um die OLED-Helligkeit zu steigern und sein Premium-TV-Franchise zu schützen.

Komponentenspezialisten wie Valens Semiconductor sehen einen adressierbaren verfügbaren Markt von über 9 Milliarden USD bis 2026 für Hochgeschwindigkeits-Konnektivitätschips, was veranschaulicht, wie Ökosystemakteure von bandbreitenhungrigen Inhaltspipelines profitieren.[7]Valens Semiconductor, "Formular F-1," sec.gov SHENZHEN ANWELL INDUSTRY arbeitet mit erstklassigen Marken an LED-Wänden zusammen und füllt Anwendungslücken außerhalb von Mainstream-Verbraucherdisplays. Im Bereich der medizinischen Bildgebung differenzieren sich Unternehmen wie Sony und Winmate durch regulatorische Zertifizierungen und lokalisierte Kundendienst-Netzwerke und erzielen dabei stabile Margen.

Strategische Schritte drehen sich zunehmend um Panel-Innovationen – Tandem-OLED-Stapel, höherfrequente Bildwiederholraten-Controller und energiesparende Hintergrundbeleuchtungen – anstatt um reine Preissenkungen. Partnerschaften in den Bereichen Software, Montagehardware und Cloud-Dienste schaffen wiederkehrende Einnahmequellen und aufbauen langfristige Kundenbeziehungen. Da sich Lieferketten diversifizieren, um Chipsatz-Engpässe zu mindern, sind Wettbewerber mit starken Lieferantenverträgen gut positioniert, um Marktanteile zu halten, während Nachzügler das Risiko einer Margenkompression tragen.

Marktführer im Bereich 4K-Display-Auflösung

Sony Corporation

LG Display Co. Ltd

Samsung Electronics Co. Ltd

Toshiba Corporation

Sharp Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum besteht in regulierten, margenstarken Vertikalen, in denen 4K-Auflösung an Arbeitsablaufergebnisse und Compliance gebunden ist und nicht an Unterhaltungs-Upgrades. Medizinische und chirurgische Visualisierung ist ein solcher Bereich. Das Segment verfügt bereits über Produktbeweise wie Sonys LMD-32M1MD 4K-Mini-LED-Monitor mit VESA-HDR1000-Zertifizierung, und Anbieter erweitern ihre Roadmaps, darunter TSD, das im April 2026 die vollständige Entwicklung eines 4K-MiniLED-Chirurgiedisplays einleitete. Diese Anwendungsfälle bevorzugen Anbieter, die 4K-Panels mit Werkskalibrierung, hoher Leuchtdichteleistung und medizingerechter Systemintegration kombinieren können.

Eine weitere Chance liegt bei leistungsorientierten 4K-Monitoren, bei denen Schnittstellen- und Bildwiederholrateninnovationen Ersatzentscheidungen und höherpreisige SKUs unterstützen. Die Branche bewegt sich über das Basis-4K hinaus zu 4K-Panels mit ultrahoher Bildwiederholrate und alternativen I/O-Pfaden, wenn bestimmte Chipsätze eingeschränkt sind, veranschaulicht durch den Wechsel zu DisplayPort 2.1 in neuen Gaming-Monitoren und die Ankündigung von Samsung Display eines 360-Hz-4K-QD-OLED-Monitorpanels mit Massenproduktion ab der zweiten Jahreshälfte 2026. Parallel dazu hält die Einhaltung der EU-Ökodesign- und Energieverbrauchskennzeichnungsvorschriften für elektronische Displays stromoptimierte Hintergrundbeleuchtung, effiziente OLED-Architekturen und Materialauswahl im Zentrum der Produktplanung, was die Nachfrage nach Komponentenlieferanten schafft, die den Watt-pro-Nit-Wert senken, ohne die HDR-Helligkeit bei größeren Bildschirmgrößen zu beeinträchtigen.

Aktuelle Branchenentwicklungen

- Juli 2026: Toshiba TV erweiterte den internationalen Rollout seiner Z870 4K-MiniLED-Serie und positionierte die 144-Hz-Bildwiederholrate als Mainstream-Premium-Funktion in mehr Regionen. Die breitere Verfügbarkeit von High-Refresh-MiniLED-Fernsehern erhöht den Wettbewerbsdruck auf etablierte Premium-LCD- und Einstiegs-OLED-Segmente, insbesondere bei größeren Bildschirmgrößen.

- Juni 2026: EssilorLuxottica und Applied Materials gaben gemeinsame Entwicklungsarbeiten an AR-Optiken und Wellenleitern bekannt, die fortschrittliche Mikrodisplay- und hochauflösende Modulfähigkeiten in benachbarte Display-Formfaktoren einbringen können. Die Zusammenarbeit signalisiert eine bereichsübergreifende Beschleunigung für AR/VR-fähige Displays und könnte Anwendungen über traditionelle Bildschirme hinaus erweitern.

- Mai 2026: Samsung Display gab die Entwicklung eines 360-Hz-4K-QD-OLED-Monitorpanels mit Dual-Modus-Betrieb bekannt und plant die Massenproduktion für die zweite Jahreshälfte 2026. Dies hebt die Leistungsobergrenze für 4K-Gaming-Monitore an und bietet OEM-Partnern eine neue Panel-Option für differenzierte Flaggschiffmodelle mit hohem ASP.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze im Zusammenhang mit Panels mit 4K-Displayauflösung und zugehörigen Displaymodulen, die in Endgeräte wie Monitore, Smart-TVs und Smartphones integriert werden, erfasst über die wichtigsten Regionen in laufenden US-Dollar.

Ausschlüsse aus dem Umfang: Fertige Endprodukte (zum Beispiel vollständige 4K-UHD- oder 4K-OLED-Fernseher, die als Unterhaltungselektronik verkauft werden) werden nicht berücksichtigt, wenn der Preis hauptsächlich das gesamte Gerät und nicht den Wert des 4K-Displaypanels widerspiegelt.

Übersicht der Segmentierung

- Nach Produkttyp

- Smart-TV

- Monitor

- Smartphone

- Tablet

- Laptop

- Digitale Beschilderung/Videowand

- Projektionsbildschirm

- Head-Mounted-Display (HMD)

- Medizinisches Display

- Sonstige

- Nach Panel-Technologie

- LCD (IPS/VA/TN)

- OLED

- Mini-LED

- Micro-LED

- Sonstige

- Nach Bildschirmgröße

- Unter 32 Zoll

- 32–49 Zoll

- 50–65 Zoll

- 66–84 Zoll

- Über 84 Zoll

- Nach Endnutzer-Segment

- Unterhaltungselektronik (Haushalt)

- Gaming- und Esports-Veranstaltungsorte

- Wirtschaft und Bildung

- Einzelhandel und Werbung

- Medien- und Unterhaltungsproduktion

- Gesundheitswesen

- Luft- und Raumfahrt sowie Verteidigung

- Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder (Dänemark, Schweden, Norwegen, Finnland)

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit dem Aufbau des Nachfrage- und Angebotskontexts, den ein panelgetriebener Markt benötigt, und wird dann auf das eingegrenzt, was wirklich 4K ist. Wir verwendeten öffentliche Quellen wie ITU- und ISO-Veröffentlichungen für Auflösungsstandards, UN Comtrade für Handelsströme, die zeigen, wohin sich Elektronik bewegt, Weltbank-Indikatoren für Einkommens- und Geräteerschwinglichkeitstrends sowie Quellen wie OECD/IEA für Strom- und Effizienzkontext, der Ersatzzyklen beeinflussen kann.

Um die Annahmen realistisch zu halten, überprüften wir außerdem Geschäftsberichte und Ergebnispräsentationen von Display- und Geräteherstellern, Investorenpräsentationen mit Kommentaren zu Lieferungen und Produktmix sowie seriöse Presseberichterstattung über Kapazitätsänderungen und Preisdruck bei Panels. Zusätzlich nutzten wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalysen sowie eine kostenpflichtige Patentdatenbank, um zu prüfen, ob die 4K-Einführung durch Produkt-Roadmaps und nicht nur durch Marketingaussagen gestützt wird. Diese Desk-Research-Quellen sind beispielhaft, und wir stützten uns auch auf andere Referenzen, um Daten zu sammeln, zu validieren und offene Fragen im Laufe der Arbeit zu klären.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um die Schreibtischannahmen zu überprüfen, insbesondere hinsichtlich des Anteils der Geräteauslieferungen, die tatsächlich ein 4K-Panel enthalten, und wie sich die Preisgestaltung nach Bildschirmgröße und Paneltyp entwickelt hat. Wir sprachen mit einer Mischung aus Teilnehmern des Display-Ökosystems und Großabnehmern und nutzten dann Folgefragen, um Unterschiede in den regionalen Adoptionsmustern und in der Definition von 4K über verschiedene Produkte hinweg abzugleichen.

Die endgültigen Modellannahmen wurden erst angepasst, nachdem konsistente Angaben von mehreren Befragtengruppen eingegangen waren und nachdem wir überprüft hatten, dass der implizite Panelwert pro Gerät für jede Endgerätekategorie im praktikablen Bereich blieb.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 13% | APAC: 42% |

| Mittleres Segment: 55% | Funktions-/Bereichsleiter: 43% | EMEA: 36% |

| Kleinere Marktteilnehmer: 17% | Manager: 44% | Amerika: 22% |

Marktdimensionierung und Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem Basiswerte für Geräteauslieferungen und Nachfragesignale nach Kategorie über Adoptionsraten und durchschnittliche Panelwertannahmen in einen 4K-Panelwertpool übersetzt und dann nach Region zugeordnet werden. Sobald die Gesamtsumme gebildet war, bestätigten wir sie durch selektive Bottom-up-Prüfungen wie stichprobenbasierte ASP-Werte multipliziert mit geschätzten 4K-Stückzahlen für Monitore, Smart-TVs und Smartphones, gefolgt von Plausibilitätsprüfungen zu Vertriebskanälen und Panel-Mix.

Zu den wichtigsten Eingaben des Modells gehörten die Verschiebung des Mixes hin zu 4K-fähigen Geräten, die Preisentwicklung von 4K-Panels nach Bildschirmgröße, der Paneltechnologiemix (zum Beispiel LCD versus OLED, wo relevant), Signale zur Inhaltsverfügbarkeit, die Upgrades beeinflussen, und regionale Ersatzzyklen, die mit Einkommen und Nutzungsintensität zusammenhängen. Wo Bottom-up-Daten in kleineren Gerätekategorien dünn waren, wurden Lücken durch die Anwendung konservativer, in Interviews validierter Adoptionsbandbreiten behandelt, wobei anschließend erneut geprüft wurde, dass die impliziten Gesamtwerte mit der bekannten Richtung von Auslieferungen und Kapazität übereinstimmten.

Für die Prognose wurde eine Szenarioanalyse verwendet, bei der ein Basisszenario an in Primärgesprächen gesammelte Konsensansichten angebunden und dann auf Panelpreiserosion und schnellere Adoption bei Gaming- und Homeoffice-Setups stressgetestet wurde. Die Prognose wurde nicht als lineare Entwicklung behandelt, da sich Preis- und Mixänderungen anders auf den Umsatz auswirken können als das Stückwachstum in einem 4K-geführten Markt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale validiert, gefolgt von Abweichungsprüfungen auf Produkt- und Regionsebene, bevor die endgültigen Zahlen freigegeben wurden. Wenn eine Segmentsumme einen unrealistischen 4K-Anteil oder einen abrupten ASP-Sprung implizierte, wurden die Annahmen überprüft und, falls nötig, Befragte erneut kontaktiert, um zu bestätigen, was sich geändert hat und warum.

Jeder Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein bedeutendes Ereignis eintritt (zum Beispiel ein starker Panelpreisausschlag oder eine Kapazitätsstörung). Vor der Auslieferung wird ein abschließender Analystendurchlauf durchgeführt, damit die veröffentlichte Ansicht die neuesten verfügbaren Daten und aktuelle Marktveränderungen widerspiegelt.

Vergleich der Marktdimensionierung von Mordor Intelligence für den globalen Markt für 4K-Displayauflösung mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den Markt für 4K-Displayauflösung stimmen nicht immer überein, da Forscher häufig unterschiedliche Posten erfassen und dann unterschiedliche Preis- und Adoptionslogiken anwenden. Die größten Abweichungen entstehen in der Regel dadurch, ob die Zahl nur den 4K-Panelwert innerhalb von Geräten oder den vollständigen Umsatz des fertigen Geräts darstellt, sowie dadurch, wie schnell die 4K-Durchdringung bei Smartphones und Fernsehern angenommen wird.

Prüfungen des Auslieferungsmixes und Plausibilitätstests des Panelwerts pro Gerät sind die Prüftore, die die Schätzung von Mordor Intelligence für 2026 an die Wirtschaftlichkeit von 4K-Displaypanels statt an die vollständige Endproduktpreisgestaltung binden. Wenn eine Studie 4K-Fertigprodukt-Verkäufe mit dem Panel-Umfang kombiniert oder aggressive Adoptionskurven ohne Abgleich der implizierten ASPs verwendet, kann die Marktgesamtsumme weit über oder unter dem liegen, was die Geräte- und Panelsignale stützen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 246,52 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 159,60 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und eine breitere Definition der 4K-Auflösungsformate, und der Dimensionierungsrahmen scheint mehrere 4K-Anwendungsfälle zu vermischen, ohne klar zwischen Panelwert und Umsatz auf Geräteebene zu unterscheiden. |

| Branchenverlag B | 213,00 Mrd. USD (2025) | Umfasst eine breitere Produktpalette (wie Kameras und Projektoren) und wendet eine höhere langfristige Wachstumstrajektorie an, was die Gesamtsumme aufblähen kann, wenn 4K-Durchdringung und ASP-Verläufe nicht mit der Realität der Geräteauslieferungen abgeglichen werden. |

Betrachtet man die drei Zahlen im Vergleich, erklärt sich der Großteil der Abweichung durch Umfangsgrenzen und das für den Ausgangspunkt verwendete Jahr, gefolgt davon, wie Adoption und ASP-Entwicklung über die Geräte hinweg behandelt werden. Unser Ansatz bleibt wiederholbar, da er den Umsatz mit beobachtbaren Auslieferungs- und Mixsignalen verknüpft und dann interviewbasierte Kontrollpunkte nutzt, um die Annahmen praxisnah zu halten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für 4K-Display-Auflösung?

Der Markt belief sich im Jahr 2026 auf 246,52 Milliarden USD und wird voraussichtlich bis 2031 auf 463,97 Milliarden USD steigen.

Welches Segment wächst am schnellsten innerhalb des Marktes für 4K-Display-Auflösung?

Gaming-Monitore werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,84 % wachsen, angetrieben durch die Esports-Standardisierung von 4K/144-Hz-Spezifikationen

Warum gewinnen OLED-Panels gegenüber LCD bei 4K-Displays an Marktanteil?

OLED bietet pixelgenaues Dimmen, überlegenen Kontrast und höhere Skalierbarkeit der Bildwiederholrate, und die Produktionskapazität steigt, was eine CAGR von 16,25 % bis 2031 unterstützt.

Wie wirken sich die EU-Ökodesign-Vorschriften auf große 4K-Fernseher aus?

Bevorstehende Effizienzstandards erhöhen die Compliance-Kosten für Geräte über 65 Zoll und veranlassen Hersteller, Mini-LED- oder energieoptimierte OLED-Architekturen für den europäischen Markt einzuführen.

Seite zuletzt aktualisiert am: