Größe und Marktanteil des Marktes für interaktive Displays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

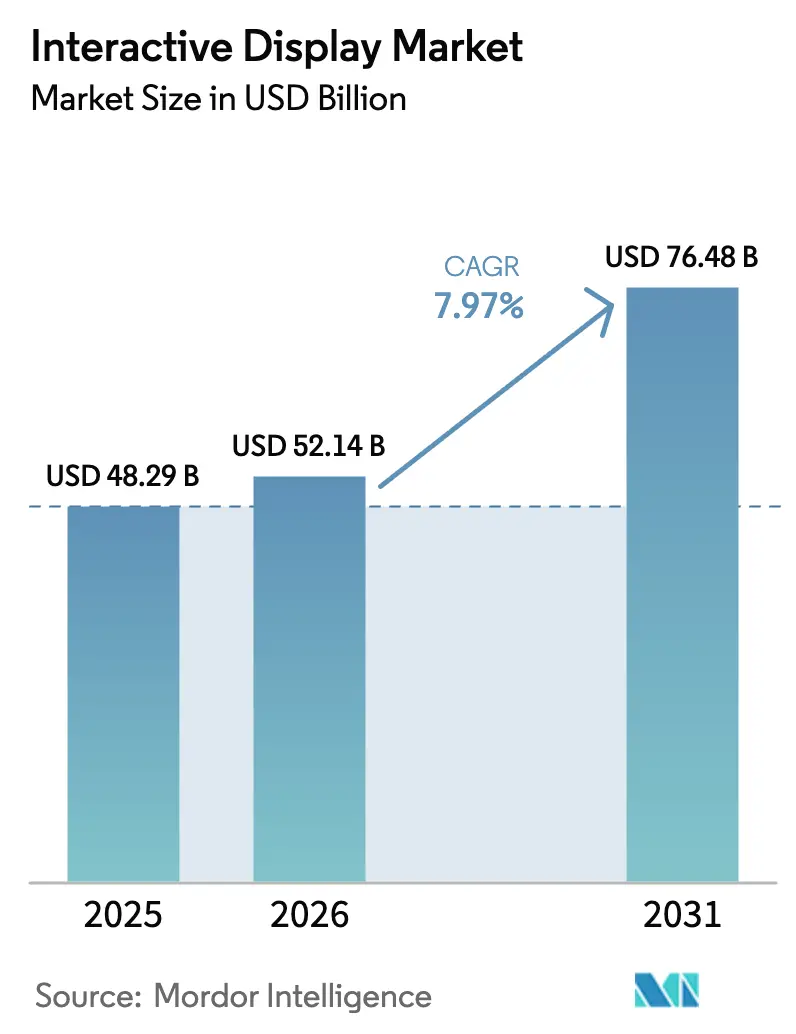

| Marktgröße (2026) | 52.14 Milliarden US-Dollar |

| Marktgröße (2031) | 76.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.97% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

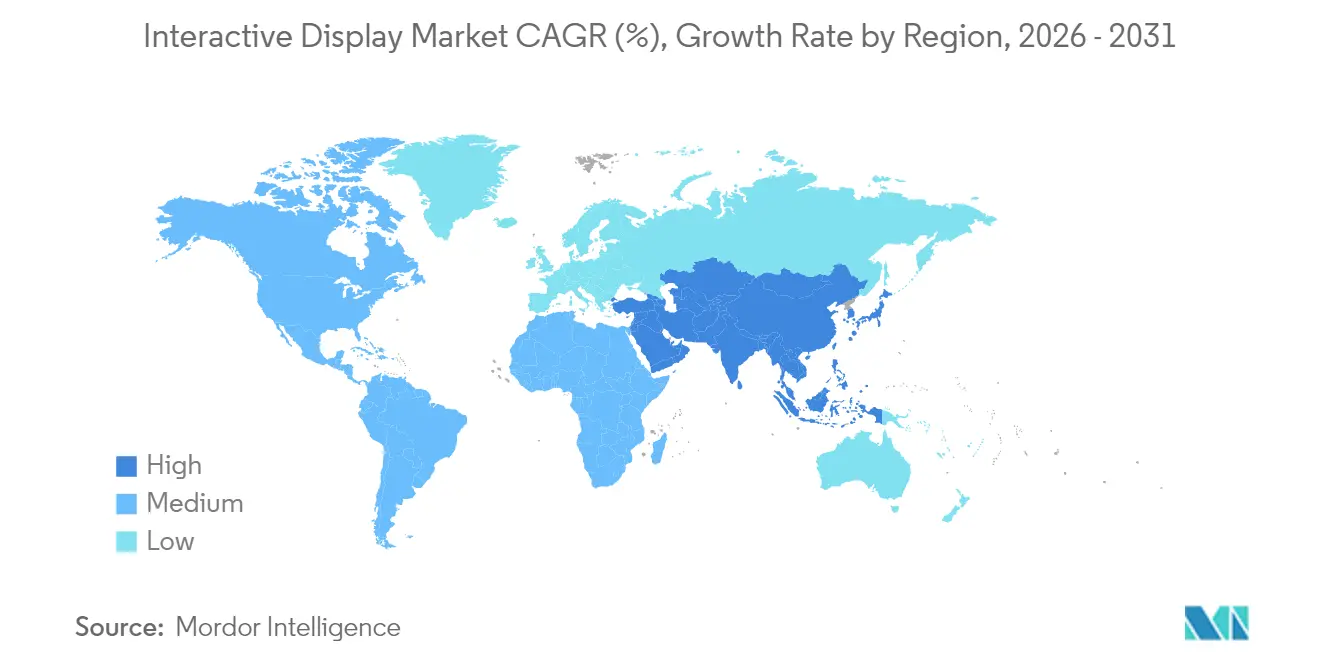

| Größter Markt | Asien |

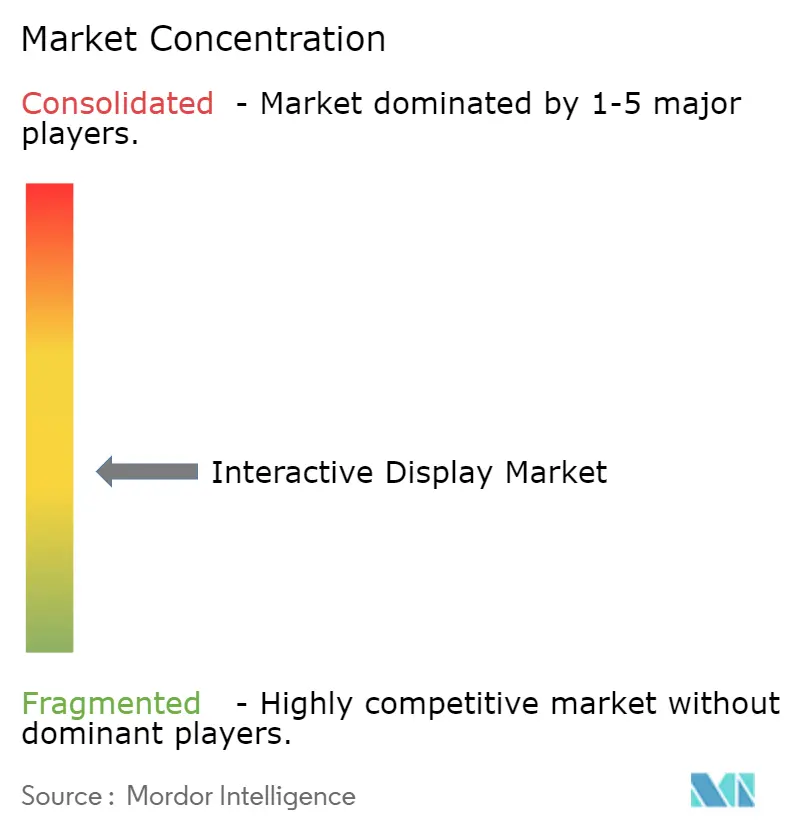

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für interaktive Displays von Mordor Intelligence

Die Größe des Marktes für interaktive Displays wird voraussichtlich von 48,29 Milliarden USD im Jahr 2025 auf 52,14 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 76,48 Milliarden USD erreichen, was einer CAGR von 7,97 % über den Zeitraum 2026–2031 entspricht.

Das Wachstum wird durch die Einführung hybrider Arbeitsmodelle, die Umsetzung von Smart-City-Projekten sowie stetige Fortschritte in der Berührungserkennungstechnologie gestützt, die digitale Oberflächen reaktionsschneller, heller und energieeffizienter machen. Bildung, digitale Zusammenarbeit in Unternehmen und öffentlich zugängliche Selbstbedienungsdienste bleiben die größten Umsatzquellen; gleichzeitig entstehen neue Nachfrageströme durch Wegeleitsysteme im Gesundheitswesen und Fahrgastinformationssysteme im Transportbereich. Die Konsolidierung unter Panelherstellern, insbesondere in China, verschiebt die Verhandlungsmacht entlang der Lieferkette und ermöglicht Käufern den Zugang zu größeren, höher auflösenden Bildschirmen zu niedrigeren Stückkosten. Gleichzeitig treiben energiebedingte Preissteigerungen bei Glas sowie fragile Halbleiterversorgung die Gesamtbetriebskosten in die Höhe und veranlassen einige Käufer, Anbieter zu bevorzugen, die Lebenszyklusdienstleistungen mit Hardware bündeln.

Wichtigste Erkenntnisse des Berichts

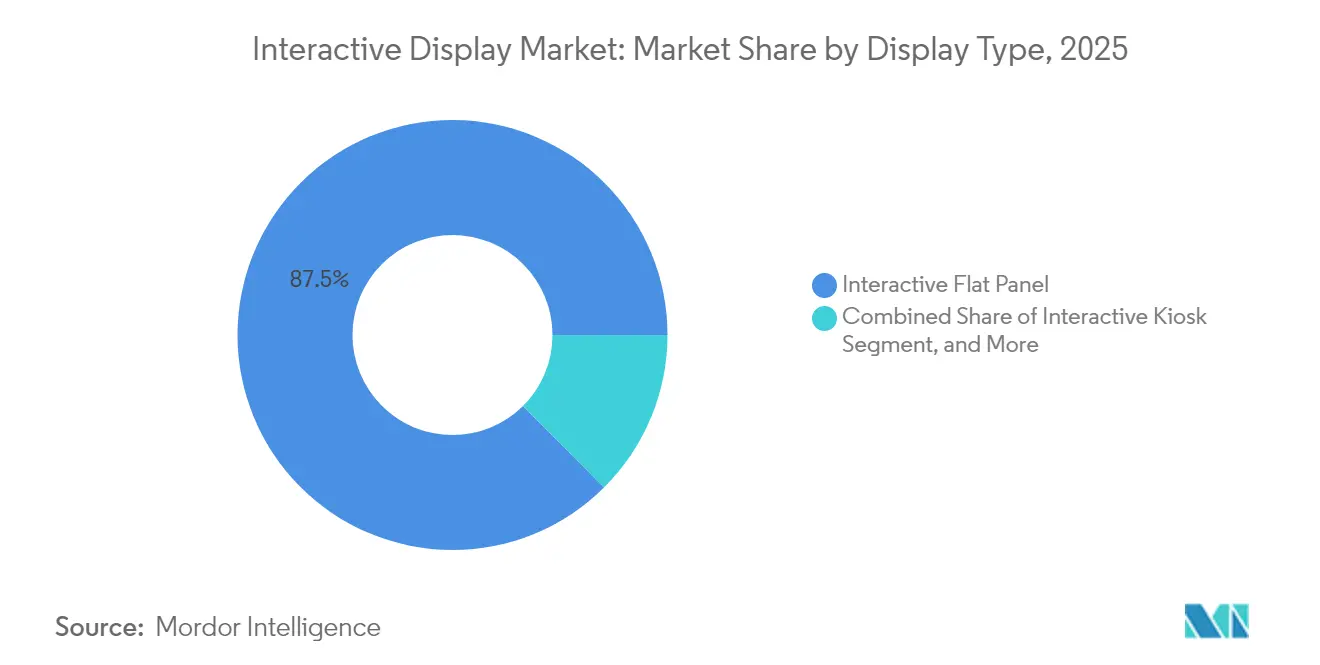

- Nach Displaytyp hielten interaktive Flachbildschirme im Jahr 2025 einen Marktanteil von 87,45 % am Markt für interaktive Displays, während interaktive Kioske bis 2031 voraussichtlich mit einer CAGR von 8,28 % wachsen werden.

- Nach Technologie führte LCD im Jahr 2025 mit einem Umsatzanteil von 61,22 %; Direct-View-LED ist mit einer CAGR von 9,34 % bis 2031 das am schnellsten wachsende Segment.

- Nach Berührungserkennungsmethode erfasste Infrarot im Jahr 2025 einen Anteil von 45,35 %, während kapazitive Lösungen bis 2031 eine CAGR von 9,12 % erzielen dürften.

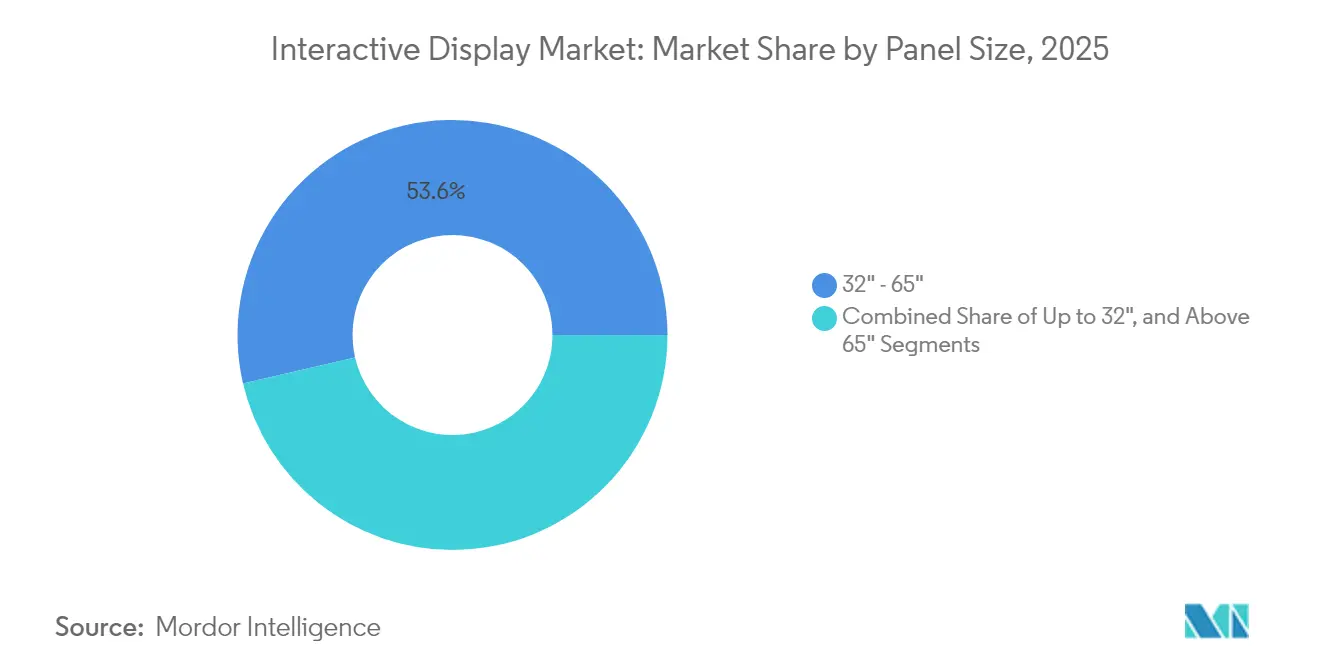

- Nach Panelgröße entfiel auf die Klasse 32"–65" im Jahr 2025 ein Anteil von 53,62 % am Marktvolumen für interaktive Displays; Bildschirme über 65" weisen eine CAGR-Prognose von 12,1 % auf.

- Nach Panelausrichtung dominierten Querformatgeräte im Jahr 2025 mit einem Anteil von 83,95 %; Hochformatbildschirme erzielen bis 2031 eine CAGR von 8,55 %.

- Nach Endnutzerbranche trug der Bildungsbereich im Jahr 2025 40,15 % des Umsatzes bei, während Einzelhandel & Gastgewerbe bis 2031 voraussichtlich mit einer CAGR von 9,03 % wachsen wird.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 32,85 %, und die Region Naher Osten & Afrika ist mit einer CAGR von 9,55 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für interaktive Displays

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung interaktiver Flachbildschirme in hybriden Klassenräumen | +1.8% | Nordamerika, Ausstrahlungseffekte nach Europa | Mittelfristig (2–4 Jahre) |

| Einzelhandelsnachfrage nach interaktiven Selbstbedienungskiosken | +1.2% | Europa, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Bedarf an digitaler Zusammenarbeit in Unternehmen für interaktive Videowände | +1.5% | APAC als Kernmarkt, Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Smart-City-Initiativen mit Einsatz interaktiver Außendisplays | +0.9% | Naher Osten, Pilotprogramme in Afrika | Langfristig (≥ 4 Jahre) |

| Interaktive Fahrgastinformationsdisplays in südamerikanischen Verkehrsknotenpunkten | +0.7% | Südamerika, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Interaktive Wegeleitsysteme im Gesundheitswesen in nordischen Einrichtungen | +0.4% | Nordische Region | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung interaktiver Flachbildschirme in hybriden Klassenräumen in Nordamerika

Schulbezirke, die staatliche Technologieförderungen erhalten haben, ersetzen Whiteboards durch berührungsempfindliche Panels, um Fernlernende und Präsenzschüler auf dem gleichen Stand zu halten. Das nahtlose Wechseln zwischen cloudbasierten Lernplattformen und Unterrichtsressourcen macht die Panels zum Mittelpunkt der Unterrichtsgestaltung. Die Expansion von SMART Technologies nach Indien zeigt, wie Hersteller Hardware und Inhalte für breitere Lehrpläne lokalisieren und so die Beschaffungshürden für budgetbewusste Einrichtungen senken. Diese Bildungsinstallationen verlängern die Ersatzzyklen und sichern Softwareabonnements – Effekte, die den Lebenszeitumsatz für Anbieter steigern.

Einzelhandelsnachfrage nach interaktiven Selbstbedienungskiosken nimmt in Europa zu

Arbeitskräftemangel und die Präferenz der Verbraucher für kontaktloses Bezahlen veranlassen europäische Einzelhändler, Kioske zu installieren, die rund um die Uhr Bestellungen, Zahlungen, Umfrageerfassung und Treueprogramm-Anmeldungen abwickeln. Mehrsprachige Menüs an Kiosken erweitern die Kundenreichweite ohne zusätzliches Personal. Gastgewerbebetreiber nutzen dieselbe Hardware für das Upselling von Zimmer-Upgrades und lokalen Erlebnissen und demonstrieren damit den branchenübergreifenden Nutzen berührungsbasierter Selbstbedienung.

Bedarf an digitaler Zusammenarbeit in Unternehmen treibt interaktive Videowände in Hauptsitzen im asiatisch-pazifischen Raum voran

Unternehmen aus dem Finanzdienstleistungs- und Fertigungsbereich rüsten Konferenzräume mit Videowänden nach, die Dashboards, CAD-Zeichnungen und Live-Feeds auf einer einzigen Oberfläche zusammenführen. LGs Unternehmens-Displaylinie veranschaulicht, wie Anmerkungsfunktionen und Multi-Screen-Casting verteilten Teams helfen, Entscheidungszyklen zu verkürzen.[1]Emily George, "The Rise of Gulf Smart Cities," Wilson Center, wilsoncenter.org Quelle: LG Information Display, "Corporate," lg-informationdisplay.com Große Bildschirme machen Besprechungsräume auch zukunftssicher für immersive Telepräsenz, wenn die Bandbreite zunimmt – ein wichtiges Kaufkriterium für regionale CIOs.

Staatliche Smart-City-Initiativen fördern interaktive Außendisplays im Nahen Osten

Megaprojekte wie Saudi-Arabiens Neom und die Masdar City der Vereinigten Arabischen Emirate integrieren robuste interaktive Stelen für Wegeleitung, kommunale Dienstleistungen und Notfallwarnungen. Hohe Leuchtdichte und Hitzebeständigkeit halten Inhalte in der Wüstensonne lesbar, während IoT-Schnittstellen Echtzeitdaten an die Bürger übermitteln. Anbieterchancen liegen in lokalisierten Content-Management-Systemen und solarbetriebenen Designs, die mit den regionalen Energieagenden übereinstimmen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für großformatige interaktive Wände | −1.3% | Schwellenländer weltweit | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei Halbleitern für Berührungssteuerungen | −0.8% | Global, akut in asiatischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Hygienbedenken nach COVID gegenüber öffentlichen Touchscreens | −0.6% | Karibik und Afrika | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität mit veralteter AV/IT-Infrastruktur im BFSI-Sektor | −0.4% | Globale Finanzzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für großformatige interaktive Wände in Schwellenländern

Hardwarekosten machen über fünf Jahre nur die Hälfte einer Mehrpanel-Wand aus; Installation, Software und Service verdoppeln die Rechnung. Die Kapazitätskürzungen unter Panelherstellern im Mai 2025 zeigen, dass Anbieter ihre Margen angesichts von Zollunsicherheiten schützen und damit den Spielraum für Preisnachlässe für Käufer einschränken. Währungsschwankungen erhöhen zudem die Einfuhrkosten dort, wo Budgets an lokale Ausschreibungen gebunden sind, was die Einführung in Schulen und Büros außerhalb der OECD verlangsamt.

Lieferkettenengpässe bei Halbleiter-ICs beeinträchtigen die Verfügbarkeit von Berührungssteuerungen

Spezialisierte Steuerchips sind auf eine Handvoll Gießereien angewiesen, was die Lieferzeiten volatil macht. Displayglasanbieter haben die Preise sowohl 2023 als auch 2024 um mehr als 10 % erhöht, da die Energiekosten mehr als die Hälfte der Produktionsausgaben ausmachten. Kleinere Marken ohne langfristige Zuteilungen sehen sich Spotmarkt-Aufschlägen gegenüber, die die Margen schmälern oder die Endverbraucherpreise erhöhen und die Einführung interaktiver Kioske und Flachbildschirme verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Displaytyp: Interaktive Flachbildschirme dominieren den Marktanteil

Interaktive Flachbildschirme generierten im Jahr 2025 87,45 % des Umsatzes und bleiben die Standardwahl für Klassenräume, Besprechungsräume und Einzelhandels-Huddle-Zonen dank einfacher Wandmontage und vertrauter Benutzeroberflächen. Anbieter bündeln Whiteboard-, Videokonferenz- und Gerätespiegelungs-Apps, um die Einarbeitungszeit zu minimieren und die Hardware in einen schlüsselfertigen Kollaborations-Hub zu verwandeln, der Premium-Serviceverträge rechtfertigt. Da Pädagogen nahtlose Übergänge zwischen Präsenz- und Fernunterricht benötigen, stärkt sich die Rolle der Panels als Basisinfrastruktur in der Budgetpriorität.

Interaktive Kioske stellen die am schnellsten wachsende Nische mit einer CAGR von 8,28 % dar, angetrieben durch Self-Check-in im Gastgewerbe und Bestellungen in Schnellrestaurants. Videowände bedienen datenreiche Umgebungen wie Sicherheitsleitstellen, und interaktive Tische gewinnen in Museen und Designstudios Fuß, wo mehrere Nutzer gleichzeitig an horizontalen Layouts arbeiten. Spiegel und andere aufkommende Formen erschließen virtuelle Anproben und architektonische Beschilderung und erweitern so, wo und wie der Markt für interaktive Displays in physischen Räumen präsent ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: LCD-Führung steht vor der Herausforderung durch LED

LCD entfiel im Jahr 2025 auf 61,22 % des Umsatzes und profitiert von Skaleneffekten und einem gut etablierten Lieferantenökosystem. Dennoch spiegelt die CAGR von 9,34 % bei Direct-View-LED die Nachfrage der Käufer nach rahmenlosen Leinwänden, höherer Helligkeit und niedrigeren Betriebskosten wider. OLED bleibt eine Premium-Option, wo Kontrast und Farbtreue den Preis überwiegen, insbesondere in Studios und im Luxuseinzelhandel.

Projektion und DLP bedienen nach wie vor sehr große Auditorien, doch Lampenwechsel und Empfindlichkeit gegenüber Umgebungslicht schränken die langfristige Wettbewerbsfähigkeit ein. Forschungen zu Perowskit-LEDs deuten auf dünnere, günstigere und integrierte Berührungsmöglichkeiten hin, die den Markt für interaktive Displays im nächsten Jahrzehnt neu gestalten könnten.

Nach Berührungserkennungstechnologie: Infrarot-Dominanz wird durch kapazitives Wachstum herausgefordert

Infrarot erfasste im Jahr 2025 einen Marktanteil von 45,35 % am Markt für interaktive Displays, da es mit Handschuhen, Stiften und sogar nicht leitenden Objekten funktioniert und damit die erste Wahl für öffentliche und industrielle Installationen ist.

Kapazitive Lösungen, die das Smartphone-Nutzererlebnis widerspiegeln, verzeichnen eine CAGR von 9,12 %, da Käufer Multi-Touch-Gesten und schmale Rahmen fordern. Die Resistivtechnologie behält einen Marktanteil, wo Budget und Einzelberührungsausreichlichkeit übereinstimmen, während optische und akustische Methoden robuste, Außen- oder Spezialeingangs-Nischen bedienen.

Nach Panelgröße: Dominanz im mittleren Bereich mit Beschleunigung im Großformat

Bildschirme zwischen 32" und 65" hielten im Jahr 2025 53,62 % des Umsatzes, da sie zu Standardmöbeln und Betrachtungsabständen passen. Unternehmens-Kriegsräume und Hörsäle an Hochschulen wollen jedoch größere Leinwände; Panels über 65" werden andere mit einer CAGR von 12,1 % übertreffen, unterstützt durch sinkende LED-Kachelpreise und modulare Rahmen, die türgroße Lieferungen und Montage vor Ort ermöglichen.

Kioske und Point-of-Sale-Terminals halten die Nachfrage nach Formaten unter 32" aufrecht, die für platzbeschränkte Theken geeignet sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Panelausrichtung: Querformatpräferenz mit Hochformatwachstum

Querformatgeräte deckten im Jahr 2025 83,95 % der Installationen ab, was dem langjährigen Inhaltsdesign für das Breitbildformat entspricht. Hochformatdisplays wachsen jedoch mit einer CAGR von 8,55 % in der digitalen Beschilderung, bei Wegeleitsystemen und im Modeeinzelhandel, wo vertikale Layouts die Smartphone-Lesegewohnheiten widerspiegeln und den Gangbereich maximieren.

Flexible Montagesets und Firmware zur automatischen Drehung ermöglichen es Immobilienverwaltern nun, die Ausrichtung zu ändern, ohne neu zu investieren, was Experimente damit anregt, wie der Markt für interaktive Displays Informationen präsentieren kann.

Nach Endnutzerbranche: Bildungsführerschaft mit Einzelhandelsbeschleunigung

Der Bildungsbereich kontrollierte im Jahr 2025 40,15 % des Umsatzes, und staatliche Konjunkturprogramme haben interaktive Panels weltweit in Standard-Klassenzimmer-Beschaffungslisten aufgenommen. Einzelhandel & Gastgewerbe, das mit einer CAGR von 9,03 % wächst, veranschaulicht die Bereitschaft nach der Pandemie, Servicekontaktpunkte zu automatisieren und Upsell-Angebote zu personalisieren.

Unternehmens-, Gesundheits-, Transport-, Industrie- und öffentliche Sektorszenarien runden das Nachfragemosaik ab, jeweils mit maßgeschneiderten Inhalts-Workflows, die die Softwaredifferenzierung unter Anbietern fördern.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 32,85 % des Umsatzes, unterstützt durch integrierte Lieferketten und aggressive Kapazitätserweiterungen wie BOEs 9-Milliarden-USD-Gen-8.6-AMOLED-Werk in Chengdu. Japan und Südkorea tragen patentiertes Prozess-Know-how bei, während Indiens Anreize für die lokale Montage globale Marken zu Inlandspartnerschaften anziehen. Der wachsende Inlandskonsum in Klassenräumen und auf Unternehmensgeländen verankert den Markt für interaktive Displays weiter in der Region.

Nordamerika bleibt einflussreich auf der Grundlage von Software für hybrides Arbeiten und Cloud-Ökosystemen, die auf berührungsempfindliche Oberflächen für Brainstorming und Analysen angewiesen sind. Bundes- und Provinzförderungen halten Schulen bei der Erneuerung von AV-Geräten, und US-amerikanische Unternehmen bleiben frühe Käufer neuartiger Kollaborationsfunktionen. Die Widerstandsfähigkeit der Lieferkette hat Priorität, was einige Panelhersteller dazu veranlasst, über Asien hinaus zu diversifizieren, im Einklang mit der Rückverlagerungspolitik.

Europa legt den Schwerpunkt auf Selbstbedienung, umweltfreundlichen Betrieb und Digitalisierung des Gesundheitswesens. Einzelhändler setzen Kioske ein, um mit Personalengpässen umzugehen, während nordische Krankenhäuser Wegeleitsysteme einführen, die den Anmeldestau reduzieren. Strenge Energievorschriften drängen Käufer auch zu stromsparenden LED-Modellen.

Der Nahe Osten und Afrika führen das Wachstum mit einer CAGR von 9,55 % bis 2031 an, angetrieben durch milliardenschwere Smart-City-Programme, die interaktive Bildschirme in Transitunterkünfte, Kulturviertel und E-Government-Schalter integrieren. Das raue Klima erfordert hochhelle, versiegelte Gehäuse und schafft Premium-Margen-Potenzial für Anbieter mit robusten Optionen.

Südamerika befindet sich auf einem Modernisierungskurs der Infrastruktur, bei dem Flughäfen und U-Bahnen auf Fahrgastinformationsdisplays angewiesen sind, um den Verkehr und die Einnahmen zu optimieren. Urbanisierung und Tourismus erhöhen die kommunalen Budgets für solche Upgrades, obwohl Währungsvolatilität Bestellungen verzögern kann.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Chinesische Hersteller skalieren die Kapazität schneller als Mitbewerber, unterstützt durch staatlich geförderte Finanzierung und vertikal integrierte Fertigungsanlagen. BOEs Investition in Chengdu ist die größte in der Geschichte der Stadt und zielt auf Premium-AMOLEDs ab, während TCLs Übernahme von LGs Guangzhou-LCD-Linie den Durchsatz und die Verhandlungsmacht gegenüber Komponentenlieferanten stärkt. Koreanische Unternehmen reagieren mit einer Schwerpunktverlagerung auf OLED- und Quantenpunkt-Innovationen; Samsung Displays 1,8-Milliarden-USD-Projekt in Vietnam streut das Risiko geografisch.

Jenseits der Panelebene differenzieren sich Marken mit antimikrobiellen Beschichtungen und vielseitigen Betriebssystemen. Transparente nanostrukturierte Kupferfolien, die 99,9 % der Mikroben innerhalb von zwei Stunden abtöten und dabei 70–80 % Transparenz bewahren, erfüllen die Hygieneanforderungen nach COVID. ViewSonics Ökosystemansatz – Bündelung von Unterrichtssoftware, Flottenmanagement und Cloud-Speicher – sicherte einen Marktanteil von 20,1 % im Vereinigten Königreich und beweist, dass Integration allein die Hardware-Spezifikationen übertrifft.[4]ViewSonic Corp., "ViewSonic Secures Leading Global Brand Position for Interactive Displays," viewsonic.com

Die Fragilität der Lieferkette bleibt ein unberechenbarer Faktor. Steigende Glas- und Energiekosten haben zwei Jahre in Folge zweistellige Preiserhöhungen erzwungen und die nachgelagerten Margen unter Druck gesetzt. Anbieter, die langfristige Zuteilungen für Steuerchips sichern oder Designs um Mehrquellen-Komponenten herum entwickeln, sind am besten positioniert, um Lieferfenster einzuhalten und Marktanteile zu halten, während der Markt für interaktive Displays expandiert.

Marktführer im Bereich interaktiver Displays

Samsung Electronics Co., Ltd.

LG Display Co., Ltd.

BOE Technology Group Co., Ltd.

Panasonic Corporation

Leyard Optoelectronic Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Dixon Technologies beantragte die Genehmigung der indischen Regierung für ein Gemeinschaftsunternehmen mit HKC zur Herstellung von Displaymodulen für Telefone, Notebooks und Fernseher mit dem Ziel, den Status einer „Leuchtturm-Fabrik” zu erlangen.

- Mai 2025: Coretronic verzeichnete einen monatlichen Umsatz von 3,058 Milliarden NTD (100 Millionen USD), ein Anstieg von 13 % gegenüber April, unter Berufung auf die Nachfrage zum Quartalsende.

- April 2025: Cvent übernahm Prismm, um 3D-Eventdesign und kollaborative Diagrammerstellung zu seinem Technologie-Stack für das Gastgewerbe hinzuzufügen.

- Januar 2025: Die Promethean-Marke von Mynd.ai brachte ActivPanel 10 und ActivSuite auf den Markt und ermöglicht damit Flexibilität für Chrome, Windows und Android für Schulen und Büros.

- November 2024: ViewSonic erlangte eine führende Position bei interaktiven Displays mit einem Marktanteil von 20,1 % im Vereinigten Königreich nach einem Wachstum von 130 %.

- September 2024: Samsung Display verpflichtete sich zu einer Investition von 1,8 Milliarden USD in ein OLED-Werk in Vietnam für Laptop- und Tablet-Panels.

Globaler Berichtsumfang des Marktes für interaktive Displays

Interaktive Displays sind berührungsempfindliche Bildschirme, die es Nutzern ermöglichen, in Echtzeit mit digitalen Inhalten zu interagieren. Es handelt sich um ein wandmontiertes Gerät, das es Nutzern ermöglicht, beeindruckende visuelle Präsentationen zu erzeugen und Bildschirmdaten mithilfe digitaler Touchscreen-Eingaben zu manipulieren.

Der Markt für interaktive Displays ist segmentiert nach Displaytyp (interaktiver Kiosk, interaktive Videowand, interaktives Whiteboard, interaktiver Tisch, sonstiger Displaytyp), nach Technologie (LCD, LED, OLED), nach Endnutzern (Einzelhandel, Transport, Bildung, BFSI, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Interaktiver Kiosk |

| Interaktive Videowand |

| Interaktives Whiteboard |

| Interaktiver Flachbildschirm |

| Interaktiver Tisch |

| Interaktiver Spiegel |

| Sonstige Displaytypen |

| LCD |

| LED (Direct-View) |

| OLED |

| Projektion und DLP |

| ePaper und andere aufkommende Technologien |

| Infrarot |

| Kapazitiv |

| Resistiv |

| Optische Bildgebung |

| Akustische Welle und andere |

| Bis 32" |

| 32" – 65" |

| Über 65" |

| Querformat |

| Hochformat |

| Bildung |

| Unternehmen und Konzerne |

| Einzelhandel und Gastgewerbe |

| Transport und Logistik |

| Gesundheitswesen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Industrie und Fertigung |

| Sport- und Unterhaltungsstätten |

| Regierung und Verteidigung |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Displaytyp | Interaktiver Kiosk | ||

| Interaktive Videowand | |||

| Interaktives Whiteboard | |||

| Interaktiver Flachbildschirm | |||

| Interaktiver Tisch | |||

| Interaktiver Spiegel | |||

| Sonstige Displaytypen | |||

| Nach Technologie | LCD | ||

| LED (Direct-View) | |||

| OLED | |||

| Projektion und DLP | |||

| ePaper und andere aufkommende Technologien | |||

| Nach Berührungserkennungstechnologie | Infrarot | ||

| Kapazitiv | |||

| Resistiv | |||

| Optische Bildgebung | |||

| Akustische Welle und andere | |||

| Nach Panelgröße | Bis 32" | ||

| 32" – 65" | |||

| Über 65" | |||

| Nach Panelausrichtung | Querformat | ||

| Hochformat | |||

| Nach Endnutzerbranche | Bildung | ||

| Unternehmen und Konzerne | |||

| Einzelhandel und Gastgewerbe | |||

| Transport und Logistik | |||

| Gesundheitswesen | |||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Industrie und Fertigung | |||

| Sport- und Unterhaltungsstätten | |||

| Regierung und Verteidigung | |||

| Sonstige Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für interaktive Displays?

Der Markt für interaktive Displays wird im Jahr 2026 auf 52,14 Milliarden USD geschätzt und soll bis 2031 auf 76,48 Milliarden USD ansteigen.

Welcher Displaytyp führt den globalen Umsatz an?

Interaktive Flachbildschirme halten im Jahr 2025 einen Marktanteil von 87,45 % und bleiben der dominante Displaytyp für Bildungs- und Unternehmensanwendungen.

Welche Region wächst am schnellsten?

Die Region Naher Osten & Afrika zeigt das schnellste Wachstumstempo mit einer erwarteten CAGR von 9,55 % zwischen 2026 und 2031, angetrieben durch Smart-City-Investitionen.

Welche Technologie gewinnt gegenüber LCD an Boden?

Direct-View-LED-Bildschirme sind die am schnellsten wachsende Technologie mit einer CAGR von 9,34 % aufgrund überlegener Helligkeit und sinkender Kosten.

Wie wirken sich Lieferkettenprobleme auf den Markt aus?

Preissteigerungen bei Glassubstraten und Engpässe bei Halbleitern für Berührungssteuerungen verlängern die Lieferzeiten und erhöhen die Gesamtbetriebskosten, insbesondere bei großformatigen Displays.

Welche Branche wird bis 2031 am schnellsten wachsen?

Einzelhandel und Gastgewerbe weist die höchste branchenspezifische CAGR von 9,03 % auf, was den Trend zu Selbstbedienungskiosken und kontaktlosen Gästeinteraktionen widerspiegelt.

Seite zuletzt aktualisiert am: