Marktgröße und Marktanteil für Head-Mounted Displays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

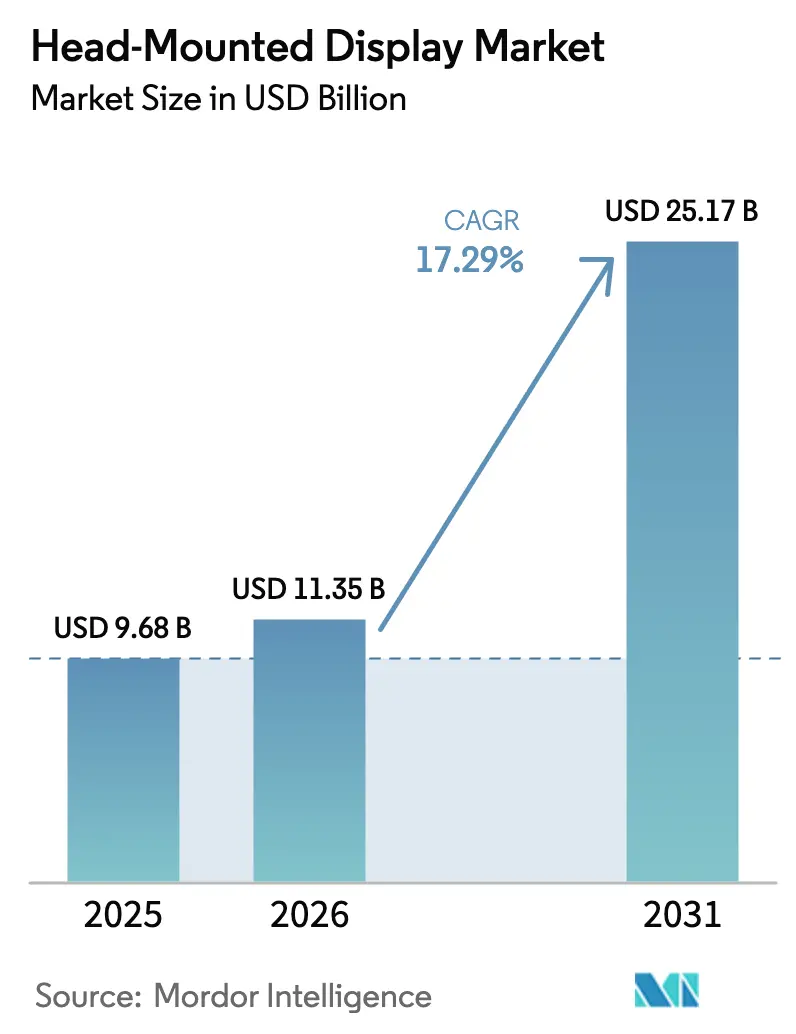

| Marktgröße (2026) | 11.35 Milliarden US-Dollar |

| Marktgröße (2031) | 25.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.29% CAGR |

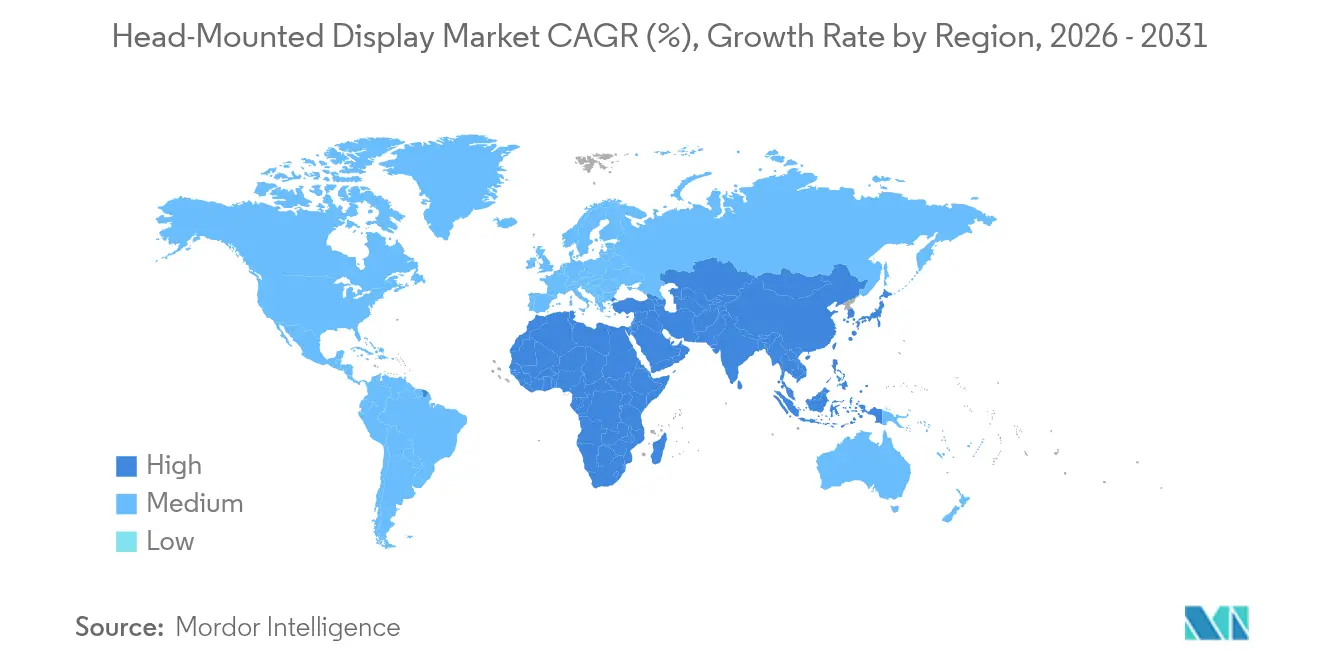

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

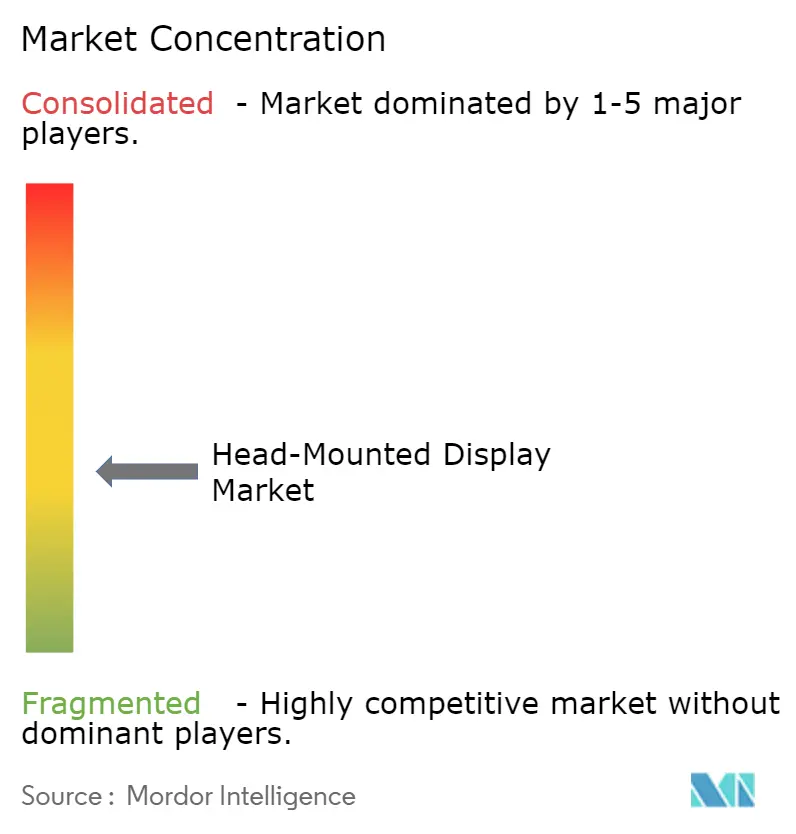

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Head-Mounted Displays von Mordor Intelligence

Die Marktgröße für Head-Mounted Displays wird im Jahr 2026 auf USD 11,35 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 9,68 Milliarden, mit Projektionen für 2031 von USD 25,17 Milliarden, was einem Wachstum von 17,29 % CAGR über den Zeitraum 2026–2031 entspricht. Das Nachfragewachstum steht im Einklang mit Budgets zur Verteidigungsmodernisierung, Initiativen im Bereich Medizintourismus und industriellen Metaverse-Programmen, die diversifizierte Einnahmequellen schaffen. Der volumenmäßige Einsatz in NATO- und Indo-Pazifik-Streitkräften lenkt die Beschaffung in Richtung Mixed-Reality-Helme, während 5G-native Eyewear chinesischer OEMs kabellose Anwendungsfälle beschleunigt. Content-Ökosysteme rund um Esports-Abonnements, immersiven Live-Sport und professionelle Schulungen halten Premium-Preispunkte aufrecht, trotz zyklischer Kaufzurückhaltung bei Verbrauchern. Komponentenfortschritte bei Mikro-OLED, Eye-Tracking und foveiertem Rendering senken den Stromverbrauch und erweitern die Formfaktor-Optionen, was dem Markt für Head-Mounted Displays hilft, in Gesundheitswesen, Fertigung und Außendienstabläufe vorzudringen. Die Exponierung der Lieferkette in Taiwan und neue EU-Compliance-Vorschriften dämpfen den Ausblick, beeinträchtigen jedoch nicht die langfristigen Adoptionstrends.

Wichtigste Erkenntnisse des Berichts

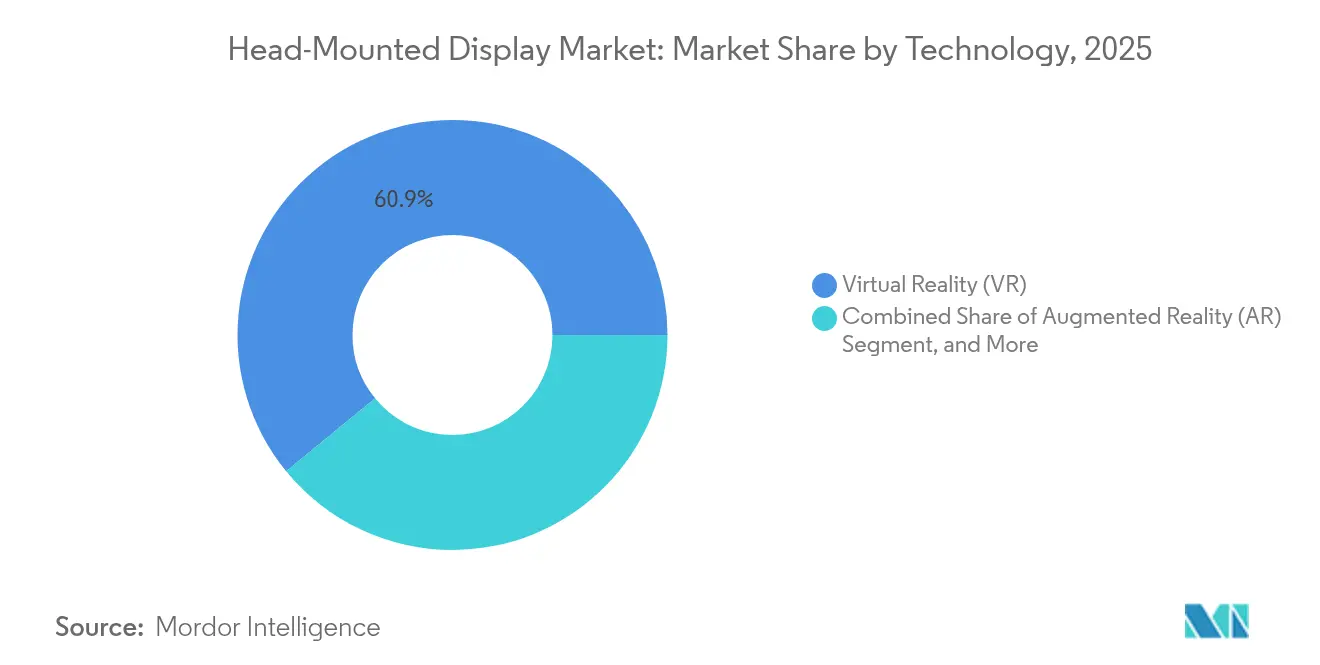

- Nach Technologie führte Virtual Reality mit einem Marktanteil von 60,92 % am Markt für Head-Mounted Displays im Jahr 2025; Augmented Reality wird voraussichtlich bis 2031 mit einer CAGR von 18,98 % wachsen.

- Nach Konnektivität hielten kabelgebundene Systeme im Jahr 2025 einen Umsatzanteil von 54,12 %, während kabellose Einheiten voraussichtlich bis 2031 mit einer CAGR von 21,25 % wachsen werden.

- Nach Produkttyp hielten helmbasierte Displays im Jahr 2025 einen Anteil von 76,88 % an der Marktgröße für Head-Mounted Displays, und tragbare Brillen entwickeln sich mit einer CAGR von 21,78 %.

- Nach Endnutzer entfielen im Jahr 2025 68,95 % der Nachfrage auf Verbraucheranwendungen, während der Unternehmens- und Industriebereich mit einer CAGR von 16,74 % wächst.

- Nach Anwendung hielten Gaming, Medien und Unterhaltung im Jahr 2025 einen Anteil von 34,42 % an der Marktgröße für Head-Mounted Displays, und das Gesundheitswesen entwickelt sich mit einer CAGR von 20,44 %.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 33,12 %; der asiatisch-pazifische Raum verzeichnet das stärkste Wachstum mit einer CAGR von 17,64 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Head-Mounted Displays

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verteidigungsmodernisierungsprogramme beschleunigen die Beschaffung von Mixed-Reality-HMDs | +3.2% | NATO, Indo-Pazifik | Mittelfristig (2–4 Jahre) |

| Medizintourismus-Zentren integrieren HMDs für chirurgische Navigation | +2.8% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤2 Jahre) |

| 5G-native XR-Headsets chinesischer OEMs ermöglichen industrielles Metaverse | +2.1% | Global, früh in China und Südostasien | Mittelfristig (2–4 Jahre) |

| Nordamerikanische Esports-Abonnements begünstigen Premium-VR-Headsets | +1.9% | Nordamerika, EU | Kurzfristig (≤2 Jahre) |

| EU-Digitaler Produktpass treibt AR-HMDs für wartungsfreie Bedienung voran | +1.4% | EU, regulierte Märkte | Langfristig (≥4 Jahre) |

| Saudi-arabische Gigaprojekte unterstützen immersive Besuchereinführungen | +0.8% | Naher Osten, globales Schaufenster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verteidigungsmodernisierungsprogramme beschleunigen die Beschaffung von Mixed-Reality-HMDs

Militärische Beschaffungszyklen gestalten Budgetprioritäten um, da Streitkräfte visuelle Augmentierung in Schutzhelme integrieren. Die US-Armee hat 2024 2.000 NG-IHPS-Einheiten in den Dienst gestellt und strebt bis 2027 190.618 Einheiten an, was eine Chance von USD 190 Millionen für integrierte Optik schafft.[1]Allyson Park, „Armee stellt Kampfhelm der nächsten Generation in den Dienst”, nationaldefensemagazine.org Gentex erhielt unterdessen einen Auftrag der US-Marine für Helme der nächsten Generation für Starrflügler, deren operativer Einsatz Ende 2025 beginnt.[2]Gentex Corporation, „Marine OTA für Starrflügel-Helm”, asdnews.com Verbündete im Indo-Pazifik spiegeln diese Beschaffungen wider, verstärken die Nachfrage und standardisieren Mixed-Reality-Spezifikationen für gemeinsame Streitkräfte.

Medizintourismus-Zentren integrieren HMDs für chirurgische Navigation

Krankenhäuser in Thailand, Singapur und Indien setzen AR-Displays ein, um Präzisionschirurgie-Pakete zu vermarkten und den eingehenden Medizintourismus zu fördern. Systematische Übersichten zeigen Genauigkeitsgewinne bei der Wirbelsäulenchirurgie unter Verwendung helmbasierter Navigation mit einer Fehlertoleranz unter ±1 mm. Die VOSTARS-Plattform erzielte in maxillofazialen Studien eine Trajektoriengenauigkeit von 100 %, was den Mehrwert für Premium-Einrichtungen unterstreicht. Schnelle 3D-Modell-Erstellung innerhalb von 72 Stunden ermöglicht eine Operationsplanung innerhalb derselben Woche und differenziert diese Destinationen weiter.

5G-native XR-Headsets chinesischer OEMs ermöglichen industrielles Metaverse

Xreal hat seit 2017 fast 400.000 AR-Brillen ausgeliefert und kombiniert nun Cloud-Rendering mit 5G, um lokale thermische Grenzen zu überwinden. Der USD 199 Beam Pro-Controller streamt Google Play-Apps in 3D und behält einen Brillen-Formfaktor von 72 g bei. Hersteller nutzen diese Geräte für die Qualitätskontrolle in der Produktion, wo Verbesserungen der Latenz im Millisekundenbereich die Fernbetreuung durch Experten ermöglichen.

Nordamerikanische Esports-Abonnements begünstigen Premium-VR-Headsets

Metas exklusive Live-Sport- und Esports-Pakete ermutigen Wettkampfspieler, ihre Hardware aufzurüsten, und stärken ein Premium-Segment, auch wenn die Akzeptanz im Mainstream stagniert. Die Neupositionierung des Preises des Quest 3S im Oktober 2024 konnte die Weihnachts-Downloads nicht ankurbeln, die gegenüber dem Niveau von 2023 um 27 % zurückgingen. Engagierte Esports-Zuschauer akzeptieren jedoch höhere Headset-Kosten, wenn diese mit wiederkehrenden Inhalten gebündelt werden, was die Stückerlöse aufrechterhält.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Grenzwerte für Blaulicht-Emissionen verschärfen die Compliance für Wearables | -2.3% | EU, regulierte Märkte | Kurzfristig (≤2 Jahre) |

| Hohe Rücksendequoten von Verbrauchern aufgrund von Cybersickness im US-Einzelhandel | -1.8% | Nordamerika, global | Kurzfristig (≤2 Jahre) |

| Geopolitisches Risiko für die Mikro-OLED-Versorgung in Taiwan | -1.5% | Global | Mittelfristig (2–4 Jahre) |

| Batteriedichtegrenzen behindern ganztägige industrielle AR-Headsets | -1.1% | Global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Grenzwerte für Blaulicht-Emissionen verschärfen die Compliance für Wearables

Die Verordnung 2024/2847 fügt Cybersicherheits- und Blaulicht-Kontrollen hinzu, die eine Neugestaltung optischer Systeme und Firmware-Over-the-Air-Update-Pipelines erfordern.[3]Europäisches Parlament und Rat, „Verordnung 2024/2847”, eur-lex.europa.eu Unternehmen standardisieren auf EU-konforme Spezifikationen, um regionale Varianten zu vermeiden, was kurzfristige Ingenieurausgaben und Zertifizierungsvorlaufzeiten erhöht.

Hohe Rücksendequoten von Verbrauchern aufgrund von Cybersickness im US-Einzelhandel

Meta, HTC und Sony sehen sich mit erhöhter Rücksendelogistik konfrontiert, da 60–95 % der Nutzer nach kurzen VR-Sitzungen über Cybersickness berichten. Laborstudien verzeichneten eine Inzidenz von 65,2 % innerhalb von 10 Minuten und Abbruchraten von nahezu 50 % nach einer Stunde. Einzelhändler begrenzen die Demo-Dauer und führen kulante Rückerstattungsrichtlinien ein, was die Margen schmälert und Wiederholungskäufe dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: AR gewinnt an Bedeutung bei anhaltender VR-Führerschaft

Virtual Reality dominierte den Umsatz mit einem Anteil von 60,92 % am Markt für Head-Mounted Displays im Jahr 2025. Immersive Gaming-Ökosysteme und Filmstudios bevorzugen VR für vollständig abgeschlossene Welten, die das Nutzerengagement verstärken. Augmented Reality ist zwar kleiner, befindet sich jedoch auf einem CAGR-Pfad von 18,98 % und fügt kontextbewusste Overlays für industrielle Inspektion, Chirurgie und Logistik hinzu. Die Kombination beider Technologien treibt Extended-Reality-Toolkits voran, die einen nahtlosen Wechsel zwischen den Modi ermöglichen.

Das AR-Wachstum stützt sich auf Unternehmensnachweise. HoloLens-2-Projekte lieferten über drei Jahre in Fertigung und Gesundheitswesen einen ROI von 177 % und einen Nettobarwert von USD 7,6 Millionen. Foveiertes Rendering und Eye-Tracking reduzieren die Rechenlast und ermöglichen es leichter Eyewear, die visuelle Qualität von VR zu erreichen. Der Markt für Head-Mounted Displays balanciert daher die Unterhaltungsbasis von VR mit dem Produktivitätspotenzial von AR und hält den Technologiemix diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivität: Kabellose Dynamik definiert Mobilität neu

Kabelgebundene Headsets hielten im Jahr 2025 einen Umsatzanteil von 54,12 %, gestützt durch PC-gebundene VR-Rigs, die 4K-pro-Auge-Panels und fortschrittliche Haptik unterstützen. Kabellose Varianten zeigen jedoch eine CAGR von 21,25 %, da 5G, Wi-Fi 7 und Edge-Computing Cloud-Rendering ermöglichen. Eigenständige Geräte lösen Nutzer von Workstations, was Außendienstwartung, Lagerkommissionierung und Outdoor-Training ermöglicht.

Der kabellose Aufschwung ist in Xreals 72-g-Brillen sichtbar, die die Verarbeitung auf Beam Pro und mobile Edge-Knoten auslagern. Batteriedichte und thermische Obergrenzen bleiben Reibungspunkte, doch jährliche Fortschritte verlängern die Laufzeit in Richtung einer achtstündigen Arbeitsschicht. Kabelgebundene Systeme behalten Nischen in Flugsimulatoren, Esports-Arenen und Architekturvisualisierung, wo hohe Bildwiederholraten und verlustfreie Texturen nicht verhandelbar sind. Beide Konnektivitätsmodi koexistieren und erweitern den Gesamtmarktfußabdruck für Head-Mounted Displays.

Nach Produkttyp: Eyewear fordert die Vorherrschaft von Helmen heraus

Helmbasierte Einheiten hielten im Jahr 2025 einen Umsatzanteil von 76,88 %, da Verteidigung, Luft- und Raumfahrt sowie Schwerindustrie robuste Schutzausrüstung verlangen. Tragbare Brillen entwickeln sich mit einer CAGR von 21,78 %, da dünnere Optiken, Wellenleiter und Mikro-LED-Panels das Gewicht auf ein alltagstaugliches Niveau reduzieren. Der Wandel reagiert auf Verbraucherästhetik und unternehmerische Komfortanforderungen.

Thermische Modellierung von Smart-Brillen zeigt, dass die Wärmeableitung und nicht die optische Helligkeit die Miniaturisierung begrenzt. Anbieter integrieren Graphit-Wärmeverteiler und stromsparende Displays, um den Hautkontakt unter 37 °C zu halten. Helmsets bleiben relevant, indem sie ballistischen Schutz mit Mixed-Reality-Overlays für Infanterie- und Piloteneinsätze verbinden. Diese duale Produktarchitektur erhält ein breites Anwendungsspektrum im Markt für Head-Mounted Displays aufrecht.

Nach Komponente: Sensoren entwickeln sich zum strategischen Differenzierungsmerkmal

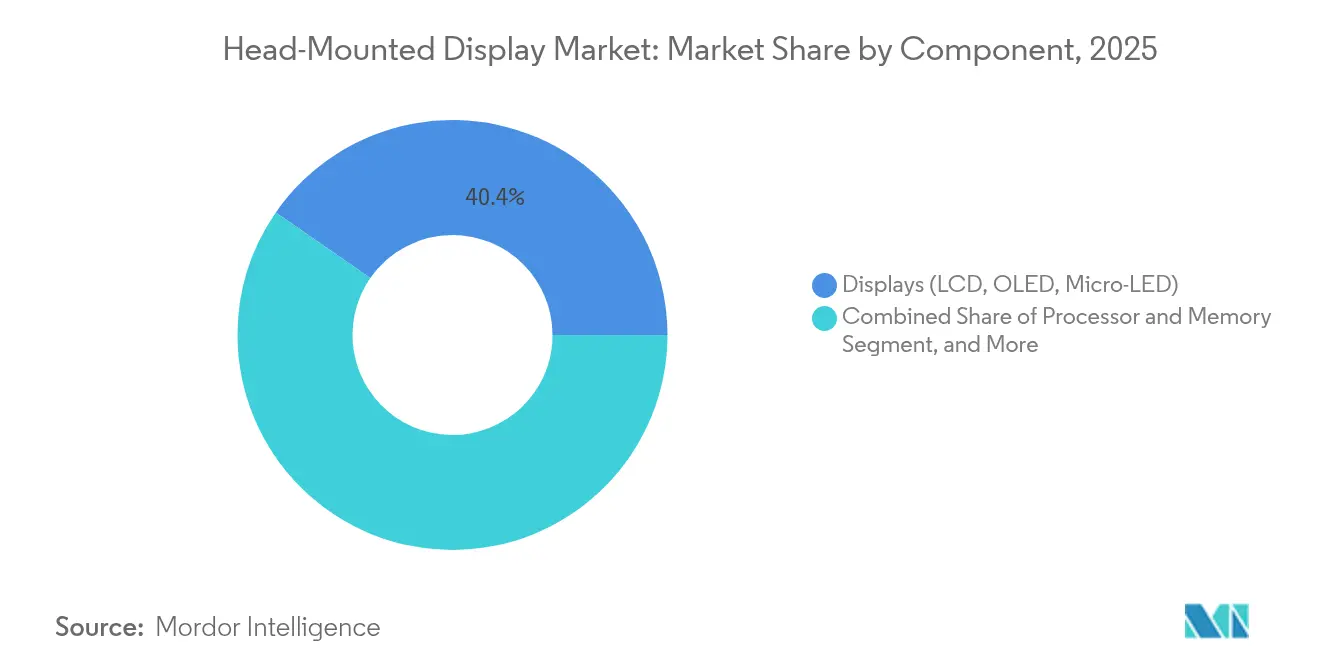

Display-Module generierten im Jahr 2025 einen Umsatzanteil von 40,35 %, doch Sensoren und Eye-Tracking wachsen mit einer CAGR von 18,24 %, da sie foveiertes Rendering, biometrisches Monitoring und freihändige Interaktion ermöglichen. Prozessorfortschritte ergänzen diese Sensoren, doch optische Systeme bestimmen weiterhin die vom Nutzer wahrgenommene Qualität.

IEEE Spectrum berichtet über Panelprototypen mit nahezu netzhautnaher Auflösung von 60 ppd, die sich der Auflösungsgrenze des Auges annähern. Eye-Tracking ermöglicht dann selektive hochauflösende Bereiche und reduziert GPU-Zyklen um die Hälfte. Mojo Vision und CY Vision verfolgen Mikro-LED-Head-up-Displays für Automobil-OEMs und beweisen, dass Komponentendurchbrüche in angrenzende Industrien überschwappen. Der Markt für Head-Mounted Displays belohnt daher Lieferanten, die die Sensor-Display-Rechen-Schleife enger gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmen holen beim Verbrauchervolumen auf

Verbraucher generierten im Jahr 2025 einen Umsatzanteil von 68,95 % durch Gaming, soziales VR und Streaming. Unternehmens- und Industriesegmente wachsen mit einer CAGR von 16,74 %, da Initiativen zu digitalen Zwillingen und Remote-Zusammenarbeit Investitionen rechtfertigen. Unternehmen suchen nach messbarer Produktivität, und Fallstudien belegen 90 % Effizienzgewinne in der Fertigung und 30 % Zeitersparnis bei Krankenhausvisiten, wenn Mixed-Reality-Workflows veraltete Bildschirme ersetzen.

Verteidigungskäufer bleiben entscheidend, da sie mehrjährige Volumina bereitstellen, die Helmproduktionslinien verankern. Gesundheitsdienstleister übernehmen AR-Lösungen für chirurgische Navigation, um Medizintouristen anzuziehen und Ergebnisse zu verbessern. Freizeitparks und Ausstellungen setzen große Headset-Flotten ein, die die Kosten pro Besucher amortisieren. Diese vielfältigen Nachfragezentren unterstützen die langfristige Stabilität im Markt für Head-Mounted Displays.

Nach Anwendung: Gesundheitswesen führt die nächste Wachstumswelle an

Gaming, Medien und Unterhaltung bildeten im Jahr 2025 34,42 % des Umsatzes und finanzieren weiterhin Content-Bibliotheken, die Nutzer engagiert halten. Gesundheits- und Therapieanwendungen, die mit einer CAGR von 20,44 % wachsen, nutzen Präzisions-Overlays für Chirurgie, Rehabilitation und Expositionstherapie bei psychischen Erkrankungen. Klinische Studien bestätigen Fehlerreduzierungen und Genesungsverbesserungen und stärken die Argumente für Erstattungen.

Industrielle Schulungen, Luft- und Raumfahrtsimulationen sowie Bildung reifen ebenfalls, da Sprach-, Mathematik- und Berufsausbildungslehrpläne in immersive Klassenzimmer übergehen. Außendienst-Overlays ermöglichen die Echtzeit-Identifikation von Teilen, was Maschinenausfallzeiten verkürzt. Diese Diversifizierung schützt den Markt für Head-Mounted Displays vor zyklischen Schwankungen in der Unterhaltungselektronik.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 33,12 %, gestützt durch robuste Verteidigungsbeschaffung und eine etablierte Gaming-Kultur. Der NG-IHPS-Rollout der US-Armee und Aufträge für Starrflügel-Helme der US-Marine sichern die Grundnachfrage, während Unternehmen Pilotprojekte zu Flottenbereitstellungen ausweiten. Einzelhandelskanäle sehen sich jedoch mit Rücksendequotendruck konfrontiert, da Cybersickness ungelöst bleibt.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 17,64 % bis 2031. Chinas Subventionsprogramme und 5G-Infrastruktur unterstützen die lokale Headset-Fertigung, und Xreals erschwingliche Brillen katalysieren die Akzeptanz in Fertigung und Bildung. Medizintourismus-Hauptstädte in Thailand, Singapur und Indien standardisieren AR-Chirurgieausrüstung, um den internationalen Patientenfluss zu steigern. Taiwans 63,8 % Halbleiteranteil positioniert die Insel als kritischen Lieferanten, doch geopolitische Spannungen verursachen Kosten für Notfallplanung.

Europa präsentiert eine regulierungsintensive, aber chancenreiche Landschaft. Der Digitale Produktpass und Cybersicherheitsgesetze drängen Hersteller dazu, AR-Wartungstools einzusetzen, während Zertifizierungskosten anfallen. Deutschland, Frankreich und das Vereinigte Königreich übernehmen Mixed-Reality für die Automobilmontage und NHS-Schulungen. Der Nahe Osten gewinnt durch NEOM und Qiddiya an Sichtbarkeit, die immersive Besuchererlebnisse in beispiellosem Ausmaß erproben. Südamerika hinkt hinterher, aber Brasilien nutzt die Popularität von Esports, um VR-Cafés und Spielhallen auszubauen und inkrementelle Volumina in den Markt für Head-Mounted Displays einzubringen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei Meta, Microsoft, Sony, Apple und Samsung gegen Varjo, HTC und Xreal antreten. Meta investierte USD 65 Milliarden in F&E für Extended Reality, um Content-Schwungräder aufrechtzuerhalten, während Apples USD 33 Milliarden Vision Pro-Programm auf Premium-Spatial-Computing abzielt. Microsoft erhält die Unternehmenstreue durch HoloLens-Servicepakete, die zweistellige ROI-Werte dokumentieren.

Die vertikale Integration nimmt zu. Meta entwirft eigene Chips, Optiken und Betriebssysteme, um die Stücklistenkosten zu senken und Nutzer an seine Plattform zu binden. Apple kontrolliert die Lieferkette von der Mikro-OLED-Beschaffung bis zum hauseigenen R1-Chipsatz. Sony nutzt PlayStation-Netzwerksynergien, während Varjo sich auf Auflösung unterhalb einer Bogenminute für Luft- und Raumfahrtsimulatoren konzentriert. Neue Marktteilnehmer nutzen Nischenstrategien: Xreal kombiniert kostengünstige Hardware mit Cloud-Computing; Mojo Vision liefert Mikro-LED-Module für Automobil-HUDs.

Strategische Schritte seit 2024 zeigen Portfolioerweiterungen. Gentex' Helmauftrag verankert das Verteidigungsengagement. HTCs Vive Focus Vision fügt Farb-Passthrough und Eye-Tracking für Mid-Tier-Gaming hinzu. Paradromics kooperiert mit NEOM für Gehirn-Computer-Forschung und kündigt neuro-adaptive Schnittstellen an. Fusionen und Komponentenpartnerschaften werden erwartet, da Unternehmen Optik-IP und Sensorfabriken sichern, um langfristige Kostenstrukturen im Markt für Head-Mounted Displays zu schützen.

Marktführer in der Branche der Head-Mounted Displays

Sony Corporation

Zebra Technologies Corporation

Oculus VR LLC (Meta Platform Technologies)

Magic Leap, Inc.

Varjo Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Saudi-Arabiens NEOM hat eine Partnerschaft mit Paradromics geschlossen, um ein Exzellenzzentrum für Gehirn-Computer-Schnittstellen zu schaffen.

- Januar 2025: Meta Quest 3S konnte die Feiertagsnachfrage nicht ankurbeln, mit App-Downloads, die im Jahresvergleich um 27 % zurückgingen.

- November 2024: Gentex gewann einen Auftrag der US-Marine für Helme der nächsten Generation für Starrflügler, mit geplantem Einsatz Ende 2025.

- September 2024: Meta stellte den Quest 3S für USD 299 und den Orion-AR-Brillen-Prototyp vor.

Globaler Berichtsumfang des Marktes für Head-Mounted Displays

Head-Mounted Displays (HMDs) sind Geräte, die direkt vor einem oder beiden Augen des Nutzers über eine Kopfhalterung positioniert werden. Diese Anordnung ermöglicht es, digitale Inhalte in das Sichtfeld des Nutzers einzublenden. Die Studie verfolgt die durch den Verkauf von Head-Mounted-Display-Typen durch verschiedene Akteure weltweit erzielten Umsätze. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt.

Der Markt für Head-Mounted Displays ist segmentiert nach Technologie (AR, VR und XR), Konnektivität (kabelgebunden (gebundenes HMD) und kabellos (eigenständiges HMD)), Anwendung (Luft- und Raumfahrt sowie Verteidigung, Gaming, Medien und Unterhaltung, Gesundheitswesen und Medizinprodukte, Bildung und weitere) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Augmented Reality (AR) |

| Virtual Reality (VR) |

| Extended/Mixed Reality (XR) |

| Kabelgebunden (gebunden) |

| Kabellos (eigenständig) |

| Helmbasierte Displays |

| Tragbare Brillen/Eyewear |

| Prozessor und Speicher |

| Sensoren (IMU, Eye-Tracking) |

| Displays (LCD, OLED, Mikro-LED) |

| Controller und Kameras |

| Verbraucher |

| Unternehmen und Industrie |

| Kommerziell (Freizeitparks, Kinos) |

| Militär und Verteidigung |

| Gesundheitswesen |

| Gaming, Medien und Unterhaltung |

| Luft- und Raumfahrtausbildung sowie Verteidigung |

| Chirurgische Navigation und Therapie |

| Bildung und berufliche Weiterqualifizierung |

| Außendienst und Wartung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Technologie | Augmented Reality (AR) | ||

| Virtual Reality (VR) | |||

| Extended/Mixed Reality (XR) | |||

| Nach Konnektivität | Kabelgebunden (gebunden) | ||

| Kabellos (eigenständig) | |||

| Nach Produkttyp | Helmbasierte Displays | ||

| Tragbare Brillen/Eyewear | |||

| Nach Komponente | Prozessor und Speicher | ||

| Sensoren (IMU, Eye-Tracking) | |||

| Displays (LCD, OLED, Mikro-LED) | |||

| Controller und Kameras | |||

| Nach Endnutzer | Verbraucher | ||

| Unternehmen und Industrie | |||

| Kommerziell (Freizeitparks, Kinos) | |||

| Militär und Verteidigung | |||

| Gesundheitswesen | |||

| Nach Anwendung | Gaming, Medien und Unterhaltung | ||

| Luft- und Raumfahrtausbildung sowie Verteidigung | |||

| Chirurgische Navigation und Therapie | |||

| Bildung und berufliche Weiterqualifizierung | |||

| Außendienst und Wartung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Head-Mounted Displays?

Der Markt beläuft sich im Jahr 2026 auf USD 11,35 Milliarden und wird voraussichtlich bis 2031 USD 25,17 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

Augmented Reality ist das am schnellsten wachsende Segment mit einer CAGR von 18,98 % bis 2031.

Warum gewinnen kabellose Headsets an Bedeutung?

5G und Edge-Computing beseitigen Kabelgebundenheitsbeschränkungen und ermöglichen mobile Schulungen, Außendienst und Cloud-gerenderte Anwendungen, die eine CAGR von 21,25 % für kabellose Einheiten antreiben.

Wie wirken sich regulatorische Änderungen in Europa auf Anbieter aus?

Neue EU-Cybersicherheits- und Blaulicht-Vorschriften erhöhen die Ingenieurkosten und die Markteinführungszeit, stimulieren aber auch die Nachfrage nach AR-Wartungstools zur Erfüllung der Anforderungen des Digitalen Produktpasses.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum zeigt die stärkste Entwicklung mit einer CAGR von 17,64 % aufgrund von 5G-Investitionen, Fertigungsadoption und Medizintourismus-Integrationen.

Welche Faktoren begrenzen die breitere Verbraucherakzeptanz?

Cybersickness führt zu hohen Rücksendequoten, und Premium-Preise bleiben eine Hürde für Mainstream-Käufer trotz Content-Erweiterung.

Seite zuletzt aktualisiert am: