Größe und Marktanteil des Marktes für virtuelle Retina-Displays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

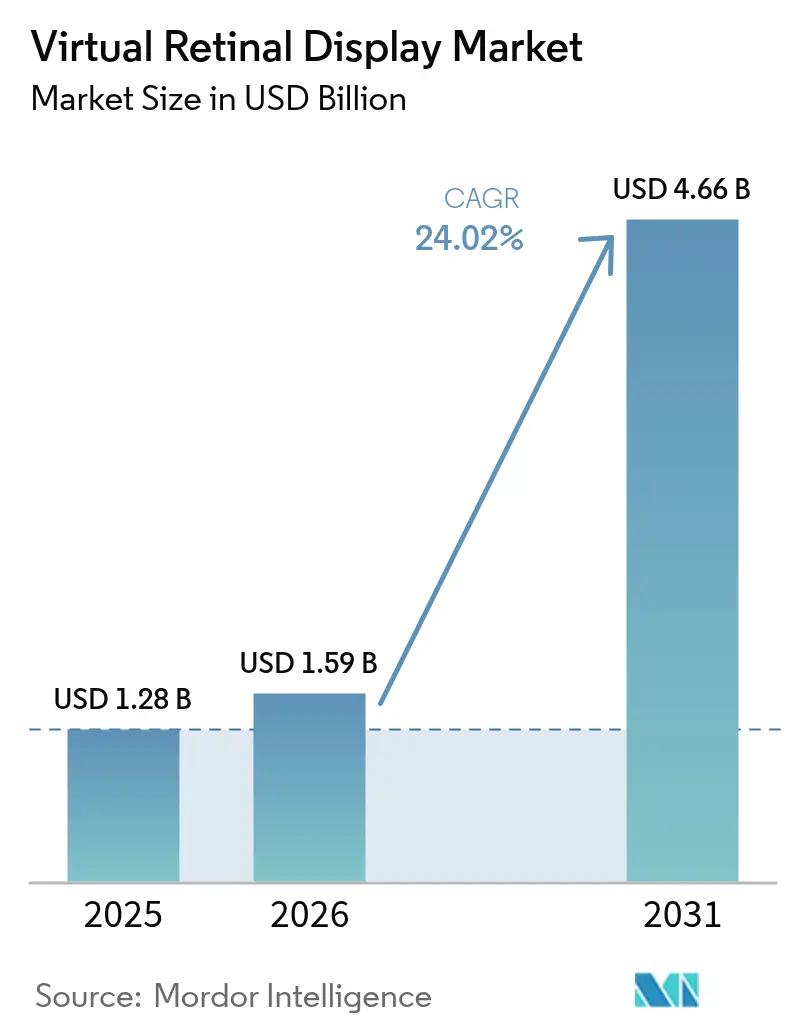

| Marktgröße (2026) | 1.59 Milliarden US-Dollar |

| Marktgröße (2031) | 4.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für virtuelle Retina-Displays von Mordor Intelligence

Die Größe des Marktes für virtuelle Retina-Displays wird voraussichtlich von USD 1,28 Milliarden im Jahr 2025 auf USD 1,59 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 24,02 % über den Zeitraum 2026–2031 USD 4,66 Milliarden erreichen. Die leichtgewichtige Retina-Projektion verlagert sich von experimentellen Labors in die Massenproduktion, da die Kosten für Silizium-Photonik sinken, Militäraufträge zunehmen und Gesundheitsdienstleister in entwickelten Volkswirtschaften Workflows in der Sehpflege digitalisieren. Der Übergang von einer bildschirmbasierten zu einer bildschirmlosen Augmented-Reality-Architektur beseitigt Einschränkungen bei Betrachtungswinkel und Umgebungslicht und ermöglicht gleichzeitig Formfaktoren in Brillenqualität. Beschaffungsprogramme wie die MicroLED-Initiative für Soldatenfarbe der US-Armee und Japans Finanzierung für die Sehrehabilitation in der Altenpflege treiben die Nachfrage voran. Unterdessen verkleinern Komponentenhersteller Steuergeräte, Laser und Wellenleiter, was den Energiebedarf senkt und Kanäle für Unterhaltungselektronik erschließt.

Wichtigste Erkenntnisse des Berichts

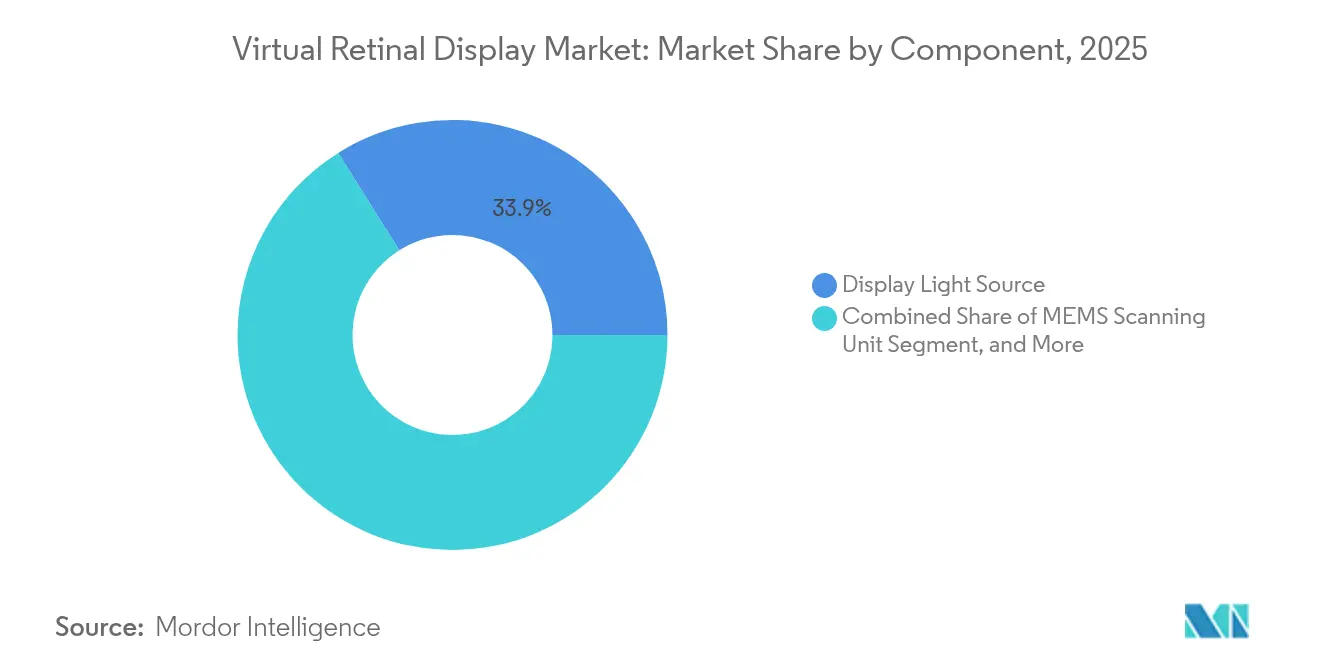

- Nach Komponente führte die Anzeigelichtquelle mit einem Marktanteil von 33,92 % am Markt für virtuelle Retina-Displays im Jahr 2025, während Augen-Tracking- und Kalibrierungsmodule bis 2031 mit einem CAGR von 26,17 % wachsen.

- Nach Produkttyp hielten AR-Smartbrillen im Jahr 2025 einen Marktanteil von 40,35 % am Markt für virtuelle Retina-Displays; implantierbare Sehhilfen und Sehhilfen für Sehschwache werden voraussichtlich bis 2031 mit einem CAGR von 26,45 % wachsen.

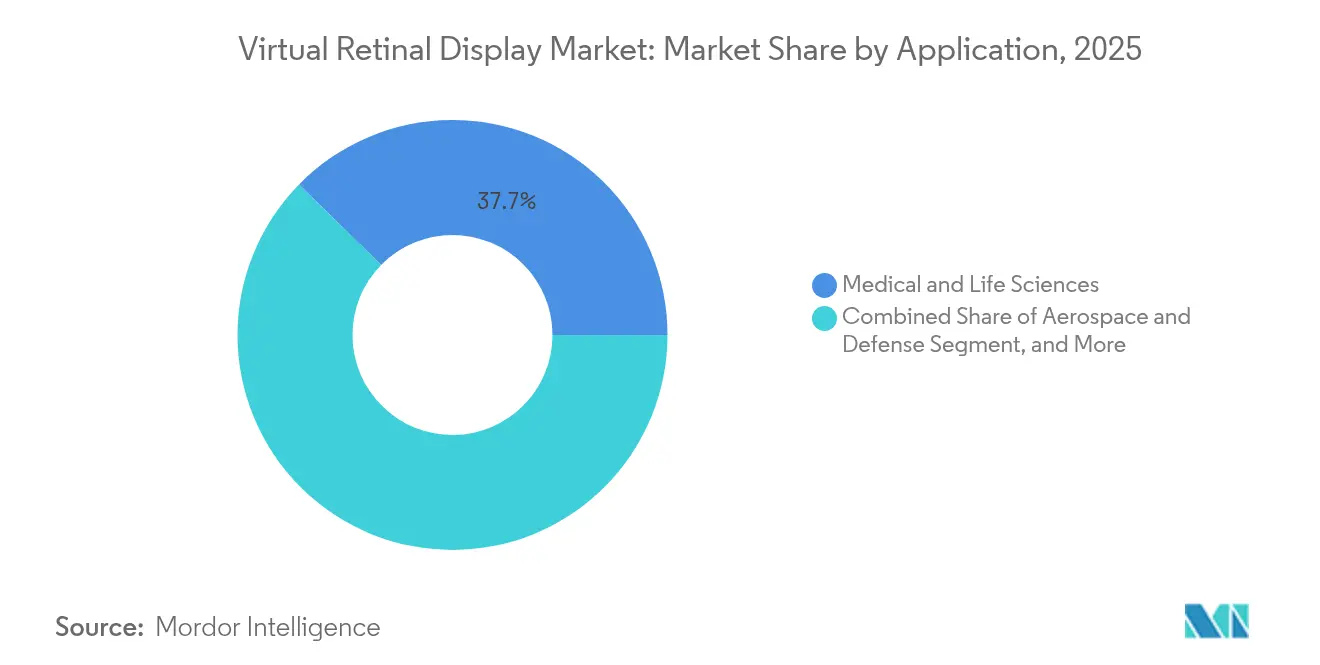

- Nach Anwendung entfiel auf Medizin und Biowissenschaften im Jahr 2025 ein Anteil von 37,65 % an der Marktgröße für virtuelle Retina-Displays; Unterhaltungselektronik und Gaming wächst bis 2031 mit einem CAGR von 24,84 %.

- Nach Auflösung führte Full HD im Jahr 2025 mit einem Anteil von 29,12 %, während Auflösungen über 4K bis 2031 voraussichtlich mit einem CAGR von 28,07 % steigen werden.

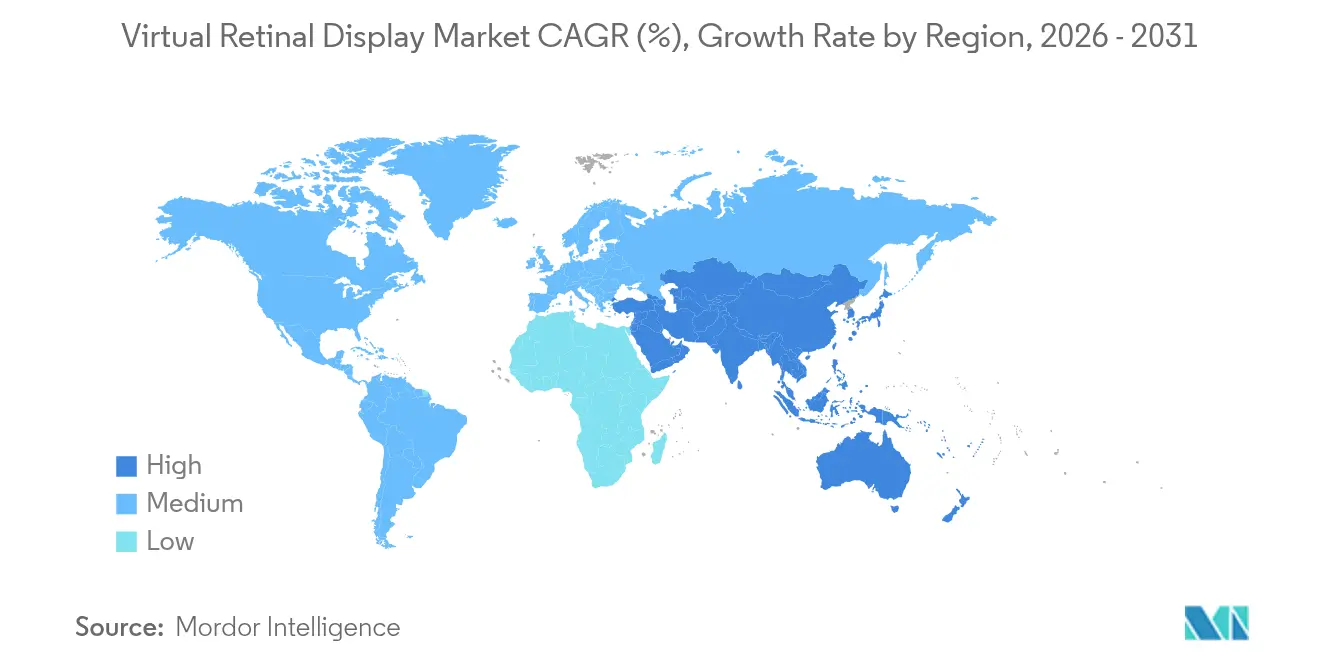

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 27,45 %, und die Region wird bis 2031 voraussichtlich mit einem CAGR von 26,94 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für virtuelle Retina-Displays

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach ultrakompakten Nah-Augen-Displays in militärischen Smarthelmen | +4.20% | Nordamerika; NATO-Verbündete | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Retina-Projektionshilfen für Sehschwache in Japan und der DACH-Region | +3.80% | Japan; Deutschland; Österreich; Schweiz | Kurzfristig (≤ 2 Jahre) |

| Wechsel von bildschirmbasierten zu bildschirmlosen AR-Wearables, angetrieben durch sinkende Kosten der Silizium-Photonik in den USA | +5.10% | Nordamerika; asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Sehsichere Klasse-1-Laservorschriften ermöglichen eine breitere Verbraucherakzeptanz in der EU | +2.90% | Europäische Union | Mittelfristig (2–4 Jahre) |

| Integration von KI-Augen-Tracking-Modulen zur Verbesserung immersiver Trainingssimulatoren | +3.60% | Nordamerika; Europa; asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Strategische Partnerschaften beschleunigen Komponenteninnovationen im asiatisch-pazifischen Raum | +3.00% | China; Südkorea; Taiwan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach ultrakompakten Nah-Augen-Displays in militärischen Smarthelmen

Verteidigungsprogramme priorisieren Displays, die für Nachtsichtgeräte unsichtbar, aber bei Tageslicht hell sind. Das Projekt „Light Secure Special Warfare Display” der US-Armee finanziert Prototypen, die die Netzhaut direkt beleuchten und so nach außen dringendes Licht eliminieren. [1]US-Verteidigungsministerium, "Light Secure Special Warfare Display (LSSWD)," sbir.gov Kopins Verträge für Soldatenfarbe-MicroLED im Wert von mehr als USD 7,5 Millionen unterstreichen, wie robuste Retina-Projektion die Anforderungen an Größe, Gewicht und Leistung für den Feldeinsatz erfüllt.

Schnelle Einführung von Retina-Projektionshilfen für Sehschwache in Japan und der DACH-Region

Randomisierte Studien zeigen, dass Retina-Laser-Brillen die Sehschärfe verbessern, wo Linsen versagen, was japanische Versicherer und deutsche Kliniken dazu veranlasst, hochwertige Systeme zu erstatten. [2]PubMed, "Evaluation of a Retinal Projection Laser Eyewear in Patients with Visual Impairment Caused by Corneal Diseases in a Randomized Trial," pubmed.ncbi.nlm.nih.gov Vereinfachte EU-MDR-Zulassungen und großzügige Kostenübernahme in der Schweiz unterstützen hochwertige therapeutische Geräte und ermutigen Hersteller, gesundheitsorientierte Designs zu priorisieren.

Wechsel von bildschirmbasierten zu bildschirmlosen AR-Wearables, angetrieben durch sinkende Kosten der Silizium-Photonik in den USA

Die großflächige Integration in der Silizium-Photonik senkt die optischen Kosten pro Einheit und bringt die Retina-Projektion in den Bereich der Verbraucherpreise. US-amerikanische Fertigungsanreize stärken die inländische Lieferkette, während dieselben Gießereien, die optische Rechenzentren bedienen, nun kompakte Wellenleiter für Smartbrillen herstellen und so Skaleneffekte konsolidieren.

Sehsichere Klasse-1-Laservorschriften ermöglichen eine breitere Verbraucherakzeptanz in der EU

Die EU-Harmonisierung rund um Klasse-1-Grenzwerte gibt Produktingenieuren klare optische Leistungsobergrenzen vor und senkt die Zertifizierungskosten im Vergleich zu Lasern höherer Klassen. [3]FDA, "Photobiomodulation Devices – Premarket Notification [510(k)] Submissions," fda.gov Der durch die Valeda-Photobiomodulations-Zulassung geschaffene Präzedenzfall versichert Verbrauchern, dass die Exposition gegenüber Retina-Lasern sicher ist, und erweitert so die adressierbare Verbraucherbasis.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückpreise für Laserscanner verursachen Stücklistendruck unterhalb des AR-Brillen-Preispunkts von USD 400 | -2.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Komplexe FDA- und MDR-Zulassungswege für implantierbare und therapeutische virtuelle Retina-Displays | -1.90% | Nordamerika; Europa | Mittelfristig (2–4 Jahre) |

| Latenz- und Speckle-Artefakte in RGB-Laser-Engines begrenzen das Gaming-Erlebnis | -2.10% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an MEMS-Spiegeln in Automobilqualität für Head-up-Displays | -1.60% | Asiatisch-pazifischer Raum; Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückpreise für Laserscanner verursachen Stücklistendruck unterhalb des AR-Brillen-Preispunkts von USD 400

RGB-Laser-Engines verbrauchen nach wie vor bis zu 40 % der gesamten Gerätekosten, da Verbindungshalbleiter-Wafer und Präzisions-MEMS-Scanner keine Massenvolumenskalierung aufweisen. Erfahrungen aus der Automobilindustrie zeigen eine ähnliche Preisstarrheit bei AEC-Q100-Spiegeln, was bedeutet, dass Verbrauchermarken entweder die Optik subventionieren oder auf Preisziele unter USD 400 verzichten müssen. [4]onsemi, "Managing Risk in Automotive Image Sensor Supply Chains," onsemi.com

Komplexe FDA- und MDR-Zulassungswege für implantierbare und therapeutische virtuelle Retina-Displays

Retina-Implantate fallen unter Klassifizierungen mit erheblichem Risiko, was mehrjährige klinische Studien auslöst. Die doppelte Einhaltung der IDE-Regeln der FDA und der MDR Europas erfordert umfangreiche Nachweispakete, verlängert die Markteinführungszeit und erhöht die Kapitalbarrieren für Start-ups.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lichtquellen treiben die Integrationskomplexität voran

Anzeigelichtquellenelemente, hauptsächlich RGB-Laser- und MicroLED-Engines, machten im Jahr 2025 33,92 % des Marktanteils für virtuelle Retina-Displays aus. Ihre Dominanz ergibt sich aus dem direkten Zusammenhang zwischen optischer Effizienz und Akkulaufzeit. Augen-Tracking- und Kalibrierungsmodule expandieren am schnellsten mit einem CAGR von 26,17 %, angetrieben durch KI-gestützte Blickanalysen. Die Marktgröße für virtuelle Retina-Displays im Bereich Augen-Tracking wird voraussichtlich zunehmen, da MEMS-Spiegel weiterhin knapp sind und Integratoren zu softwarezentrierter Präzisionsüberwachung drängen. Texas Instruments' DLPC8445-Controller schrumpft um 90 %, während er 4K UHD antreibt, was beweist, dass Backend-Silizium mit Frontend-Lasern Schritt hält.

Optische Kombinierer und Wellenleiter werden durch Kooperationen wie die von DigiLens und Avegant vorangetrieben, die transparente Wellenleiter mit Retina-Projektoren zusammenführen. Unterdessen deuten Q-Pixels abstimmbare polychromatische LEDs mit 10.000 PPI auf Einzelpixel-Architekturen hin, die Ausrichtungstoleranzen und Ausbeute verbessern könnten. Mit zunehmender vertikaler Integration erzielen Komponentenlieferanten, die sowohl Emitter als auch Steuerelektronik kontrollieren, nachhaltige Margen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: AR-Brillen führen die Markttransformation an

AR-Smartbrillen erzielten im Jahr 2025 40,35 % des Umsatzes im Markt für virtuelle Retina-Displays und festigten ihre Rolle als führende Hardwarekategorie. Implantierbare Sehhilfen und Sehhilfen für Sehschwache werden, obwohl heute noch kleiner, bis 2031 einen CAGR von 26,45 % verzeichnen, da alternde Bevölkerungen und Versicherungserstattungen die Akzeptanz beschleunigen. Die Marktgröße für virtuelle Retina-Displays im Bereich therapeutischer Hilfsmittel wird voraussichtlich steigen, da klinische Belege weiter zunehmen. Investitionen wie Quanta Computers zusätzliche USD 5 Millionen in Vuzix verbessern den Wellenleiterdurchsatz und signalisieren den wachsenden Einfluss der Auftragsfertigung.

Eigenständige Retina-Projektions-Headsets bleiben in Nischen für Verteidigungs- und Industriesimulationen bestehen, wo lange Einsatzzeiten dedizierte Energiepakete rechtfertigen. Automotive-Head-up-Displays warten auf qualifizierte MEMS-Spiegel, was die Volumenskalierung trotz der Einführung des neuen DLP4620S-Q1-Automobilmikrospiegels von Texas Instruments über Mouser im März 2025 hemmt. Marktverzerrungen zeigen den Gegensatz zwischen Verbraucherkomfort und professioneller Spezialisierung, und Lieferanten müssen beide Roadmaps in Einklang bringen.

Nach Anwendung: Dominanz der Medizin steht vor der Herausforderung durch Gaming

Anwendungen in Medizin und Biowissenschaften machten im Jahr 2025 37,65 % des Umsatzes im Markt für virtuelle Retina-Displays aus, unterstützt durch Europas großzügige Erstattungsregelungen und Japans nationale Sehpflegepolitik. Unterhaltungselektronik und Gaming, das voraussichtlich mit einem CAGR von 24,84 % wachsen wird, steht als nächstes an, da Latenz- und Speckle-Probleme technisch gelöst werden. Luft- und Raumfahrt- sowie Verteidigungsverträge wie Kopins MicroLED-Aufträge erweitern wiederkehrende Umsätze, während industrielles Training KI-Augen-Tracking nutzt, um Lehrpläne dynamisch anzupassen.

Die Marktgröße für virtuelle Retina-Displays im Bereich Consumer-Gaming wird davon abhängen, ob Kohärenzartefakte bei Lasern gelöst werden, die derzeit schnelle Bewegungsszenen einschränken. Umgekehrt schaffen regulierte medizinische Zulassungswege, obwohl komplex, hochmargige Nischen, sobald Genehmigungen erteilt werden. Daher verfolgen Entwickler oft duale Portfolios: hochwertige therapeutische Geräte für Cashflow-Stabilität und Massenmarkt-Gaming-Modelle für Skalierungspotenzial.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Auflösung: 4K+-Wachstum stellt die Infrastruktur vor Herausforderungen

Full HD behielt im Jahr 2025 einen Anteil von 29,12 %, da es Klarheit mit thermischen und Akkubeschränkungen in Einklang bringt. Formate über 4K hingegen wachsen mit einem CAGR von 28,07 % rasant, angetrieben durch Flugsimulation und E-Sport, die Fotorealismus erfordern. Die Marktgröße für virtuelle Retina-Displays im Bereich über 4K-Panels wird zunehmen, da Siliziumkarbid-Substrate die Wärmepfade verbessern.

Der Verarbeitungsaufwand steigt jedoch proportional: Eine 4K-Retina-Engine benötigt mehr als die doppelte Pixelrate eines 1080p-Äquivalents. Forschungen zu Flüssigkristalldisplays mit 2.117 PPI belegen die Machbarkeit, verdeutlichen aber die Hürden beim Stromverbrauch. Folglich integrieren Anbieter Edge-KI-Chips, um Rendering-Workloads näher am Auge zu komprimieren.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Umsatzanteil von 27,45 % und wird bis 2031 voraussichtlich jährlich um 26,94 % wachsen, was unübertroffene Halbleiterfabriken, Lieferketten für optisches Polieren und inländische Verbrauchernachfrage widerspiegelt. Chinas Gießereianreize senken die Laserchip-Preise, und Japans Gesundheitssystem setzt aktiv therapeutische Geräte gegen altersbedingte Degeneration ein. Südkoreas Display-Giganten verbinden OLED-Kompetenzen mit MicroLED-Pilotlinien, während Taiwan die Backend-Verpackungsausbeuten verbessert.

Nordamerika nutzt Verteidigungsbudgets und universitäre Forschung und Entwicklung. Der Markt für virtuelle Retina-Displays profitiert von den aufeinanderfolgenden MicroLED-Verträgen der US-Armee und durch den CHIPS Act geförderten Silizium-Photonik-Fabriken, die kritische Optiken lokalisieren. Kanada bietet vereinfachte Medizinproduktprüfungen und ist damit ein attraktiver Ersteinführungsstandort in der Region für therapeutische Produkte, während Mexikos Maquiladora-Korridore zollfreie Endmontage für den Export innerhalb Nordamerikas ermöglichen.

Europa bleibt regulatorischer Vorreiter. Klasse-1-Laservorschriften, kombiniert mit dem Valeda-Photobiomodulations-Präzedenzfall, bieten vorhersehbare Rahmenbedingungen, die Hersteller weltweit replizieren können. Deutschland und die Schweiz verbinden Präzisionsoptikbearbeitung mit Medizintechnikförderung und fördern so ein auf hochwertige medizinische Displays zugeschnittenes Ökosystem. Frühe Anwender in den nordischen Ländern testen lifestyle-orientierte AR-Brillen und liefern Rückmeldungen zu Akkulaufzeit und Ergonomie. EU-Energierichtlinien lenken Lieferanten zusätzlich zu energiesparenden Designs und verschaffen europäischen Akteuren Vorteile in nachhaltigkeitsorientierten Märkten.

Regulatorisches Umfeld

Virtuelle Netzhautdisplays werden durch Sicherheitsvorschriften für Laserprodukte geprägt, und bei therapeutischen und implantierbaren Anwendungen durch regulatorische Zulassungswege für Medizinprodukte. In den Vereinigten Staaten müssen laserbasierte Near-Eye- und Retinaprojektionsprodukte die FDA-Leistungsanforderungen für Laserprodukte gemäß 21 CFR 1040.10 (und gegebenenfalls 1040.11) erfüllen, einschließlich zulässiger Emissionsgrenzwerte und Kennzeichnung. Die FDA unterstützt außerdem Konformitätswege in Anlehnung an IEC 60825-1 (Edition 3) zum Nachweis der Konformität, sofern die erforderlichen Erklärungen und Dokumentationen vorgelegt werden, was beeinflusst, wie VRD-OEMs Testberichte, Kennzeichnungen und technische Dokumentationen für Konsumgüter- und Verteidigungsprogramme erstellen.

Auch die Standardisierung wird strenger, was die Messung der Leistung von Raster-Scanning-Retina-Direktprojektion betrifft, wobei IEC 62906-5-5:2022 optische Messmethoden für RS-RDP-Laserdisplays festlegt. Handels- und Durchsetzungsmaßnahmen im Bereich geistiges Eigentum beeinflussen zudem die Markteinführungsstrategien: Eine Entscheidung des US Customs and Border Protection aus dem Jahr 2025 (HQ H345669) verdeutlichte, wie das Herkunftsland und die Zollexposition für Smart Glasses davon abhängen können, wo die zentrale PCBA gefertigt wird. Zudem blieben USITC-Section-337-Verfahren im Zusammenhang mit bestimmten elektronischen Brillenprodukten bis Mitte 2026 aktiv, was das Risiko von Ausschlussverfügungen für Lieferanten in stark umkämpften Near-Eye-Display-IP-Bereichen verstärkt.

Wertschöpfungskettenanalyse

Die VRD-Wertschöpfungskette beginnt mit spezialisierten vorgelagerten Komponenten, darunter Laser- oder MicroLED-Emitter, MEMS-Scaneinheiten, Treiber- und Steuer-ICs, Eye-Tracking- und Kalibrierungssensoren sowie optische Kombinierer oder Wellenleiter, die Licht in brillentaugliche Formfaktoren einbetten. Emissionsquellen und Scansubsysteme konzentrieren sich auf eine begrenzte Anzahl von Zusammensetzungshalbleiter- und Präzisions-MEMS-Lieferbasen. Die optische Fertigung (Wellenleiter und fortschrittliche Kombinierer) stellt aufgrund der Ausbeuteempfindlichkeit und der engen Toleranzen, die für Eye-Box-Leistung, Sichtfeldziele und Sicherheitskonformität erforderlich sind, häufig einen praktischen Engpass dar.

Midstream-Integratoren fügen diese Bausteine zu optischen Engines und Referenzdesigns zusammen, und OEMs sowie EMS-Partner industrialisieren die Baugruppen anschließend für AR-Smart-Glasses, medizinische und Sehhilfen sowie tragbare Verteidigungssysteme. Partnerschaften verbinden zunehmend Emitter- und Modul-Expertise, um das Integrationsrisiko zu verringern, darunter die Geschäftskooperation von TDK und QD Laser im Juni 2026 zur gemeinsamen Entwicklung von RGB-Lichtquellenmodulen und optischen Engines unter Nutzung der Retinaprojektionstechnologie von QD Laser. Die nachgelagerten Kanäle teilen sich in regulierte klinische Einsätze (bei denen Dokumentation, Servicenetzwerke und Erstattungswege wichtig sind) und Konsumenten- oder Unternehmens-Wearables (bei denen Skalierung der Auftragsfertigung, Wellenleiterdurchsatz und Anforderungen an Kostensenkungen bei Komponenten die Einführung prägen).

Wettbewerbslandschaft

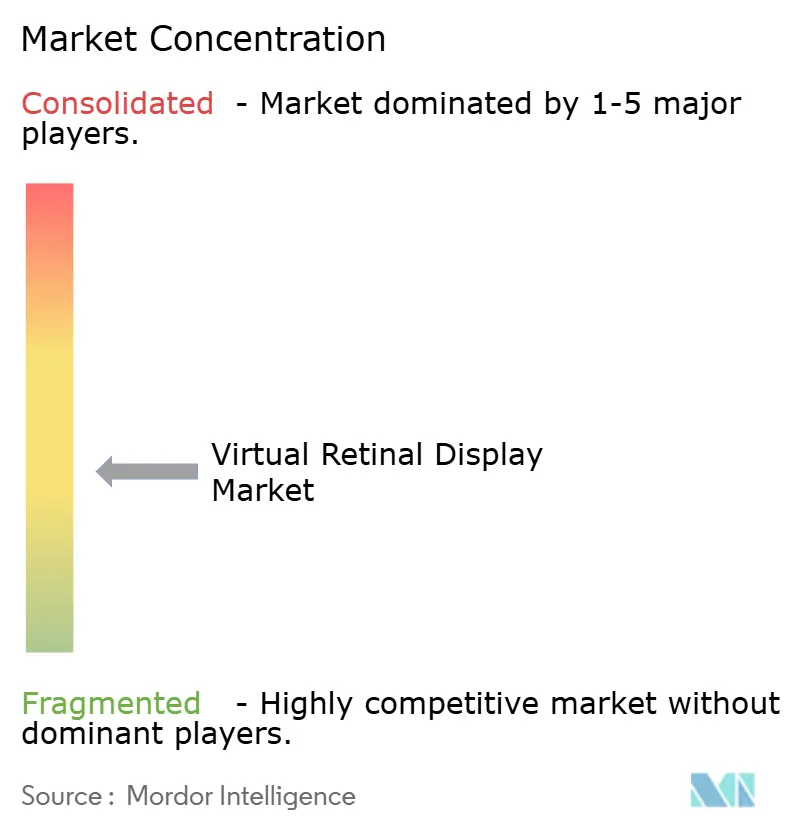

Der Markt für virtuelle Retina-Displays weist eine mittlere Fragmentierung auf. Horizontale Lieferanten wie Texas Instruments schützen Mikrospiegel-Patente, die der DLP-Architektur zugrunde liegen, während vertikal integrierte Herausforderer wie Kopin MicroLED-Emitter und Treiber-ICs vorantreiben. Partnerschaften überwiegen gegenüber direkten Übernahmen; Googles Zusammenschluss mit Magic Leap verbindet Cloud-KI mit Retina-Optik, um den End-to-End-Software-Stack abzukürzen.

Auftragsfertigung ist das neue Schlachtfeld. Vuzix hat sich mit Quanta Computer zusammengetan, um die Wellenleiterfertigung zu vervielfachen und das Risiko von optischen Start-ups auf EMS-Schwergewichte zu verlagern. Unterdessen verfolgen Q-Pixel und SolidddVision Nischenstörungen: Ersteres durch die Zusammenführung von RGB in ein einzelnes abstimmbares Pixel, Letzteres durch den Fokus auf Hilfsmittel bei Makuladegeneration. Versorgungsengpässe bei MEMS-Spiegeln in Automobilqualität schaffen Freiraum für neue Marktteilnehmer, die Geräte schneller zertifizieren können.

Drei Technologiecluster entstehen. Erstens betonen verteidigungsgerechte Systeme Helligkeit und Robustheit und stützen sich auf öffentliche Finanzierung zur Reifung neuer Emitter. Zweitens konzentrieren sich therapeutische Plattformen auf regulatorisches Know-how und Kliniker-Netzwerke. Drittens balancieren Unterhaltungselektronik-Akteure Preis mit Gewicht und Design und setzen darauf, dass Silizium-Photonik die Stücklistenkosten in Reichweite hält. Die gegenseitige Lizenzierung zwischen Clustern nimmt zu, da Kern-IP – Wellenleiter, Steuergeräte, Augen-Tracking – konvergiert.

Marktführer im Bereich virtuelle Retina-Displays

Magic Leap Inc.

Optivent

Analogix Semiconductor Inc.

QD Laser Co. Ltd

Human Interface Technology Laboratory

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Produkt- und Komponenten-Roadmaps schaffen Freiraum für standardisierte, herstellbare optische Engines für AR-Smart-Glasses, insbesondere dort, wo OEMs individuelle Einzelintegrationen über Laser, Scanner, Steuerungen und Sicherheitssubsysteme vermeiden möchten. Die Kooperation von TDK und QD Laser im Juni 2026 zur gemeinsamen Entwicklung von RGB-Lichtquellenmodulen und optischen Engines ist ein konkretes Signal dafür, dass Anbieter Retinaprojektionsfähigkeiten in wiederholbarere Module verpacken, was die Designzyklen der OEMs verkürzen und den Kreis der Gerätehersteller über vertikal integrierte etablierte Anbieter hinaus erweitern kann.

Ein zweiter Chancenbereich ist der Übergang zu alternativen Retinaprojektionsarchitekturen, die die Abhängigkeit von Laserquellen verringern oder Ergonomie- und Sichtfeldeinschränkungen verbessern, die Consumer-Designs bislang begrenzt haben. Zu den 2026 veröffentlichten akademischen Prototypen zählen ein Ansatz für aktive Retinaprojektionsdisplays mit Pixel-zu-Pixel-kollimierten MicroLED-Arrays (berichtet von der Huazhong University of Science and Technology) sowie Konzepte für gebogene-Wellenleiter-Retinaprojektion, die auf ein breites Sichtfeld und nutzbare Tiefenschärfe abzielen. Während diese Architekturen zusammen mit schnell wachsenden Eye-Tracking- und Kalibrierungsmodulen innerhalb der breiteren VRD-Stückliste ausgereift sind, verfügen Anbieter, die sicherheitskonforme optische Module, wiederholbare Kalibrierungsabläufe und eine Wellenleiter- und Kombinierer-Fertigung mit höherer Ausbeute bereitstellen können, über klare Wege zur Expansion in medizinische, Verteidigungs- und Unterhaltungselektronikprogramme.

Aktuelle Branchenentwicklungen

- Juli 2026: Magic Leap kündigte eine strategische Neuausrichtung an, um sich auf die Lieferung von AR-Wellenleitern zu konzentrieren, und betonte dabei seine proprietären Wellenleiter-Fertigungskapazitäten für die Serienproduktion. Dieser Schritt bringt das Unternehmen enger mit dem VRD-Ökosystem in Einklang, indem er einen kritischen Knotenpunkt für optische Kombinierer stärkt, der Ausbeute, Formfaktor und Gesamtkosten von brillentauglichen Designs beeinflusst.

- Dezember 2025: Magic Leap unterzeichnete eine Vereinbarung mit Pegatron zur Zusammenarbeit bei der Großserienfertigung von Komponenten für AR-Brillen, einschließlich Wellenleitern. Die Zusammenarbeit mit einem großmaßstäblichen Fertigungspartner unterstützt die Prozessindustrialisierung und Durchsatzverbesserungen, die zentral sind, um die Lieferanforderungen der Unterhaltungselektronik für Near-Eye-Display-Plattformen zu erfüllen.

- Mai 2024: Magic Leap ging eine mehrschichtige Technologiepartnerschaft mit Google ein, um bei XR-Lösungen zusammenzuarbeiten. Die Zusammenarbeit verbindet einen wellenleiterfokussierten Optik-Stack mit einem großen Plattformökosystem und unterstreicht die Bedeutung einer durchgängigen Hardware- und Softwareintegration für Wearable-Display-Produkte der nächsten Generation.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für virtuelle Netzhautdisplays wird definiert als der Umsatz, der mit Systemen erzielt wird, die Bilder durch Scannen oder Projizieren von Licht erzeugen, sodass die visuelle Information auf der Netzhaut entsteht, einschließlich der zugehörigen optischen Engine und Steuerelektronik, die für Endanwendungen verkauft werden.

Umfangsausschlüsse: Ausgenommen sind herkömmliche Near-Eye-Mikrodisplays, die Bilder auf einem Panel ohne Retinaprojektion erzeugen, sowie Nicht-Display-AR-Software und -Inhaltsdienste.

Übersicht der Segmentierung

- Nach Komponente

- Anzeigelichtquelle (RGB-Laser, Mikro-LED, OLED)

- MEMS-Scaneinheit

- Treiber- und Steuerelektronik

- Augen-Tracking- und Kalibrierungsmodul

- Optischer Kombinierer und Wellenleiter

- Sonstige

- Nach Produkttyp

- Eigenständige Retina-Projektions-Headsets

- Augmented-Reality-Smartbrillen

- Automotive-Head-up-Displays

- Implantierbare Sehhilfen und Sehhilfen für Sehschwache

- Sonstige

- Nach Anwendung

- Medizin und Biowissenschaften

- Luft- und Raumfahrt sowie Verteidigung

- Unterhaltungselektronik und Gaming

- Automotive und Transport

- Industrie, Bildung und Training

- Nach Auflösung

- HD (bis zu 720p)

- Full HD (1080p)

- 2K–4K

- Über 4K

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Übriges Südamerika

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Schreibtischrecherche wurde genutzt, um die Grundstruktur des Marktes aufzubauen und die Annahmen realistisch zu halten, bevor wir mit Branchenteilnehmern gesprochen haben. Wir haben öffentliche Quellen wie US-FDA-Gerätedatenbanken und Leitlinien für ophthalmologische und Sehhilfegeräte, USPTO- und WIPO-Patentanmeldungen für Scanning-Displays und optische Engines sowie IEEE- und andere peer-review-geprüfte Fachjournale durchgesehen, die Leistungsgrenzen wie Sichtfeld, Helligkeit und Augensicherheitsschwellen dokumentieren.

Wir haben uns außerdem auf Daten der US International Trade Commission und Zollstatistiken bezogen, soweit relevant für optische Komponenten, zusammen mit Geschäftsberichten von Unternehmen, Investorenpräsentationen und seriöser Presseberichterstattung über Prototypeinführungen und Produktionshochläufe. An einigen Stellen haben wir Unternehmensfinanzen, Patentdatenbanken und Import-Export-Daten auf Sendungsebene über kostenpflichtige Abonnements abgeglichen, die häufig für Marktanalysen genutzt werden. Die hier aufgeführten Quellen sind lediglich beispielhaft, und es wurden viele weitere öffentliche Dokumente verwendet, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie sich Lieferungen von virtuellen Netzhautdisplays über verschiedene Geräteformate und Endanwendungen hinweg in Umsatz umsetzen, da öffentliche Berichte oft begrenzt sind. Wir sprachen mit einer Mischung aus Komponentenherstellern, Systemintegratoren, Kanalteilnehmern und Fachexperten aus APAC, EMEA und Amerika, damit Preisbewegungen, Einführungszeitpunkte und praktische Einschränkungen (wie Qualifizierungszyklen und Anforderungen an die Augensicherheit) überprüft und dann konsistent im Modell angewendet werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 15% | APAC: 43% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 32% | EMEA: 31% |

| Kleinere Akteure: 15% | Manager: 53% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einer Top-Down-Nachfragepoolrekonstruktion, bei der die Geräteakzeptanz nach Endanwendung in adressierbare Einheiten übersetzt und dann auf die Ausstattungsrate und die durchschnittlichen Verkaufspreise virtueller Netzhautdisplays abgebildet wurde. Um dies zu untermauern, wurden die Gesamtsummen durch selektive Bottom-Up-Prüfungen bestätigt, wie beispielsweise stichprobenartig erhobene System-ASPs nach Gerätetyp, Zusammenfassungen auf Lieferantenseite für wichtige optische und Scanmodule sowie Kanalprüfungen zu frühen kommerziellen Volumina.

Einige praktische Eingaben wurden im Modell als wichtige Fingerabdrücke behandelt, darunter erwartete Stückzahlen für AR-Smart-Glasses und spezialisierte Headsets, Preisgestaltung optischer Engines nach Helligkeits- und Auflösungsklasse, Qualifizierungs- und Beschaffungszyklen in der Luft- und Raumfahrt sowie Verteidigung, und Umwandlungsraten von Prototyp zu Produktion in medizinischen Anwendungsfällen. Wir haben außerdem Indikatoren wie die Patentdynamik rund um MEMS-Scanning, veröffentlichte Augensicherheitsbeschränkungen, die die Ausgangsleistung begrenzen, und regionale Signale zur Fertigungskapazität verfolgt, die die kurzfristige Verfügbarkeit beeinflussen.

Für die Prognose stützten wir uns hauptsächlich auf Szenarioanalysen, unterstützt durch Primärrückmeldungen zu Einführungshürden und Skalierungszeit, und verwendeten anschließend exponentielle Glättung auf Liefer- und Preisreihen, um abrupte Sprünge zu vermeiden, die schwer zu begründen wären. Wenn Bottom-Up-Datenpunkte für kleinere Anbieter fehlten, wurden Lücken mithilfe von Benchmark-ASP-Bändern und konservativen Stückzahlbereichen geschlossen, die während der Expertengespräche erneut überprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation zwischen den Modellergebnissen und unabhängigen Signalen, wie Geräteliefernarrativen, Preisbereichen für Komponenten und anwendungsbezogenen Einführungszeitplänen. Ausreißer wurden markiert, wenn implizite ASPs oder das Einheitenwachstum außerhalb dessen lagen, was Befragte als machbar beschrieben, und die Annahmen wurden dann überarbeitet, bis sich die Abweichung auf einen angemessenen Bereich verringerte.

Vor der Freigabe durchläuft die Arbeit mehrere Analystenprüfungen, bei denen Berechnungen, Währungsbehandlung und Jahresabgleich erneut kontrolliert werden, gefolgt von einer abschließenden Durchsicht, um sicherzustellen, dass die Erzählung mit den Zahlen übereinstimmt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie eine bedeutende Produkteinführung, Regulierungsänderungen oder spürbare Angebotsverschiebungen. Unmittelbar vor der Auslieferung führen wir einen erneuten Durchgang durch, damit der Kunde die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhält.

Größe des Marktes für virtuelle Netzhautdisplays von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für virtuelle Netzhautdisplays unterscheiden sich häufig, da Unternehmen nicht immer dieselben Produkte erfassen, und auch der Zeitpunkt des Basisjahres variiert zwischen den Studien. Unterschiede können auch daraus entstehen, wie die durchschnittlichen Verkaufspreise ermittelt werden und ob frühe Pilotvolumina als kommerzielle Nachfrage behandelt oder separat ausgewiesen werden.

Konsumenten-AR-Smart-Glasses, die nur herkömmliche Mikrodisplay-Panels verwenden, liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was den adressierbaren Einheitenpool im Vergleich zu Schätzungen verringert, die Retinaprojektion mit dem breiteren Near-Eye-Display-Bereich vermischen. Die Spanne wächst auch, wenn eine Studie aggressive Preisrückgänge annimmt, ohne Komponentenbeschränkungen wie Scanmodul-Ausbeuten zu prüfen, oder wenn die Währungsumrechnung anhand eines Einjahreskurses erfolgt, obwohl die meiste Lieferkette multiregional ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,59 Milliarden USD (2026) | |

| Fachverlag A | 2,47 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und scheint breitere AR-Display-Lieferungen als Teil desselben Marktes zu behandeln, was die Einheitenzahl erhöht, bevor die Retinaprojektionsausstattung im großen Maßstab nachgewiesen ist. |

| Globale Beratungsgesellschaft B | 6,10 Milliarden USD (2024) | Umfasst wahrscheinlich benachbarte Display- und Optikerlöse über Retinaprojektionssysteme hinaus, und der Preisaufbau ist nicht klar an ASP-Bänder auf Geräteformatebene gebunden. |

Die Tabelle zeigt, dass die größten Unterschiede damit zusammenhängen, was als virtuelles Netzhautdisplaysystem eingeschlossen wird und wie die kommerziellen Volumina des Basisjahres interpretiert werden. Indem der Einheitenpool an Retinaprojektionseinsätze gebunden bleibt und die Preisgestaltung mit der Komponentenrealität abgeglichen wird, bleibt die Marktgesamtsumme auf klare, wiederholbare und aktualisierbare Variablen zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für virtuelle Retina-Displays?

Der Markt wird im Jahr 2026 auf USD 1,59 Milliarden geschätzt.

Wie schnell wird der Markt für virtuelle Retina-Displays wachsen?

Der Umsatz wird voraussichtlich mit einem CAGR von 24,02 % steigen und bis 2031 USD 4,66 Milliarden erreichen.

Welches Segment wächst am schnellsten?

Augen-Tracking- und Kalibrierungsmodule führen mit einem CAGR von 26,17 % bis 2031.

Warum ist der asiatisch-pazifische Raum für diese Branche wichtig?

Die Region kombiniert Halbleiterfabriken, Display-Expertise und eine große Verbraucherbasis und erzielte im Jahr 2025 einen Anteil von 27,45 %, mit einem schnelleren Wachstum als jede andere Region.

Was sind die wichtigsten Hindernisse für die Verbraucherakzeptanz?

Hohe Laserscanner-Kosten und strenge FDA/EU-Zulassungen für Medizinprodukte verlängern die Markteinführungszeit und halten die Einzelhandelspreise über den Mainstream-Schwellenwerten.

Wie beeinflusst Militärausgaben die Technologie-Roadmaps?

Verteidigungsprogramme finanzieren robuste MicroLED- und Stealth-Retina-Projektion, beschleunigen die Komponentenreife und ermöglichen später die Migration in Consumer- und Medizinprodukte.

Seite zuletzt aktualisiert am: