Marktgröße und Marktanteil für Multifunktionsdisplays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.11 Milliarden US-Dollar |

| Marktgröße (2031) | 35.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Multifunktionsdisplays von Mordor Intelligence

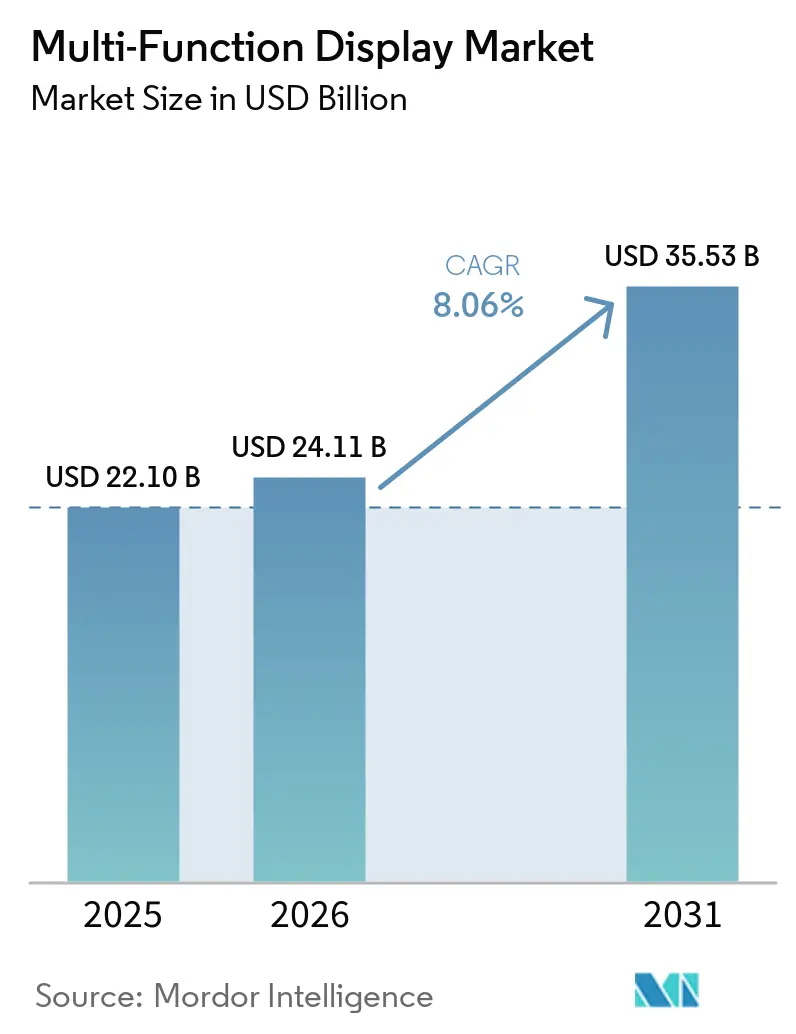

Die Marktgröße für Multifunktionsdisplays wird voraussichtlich von 22,10 Milliarden USD im Jahr 2025 und 24,11 Milliarden USD im Jahr 2026 auf 35,53 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,06 % zwischen 2026 und 2031 entspricht. Steigende Ersatzzyklen in zivilen und militärischen Cockpits, die rasche Digitalisierung von Automobil-Armaturenbrettern und obligatorische elektronische Navigationsaufrüstungen in der kommerziellen Schifffahrt sorgen für eine gleichbleibende Nachfrage in den Endverbrauchssektoren. Größere Großraumjets und marine Kommandozentralen fordern panoramische, berührungsempfindliche Displays, die mehrere Datenströme konsolidieren, was den durchschnittlichen Verkaufspreis trotz zunehmender Kommoditisierung mittelgroßer Panels anhebt. Offene Architektur-Beschaffungsregeln ermöglichen es Integratoren nun, Hardware- und Softwarelieferanten frei zu kombinieren – ein Ansatz, der die historische Anbieterbindung untergräbt und gleichzeitig den adressierbaren Markt für Zweitanbieter erweitert. Die anhaltende Anfälligkeit der Lieferkette gegenüber Display-Treiber-ICs und Spezialglas aus Ostasien beeinflusst weiterhin die Lieferzeiten und das Umlaufkapital.

Wichtigste Erkenntnisse des Berichts

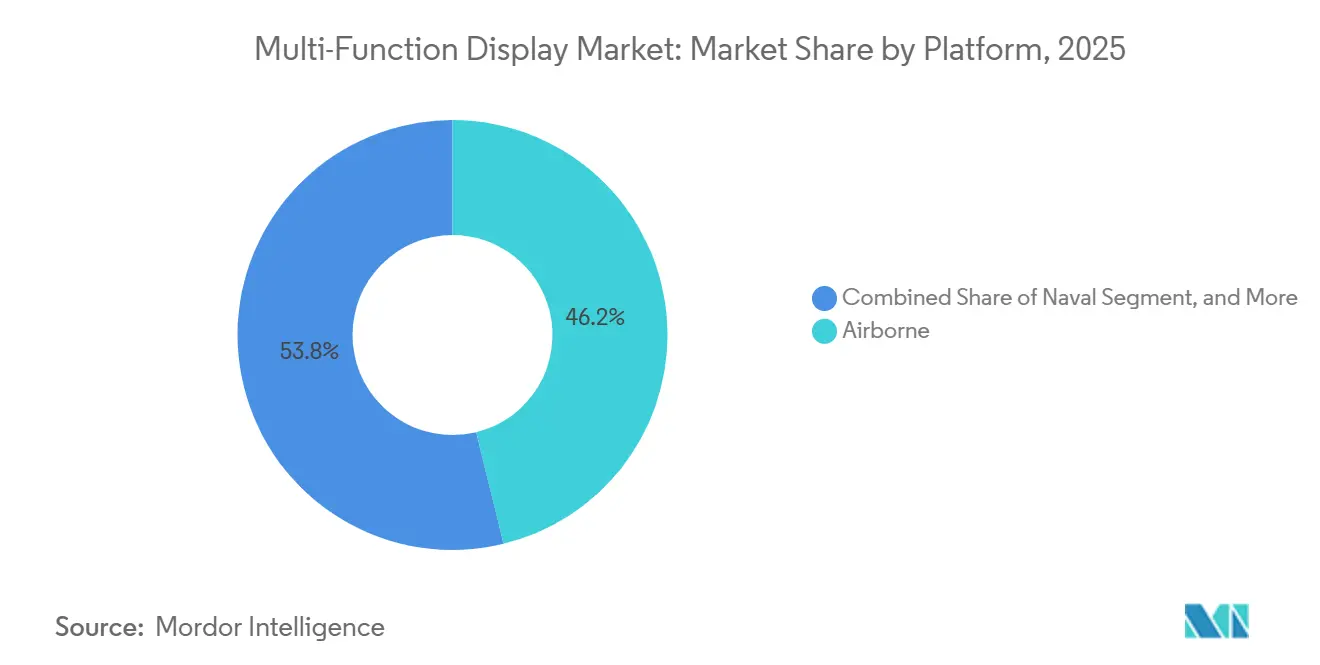

- Nach Plattform führten Luftfahrtplattformen den Marktanteil für Multifunktionsdisplays im Jahr 2025 mit 46,18 %, während Weltraum- und UAV-Anwendungen bis 2031 den schnellsten Anstieg mit einer CAGR von 8,68 % verzeichnen sollen.

- Nach Technologie hielten LCD- und AMLCD-Technologien im Jahr 2025 den höchsten Marktanteil für Multifunktionsdisplays von 51,37 %, während OLED- und QD-OLED-Panels im Zeitraum 2026–2031 mit einer CAGR von 8,91 % am schnellsten wachsen werden.

- Nach Endverbrauchsbranche entfiel auf Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 ein Anteil von 54,42 % an der Marktgröße für Multifunktionsdisplays, und maritime Installationen sind auf dem besten Weg, mit einer CAGR von 8,88 % bis 2031 das stärkste Wachstum zu erzielen.

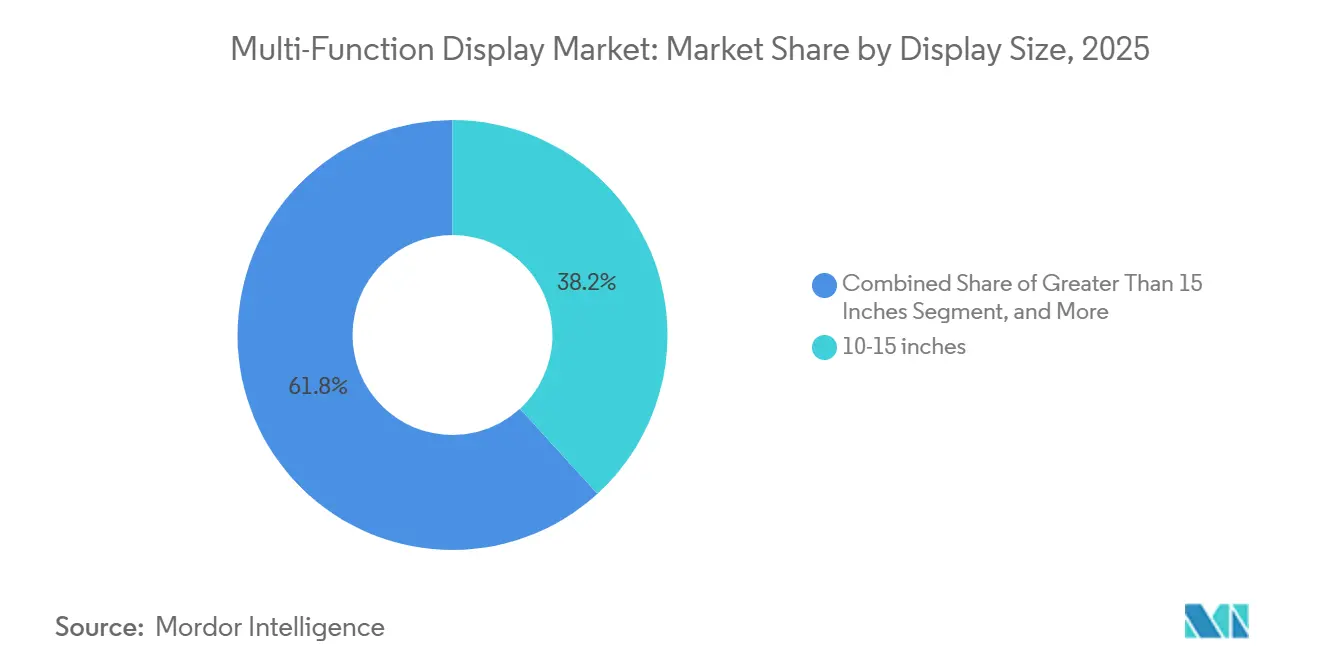

- Nach Displaygröße erfassten Panels mit einer Größe von 10–15 Zoll im Jahr 2025 einen Marktanteil von 38,21 % für Multifunktionsdisplays, aber Bildschirme mit mehr als 15 Zoll sollen im Prognosezeitraum mit einer CAGR von 8,82 % wachsen.

- Nach Systemtyp entfielen auf elektronische Flugdisplays im Jahr 2025 41,76 % des Marktes für Multifunktionsdisplays; Helmvisier-Displays stechen mit einer prognostizierten CAGR von 9,01 % bis 2031 hervor.

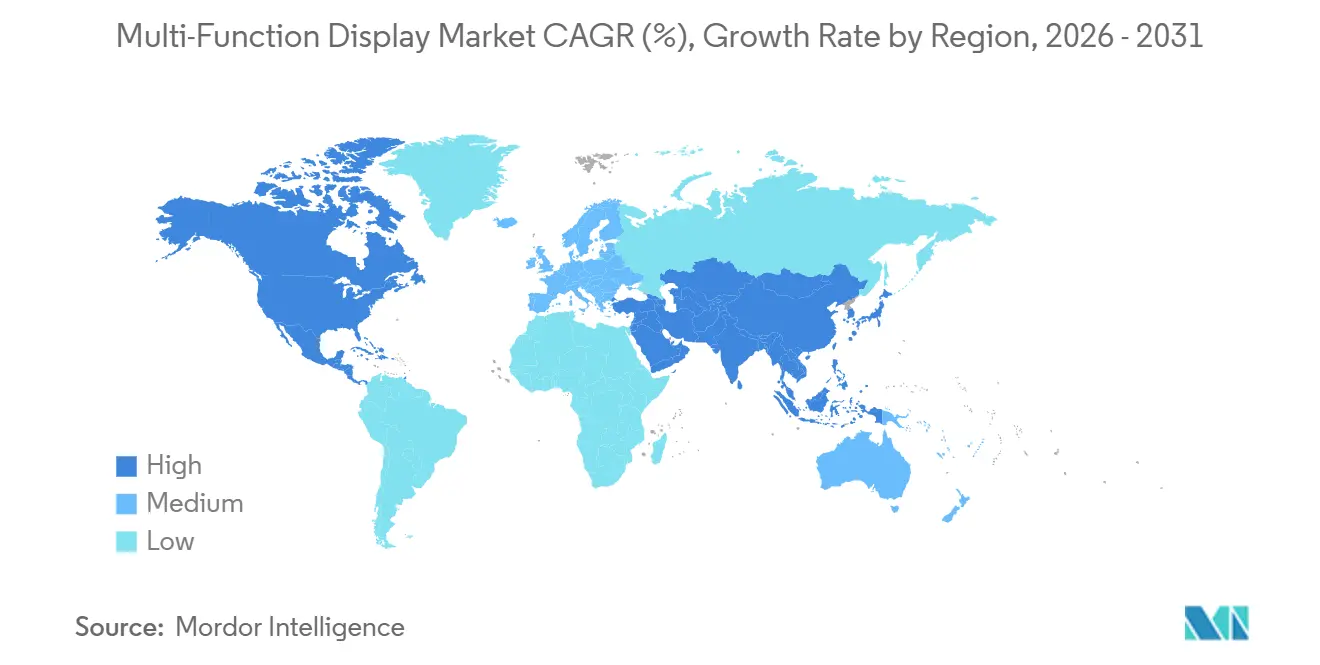

- Nach Geografie dominierte Nordamerika den Marktanteil für Multifunktionsdisplays mit 34,98 % im Jahr 2025, doch der asiatisch-pazifische Raum ist für die schnellste CAGR von 8,61 % bis 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Multifunktionsdisplays

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Laufende Auslieferungen von zivilen und militärischen Flugzeugen | +1.8% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Digitalisierung von Automobil-Cockpits | +1.5% | Europa, China und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verteidigungsmodernisierungsprogramme in Asien und dem Nahen Osten | +1.3% | Schwerpunkt asiatisch-pazifischer Raum und Naher Osten | Langfristig (≥ 4 Jahre) |

| Regulatorische Vorschriften, ADS-B, NextGen, SESAR | +1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Chinas Kapazitätserweiterung bei kostengünstigen AMLCDs | +0.9% | Globale Lieferkette und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| AR-fähige marine Navigations-Displays | +0.7% | Europa und Küstenstaaten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Laufende Auslieferungen von zivilen und militärischen Flugzeugen

Rekordauftragsbestände bei Airbus und Boeing halten die Produktionsslots bis zum Ende des Jahrzehnts gefüllt und sichern die Nachfrage nach 10–15-Zoll-Primärflug- und Multifunktionspanels, die in Schmalrumpf-Cockpits passen. Langfristige Kampfjet-Aufrüstungen wie das Glasscockpit-Retrofit der U.S. Air Force für die C-17 und Indiens Tejas-Mk2-Linie steigern den Display-Wert pro Flugzeugzelle, da jedes Retrofit veraltete Kathodenstrahlröhren durch modulare LCD-Suiten ersetzt, die für Software-Erweiterbarkeit ausgelegt sind.[1]Airbus-Redaktion, „Bestellungen und Auslieferungen von Verkehrsflugzeugen 2025”, Airbus, airbus.com Unabhängige Lieferanten profitieren davon, dass offene Systemstandards es Flugzeugherstellern ermöglichen, die Hardware-Beschaffung von der Missionsoftwareentwicklung zu entkoppeln, was die Beschaffung auf eine breitere Lieferantenbasis verteilt und den Markt für Multifunktionsdisplays über Neubauzyklen hinaus aufrechterhält.

Rasche Digitalisierung von Automobil-Cockpits

Luxusmarken und Elektrofahrzeug-Startups positionieren nun weitläufige, gebogene Cluster als zentrale Markenidentifikatoren und verdichten analoge Instrumente, Infotainment und Fahrerassistenzgrafiken in einer einzigen rahmenlosen OLED- oder TFT-Oberfläche. Diese Konsolidierung reduziert die Verkabelungskomplexität, verbessert das Potenzial für Over-the-Air-Upgrades und verkürzt die Modellauffrischungszyklen. Gebogene Panels mit mehr als 15 Zoll werden in Instrumententafeln europäischer Premium- und chinesischer Elektrofahrzeuge eingesetzt, was Panelhersteller dazu veranlasst, automotive OLED-Kapazitäten im Automobilbereich zu skalieren und den Markt für Multifunktionsdisplays zu stärken. Funktionssicherheits- und Cybersicherheitsvalidierungen, die durch ISO 26262 und UNECE R155 geleitet werden, erhöhen den Entwicklungsaufwand, binden aber letztendlich Lieferanten, die in der Lage sind, die neue Dokumentationslast zu bewältigen.

Verteidigungsmodernisierungsprogramme in Asien und dem Nahen Osten

Indische, japanische, südkoreanische, saudi-arabische und emiratische Beschaffungsbehörden reservieren Budgets für einheimische Kampfjets, marine Patrouillenfahrzeuge und gepanzerte Fahrzeuge, von denen jedes sonnenlichtlesbare AMLCD- oder hochkontrast-OLED-Schnittstellen vorschreibt, die nach MIL-STD-810 und DO-160 gehärtet sind. Lokale Inhaltsregeln drängen globale OEMs dazu, Display-Module regional zu lizenzieren oder zu montieren, was den Wettbewerb verschärft und den Marktfußabdruck für Multifunktionsdisplays erweitert. Verlängerte Vergabezyklen sichern die Nachfrage über wirtschaftliche Schwankungen hinweg, aber sich verändernde Exportkontrollen verpflichten Anbieter, mehrstufige Lieferketten aufrechtzuerhalten, die unter sich entwickelnden geopolitischen Bedingungen konform bleiben.

Regulatorische Vorschriften, ADS-B, NextGen, SESAR

Der NextGen-Fahrplan der FAA und die SESAR-Initiative von EUROCONTROL erfordern beide die Ausrüstung mit automatischer abhängiger Überwachung per Rundfunk (ADS-B), wodurch Nachrüstprogramme in Regional- und Allgemeinluftfahrtflotten beschleunigt werden. Betreiber ersetzen veraltete elektromechanische Anzeigen durch Multifunktionsdisplays, die GPS, ADS-B-Verkehr und Wetter auf einem einzigen Panel zusammenführen, was das Nachmarktvolumen ankurbelt und den Markt für Multifunktionsdisplays stärkt. Obligatorische Software- und Hardware-Zertifizierungen nach DO-178C und DO-254 verlängern den Weg zum Markt – eine Eintrittsbarriere, die Platzhirsche schützt, aber Zweitanbieter dazu ermutigt, sich auf Lösungen mit geringerer Kritikalität im Rahmen von Ergänzenden Typenzertifikaten zu spezialisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stücklistenkosten für OLED/MicroLED-Panels | -1.4% | Weltweit, besonders ausgeprägt in preissensiblen Automobilprogrammen | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Zertifizierung von Display-Einbrennen und Zuverlässigkeit | -0.8% | Global, kritisch für die zivile und militärische Luftfahrt | Langfristig (≥ 4 Jahre) |

| Risiken in der Lieferkette für Halbleiter und Spezialglas | -1.1% | Weltweit, konzentrierte Produktion in Ostasien | Kurzfristig (≤ 2 Jahre) |

| Steigende Cybersicherheitsanforderungen für Cockpit-Mensch-Maschine-Schnittstellen | -0.6% | Weltweit, am strengsten bei Verteidigungsplattformen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stücklistenkosten für OLED- und MicroLED-Panels

Organisch-emissive und mikro-emissive Technologien versprechen unübertroffenen Kontrast und Energieeffizienz, verursachen jedoch aufgrund geringer Abscheidungsausbeuten, komplexer Verkapselung und enger Fehlertoleranzgrenzen immer noch 40–60 % höhere Herstellungskosten als AMLCDs. Automobilhersteller mit hohem Volumen zögern, OLED außerhalb von Premium-Ausstattungen zu spezifizieren, während Industriekäufer LCD beibehalten, um die Investitionsausgaben zu begrenzen. Ausbeuteverbesserungen in jüngsten chinesischen Fabriken der 8,6. Generation verringern den Abstand, aber die Preisparität ist vor 2028 unwahrscheinlich, was die kurzfristige Neigung des Marktes für Multifunktionsdisplays zu emissiven Substraten dämpft.[2]BOE Technology Group, „OLED-Ausbeuteverbesserung bei 8,6-Gen-Linien”, BOE, boe.com

Herausforderungen bei der Zertifizierung von Display-Einbrennen und Zuverlässigkeit

Statische Symbologie in Cockpits beschleunigt die Pixelalterung in OLED-Panels und erschwert die nach DO-160 erforderlichen Benchmarks für die mittlere Betriebsdauer zwischen Ausfällen von 10.000 Stunden. Flugzeug- und Militärprogramme erhöhen die Komplexität zusätzlich, indem sie elektromagnetische Störfestigkeit und eine Nutzungsdauer von 20 Jahren fordern. Firmware-basierte Pixelverschiebung mindert die Retention, erhöht jedoch die Softwarekomplexität und muss selbst eine formale Verifikation bestehen. MicroLED kann organischen Abbau umgehen, doch Lötverbindungsermüdung und Defektivität auf Wafer-Ebene erfordern separate Qualifizierungsregimes, die die Markteinführungszeit verlängern und den Beitrag zum Markt für Multifunktionsdisplays mäßigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Vorherrschaft der Luftfahrt und UAV-Dynamik

Luftfahrtprogramme sicherten sich im Jahr 2025 46,18 % des Marktanteils für Multifunktionsdisplays, da kommerzielle Jet-Auftragsbestände und die Modernisierung von Kampfjets die Beschaffung dominieren. Flottenerhaltungsinitiativen, wie die Avionik-Auffrischung der C-17, ergänzen die Marktgröße für Multifunktionsdisplays bei bestehenden Flugzeugen, selbst wenn die Neubauraten nachlassen. Paralleles Wachstum ergibt sich aus UAV-Bodenkontrollstationen und Weltraumkommandokonsolen, die robuste, energiesparende AMLCD- oder OLED-Module bevorzugen, die Telemetrie in Echtzeit übertragen. Die Plattformvielfalt zersplittert die Qualifizierungsregimes, da Luftfahrtmodule DO-160 folgen, marine Installationen MIL-STD-461 erfüllen und Automobilcluster ISO 26262 einhalten.

Raumfahrzeuge, Satelliten und Drohnen werden voraussichtlich eine CAGR von 8,68 % verzeichnen – die schnellste unter allen Plattformen –, da strahlungsgehärtete Panels von Nischenforschung zu Mainstream-Konstellationen in der niedrigen Erdumlaufbahn migrieren. Bildschirmdesigns betonen Energieeffizienz und thermische Stabilität gegenüber Farbtiefe, aber das schiere Volumen der für den Start geplanten Satellitenbussen erweitert den Markt für Multifunktionsdisplays. Unterdessen folgen Landfahrzeuganwendungen einem Flickenteppich aus Verteidigungs- und Zivilstandards, was plattformübergreifende Skaleneffekte verlangsamt, aber durch obligatorische Obsoleszenzmanagementverträge stabile Nachmarktumsätze sicherstellt.

Nach Technologie: LCD-Beständigkeit, OLED-Fortschritt

LCD und AMLCD hielten im Jahr 2025 einen Marktanteil von 51,37 % für Multifunktionsdisplays, gestützt durch ausgereifte Werkzeuge, eine stabile Hintergrundbeleuchtungsversorgung und einen Straßenpreis von 50 USD für 10-Zoll-Panels in Luftfahrtqualität. Quantenpunkt- und MiniLED-Hintergrundbeleuchtungen fügen inkrementelle Helligkeit und Dimmzonen hinzu und ebnen den Übergang zu vollständig emissiven Substraten. OLED, QD-OLED und aufkommende MicroLED-Varianten werden mit einer CAGR von 8,91 % steigen, da Automobilhersteller und Kampfjetprogramme rahmenlose, hochkontrast-Schnittstellen fordern. Der dem Markt für Multifunktionsdisplays zugewiesene Marktanteil für emissive Panels wird voraussichtlich weiter wachsen, da Mittelklassefahrzeuge gebogene OLED-Cluster übernehmen, die Kosten und Differenzierung ausbalancieren.

Chinas 8,6-Generationslinien verbesserten die Ausbeuten im Jahr 2025 auf über 85 % und verringerten die Kostenlücke zwischen AMLCD und OLED. Verteidigungskäufer nutzen den unendlichen Kontrast von OLED, um die Nachtsichtkompatibilität zu verbessern, und übernehmen flexible Formfaktoren, die sich um Cockpit-Umfänge wickeln. MiniLED dient als Übergangslösung, die die LCD-Prozessvertrautheit bewahrt und gleichzeitig lokales Dimmen ermöglicht. Der Wettbewerb zwischen den Technologien veranlasst Panelhersteller, sich durch Pixelausfallkompensationsalgorithmen und energiesparende Ansteuerungsschemas zu differenzieren, was den Wert proprietärer Treiber-ICs im Markt für Multifunktionsdisplays stärkt.

Nach Endverbrauchsbranche: Stärke der Luft- und Raumfahrt, Aufschwung in der Seeschifffahrt

Luft- und Raumfahrt sowie Verteidigung machten im Jahr 2025 54,42 % des Marktes für Multifunktionsdisplays aus, angetrieben durch jahrzehntelange Produktlebenszyklen, strenge Zertifizierungsanforderungen und hohe Nachmarktpreise für Teile. Obligatorische ADS-B-Out-Aufrüstungen und der Aufstieg synthetischer Sicht verlängern die Cockpit-Display-Auffrischungen in der Geschäftsluftfahrt und bei Hubschrauberflotten. Während Automobilanwendungen höhere Versandvolumina bringen, bleibt der Stückumsatz niedriger, was eine Volumen-Wert-Dichotomie innerhalb des Marktes für Multifunktionsdisplays schafft.

Maritime Nachrüstungen, unterstützt durch die ECDIS-Mandate der Internationalen Seeschifffahrtsorganisation, bilden den schnellsten Wachstumspfad mit einer CAGR von 8,88 %.[3]Internationale Seeschifffahrtsorganisation, „Überarbeitung der ECDIS-Leistungsstandards”, IMO, imo.org Handelsschiffe und marine Überwasserkampfschiffe überlagern Augmented-Reality-Overlays auf Radar- und AIS-Spuren und treiben die Nachfrage nach brückeninstallierten Panels mit mehr als 20 Zoll an. Offshore-Windparks, LNG-Träger und Explorationsbohrinseln schreiben ebenfalls entspiegelungsbehandelte, salznebelbeständige Touchscreens vor. Diese Installationen diversifizieren den Endverbrauchsumsatz und helfen Lieferanten, die zyklische Volatilität der Luftfahrtbranche abzufedern.

Nach Displaygröße: Mittelbereich als Kern, Großformat-Expansion

Bildschirme zwischen 10 und 15 Zoll lieferten im Jahr 2025 38,21 % des Marktanteils für Multifunktionsdisplays, da sie ideal für Schmalrumpf-Flugdecks, Bodenfahrzeuge und marine Steuerstandstationen dimensioniert sind. Diese Displays sind in solchen Anwendungen zu einem Standard geworden, da sie mit älteren Montagestandards und der Avionikschacht-Geometrie kompatibel sind, was umfassende Neugestaltungen erschwert. Ihre weit verbreitete Akzeptanz wird weiter durch ihre Fähigkeit unterstützt, Funktionalität und Raumeffizienz auszubalancieren, was sie zu einer bevorzugten Wahl in verschiedenen Branchen macht.

Displays mit mehr als 15 Zoll sollen mit einer CAGR von 8,82 % wachsen, angetrieben durch ihre zunehmende Verwendung in Großraumflugzeugen, Luxusfahrzeug-Armaturenbrettern und Kampfsystemkonsolen, wo Panoramaansichten sehr geschätzt werden. Diese größeren Displays verbessern die Vereinheitlichung der Benutzeroberfläche und bieten ein nahtloses, integriertes Erlebnis. Sie stehen jedoch auch vor Zertifizierungsherausforderungen, insbesondere hinsichtlich der Crashworthiness-Standards. Um diesen Anforderungen gerecht zu werden, integrieren Hersteller fortschrittliche Technologien wie optische Laminierung, Kantenbindung und Anti-Fingerabdruck-Beschichtungen. Obwohl diese Merkmale die Gesamtkosten erhöhen, ermöglichen sie die rahmenlose Ästhetik, die heute sowohl in zivilen als auch in militärischen Cockpits sehr gefragt ist. Dieser Trend wird voraussichtlich die Premium-Segmente des Marktes für Multifunktionsdisplays stärken, da diese größeren Displays den sich entwickelnden Anforderungen von High-End-Anwendungen gerecht werden.

Nach Systemtyp: Führung im Flugdeck-Bereich, Wachstum bei Helmvisieren

Elektronische Flugdisplays machten im Jahr 2025 41,76 % der Marktgröße für Multifunktionsdisplays aus und umfassen Primärflugdisplays, Navigationsdisplays und Triebwerksanzeigesysteme. Diese Displays sind so konzipiert, dass sie den Vorschriften für automatische abhängige Überwachung per Rundfunk (ADS-B) und das nächste Generation Lufttransportsystem (NextGen) entsprechen und die Kompatibilität mit sich entwickelnden Luftfahrtstandards gewährleisten. Hersteller übernehmen zunehmend modulare Softwarearchitekturen, die es Fluggesellschaften ermöglichen, Drittanbieteranwendungen nahtlos zu integrieren, ohne Hardware-Austausch zu erfordern. Dieser Ansatz verbessert nicht nur die betriebliche Flexibilität, sondern verlängert auch den Lebenszyklus dieser Displays und macht sie zu einer kosteneffizienten Lösung für die Luftfahrtbranche.

Helmvisier-Displays, die mit einer CAGR von 9,01 % voranschreiten, integrieren Mikro-OLED-Module und integrierte Nachtsicht und bieten Piloten Off-Axis-Zielerfassung und Augmented-Reality-Hinweise. Die Technologie migriert von Kampfjets der fünften Generation in Vertikalstart- und Schulungsflugzeuge und erweitert die Anwendungsbasis. Tragbare Multifunktionstablets für Linienwartung und Missionsproben runden die Nachfrage ab, nutzen Verbraucherlieferketten, werden jedoch für die Erfüllung der DO-160-Vibrations- und Temperaturbereiche gehärtet. Diese Nischen erweitern gemeinsam den Markt für Multifunktionsdisplays und diversifizieren die Umsatzströme über Cockpit-Nachrüstungen hinaus.

Geografische Analyse

Nordamerika hielt im Jahr 2025 den höchsten Marktanteil für Multifunktionsdisplays von 34,98 %, verankert durch die laufende Plattformerhaltung des US-amerikanischen Verteidigungsministeriums und die Nachrüstungskonformitätszyklen der FAA. Die Cockpit-Auffrischung der C-17 und das Halbzeit-Upgrade des U.S. Navy Super Hornet schreiben beide offene Architektur-Displays vor, die Software von Hardware entkoppelt halten, was den Wettbewerb fördert und gleichzeitig den Wert für Platzhirsche mit bewährten, cybersicheren Angeboten bewahrt. Kanadische Arktisüberwachungsprioritäten erhöhen die Nachfrage nach kältebeständigen Panels in CP-140-Patrouillenflugzeugen, während Mexikos Automobilexporte digitale Cluster integrieren, um Infotainment-Erwartungen in den USA und Europa zu erfüllen.

Der asiatisch-pazifische Raum wird bis 2031 mit der schnellsten CAGR von 8,61 % voranschreiten, da Chinas Zivilflotte sich verdoppelt und einheimische Kampfjetlinien reifen. COMACsC919- und ARJ21-Jets integrieren lokal beschaffte AMLCD-Suiten, um die Importabhängigkeit zu reduzieren und dadurch die Reife der inländischen Lieferkette zu steigern. Indiens Tejas Mk2 und Advanced Medium Combat Aircraft Head-up- und Helmsysteme verstärken die regionale Produktion von hochkontrast-OLED-Visieren. Japans maritime Aufrüstungen und Südkoreas KF-21-Entwicklung liefern eine stetige marine und luft- und raumfahrtbezogene Nachfrage, während Australiens Hunter-Klasse-Fregatten die Verteidigungs-Marine-Integration lebendig halten. In Südostasien erschließen ADS-B- und ICAO-Konformitätsnachrüstungen inkrementelle Cockpit-Display-Nachfrage in alternden Schmalrumpfflotten und vervielfachen den Marktfußabdruck für Multifunktionsdisplays.[4]Generaldirektion für Zivilluftfahrt Indien, „ADS-B-Implementierungsfahrplan”, DGCA Indien, dgca.gov.in

Europa setzt auf Flottenauffrischungen, die an SESAR-Mandate geknüpft sind, welche Datenlinkavionik mit fortschrittlicher Überwachung verbinden. Airbus-Endmontagewerke in Toulouse, Hamburg und Sevilla garantieren eine Grundlastproduktion von AMLCD-Einheiten, während die britischen Tempest- und französischen trägergestützten Kampfflugzeugprogramme panoramische OLED- oder großflächige Displays vorschreiben. Nahöstliche Ausgaben, hauptsächlich aus Saudi-Arabien und den Vereinigten Arabischen Emiraten, zielen auf Kampfjet- und Marinebeschaffungen ab, die lokale Montage-Offset-Klauseln enthalten und globale Lieferanten herausfordern, regionale Fertigung einzubetten. Südamerika und Afrika liegen in absoluten Zahlen zurück, doch Offshore-Energieanlagen und Schienenverkehrskontrollzentren übernehmen robuste Panels, die langfristige Chancen im Markt für Multifunktionsdisplays schaffen.

Wettbewerbslandschaft

Erstklassige Avionikintegratoren – Collins Aerospace, Honeywell, L3Harris, Thales und Elbit Systems – hielten im Jahr 2025 gemeinsam rund 60 % des Umsatzes in der Luft- und Raumfahrt sowie Verteidigung und nutzten langfristige Plattformexklusivitäten und proprietäre Missionsoftware-Ökosysteme. Diese Platzhirsche stärken ihre Margen durch Erhaltungsverträge, die Teile und technische Publikationen für 20-jährige Flugzeugzellen-Lebenszyklen garantieren, obwohl offene Architekturregeln es Fluggesellschaften und Streitkräften nun ermöglichen, Display-Hardware separat von Software-Upgrades auszuschreiben. Infolgedessen nutzen Zweitanbieter handelsübliche Panels und flexible Software-Toolkits, um Nischen-Nachrüstprogramme in der Allgemeinen Luftfahrt zu erschließen und dadurch Preisdruck in den Markt für Multifunktionsdisplays einzubringen.

Die Automobil- und Marinesektoren bleiben stärker fragmentiert, wobei regionale Panel-Assembler, Unterhaltungselektronikmarken und spezialisierte robuste Display-Unternehmen hauptsächlich über konfigurierbare Formfaktoren und Lieferzeitagilität konkurrieren. Das regulatorische Gewicht ist geringer, obwohl das wachsende Bestehen auf ISO-21434-Cybersicherheitsstandards die Eintrittsanforderungen stärkt, die letztendlich denen in der Luft- und Raumfahrt ähneln werden. Chinas BOE und TCL CSOT nutzen inländische Kapazitäten, um Exportverträge zu akquirieren, während koreanische, japanische und taiwanesische Hersteller in MicroLED-Pilotlinien diversifizieren und sich für die eventuelle Verbreitung emissiver Displays positionieren.

Rennen um geistiges Eigentum drehen sich nun um cybersichere Firmware, manipulationssichere Hardware und Echtzeit-Datenfusionsalgorithmen statt allein um Pixeldichte. Collins Aerospaces Patentanmeldungen aus dem Jahr 2024 zu Einbruchserkennungsschemata und Thales' sicherer Boot-Mikrocontroller-Stack entsprechen den jüngsten RTCA-DO-326A- und DO-356A-Anforderungen und stärken Plattformgebote, die Cyber-Resilienz priorisieren. Umgekehrt setzen aufstrebende Neueinsteiger Open-Source-Betriebssysteme in Kombination mit kostenoptimierten Panels ein, um Platzhirsche zu unterbieten, insbesondere in Segmenten mit geringerer Kritikalität in der Industrie- und Freizeitluftfahrt, und erweitern dadurch das Wettbewerbsfeld des Marktes für Multifunktionsdisplays.

Marktführer für Multifunktionsdisplays

Barco NV

Collins Aerospace (RTX Corporation)

Honeywell International Inc.

Garmin Ltd.

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Collins Aerospace sicherte sich einen Vertrag über 180 Millionen USD zur Lieferung von Cockpit-Touchscreen-Displays der nächsten Generation für das Halbzeit-Upgrade des U.S. Navy F/A-18E/F Super Hornet, mit Lieferungen ab 2027.

- Februar 2026: Garmin stellte das integrierte Flugdeck G3000 Prime für supermittelgroße und großkabinige Geschäftsflugzeuge vor, das 14-Zoll-Displays mit synthetischer Sicht und automatischer Notabstiegsfunktion bietet.

- Januar 2026: Elbit Systems gewann einen Auftrag über 120 Millionen USD von einem nicht genannten Ministerium im asiatisch-pazifischen Raum für Kampfjet-Helmvisier-Displaysysteme, mit Lieferungen für 2027–2029.

- Dezember 2025: Honeywell schloss eine Partnerschaft mit Mitsubishi Heavy Industries zur gemeinsamen Entwicklung von Cockpit-Displays mit offener Architektur für Japans F-X-Kampfjet, mit ersten Prototypen, die für 2028 erwartet werden.

Berichtsumfang des globalen Marktes für Multifunktionsdisplays

Der Markt für Multifunktionsdisplays (MFD) ist die globale Industrie, die fortschrittliche Displaysysteme entwirft, entwickelt, produziert und integriert, die mehrere Informationsströme auf einem einzigen Bildschirm konsolidieren und darstellen, um das Situationsbewusstsein, die Überwachung und die Steuerung zu verbessern. Diese Displays werden auf Plattformen wie Luftfahrt, Landbasiert, Marine, Weltraum und unbemannten Luftfahrzeugen (UAVs) weit verbreitet eingesetzt und ermöglichen es Bedienern, in Echtzeit auf kritische Daten zuzugreifen, einschließlich Navigation, Kommunikation, Diagnose und missionsspezifische Parameter.

Der Marktbericht für Multifunktionsdisplays ist segmentiert nach Plattform (Luftfahrt, Landbasiert, Marine und Weltraum und UAV), Technologie (LCD/AMLCD, LED/TFT, OLED/QD-OLED sowie MiniLED und MicroLED), Endverbrauchsbranche (Luft- und Raumfahrt sowie Verteidigung, Automobil, Seeschifffahrt, Industrie und Energie sowie sonstige Endverbrauchsbranchen), Displaygröße (weniger als 5 Zoll, 5–10 Zoll, 10–15 Zoll und mehr als 15 Zoll), Systemtyp (elektronische Flugdisplays, Head-up-Displays, Helmvisier-Displays und tragbare/handgehaltene Multifunktionsdisplays) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Werten (USD) angegeben.

| Luftfahrt |

| Landbasiert (Boden und Automobil) |

| Marine |

| Weltraum und UAV |

| LCD / AMLCD |

| LED / TFT |

| OLED / QD-OLED |

| MiniLED und MicroLED |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Seeschifffahrt |

| Industrie und Energie |

| Sonstige Endverbrauchsbranchen |

| Weniger als 5 Zoll |

| 5–10 Zoll |

| 10–15 Zoll |

| Mehr als 15 Zoll |

| Elektronische Flugdisplays |

| Head-up-Displays |

| Helmvisier-Displays |

| Tragbare / handgehaltene Multifunktionsdisplays |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Plattform | Luftfahrt | |

| Landbasiert (Boden und Automobil) | ||

| Marine | ||

| Weltraum und UAV | ||

| Nach Technologie | LCD / AMLCD | |

| LED / TFT | ||

| OLED / QD-OLED | ||

| MiniLED und MicroLED | ||

| Nach Endverbrauchsbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Automobil | ||

| Seeschifffahrt | ||

| Industrie und Energie | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Displaygröße | Weniger als 5 Zoll | |

| 5–10 Zoll | ||

| 10–15 Zoll | ||

| Mehr als 15 Zoll | ||

| Nach Systemtyp | Elektronische Flugdisplays | |

| Head-up-Displays | ||

| Helmvisier-Displays | ||

| Tragbare / handgehaltene Multifunktionsdisplays | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Multifunktionsdisplays?

Die Marktgröße für Multifunktionsdisplays beträgt im Jahr 2026 24,11 Milliarden USD und soll bis 2031 35,53 Milliarden USD erreichen.

Wie schnell wächst die Nachfrage nach Weltraum- und UAV-Displays?

Weltraum- und UAV-Anwendungen sollen mit der schnellsten CAGR von 8,68 % wachsen, was Satellitenkonstellation-Starts und die Übernahme autonomer Drohnen widerspiegelt.

Welches Technologiesegment wächst am schnellsten innerhalb der Cockpit-Displays?

OLED- und QD-OLED-Panels führen das Wachstum mit einer CAGR von 8,91 % an, angetrieben durch Hochkontrast-Anforderungen in Premium-Automobil-Armaturenbrettern und Militär-Cockpits der nächsten Generation.

Warum werden marine Displays immer wichtiger?

Mandate der Internationalen Seeschifffahrtsorganisation für elektronische Seekarten und Augmented-Reality-Navigationsüberlagerungen treiben eine CAGR von 8,88 % bei marinen Display-Installationen bis 2031 an.

Wer hält den größten Anteil an Flugdeck-Display-Verträgen?

Elektronische Flugdisplays bleiben der größte Systemtyp und machen 41,76 % des Umsatzes von 2025 aus, hauptsächlich geliefert von Collins Aerospace, Honeywell und L3Harris.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 8,61 % wachsen, dank Chinas wachsender Zivilflotte, Indiens einheimischer Kampfjetprogramme und Japans Plänen zur maritimen Modernisierung.

Seite zuletzt aktualisiert am: