Marktgröße und Marktanteil für Router und Switch

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

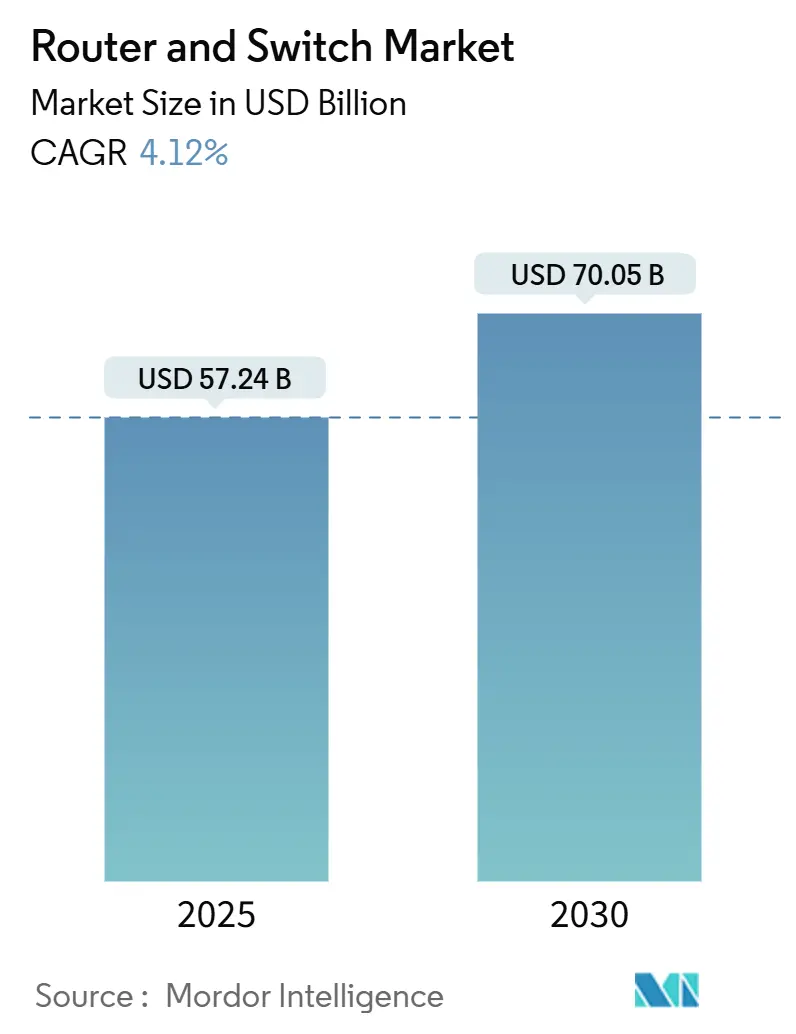

| Marktgröße (2025) | 57.24 Milliarden US-Dollar |

| Marktgröße (2030) | 70.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.12% CAGR |

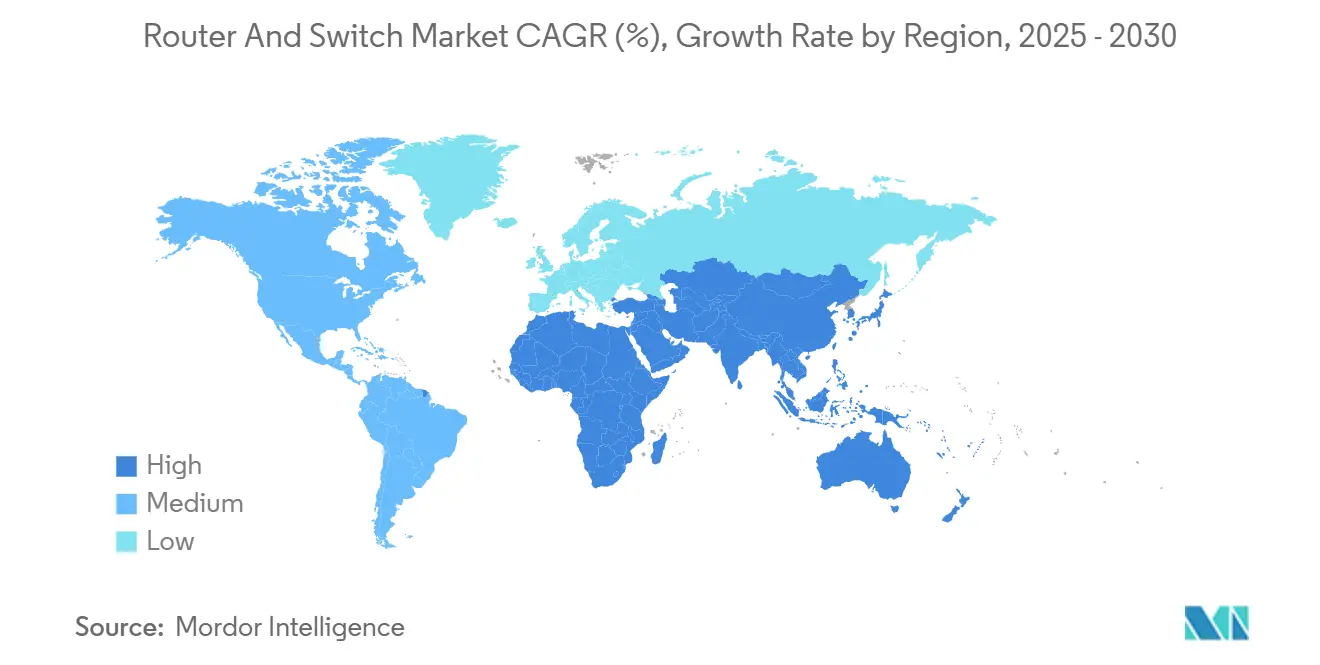

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Router und Switch von Mordor Intelligence

Die Marktgröße für Router und Switch erreichte im Jahr 2024 einen Wert von 55,2 Milliarden USD und wird bis 2030 voraussichtlich auf 70,05 Milliarden USD ansteigen, was einer CAGR von 4,12 % über den Prognosezeitraum entspricht. Das moderate Umsatzwachstum resultiert aus der Normalisierung der Lagerbestände nach der Pandemie, die einer stetigen Modernisierung der Infrastruktur weicht, wobei Workloads für künstliche Intelligenz und Cloud-first-Betriebsmodelle neue Kapazitätsanforderungen vorgeben. Die Nachfrage nach 400G- und 800G-Plattformen nimmt zu, doch 100-Gbps-Lösungen bleiben die vorherrschende Wahl für Unternehmen und Netzbetreiber, die Preis und Leistung ausbalancieren. Umweltvorschriften in wichtigen Volkswirtschaften drängen Netzbetreiber zu energieeffizientem Silizium, während Open-Networking-Initiativen die Abhängigkeit von einzelnen Anbietern verringern und die Wettbewerbspositionierung im Markt für Router und Switch neu gestalten. Die regionale Dynamik ist in der Asien-Pazifik-Region am stärksten, wo Hyperscale-Expansionen, Halbleiter-Ökosysteme und 5G-Rollouts zusammentreffen, obwohl der Nahe Osten und Afrika im Rahmen groß angelegter Programme zur digitalen Wirtschaft das schnellste Wachstumspotenzial bieten.

Wichtigste Erkenntnisse des Berichts

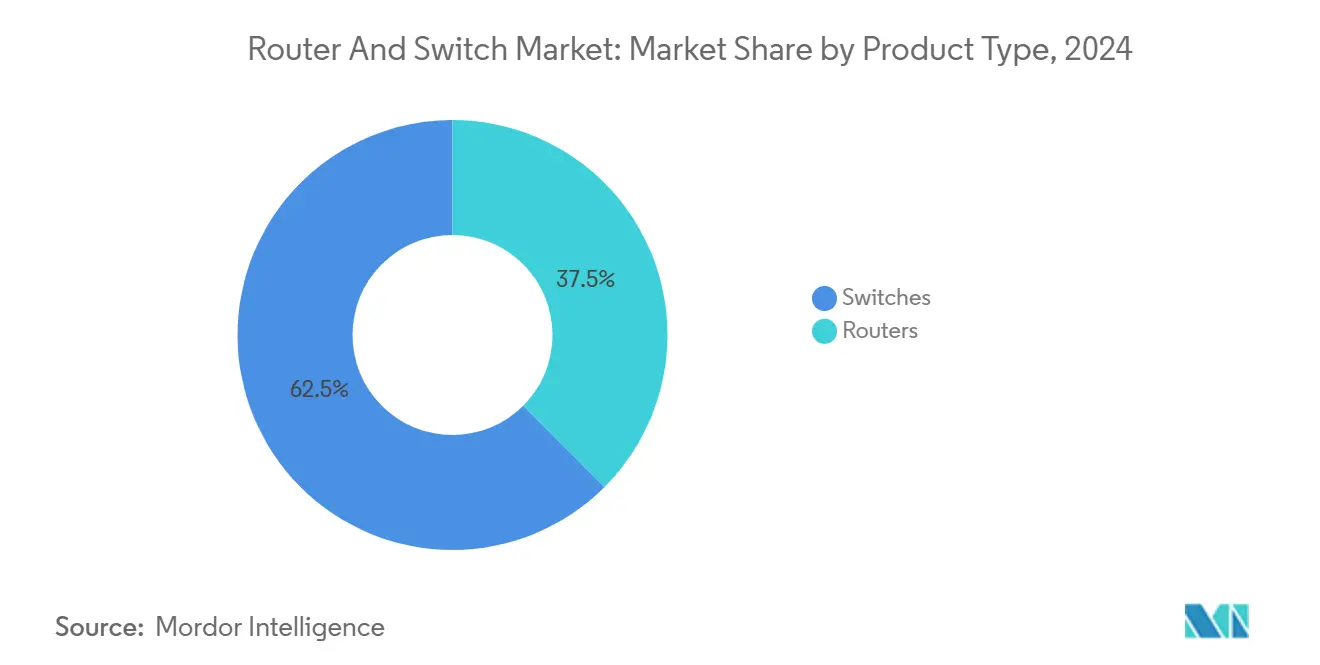

- Nach Produkttyp entfielen im Jahr 2024 62 % des Marktanteils für Router und Switch auf Switches, während disaggregierte Router bis 2030 mit der schnellsten CAGR von 4,18 % wachsen dürften.

- Nach Endnutzer hielten Dienstanbieter im Jahr 2024 38 % der Marktgröße für Router und Switch; Hyperscale-Rechenzentren werden bis 2030 voraussichtlich mit einer CAGR von 4,13 % wachsen.

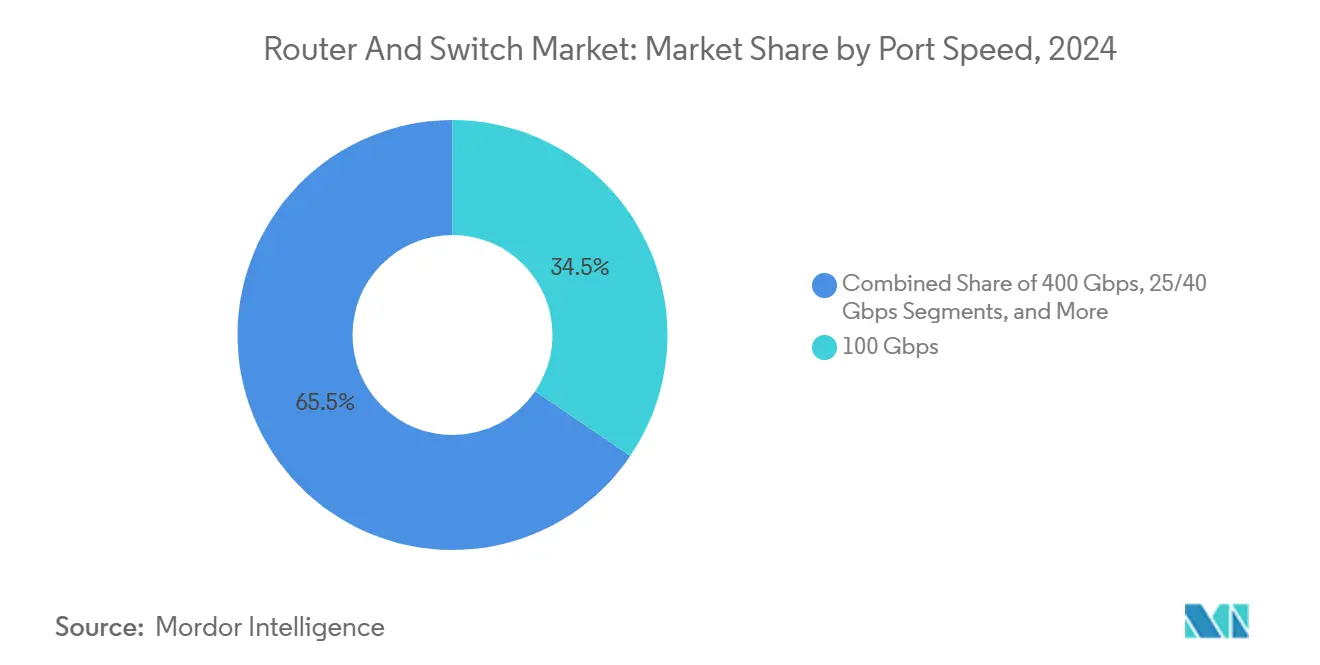

- Nach Portgeschwindigkeit entfielen im Jahr 2024 34,5 % der Marktgröße für Router und Switch auf 100 Gbps, während 800 Gbps und darüber eine CAGR von 4,12 % entsprechend dem Gesamtmarkt prognostiziert wird.

- Nach Geografie führte die Asien-Pazifik-Region im Jahr 2024 mit einem Marktanteil von 32 % für Router und Switch, und die Region Naher Osten und Afrika verzeichnet bis 2030 eine CAGR von 4,01 %.

Globale Trends und Erkenntnisse im Markt für Router und Switch

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Cloud-first-WAN-Modernisierung und Boom bei der SD-WAN-Einführung | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hyperscale-Nachfrage nach 400G/800G und Switches mit Silizium-Photonik | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften für Netzwerkgeräte | +0.3% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Geopolitische Anbieterverbote, die den Lieferantenmix neu gestalten | +0.4% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| KI/ML-Workloads, die verlustfreie Fabrics mit geringer Latenz erfordern | +1.0% | Global, angeführt von Hyperscale-Regionen | Mittelfristig (2–4 Jahre) |

| Open-Source-Netzwerkbetriebssysteme und Wirtschaftlichkeit der Netzwerkdisaggregation | +0.5% | Global, mit früher Einführung in Cloud-nativen Umgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-first-WAN-Modernisierung und Boom bei der SD-WAN-Einführung

Die Unternehmenstransformation beschleunigte sich im Jahr 2024, als Organisationen zu softwaredefinierter Weitverkehrsarchitektur migrierten, die hybride Belegschaften und Cloud-native Anwendungen unterstützt. Die Netzwerkumfrage von Cisco aus dem Jahr 2024 zeigt, dass 56 % der Unternehmen planen, ihre Ethernet-Backbones innerhalb von zwei Jahren aufzurüsten, um den Anforderungen des KI-Datenverkehrs gerecht zu werden.[1]Quelle: Cisco Systems, „Cisco Data Center Networking Blueprint for AI/ML Applications”, cisco.com Sicherheit bleibt das Hauptanliegen von 40 % der IT-Verantwortlichen, was die Ausgaben in Richtung SD-WAN-Plattformen mit integrierter Zero-Trust-Funktionalität lenkt. Da SD-WAN Steuerung und Transport entkoppelt, erfahren intelligente Edge-Router mit automatisierter Richtliniendurchsetzung im Markt für Router und Switch ein erneuertes Interesse. Anbieter integrieren Telemetrie und Analysen zur Echtzeit-Optimierung, während Vertriebspartner auf verwaltete Dienstleistungsangebote umstellen, die operative Komplexität monetarisieren. Der Wechsel vom Hub-and-Spoke-Design zu Cloud-on-Ramp-Topologien erhöht die Anforderungen an Portdichte und Verschlüsselungsdurchsatz und treibt damit die durchschnittlichen Verkaufspreise für Routing-Plattformen der nächsten Generation in die Höhe.

Hyperscale-Nachfrage nach 400G/800G und Switches mit Silizium-Photonik

Die KI-Infrastruktur skaliert rasant, wobei GPU-Cluster durch nicht blockierende Fabrics verbunden sind, die nun 400G- und 800G-Durchsatz im Rack erfordern. Fortschritte in der Silizium-Photonik haben den Switch-Radix auf 1,6 Tb/s pro Port erhöht und den Energieverbrauch pro Bit laut der 51,2-Tbps-Co-Packaged-Roadmap von Broadcom um bis zu 70 % gesenkt.[2]Quelle: Broadcom Inc., „Broadcom Delivers Industry's First 51.2-Tbps Co-Packaged Optics Ethernet Switch Platform”, broadcom.com Hyperscaler aus der Asien-Pazifik-Region verankern frühe Deployments, während nordamerikanische Cloud-Anbieter 800G-Produktionsläufe für die Erweiterungen im Geschäftsjahr 2025 abschließen. Obwohl die Kapitalaufwendungen hoch bleiben, prognostizieren Betreiber Einsparungen bei den Gesamtbetriebskosten über den Lebenszyklus durch konsolidierte Verkabelung und geringere Kühllast, was die Einführung im Markt für Router und Switch vorantreibt. Die Miniaturisierung von Komponenten ermöglicht eine höhere Frontplattendichte und erzwingt neue Wärmemanagementkonzepte, die Flüssigkühlung und Luftstrommodellierung auf Gehäuseebene betonen.

Energieeffizienzvorschriften für Netzwerkgeräte

Die Europäische Energieeffizienzrichtlinie verpflichtet Rechenzentren mit mehr als 100 kW nun zur Veröffentlichung jährlicher Energiekennzahlen, und mehrere US-Bundesstaaten erarbeiten Strafen für CO₂-Emissionen bei hochdichten Campussen.[3]Quelle: California Energy Commission, „Enabling Energy Efficient Data Center in Smart Power Distribution Systems”, energy.ca.gov Diese Vorschriften erheben das Energiemanagement zu einem Beschaffungskriterium und veranlassen OEMs, dynamische Spannungs-Frequenz-Skalierung, erweiterte Schlafmodi und granulare Telemetrie in ihre Produkt-Roadmaps zu integrieren. Die Energiekommission Kaliforniens schätzt, dass intelligentere Energiezustände jährlich 1.342 GWh einsparen könnten, was Betriebskosten von 163 Millionen USD entspricht. Netzwerkarchitekten bewerten zunehmend die Leistung pro Watt und bevorzugen ASICs, die mit 3 nm gefertigt werden und zweistellige Effizienzgewinne liefern. Langfristige CO₂-Preisszenarien erhöhen den finanziellen Druck und positionieren grünes Silizium als Umsatztreiber im Markt für Router und Switch.

KI/ML-Workloads, die verlustfreie Fabrics mit geringer Latenz erfordern

Deep-Learning-Cluster sind auf Mikrosekunden-Latenz und staufreien Transport angewiesen, um die GPU-Auslastung zu maximieren. Ethernet-Fabrics, die mit Priority Flow Control und Explicit Congestion Notification erweitert wurden, konkurrieren laut der KI-Netzwerkanalyse von Juniper nun mit InfiniBand in Bezug auf Effizienz.[4]Quelle: Juniper Networks, „Networking the AI Data Center”, juniper.net Konsortiumsgeführte Verbesserungen unter dem Ultra-Ethernet-Banner zielen darauf ab, deterministisches Verhalten zu kodifizieren und Erneuerungszyklen bei Hyperscale-Käufern zu katalysieren. Ciscos Nexus 9000 integriert adaptive Routing-Algorithmen, die Nanosekunden-Jitter über Tausende von Endpunkten aufrechterhalten, und unterstreicht damit, wie KI-Anforderungen Switch-Silizium neu definieren. Die Nachfrage nach spezialisierten Pufferarchitekturen und präzisem Zeitstempeln spornt Nischenanbieter an, doch etablierte Anbieter haben durch ausgereifte Firmware-Stacks, die sich in Orchestrierungssuiten integrieren, einen Vorteil. Diese workloadgetriebene Neuarchitektur stützt anhaltend hohe Prämienmargen im Markt für Router und Switch.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verdauung der Unternehmens-Investitionsausgaben nach COVID und Überbestand an Switches | -0.6% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenbedingte Chip-Engpässe für hochwertige ASICs | -0.4% | Global, mit akuten Auswirkungen auf fortschrittliches Silizium | Mittelfristig (2–4 Jahre) |

| Regulatorische Beschränkungen für chinesische OEMs, die die adressierbare Nachfrage begrenzen | -0.3% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Steigende Leistungsdichte und Kühlgrenzen in veralteten Edge-Standorten | -0.2% | Global, konzentriert in älteren Rechenzentrumsanlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verdauung der Unternehmens-Investitionsausgaben nach der Pandemie und Überbestand an Switches

Organisationen haben während der pandemiebedingten Lockdowns die Netzwerkkapazität rasch ausgebaut und verfügen nun über reichlich freie Ports und verlängerte Abschreibungshorizonte. Gartner prognostiziert für 2025 ein Gesamtwachstum der IT-Ausgaben von 7,9 %, doch die Hardware-Budgets hinken hinterher, da CIOs bestehende Anlagen verwalten. Preisvolatilität und verlängerte Lieferzeiten haben dazu geführt, dass Beschaffungsteams Pufferbestände aufgebaut haben, die nun als ausreichend für den kurzfristigen Bedarf angesehen werden. Infolgedessen sind die vierteljährlichen Umsätze für mittelklassige Campus-Switches schwach, was Anbieter dazu veranlasst, Software-Abonnements und aufgeschobene Zahlungsvereinbarungen zu bündeln. Diese Pause ist jedoch vorübergehend, da die KI-Einführung und die Wi-Fi-7-Migration schließlich veraltete 10G- und 40G-Uplinks erschöpfen und den Markt für Router und Switch neu beleben werden.

Lieferkettenbedingte Chip-Engpässe für hochwertige ASICs

Hochleistungs-Routing-Silizium, das bei unter 5 nm gefertigt wird, bleibt nach Kapazitätsengpässen bei führenden Halbleiterfabriken knapp. Nationale Sicherheits-Exportkontrollen haben einige chinesische OEMs von erstklassigen Fertigungsknoten ausgeschlossen, während westliche Anbieter mit Zuteilungsbeschränkungen konfrontiert sind, die die Lieferzeiten auf über sechs Monate verlängern. Das CHIPS-for-America-Programm stellt mehr als 50 Milliarden USD für die inländische Fertigung bereit; die praktischen Auswirkungen werden jedoch erst Ende 2027 spürbar sein, was die Engpässe bei 800G-Switch-Merchant-Silizium verlängert. Längere Planungszyklen zwingen Betreiber zur Vorbestellung, binden Kapital frühzeitig und erschweren die Prognosegenauigkeit von Quartal zu Quartal im Markt für Router und Switch.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Switch-Dominanz und Router-Disaggregation

Switches hielten im Jahr 2024 einen Marktanteil von 62,5 % im Markt für Router und Switch und spiegeln damit ihre zentrale Rolle in Spine-Leaf- und Top-of-Rack-Architekturen wider, die Ost-West-Datenverkehrsflüsse für Microservice-Workloads ermöglichen. Das Segment profitiert von programmierbaren Pipelines und Echtzeit-Telemetrie, die sich in softwaredefinierte Orchestrierungsframeworks einfügen. Plattformen, die Co-Packaged Optics nutzen, verdoppeln nun die Frontplattenbandbreite, ohne den Gehäuse-Formfaktor zu vergrößern. Disaggregierte Router sind die am schnellsten wachsende Kategorie und expandieren mit einer CAGR von 4,18 %, da die Einführung von Open-Source-Netzwerkbetriebssystemen bei Cloud-Anbietern an Fahrt gewinnt. Microsofts SONiC etabliert eine Multi-Vendor-Steuerungsschicht und fördert White-Box-Hardware, die die Gesamtbetriebskosten senkt. Dienstanbieter-Core-Erneuerungen, die durch 5G-Backhaul und konvergiertes IP-Transport angetrieben werden, begünstigen ebenfalls Merchant-Silicon-Router, die Software-Innovationszyklen von Hardware-Lebenszyklen trennen. Anbieter reagieren mit einheitlichen Betriebssystemen, die traditionelle Produktgrenzen verwischen, und signalisieren damit eine Ära konvergierter Layer-2-3-Weiterleitungsmaschinen im gesamten Markt für Router und Switch.

Die fortschreitende Modularisierung lädt Ökosystempartner ein, spezialisierte Mikrodienste wie Deep Packet Inspection oder erweitertes NAT direkt auf Switch-Ports bereitzustellen, was die Serviceerstellungsintervalle für Netzbetreiber verkürzt. Während etablierte Router-Anbieter eingebettete Sicherheit und MPLS-Funktionstiefe nutzen, um ihren Marktanteil zu verteidigen, liefern sie zunehmend hardwareunabhängige Code-Pakete, um relevant zu bleiben. Die Bewegung hin zu verbrauchsbasierten Lizenzen liefert wiederkehrende Einnahmequellen, die niedrigere Brutto-Stückmargen teilweise ausgleichen. Diese Dynamiken bestätigen gemeinsam, dass Hardware-Differenzierung allein im Markt für Router und Switch keinen dauerhaften Vorteil mehr sichert; die Integration mit DevOps-zentrierten Toolchains und Cloud-Schnittstellen-APIs definiert nun die Wettbewerbsgräben.

Nach Endnutzer: Hyperscale-Dynamik übertrifft das Netzbetreiber-Niveau

Dienstanbieter kontrollierten im Jahr 2024 38,5 % der Marktgröße für Router und Switch, da Glasfaserverdichtung, 5G-Core-Upgrades und Kabelnetzknotenaufteilungen die Ausgaben aufrechterhalten. Zuverlässigkeitsanforderungen und jahrzehntelange Anbieterbeziehungen stärken die Position etablierter Anbieter, doch die Beschaffungskriterien betonen zunehmend die Einhaltung offener Standards, um geopolitische Handelsbeschränkungen zu vermeiden. Hyperscale-Rechenzentren, obwohl sie eine kleinere Basis ausmachen, werden bis 2030 mit einer CAGR von 4,13 % wachsen, da die KI-Backbone-Skalierung historische Höchststände übertrifft. Metas Einführung Ethernet-basierter KI-Fabrics unterstreicht den Schwenk weg von proprietären Verbindungen hin zu Hochgeschwindigkeits-Ethernet, das mit optischen Transport-Roadmaps übereinstimmt. Unternehmens- und KMU/SOHO-Segmente halten stetige Erneuerungszyklen aufrecht, die Wi-Fi-7-Zugang, Zero-Trust-Gateways und Edge-Computing-Nähe gewidmet sind; ihr inkrementelles Wachstum wird jedoch von der Kapitalintensität der Cloud-Anbieter überschattet.

Managed-Service-Anbieter überbrücken Qualifikationslücken in Unternehmen durch Netzwerk-als-Dienst-Pakete, die SD-WAN, SASE und Leistungsanalysen kombinieren, und verlagern die Wertschöpfung von Hardware-Margen auf monatlich wiederkehrende Einnahmen. Hyperscaler beeinflussen Komponenten-Roadmaps durch die gemeinsame Entwicklung von Optik und Silizium und treiben anschließend Skaleneffekte voran, die auf Netzbetreiber- und Unternehmenskäufer durchsickern. Dieser Kaskadeneffekt beschleunigt die Technologiediffusion und stellt sicher, dass Funktionen, die einst Mega-Rechenzentren vorbehalten waren – wie In-Band-Telemetrie und Line-Rate-MACsec – bald zur Basiserwartung im gesamten Markt für Router und Switch werden.

Nach Portgeschwindigkeit: Relevanz von 100 Gbps inmitten des Übergangs zu 800 Gbps

Das 100-Gbps-Segment repräsentierte im Jahr 2024 34,5 % der Marktgröße für Router und Switch und wird wegen seines attraktiven Kosten-pro-Bit-Verhältnisses und des ausgereiften optischen Ökosystems bevorzugt. Unternehmen standardisieren auf 4×25G-Breakout zu Servern, während Netzbetreiber 100 Gbps in Aggregationsschichten einsetzen, um massiven PON- und Small-Cell-Backhaul-Datenverkehr zu bündeln. Die Preiserosion bei Single-Lambda-100G-Optik setzt sich fort und verlängert die Lebensdauer des Segments bis mindestens 2028. Parallel dazu skalieren 400-Gbps-Lieferungen über QSFP-DD-Optik und bieten einen Weg zu 800 Gbps und der anschließenden 1,6T-Einführung. Das 800-Gbps-Segment ist zwar noch in den Kinderschuhen, wird aber im Gleichschritt mit der Gesamtnachfrage mit einer CAGR von 4,12 % wachsen, da Hyperscaler 200G/Lane-DSP-Technologie qualifizieren.

Cienas WaveLogic 6 Extreme demonstriert eine kohärente Leistung von 1,6 Tb/s und bietet Betreibern die doppelte Kanalkapazität bei nahezu linearem Leistungsanstieg, was die Einführung auf der grünen Wiese in Unterwasser- und Metrosegmenten realisierbar macht. Co-Packaged Optics reduzieren Linkbudget-Einbußen und erleichtern thermische Einschränkungen, doch Herausforderungen bei der Wartbarkeit im Feld verlangsamen die breitere Akzeptanz. Interoperabilitätstests im Rahmen des Ultra-Ethernet-Konsortiums zielen darauf ab, Multi-Vendor-800G-Deployments zu zertifizieren, eine Voraussetzung für den Massenrollout im Markt für Router und Switch. Ältere 10G- und 40G-Port-Lieferungen gehen zweistellig zurück, sind aber in kostenempfindlichen Zugangsnetzwerken weiterhin fest verankert, was auf eine verlängerte Koexistenzperiode hindeutet, in der Mehrgeschwindigkeits-Backplanes und Getriebe wesentlich bleiben.

Geografische Analyse

Die Asien-Pazifik-Region führte den Markt für Router und Switch im Jahr 2024 mit einem Umsatzanteil von 32 %. Nationale Programme zur digitalen Infrastruktur in China, Japan und Südkorea, kombiniert mit Hyperscale-Campussen auf der grünen Wiese in Indonesien, Malaysia und Indien, stützen die anhaltende Nachfrage. Staatliche Anreize für Halbleiterfabriken stärken eine regionale Lieferkette, die Lieferzeiten verkürzt und das Währungsrisiko für lokale Käufer reduziert. Aggressive 5G-Rollouts beschleunigen Transport-Upgrades auf konvergierte IP-optische Cores, während Campus-Digitalisierungsinitiativen in Fertigungszentren die Unternehmens-Switch-Volumina aufrechterhalten. Das aufstrebende KI-Startup-Ökosystem der Region stimuliert zusätzlich den Kauf von 400G-Leaf-Spine-Fabrics und verlustfreien Ethernet-Clustern für Computer-Vision-Trainings-Workloads.

Nordamerika hielt einen Anteil von 29,3 % und bleibt der zweitgrößte Beitragszahler. Hyperscaler weisen GPU-Superclustern Budgets in Milliardenhöhe zu und treiben damit 800G-Auftragsbücher für frühe Lieferungen im Jahr 2026 voran. Bundesanreize im Rahmen des CHIPS-for-America-Gesetzes fördern die Rückverlagerung fortschrittlicher Knotenfabriken ins Inland und versprechen langfristige Versorgungsresilienz. Gleichzeitig erhöhen energieeffizienzbezogene Standards auf Staatsebene das Interesse an energiearmem Merchant-Silizium und verstärken einen Erneuerungszyklus zugunsten von 3-nm-ASICs. Die Unternehmenseinführung von SaaS-Tools beschleunigt SD-WAN- und SASE-Deployments und verlagert Ausgaben von Core-Routern zu Edge-Geräten, die Sicherheits- und Netzwerkfunktionen kombinieren, doch das Gesamtbandbreitenwachstum bleibt robust.

Der Nahe Osten und Afrika stellen die am schnellsten wachsende Region mit einer CAGR-Prognose von 4,01 % dar. Nationale Vision-2030-Agenden in Saudi-Arabien und den Vereinigten Arabischen Emiraten fördern Hyperscale-Investitionen und Smart-City-Anwendungen, die konvergierte IP-Fabric-Backbones erfordern. Telekommunikationsbetreiber im Golfkooperationsrat streben bis Ende 2024 einen 5G-Verkehrsanteil von 40 % an, was Core-Routing-Erneuerungen in Richtung Segment-Routing-IPv6 auslöst. Im subsaharischen Afrika treiben Unterseekabellandungen regionale Rechenzentrumsbauten voran und schaffen Greenfield-Chancen ohne das Erbe veralteter Infrastruktur. Europa setzt seine stetige Entwicklung fort, wobei regulatorische CO₂-Obergrenzen den Markt zu energieärmerem Switch-Silizium und granularen Energieberichtsfunktionen lenken. Der Fokus Südamerikas auf Glasfaser bis zum Haus und die Digitalisierung des Fintech-Sektors stützen inkrementelles Wachstum im Markt für Router und Switch, obwohl Währungsvolatilität die Sichtbarkeit der Investitionsausgaben für regionale Netzbetreiber dämpft.

Wettbewerbslandschaft

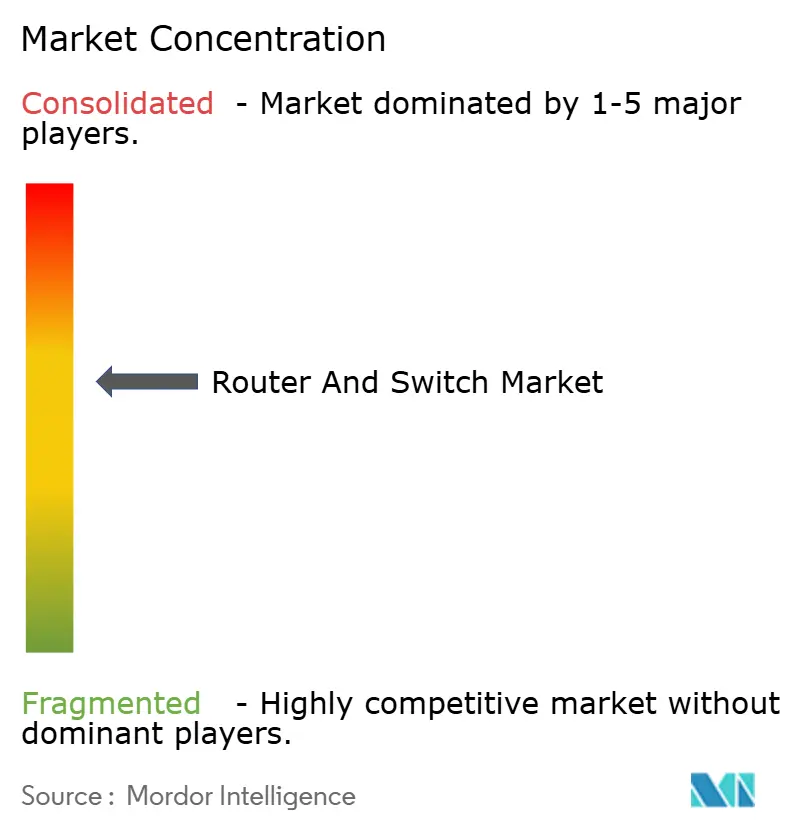

Die Marktführerschaft ist mäßig konzentriert. Cisco nutzt sein breites Produktportfolio und die Loyalität seiner installierten Basis und hält trotz verschärftem Preiswettbewerb zweistellige Betriebsmargen aufrecht. Arista Networks konzentriert sich auf Cloud- und KI-Fabrics und steigerte den Umsatz im Jahr 2024 auf 7 Milliarden USD auf der Grundlage von 400G-Leaf-Spine-Erfolgen, die etablierte Anbieter in Brownfield-Rechenzentren verdrängten. Der im Juli 2025 abgeschlossene Erwerb von Juniper Networks durch Hewlett Packard Enterprise verdoppelt dessen Netzwerkumsatz und liefert ein KI-fokussiertes Portfolio, das Ciscos Nexus- und Aristas R-Series-Linien direkt herausfordert.

Siliziumanbieter wie Broadcom und NVIDIA integrieren vertikal und vermarkten komplette Switch-Systeme neben Merchant-Silizium, um mehr der Wertschöpfungskette zu erfassen. Broadcoms Tomahawk 6 erreichte im Jahr 2025 einen Durchsatz von 102,4 Tb/s und führte Co-Packaged Optics in den Massen-Ethernet-Markt ein, während die Standardkonformität gewahrt bleibt. NVIDIAs Spectrum-X-Photonics-Linie umgeht elektrische Retimer, reduziert den Energieverbrauch um 30 % und erzielt prominente Design-Wins in GPU-reichen Clustern. Arrcus, mit 30 Millionen USD an neuer Finanzierung, entwickelt ein auf Mikrodiensten basierendes Netzwerkbetriebssystem, das von Edge bis Core skaliert und Netzbetreiber anzieht, die monolithischen Software-Stacks entkommen wollen.

Die Open-Standards-Dynamik unter dem Ultra-Ethernet-Konsortium bedroht proprietäre Fabrics und fördert Interoperabilität als wichtiges Kaufkriterium. Etablierte Anbieter kontern mit wertschöpfender Telemetrie und KI-gestützter Fehlerbehebung, die die mittlere Reparaturzeit verkürzen – Funktionen, die in reinen White-Box-Umgebungen schwer zu replizieren sind. Das Wettbewerbsfeld hat sich damit von Hardware-Geschwindigkeiten und -Funktionen hin zu Software-Integration und Lebenszyklusautomatisierung verlagert, was die Schlussfolgerung bekräftigt, dass nachhaltige Differenzierung im Markt für Router und Switch nun von Cloud-nativer Steuerungsebenen-Innovation und Ökosystempartnerschaften abhängt und nicht von reiner Port-Dichte-Überlegenheit.

Branchenführer im Bereich Router und Switch

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Juniper Networks, Inc.

Hewlett Packard Enterprise Company

Arista Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Hewlett Packard Enterprise schloss die Übernahme von Juniper Networks für 14 Milliarden USD ab und fügte KI-zentriertes Routing und Switching zu seinem Portfolio hinzu.

- Juni 2025: Broadcom stellte Tomahawk-6-Switches mit einer Bandbreite von 102,4 Tb/s vor und positionierte Ethernet als skalierbares KI-Verbindungsnetz.

- März 2025: NVIDIA brachte Spectrum-X-Photonics-Switches auf den Markt, die 1,6 Tb/s pro Port mithilfe von Silizium-Photonik liefern, um Exascale-GPU-Cluster zu unterstützen.

Berichtsumfang des globalen Marktes für Router und Switch

| Router |

| Switches |

| Dienstanbieter |

| Hyperscale- / Cloud-Rechenzentren |

| Unternehmen |

| KMU / SOHO |

| Kleiner oder gleich 10 Gbps |

| 25/40 Gbps |

| 100 Gbps |

| 400 Gbps |

| 800 Gbps und darüber |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Taiwan | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Router | ||

| Switches | |||

| Nach Endnutzer | Dienstanbieter | ||

| Hyperscale- / Cloud-Rechenzentren | |||

| Unternehmen | |||

| KMU / SOHO | |||

| Nach Portgeschwindigkeit | Kleiner oder gleich 10 Gbps | ||

| 25/40 Gbps | |||

| 100 Gbps | |||

| 400 Gbps | |||

| 800 Gbps und darüber | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Taiwan | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Router und Switch im Jahr 2025?

Die Marktgröße für Router und Switch wird für 2025 auf 57,24 Milliarden USD prognostiziert, gegenüber 55,2 Milliarden USD im Jahr 2024.

Welche Produktkategorie führt beim Umsatz?

Switch-Plattformen dominieren mit einem Marktanteil von 62,5 % im Markt für Router und Switch im Jahr 2024 dank der Einführung von Spine-Leaf-Rechenzentren.

Welches Segment wächst am schnellsten?

Disaggregierte Router weisen bis 2030 mit 4,18 % die höchste CAGR auf, angetrieben durch Open-Networking-Deployments.

Welche Region bietet das schnellste Wachstum?

Die Region Naher Osten und Afrika wird voraussichtlich mit einer CAGR von 4,01 % wachsen, gestützt durch groß angelegte Telekommunikationsmodernisierung.

Seite zuletzt aktualisiert am: